民生策略:週期猶可追

格隆匯 11-08 10:02

本文來自格隆匯專欄: 一淩策略研究,作者:牟一凌、王況煒

報告導讀:風險總是如影隨形,但是倉位讓你與大級別的機會相關。美元計價大宗商品的反彈帷幕正在緩緩展開。

1、新的機會展開,有色金屬或將是彈性最大的方向

我們在10月23日《最確定的等待》中強調,一旦市場因爲美國經濟預期走弱,且最終形成美聯儲加息節奏放緩的預期,大宗商品反而隨時可能全面反彈,而有色金屬具有美元定價屬性,中國需求提供邊際增量,可能是所有好事情發生下最具彈性的資產。今日(11月7日),上證指數上漲0.23%,萬得全A 上漲0.26%,延續上週的反彈行情。從行業上來看,資源類行業漲幅居前,有色金屬(2.56%)、石油石化(2.24%)、煤炭(1.82%)在30個行業中漲幅排名第一、二和第四位。

2、實物資產與金融資產的再平衡是未來主線

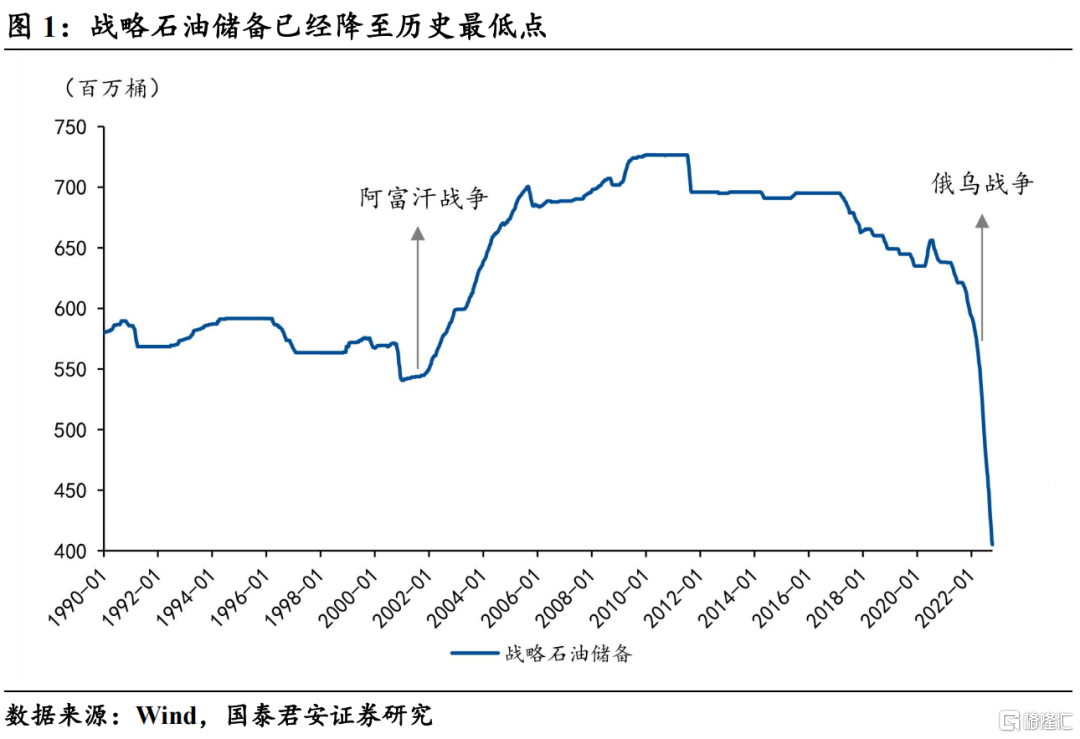

大宗商品價格是美元的函數。從今年3月份開始,以銅、鋁、原油爲代表的大宗商品價格的相繼下跌實際上是由美聯儲的緊縮導致的貨幣收縮速度快於商品庫存的下降速度。儘管金融資產在當前相對於實物資產嚴重高估與過剩,但在4月以來最大經濟體開啓的金融緊縮配合以原油爲代表的戰略性儲備拋售,聯合掩蓋了實物資產低估和大宗商品長期供給不足的矛盾。當庫存反而在價格下跌中持續下降並達到絕對低位時,美元強勢的逆轉的邊際力量將強於已被充分定價的供需因素的變化。在FOMC會議上,鮑威爾在透露最早在12月會議上討論加息幅度放緩的同時,也暗示了“更高的最終的利率、更長的加息週期”(取決於通脹數據),但市場從10月非農數據中看到了失業率回升、時薪增速回落且就業結構表現不佳(服務業新增就業明顯回落)的邊際信號。誠然美元的走弱和金融條件收緊的趨勢仍有待確認,但大的機會不會開始於萬事俱備時,至少在12月前,窗口期已經到來。歐洲“能源危機”或暫時緩解,這有利於有色金屬在6月8日美國自由港發生爆炸後受制於能源不足的需求惡化部分的修復。

3、內需的底部預期可知,而向上空間未知

10月下旬(10月18日至10月31日),市場在探底過程中走出了分化的行情,以“安全”爲標籤的領域甚至能夠實現漲幅,例如計算機上漲6.35%,國防軍工上漲4.73%,而與“宏觀經濟”相關性更高的領域卻表現極爲弱勢,典型的代表就是內需板塊,例如食品飲料下跌17.60%,房地產下跌13.24%,這種分化反映在過去的一段時間內的市場邏輯,而這條邏輯的市場底部在10月31日已經探明,即上證指數達到2885.09點。如我們在此前報告中提示,在向上空間未知的市場中,任何好的消息可以被放大,但壞的消息市場影響可能相對有限。中國需求預期也或將在12月有所修復。

4、海外邏輯爲主,內需修復爲輔,彈性最大的地方在大宗商品

短期來看,驅動因素是以美元走弱的海外邏輯爲主和中國需求預期修復的國內邏輯爲輔。更長期應該關注利率中樞上移,資本回報率變得更加未知,短久期的時代也正在來臨。投資者的組合也應該尋找長短期共振的結合點:“資源優於製造,勞動力優於資本,實物優於金融資產,重資產優於輕資產”或將成爲重要主線。當下排序關注最具有可能性的有色金屬,以及需求上有出行改善的油。推薦:(1)有色金屬(銅、金、鋁、鉬)、油以及大宗商品運輸(油運、幹散運)、煤炭;(2)與國內內需修複相關的機會:大煉化、煤化工、啤酒;(3)成長領域看好元宇宙、新能源車。新一輪週期行情正在揭開序幕,過程誠然波折,但請讓倉位與之有關。

風險提示:美聯儲超預期加息,國內地產風險進一步擴散。

國君宏觀:迎接上遊資源品的“黃金時代”

格隆匯 11-08 10:01

深度分析:美股、大宗商品、黃金等資產當前的配置機會如何?

uSMART盈立智投 11-07 15:28

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641