今日两市观望情绪占据主导,成交量继续回落,先来一波仓位调查,看看今天你的仓位有变化吗?

套路玩得深,赚钱才是真!妹子们相亲一定要问清对方基金都套在什么品种上……

1817年,大卫·李嘉图从英国古典经济学家亚当·斯密的绝对优势概念出发,提出了“比较优势”这一概念,意思是任何国家应当只生产他们拥有最高生产效率的产品,然后去购买那些自己生产效率比较低的产品,即使对方国家的生产效率比自己还要低。

尽管这只是理想化模型,但并不妨碍人们吸取个中精髓,将其纳为己用。

19世纪中叶,完成了第一次产业革命的英、德、美等国先后建立起大机器工业,把经济发展水平不同的所有国家都卷入到国际分工和世界市场之中。

先进国家出钱出技术,落后国家出资源出人力,大家各取所需。

秉承着先贤们的理念,美国高科技公司已经把这一套玩得炉火纯青,其中的佼佼者非苹果莫属:自己掌握核心技术——芯片和IOS系统,屏幕交给韩国三星,镜头交给日本,一些零部件和简单的组装则交给中国。

俗话说,大树底下好乘凉,即便是没什么技术含量的代工厂,也多得是人抢着做,而强势的苹果则把“不把鸡蛋放在一个篮子里”真正做到了极致。

1

篮子戏法 1.0:铁打的“2+1”,流水的供应商

“我们没有制造业文化,我指的是基础、学校教育、学徒和分包商。”——苹果公司产品部门前总裁让-路易斯·加塞

这一点,史蒂夫·乔布斯花了很长一段时间才明白。

和硅谷的其他公司一样,苹果很早就开始了生产外包。20世纪70年代,乔布斯就将劳动力密集型组装,如半导体芯片封装工艺,转移到了劳动力成本低下的亚洲地区。

但是直到Macintosh工厂和NEXT工作站相继失败,乔布斯才放下自己对本地化制造的执着。

90年代初,失去了创始人的苹果在走下坡路,关闭了大部分的自营工厂。等到97年乔布斯回归,并聘请蒂姆·库克掌握全球制造供应链,苹果就彻底走上了外包的路线,只剩下1980年建立的一家位于爱尔兰的工厂。

彼时富士康凭借硬质量和低价格在制造市场中崭露头角,因为摩托罗拉的机缘巧合,郭台铭和乔布斯成功牵手。

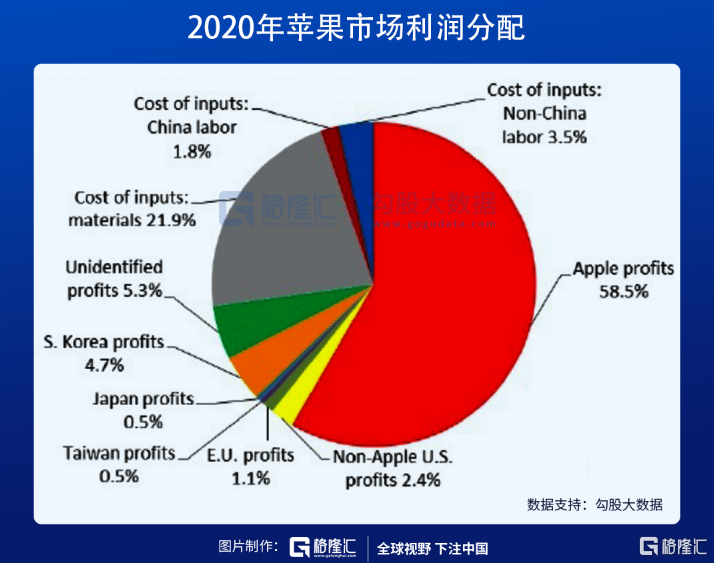

在与苹果的长期合作中,富士康始终秉承“薄利多销”的原则,即使在苹果利润率高达30%的时期,富士康依然接受了不足2%的代工利润。2010年,iPhone产业链中苹果占利润的58.5%,而富士康仅占0.5%。

资本市场总是无情的,联手创造了iPhone6巨大辉煌的苹果和富士康,私下都有着自己的“小心思”:后者害怕在一棵树上吊死,不仅是因为苹果订单占了富士康45%以上的份额,也是想通过接触其他客户抬升自己的利润率;而前者则在培养自己的“杀价工具”,既是为了防止一家独大,也是想用分散产能的方式倒逼供应商降价。

乔帮主去世后,以霸道整合供应链著称的库克正式执掌苹果,开始实行他的“2+1”策略。

iPhone 7的代工业务中,苹果引进了和硕、纬创。效果立竿见影,iPhone 6时代富士康还有5%的代工利润,只剩下4%,而和硕为了打入果链,心甘情愿地接受了2%利润率。

奈何纬创难堪大用,频频曝出问题,逐渐失去苹果的信任。据券商报告,2019年iPhone组装业务富士康依然占据约70%的份额,和硕2成多,而纬创只剩下6%。

于是库克把视线转向了曾经给富士康做代工的立讯精密。2017年,立讯精密切入AirPods的生产线,依靠高良品率崭露头角,算是果链中的“老人”了。在苹果的扶持下,野心勃勃的立讯先后全资收购了可成科技和纬创,成为中国大陆首家代工厂商。

新的“三足鼎立”格局如期形成,并且立讯一上来就拿到了iPhone 12 mini 总订单的20%,其中的意味不言而喻。

作为一家庞大的跨国企业,苹果的视野远不止于此,“2+1”的升级版箭在弦上。

2

篮子戏法 2.0:狡兔三窟,中国、印度和越南

当初乔布斯选中富士康,看重的不仅是后者的实力,还有它的所在地。

背靠中国,就是富士康最大的优势。

代工模式的出现,是为了降低成本,新兴市场中13亿的人口红利自然异常显眼。更不用说,中国还拥有全世界最完备的制造链和最大的消费市场。

所以,不管库克如何权衡拿捏自己的“2+1”,始终是在中国的圈子里,毕竟有能力单独吃下苹果订单的,目前只此一家。

但是随着中国制造业成本的上升,部分成本敏感、附加值低的生产加工,正在向印度、东南亚等地转移。中国的厂商,也主动顺应时代浪潮,纷纷出海投资建厂。比如立讯精密,已在越南豪掷17.26亿建成工厂,并实现AirPods量产。预计未来,越南立讯将承接该公司1/3的产能。

苹果故技重施,准备将一部分业务从中国转移出去,当前的计划是把10%的iPhone12产能放在印度。在此之前,苹果在印度生产了iPhone 11和iPhone XR。此外,据说苹果还正在与组装伙伴合作,将iPad和MacBook的部分生产转移到越南。

这简直就是富士康、和硕和纬创故事的翻版,只不过对象从企业变成了国家。

面对金主爸爸的光顾,印度和越南的想法当然是“开放怀抱等您”。去年,雄心壮志的印度总理莫迪推出了10亿美元预算的“生产挂钩激励计划(PLI)”,对加大投资智能手机生产的企业提供奖金,奖励幅度占手机价值的4%至6%。

司马昭之心,路人皆知。当然,他们也没想拐弯抹角,印度科技部部长Prasad当时就直接喊话:“苹果和三星,印度用有吸引力的政策欢迎你们。现在扩大你们在这个国家的业务。”

人力成本的优势,加上政策的倾斜,以及中美、中印贸易摩擦的潜在风险,加快了苹果“分散鸡蛋”的步伐。所以,尽管印度的代工厂被打砸,当地的供应链也极不完善,还有这样那样的各种问题,苹果仍然坚定地进行着产能的转移。

或许在他们看来,印度会是下一个中国,更不用说本就以“摸着中国过河”著称的越南。

至于时间,大概会很长很长。上一次三星转移去越南,富士康、广达、和硕、纬创等厂商也尝试过在印度生产手机,无一例外都以失败告终。这些新兴国家的陈年弊病太多,苹果的历史性大工程,绝非一朝一夕能完成。

风起了,苹果这艘大船就很难停下了。

也许,数十年后,苹果想要的国家版“2+1”能如愿达成。甚至于,“三足”变成四足、五足,也不无可能,谁让苹果掌控着自家产业链的绝对话语权呢。

3

冷酷的帝王术:抓住所有的篮子和鸡蛋

2018年以来,苹果的供应链企业都开始偷偷的“去苹果化”,年报里不再提和苹果的合作,甚至有些年报通篇没有苹果两个字,但仔细看看核心业务,其实还是给苹果做配件,让人一头雾水。

一方面,是由于最近几年苹果的业绩忽上忽下;另一方面则是对供应商的苛刻,一言不合就被打入冷宫的例子并不鲜见。和苹果合作的风险越来越大,所以供应链企业不得不扩大和华为、小米、VIVO等国产品牌的合作,来规避风险。

这一点大家和郭台铭的想法都是一致的:不要把鸡蛋放在一个篮子里。

只是,苹果的保险措施更绝,因为它从来就没将鸡蛋真真正正地放在别人的篮子里面。

翻看近十几年的财报,每年苹果都有百亿美元的资本支出,其中75%以上是用于设备和软件购买。这些全是给供应链企业准备的,多是科技含量高、自动化程度高的精密设备。

在富士康的各条苹果产线中,有20%-50%不等的设备由苹果提供。而在一些小型的苹果代工厂中,几乎每一千台设备里,就有500台是由苹果承担的。供应商用了苹果提供的机器之后,这条产线就会被单独划给苹果,不能用于生产其他厂家的产品。并且,设备、软件的权限皆归苹果,年末清查资产也不假他人之手。

此外,苹果还会派遣人员担任代工厂的重要岗位,比如EPM(工程专案经理)、GSM(全球供应链经理)以及SQE(供应商质量工程师)等等,上到人事任免、技术支持,下到新品投产、机器摆放,多多少少都要经过苹果的“专业人士”。

富士康时代,苹果就往这家代工厂里面塞进了2000多人,覆盖了企业所有运行节点。

更重要的是,从零部件供应商、组装厂到销售渠道的全部数据,苹果的舵手们都能通过重金投资的企业资源规划(ERP)系统进行实时监控,甚至可以具体到每家工厂的生产良率。

也就是说,代工厂们的生产模式、关键设备甚至技术都在苹果掌握之中,虽然名义上不是直属公司,但从工作流程来看,其实没有太大区别。意味着,苹果随时想换一家厂商,轻而易举。

正是在产业链上的绝对掌控,才支持了苹果冷酷的“帝王术”——扶持老二打老大,利用老三制衡老二。

只要是产业链上的一环,都逃不过苹果的把戏,并且技术含量越低的,越受伤。

说的自然是处在苹果链底端的中国了。

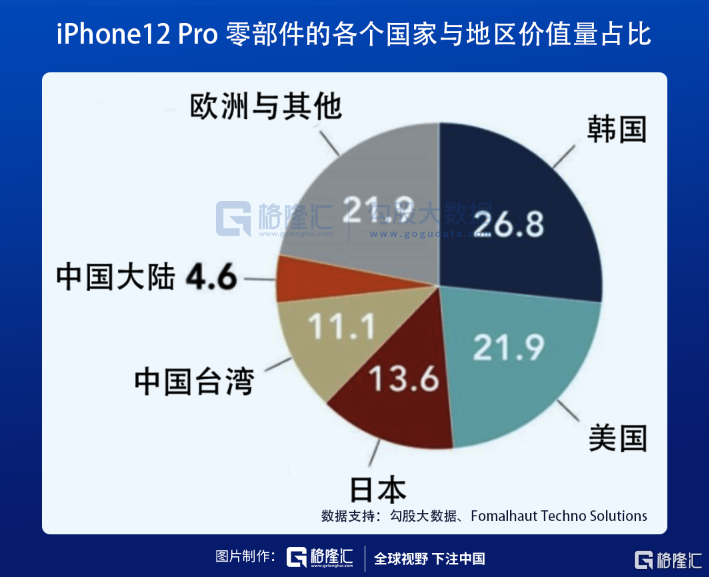

根据日本调查公司Fomalhaut Technology Solutions发布的iPhone 12 Pro拆解数据,零部件价值中韩国企业的占比高达26.8%,而中国大陆的占比仅有4.6%。要知道,iPhone TOP 200的供应链中,中国厂商的数量达到45%(大陆20%,台湾25%)。

台湾和大陆一向被称为苹果的“芯片打包店”和“五金加工店”。论产业链体量、就业人数,美国的企业在远远落后于中国,但在产品终端,苹果的净利润相当于A股最大的12家苹果概念股利润之和的20倍。

门槛低,利润低,被替代的难度也低。因此,苹果的“帝王术”在中国屡试不爽,企业之间容易形成内卷,更容易被苹果“杀价”。

2017年,立讯精密抢单瑞声科技的声学器件以及触控马达业务,让瑞声稳定了多年的41%毛利率压到了次年的37%;而两年后风水轮流转,立讯的AirPods订单被歌尔股份分掉一杯羹,新品AirPods Max更是交给歌尔独家代工,让歌尔的股价两年涨了接近5倍。

不过早在歌尔抢单AirPods之前,2018年主营玻璃盖板的蓝思科技就通过投资豪恩声学,杀入了歌尔的势力范围……

低端制造的根本弊端就在于此,命运从来都不会掌握在自己手中。

4

结语

《管子·轻重戊》中记载,齐桓公想征服鲁、梁二国,问计于管仲。

管仲献策道:鲁、梁两国的百姓,向来以织绨为业。您就带头穿绨做的衣服,令左右近臣也穿,百姓也就会跟着穿。您还要下令齐国不准织绨,必须从鲁、梁进口。

桓公依计,绨价飙升,千匹达三百金,鲁、梁二国见此贸易有利可图,遂要求百姓全部织绨。

13个月后,齐桓公下令百姓不再穿绨,并且封闭关卡,与鲁、梁断绝经济往来。

又10个月,鲁、梁的粮价涨到齐国的100倍,两国百姓已陷于饥荒,无力交税养朝廷。

两年后,鲁、梁百姓十有六成投奔齐国。又三年,鲁、梁归齐。

理想中的国际分工平衡又美好,而实际上落后国家虽然吃到了短期的福利却容易掉进安逸的陷阱,一旦把自己钉死在了低端制造的位置,无法向上突破,只能任人攫取。

中国几十年改革发展下来,虽然仍没能改变别人一个“卡脖子”,我们的芯片就动弹不得的窘境,总归是一直在向着摆脱束缚的目标前进。

行百里者半九十。中国的未来,是要争取在高端制造上的话语权,而不再是别人随随便便就能拿走的饭碗。

阵痛会有,但希望更在前方。

More Content