本文來自格隆匯專欄作家:寧南山

西方其實就是歐盟+美國+加澳新以,美國的市場規模佔了西方國家差不多百分之四五十吧,先把美國超了再説。

經濟方面的數據很多,但是就今年(2021年)而言,我最為關注的數據是中國消費市場規模能否超過美國,今年超過不了,明年也能超。

美國的內需消費市場數據可以在下面的鏈接下載,他們統計市場規模的時候,一種是根據行業類型統計,一種是根據銷售和庫存來統計,一般來説我們都會用前者。

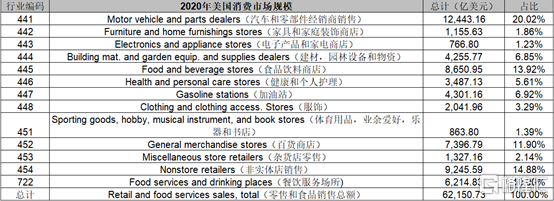

2020年美國消費市場總規模是6.215萬億美元,儘管有新冠疫情但是因為美國大放水撒鈔票,比起上年名義值也增長了4.9%

從下圖可以看到,美國的汽車和汽油銷售佔了最大的部分,

汽車和零部件銷售1.244萬億美元,佔比高達20.02%,加上汽油銷售4301.16億美元,佔比6.92%,兩項之和為26.94%

可見美國確實是汽車上的國家,但這也提醒了我們一個事實,中國公司緊緊抓住電動汽車帶來的產業機遇,將會帶來多麼大的產業空間,光是美國一國就有上萬億美元的巨大市場。這個市場比智能手機市場和芯片市場還要大多了,也能帶來非常多的中高薪崗位。

而第二大消費產品,是食品和飲料(包含酒類)商店銷售8650.95億美元,佔比13.92%,以及餐飲服務場所消費6214.83億美元,佔比10.0%,合計23.92%。

一個開車,一個吃喝,加起來佔到了美國人消費的一半(50.86%)

剩下的就不好統計了,比如專門的電子產品和家電商店銷售額才766.8億美元,但是有大量的電子產品是在百貨商店以及非實體店銷售的,從表格中無法看出電子產品具體的數字。

美國2020年國內消費市場規模是6.215萬億美元,那我們是多少呢?

前兩年,也就是2019年,2020年都有預計當年中國消費零售市場規模超過美國的新聞,但是最終還是沒有超過,

主要是兩個因素延緩了這個過程,一是貿易戰帶來的人民幣貶值,二是去年的疫情中國消費市場受影響比美國更大。

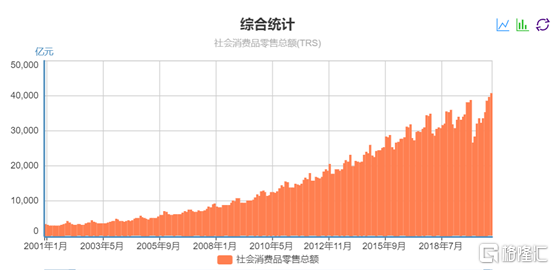

2020年中國社會消費品零售總額是39.1981萬億元人民幣,同比上年下滑3.9%,按照國家統計局公佈的2020年平均匯率6.8974計算就是5.683萬億美元,美國比中國多9.36%。

今年由於人民幣升值,加上中國去年消費是下降的,基數低,因此今年存在消費超過美國的可能性,如果真的實現了,這會是一個歷史性的數據。

當年蘇聯和中國決裂,對於蘇聯的損失是非常巨大的,因為導致蘇聯的陣營損失了一半以上的人口,實際上五十年代末的中國經過建國初工業化的“黃金十年”,已經初步的有了一些具備一定消費能力的人羣,如果蘇聯能夠改革自己的僵化的經濟制度,做大自己的輕工業,和中國緊密合作,人口龐大的中國在不斷髮展中可以成為其巨大的市場,對於蘇聯來説,將會形成市場有需求—促進技術研發良好的正向循環。

可惜蘇聯在產業方面把重心放在了重工業驅動的軍備競賽和航天技術競賽,同時又在市場方面和中國決裂,把一塊潛在的,經過開發可以讓蘇聯工業獲得鉅額利潤的大市場切割了出去。在供給端和需求端都做了失敗的選擇。

其實中國+蘇聯+東歐,在人口上是領先西方世界的,領土面積和自然資源也差不多,自從中國這個最為關鍵的因素失去之後,即使蘇聯在產業轉型發展上取得成功,改革了其較為僵化的經濟體制,其也會因為潛在市場規模遠小於西方而難以做大,尤其是當中國和美國建交,開始和西方在經濟上合作之後,全球最大的西方市場+全球最有潛力的增長性市場中國市場,這場蘇聯和西方的競賽已經註定了結局。

我以前看到説其實中國是冷戰勝敗的最關鍵因素的説法,其實心裏是不以為然的,中國在冷戰時期相比美蘇還是挺弱小的,老百姓也挺窮的,進出口金額很小,對外經濟影響力極低,也沒有像樣的海軍,能保住自己安全就不錯了,哪有能力左右美蘇爭霸的勝負?

但是美蘇爭霸,最終基礎還是經濟發展,有了錢才能搞科技,搞民生,搞基礎設施,搞軍事裝備,如果供給側和市場側的潛力上限都不如西方,那蘇聯是必敗無疑的。如果蘇聯不搞霸權主義,把中國當成平等友好的合作伙伴,充分利用中國的勞動力和市場,至少還是有些希望成就大業。

毛澤東説過,政治就是把我們的人搞得多多的,把敵人搞得少少的,中國一出去,蘇聯把東方陣營人口搞少了一半多,面積搞少了差不多1000萬平方公里,

本來科技水平和經濟水平就不如西方,失去中國等於失去了僅有的一些希望。

對於中國其實也是類似的,我國當年要加入世貿組織,

很大原因就是因為當時國內消費市場實在太小了,龐大人口的消費潛力還沒有挖掘出來,2001年我國入世的時候,查詢世界銀行的數據庫,按照現價美元計算中國的經濟總量只有1.339萬億美元,佔當時全球GDP總量33.431萬億美元的4.01%,換句話説中國以外的全球經濟總量達到差不多96%,而2001年美國的GDP總量10.582萬億美元是中國7.9倍。

光是美國消費市場的規模就是中國市場的八倍,再加上歐洲市場,日本市場,簡直太廣闊了。國內市場規模太小,因此我國需要通過大量出口拉動經濟增長,對世界市場的需求度非常高,這也是為什麼入世如此重要的原因之一。

也因為此入世後的出口猛增,出口順差迅速擴大,帶來了中國經濟總量的迅猛增加。

而與此同時,國內消費市場也在隨着經濟發展而迅速增長,隨着時間的變化,國內超大市場的力量開始逐漸顯現出來了,

下圖是從2001年到2020年的中國出口金額,從2001年的2660.98億美元增長到2020年的25903.87億美元,2020年是2001年的9.735倍。

但是從圖上看,可以很容易看出2012年出口金額突破兩萬億美元之後,出口就遇到了瓶頸,增長速度大大放緩,這顯示國外市場是不可能無限的讓你做大的,別人對你開放了市場,你是需要拿出東西來交換的。

再看我國的社會消費品零售總額的增長,2001年總金額為37595.2億元,2020年為39.1981億元,2020年是2001年的10.43倍,而且非常重要的是,社會消費品零售總額是連續增長的,並沒有像出口那樣在2012年之後遇到出口增長的瓶頸,這也充分説明了國內市場的重要性。

為什麼出口會有到一定體量之後就不再快速增長的現象呢?

背後的原因就不深究了,不過我覺得最大原因是國外的經濟增速總體是沒有國內快的,因此中國佔全球出口份額達到了一定水平後,增速必然大大放緩,

另外就是隨着國內經濟發展,勞動力成本上升,一部分企業會把產能轉移到其他發展中國家例如越南,柬埔寨,印度等。

對於美國和中國這樣的大國來説,

最終都會是國內市場相比於出口金額更有優勢,這也是大國巨大的力量來源,超大規模的國內市場,不僅意味着其可以養活完整的產業鏈,在國際衝突爆發時具備極高的經濟安全性,也意味着其他經濟體尤其是中小經濟體不得不依賴大國的大市場,否則將無法維持經濟增長或者維持其當前的人均GDP,這樣可以大大提升大國的話語權,而反過來大國則對出口的依賴要小得多。

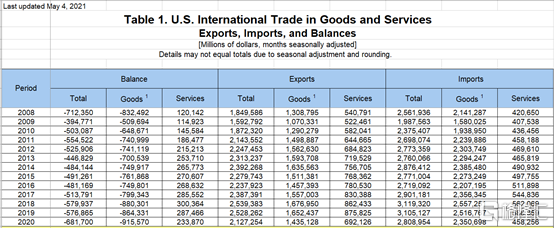

我們可以看下中美的數據,美國的貨物出口歷史最高峯是2018年,為1.67695萬億美元,

2020年美國貨物出口為1.435萬億美元,很顯然跟國內市場6.251萬億美元的規模是無法比較的,從過去幾年的平均比例來看,出口市場和國內消費市場規模比例大約是1:4的關係,可見對於美國企業來説,國內市場才是真正的核心。

對於中國也是一樣的,2020年我國出口總值25906.5 億美元,跟國內市場5.683萬億美元的規模比起來,是差不多1:2的關係,而顯然由於中國是全球發展最快的主要經濟體,中國市場佔全球的比例在不斷擴大,因此以後國內市場規模的增長會比出口更快,因此對於中國企業來説,以後國內市場將會更加是中國企業的主要營收來源。

我們在面對美國的半導體技術封鎖時,在我國半導體技術相對美國處於劣勢的情況下,我國龐大的國內市場規模起到了很好的支撐作用,

典型的例子就是2018年以來大量半導體產業鏈企業在國內A股上市融資,從國內市場融資,受到機構和股民追捧,並且市值普遍暴漲,

另一方面各路資本也普遍看好我國的市場規模能夠獨立支撐實現去美化的產業鏈,中國市場每年對去美化芯片採購金額可達數百億甚至上千億美元,因此資本也紛紛投資各種初創以及領先的芯片產業鏈公司。

如果今年(2021年)中國消費市場超過美國成為全球最大,並且不斷擴大對美國市場的規模優勢,對於中國的產業發展是具有里程碑的意義,這意味着中國公司對美國市場的依賴性在變小,而反之美國公司如果失去中國市場,對於自身影響將會加大,因為市場是公司財富的源泉。

資本與技術,從來都是實現經濟發展和國民富裕的兩大發動機,

而資本其實最終就是來源於市場,誰的市場規模越大,誰就越是佔有優勢,因此也可以説是市場與技術就是兩大發動機,這兩大動力又相互促進,

技術越是先進,則可以促進本國國民人均收入提升,擴大國內市場規模,國內市場規模的擴大,則又能為本國企業提供更多的營業收入,加強其綜合實力。

從長期看,由於主要大國均是國內市場規模大大超過出口市場規模,因此誰的本土市場規模更大,則誰在大國競爭中更佔優勢。

由於本國企業在獲取本國市場方面具備先天的優勢,一國的本土市場規模大,必定是最有利於本國的企業。

工業化和全球化使得中國的技術水平在不斷的逼近美國,也極大的釋放了14億人口帶來的巨大能量,把農業時代的低消費能力的過剩勞動力變成了工業時代的高消費能力的巨大市場資源。10億人口規模的印度和非洲,由於沒有實現工業化,在本土市場規模方面還不如美國的3億人大,但是10億人口規模實現了工業化的中國,在本土市場規模方面一定會逐漸超過3億人口規模的美國,形成有利於本國企業發展的超級發動機。

當然了,工業化同時又會導致人口的減少,因此農業時代積累起來的人口成為逐漸減少的,寶貴的不可再生資源,因此我國在根據時代變化調整人口政策。

當然,回到本文的主旨,

我今年最關注的數據就是國內消費市場規模是否能夠超過美國,如果真的實現了,實際上對全球企業的震撼會非常大,美國想搞封鎖會越來越困難,因為不僅是要第三國反對美國製裁政策的聲音會更大,美國企業自己因為制裁導致的損失也會更大。

而從長期看,由於美國市場就佔了西方國家市場規模的40%-50%,所以如果我們超過了美國,再繼續保持快速增長,是有可能在10-20年後中國市場規模超過整個西方的總和的,到那時候,巨大的單一市場將對西方各國具有絕對的優勢,可以説是一個歷史的拐點。

我國已經掌握了全球最大的製造業產能,下一步再掌握全球最大的市場,那在和美國的長期競爭中將會進一步佔據主動權。

2018年,美國開始的貿易戰和科技戰,對我國造成了很大的壓力,對我國國民的心理也造成了一定程度上的衝擊,還記得2018年國內多少人跳出來,不是説中國太高調了,就是説中國企業不講誠信,要麼就是説狠批我的國沒有那麼厲害,感覺好像中國已經戰敗了一樣。其實中國和美國,究竟誰是戰略進攻方,誰是戰略防守方,從供給側的製造業產值,和需求側的市場規模的變化,都是很明顯的,除非哪天這兩個數據的此消彼長髮生了變化。

最後,對於國內內需市場的長期增長,

最近最讓人高興的一件事,就是三孩終於開放了,這對我國的內需市場長期增長是有好處的,這也説明了中國的調整能力還是有的,希望後續的配套支持措施儘快出台,減輕養育負擔。

但是全國均衡發展,始終是我們的一個很大的挑戰,對內需市場規模的長期增長來説,實現全國的均衡發展非常重要。

因為實踐一再證明,財富越是集中化,發展越是不平衡,越是不利於總體消費市場的增長,同樣一個年薪50萬的工作機會,在北上廣深和在二三線對消費增長的貢獻是不一樣的。

在一線城市年薪50萬,由於房價更高,則支出流向房地產的比例更高,而如果在內地城市,房價支出減少,則更有利於居民將更多的錢用於日常消費,因此實現工作機會從一線城市向二三線城市流動,不只是能實現均衡發展,也更有利於全國消費市場規模的增長,這個話題之後再聊了。

More Content