本文來自:追尋價值之路

核心結論

大市值高成長龍頭企業的時代

創新是經濟和股市的核心驅動力。科技創新是引領我國未來經濟高質量發展的新引擎。隨着我國對科技創新支持力度的加大,資金將不斷向科技行業傾斜。我國科技創新能力有望持續增強,科技創新投入所帶來的回報將不斷呈現,為經濟和股市發展注入源源不斷的新力量。

創業板龍頭公司盈利成長性突出。近年來創業板股票盈利能力明顯增強並階段性超越市場整體表現。在低通脹和低利率的宏觀環境下,投資者在追逐高盈利性高增長性股票的同時,往往對高估值保持較強的容忍性,而業績較好的創業板此時投資價值更加凸顯。在當前證券市場註冊制改革背景下,創業板交易制度明顯優化,定位更為明確,業績好、成長性高的科技板塊將明顯受益。

成長風格疊加動量效應優勢漸顯。動量因子在美國股票市場歷史上具備明顯超額收益,而A股由於市場成熟度相對較低,過去動量趨勢較強的股票很多屬於炒作型的小市值股票,提前透支未來價值,造成動量因子表現一般。近年來隨着創業板的價值迴歸,炒作效應減弱。業績增長成為驅動股票價值提升的關鍵因素,創業板龍頭公司開始實現脱離炒作的獨立上漲,動量因子的超額收益在A股市場中逐步顯現出來。動量因子與成長因子相結合,可以更好捕捉高成長、高彈性機會。

創成長指數分析:成長風格與動量策略

創業板動量成長指數從創業板中挑選具有良好成長能力和動量效應的50只股票組成樣本股,反映創業板中具備良好成長能力、且動量效應明顯的上市公司整體運行情況。成長因子包括收入增長、利潤增長、息税前利潤增長等指標,動量因子包括52周新高、12M-1M動量、12M-1M超額收益動量等指標。(1)從歷史表現來看,2013年以來創成長指數收益顯著好於其他市場指數。(2)創成長指數成分股市值的權重分佈以大市值、高技術的標的為主。(3)行業分佈上,創成長指數權重主要分佈於醫療保健、工業、信息技術與金融等行業。(4)全球低利率背景下市場對於流動性好的高科技創業板成長類股票給予了一定的估值溢價。

華夏創成長ETF:聚焦高成長創業板龍頭公司

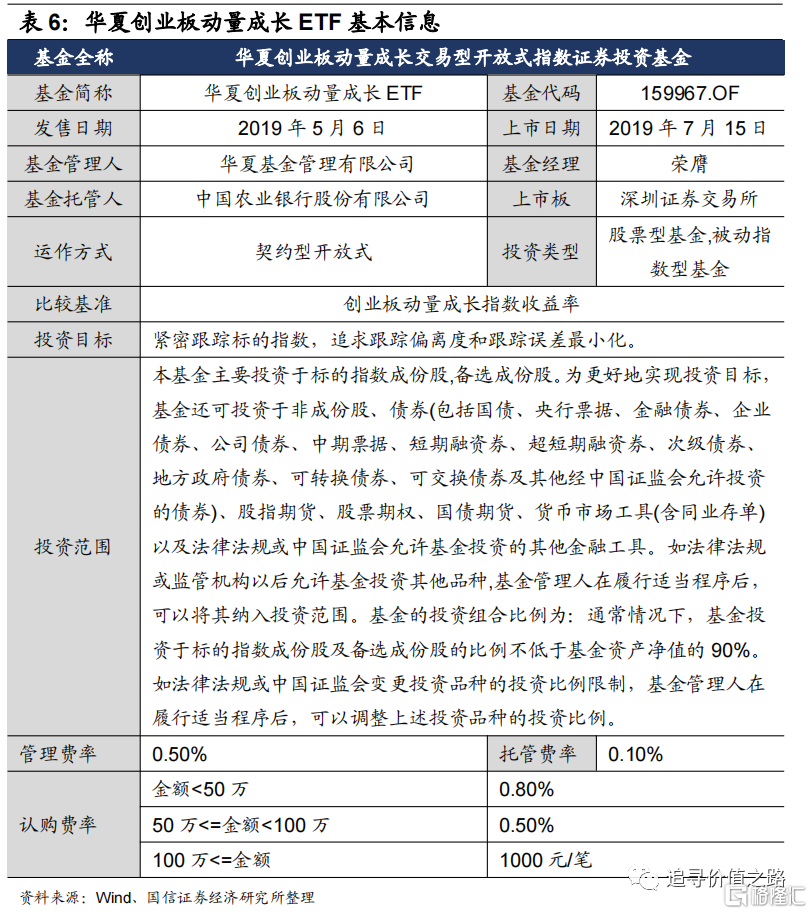

華夏創業板動量成長ETF(159967.OF)是緊密跟蹤創業板動量成長指數收益率的基金產品,為投資者提供一個管理透明且成本較低的標的指數投資工具。

管理公司:領域廣泛,管理專業。華夏基金管理有限公司成立於1998年4月9日,是經中國證監會批准成立的首批全國性基金管理公司之一。優異的基金管理和運營能力是華夏基金最大的優勢之一。

基金經理:業績良好,經驗豐富。華夏創業板動量成長ETF基金現任基金經理榮膺,北京大學光華管理學院會計學碩士,目前在任管理基金20只,規模441億元。

大市值高成長龍頭企業的時代

創新一直是經濟和股市的核心驅動力,隨着我國對科技創新支持力度的不斷加大,資金將不斷向科技行業傾斜。在當前證券市場註冊制改革背景下,創業板交易制度明顯優化,定位更為明確,業績好、成長性高的科技板塊將明顯受益,當前低通脹和低利率宏觀環境,加之2021年中國經濟快速修復的預期,投資者在追逐高盈利性高增長性股票的同時,繼續保持對高估值的較強容忍性,大市值高成長龍頭企業有望迎來新時代。

創新是經濟和股市的核心驅動力

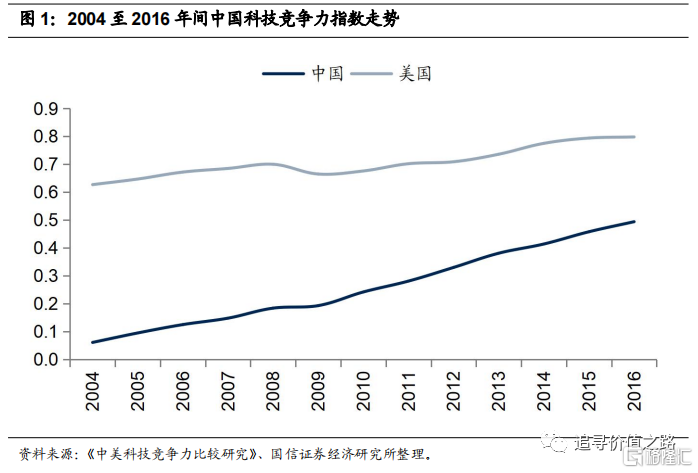

科技創新一直是經濟和股市的核心驅動力,各國股市中科技股通常有較高的估值水平和盈利能力。近15年以來美國股市的信息科技板塊持續跑贏市場整體。從A股歷史數據來看,2006年以來A股科技板塊持續實現絕對收益和超額收益。當前我國經濟步入新常態,科技創新成為我國未來經濟工作的重點,並且逐漸成為引領經濟高質量發展的新引擎。隨着我國對科技創新支持力度的不斷加大,資金將不斷向科技行業傾斜,中國將逐漸步入一個以技術紅利為核心驅動力的“大科技時代”。

2008年金融危機後,發達國家紛紛投資於高技術領域與科技創新領域,以期走出經濟低谷。相關數據顯示,在世界上二十多個創新型國家中,科技創新對GDP的貢獻率高達70%,其中美國和德國更是高達80%,而我國科技創新對GDP的貢獻率僅為40%左右。目前國家間的競爭已經開始轉向高新技術領域和關鍵技術領域,而我國卻一直受制於發達國家的技術封鎖,在這種環境下,科技創新作為我國衝破發達國家技術封鎖的重要途徑,也成為了我國經濟發展方式轉變和經濟增長的重要驅動力。

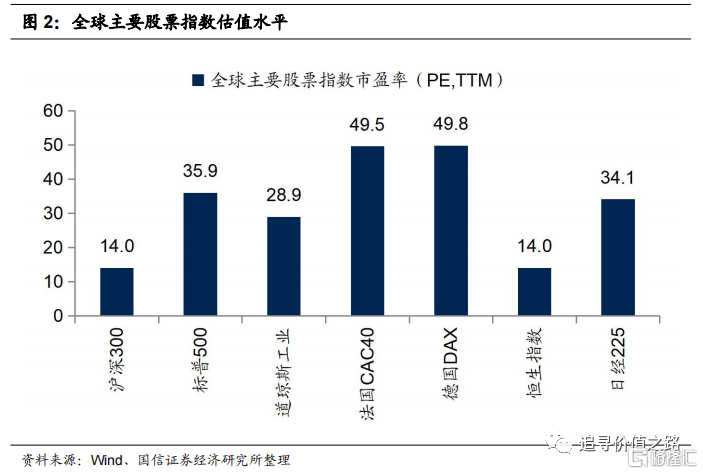

A股估值水平長期以來偏低,滬深300指數估值水平處於全球窪地,其原因在於A股中金融、地產等行業佔比較高,拖累了上市公司整體業績。截至目前,A股市場一季報顯示全部A股可比口徑下實現淨利潤同比增長54.3%,而剔除金融兩油企業後A股可比口徑下合計淨利潤增長高達116.4%。截至4月30日,A股市盈率中位數為31.3,剔除金融業後A股市盈率中位數上升至31.8,而創業板市盈率中位數高達42.1,由此可見,科技創新對於股票市場的估值水平具有重要的支撐作用。

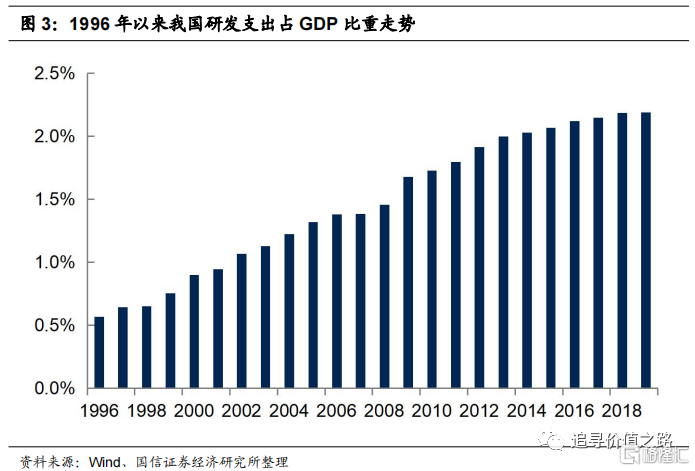

雖然目前科技創新對於我國經濟發展的貢獻率並不算高,但是我國對於科技創新的重視程度與日俱增。2000年以來,我國研發經費以平均每年22.6%的速度增長,遠高於同時期的GDP增長率,研發支出佔GDP比重不斷提升,創新型國家建設不斷取得新進展。1996年以來,中國日益重視研發對經濟生活中的作用,全社會的研發支出節節攀升。2019年,全社會研發支出高達2.17萬億元,佔GDP比重達2.19%。當年國際高被引論文數居世界第一,發明專利申請量和授權量居世界首位;科技進步貢獻率為59.5%。世界知識產權組織評估顯示,我國創新指數位居世界第十四位,我國整體創新能力有大幅提升。

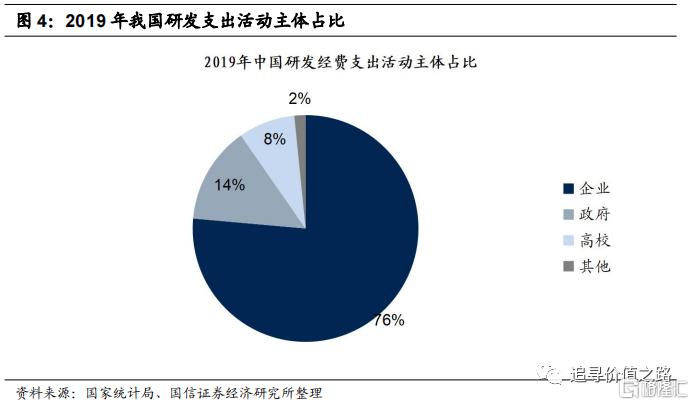

我國研發經費支出中企業佔比最大。2019年全國研究與試驗發展經費支出的主要支出主體為各類企業,佔比高達76.4%,企業研究與試驗發展經費支出共計16921.8億元,同比上年增長11.1%。政府下屬研究機構該項經費支出共計3080.8億元,佔比達到13.9%,同比增長14.5%。高等院校研發經費支出同比增長率最高,高達23.2%,2019年高校研發經費支出共計1796.6億元,佔比達到8.1%。

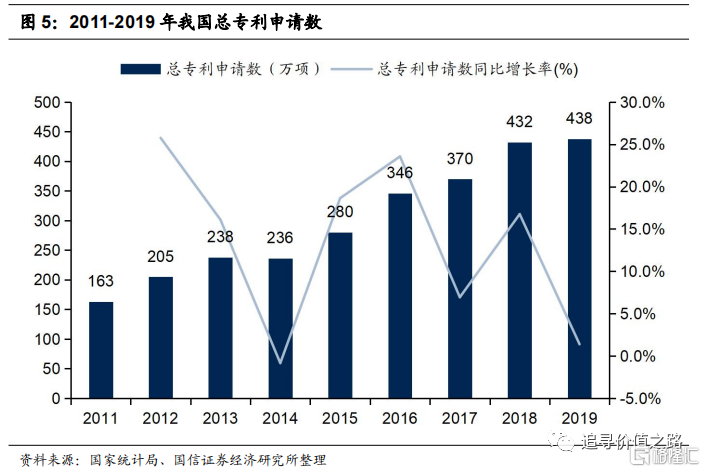

從專利申請數來看,我國科技創新熱情高漲,有望進一步助力我國創新型國家戰略的實現。根據國家統計局數據顯示,我國專利申請項從 2011年的163萬項增至2019年的438萬項,8年內增幅高達169%。在國際政治摩擦導致貿易受阻的背景下,2018年專利申請項同比上年增長16.8%,2019年總專利申請數同比增長率雖然有所下滑,但是總申請項數依舊在保持與前期最高水平基本持平的基礎上實現了小幅增長,這表明我國科研領域進一步持續發展,國內科技創新熱情高漲,與創新型國家戰略對基礎研究增長的要求相契合,基礎研究的增長有望進一步促成我國創新型國家戰略的實現。

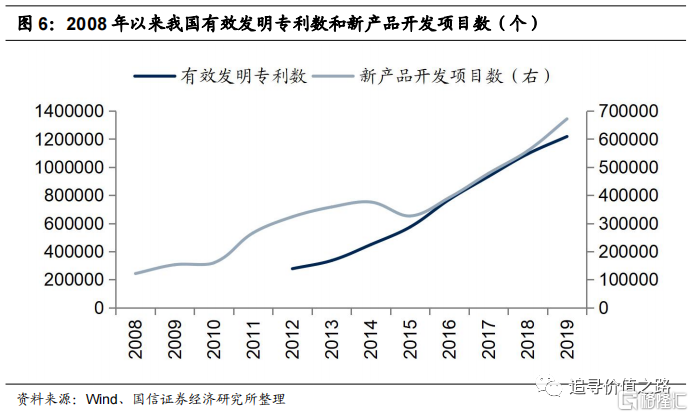

聚焦到有效發明和新產品來看,2008年以來我國有效發明專利和新產品開發項目數均有大幅提高。2012年以來,我國有效發明專利數量從277196個大幅提升至2019年的1218074個。新產品開發項目數由2008年的121359個大幅升至2019年的671799個。

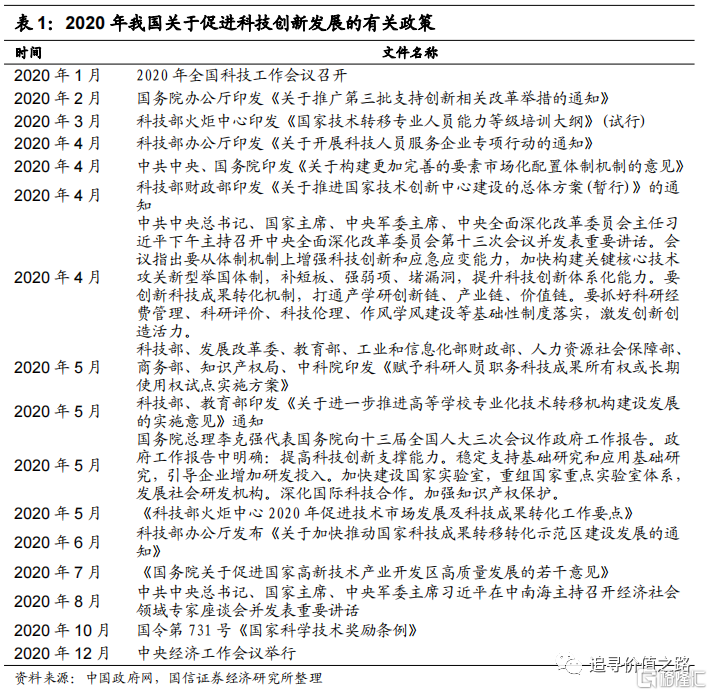

十四五規劃在科技創新進行了重點部署,將“科技自立自強”上升至國家戰略,提出國家創新體系,加快建設科技強國。同時將創新上升至我國現代化建設全局中的核心地位,提出提升企業技術創新能力,激發人才創新活力,完善科技創新體制機制。特別是在戰略性新興產業和提升產業鏈現代化水平方面,國家將重點投入。此外,在現代服務業、基礎設施建設以及數字化發展方面,我國也將加大資金投入。科技創新將迎來全面的國家支持新時代,未來政策、資金必然向相關產業傾斜。

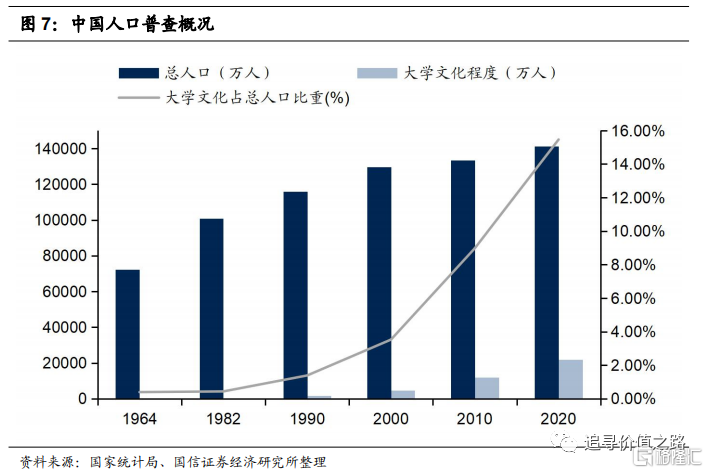

我國正在加速由“人口紅利”轉向“人才紅利”,有望為科技創新注入活力。根據全國人口普查數據,我國總人口由1964年的72307萬人增至141178萬人,增速逐漸放緩。與此同時,我國大學文化程度人口由1964年的287萬人增至2020年的21836萬人,大學文化人口占總人口比重由0.4%上升至15.5%,其中從2000年到2020年這20年間大學文化程度人口占比由3.5%上升至15.5%,上升了近12個百分點,大學文化程度人口淨增長達到17265萬人。高文化程度人口的增長會給科技創新的驅動注入新的活力,並且進一步推動我國科技創新的發展。

當前中國科技創新已經進入到發展的“快車道”。中國科技創新處在一個較低的起點上不斷上升,對比發達國家,目前我國科技創新能力仍將不斷增強,科技創新投入的回報將不斷呈現,併為經濟和股市發展注入源源不斷的新力量。

創業板龍頭公司盈利成長性突出

在當前證券市場註冊制改革背景下,創業板交易制度明顯優化,定位更為明確,業績好、成長性高的科技板塊將明顯受益。當前低通脹和低利率宏觀環境,加之2021年中國經濟快速修復的預期,投資者在追逐高盈利性高增長性股票的同時,繼續保持對高估值的較強容忍性。此時業績良好的創業板投資價值有望凸顯,資金有望向創業板主題基金湧入。

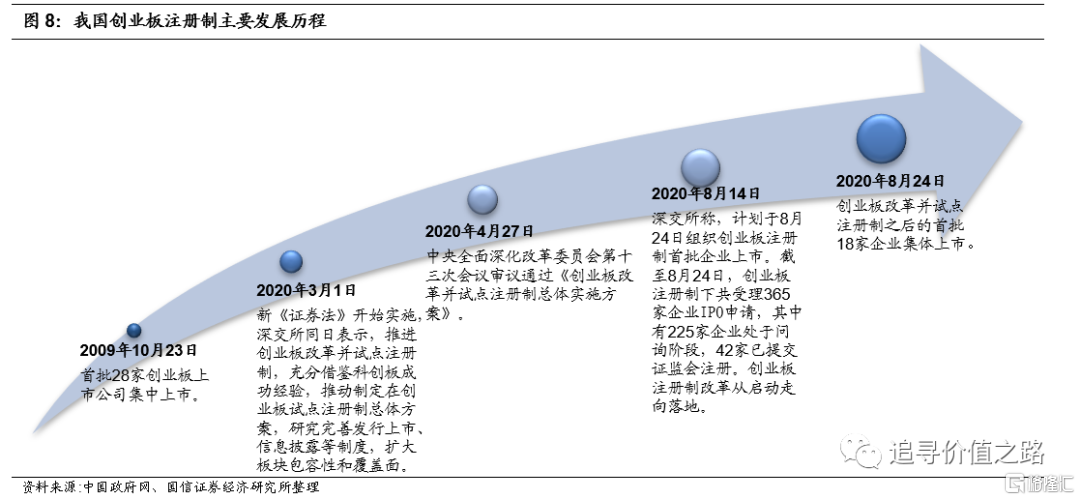

創業板註冊制正式實施推動傳統產業創新升級。為了深化資本市場改革、完善資本市場基礎制度、提升資本市場功能,2020年4月27日中央全面深化改革委員會第十三次會議審議通過了《創業板改革並試點註冊制總體實施方案》。改革實施後創業板和科創板的板塊定位得到進一步明確區分,創業板的定位明確為“主要服務成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合”,進一步強調推動傳統產業的創新升級。此外,通過設置行業負面清單,創業板所服務的行業更為廣泛,且進一步排除了房地產等傳統行業在創業板上市的可能。

創業板註冊制改革提高了盈利性要求,有望進一步突出盈利成長性。相較於科創板,創業板上市標準更看重盈利性,僅對於市值超過人民幣50億元的一般盈利企業不設置盈利要求,但仍設置了近一年營業收入不低於人民幣3億元的限制;對於紅籌企業以及表決權差異安排企業,創業板明確了“營業收入快速增長”具體標準,並且增加了“最近一年淨利潤為正”的要求。

2016年之前,創業板市場指數漲跌主要受市場估值水平變動所主導,2016年後特別是2019年5月以來創業板市場向價值投資方向轉移。創業板綜指數從2010年8月20日的997點大幅上升至2015年底的3265點,漲幅達228%,期間創業板綜指數走勢與創業板綜PE具有高度的一致性,這表明當時估值水平對股指漲跌具有較大的貢獻。2016年以來,創業板綜指數漲跌與指數PE走勢出現了明顯的背離,這表明創業板市場指數上升主要是由市場股票盈利能力上升所牽引。

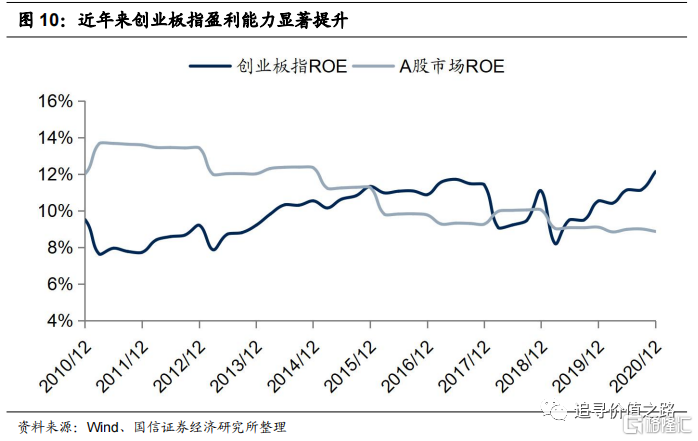

近年來創業板股票盈利能力明顯增強並階段性超越市場整體表現。2019年初由於中美貿易戰等多種因素影響,創業板市場盈利能力受到嚴重影響,ROE水平處在歷史低位。隨着市場韌性的增強以及政府對創新創業的支持力度不斷加大,加之寬鬆的貨幣環境等利好因素的出現,創業板股票ROE從底部回升不斷創新高,近一年半以來創業板盈利能力已階段性地超越市場整體的表現。

成長風格疊加動量效應優勢漸顯

創業板動量成長指數主要挑選了創業板中具備良好成長能力、且動量效應明顯的上市公司,以捕捉高成長、高彈性機會,並且按照成長因子和動量因子調整後的自由流通市值權重進行加權。

成長因子主要考察收入和利潤增長速度。A股市場中股價除了會受到基本面影響外,還會受到市場風格偏好的影響。當市場估值較低時,投資者傾向於認為未來市場上漲概率較大,此時成長風格股佔優;而當市場估值較高時,投資者傾向於擔憂市場未來前景,會轉向盈利質量好、估值低的大盤藍籌股。截至6月11日,A股市盈率中位數為33.4,位於歷史分位數24%位置,處於歷史上估值偏低的時點,成長風格股有望獲得更高的超額收益。

動量因子是區間漲跌幅相關因子,考慮到通常情況下,業績好成長性好的公司才會在股價上獲得良好的漲幅,美股中策略因子的相關統計數據顯示,從1964年到2009年之間高盈利的動量因子年化超額收益率可達6%至8%,動量因子已經在美國市場表現出了其卓越性。在A股市場中,由於市場成熟度相對較低,容易進行炒作,因此過去動量趨勢高的股票往往是經過炒作的小市值股票,普遍表現為透支價值,效果也較差。近年來隨着中小板和創業板的價值迴歸,業績優秀的公司價值逐漸顯現,小市值股炒作效應減弱,公司業績增長開始推動價值的提升,好的公司開始實現脱離炒作的獨立上漲,動量因子的超額收益將在A股市場中逐步顯現出來。

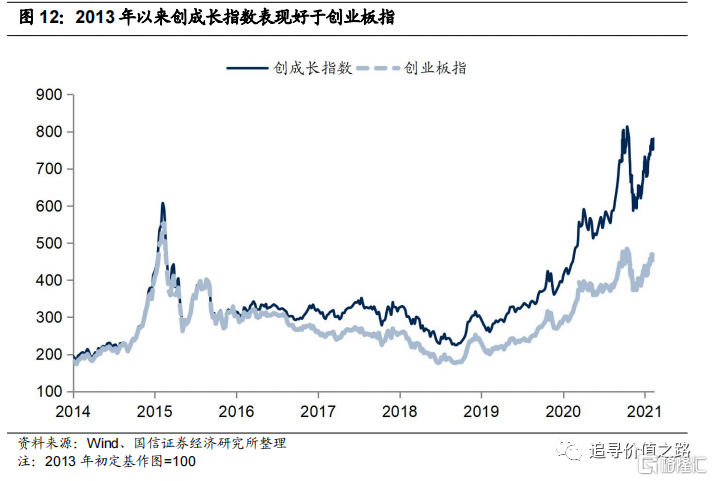

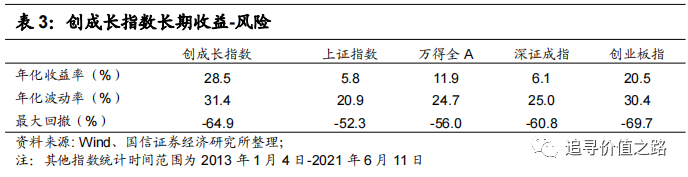

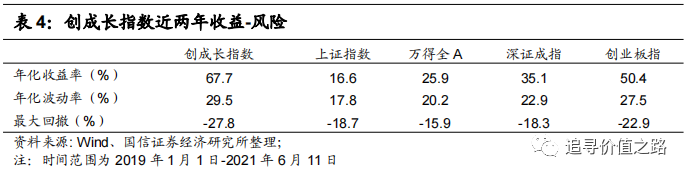

自2013年以來,創成長指數相較於創業板指表現出優異的超額收益。從2013年1月4日至2021年6月11日,創成長指數年化收益率達到28.5%,遠高於同期創業板指的20.5%。短期來看,從2019年1月1日至2021年6月11日,創成長指數年化收益率達到67.7%,遠遠高於同期創業板指的50.4%。伴隨着成長因子和動量因子的優勢日益顯現,創成長指數的優異性也逐漸凸顯。

創成長指數分析:成長風格與動量策略

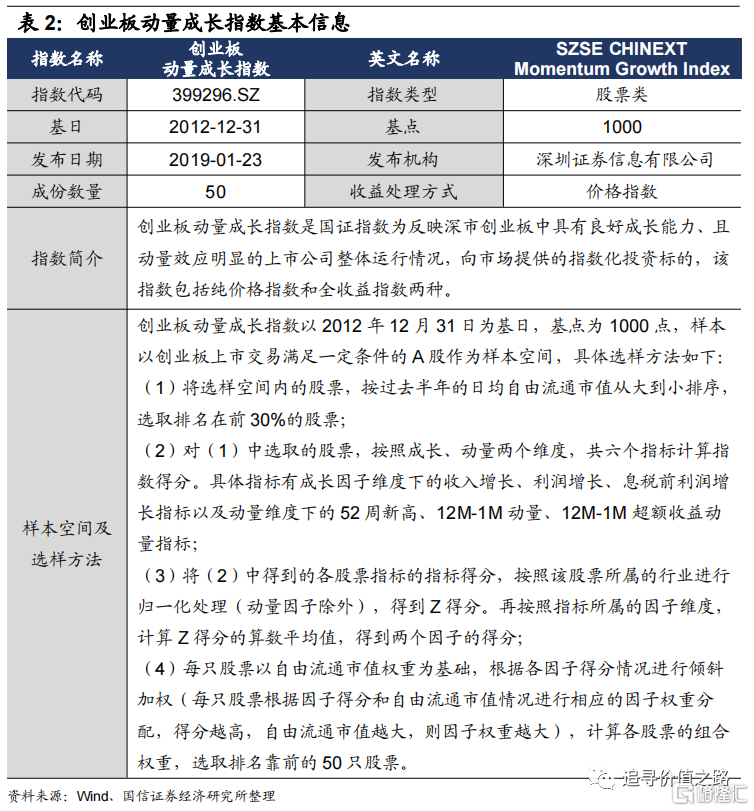

創業板動量成長指數是由深圳證券信息有限公司發佈的股票指數,反映創業板中具備良好成長能力、且動量效應明顯的上市公司整體運行情況,該指數從創業板中挑選具有良好成長能力和動量效應的50只股票組成樣本股。從歷史表現來看,2013年以來創成長指數收益顯著好於其他市場指數。創成長指數成分股市值的權重分佈以大市值、高技術的標的為主。行業分佈上,創成長指數權重主要分佈於醫療保健、工業、信息技術、金融等行業。當前創成長指數市盈率高於上證綜指、深證成指、Wind全A等市場指數,這表明在全球低利率背景下市場對於流動性好的高技術高成長的創成長類股票給予了一定的估值溢價。

創業板動量成長指數編制方式及簡介

創業板動量成長指數(後文簡稱創成長指數)是國證指數為反映深市創業板中具有良好成長能力、且動量效應明顯的上市公司整體運行情況,向市場提供的指數化投資標的,該指數包括純價格指數和全收益指數兩種,本文特指前者,其通過深交所行情繫統發佈實時行情數據。創業板動量成長指數以2012年12月31日為基期,基點1000點。從調整頻率來看,創業板動量成長指數每季度調整一次樣本股,樣本股調整實施時間分別為每年3月、6月、9月12月的第二個星期日的下一交易日。

創成長指數表現好於其他市場指數

2013年以來創成長指數收益顯著好於其他市場指數。以2013年1月4日為起點,截至2021年6月11日,創成長指數年化收益率高達28.5%,顯著好於上證指數(5.8%)、深證成指(6.1%)、wind全A(11.9%)、創業板綜指(20.5%)等市場指數,充分體現創成長指數成分股的優質性。

創成長指數在2019年之後大幅上升,即便2020年市場受到了新冠肺炎疫情的影響,創成長指數仍然能夠保持總體較高的正收益。自2019年1月1日至2021年6月11日,創成長指數在兩年多時間內年化收益率高達67.7%,同樣遠高於上證指數、深證成指、wind全A和創業板綜指等市場指數;區間內創成長指數年化波動率為29.5%,最大回撤為-27.8%,波動及回撤相對較高但仍基本保持在相對穩定的水平。

指數風格:大市值、高成長

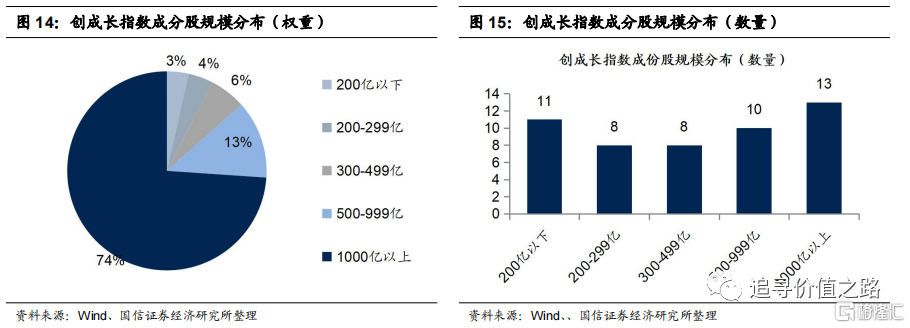

創成長指數成分股市值的權重分佈以大盤股為主,成分股市值的數量分佈較為均衡。截至2021年6月11日,創成長指數總市值1000億以上的成分股共13只,權重佔比為74%;總市值500億以上的成分股共23只,權重合計87%;自由流通市值不足300億的19只成分股權重共為7%。

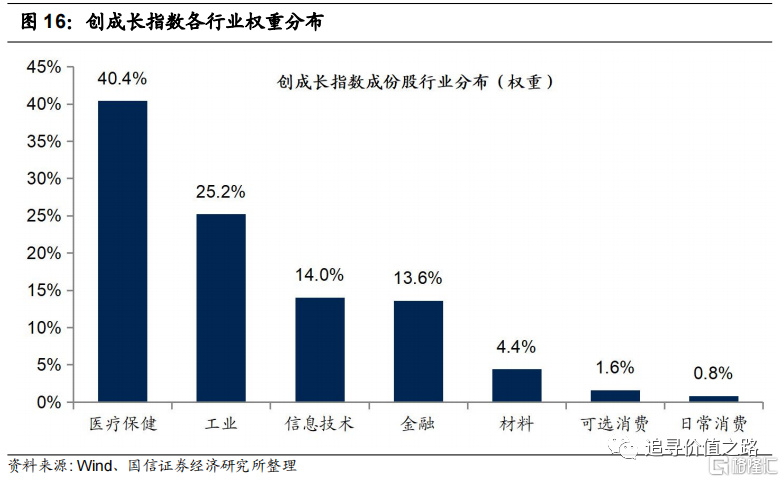

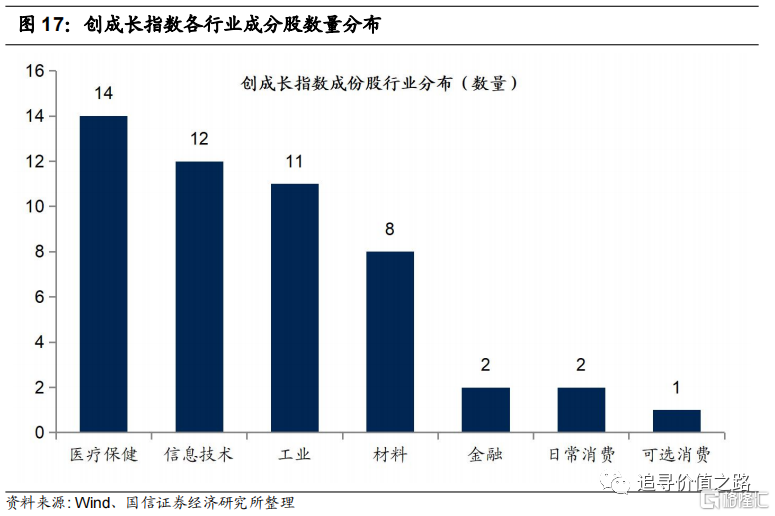

從wind一級行業的權重分佈上看,創成長指數成分股主要分佈於醫療保健、工業、信息技術、金融等行業。具體來看,創成長指數行業分佈相對較為分散,截至2021年6月11日,醫療保健和工業的權重佔比分別為40.4%和25.2%,信息技術和金融行業次之,佔比分別為14.0%和13.6%,而材料、可選消費和日常消費佔比均在5%以下。

從wind一級行業的數量分佈上看,創成長指數成分股主要分佈於醫療保健、信息技術、工業等行業。具體來看,截至2021年6月11日,醫療保健、信息技術和工業三個行業成分股數量分別為14、12和11只,材料行業成分股數量為8只。而金融和日常消費行業成分股數量均為2只,可選消費行業成分股數量僅為1只。

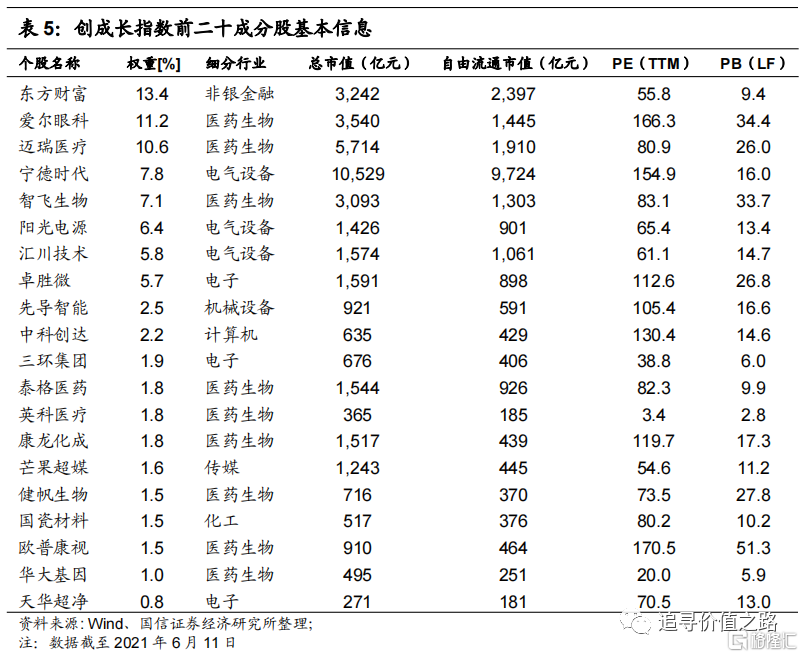

從個股情況來看,創成長指數主要集中於非銀金融、醫藥生物和電氣設備行業優質企業。創成長指數前二十大成分股主要為東方財富、愛爾眼科、邁瑞醫療、寧德時代、智飛生物等非銀金融、醫藥生物和電氣設備行業的優質公司。這些成分股具有一定的規模,技術實力強,成長性較高,近年來表現優異。

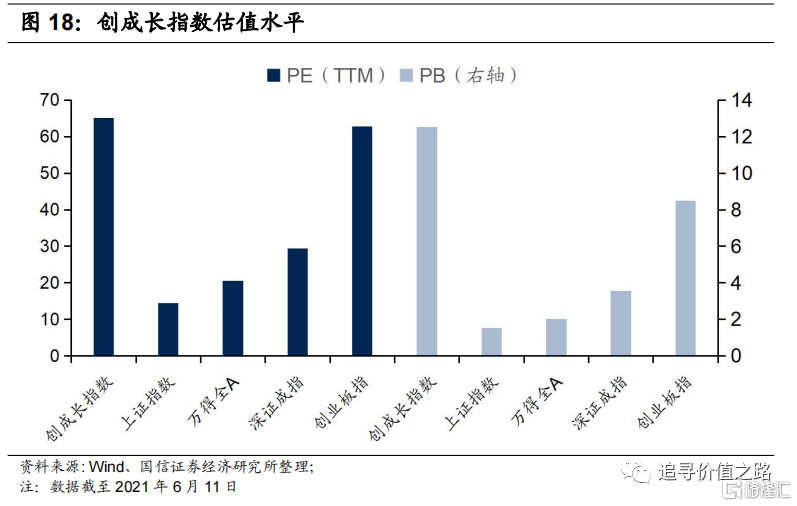

指數估值:高科技高增長板塊享受估值溢價

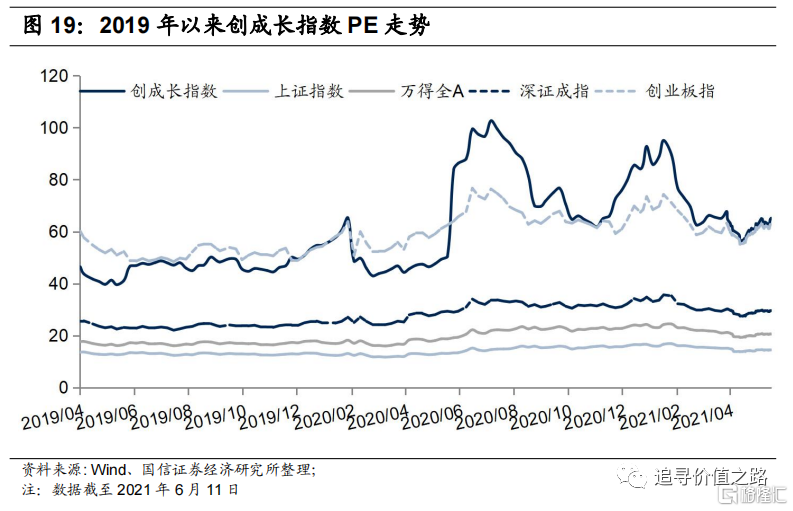

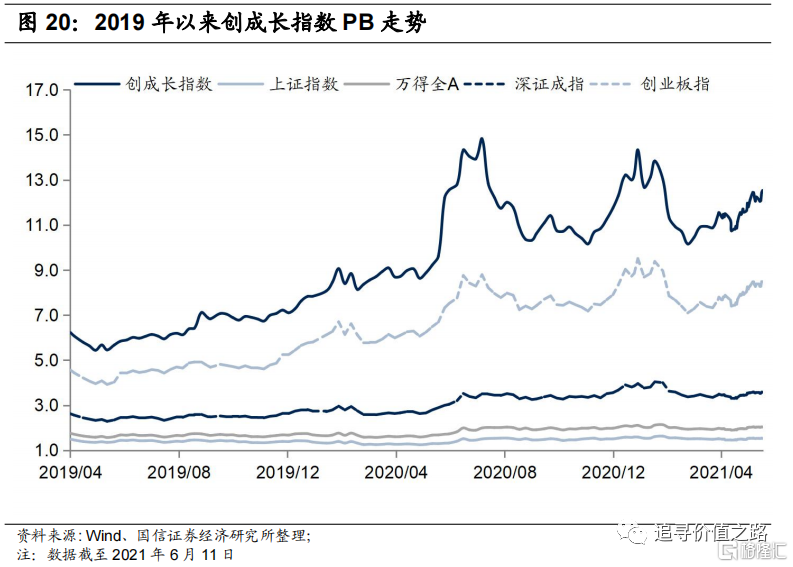

當前創成長指數市盈率高於上證指數、深證成指、wind全A、創業板指等市場指數,2020年中旬以來創成長指數的估值明顯抬升。從市盈率來看,截至2021年6月11日,創成長指數的PE(TTM)為65.2,高於我們選擇的幾個可比指數。就市盈率的歷史走勢來看,2020年6月以來創成長指數的估值震盪抬升,反映出了在全球低利率背景下市場對於優質高增長的高科技板塊給予了一定的估值溢價。

從市淨率來看,目前創成長指數市淨率高於上證指數、深證成指、wind全A、創業板指等市場指數。截至2021年6月11日,創成長指數的PB(LF)為12.5,高於我們選取的上證指數、深證成指、wind全A、創業板指等市場指數PB水平。從歷史走勢來看,創成長指數PB自2020年6月以來同樣震盪上升。

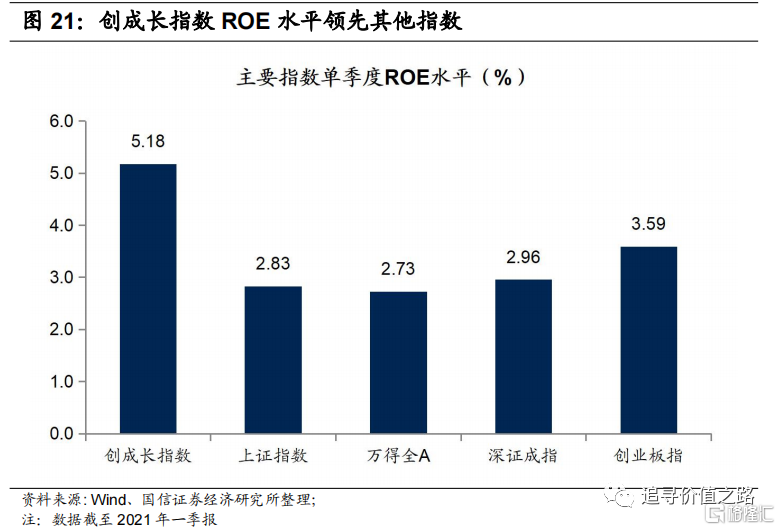

結合PE和PB的情況來看,反映了創成長指數ROE水平較高的特徵。截至2021年一季報,創成長指數的單季度ROE為5.2%,高於我們選取的上證指數、深證成指、wind全A、創業板指等市場指數ROE水平。

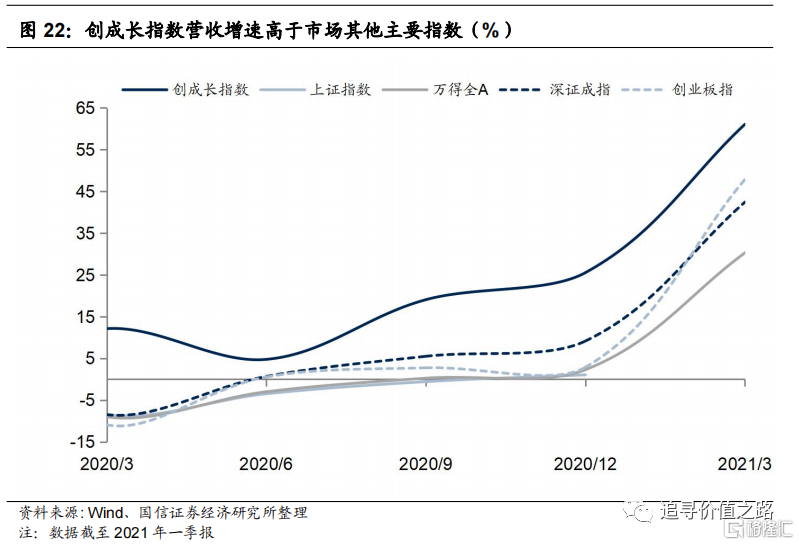

從營收增速來看,目前創成長指數營收增速同樣高於上證指數、深證成指、wind全A、創業板指等市場指數。截至2021年一季報,創成長指數的營收增速為61.1%,遠高於我們選取的上證指數、深證成指、wind全A、創業板指等市場指數的營收增速水平。就營收增速的歷史走勢來看,2020年以來創成長指數的營收增速持續上升,且明顯高於其他主要市場指數。

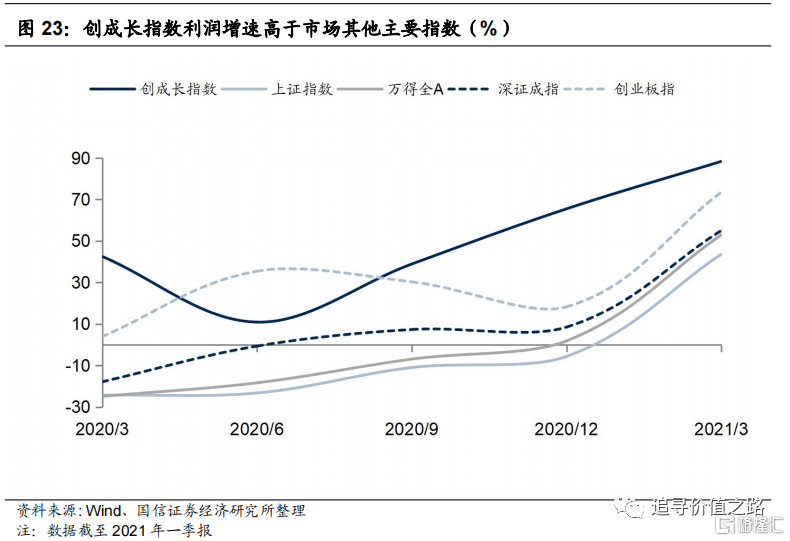

從利潤增速來看,目前創成長指數利潤增速同樣高於上證指數、深證成指、wind全A、創業板指等市場指數。截至2021年一季報,創成長指數的利潤增速為88.4%,遠高於我們選取的上證指數、深證成指、wind全A、創業板指等市場指數的利潤增速水平。就利潤增速的歷史走勢來看,2020年以來創成長指數的利潤增速僅在2020年二季度有所下滑,此後持續上升,且明顯高於其他主要市場指數。

華夏創成長ETF:聚焦高成長創業板龍頭公司

華夏創業板動量成長ETF(159967.OF)是緊密跟蹤創業板動量成長指數收益率的基金產品,本基金力爭日均跟蹤偏離度的絕對值不超過0.2%,年跟蹤誤差不超過2%,為投資者提供一個管理透明且成本較低的標的指數投資工具。費率端來看,本基金的管理費率為0.50%,託管費率為0.10%。

華夏創業板動量成長ETF簡介

華夏創業板動量成長ETF(159967.OF)是緊密跟蹤創業板動量成長指數收益率的基金產品,為投資者提供一個管理透明且成本較低的標的指數投資工具。費率端來看,本基金的管理費率為0.50%,託管費率為0.10%。

管理公司:領域廣泛,管理專業

華夏基金管理有限公司成立於1998年4月9日,是經中國證監會批准成立的首批全國性基金管理公司之一。公司總部設在北京,在北京、上海、南京、杭州、廣州、深圳和成都設有分公司,在香港設有子公司。華夏基金是首批全國社保基金投資管理人、首批企業年金基金投資管理人、QDII基金管理人、境內首隻ETF基金管理人以及特定客户資產管理人,是業務領域最廣泛的基金管理公司之一。

優異的基金管理和運營能力是華夏基金最大的優勢之一。截至2020年12月31日,華夏基金管理基金數量為212只,規模高達6895億元。其中股票型基金61只,規模達1767億元;混合型基金73只,規模達1579億元;債券型基金50只,規模1059億元;貨幣市場型基金11只,規模2243億元。

基金經理:業績良好,經驗豐富

華夏創業板動量成長ETF基金現任基金經理榮膺,北京大學光華管理學院會計學碩士,目前在任管理基金20只,規模441億。2010年7月加入華夏基金管理有限公司,曾任研究發展部高級產品經理,數量投資部研究員、投資經理、基金經理助理等。2015年11月至2020年3月任上證主要消費交易型開放式指數發起式證券投資基金基金經理。2016年10月任MSCI中國A股交易型開放式指數證券投資基金(2018年9月17日更名為華夏MSCI中國A股國際通交易型開放式指數證券投資基金)、MSCI中國A股交易型開放式指數證券投資基金聯接基金(2018年9月17日更名為華夏MSCI中國A股國際通交易型開放式指數證券投資基金聯接基金)、華夏中證500交易型開放式指數證券投資基金、華夏中證500交易型開放式指數證券投資基金聯接基金基金經理。2016年10月起任華夏滬港通上證50AH優選指數證券投資基金(LOF)基金經理。2018年3月起至2020年3月任華夏智勝價值成長股票型發起式證券投資基金(原華夏新錦源靈活配置混合型證券投資基金)基金經理。2018年10月起任華夏中證央企結構調整交易型開放式指數證券投資基金基金經理。2018年11月起任華夏中證央企結構調整交易型開放式指數證券投資基金聯接基金基金經理。2019年6月起擔任華夏創業板低波藍籌交易型開放式指數證券投資基金、華夏創業板低波藍籌交易型開放式指數證券投資基金髮起式聯接基金、華夏創業板動量成長交易型開放式指數證券投資基金、華夏創業板動量成長交易型開放式指數證券投資基金髮起式聯接基金基金經理。2019年9月起任華夏飼料豆粕期貨交易型開放式證券投資基金基金經理。2020年1月起任華夏飼料豆粕期貨交易型開放式證券投資基金髮起式聯接基金基金經理。2020年2月起任華夏粵港澳大灣區創新100交易型開放式指數證券投資基金基金經理。2020年4月起擔任華夏黃金交易型開放式證券投資基金、華夏粵港澳大灣區創新100交易型開放式指數證券投資基金髮起式聯接基金基金經理。2020年7月起擔任華夏黃金交易型開放式證券投資基金髮起式聯接基金基金經理。2020年9月起擔任華夏上證科創板50成份交易型開放式指數證券投資基金基金經理。2020年12月起任華夏中證AH經濟藍籌股票指數發起式證券投資基金基金經理。

(本報吿中所有涉及的個股信息,僅為公開信息彙總,不構成任何盈利預測和投資評級)

風險提示:經濟增速下行,通貨膨脹快速上升,海外股市下跌衝擊

More Content