本文來自格隆匯專欄:靳毅,作者:靳毅團隊

報告正文

1、新增就業超預期,失業率反而上了?

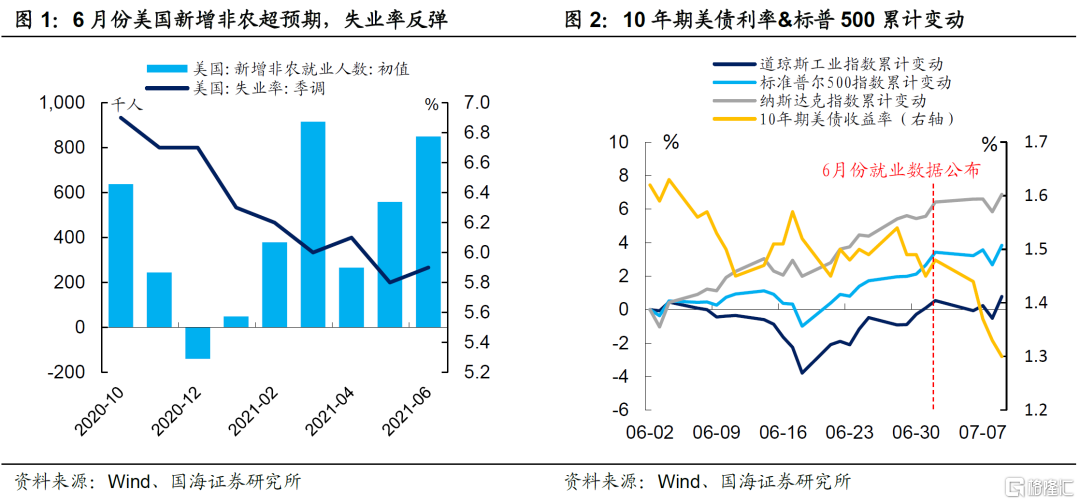

當地時間7月2日,美國公佈非農就業數據,6月份新增85萬人,遠超預期。然而,失業率數據卻由5.8%,上升至5.9%,不及先前預期5.7%。數據公佈後,10年期美債利率持續下行,三大股指也紛紛再創新高。一方面,市場對長期經濟增長預期進行重估,另一方面,失業率數據使得美聯儲短期內大概率保持“鴿聲嘹亮”,“縮債”疑慮暫時得以緩解。

爲什麼非農超預期增長,而失業率卻上了?美國就業市場恢復真的疲軟嗎?留給美聯儲討論縮減QE的時間究竟還有多久?爲了回答這些問題,我們將試圖釐清當下美國就業市場之迷思。

2、美國就業市場恢復幾何?

2.1

服務業仍是主要拖累項

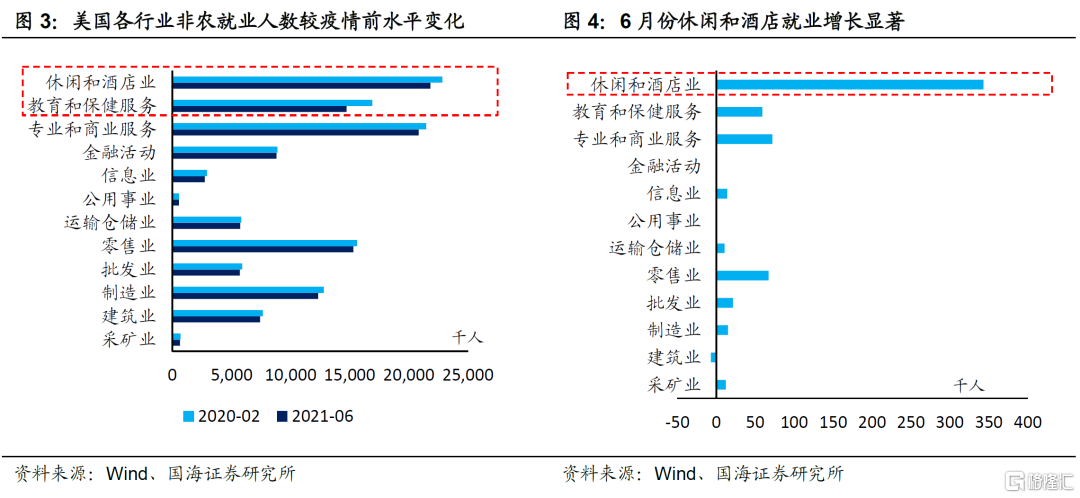

疫情以來,美國服務業受衝擊最爲嚴重。餐廳、酒店日常運營存在較大阻力。學校授課也從傳統的面授模式轉爲了線上函授,在此格局下,服務業一直是美國就業改善的“老大難”。對比6月份各行業非農就業人數和疫情前(2020年2月)水平,不難發現,在各行業中,休閒和酒店業以及教育和保健服務業就業人數距離疫情前存在較大缺口,距疫情前分別減少了99.5和218.1萬人。

然而,近幾個月來,服務業就業情況正出現邊際上的改變。隨着疫苗的大規模接種,疊加夏季出遊高峯不斷臨近,休閒酒店業就業出現比較明顯改觀。6月份新增非農就業數據中,休閒酒店業就業人數增長顯著,達34.3萬人,也是6月份新增非農就業超預期的主要因素。

2.2

勞動力市場逐漸“供不應求”

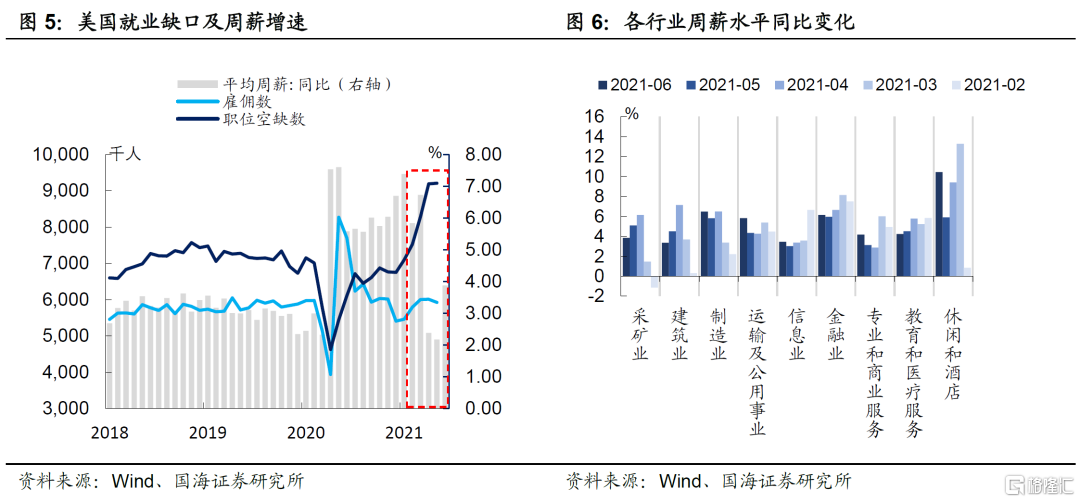

在3輪財政刺激的投放過後,美國經濟逐步復甦,市場對勞動力的需求也逐步增加。年初以來,美國新增職位數不斷擡升,而企業僱傭卻遲遲不見起色,從而造成了當下美國就業市場存在較大缺口。

企業“招工難”使得美國私人部門平均週薪也呈現上行態勢。按照行業來看,6月份休閒酒店業的週薪漲幅較爲明顯,同比增長10.45%,較上個月提升了4.55個百分點,再次印證了在疫情影響逐漸消退下,美國對服務業需求正逐步恢復,而短期內勞動力供給無法迅速“跟上腳步”。

3、就業恢復的三大“痛點”

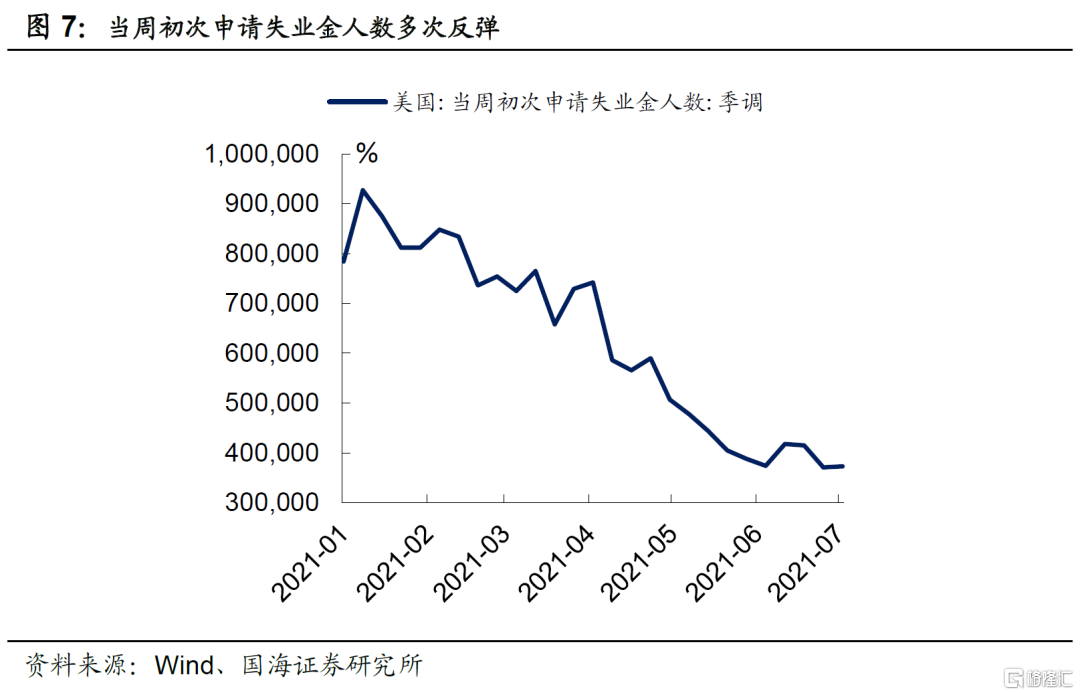

今年3月份以來,美國就業恢復放緩,也成爲了美聯儲目前遲遲不動手收緊流動性的主要支撐。從高頻數據來看,當週初次申請失業金人數多次反彈,美國就業恢復並非一帆風順。我們認爲這與當前美國就業市場存在三大“痛點”不無關係。

3.1

失業補助或是“罪魁禍首”

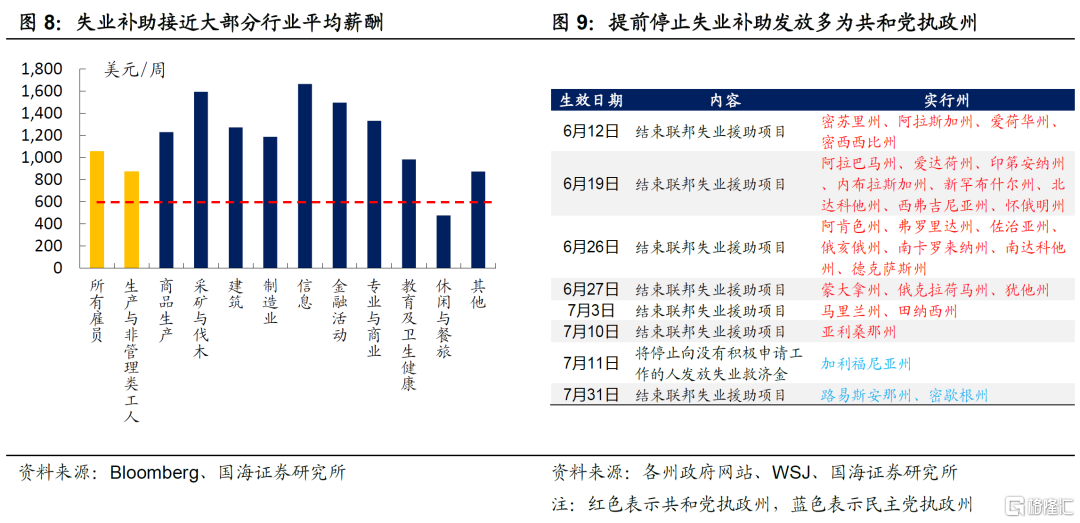

我們在《分歧加大,美債未來究竟怎麼走?》中,曾經指出目前失業補助加上各州平均救濟爲770 美元/周,已經接近部分行業的平均週薪水平,會對居民工作意願產生擠壓作用。

在今年4-6月份,美國28個州先後宣佈將要提前停止失業補助發放,而剩餘22個州如果不提前終止補助發放,那麼將繼續投放補助至9月4日,這爲我們提供了十分重要的觀測樣本。經過整理,我們發現,計劃提前停止失業補助發放的州基本上均爲共和黨執政州。在已經宣佈提前停止失業補助發放的28個州中,有25個州爲共和黨執政州,並且剩餘22個暫未宣佈提前停止失業補助發放州均爲民主黨執政州。

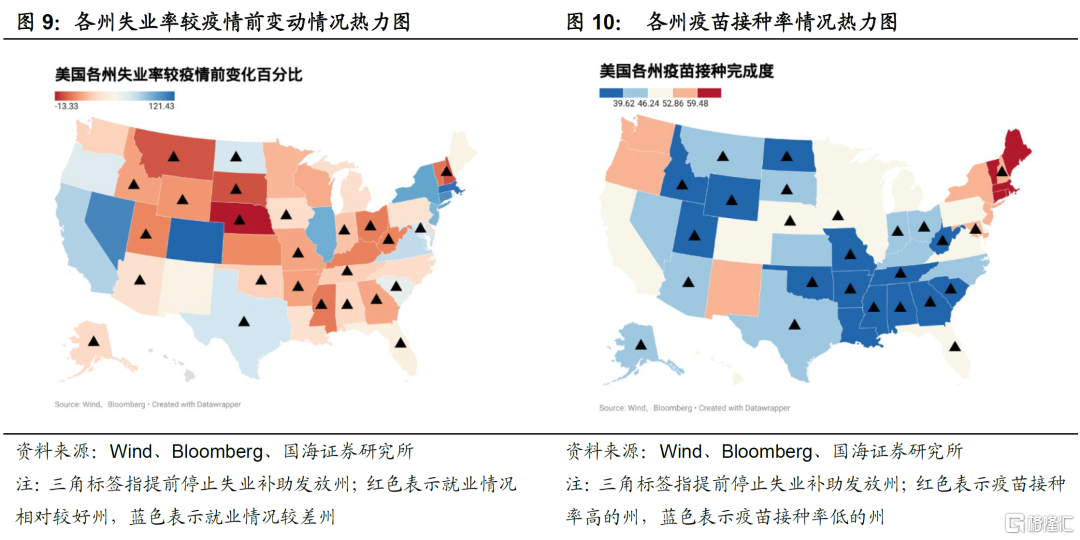

那麼失業補助以和就業恢復之間究竟有何關係,是否又會受到疫苗接種的影響?經過深入的比較分析,我們認爲目前疫苗接種對美國就業的影響有限,失業補助的發放或許是當下就業恢復緩慢的主要原因。

爲了消除各州之間自身在就業結構上的差異,我們比較就業情況時採用6月份各州失業率較2020年2月份(疫情爆發前)失業率變動百分比。進一步分析,我們發現:

(1)疫苗接種率高的州,就業恢復並不一定好。我們發現,提前停止失業補助發放的州疫苗接種情況普遍較低。然而,目前就業環境較好的州也往往集中在這些疫苗接種率低的州中。

(2)提前取消就業補助發放的州,就業恢復普遍較好。目前美國就業環境恢復較好的州反而集中在那些已經提前停止失業補助發放的州,這也符合就業補助擠壓居民工作意願的邏輯。

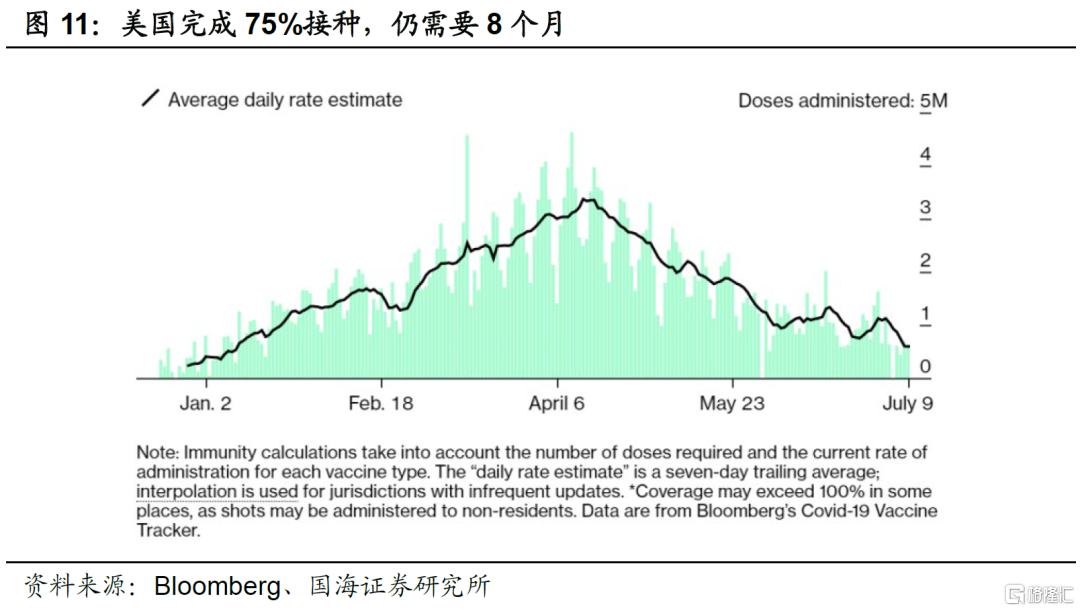

因此,我們認爲,儘管疫情沒有完全得到控制,當下美國就業市場的關鍵“痛點”並不在疫苗接種上,而是在就業補助的發放上。按照先前聯儲副主席布拉德所提示的75%疫苗接種率對美聯儲縮減購債開展時間的指導意義有所下降,尤其是目前疫苗接種速率大幅減緩,完成75%疫苗接種更是遙遙無期。展望未來,9月4日是聯邦失業補貼的最後發放日,屆時就業補助的停止將倒逼更多美國居民外出就業,進而改善整體就業環境,也將會對美聯儲考慮縮減購債產生相應影響。

3.2

學校遠程授課擠壓就業市場

除了失業補助這一因素外,目前美國從小學到高中的遠程授課也是造成就業表現恢復緩慢的主要原因之一。背後的邏輯主要體現在兩方面:

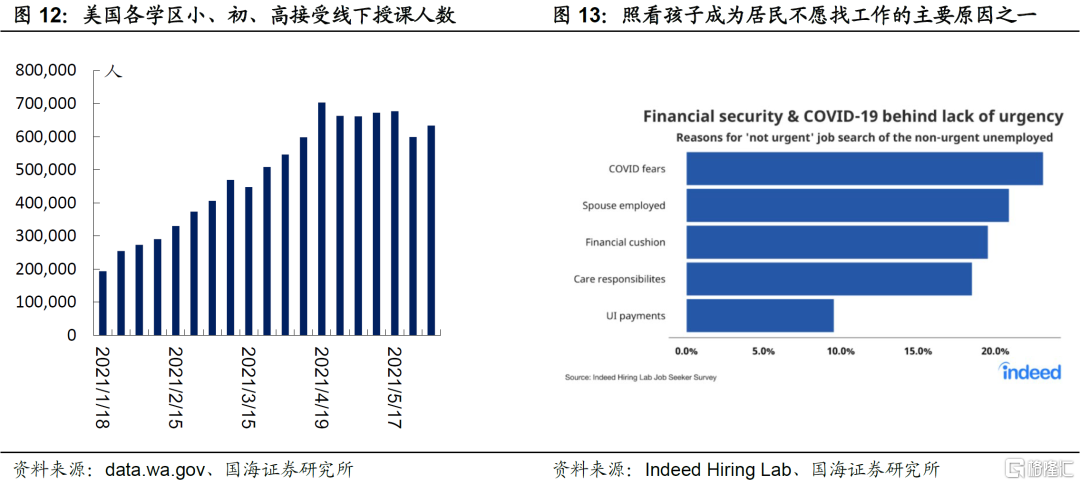

(1)遠程授課使得教育機構相關崗位居民被迫下崗。正如上文所提及,當下美國就業市場服務業缺口仍較大,而其中教育保健業缺口最爲顯著。這與當前美國各州從小學至高中正在經歷的大規模停課不無關係。值得一提的是,遠程授課不僅使教師的失業率上升,與此同時學校的聘用的廚師、安保以及保潔等工作崗位也是受衝擊較大的崗位。

雖然目前各學區小、初、高正在逐漸重新放開,但是由於目前正處於暑假,部分學校可能希望在假期結束後再統一開放,因此造成了5月份(假期前最後一個月)學校開放進度趨緩,目前僅有53%學校開放線下授課。展望未來,9月份美國各州學校將重新開放,屆時將對這教育業就業環境產生帶動作用。

(2)學校的暫時關閉正阻礙許多家庭主婦重返工作崗位。根據Indeed Hiring Lab在6月份的一份調查問卷顯示。目前人們並不急着找工作的五大原因分別爲:擔心感染、配偶有工作、存有一定積蓄、需要照看孩子以及失業補助發放。其中,照看孩子與當下學校採取“線上函授”的模式有關。因此,接下來一旦學校重新開放,也將會拉動目前需要照看孩子的這部分居民外出工作。

3.3

房價阻礙勞動力人口流通

勞動力無法完全自由流通也使得當下美國失業率高居不下,摩擦性失業持續存在。根據ZipCruiter的統計,目前部分地區高企的房價也使得勞動力難以迅速彌補就業空缺。

在《美國地產的“瘋狂”週期》中,我們提出大城市周邊的“衛星城”在本輪地產週期中漲價幅度最爲明顯。因此,即使城市中出現了大量工作崗位,短期內高昂的租房價格也會使得外出就業的性價比驟減,從而使得就業市場存在結構性失衡。展望未來,房價因素或許會隨着企業招工薪酬水平的提升而邊際減弱,使得勞動力更願意去其他地區“補缺”。

4、失業率反彈未必是“壞消息”

在釐清了阻礙目前美國就業市場恢復的因素後,如何解答6月份新增非農超預期,而失業率也同時上行的悖論呢?

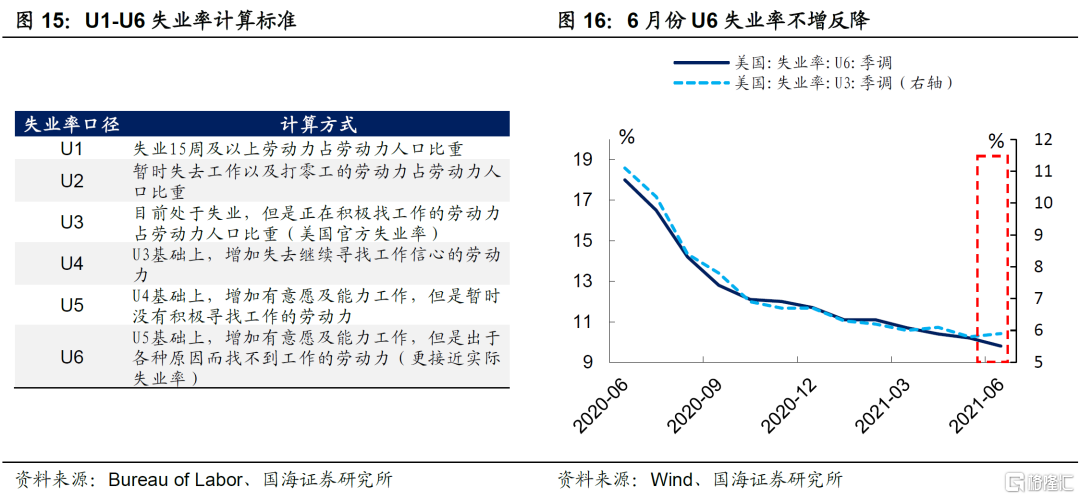

首先我們需要弄明白的是美國失業率的統計口徑,美國失業率一共有U1至U6,6大口徑。而官方所披露的失業率一般指U3失業率。U3失業率是指目前處於失業,但是正在積極找工作的人口佔總勞動力人口的比重。而U6失業率,則將失去繼續尋找工作信心人口、暫時沒有積極尋找工作人口以及有意願尋找工作但暫時出於種種原因無法立即找到工作的人口都納入考量。疫情以來,非常規的就業市場,疊加大規模刺激擠壓居民積極尋找工作意願等因素的存在下,U6口徑失業率能更好表徵美國就業市場環境。從6月份的U6失業率數據上來看, 6月份錄得9.80%,較上月下降0.40個百分點,數據不增反降表明從“真實”失業率角度來看美國就業環境仍在改善。

與此同時,U3失業率反映的是暫時失業但在積極找工作的人口佔總勞動人口的比重,結合6月份新增非農的超預期表現,以及半數州在6月份開始停止發放失業補助,我們認爲6月份的失業率反彈其實是由於失業補助的暫停發放正在倒逼人們開始重新尋找就業機會,積極尋找工作人口在失業率分子端上“加碼”,導致了失業率有所上升。展望未來,9月份,隨着失業補助的全面停止以及學校的重新開放,將對美國就業市場產生更強的推動作用。

5、就業市場失衡對通脹有所支撐

目前,就業市場的結構性失衡已經造成了企業出現招工難現象,正如前文所述,美國私人部門週薪正顯著上行。

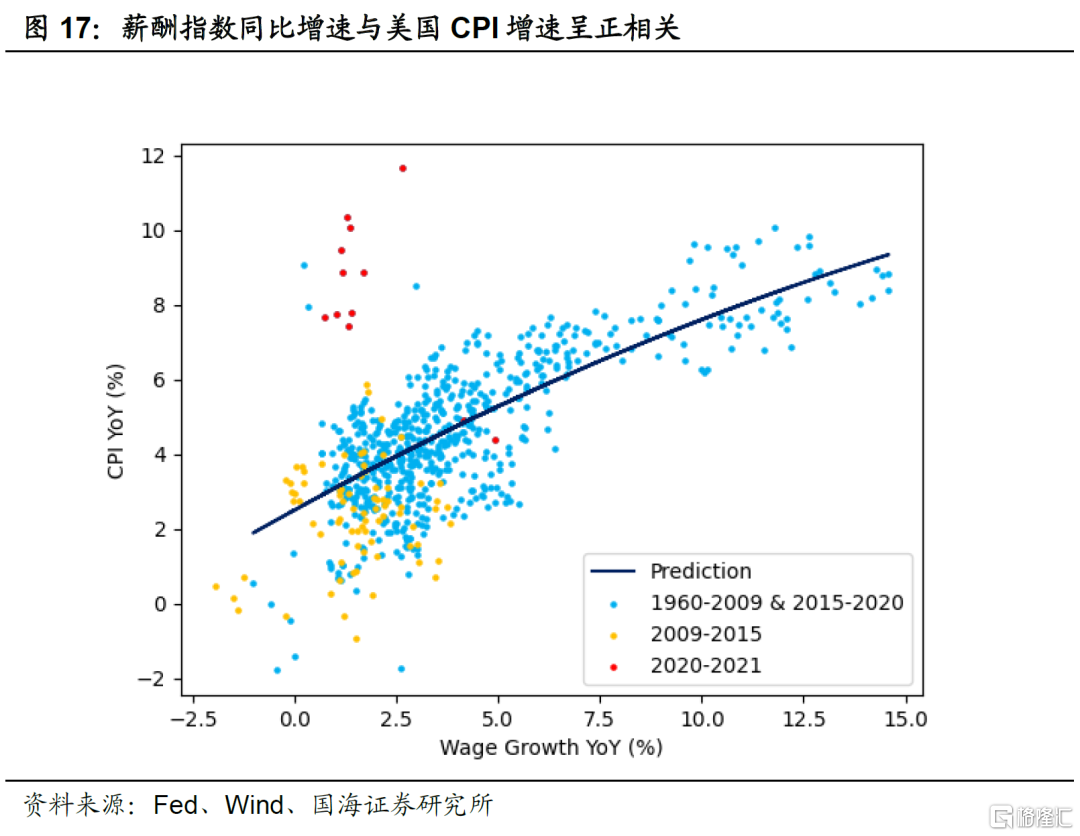

從歷史上來看,美國就業薪酬與通脹存在較強正相關性。次貸危機後,薪酬與通脹關係相對減弱,主要因爲高收入人羣收入增長更多,而高收入人羣消費傾向本身缺乏彈性,因此在次貸危機後能看到的是通脹並沒有和薪酬呈現出明顯的正相關性。然而,本輪就業薪酬的增長大多集中在以服務業爲代表的中低收入崗位上,因此,如果本輪就業市場的結構性失衡的持續存在,將對通脹產生一定的支撐,使得未來實際通脹很難在短時間內快速下行。

More Content