文 | 智通財經

“鋰”這個字眼,第一次出現在中國,是用在朱元璋十世孫,第八位內丘王朱效鋰身上。

朱元璋貢獻了半張元素週期表。明太祖登基後,要求子孫後代以金木水火土五行偏旁命名,然而隨着朱家人口增長,很快就把當時即有的漢字用完了只能自己造一些生僻字,鈦、鋰、鈷、鉬……不一而足。現在,不少借用了這些王爺名字的有色金屬概念股已經漲上天。

朱效鋰王爺生卒年皆不詳,正史上除了一個名字外,再也找不到其生平任何記載。只知道其封地位於山西省山西長治市。

有意思的事情來了:公開報道顯示,長治經開區重點培養的特色產業正是新能源材料技術,2021年6月17日,引進了年產2萬噸的鋰電池負極材料項目。

新能源產業鏈上中下遊幾乎全部被炒了一遍:做電池的寧德時代3月至今已經翻倍,鋰礦龍頭贛鋒鋰業、天齊鋰業等全部歷史新高,現在開始炒作到鋰電池的材料環節,磷酸鐵鋰、六氟磷酸鋰、高鎳三元……一堆化學名詞頻頻出現在財經新聞和券商研報中,比明朝王爺們的名字還讓人懵逼。

1.鋰電池四大材料

如果把鋰電池產業鏈分爲:上遊、中遊和下遊。那麼,各種“家裏有礦”的資源類企業,處於上遊,提供原料,如各種名爲“某某礦業”的公司,鋰電池材料生產商則是把這些資源加工成材料,處於中遊,下遊則是生產鋰電池的企業,如寧德時代、比亞迪等。

根據浙商研究所:

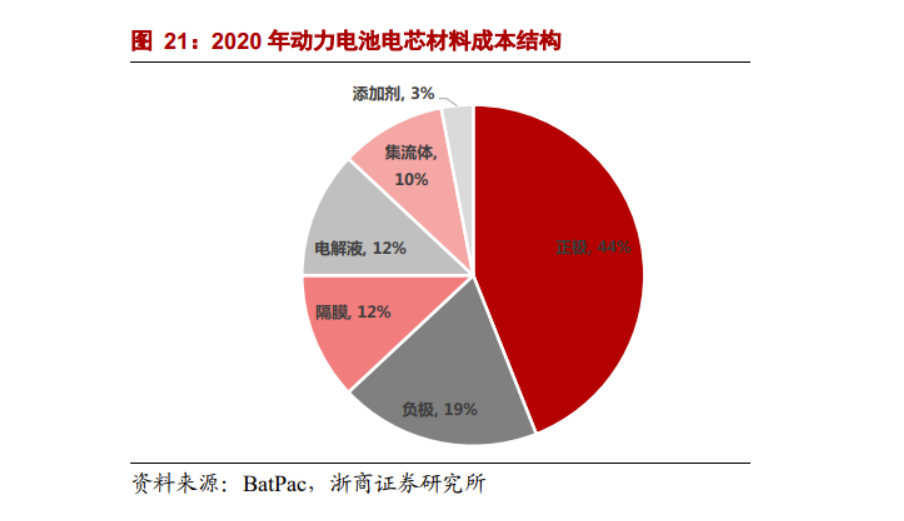

動力鋰電池材料包括正極、負極、隔膜和電解液,成本佔比分別爲44%、19%、12%、12%左右。

我們首先聊聊正極材料:

正極材料是動力電池的核心,目前可以分爲三元正極和磷酸鐵鋰正極。二者有不同的物理及化學結構,存在性能差異,決定了二者不同的應用場景和範圍。

三元正極材料上遊的礦是鈷鋰。

三元正極材料價格上漲受到上遊鈷鋰漲價的帶動,電池級碳酸鋰由單噸4萬元漲至9萬元,區間漲幅達125%。

磷酸鐵鋰正極材料上遊的礦是磷酸鐵鋰。

磷酸鐵鋰正極從20年9月最低3.2萬元上漲至目前最高5.25萬元,漲幅超過50%,主要由於碳酸鐵鋰漲價,以及磷酸鐵鋰電池持續火熱導致需求量大增。

2021年5月,磷酸鐵鋰電池的出貨量已經超過三元電池,不排除在全年產量上,磷酸鐵鋰正極材料最終逆襲超越三元正極材料。

然後我們聊聊負極材料:

負極材料也是鋰電池的主要組成部分,它是由負極活性物質、粘合劑和添加劑混合製成糊狀均勻塗抹在銅箔兩側,經乾燥、滾壓而成。

負極材料可分類碳材料和非碳材料兩大類,前者包括人造石墨、天然石墨等石墨類碳材料以及軟碳、硬碳等無定型碳材料;後者包括錫基、硅基、鈦基等合金材料。

接着我們聊聊隔膜:

隔膜是一種具有微孔結構的薄膜,隔膜在鋰電池中主要起到隔絕正負極防止短路並提供微通道支持鋰離子遷移的作用,對電池安全性、倍率性能和循環性能影響關鍵。

最後我們聊聊電解液:

電解液是有機溶劑中溶有電解質鋰鹽的離子型導體,相當於鋰離子電池的“血液”,承擔着運輸鋰離子的重任,是鋰離子電池獲得高電壓、高比能等優點的保證,同時也在一定程度上影響鋰離子電池的安全性。

電解液的主要成分是六氟磷酸鋰,目前價格價格創下四年新高,7月9日,國內六氟磷酸鋰市場價格繼續上漲1萬-2萬元/噸,報價39萬元-42.5萬元/噸。

綜合券商預計:2021年下半年,六氟磷酸鋰方面預計會有部分產能釋放,供應稍微有所緩解,本輪六氟磷酸鋰價格在高位有望維持到明年上半年。

2.鋰電材料爲何火爆?

2020年下半年疫情恢復後,新能源車一直保持超高速增長,過去的1-5月,新能源車產銷雙雙超90萬輛,同比增速均超過200%,預計全年能達到230萬輛。下遊需求端的持續火熱,直接導致上遊兩大產業鏈供應緊張,分別是車載芯片和鋰電池材料。

“缺芯”自不必說,全球範圍內的“缺芯”造成半導體板塊持續景氣。

鋰電池材料同樣缺乏。由於供需失衡,從去年下半年開始,鋰電池材料和上遊原料便開啓了漲價模式。

受新能源汽車熱銷的提振,上遊鋰電材料景氣度顯著走高。據業內觀察,2021年上半年鋰電材料各環節的龍頭企業基本都處於滿產狀態,全產業鏈需求高速增長的確定性越來越強,下半年景氣度將進一步提升。具體到各個環節來看,磷酸鐵鋰正極、電解液環節在2019-2020年上半年已經經歷行業洗牌,集中度已明顯提升,龍頭企業深度綁定鋰電廠,競爭力不斷加強。三元正極方面,高鎳化趨勢越來越明顯,龍頭企業將享受技術溢價。

華寶證券認爲,隨着主流電池廠商(寧德時代、LG、國軒高科、億緯鋰能)的產能擴張,對於中遊電池材料的需求和訂單鎖定也是日益重要,從寧德時代和天賜材料簽訂電解液大單鎖定其55%的產能就可以看出,下遊需求的推動也帶動了中遊電池材料廠商訂單需求的旺盛,可以關注技術壁壘較低的電解液和隔膜領域中成本和規模經濟優勢明顯並上下遊一體化佈局的龍頭廠商,關注正極材料中高鎳三元技術佈局較深和海外業務擴張優勢明顯的龍頭正極材料廠商。

中金公司指出,2021年-2025年鋰供需有望逐步走向緊缺,中長期鋰價牛市基本面支撐強勁。在中長期鋰價中樞維持高位的判斷下,三條結構性邏輯值得關注:1)資源爲王,鋰精礦結構性緊缺漸成趨勢,預計鋰精礦價格有望加速上行。2)供給風險可控的鋰資源將迎來戰略性重估。3)海外高鎳三元需求加速增長,氫氧化鋰上行邏輯強化。

最受關注的是正極材料的鹽酸鐵鋰和電解液的六氟磷酸鋰

財信證券認爲,從產量上來看,磷酸鐵鋰電池產量超三元, 在CTP電池技術加持下能量密度得到提升,憑藉更低的成本和更好的安全性需求逐漸回暖,此前有消息傳出,蘋果公司將爲其電動汽車選擇配套磷酸鐵鋰體系電池,潛在的供應商或是比亞迪或寧德時代,此前大衆集團在電池日上透露將爲其入門級車型搭載磷酸鐵鋰電池體系,磷酸鐵鋰電池將逐漸在海外打開空間。

光大證券認爲,自2020年9月以來,新能源汽車銷量大幅增長,在供給剛性的背景下,六氟磷酸鋰價格一路走高。預測,2021年動力電池領域所需的六氟磷酸鋰約1.5萬噸,2025年約5.44萬噸,年均增速約40%,市場前景十分廣闊。2020年底國內六氟磷酸鋰產能爲5.65萬噸/年,CR4爲55%,產能集中度較高。六氟磷酸鋰的生產,進入壁壘較高,即使目前行業開工率、產量上行明顯,但主要的增量還是集中在技術成熟、產品優質、客戶穩定的龍頭企業。而且,由於六氟磷酸鋰項目投資強度大,擴產週期長,新進入競爭者需要足夠的資金支持以及長回報週期承受能力。因此,短期內六氟磷酸鋰因新進入者而增加的供給將非常有限。

鋰電材料相關的上市公司包括:

電解液龍頭:天賜材料、新宙邦、石大勝華、多氟多、天際股份;

正極龍頭:容百科技、當升科技、中偉股份;

負極龍頭:璞泰來、杉杉股份;

隔膜龍頭:恩捷股份、星源材質。

3. 鋰電材料泡沫很大了嗎?

鋰電的未來前景自然是一片光明,但板塊當前顯然存在泡沫。

現在被炒上天的鋰電材料龍頭們,不少在2021年都經歷了“大起大落”。

我們以電解液龍頭新宙邦爲例,2021年1月股價在110元左右,3月即暴跌到60多元,現在又飆漲到140元左右。

短短3個月,股價幾近腰斬,2個月後又翻倍。半年之內,一家公司的基本面不可能有太大變化,唯一可以解釋的就是,市場在非理性的踩踏後又陷入非理性的追逐。

除了鋰電材料,不少下遊的鋰電池製造和上遊的鋰礦原料龍頭也在2021年經歷過“地獄到天堂”。現在上天的比亞迪、贛鋒鋰業,在今年三月股價都幾近腰斬。

如果我們查看上市在5年以上、市值最高的幾個鋰電材料龍頭們的歷史市淨率,可以發現不少個股市淨率水平達到了歷史最高值。

不過,代表企業賺錢能力的相關公司的ROE(淨資產收益率)並非歷史最高水平。

我們僅看一季度的話,天賜材料的ROE並未超過2018年,恩捷股份則並未超過2019年。

不過天賜材料2018年發生過出售股權帶來的投資性收益。如果不考慮2018年的特殊情況,目前確實是天賜材料歷史上最好的時候。

恩捷股份則是在2019年1季度實現了業績大幅增長,目前恩捷股份的ROE水平並未超過2019年。

也有企業基本面上尚難言走出困境,但股價已經上天。

如多氟多,已經連續三年扣除非經常性損益後淨利潤均爲負值。2020年年報顯示,多氟多實現營業收入42.09億元,同比增長6.26%;歸屬淨利潤僅0.49億元。最新發布的一季報數據顯示,受益於新材料業務相關產品價格上漲,公司2021年第一季度實現營收12.39億元,同比增長50.79%,不過,第一季度的業績大增有一部分是基數較低的原因。2020年同期,受疫情影響,多氟多淨利潤同比下降97%,僅爲123萬元。

從債務端來看,截止2021年一季度,多氟多流動比率和速動比率分別爲0.78和0.62,債務壓力較大。

More Content