本文來自格隆匯專欄:君臨

現在的全球半導體行業,處於新一輪景氣週期的上行階段。

年初開始,晶圓大廠們紛紛公佈了一大波超預期的資本開支計劃。

台積電資本開支從去年的170億美元增長到300億美元,接近翻倍,三星未來三年資本開支1000億美元,中芯、聯電、華虹也紛紛公佈大額開支計劃。

需求端的反應總是快於供給端,在新能源車引領下,汽車產業去年下半年很快走出陰霾,重啟對芯片的需求。

由此引發的缺芯潮着實把全行業都整怕了,晶圓廠產能完全不夠,只能無奈放棄部分中小客户,優先滿足戰略合作伙伴的供應。

所以,各大廠本輪資本開支的規模都是前所未見,供給端的景氣盛況將在下半年愈演愈烈。

每當半導體景氣週期來臨的時候,供給這邊都會遵循一個規律——“設備先行,製造接力,材料缺貨”。

如果對之前的半導體景氣週期進行復盤,就會發現北美半導體設備銷售額是景氣度的先行指標。

由於設備售出後需要安裝和調試,半導體設備銷售額通常領先半導體銷售額一個季度左右。

根據SEMI的北美半導體設備出貨報吿,5月設備出貨金額首度突破35億美元大關,連續5個月創下新高。

今年上半年,半導體設備的同比出貨量相比去年增長了50%,設備製造商接單不暇,自有產能供應不足,甚至需要委外生產。

受此影響,國內設備廠商北方華創、長川科技、華峯測控等股價已經率先啟動,紛紛創下新高。

設備總龍頭北方華創一季度預收款比上季度增加了近15億元,市值超過1600億,足以説明本輪擴產對設備的需求程度有多高。

按照設備→晶圓代工→材料的傳導順序,接下來的業績釋放應該會出現在中芯國際為代表的晶圓製造公司,和雅克科技為代表的材料公司。

之前作者對國內的主要上市設備公司做了盤點,這回趁着集體啟動前,對半導體材料裏的機會做一個梳理。

01

半導體制造過程相當複雜,先進製程多達500多道工序,需要用到大量材料。

因此,半導體材料也是整個產業鏈中細分領域最多的,每種材料的技術跨度非常大,下游認證壁壘也非常高。

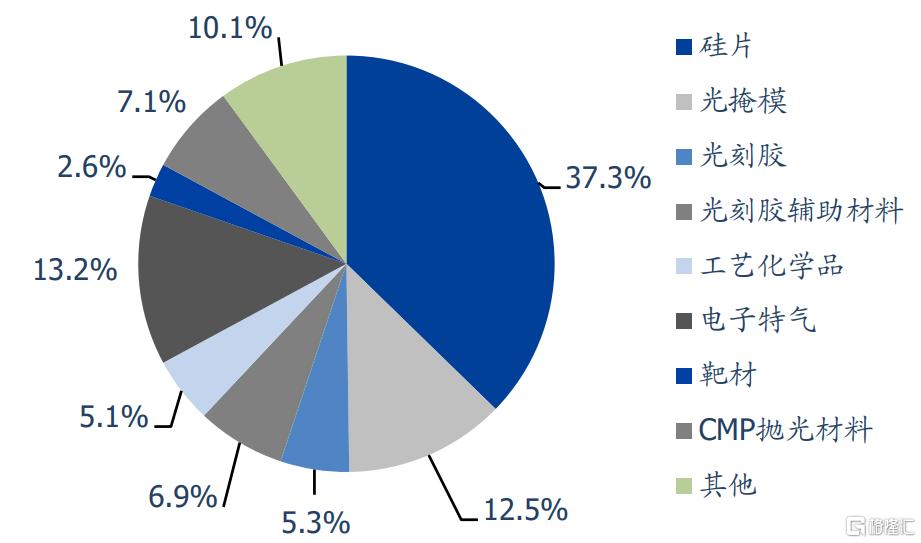

其中,硅片價值佔比最高,超過1/3,其次為電子特氣,佔比13.2%,光掩模、光刻膠及輔助材料各佔比12%左右,其餘材料佔比均低於10%。

各半導體材料佔比來源:SEMI

半導體材料市場基本被日本和美國壟斷,由於技術、原料的差異,各材料細分領域的龍頭都不相同。

比如,大硅片龍頭為日本信越化學,光刻膠龍頭為日本合成橡膠,拋光墊老大為陶氏化學,拋光液龍頭為卡博特。

半導體材料的配方、生產技術,甚至部分原材料,很多屬於商業機密,類似於可口可樂的祕密配方,即所謂的“Know-how”。

這就導致半導體材料的國產化進程非常緩慢,只能通過不斷的試錯性試驗,和長期的積累,研發成果也具有一定“偶得性”。

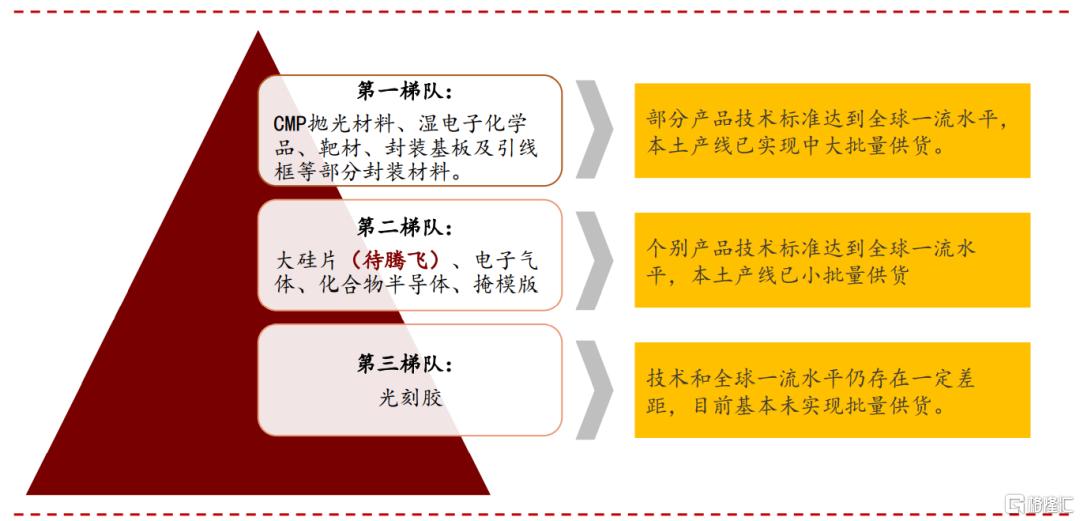

根據各細分產品競爭力及國產化程度,大致可以把國內半導體材料產業分為三個梯隊。

CMP拋光材料、靶材國產化程度最高,部分產品技術標準已到達世界一流水平,本土公司已實現批量供貨。

大硅片、電子氣體國產進程相對較緩,部分公司實現小批量供貨。

IC光刻膠國產化程度最弱,主流的ArF光刻膠仍沒有實現量產。

國內半導體產業梯隊

總體上,半導體材料具有很高的技術和資本壁壘,需要依靠政府的專項政策和產業資金進行支持,這也導致業內公司非經常性損益(政府補助)較多。

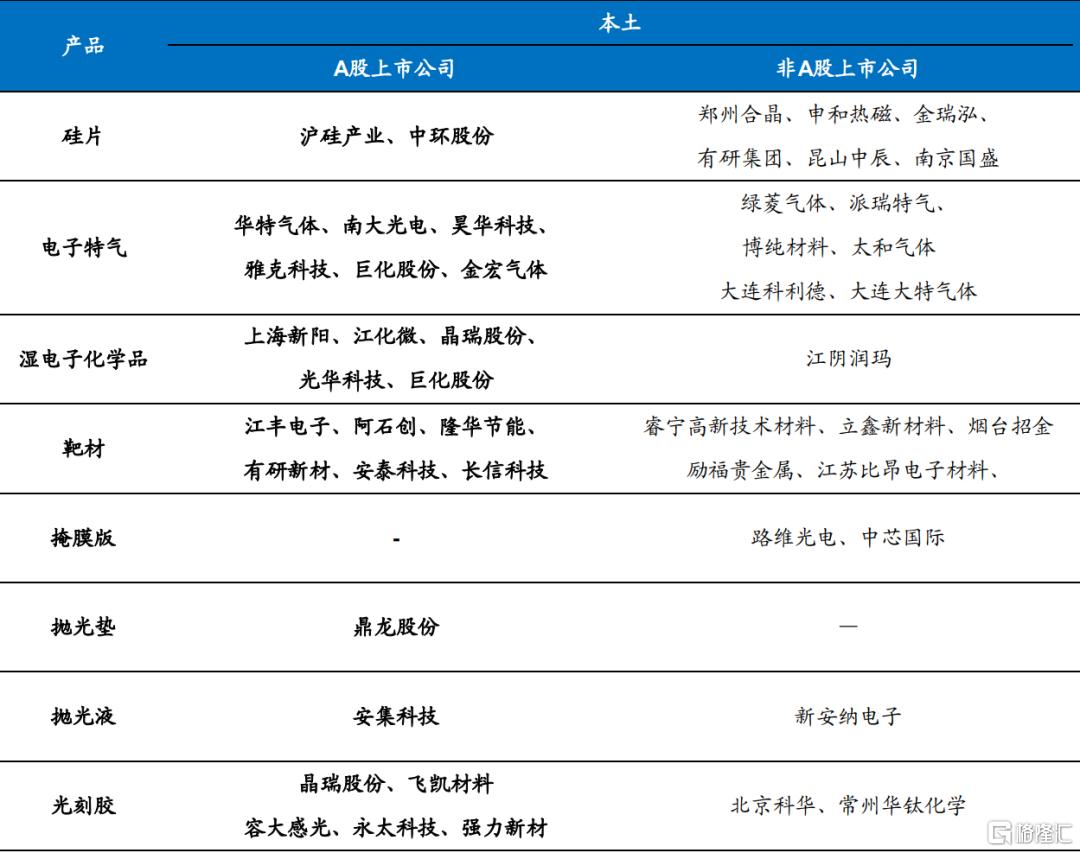

在政策引導和產業基金的支持下,國內也出現了一批有競爭力的材料企業,比如硅產業、雅克科技、安集科技等。

硅片是集成電路製作中最為重要的原材料,市場規模最大。

光刻膠技術壁壘高,是進口替代空間最大的材料之一。

CMP拋光材料毛利高,認證時間長,客户黏性強,競爭格局也相對較好。

從上升空間、市場關注度、行業格局等因素綜合分析,這三個細分領域的機會更容易把握。

02

(1)待騰飛的大硅片

晶圓材料大致可分為三代:第一代為鍺、硅為代表;第二代主要是砷化鎵、磷化銦;第三代為氮化鎵、碳化硅等,目前仍以硅為主要原材料。

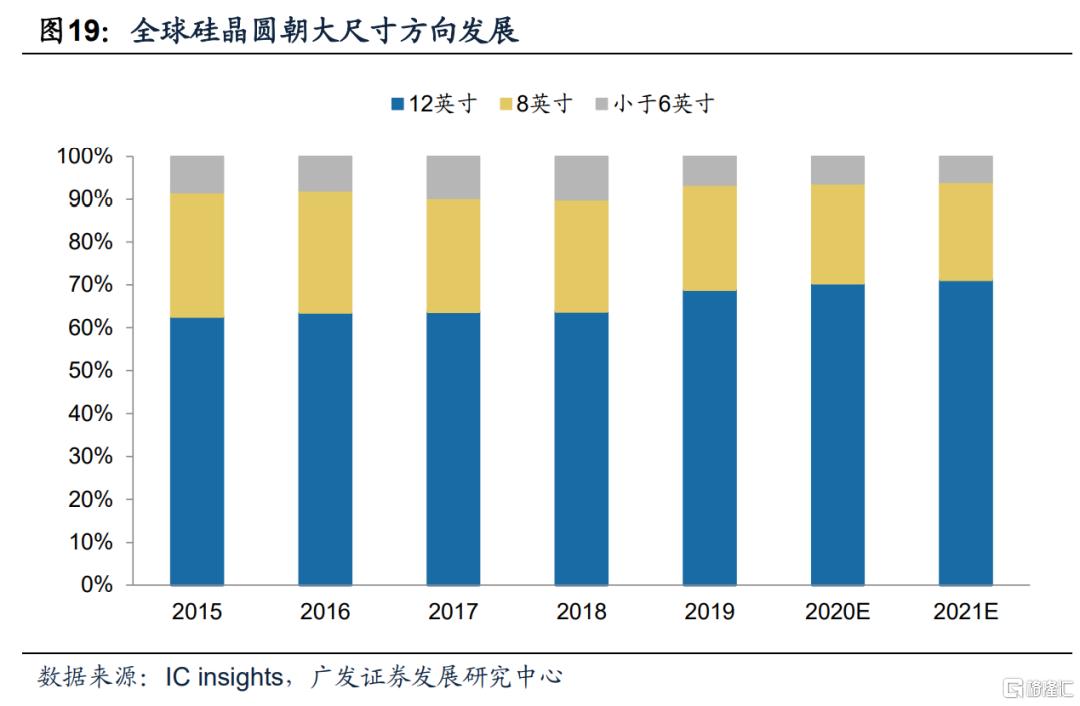

硅片的趨勢是不斷往大尺寸發展,尺寸越大,單位晶圓的生產效率越高,12英寸(300mm)硅片的單位成本大致為8英寸(200mm)硅片的70%~80%。

12英寸硅片的市場份額接近70%,主要由手機、PC等消費電子產品驅動。

8英寸硅片主要用於汽車電子、功率器件等產品,是本次缺芯的重災區,跟12英寸合計佔比超過90%。

由於摩爾定律逐漸逼近物理極限,工藝有放緩趨勢,給了國內材料廠商很大的追趕機會。

以晶圓尺寸來説,自2001年出現12英寸硅片以來,出於經濟性考慮,一直沒有向18英寸發展,國內廠商便可以趁機發育,加速在12英寸的佈局。

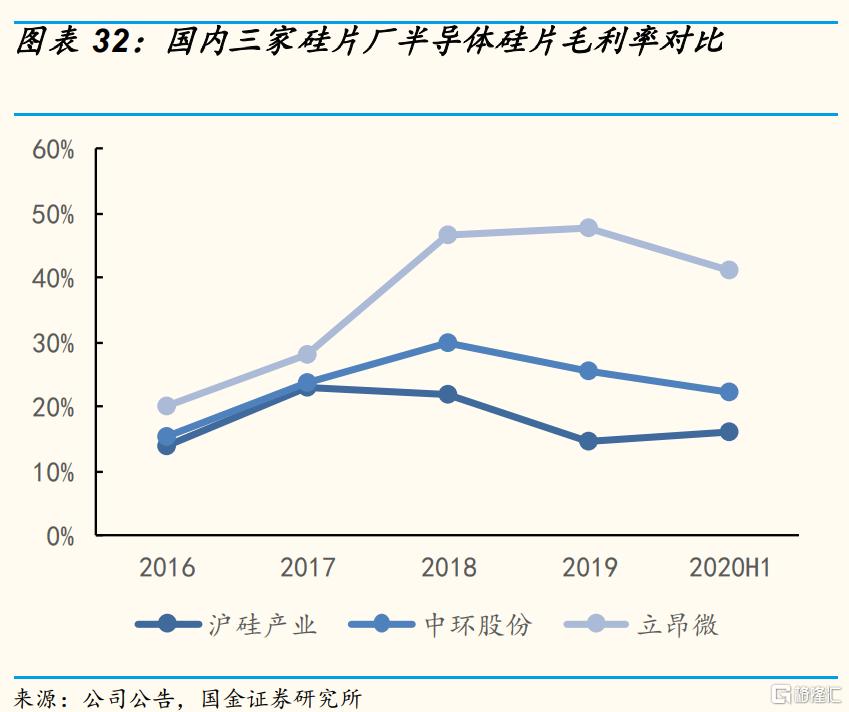

當前全球50%以上的硅材料產能集中在日本,前五大廠商份額超過90%,國內規模最大的是滬硅產業。

滬硅產業是國內大硅片的領頭羊,率先實現300mm硅片規模化生產,打破了大硅片0國產化僵局。

另外兩家規模較大的半導體硅片上市公司是中環股份和立昂微。

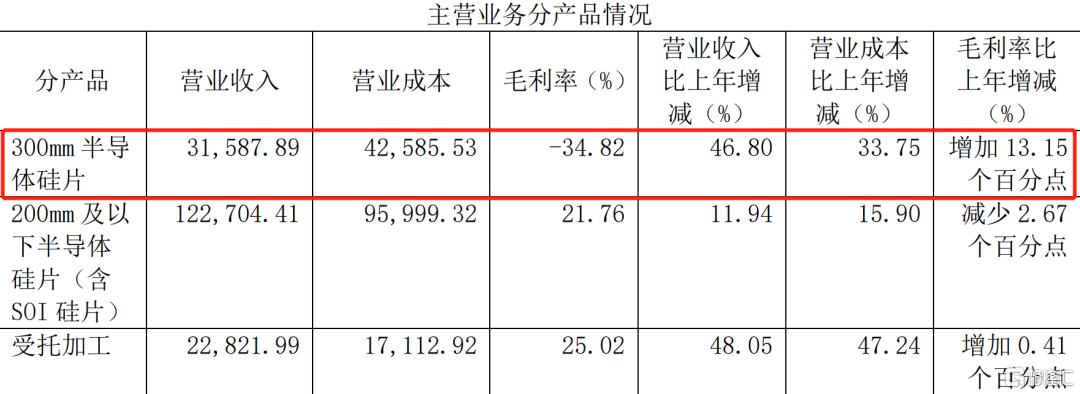

滬硅產業是純正的半導體硅片公司,技術、產能國內領先,公司200mm及以下半導體硅片認證的產品數量持續增加,300mm硅片實現了14nm及以上工藝節點的全覆蓋。

滬硅收入結構仍以200mm及以下產品為主,佔比近68%,300mm硅片佔比為17%。

但公司目前有兩個很大的問題,一是產能利用率低,二是不賺錢。

滬硅300mm硅片產能在20年底已經達到20萬片/月,但全年生產量僅為103.36萬片,產能利用率不到一半,突破緩慢。

不過,產能利用率還是小問題,公司20年300mm銷量比19年多了40%,只要銷量在漲,利用率就會提高。

大問題是300mm產品根本不賺錢,毛利率為-34.82%,主要就是因為設備固定成本高,利用率又低,導致折舊費用高。

簡單概括就是,前期設備投資大,但產能過小,還沒有實現規模效應,盈利能力差。

去年如果不是因為中芯國際上市,收穫了1.7億元的公允價值變動損益,滬硅全年是要虧8000多萬的。

相比之下,中環股份和立昂微的基本面就要好很多,三家的收入結構有很大的差異。

中環以光伏硅片為主,佔比接近90%,半導體硅片僅佔總收入6%,20年底8英寸跟12英寸產能分別為50萬片/月和7萬片/月。

雖然規模不大,但是中環半導體硅片產能提升很快,12英寸將在21~23年持續放量,產能預計將超過60萬片/月。

目前中環還是家光伏屬性的公司,上半年業績大增也歸功於光伏端產能上升、降本成功,未來隨着半導體大硅片陸續投產,對收益的貢獻也將越來越大。

立昂微除了半導體硅片,還有功率器件和射頻芯片業務,硅片以200mm和150mm為主,二者各佔一半。

對比三家硅片廠毛利率,立昂微最高,超過40%,滬硅、中環均在30%以下。

主要由於立昂微硅片產品尺寸較小,且具備拋光片-外延片-功率器件的一體化優勢,因此毛利率更高。

滬硅產品技術指標領先,產能也最高,但尚未實現規模效應,折舊費用高,盈利水平還有待提高。

中環光伏和新能源佈局可以實現協同,未來大硅片產能釋放,具備龍頭溢價空間。

立昂微優勢是從硅片至芯片鏈條打通,產品毛利率高,15萬片/月的12寸硅片預計今年底建設完成。

(2)材料中的“明珠”—光刻膠

之所以稱為“明珠”,源於光刻膠的高壁壘和高價值量。

光刻膠主要原料為樹脂、溶劑和其他添加劑,被均勻塗布在硅片,用來形成與掩膜版完全對應的幾何圖形。

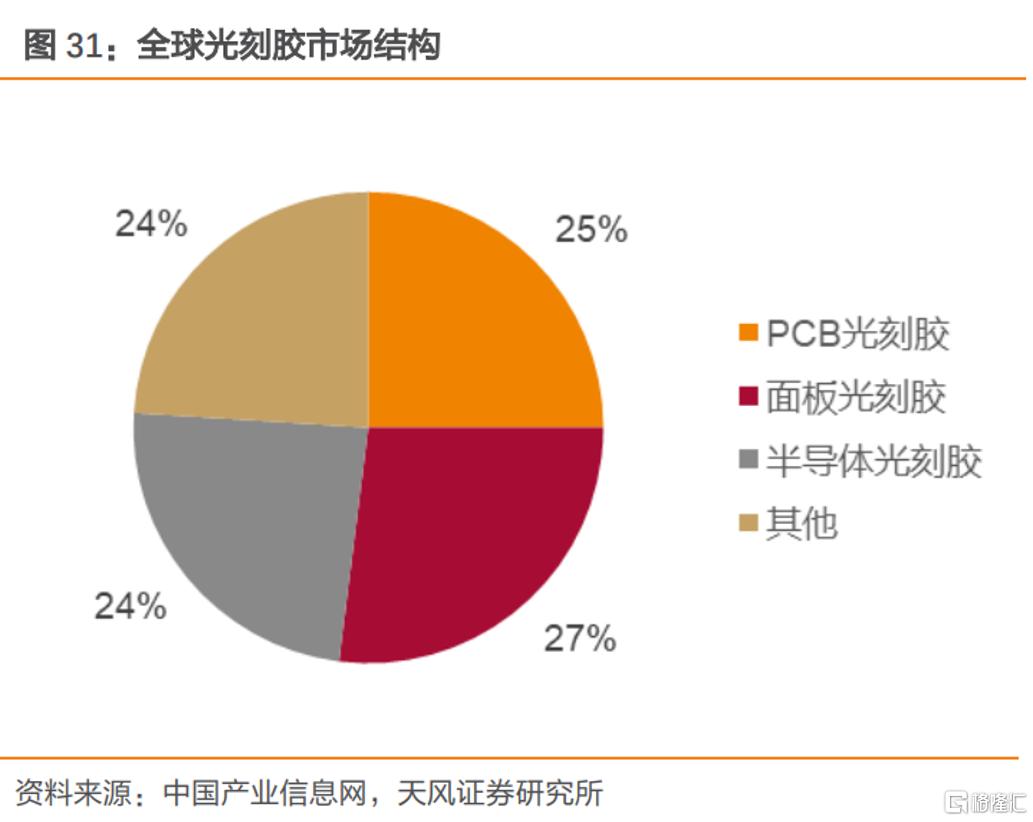

按下游產品,光刻膠可以分為半導體光刻膠、面板光刻膠和PCB光刻膠三類,市場規模差不多。

目前,PCB光刻膠基本實現國產化,國產化率約50%,面板光刻膠、半導體光刻膠國產化率很低,與國際先進水平差距巨大。

半導體光刻膠代表了光刻膠發展的最高水平,針對不同的工藝製程,需要用到不同感光波長的光刻膠。

高端光刻膠市場基本被日本企業所把持,使用量最高的KrF光刻膠和ArF光刻膠,國產化率低於5%。

其中,應用製程在45~7nm的ArF浸沒光刻膠,由於技術附加值高,價格昂貴,佔據最大的市場份額,這塊國內基本沒有實現量產。

由於空間巨大,國內廠商紛紛佈局KrF光刻膠和ArF光刻膠。

比如,晶瑞股份子公司蘇州瑞紅高端KrF(248nm)光刻膠完成中試,建成了中試示範線;南大光電ArF光刻膠產品2020年底通過客户認證,成為國內通過產品驗證的第一隻國產ArF光刻膠。

但總體而言,國內光刻膠技術落後嚴重,技術水平跟國際相差兩三代以上。

我國的光刻膠研究起步於上世紀70年代,基本跟日本同時開始,起初與國際先進水平相近,但後來差距越拉越大,目前正在加速追趕。

當下國內能夠生產半導體光刻膠的企業寥寥無幾,主要包括晶瑞股份、上海新陽、南大光電等,但規模尚小,營收不及日本龍頭企業的1/10。

雅克科技是半導體材料中的平台型企業,類似北方華創在設備中的地位,業務包括半導體化學材料,電子特氣,光刻膠等等。

雅克通過收購LG化學和江蘇科美特,進入了面板光刻膠業務,雖然沒有量產半導體光刻膠,但正在積極佈局。

華懋科技通過投資徐州博康,彤程新材通過收購北京科華,雙雙進入半導體光刻膠市場。

北京科華實力很強,是唯一被SEMI列入全球光刻膠八強的中國光刻膠公司,2020年營收8928萬元,也是國內銷售額最高的光刻膠公司。

其中,KrF(248nm)光刻膠銷售286萬元,是唯一可以批量供應KrF光刻膠給8寸和12寸客户的本土光刻膠公司,打入中芯、長存、華虹等國內廠商。

其他擁有相關技術的公司還有晶瑞股份、南大光電、上海新陽,擬通過可轉債、定增等方式,準備實現KrF、ArF光刻膠產業化。

總體上,國內企業在中高端半導體光刻膠上均未實現大規模量產,光刻膠營收佔比也較低,尚未實現從0到1的突破。

從現有格局看,具有核心材料一體化的雅克科技、華懋科技,以及具備先發優勢實現批量供貨的彤程新材,更值得關注。

(3)CMP拋光材料

CMP即化學機械拋光,通過化學試劑腐蝕和機械研磨結合,使晶圓表面變得光滑平整,跟我們平常汽車拋光、手錶拋光是一個原理。

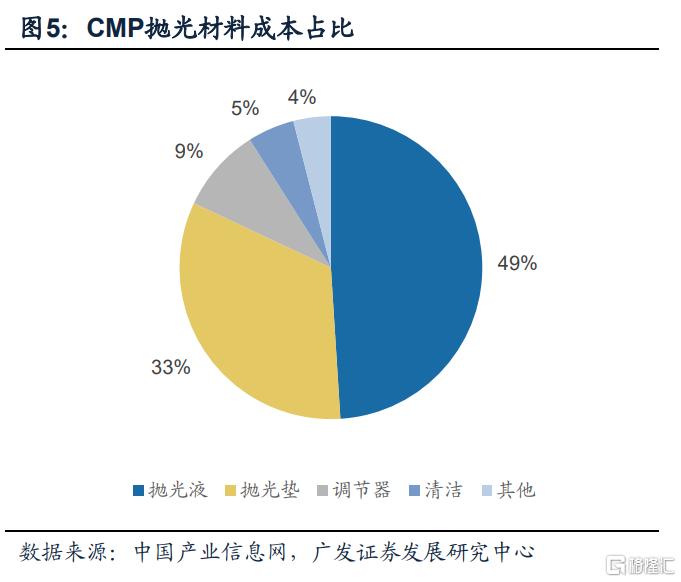

拋光液和拋光墊是CMP拋光的主要材料,屬於高價值易耗品,國內龍頭分別是安集科技和鼎龍股份。

產品價值上,拋光液高一些,佔總材料成本49%,拋光墊佔33%,其他材料合計不到20%。

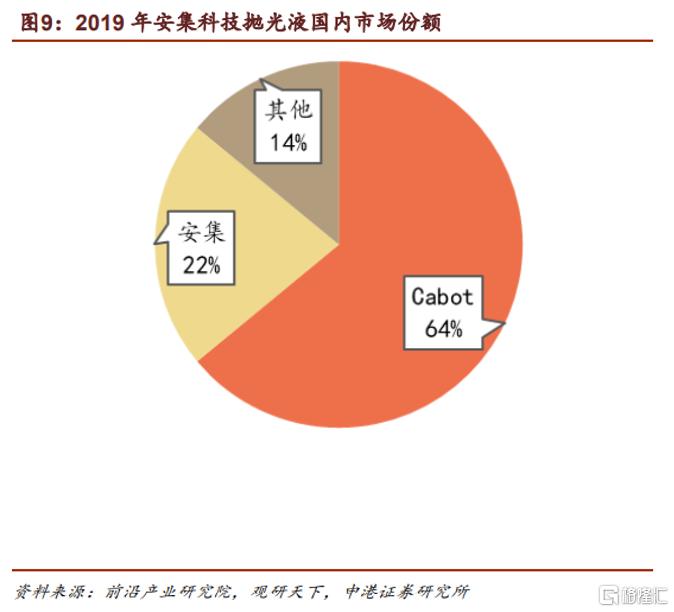

拋光液的技術含量很高,能實現量產的公司不多,全球市場主要被日美企業把持,卡博特、日立、富士美、VSM、杜邦CR5%佔據近80%市場。

國內市場中,安集科技有一定競爭力,2020年拋光液收入3.75億元,市場份額超過20%,僅次於卡博特。

拋光液有兩大技術難點——專用性高和種類多。

同一技術節點,不同客户集成技術不同,對拋光液的要求也不同,產品通常需要拋光液廠商和客户共同開發。

此外,半導體技術進步也對拋光液工藝有了更高的要求,90nm製程僅需要5、6種拋光液,14nm製程的需求就超過20多種。

拋光液研發需要和下游合作,瞭解客户需求,經過長期試錯後,才能得到理想的拋光液配方,因此拋光液廠商基本會與大客户進行綁定。

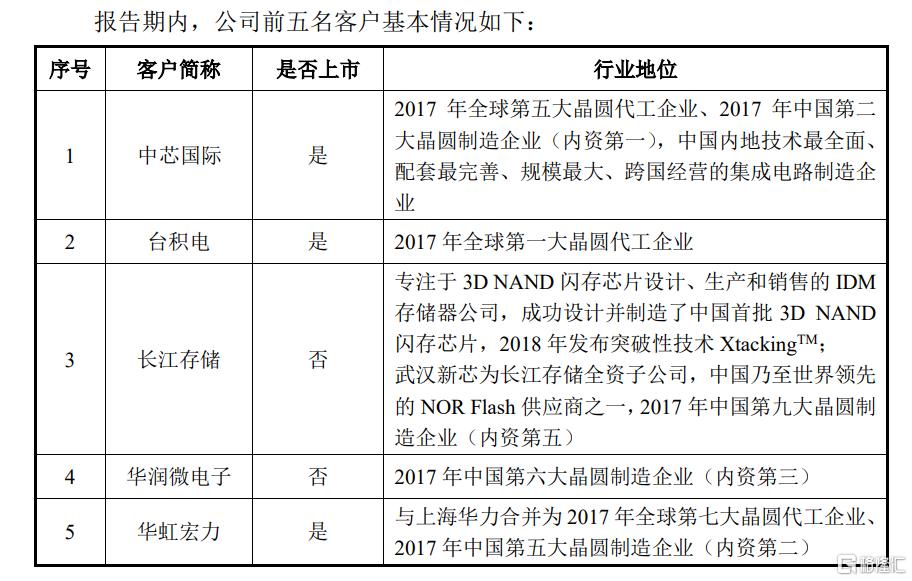

根據招股書,安集18年的前五大客户分別為中芯國際、台積電、長江存儲,華潤微、華虹半導體,都是晶圓製造大廠。

2020年沒有公開客户排名,不過長江存儲產能大幅爬升,也驗證了安集多款產品,已經超過台積電成為第二大客户。

拋光液研發成本高,從立項到銷售週期長,不過產品一旦經客户驗證後,出於供應穩定性考慮,雙方一般會長期合作。

安集跟國內大廠中芯國際、長江存儲的合作很緊密,參與了中芯IPO的戰略配售,對長江存儲也在進一步滲透。

目前,安集在國內沒有對手,綁定大客户後未來增速也很有保證, 作為拋光液的唯一標的值得關注。

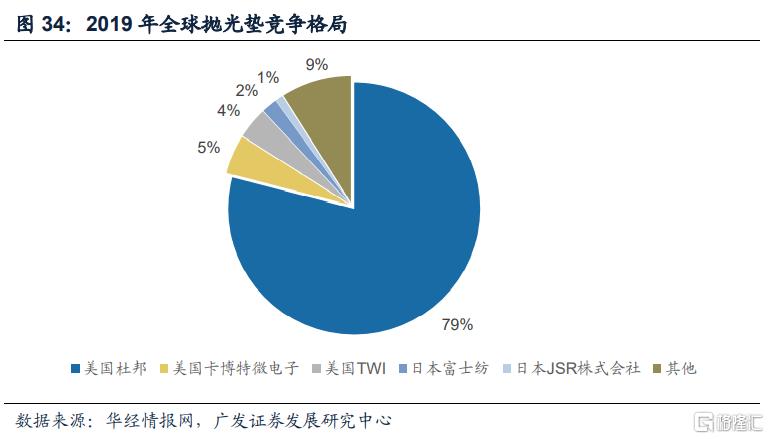

相比於拋光液的多龍頭格局,拋光墊陶氏杜邦一家獨大,壟斷全球市場。

國內拋光墊龍頭是鼎龍股份,也是唯一實現放量的公司,萬華化學、江豐電子目前在規劃產能,後續也會進入。

鼎龍主要是做打印複印耗材的,近年來開始佈局半導體材料。

深耕多年的拋光墊去年開始放量,目前在中芯、長存、長鑫都有較好的評價,去年收入有一半以上來自長存。

一季度鼎龍拋光墊實現銷售收入4000萬,利潤1000萬,已經成為長存的一供,對中芯也在持續放量。

公司目前月產1萬片,後期產能建設完成後可達30萬片/年,到22年拋光墊的營收預計達6億元,佔總體比重超過20%。

拋光液和拋光墊的發展歷史不同,兩種材料也有很大的差異性。

不同的技術節點對於拋光墊的影響不是非常大,到了28nm才有比較大的改進、技術上的革新,因此下游廠商更換動力不大。

而拋光液不一樣,隨着製程的演進,拋光液的種類一直在擴展,技術難度也變得更為複雜,客户需求多樣,一家公司很難滿足所有需求,所以會給新進入者機會。

因此,拋光墊在於先發優勢,拋光液看重技術研發,對於尋求替代機會的國產廠商,安集科技可能會有更大的機會和空間。

小結

目前,各類半導體材料的國產化進程不同,大硅片、CMP拋光材料、靶材等領域技術已經逐漸跟上國際水平,正在步入從1到10的放量階段,值得緊密跟蹤企業產能對業績的貢獻。

而半導體光刻膠仍處在從0到1的技術突破階段,對公司業績貢獻很小,市場以概念炒作為主,需要更加關注短期風險。

More Content