本文來自:能源雜誌

國際油價回顧

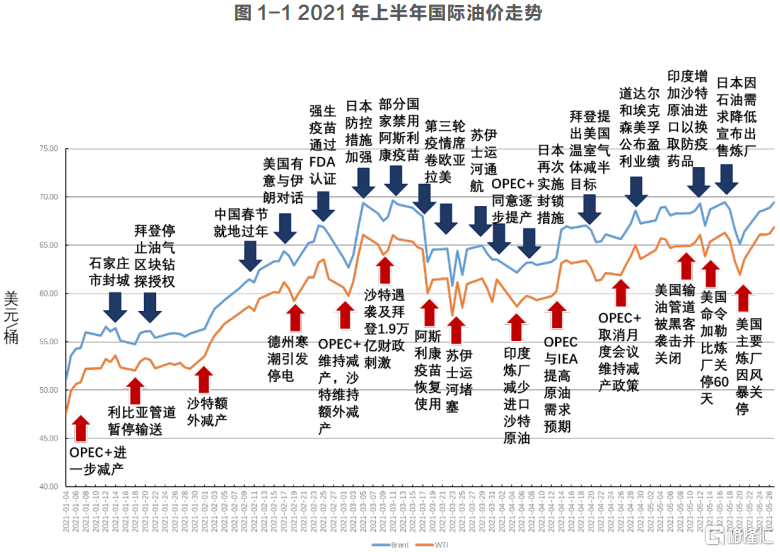

2021年上半年國際油價在震盪中逐步攀升,3月曾出現明顯回調,此後一路波動上行,6月底Brent原油連續期貨價格突破75美元/桶(見圖1-1)。1至6月Brent原油連續期貨結算價格均值分別為54.73美元/桶、62.23美元/桶、65.70美元/桶、65.27美元/桶、68.31美元/桶及73.41美元/桶。一、二季度Brent原油連續期貨結算價格均值分別為61.32美元/桶及69.06美元/桶。

年初一系列利好消息和石油供需變化,推高了石油市場的樂觀情緒。再加上也門胡賽武裝與沙特的衝突等地緣政治因素加大了風險溢價,促使Brent原油期貨價格在3月8日一度突破70美元/桶的關口、觸及71美元/桶。但在3月份最後兩週,第三輪疫情來襲且多國限制措施延長,引發國際油價劇烈震盪下行,而24日-29日蘇伊士運河航道阻塞事件又短暫地推動油價回升。4月以後,雖然第三輪疫情在印度失控且在南亞、東南亞、拉美以及歐洲多點大規模爆發,然而由於OPEC+增產幅度有限、疫苗有效性得到驗證、世界經濟及石油消費預期向好、美國輸油管道遭受黑客襲擊及煉廠關停等因素為油價提供了支撐,Brent原油期貨價格在4、5月的絕大部分時間裏處於65美元/桶以上的水平,並逐步震盪上行至70美元/桶附近。由於OPEC+維持逐步增產計劃、中美經濟增長好於預期、美伊和談觸礁以及通脹預期回升,6月原油價格持續快速上漲,Brent與WTI雙雙升至2018年11月以來最高結算價,其中Brent原油期貨價格一度突破75美元/桶,於6月25日達到上半年的峯值76.18美元/桶;同時,由於美國需求的強勁增長,推動Brent與WTI的價差縮小至約2美元/桶。

上半年Brent平均價格為65.22美元/桶,WTI平均價格為62.16美元/桶,環比分別上漲約47.2%與48.7%,同比分別上漲54.9%與67.6%。

上半年國際油價影響因素分析

1. 多輪疫情反覆來襲,疫苗有效帶來希望

疫情是目前影響世界經濟及原油市場的最主要因素。最早分別出現在英國、南非、巴西及印度的α、β、γ和δ等4種主要變異病毒已分別在超過130、80、45、92個國家和地區傳播,且都表現了更強的傳播能力,能導致感染者住院、重症和死亡風險大幅提高,而不少國家已經出現了多種變異毒株混雜的局面。

在變種病毒的影響下,從2021年2月中下旬開始,全球已進入第三輪疫情,其中東南亞、西太平洋、歐洲、東地中海區域新增病例均較大幅度增加,僅美洲和非洲區域新增確診病例維持着較低的增幅;在此期間,部分國家和地區醫院設施利用率達到或趨於飽和,醫療系統一度被擊穿,封鎖措施被迫重啟。5至6月,全球疫情逐步趨緩,然而西太平洋地區新增確診病例居高不下,非洲疫情再次抬頭。

目前全球已批准多款新冠疫苗上市,在降低感染率、重症率和死亡率等方面,疫苗的有效性得到驗證,給世界最終戰勝新冠疫情帶來了希望。截止6月22日,全球疫苗單劑接種率約22.2%,完全接種率約10.2%;其中美國疫苗單劑接種率約54.2%,完全接種率約45.9%;歐盟疫苗單劑接種率約47.8%,完全接種率約28.8%;中國疫苗單劑疫苗接種率約45%,完全接種率約35%。

2. 世界經濟不均衡復甦,中美為增長注入活力

2021年上半年,在疫情的影響下,世界經濟復甦存在明顯的地區差異。受疫情控制能力、疫苗接種速度以及政策空間等因素影響,亞洲和北美以最快的速度恢復,中、美兩國拉動了世界經濟的增長;相比之下,歐洲、中東、非洲和拉美地區的復甦相對遲緩。

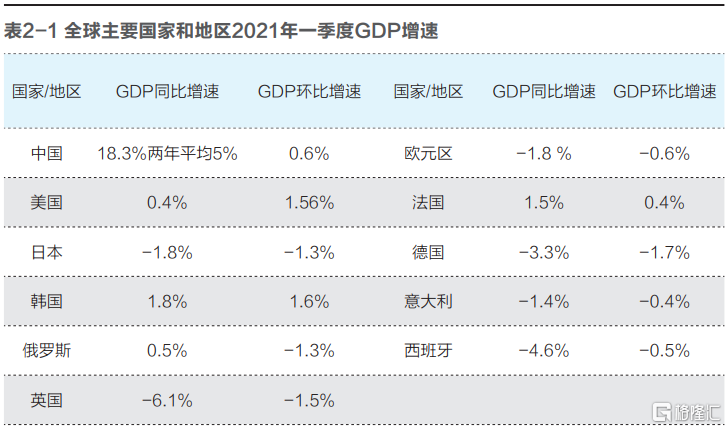

一季度,全球除了中國、美國、印度、法國、塔吉克斯坦、越南、烏茲別克斯坦、韓國等少數國家之外,其他國家及地區仍出於經濟負增長的局面。中國經濟表現好於預期,美國經濟温和復甦,日本經濟因疫情控制不得力而持續負增長,印度連續第二個季度實現經濟正增長,英國深受變異病毒肆虐的影響而呈現負增長,韓國經濟基本恢復到疫情前水平,俄羅斯經濟表現好於預期。歐元區經濟步入技術性衰退,其中,法國是歐元區少數實現增長的經濟體,作為歐元區經濟火車頭的德國表現不盡如人意,意大利、西班牙受疫情影響持續負增長。

二季度得益於疫苗接種、疫情受控與封鎖解除,世界經濟持續復蘇。預計中美兩國經濟保持持續增長、繼續領跑全球,歐洲經濟強勁復甦,南亞、東南亞、拉美等主要經濟體疫情反覆,經濟增長放緩;受“低基數翹尾效應影響”,不少疫情得到控制的國家和地區經濟增長高於第一季度,甚至創歷史新高。2021年4、5月,中國國民經濟穩中有增,呈現出“外需旺、內需穩”的相對景氣態勢;社會固定資產投資同比增長分別為9.9%、4.2%,消費品零售總額同比增長分別為17.7%、12.4%,規模以上工業企業增加值同比增長分別為9.8%、8.8%;受去年疫情導致比較基數先低後高的影響,5月經濟數據較4月有所回落,但復甦力度並未減慢。美國經濟重啟加速,但美國就業市場增長沒有預期強勁;4、5月,美國芝加哥採購經理指數(PMI)分別為72.1%、75.2%,創1974年以來新高;新增非農就業人數分別為26.6萬、55.9萬,失業率從其情期間的峯值(14.7%)降至5.8%,仍高於疫情前水平(4%)。

3. 原油需求復甦緩慢,遠低於疫情前水平

基於機構預測(參見表2-2),受疫情影響,2021年上半年全球液體燃料需求復甦緩慢。一季度,全球液體燃料需求增長基本停滯,維持在約93百萬桶/天,與2020年同期相當,但仍比疫情前2019年低約6.5個百萬桶/天,需求復甦低於早前預期。二季度,預計液體燃料需求增長較為緩慢,達到約94.5百萬桶/天,環比增長約1.5百萬桶/天,增長的主要動力是中國及美國人民的出行及消費,而南亞、東南亞、拉美等地區因第三輪疫情肆虐重啟封鎖措施,導致當地需求降低,部分抵消中、美兩國的需求增量。

4. 原油供應受“OPEC+”控制,市場供需維持緊平衡

2021年上半年,全球液體燃料供需維持緊平衡。一季度,全球液體燃料供應維持在約93.5百萬桶/天,同比減少約6.5百萬桶/天,環比增長0.5-1百萬桶/天,高於需求0.3-0.7百萬桶/天。二季度,全球液體燃料供應約為94百萬桶/天,同比減少約12百萬桶/天,環比增長0.5百萬桶/天,比需求略低0.5百萬桶/天。

一季度影響供應側的主要是“OPEC+”和美國:“OPEC+”維持減產,沙特在2、3月額外減產1百萬桶/天,但允許俄羅斯和哈薩克斯坦為滿足國內需要,2月分別增產0.065百萬桶/天、0.1百萬桶/天,3月分別增產0.13百萬桶/天、0.2百萬桶/天;受寒潮及其引起的大規模停電影響,美國德州陸上油井、凝析油井以及部分海上作業設施關停2星期,2月原油產量減少約1.3百萬桶/天,3月原油產量迅速恢復到1月的水平,達到11.14百萬桶/天。

二季度影響供應側的主要是“OPEC+”、歐洲和北美:“OPEC+”維持減產措施及沙特額外自願減產至4月底;5-6月隨着需求增長逐步釋放產能,預計5月提產0.35百萬桶/天,6月0.35百萬桶/天;沙特也會逐漸回撤自願減產,預計5月放寬減產0.25百萬桶/天,6月0.35百萬桶/天。預計美國繼續增產約0.16-0.25百萬桶/天,產量增長主要來自二疊紀盆地及鷹灘盆地。加拿大和挪威在4月-5月間、英國在6月間有計劃內的生產設施維護操作,二季度比第一季度分別減少約0.27百萬桶/天、0.18百萬桶/天、0.10百萬桶/天的供應。

5. 陸上庫存波動下降,海上浮倉庫存恢復常態

2021年上半年,OECD國家原油庫存持續下降,美國EIA原油庫存總體先升後降,海上浮倉原油庫存基本恢復到了疫情前水平。OECD國家原油庫存2021年1月初約為1170百萬桶,與2018-2019年的峯值水平相當,一季度消納約20百萬桶,二季度消納約30百萬桶,6月底庫存約為1120百萬桶。美國EIA原油庫存2021年1月初達到了約490百萬桶的水平,與2018-2019年的峯值水平相當,2月-3月受德州寒潮引發煉廠關停影響,一季度淨增長約10百萬桶,至3月底庫存約500百萬桶,二季度消納約40百萬桶,6月底庫存約460百萬桶。海上浮倉庫存在2021年1月初總體基本恢復到了疫情前60百萬桶的水平,2月份因德州寒潮出現小幅上漲,一度接近100百萬桶,隨後迅速降低,並穩定維持在60百萬桶的水平。

6. 地緣政治事件頻發,多數支撐油價上漲

上半年影響油價的主要地緣政治事件包括:1-2月利比亞石油設施及港口人員多次罷工,使得石油生產及出口下降了0.25百萬桶/天,油價小幅上漲;2月18日,美國政府表示有意與伊朗進行對話,油價應聲回落;3月7日,也門胡塞武裝襲擊沙特石油設施,一度推動Brent油價突破70美元/桶的關口;3月24-29日,蘇伊士運河航道阻塞,促使國際油價短暫地大幅反彈6%;5月7-12日,美國ColonialPipeline輸油管道被黑客襲擊並關閉,引起油價短期上漲1.5%;6月18日,對美強硬派萊希贏得伊朗總統大選,油價應聲上漲2%;6月23日衞星圖像顯示伊朗導彈發射的4次失敗嘗試,市場質疑重返伊核協議的可能性,導致油價上漲1.3%,於6月25日達到76.18美元/桶;6月28日美國空襲伊朗終止美伊談判,引發油價小幅上漲。

下半年國際油價影響因素分析

1. 變異新冠病毒廣泛傳播,防控不確定性增加

最早在印度發現的δ變異新冠病毒目前在全球廣泛傳播,疫情發展再次面臨嚴峻挑戰:一是變異新冠病毒傳播力強,感染呈指數級迅速增長;二是病毒載毒量高,重症率、住院率比以往毒株提高約一倍,治癒時間延長,死亡率有所提高;三是可能存在免疫逃逸,多個國家或地區都發現已接種疫苗人羣感染以及已康復患者再次感染δ病毒的情況;四是δ病毒傳播伴隨着致命的毛黴菌病的感染,增加了疫情的複雜性。

然而,目前疫情發展中的積極因素給世界最終戰勝疫情帶來了新的希望:首先,面對δ病毒,疫苗在降低重症率、住院率及死亡率方面依然有效,可通過加快疫苗接種和阻斷傳播途徑來遏制病毒傳播;針對不同的變異病毒,中國滅活疫苗的有效性在巴西、智利、印度尼西亞、阿聯酋等多個國家得到證實,為廣大發展中國家最終控制住疫情帶來了希望。其次,科研人員發現疫苗研發新方向:專門針對出現在南非的變異病毒研製新疫苗,保護範圍和效果可能比現有疫苗更好,採用該思路研發的美國Moderna公司的mRNA-1273.351疫苗、中國成都三葉草公司三聚體重組蛋白調整疫苗的臨牀前數據均顯示了很好的效果;此外,針對δ病毒的疫苗增強針也在緊鑼密鼓的研究當中。

目前,歐洲90%以上、美國20%以上的新增確診病例都感染的是δ病毒。展望下半年,δ病毒或其他變異病毒極有可能在秋冬季引起全球新一輪疫情。世衞組織認為只有全球疫苗接種率達到70%的臨界點,新冠大流行才會得到有效控制。預計西歐、北美、東亞將率先在今年三季度達到臨界點,拉美、東南亞、中東、南亞則要在四季度達到臨界點,而非洲疫苗接種將較為遲緩。在疫苗研製、生產、接種與病毒傳播的時間競賽中,病毒正朝着對抗疫苗方向持續進化中,世界各地陸續發現新的變異病毒,給全球疫情的發展帶來了極大的不確定性。

2. 經濟持續不均衡復甦,存在較大不確定性

為了將經濟從新冠大流行的泥潭中拯救出來,全球主要經濟體實施了大尺度的寬鬆政策,尤其是美聯儲,更是推出了史詩級的刺激,刺激力度遠遠超過2008年的次貸危機時期。為了反映一季度世界經濟運行狀況以及美國等國家額外的財政刺激的結果,IMF在4月份將2021全球GDP增速從5.5%提高到6.0%,世界銀行在6月份將2021全球GDP增速從4.1%提高到5.6%。預計2021年,世界經濟將實現80年來經濟衰退後的最快增長,主要得益於少數幾個經濟體的強勁回彈及其產生的溢出效應,但許多新興市場和發展中經濟體仍將繼續與疫情及其他影響作鬥爭。

根據彭博的預測,2021年中國將為全球經濟增長貢獻近27%的份額,美國將佔15%的份額;中美兩國將領跑世界。IMF於4月預測,美國2021年GDP增速6.4%,中國8.4%;世界銀行於6月預測,美國2021年GDP增速6.8%,中國8.5%。美國經濟增長主要反映了大規模財政支持、防疫限制措施放鬆和被壓抑需求釋放的影響;而支撐中國高經濟增速的主要因素包括有效的疫情防控措施、強有力的公共投資應對措施以及央行給予的流動性支持。

展望下半年,美、中兩國經濟將保持增長,世界經濟預期整體向好。預計美國經濟反彈速度在下半年有可能放緩,美國政府財政寬鬆政策的拉動力將進一步淡出;其他發達經濟體的增長也在企穩回升,但程度稍低;中國經濟增長將比上半年放緩,仍將受到國內政策、消費以及強勁外需所支持;其他新興經濟體受疫情反覆的影響,經濟將繼續緩慢復甦,部分國家和地區甚至出現負增長。雖然全球經濟復甦跡象加強,但仍存在新冠病毒出現變異、疫苗供應不穩定等風險因素,總體經濟前景仍具有不確定性。

3. 原油需求增長提速,中美為增長主要動力

受中國經濟強勁增長、美國財政刺激政策等積極因素的影響,在主要經濟體將於夏天大範圍接種疫苗且取消封鎖措施的基準假設前提下,預計2021年全球液體燃料需求有所恢復,約為96-97百萬桶/天,同比增長6-7百萬桶/天,但仍比疫情前2019年低約3-4百萬桶/天,主要增長髮生在中國、美國、歐洲。疫情影響是需求增長的最大不確定因素。

預計三季度主要經濟體暑期出行高峯促使需求增長提速,達到96-97百萬桶/天,但δ病毒的大範圍流行有可能造成封鎖重啟、出行抑制,因此存在需求再度放緩的風險。四季度受疫情反覆的影響存在較大的不確定性,但有望恢復到疫情前水平,達到98-100百萬桶/天左右。

4.“OPEC+”按需釋放產能,市場供應偏緊

目前原油供應宂餘產能多,產油國之間博弈決定了市場的再平衡。2021年,全球液體燃料生產雖然較去年增加,但由於年初庫存處於歷史高位,在“OPEC+”的控制下,全年市場處於穩定的去庫存過程中,預計全年液體燃料供應量為96百萬桶/天,比需求量略低。

2021年下半年,預計“OPEC+”會隨着需求增長逐步釋放產能,非“OPEC+”國家原油增長較為緩慢,供應偏緊。沙特目前保有約4.5百萬桶/天的富餘產能,約佔世界總富餘產能的1/2,以沙特為首的“OPEC+”在原油市場上具有1970年以來最強的話語權。

從今年前幾次“OPEC+”會議的決議分析,沙特主導的“OPEC+”傾向將產能釋放滯後於需求增長,其動機包括:一是為了維持更高的原油價格,二是為了掌握應對市場不利影響的主動性,三是為了避免出現在夏季出行高峯後再次收緊產量的難以協調局面;若決議提產,則主要是為了在高油價下獲利或者爭取更多的市場份額。

即便在油價較高的環境下,美國原油產量仍然增速較緩,預計下半年增產0.2-0.3百萬桶/天,原因主要包括:一是美國非常規油氣作業者為了減少負債而降低勘探開發投資;二是拜登於1月份停止了聯邦土地和水域的油氣鑽探權發放,三是下半年美國進入颶風活躍期可能導致現有生產設施停產或減產。其他非OPEC國家增產能力也較為有限,預計巴西下半年增產0.1-0.2百萬桶/天,加拿大0.1-0.15百萬桶/天,英國0.05-0.1百萬桶/天,挪威0.03-0.06百萬桶/天。

伊朗是供應側最大不確定因素。伊朗和中國於3月27日簽訂了25年的全面合作協議,有可能進一步增加伊朗原油出口。自4月以來,伊朗與美國一直在維也納舉行間接會談,探討兩國重返伊核協議的可能性。5月,伊朗宣佈將於6月從JASK港口出口第一批原油。目前伊朗海上儲油6.5百萬桶,陸上儲油5.4百萬桶。如果放鬆對伊制裁,伊朗有能力在年內增加約1.5百萬桶/天的原油出口,其原油供應目前存在較大的不確定性。然而,6月18日伊朗總統選舉中,強硬派萊希獲選總統,使得伊朗年內解除制裁的可能性有所降低。

5. 陸上庫存加速下降,浮倉庫存維持常態

下半年,預計OECD國家原油庫存、美國EIA原油庫存消納速度將加快,三季度將達到2018-2019年均值,四季度末將低於疫情前水平,但如果秋冬季出現疫情反彈,去庫存過程可能會放緩;由於陸上設施未達到飽和,海上浮倉庫存將繼續維持現有水平。

6. 地緣政治風險加劇市場震盪

由於原油市場處於供需緊平衡的狀態,任何可以影響需求或供應的地緣政治風險都可能引起原油價格的震盪。下半年需要關注的地緣政治風險包括:“OPEC+”內部矛盾使限產協議無法繼續推行導致油價下跌;美國放鬆對伊朗或委內瑞拉的制裁將導致油價下行;美國對沙特施壓將導致油價降低;中東地區的動盪將會導致油價上升。總的來説,可引起油價下行的潛在地緣政治風險較多。

國際油價預測

基本面來看,基於目前的疫苗接種速度及有效性,全球經濟持續復甦,預計原油需求增長提速;“OPEC+”會隨着需求增長逐步釋放產能,美國年內取消對伊朗制裁的可能性較低,美國頁巖油增長緩慢,市場供應偏緊;庫存隨需求增長加速下降,至年底可能低於疫情前水平;地緣政治風險對油價擾動作用很大;美聯儲提前加息的可能性增加,通脹預期可能降温,從而對大宗商品價格形成一定打壓。

在經歷了6月份新的一輪油價大漲之後,各機構普遍對油價預測更為樂觀。對於Brent原油期貨三季度均價及2021年均價的預期,IHS認為分別是71.65美元/桶、67.34美元/桶;WoodMackenzie認為分別是75美元/桶、69.3美元/桶;Rystad認為分別是71美元/桶、66.5美元/桶。高盛認為由於原油市場供應吃緊,下半年供應缺口約5百萬桶/天,2021年第三季度Brent均價有望達到80美元/桶。花旗集團認為Brent油價在第四季度前達到85美元/桶。美國銀行認為隨着旅遊需求報復性反彈,2022年Brent油價甚至有可能達到100美元/桶。

綜合基本面分析及機構預測,研究認為:因有強需求支撐,再加上市場供應偏緊,三、四季度原油價格仍有極大可能將維持漲勢,Brent原油期貨價格有抬升至80美元/桶甚至更高的可能性,考慮到疫情反覆等利空影響,不排除下探到60美元/桶的可能。三季度Brent均價波動範圍大概率處於69-78美元/桶,2021年Brent均價波動範圍大概率處於67-74美元/桶。

需關注四方面風險:一是疫情發展對經濟復甦及原油需求的影響;二是“OPEC+”後續會議對釋放原油產能的決定;三是美國財政及貨幣政策對世界經濟及原油市場的影響;四是警惕地緣政治風險或黑天鵝事件引發的市場大幅波動。

More Content