本文來自格隆匯專欄:趙建

創歷史新高的PPI-CPI剪刀差,直接原因是基數錯位(去年CPI高、PPI低)以及貨幣大放水下投機盤對大宗的炒作做多。而市場化程度較高的下遊消費品價格,則能保持相對的平穩。

但長期的高剪刀差暗含着潛在的結構性危機,是過度依賴投資和債務刺激生產資料需求,但無法形成有效供給(大量的形象工程、鬼城等)的表現。反映了最近幾年佔據上遊影響PPI的國企與佔據下遊受制於CPI的民企之間的矛盾,也反映出總需求在邊際上對外循環的高度依賴(供需兩頭在外)。

PPI—CPI剪刀差在更深層次的意義上代表着政策與市場的博弈:CPI代表着市場經濟的真實需求,背後是“無形之手”的力量;PPI代表着政府投資所需的資本品與生產資料的需求,背後是“有形之手”的力量。兩者的剪刀差代表着中國的逆週期調節與深層次的宏觀不穩定性。

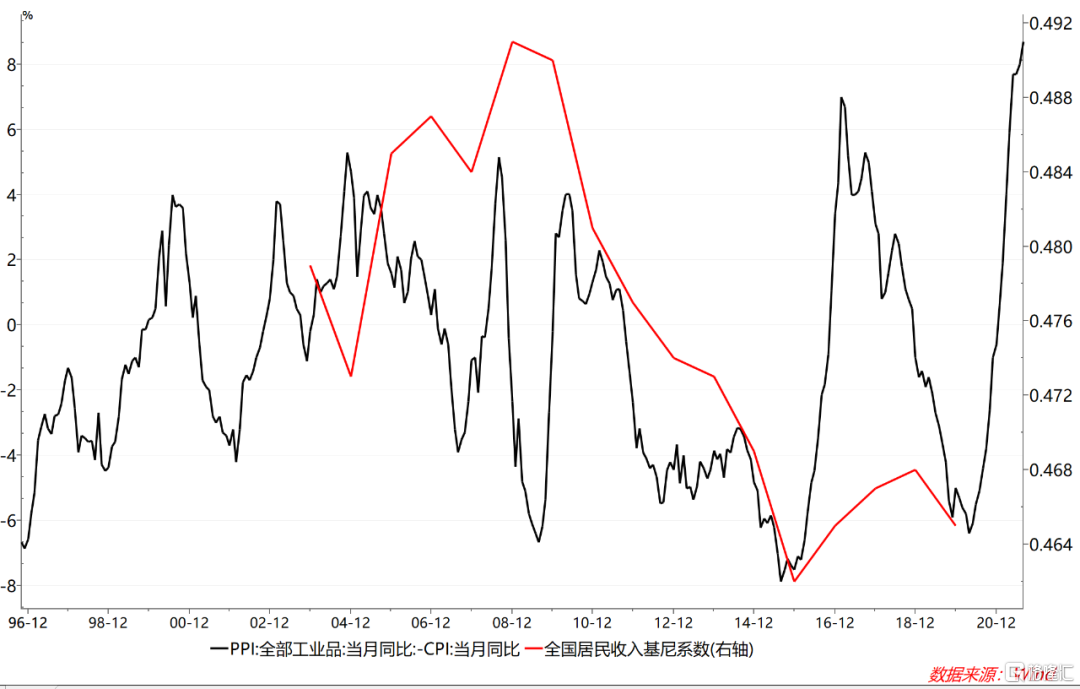

而更令人吃驚的發現則是,中國的貧富差距與PPI-CPI剪刀差在統計上具有高度的相關性。說明上遊生產資料通脹,下遊生活資料通縮,這擴大了貧富差距,不利於共同富裕。

目錄

一、PPI-CPI剪刀差長期高企及PPI大幅波動的深層原因

二、PPI-CPI剪刀差暗含的四重結構性風險,中國總量風險的緩釋以結構性扭曲爲代價

三、PPI-CPI剪刀差拉大了上下遊產業的收入和財富差距,共同富裕需要通過市場經濟深化結構性改革

正文

8月CPI數據、PPI數據出爐,兩者的剪刀差創歷史新高。世界上可能從沒有像中國這樣大幅度的、長時間的PPI-CPI剪刀差,這裏面隱含的極其深刻的結構性問題,或者嚴重的說是長期的結構性危機,甚至都沒有引起政策層和學術界足夠的重視。

01

PPI-CPI剪刀差長期高企及PPI大幅波動的深層原因

單從數值看似乎很容易解釋:後疫情時代,今年的情況有點特殊,即CPI基數偏高,PPI基數偏低。這是因爲疫情發生後,上中下遊的供需突然極度不一致——下遊的消費品需求沒有下降,但上遊生產資料的需求卻因爲停工停產等疫情防控措施大減。這種結構錯位的基數爲今年價格剪刀差創新高埋下了伏筆。

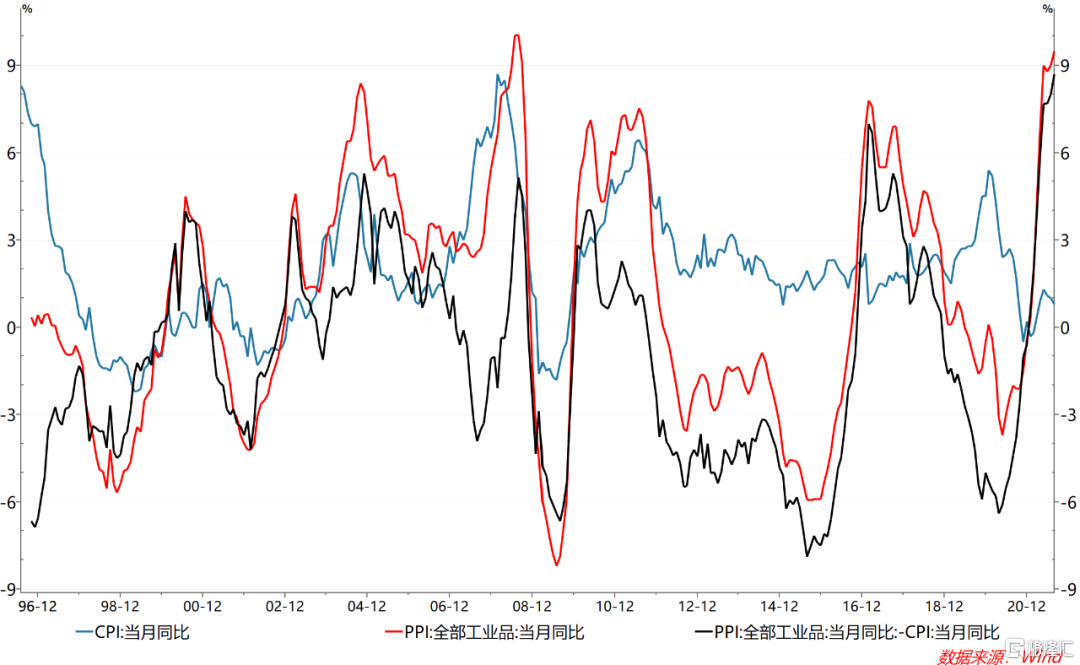

圖1 中國PPI-CPI剪刀差在次貸危機後不斷擴大

但回頭看歷史數據,PPI-CPI剪刀差實際上一直處於一個大幅波動狀態。除了本世紀初中國加入WTO後的黃金八年(到美國次貸危機以前),CPI,PPI基本上保持一致外,其它年份都發生較大的背離。尤其是美國次貸危機之後,中國的CPI維持在相對的高位,波動不大。但與之形成鮮明對比的是PPI,則是上躥下跳、大幅波動,導致CPI—PPI剪刀差也出現了週期性變化。

我們需要認識到這個罕見的剪刀差背後的潛在問題,或者說潛在危機。從直觀上,是生產資料價格的變化向生活資料傳遞不暢,甚至有時候看上去就是分割的兩個市場;或者換個角度,是終端需求的變化無法形成有效的信號來指導上遊生產。此時,生產過剩或結構性短缺就成爲必然。市場經濟處於一種紊亂狀態。

但在更深的層面,我們需要看到,在上遊端作爲生產資料和資本品的市場化程度,遠低於下遊端作爲生活資料或消費品的市場化程度,而壟斷程度則相反。這是PPI-CPI高剪刀差的第一個原因。很明顯,上遊的企業基本都是國企,所謂關係到國計民生的戰略性資源企業。而下遊的企業則主要是民企,他們生產的終端消費品,市場化程度非常高,價格信號與資源配置之間的相互關係比較富有彈性。下遊產品的需求也是雙層的,一部分依靠內循環消化,另一部分出口加入到外循環中。

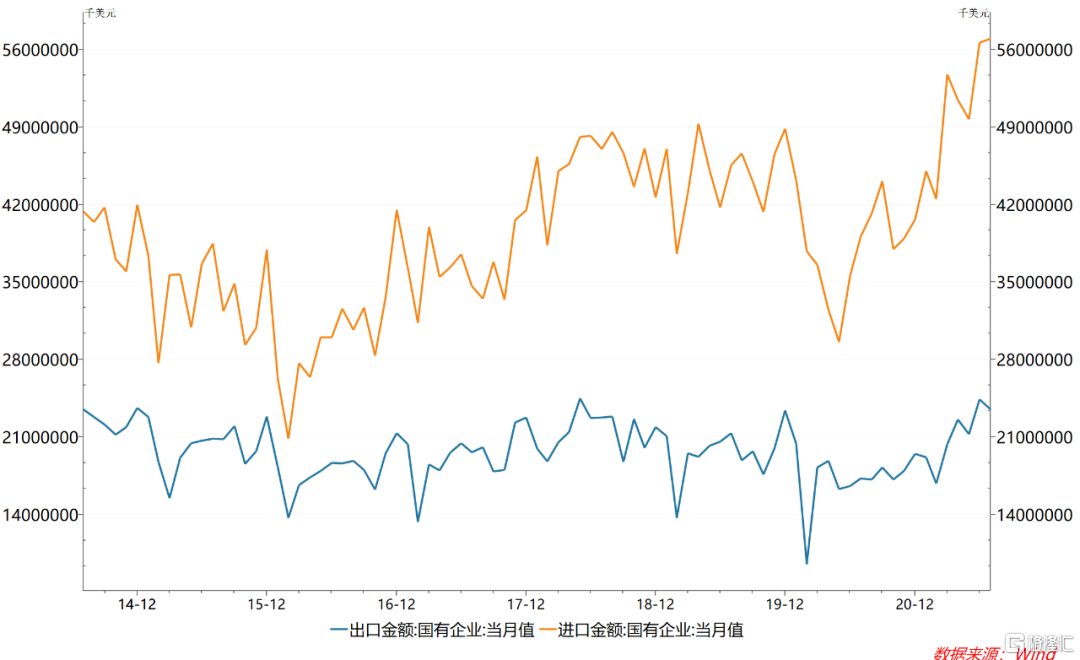

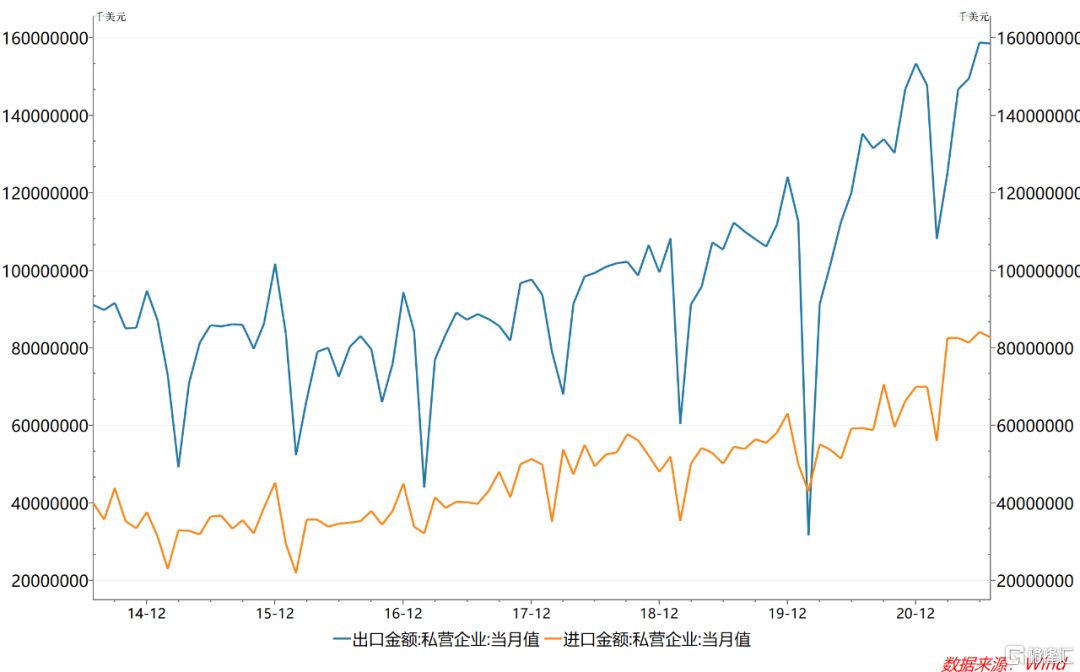

由此我們又看到進出口結構的鮮明特徵:大量下遊生產消費品的民企向全球出口,形成“中國製造”和“世界工廠”的地位;同時大量上遊生產原材料和中間品的國企則在全球買買買,成爲高消耗能礦資源的進口大戶。這種進出口結構,也是導致CPI—PPI剪刀差及PPI大幅波動原因的一部分。

原理不難理解:生產資料受到國際大宗商品市場波動的影響,生活資料則有全球市場高度的市場深度。或者說上遊壟斷企業的訂單是規模化、批量式的,需求波動的放大效應也會非常明顯。尤其是,在採用“投資拉動*債務驅動”的生產資料需求刺激政策的情況下,這種需求波動會更加顯著,因而也就導致PPI大幅波動。這也是上遊大型壟斷國企對生產資料的需求造成的巨大擾動。而下遊分散式、以中小民企爲主的消費品供給體系則不同,它們衆多的數量和種類使得CPI更有彈性,看上去更加穩定。這個邏輯還需要在後面進一步闡釋。

圖2 國有企業進口數額遠大於出口數額

圖3 私有企業的出口數額遠大於進口數額

第二個原因則是上遊企業的高經營槓桿與高財務槓桿,無論是鋼鐵、煤炭,還是其它大類的中間品,都屬於生產資料,有些具有資本品的屬性(機器設備),大部分是重資產、高負債的企業。重資產意味着高經營槓桿,高負債意味着高財務槓桿,這兩大槓桿效應的發揮也會導致PPI的波動大幅高於CPI。

第三個原因則是供給側改革導致的價格彈性大幅下降。2015年開始的高耗能行業(大部分是上遊企業,決定PPI的行業)的供給側改革,導致行業集中度提升,民企大批退出,行業結構發生巨大變化。在一個缺少民營企業,國有企業獨佔一域且具有高強度壟斷能力的行業內,供給價格彈性當然不會太高。這就會放大價格的順週期效應,導致PPI的大幅波動及長期的剪刀差。

第四個原因是相對於下遊企業的消費品,上遊企業的生產資料是金融化或準金融化的,其價格受到全球大宗商品市場波動的影響。而一個物品一旦具備了金融屬性,那麼價格反應就是過度的、高頻波動的。而造成生產資料金融化的一個重要因素是,全球貨幣寬鬆產生的大量投機性、套利性和交易性資本,這些資金不以生產和長期投資爲目的,而是利用貨幣寬鬆、利率較低的政策窗口期,通過債務形成資金頭寸,或者通常說的熱錢,在全球進行投機套利。當需求端發生些微的邊際改善的時候,大宗商品市場就藉此形成一致性預期而反應過度,傳導到PPI後就會大幅上漲,遠遠高於實體經濟的需求改善。這是疫情發生後,全球貨幣寬鬆後“萬物暴漲”的主要原因之一。

第五個原因是中國穩增長的主要力量來自於固定資產投資,其中最主要的又是政府主導的基建投資,以及與財政和民生剛需有關的房地產投資,帶來的當然主要是生產資料需求的增加。雖然投資增加也會帶來可支配收入的增加,進而帶動消費品即CPI的上升。但是由於邊際消費傾向的存在,相對於生產資料價格PPI,在投資需求刺激的時候,CPI的波動相對較低。

PPI—CPI剪刀差在更深層次的意義上代表着政策與市場的博弈:CPI代表着市場經濟的真實需求,背後是“無形之手”的力量;PPI代表着政府投資所需的資本品與生產資料的需求,背後是“有形之手”的力量。兩者的剪刀差代表着中國的逆週期調節與深層次的宏觀不穩定性。

02

PPI-CPI剪刀差暗含的四重結構性危機,中國總量風險的消失以結構性扭曲爲代價

對於經典的發展經濟學來說,中國經濟有兩大謎團需要破解:一是長期高速增長之謎,二是無危機增長之謎。在平均兩位數的長期高速增長過程中,沒有發生類似美國次貸危機那樣大的系統性崩潰風險,這樣的“大穩健”持續了近半個世紀,不得不說也是一種奇蹟。但是,我們需要清醒的認識到,傳統的西方金融危機都是總量型、週期型危機,對於發展中大國經濟體來說,我們需要清醒的看到總量和週期的背後,是決定性的結構和體制力量。總量繁榮的背後總是有結構和體制力量的推動,比如人口結構(人口紅利,即人口撫養比低),城鄉二元結構(鄉土剪刀差補貼城市),區域結構(中西部區域形成的相對低勞動力成本,人口遷移帶來的製造業低成本等)。

因此另一個角度也可以說,當總量出現危機的時候,肯定結構也出現了問題。這個時候對於政策層來說需要面對兩大挑戰:短期如何穩住總量不塌縮,避免發生大規模失業和社會不穩定,所謂的穩增長、保就業問題;長期則要進行結構調整,疏通內循環的堵點和提高供給的效率與質量,所謂的結構性供給側改革。因此理想的狀態是,短期內通過需求管理穩住總量,長期內進行供給側改革以緩解結構扭曲。這是中國政府在長期的宏觀經濟管理中得出的一條特色經驗。

但是我們看到的現實相對悲觀,那就是總量型、週期型(尤其是長週期,比如人口老齡化與資本支出週期)的下行力量太過強大,結構性、體制性改革帶來的供給側效率提高根本無法對衝,甚至有很多還是在短期內壓制總量的,比如環保風暴帶來的成本提高,嚴監管帶來的信貸貨幣收縮等,去槓桿引發的民營企業信用成本上升等。

這樣在宏觀管理層面就產生了一個巨大的問題:用總量的需求刺激(投資+債務),不斷掩蓋結構性扭曲帶來的潛在危機。這樣的結果就是,生產資料市場價格波動巨大,通脹與通縮間歇性發生;與此同時,市場化的製造業實體企業利潤不斷被擠佔,國企和地方平臺由於預算軟約束則可以繼續高歌猛進,債務瘋狂膨脹。而下遊消費端則由於市場化程度較高,競爭比較激烈,且無論是產權還是市場地位相對與上遊企業來說相對弱勢,在需求不足的情況下無法轉嫁成本,導致CPI處於一個穩定萎靡狀態。

但是,這並不意味着CPI長期走低,通貨膨脹將是未來中國經濟的新常態典型特徵之一。對於消費品價格,無論是體感溫度還是統計指標,這些年一直是穩步攀升。當然沒有PPI波動那麼大,但總體上人們的生活成本是在不斷提高。這意味着,中國經濟長期存在的結構性問題,是以長期滯脹爲代價。而不斷背離的PPI-CPI剪刀差,則是滯脹的一個統計反應。當前來看,後疫情階段,中國經濟的復甦基礎並不強,對外循環即商品出口和大宗資源類商品進口的依賴還較強。全球貨幣大放水導致形成了大量的投機頭寸,這些投機盤對大宗商品進行脫離實體經濟的套利炒作,引起“萬物暴漲”,中下遊企業苦不堪言。這些投機頭寸當然擾動了市場,但是嚴格來說並不違背市場規則,根本原因還是貨幣過度寬鬆,但實體經濟復甦乏力導致的嚴重資產荒。

問題是,爲何上遊生產資料價格的上漲傳遞不到下遊,技術性的解釋有很多,比如時滯等。但需要回答的一個關鍵問題是,爲何需求寬鬆政策,只在上遊生產資料市場形成需求,但在下遊消費品的需求刺激並不明顯。通俗的說,貨幣信貸寬鬆放的水流到了哪裏,是停留在國企、銀行、地方國企還是某一部分人手中,還是惠澤了大部分人(相對來說美國直接發錢是普惠的,因此引起了下遊消費品的大通脹)。答案是顯而易見的。從這裏,我們需要看到中國社會經濟結構的四重扭曲,這是PPI—CPI剪刀差反映的本質問題:

1,宏觀產權結構的扭曲。國有企業的國有產權,與民營企業的私有產權之間的比例結構,供給側改革是提升前者比重的。上遊在進行供給側改革後,經營不規範的民企大批被清理,行業集中度提高,價格壟斷能力增強,當上遊價格上漲時比較強勢,但中下遊民營企業議價能力弱,加上競爭比較激烈,很難轉嫁價格上漲成本給消費者。這是剪刀差所反映的第一層結構扭曲。

2,總供需結構的扭曲。現代經濟的迂迴生產模式,導致上下遊產業鏈、供應鏈、價值鏈之間的傳導鏈條過長,要素市場、商品市場、貨幣市場、信貸市場之間無法同時達到均衡,總供需形成的均衡也出現扭曲。投資可以立即在要素市場、生產資料市場形成需求,也通過提高就業和工資提升可支配收入在下遊消費品市場形成需求。但是有兩點需要注意,一是依靠投資刺激主要形成對要素市場的需求,因此會直接帶來PPI的上漲,然後進一步在投機資金的炒作下過度上漲,但對可支配收入的提高卻是“涓滴效應”的。二是在迂迴生產模式下,投資形成了總需求,但無法形成有效的總供給,即消費品供給的提高,因爲資本品轉化爲下遊消費品的供給能力需要時間,而且一些基建投資根本無法形成下遊消費品供給,比如大量的形象工程,鬼城等。這樣就會導致先是出現PPI大幅上升CPI相對萎靡的剪刀差,繼而經過一段時間後,由於前期的無效投資無法形成消費品供給,導致形成PPI大幅下降而CPI高企的反向剪刀差。

3,內外循環結構的扭曲。PPI-CPI剪刀差反應的也是雙循環結構的扭曲。概括的說,PPI關聯外循環即進口市場,主要是上遊國企對大宗商品和能礦資源的進口;CPI關聯內循環即國內市場,但下遊消費品企業與外循環也關聯密切,中國向全球出口大量的消費型日常用品。PPI-CPI形成的滯脹格局(PPI脹、CPI滯)反應了中國經濟的兩頭在外——上遊的原材料和技術,與下遊的終端需求都依賴外循環,而且定價能力較弱,既不能對進口資源類大宗商品和卡脖子技術進行定價,又不能將上遊的成本轉嫁到海外市場。這反映的是中國在國際市場和全球產業鏈中“大而不強”的尷尬地位。

4,財富分配結構的扭曲。PPI上漲提高了國企壟斷與金融資本的利潤和資產價格,但依賴CPI的下遊中小民企卻很難受益,甚至利潤減少和虧損,這樣就進一步拉大了收入和財富差距。下面我們會進行詳盡分析。

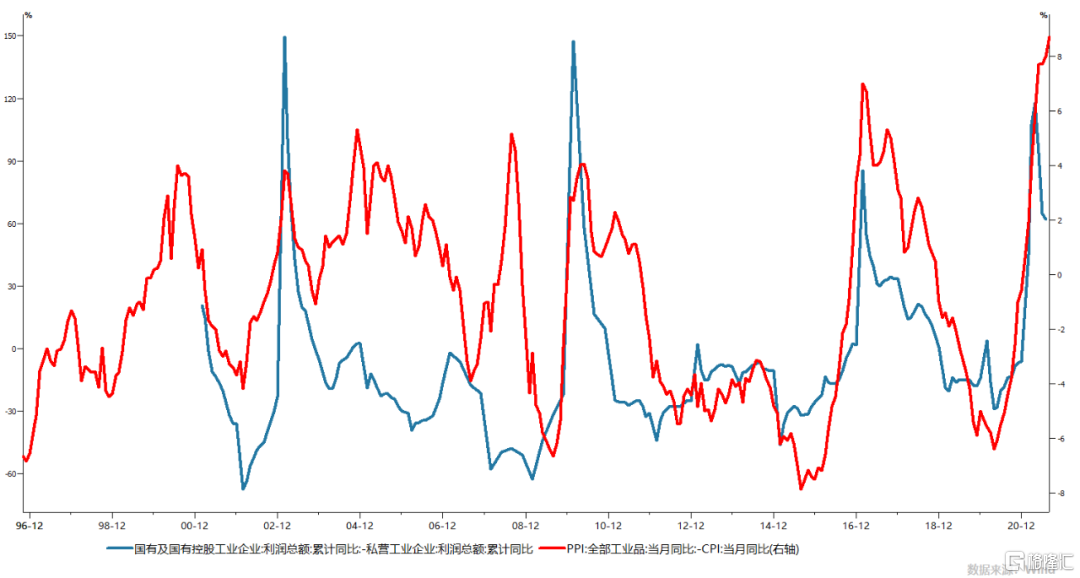

圖4 次貸危機後,尤其是供給側改革後,PPI-CPI剪刀差與國企-民企利潤增速差基本保持同步

03

PPI-CPI剪刀差拉大了上下遊產業的收入和財富差距,共同富裕需要通過市場經濟深化結構性改革

統計數據表明,PPI—CPI剪刀差加劇了貧富分化,這意味着長此以往貧富差距會進一步拉大,不利於共同富裕。

圖5 中國的基尼係數長期來看與PPI-CPI剪刀差額具有相關性

PPI—CPI剪刀差,或者變動背離,代表着利潤在生產資料和生活資料兩個不同領域的分配。生產資料或上遊產業大部分是國企,加上大宗商品具有金融屬性,也聚集着大量的金融資本。可以說PPI的背後是國有資本和金融資本。而CPI,作爲日常消費用品,吃喝住行的生活資料,這些領域的供給者絕大多數是民營企業和中小企業、個體戶,市場化程度較高,競爭非常激烈。

當PPI上漲時,國有資本和金融資本大幅受益,賺的盆滿鉢滿。如果CPI無法將PPI的成本消化,下遊的衆多民企和中小企業的利潤就被大幅擠壓。這時,財富分配將會發生分化,國有資本和金融資本的利益羣體的財富將會大幅增值,而相反中小民企的利潤和財富則很難增加,甚至會部分縮水。這樣財富和收入差距就進一步拉大了。

上遊生產資料市場與下遊生活資料市場成爲兩個分割的市場,在產業鏈和價值鏈的傳遞並不通暢,主要的原因是產權地位的差別:上遊生產資料市場被國企壟斷,但下遊生活資料市場卻是競爭最充分的領域,由數量衆多的中小民企、個體戶組成(企業數量的90%,就業的80%)。這種體制上的非對稱結構導致利潤在產業鏈上的分配也不平衡。而且,過去幾年上遊產業的供給側改革提高了行業的集中度,民企的數量變得更少,更加提高了國企的壟斷力量。當PPI大漲而CPI相對萎靡的時候,國企與金融資本的盈利和財富則會大幅提高,中小民企利潤由於無法提高CPI而無法提升,甚至會出現減少和虧損。

金融資本與上遊生產資料的金融化,以及上遊產業的重資產和高資本密集度,也是造成貧富分化的重要原因。PPI上漲的階段,也是利率下行與週期股重新估值的週期,此時資本的價值會大幅提高,做多大宗商品的金融資本收益也會大幅提升。而相對來說,下遊消費品中小民營企業,一是並非重資產企業,也很難在資本市場上市,無法享受到利率下降帶來的資本估值紅利。二是他們一般是實體產業資本,也很難獲得大宗商品市場牛市的資本利得。

因此,我們需要認識到中國PPI—CPI剪刀差長期存在帶來的負面影響及背後隱含的結構性危機,其週期性波動不僅嚴重影響了總量的穩定性,還在嚴重損耗着中國的產業結構和分配結構,進一步拉大了貧富差距。

認識到這一點,需要逐漸擺脫以政府和銀行信貸資本主導的投資驅動模式,通過減稅讓利的方式提高中小民企的利潤和實體經濟的收益率,引導資本流入實體經濟,而非異化爲投機資本在金融市場興風作浪。大力發展充分帶動就業的民營經濟與實體經濟,才能更好的形成有利於改善貧富差距、有利於走向共同富裕的分配體制。另外,還是要進一步深化國有企業改革,減少國企的壟斷程度,引導民營資本有序介入,才能逐漸提高生產資料市場的深度和價格彈性,進而緩釋PPI週期性波動與減少PPI—CPI剪刀差對經濟的不利影響。

More Content