本文來自格隆匯專欄:國海策略胡國鵬,作者:胡國鵬、袁稻雨

核心觀點

1、9月市場整體處於防禦期,核心在於經濟下行壓力加大,寬信用提速背景下流動性相較於二季度有擾動,但市場結構性機會依然存在,主要集中在以新能源和漲價鏈條上。

2、歷史上的經濟下行週期之中,三季度往往會出現加速下行的情形,今年7-8月經濟數據指向經濟下行壓力在加大。經濟承壓的核心原因在於前期社融加速下行,疊加國內點狀疫情的影響。從後續演繹來看,經濟處於內外需共振下行的時期,關注9-10月經濟旺季的成色以及前期穩增長舉措發力後的效果。經濟緩慢下行期對上市公司業績和盈利能力影響有限,但加速下行期往往對應着業績增速下臺階以及盈利能力的高位回落。

3、寬信用開啓,8月專項債繼續加速發行,流動性邊際有擾動,利率存在一定的上行壓力,需重點關注下一步央行對流動性的呵護程度,利率上行的斜率決定了對股票市場的影響程度。海外方面,美聯儲維持鴿派但年內Taper已成定局,Delta疫情衝擊影響下,8月就業與通脹數據是後續判斷QE減量節奏的重要指標,9月的FOMC會議將公佈更多的縮減購債細節,11月宣佈Taper、12月正式開啓Taper的可能性較大。

4、政策和風險偏好方面,穩增長政策逐步加力,主要集中在財政政策方向。產業政策有保有壓,共同富裕框架下對互聯網、醫療等領域監管持續趨嚴。新冠溯源交鋒波瀾不驚,下半年中美關係將維持鬥而不破狀態,9-10月中美關係進入窗口期,互動場合增加。

5、用景氣防禦,結構至上,關注景氣高且仍有進一步擡升空間的新能源車鏈條以及受益於產品漲價的工業週期板塊,9月首選行業化工、電氣設備、汽車。

摘要

1、防禦期重結構。9月市場整體處於防禦期,核心在於經濟下行壓力加大,寬信用提速背景下流動性相較於二季度有擾動,但市場結構性機會依然存在,主要集中在以新能源和漲價鏈條上。歷史上的經濟下行週期之中,三季度往往會出現加速下行的情形,今年7-8月經濟數據指向經濟下行壓力在加大。經濟承壓的核心原因在於前期社融加速下行,疊加國內點狀疫情的影響。從後續演繹來看,經濟處於內外需共振下行的時期,關注9-10月經濟旺季的成色以及前期穩增長舉措發力後的效果。經濟緩慢下行期對上市公司業績和盈利能力影響有限,但加速下行期往往對應着業績增速下臺階以及盈利能力的高位回落。寬信用開啓,8月專項債繼續加速發行,流動性邊際有擾動,利率存在一定的上行壓力,需重點關注下一步央行對流動性的呵護程度,利率上行的斜率決定了對股票市場的影響程度。海外方面,美聯儲維持鴿派但年內Taper已成定局,Delta疫情衝擊影響下,8月就業與通脹數據是後續判斷QE減量節奏的重要指標,9月的FOMC會議將公佈更多的縮減購債細節,11月宣佈Taper、12月正式開啓Taper的可能性較大。政策和風險偏好方面,穩增長政策逐步加力,主要集中在財政政策方向。產業政策有保有壓,共同富裕框架下對互聯網、醫療等領域監管持續趨嚴。新冠溯源交鋒波瀾不驚,下半年中美關係將維持鬥而不破狀態,9-10月中美關係進入窗口期,互動場合增加。

2、行業配置的主要思路:用景氣防禦,結構至上。8月市場表現出寬幅波動以及大幅分化行情,週期與金融共舞,市場風格迎來再平衡。其中國證2000、中證500領漲主要寬基指數,分別上漲7.52%、6.10%,滬深300小幅上行0.33%,而創業板指、科創50分別下跌5.32%、6.97%,小盤價值風格領漲。從行業表現來看,8月受益於產品漲價以及業績高增的採掘、國防軍工、有色金屬、化工等行業領漲,表明市場交易核心仍在於高景氣。醫藥生物、食品飲料等估值較高、政策監管趨勢加強的行業表現不佳,而通信、電子、計算機等部分前期漲幅較好的成長板塊在8月同樣出現一定回調。展望9月,市場將進入階段性防禦期,但仍不乏結構性機會,用景氣防禦是下一階段的最優選擇,建議圍繞業績高增長、高景氣行業佈局,具體包括,1)兼具長期產業邏輯方向性和短期業績高增確定性的新能源產業鏈,包括新能源車、光伏、稀有金屬等;2)關注受益於供給約束下產品漲價、且低估值優勢顯著的強週期板塊,包括化工、有色、採掘、鋼鐵等。9月首選行業化工、電氣設備、汽車。

風險提示:流動性收緊超預期,經濟失速下行,中美摩擦加劇,疫情超預期惡化等。

正文如下

1、經濟下行壓力加大

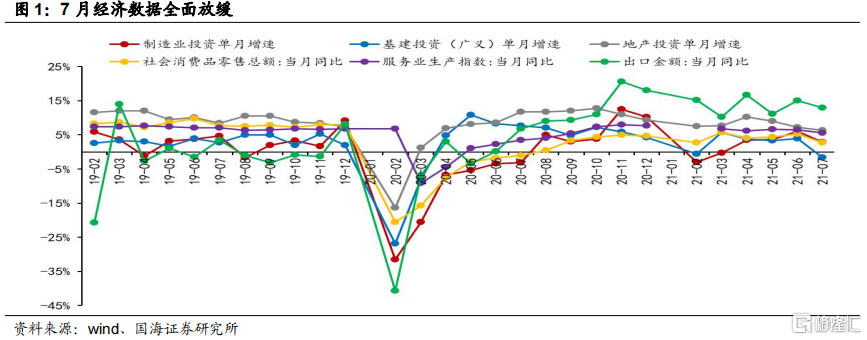

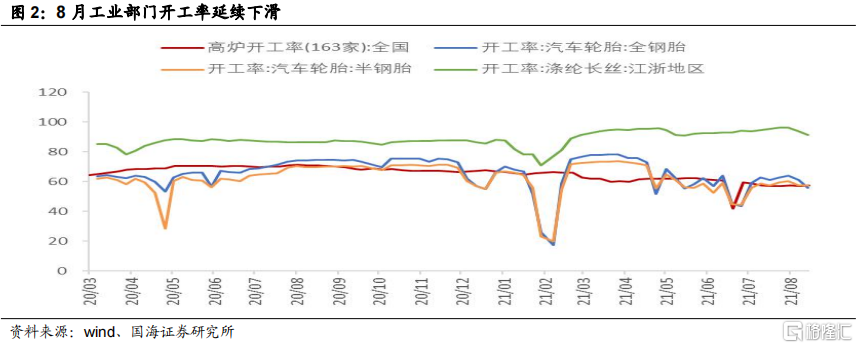

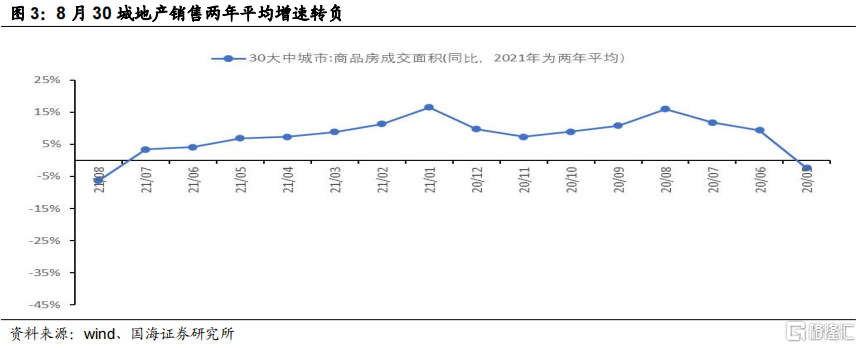

7-8月經濟數據指向經濟下行壓力在加大。從7月經濟數據來看,供需兩端全面放緩,供給端工業增加值增速顯著放緩,同比增速已經低於去年下半年水平。從需求端來看,投資、消費、出口均有不同程度的下行,從兩年平均增速的角度,基建單月增速轉負,地產投資延續下行,製造業投資也明顯放緩,消費與服務業均出現明顯回落,僅出口回落幅度較小,仍保持較高的景氣度。從8月高頻經濟數據來看,供給端工業部門開工率出現小幅回落,需求端下行幅度較大,其中30城地產銷售兩年平均增速年內首次轉負,汽車零售也明顯偏弱,8月前三週同比下滑15%。整體而言,7-8月經濟數據改變了此前經濟緩慢下滑的趨勢,下行壓力明顯加大,值得注意的是,歷史上的經濟下行週期之中,三季度往往會出現加速下行的情形,典型的如2011年三季度、2014年三季度以及2018年三季度,GDP當季同比增速均出現了明顯的下行。

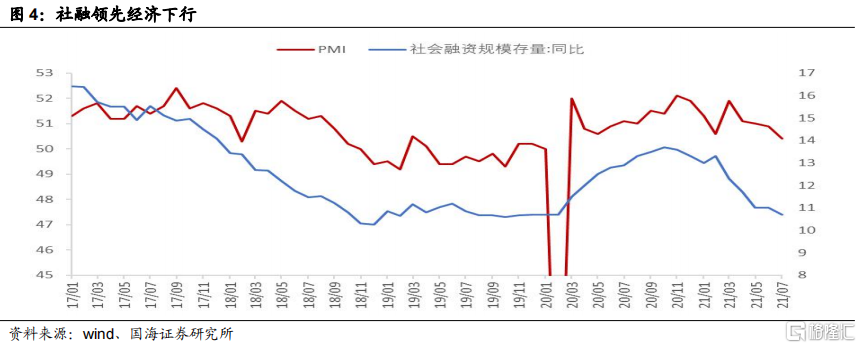

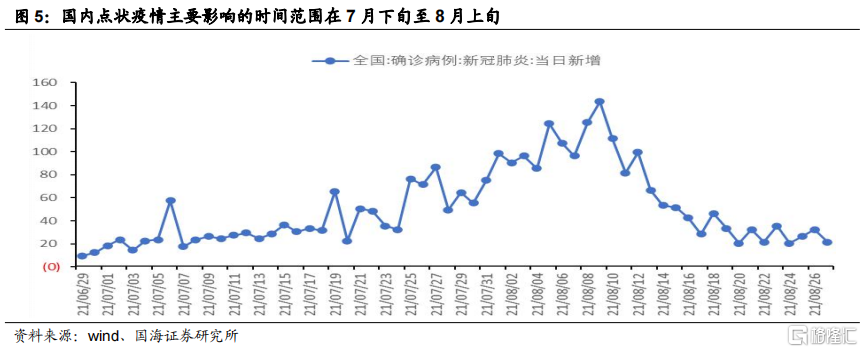

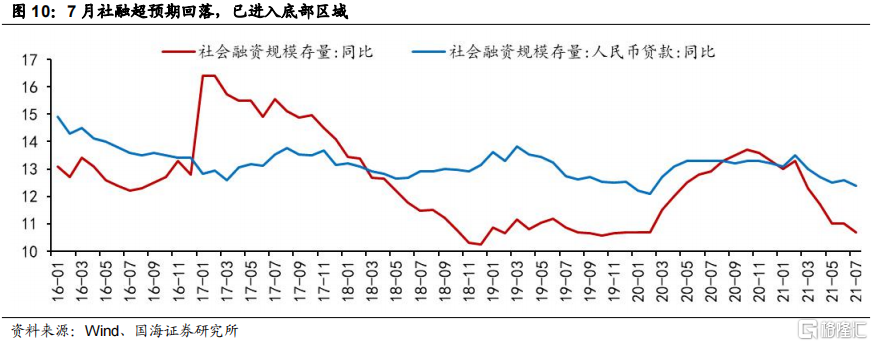

經濟承壓的核心原因在於前期社融加速下行,疊加國內點狀疫情的影響。一方面,社融領先經濟大約半年左右,今年3月開始社融加速下行,7月存量同比10.7%,基本回到了19年初時的水平,後續下行的空間有限,對於經濟下行的指向意義主要集中在今年3-4季度。另一方面,國內點狀疫情主要影響的時間範圍在7月下旬和8月上旬,局部地區的封鎖措施加強,也一定程度加速了經濟的回落。當前國內疫情已經完全控制,從8月下旬開始疫情對經濟的影響逐步減弱。

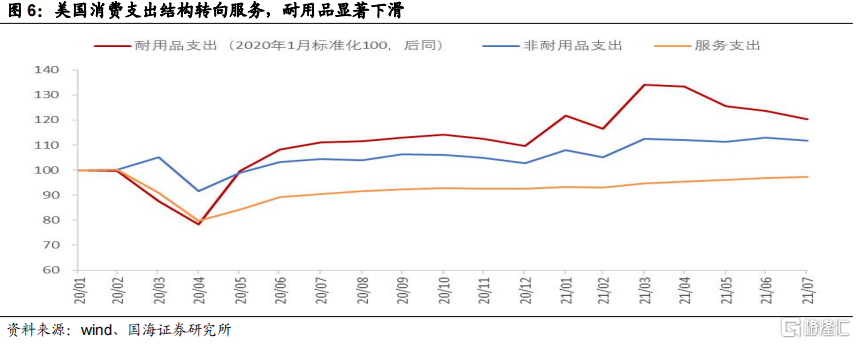

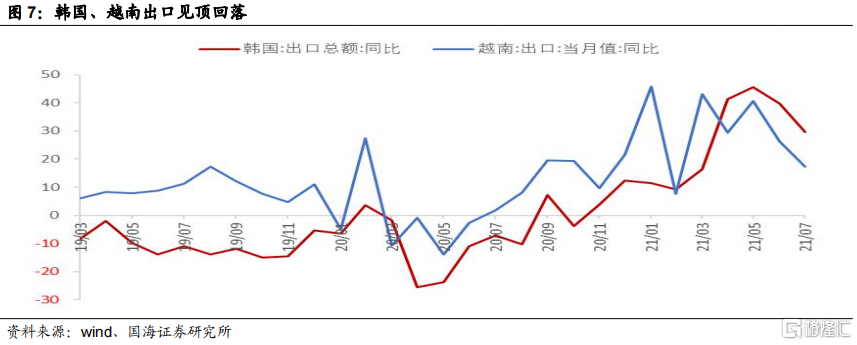

從後續演繹來看,經濟處於內外需共振下行的時期,關注9-10月經濟旺季的成色以及前期穩增長舉措發力後的效果。現階段經濟處於內外需共振下行的時期,出口對經濟的拉動作用在逐步減弱,一方面海外經濟的領先指標在回落,美國和歐洲PMI分別於今年3月和6月確認高點,另一方面,發達經濟體經濟的驅動力也在發生變化,服務支出在擡升,商品支出在下滑,尤其是和出口密切相關的耐用品支出顯著下滑。從周邊國家的出口來看,韓國和越南出口也基本在今年5月確認高點,7月較前期高點明顯下滑。因此,後續經濟的企穩需要看到內需發力,7月以來在跨週期調節的思路下,穩增長舉措逐步出臺,緊信用的情況得到一定程度改善,但見效可能需要等到9-10月經濟的旺季來檢驗。

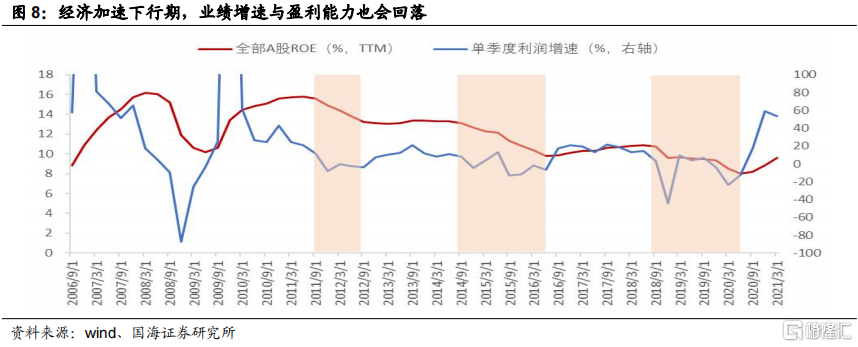

經濟緩慢下行期對上市公司業績和盈利能力影響有限,但加速下行期往往對應着業績增速下臺階以及盈利能力的高位回落。通常而言,經濟緩慢下行對上市公司業績增速以及盈利能力影響較爲有限,一旦經濟進入加速下行的趨勢,業績增速和盈利能力也將跟隨下行,金融危機之後典型的三輪經濟下行週期中,經濟的加速下行分別發生在2011年Q3至2012年Q3,2014年Q3至2016年Q2,2018年Q3至2020年Q2,期間業績增速處於下臺階的狀態,ROE(TTM)從前期高點逐步回落。

2、寬信用開啓,流動性邊際有擾動

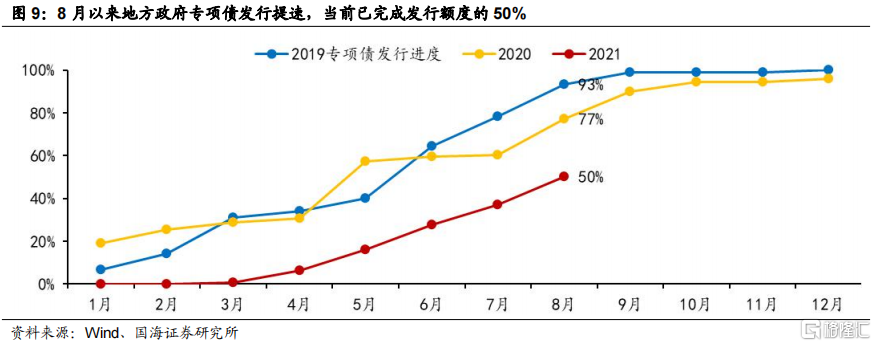

財政端加碼方向確定,9月流動性邊際有收緊的可能,利率存在一定的上行壓力。二季度流動性環境保持相對寬裕的根本原因是財政端發力不及預期,今年上半年地方政府專項債僅發行目標額度的30%,遠低於去年同期水平。從後續演繹來看,財政端加碼方向確定,9月流動性邊際有收緊的可能,利率存在一定的上行壓力。具體來看,8月以來地方政府專項債發行明顯提速,截止到8月27日,8月新增專項債4741億,遠高於7月3400億的發行規模,當前已完成發行額度的50%。從近期高層對專項債發行的定調來看,下半年財政加碼方向明確。8月中旬的國常會上再提跨週期調節用好專項債,8月底公佈的上半年財政政策執行報告中更是明確指出“適度提速地方政府專項債券發行”,今年財政後置特徵顯著,按照年底完成3.65萬億專項債發行目標測算,9-12月每月仍有約4500億的發行要求,銀行間流動性會出現邊際趨緊的態勢,或將帶動利率中樞上移。利率上行的關鍵在於上行斜率,只有快速上行纔會對A股估值造成明顯壓制,而貨幣對財政的配合程度將決定利率上行的急緩。

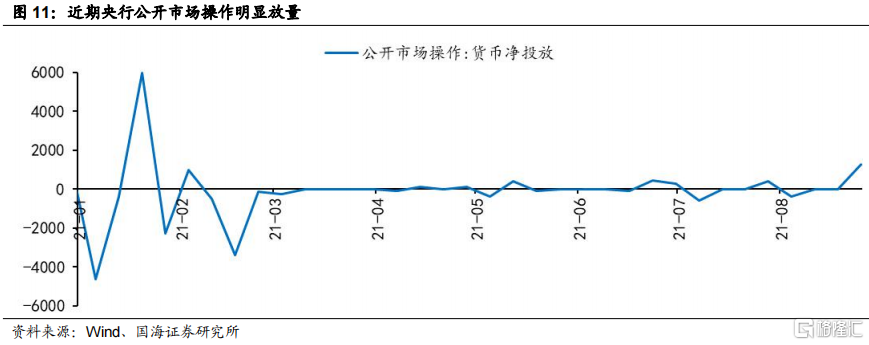

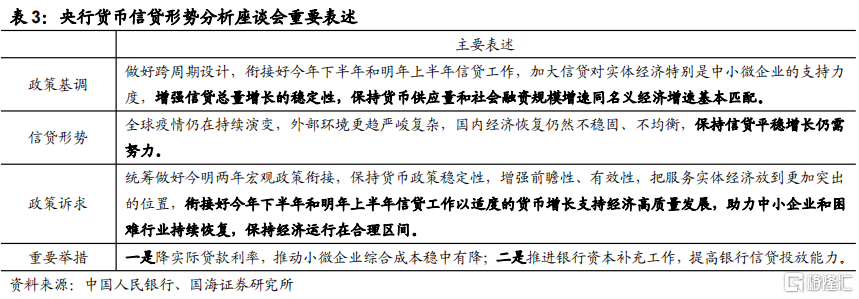

寬信用預期持續發酵,需重點關注下一步央行對流動性的呵護程度。當前經濟快速下行、社融增速進入底部區間已成定局,疊加貨幣信貸形勢分析會上明確指出“保持信貸平穩增長仍需努力”,後續寬信用的預期不斷增強,下半年信貸投放力度或加大。覆盤2015-2016年、2018-2019年近兩輪寬信用週期,本輪寬信用的主要抓手大概率仍是信貸和債券的放量。具體來看,2015-2016年寬信用的主要抓手是地產和非標,新一輪地產週期的開啓使得本輪寬信用水到渠成,而專項債的正式出現同樣起到了助推作用,政府債發行加快。2018-2019年寬信用的主要抓手是企業債和政府債的放量,而地產鏈條被嚴監管。從當前視角來看,地產收緊難以放鬆、非標壓降趨勢難逆,信貸和債券的放量大概率是本輪寬信用的主要驅動力。在寬信用預期持續發酵的背景下,需重點關注下一步央行對流動性的呵護程度。近期央行逆回購加力,連續三個交易日完成500億的公開市場操作,再次釋放寬鬆信號。隨着後續政府發債提速,疊加MLF的大規模到期,央行配合財政加大對流動性的呵護至關重要,新一輪降準或可期。

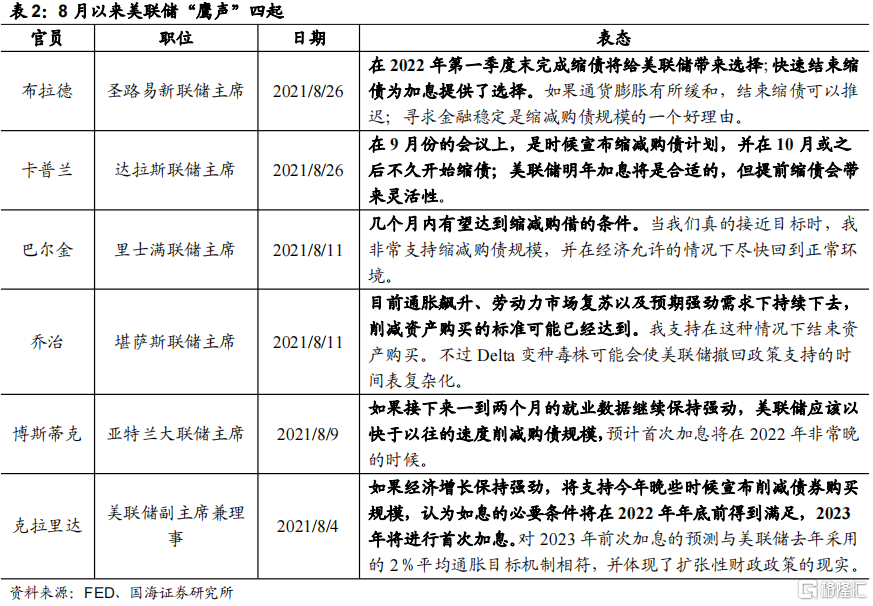

美聯儲年內Taper已成定局,Delta疫情衝擊影響、8月就業與通脹數據是後續判斷QE減量節奏的重要指標。8月27日的Jackson Hole央行年會上,美聯儲主席鮑威爾延續了7月FOMC會議的政策基調,重申年內開啓Taper是合適的。儘管鮑威爾的發言進一步加強了年內縮減QE的可能,但整體來看鴿派Taper特徵顯著,主要原因有三點,一是市場已充分預計鮑威爾會重申Taper,且鮑威爾對Delta變異病毒的重視程度較高,如果疫情衝擊超預期,不排除延後Taper的可能;二是當鮑威爾談及加息時,明確Taper的時間和速度與加息沒有關聯,打消了市場對加息週期提前到來的擔憂;三是在Jackson Hole年會之前,美聯儲多位成員密集的鷹派表態加劇了市場恐慌,而隨後鮑威爾的鴿派論調消除了提前減量的風險。從後續演繹來看,隨着鮑威爾多次在公開場合提及縮減QE,美聯儲年內Taper已成定局,Delta疫情衝擊影響、8月就業與通脹數據是後續判斷QE減量節奏的重要指標。如果Delta疫情造成衝擊有限、就業數據持續超預期、通脹依然處於高位,9月的FOMC會議將成爲美聯儲向外界傳達政策轉變的重要窗口。初步判斷9月的FOMC會議將公佈更多的縮減購債細節,11月宣佈Taper、12月正式開啓Taper的可能性較大。

3、穩增長政策加力,中美關係進入窗口期

穩增長政策逐步加力,主要集中在財政政策方向。二季度貨政報告延續了7月底政治局會議中對經濟形勢的定調,在肯定經濟持續增長的同時,強調當前經濟結構問題多、潛在風險多,特別指出“國內經濟恢復仍然不穩固、不均衡”,表明下半年經濟下行壓力增大已成共識。從政策基調來看,二季度貨政報告就下階段貨幣政策進行部署,《報告》指出要堅持實施正常的貨幣政策、並根據國內經濟形勢和物價走勢把握好政策力度及節奏,處理好經濟發展和防範風險的關係。其中再次強調“統籌今明兩年宏觀政策銜接”,並設立專欄分析“貨幣政策預期管理取得成效”,進一步明確了下半年貨幣政策仍將維持平穩態勢。特別注意的是,8月23日貨幣信貸分析會中指出“保持信貸平穩增長仍需努力”,結合7月我國社融信貸數據全面降溫,“仍需努力”表明當前信貸不平穩增長已成爲主要矛盾,後續政策或針對此矛盾展開,“寬信用”方向較爲明確。此外,《報告》對通脹的關注度顯著提高,並設立專欄分析貨幣與通脹的關係。一是表明當前國際商品漲價主要來源於發達國家貨幣財政雙寬鬆,我國PPI走高大概率爲階段性的,隨着基數效應和全球供給恢復,預計PPI有望回落;二是表明我國政策依舊會“以我爲主”,貨幣政策需要“穩”。預計接下來通脹目標的重要性將有所降低,在貨幣政策“穩”的基調不變的背景下,考慮到上半年財政支出及地方政府專項債等進度落後於往年水平,下半年財政政策或加力。

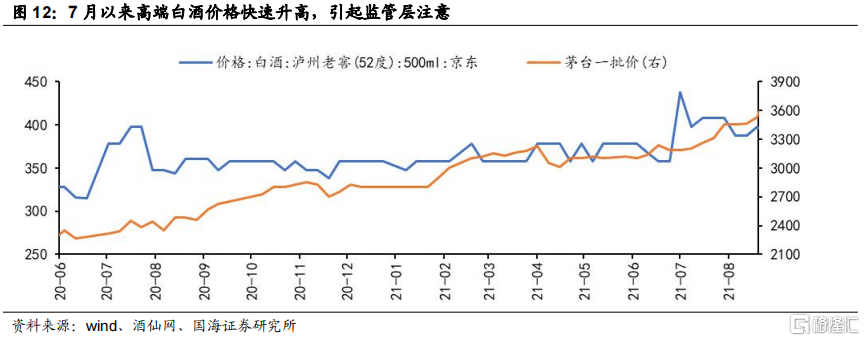

產業政策有保有壓,共同富裕框架下對互聯網、醫療等領域監管持續趨嚴。8月中央財經委員會議強調在高質量發展中促進共同富裕,習主席強調“共同富裕是社會主義的本質要求”。從政策主線來看,共同富裕框架下,與居民生活密切相關的產業,特別是直接消費比例較高的服務業行業及壟斷行業易受到監管政策的關注。具體來看,8月11日國務院印發《法治政府建設實施綱要(2021-2025年)》,其中提出要積極推進國家安全、科技創新、反壟斷等重要領域立法;8月20日國家價監競爭局召開白酒市場秩序監管座談會,引起市場對白酒行業監管政策升級的擔憂;8月23日,國家組織高值耗材聯合採購辦公室發佈人工關節國家集採細則公告,同時公佈各品牌分組和意向採購量。結合7月公佈的教育行業“雙減政策”來看,預計未來在影響居民獲得幸福感的教育、醫療、房地產等主要領域,監管政策將立足長遠規範治理。

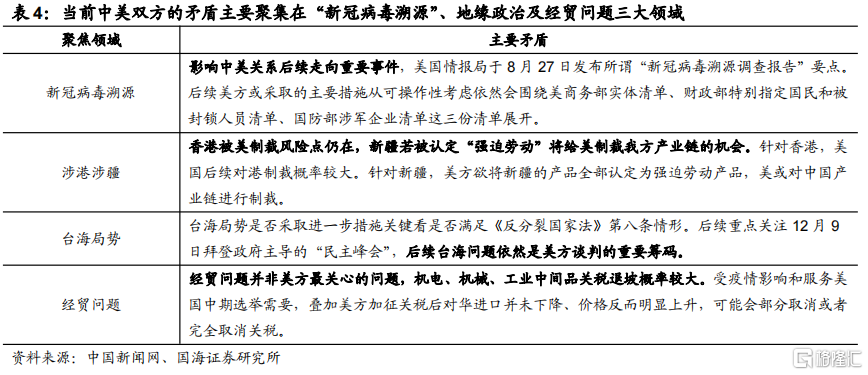

下半年中美關係將維持鬥而不破狀態,9-10月中美關係進入窗口期,互動場合增加。當前中美雙方的矛盾主要聚集在“新冠病毒溯源”、地緣政治及經貿問題三大領域。第一,美國國家情報局於8月27日發佈所謂“新冠病毒溯源調查報告”要點,報告顯示當前病毒溯源未果,但其中提出所謂“中方拒絕共享信息、阻撓調查”,後續需關注美國是否會聯合夥伴國向中國施壓。第二,今年以來美國在涉疆、涉港及臺灣問題上“動作頻頻”。8月6日美國聯邦參議院審議通過“要求美國國務卿制定戰略使臺灣重獲世界衛生組織觀察員地位”的議案,需關注臺灣執政當局是否會出席美國於12月召開的民主峯會。第三,相比於特朗普時期中美雙方在經貿領域的“密集交鋒”,拜登政府對華貿易政策向“精細化”轉變。近日美國允許國內部分芯片出口商向華爲出口用於汽車零部件的芯片,表明拜登政府對“小院高牆”領域的判定更爲精準,未來部分懲罰性關稅存在退坡的可能性。9-10月將迎來第二輪中美氣候變化磋商會議、聯合國大會、G20峯會等多輪雙邊或多邊大會,考慮到屆時中美雙方可能出現多輪互動,故9-10月中美關係或進入顛簸期。後續關注的時間點以及重要事件包括9月份第二輪中美氣候變化磋商會議、香港選舉委員會選舉。其中,領導人有可能會晤的場合包括76屆聯合國大會、10月底的G20峯會。

4、大類資產配置:權益結構性機會,債市震盪,看好商品

1)經濟下行趨勢明確,外需對經濟的拉動效應逐級減弱,下行斜率需重點關注9、10月經濟旺季數據的變化。7月經濟數據全面回落,略超市場預期,主要受到限產限電、河南洪澇災害和南京疫情蔓延影響。從最新公佈的7月經濟數據來看,工業、服務業、消費、投資、出口五大口徑數據增速有不同程度放緩,社零總額環比季調轉負,房地產銷售顯著回落,城鎮調查失業率小幅上行。投資端方面,基建、製造業成爲主要拖累項,主要原因是不利氣候對基建及製造業投資活動形成制約。出口端方面,由於海外生產逐步恢復以及國內散點疫情的多發,7月出口增速較6月下滑超過2個百分點。從8月高頻經濟指標來看,南方8省電廠日耗煤量以及主要城市地鐵日均客運量有所企穩,表明疫情和自然災害對經濟的短暫挫傷開始修復,但地產銷售、乘用車零售等消費指標依舊偏弱。總的來看,在出口見頂回落、消費和投資趨勢難以逆轉的背景下,未來經濟下行方向確定,需要關注9-10月經濟旺季下行斜率的變化。

2)流動性或比二季度偏緊,央行“穩增長+寬信用”思路明確,無風險利率存在一定上行壓力。流動性偏緊壓力主要來自於財政方面下半年專項債集中發行,相比二季度財政“躺平”期,三季度財政加碼方向明確,帶來利率上行壓力。貨幣政策方面,8月23日央行召開金融機構貨幣信貸形式分析座談會,提出“保持信貸平穩增長仍需努力”,明確了後續政策方向,即“穩增長+寬信用”的組合。此外,8月以來流動性維持充裕,MLF到期7000億元,央行開展6000億元超預期續作。隨着9、10月巨量MLF到期,無風險利率已形成易上難下格局,上行幅度取決於央行對流動性的呵護力度,跨週期思路下9、10月是絕佳的降準時間窗口。海外方面,8月27日Jackson Hole會議上鮑威爾關於減量時點和節奏與加息沒有太多直接關聯的表態,市場情緒從前期FOMC會議和美聯儲官員前期偏鷹派的表態中有所緩解,Taper將至,但還不是當前。因此,總的來看我們認爲流動性維持充裕的基調下會相比二季度有所收斂。

3)8月以來市場強分化,指數偏弱但結構性機會突出,風險偏好維持較高水平。8月以來市場呈現強分化的格局,主要指數表現一般,但新能源車鏈條、漲價鏈條表現突出,股權風險溢價自5月後再度突破2%,升至2.17%。展望9月,市場風險偏好依然不低,一是市場利率進入底部區域,流動性充裕預期延續。二是國內財政貨幣政策雙重加碼預期明確。三是全球疫情態勢惡化,全球積極的貨幣政策難言退出,特別是美國、日本、馬拉西亞等國疫情持續惡化。8月美國已報告超150萬例病例,日增確診數單日超過20萬。日本新增確診病例屢創新高,並將封鎖範圍擴大。馬拉西亞疫情持續惡化,導致部分工廠停工停產。特別是鮑威爾在Jackson Hole會議表態後,主要資產反應積極,美元和美債利率回落、納斯達克指數大漲,表明全球風險偏好再度提升。

股市方面,展望9月,市場結構化演繹將更加極致,交易主線更爲集中,利率上行和經濟快速下行的壓力也使得市場回調風險加大,我們認爲“結構至上”爲主要思路。8月以來市場交易主線逐漸減少,通信、電子、計算機等部分前期漲幅較好的成長板塊在出現一定回調,漲幅較好行業集中在新能源、新能源車以及上遊新材料方向。展望9月,中報季會帶來一定的估值消化,堅守景氣與業績是下一階段的最優選擇,建議圍繞高增長、高景氣行業佈局,具體包括,1)兼具長期產業邏輯方向性和短期業績高增確定性的新能源產業鏈,包括新能源車、光伏、稀有金屬等;2)關注受益於供給約束下產品漲價、且低估值優勢顯著的強週期板塊,包括化工、有色、採掘、鋼鐵等。

債市方面,寬信用主線逐步強化,或逐漸對利率形成上行壓力。今年貨幣信貸座談會在8月下旬提前召開,表明了央行對二季度以來信貸需求持續偏弱的擔憂,下一階段“加大信貸投放力度、增強信貸總量增長”的思路明確。預計3、4季度財政政策逐漸加碼提振實體需求,地方債發行提速,疊加結構性貨幣政策對信貸投放的支持也將出臺,寬信用過程或逐漸對利率形成上行壓力。

商品方面,Taper表述好於預期,對於商品整體利好,結構上內外分化的格局不變,“雙碳”邏輯下,各地鋼鐵限產政策出臺落地,8月粗鋼產量持續下降,發改委繼續強力推進煤炭保供落地。銅價的供求關係鬆動,加工費開始回升,同時在8月高油價的影響下,OPEC開始有序增產。整體來看,國內定價大宗商品將好於海外定價品。

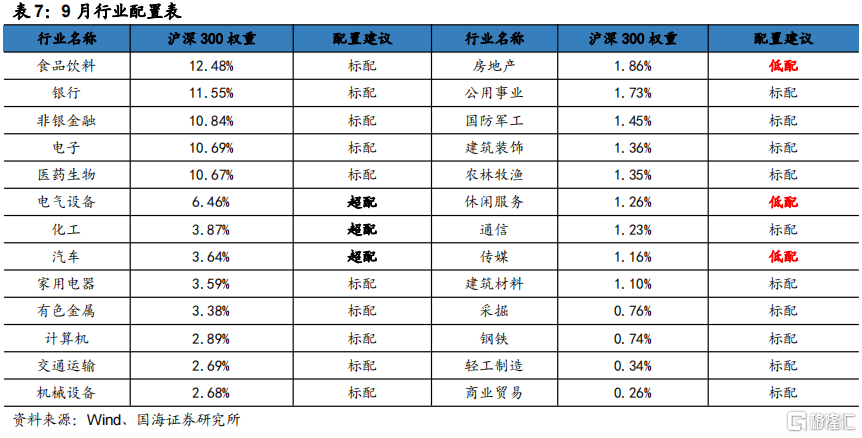

5、9 月行業配置:首選化工、電氣設備、汽車

行業配置的主要思路:用景氣防禦,結構至上。8月市場表現出寬幅波動以及大幅分化行情,週期與金融共舞,市場風格迎來再平衡。其中國證 2000、中證 500 領漲主要寬基指數,分別上漲7.52%、6.10%,滬深300小幅上行0.33%,而創業板指、科創50分別下跌 5.32%、6.97%,小盤價值風格領漲。從行業表現來看,8月受益於產品漲價以及業績高增的採掘、國防軍工、有色金屬、化工等行業領漲,表明市場交易核心仍在於高景氣。醫藥生物、食品飲料等估值較高、政策監管趨勢加強的行業表現不佳,而通信、電子、計算機等部分前期漲幅較好 的成長板塊在 8 月同樣出現一定回調。展望9月,市場將進入階段性防禦期,但仍不乏結構性機會,用景氣防禦是下一階段的最優選擇,建議圍繞業績高增長、高景氣行業佈局,具體包括,1)兼具長期產業邏輯方向性和短期業績高增確定性的新能源產業鏈,包括新能源車、光伏、稀有金屬等;2)關注受益於供給約束下產品漲價、且低估值優勢顯著的強週期板塊,包括化工、有色、採掘、鋼鐵等。9月首選行業化工、電氣設備、汽車。

化工標的:萬華化學、雲圖控股、新洋豐、合盛硅業、恩捷股份等。

支撐因素之一:國內外需求持續復甦,化工產品供不應求。在疫苗的加速普及和流動性充裕的大背景下,國內外的衣食住行各領域需求都大幅提升,疊加補庫存需求,化工產品供不應求,由於終端需求向上傳遞帶來的長尾效應,這一波的需求提升具有較強的持續性。

支撐因素之二:需求拉動的β行情下,龍頭公司更加受益。自由競爭帶來的強者恆強門檻和碳達峯背景下的政策收緊門檻限制了產能的擴張,未來能夠持續擴張產能的龍頭企業有望享受更高的估值。

支撐因素之三:化工龍頭組織高效,全球比較優勢顯著。中國化工龍頭公司相較於國際企業,從回報率、人工效率、週轉率等方面都體現出了明顯優勢。而中國GDP增速放緩和未來碳排放的控制,使得各方面資源都在向化工頭部企業集中,疊加智能製造、研發創新,龍頭市佔率提升的速度在加快。

電氣設備標的:寧德時代、隆基股份、陽光電源、通威股份、億緯鋰能等。

支撐因素之一:鋰電需求持續攀升,供需緊張態勢明顯。新能源車行業維持高景氣,下遊需求的推動也帶動了中遊電池材料廠商訂單需求的旺盛,供給方面海外鹽湖礦山增量有限且進一步集中,行業庫存維持低位,鋰價持續攀升。

支撐因素之二:儲能行業景氣確認,政策催化行業發展。2021年上半年,國內新增新型儲能裝機規模超過10GW,同比增長超6倍,在規模效應驅動的降本下有望迎來快速擴容和發展階段。近期國家出臺了系列政策,推動新型儲能市場化發展,優化分時電價結構,進一步催化行業發展。

支撐因素之三:“十四五”時期風電光伏成爲主要清潔能源。2021年1-7月國內新增光伏裝機17.94GW,同比增長37%,利潤持續處於擴張區間,需求邏輯全面兌現。風電行業估值處於歷史低位,性價比較高。

汽車標的:長城汽車、廣汽集團、小康股份、雙環傳動、福耀玻璃等。

支撐因素之一:能源轉型驅動全球市場擴容,新能源車維持高景氣。上半年新能源乘用車銷量101.61萬輛,同比增加222.4%,已達到2019年全年銷量水平。能源轉型是高端製造業轉型的主線,隨着全球新能源車市場的不斷擴容,“雙碳目標”頂層設計下高景氣仍將持續。

支撐因素之二:自主品牌加速崛起,銷量呈逆勢增長態勢。高基數以及缺芯影響下,頭部自主品牌產業鏈韌性強,7月自主品牌零售64萬輛,同比20年+20%,同比19年+23%,較有效地化解了芯片短缺壓力,市場份額持續提升,自主崛起勢頭猛烈。

支撐因素之三:缺芯壓力趨緩,政策持續加碼。乘聯會數據顯示8月第一週零售量同比轉正,隨着芯片短缺問題逐步緩解,行業有望進入加庫階段,庫存、廠家生產量與批發量有望同步上升。近期財政部與商務部均表態積極支持新能源汽車發展,國內新能源汽車支持政策再度加碼。

More Content