前言:新冠疫情爆發以來,在多種因素共同催化下,全球供需缺口形勢越發嚴峻,通脹壓力也不斷擡升。尤其是當前全球復甦疲態漸顯,市場對於後續經濟陷入滯脹的擔憂快速升溫。我們回顧上世紀70年代高通脹下的美國股市,梳理了一輪真正的供給衝擊下美股的表現與演繹。

70年代:高通脹下的美國,“白頭鷹”的黑暗時代1.1、二戰後美國最灰暗的十年

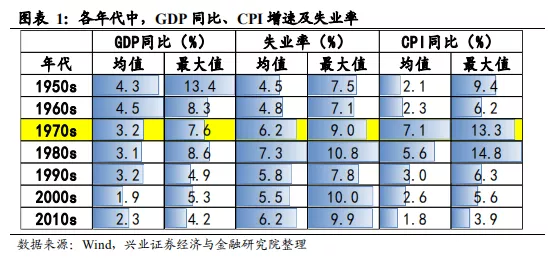

70年代是二戰後美國最“灰暗”的十年。

橫向對比來看,“滯”與“脹”成爲當時美國經濟的兩大關鍵詞,低增長、高失業、高通脹是常態。1)低增長:1970年後美國經濟擴張速度較過去20年明顯放緩,GDP同比由4.5%邊際降低至3.2%。尤其是,十年間美國經濟增速三次跌入負區間,更是歷史上從未有過的現象。2)高失業:70年代失業率較60年代顯著攀升,十年間失業率從未低於5%,平均失業率達6.2%,僅次於80年代(80年代失業率激增主要受初期沃克治理惡性通脹,貨幣環境劇烈收緊、聯邦基準利率升至20%以上、美國經濟“W”形衰退的影響)。3)高通脹:70年代的通貨膨脹水平爲二戰後來最高,10年間僅有3個月的CPI同比低於3%,平均CPI高達7.1%,較60年代上漲近5%。

具體來看,參考NBER(美國國家經濟研究分析局,下同)對經濟危機的定義,並以“谷-谷”劃分的話,我們可以將70年代的美國經濟劃分爲2.5個週期,亦或是5個階段:

(1)1970Q1-1970Q4,GDP增速跌至-0.17%,失業率上行2.6pct至6.1%;儘管需求萎縮使CPI同比減少0.6%,但通脹整體仍處於6%以上的高位,大宗商品價格可控,PPI同比由4.9%走弱至2.2%。

(2)1971Q1-1973Q1,經濟增速快速反彈至7.56%的高位,失業率緩慢下行0.9pct;CPI同比持續降低1%左右,但4.6%的絕對值仍舊指向高通脹,此外,PPI同比漲幅達7.7個百分點,意味着工業品市場價格快速升溫。

(3)1973Q1-1975Q1,受第一次石油危機和糧食危機衝擊,全球需求萎縮,GDP同比由高點單邊下行至1975Q2的-2.3%,失業率加速上漲至9%;PPI同比一度飆升至23%,CPI同比亦上行至10%以上。

(4)1975Q2-1979Q1,GDP增速在一年內迴歸至6%,此後持續保持在4%-6%的高位區間,失業率由8%中樞下移至5.6%;該階段內CPI、核心CPI與PPI同比長期處於7%以上,表徵通貨膨脹現象依舊嚴重。

(5)1979Q2-1980Q4,GDP增速從6.5%再度跌至0%以下,同時,失業率加速上行1.5pct至7.5%;通貨膨脹現象日益嚴重,CPI與PPI同比漲至12.5%,核心CPI上行2.9pct至12.2%。

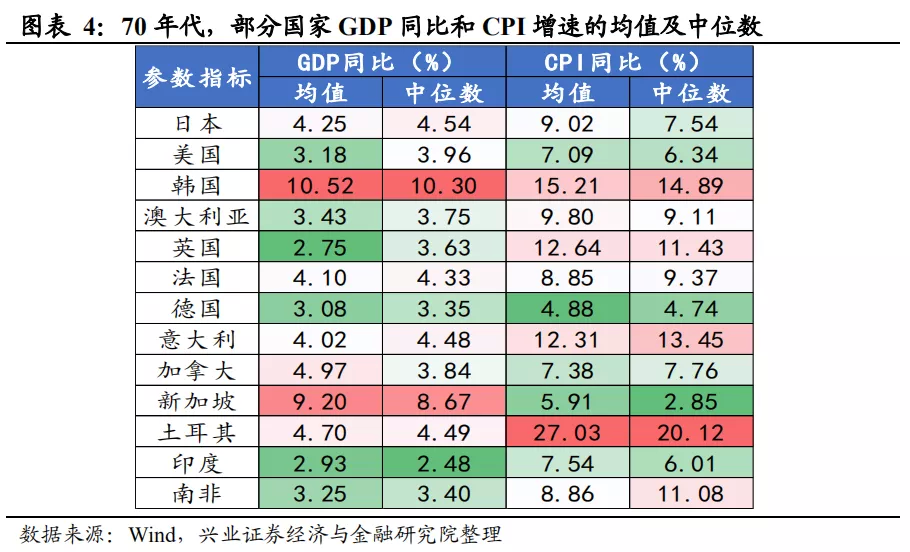

橫向對比來看,70年代美國的經濟增速不僅低於發展中的新興國家,還低於老牌發達國家。1970年初至1979年底,美國GDP同比增速均值爲3.2%,不僅顯著落後於正處於高速發展期的新加坡、韓國,同樣還低於日本、意大利與加拿大等G7國家。

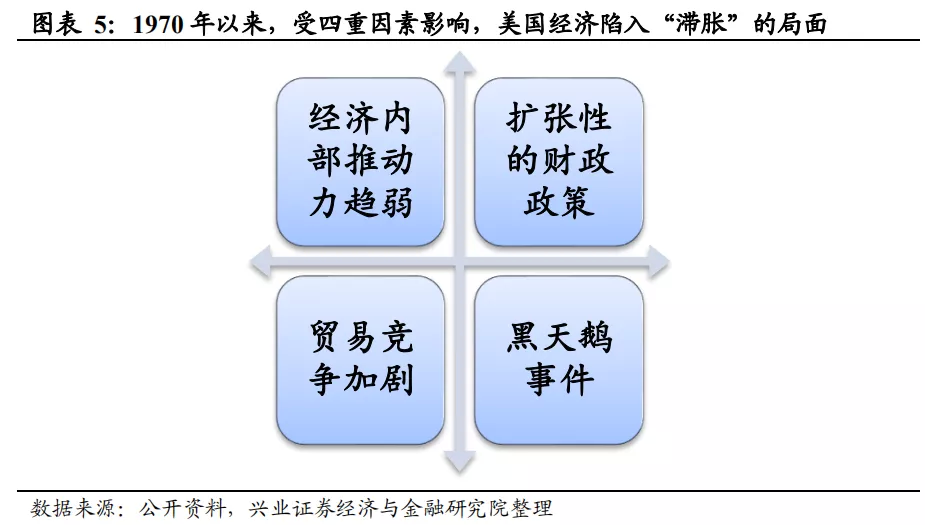

1.2、十年“滯脹”背後:內部增長動力匱乏、政策應對失利,外部貿易競爭加劇和兩次石油危機衝擊

20世紀70年代,美國的滯脹現象可以歸咎於四方面因素:1)匱乏內生經濟增長的動力;2)日德崛起導致貿易競爭加劇;3)政府持續擴大財政開支;4)兩次石油危機等黑天鵝事件。

經濟停滯乃至倒退的本質是投資和科技發展趨緩,70年代美國投資增速和全要素增長率增速較五六十年代大幅放緩。1)二戰後,得益於馬歇爾計劃、滯後需求釋放、嬰兒潮及中產階級成長等因素的支撐,美國經濟一度高增速增長。尤其是對朝(1950-1953年)、越(美國參與的是1961-1973年,其中1965-1968年直接參戰)兩次戰爭疊加冷戰背景,令美國始終保持着對軍工品的旺盛需求,國防開支佔GDP比重維持在高位,促進相關行業發展併成爲拉動經濟增長的重要力量。但到了60、70年代這些因素開始逐漸消失。整個1970年代,美國固定資產投資僅累計上漲11%,漲幅顯著低於過去50%以上的水準。2)50、60年代,美蘇圍繞原子能技術、航天技術、電子計算機技術等高新技術展開競爭,開啓人類第三次科技革命。但到了70 年代,以美國載人登月爲標誌,雙方對於科技領域的投入開始減少,第三次科技革命的推動力階段性減弱,十年間全要素增長率漲幅僅3%,顯著低於50年代的18%和60年代的8.2%。

日、德完成產業轉型,加速搶佔全球貿易份額,進一步削弱美國經濟增長動能。70年代,日本形成了以汽車、半導體等“高精尖”板塊爲核心的產業格局,並憑藉高性價比逐步蠶食美國出口份額。1970年至1980年間,日本出口金額增速長期高於美國,由190億美元上漲720%至1300億美元,累計漲幅更是超出同期美國出口2倍以上。以汽車產業爲例,汽油消耗低的日產汽車受到了全球消費者青睞,據紐約時報消息,70年代日本汽車出口翻了5倍至600萬輛。激增的需求拉動日本汽車產量實現翻倍,而同期的美國汽車產量卻零增長,此消彼長的結果即是日本於1978年取代美國成爲世界頭號汽車生產國。此外,該時期的美國出口金額增速顯著低於進口,貿易順差逐漸收窄、之後甚至轉變爲360億美元的逆差。

如果說實體經濟增長點的匱乏引發了“滯”,“脹”則要歸咎於錯誤的持續擴張性財政政策。二戰後,美國數屆政府皆奉行積極的凱恩斯主義,通過不斷擴大政府開支來刺激經濟並創造大量就業機會。然而,在總供給擴張放緩背景之下,需求側的凱恩斯主義相機抉擇刺激,只會令經濟陷入滯脹。面對美國經濟放緩,尼克鬆和繼任的卡特分別推出通脹推動政策和減稅政策,進一步推升了物價的上行。

貨幣危機、糧食危機、兩次石油危機等黑天鵝事件相繼爆發,加劇了美國的“滯”和“脹”,成爲“壓死駱駝的最後一根稻草”:

(1)隨着美國貿易份額縮減、國際收支趨向惡化,全球出現了“美元過剩”情況,各國紛紛拋出美元兌換黃金,美國黃金開始大量外流。大量黃金儲備流失導致美元對外信用保證不足,對內持續貶值。該危機同時逼迫尼克鬆放棄美元的金本位制度,佈雷頓森林體系告終。截止1979年底,美元指數由121.7下降30%至85.8。

(2)1972年,受異常氣候影響,前蘇聯農業嚴重歉收,爲了免受冷戰對手美國的“要挾”,蘇聯祕密購入了美國近三成的小麥收成,導致世界範圍內糧食價格在1973年大漲50%。其中,芝加哥商品交易所小麥期貨價格創下了125年新高,在隨後的10個月裏,大豆價格從每蒲式耳3.31美元急升到每蒲式耳12.90美元。

(3)1973年10月16日,石油輸出國組織決定提高石油價格,1973年10月17日,中東阿拉伯產油國決定減少石油生產,並對西方發達資本主義國家實行石油禁運,供需矛盾使油價從3.01美元/桶漲至到10.65美元/桶。

(4)1978年底,由於伊朗發生推翻巴列維王朝的革命,所以伊朗停止輸出石油60天,致使石油市場每天短缺石油500萬桶,約佔世界總消費量的1/10。供應短缺使原油價格從每桶13美元/桶猛增至1980年的34美元/桶。

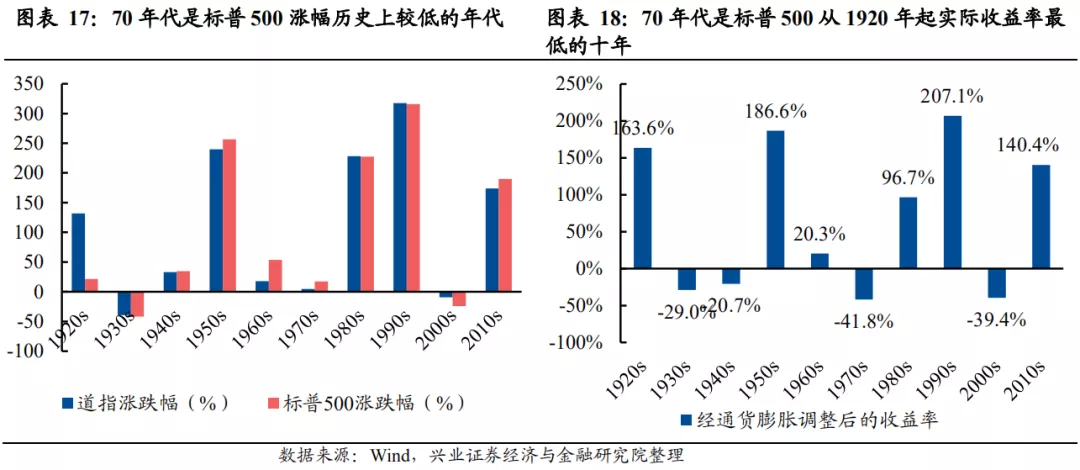

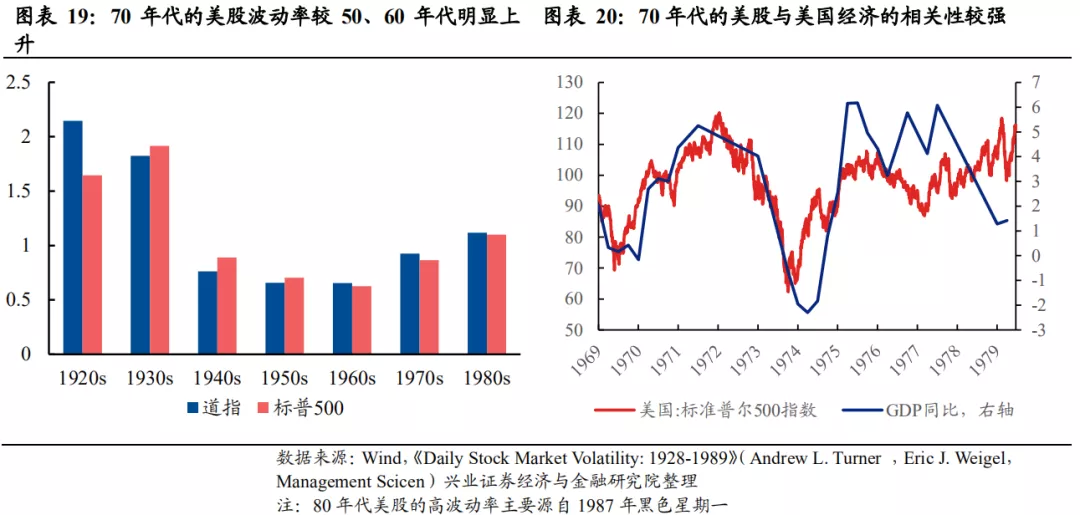

70年代美股:跟隨經濟週期波動,一波三折70年代的美股是1920年以來最差的年代。截止1979年12月31日,道指上漲4.8%,標普500上漲17.2%,70年代美股漲幅爲1930s以來第三低,其累計漲幅僅高於包含大蕭條時期的1930s年代和包含次貸危機的2000s年代。此外,如果考慮剔除通貨膨脹後的實際收益率的話,70年代標普500的真實收益率爲虧損41.8%,是1920年以來美股最差的十年。

受經濟週期影響,70年代美股劇烈波動,市場整體呈N型走勢。該時期的美股走勢震盪,波動率大幅上升。根據Andrew L. Turner 和 Eric J.Weigel的測算,截至1979年底,道指(標普500)的標準差爲0.93%(0.86%),顯著高於50和60年代的波動率水平。我們可以看到該時期美股與經濟美國的週期存在非常明顯的相關性,所以頻繁變動的經濟週期使美股的波動較爲劇烈。

具體來看,根據市場週期和經濟週期,我們可以將70年代一波三折的美股劃分爲五個階段:

階段1:1970年上半年,美股延續了1969年的跌勢,道指與標普500的跌幅均在20%以上。

階段2:1970年6月至1972年底,道指與標普500漲幅分別爲61.6%、70.4%;71-72年年間,“漂亮50”領漲美股,2年時間內,美國“漂亮50”組合50只股票的算數平均漲幅是102%。

階段3:1973-1974年,通貨膨脹程度加劇,美股快速走熊,道指與標普500跌幅在40%左右;材料、電信與能源行業相對抗跌,房地產與工業板塊表現靠後。

階段4:1975-1978年,基本面復甦並維持繁榮,流動性先鬆後緊,美股“先揚後抑”,道指與標普500累計上漲30%和40%;房地產、工業與信息技術業領漲。

階段5:1979年,基本面與估值向下,但市場情緒回暖,拉動道指、標普500及納指全年漲幅達4.2%、12.3%、28.1%;房地產與能源行業領漲美股。

2.1、1970年上半年:市場延續了1969年的跌勢

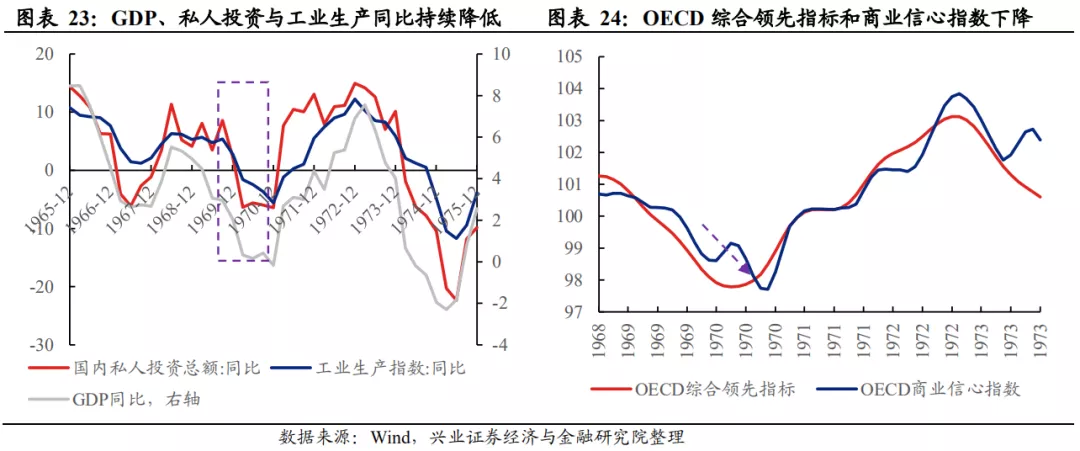

基本面:經濟衰退大背景下,投資與工業生產全方位下滑,疊加美國入侵柬埔寨,削弱市場彼時的實際盈利以及對未來的盈利預期。GDP增速延續回落趨勢並進一步下滑至0.1%-0.2%的水準;工業生產指數同比從1969年1.6%降至-2%;受利率大幅上行影響(1970年1月美聯儲宣佈提高商業銀行存款利率),投資意願和需求降低,美國國內私人投資總額於1970Q1和Q2均錄得-5.6%以下的負增速。此外,4月30日,尼克鬆宣佈美國軍隊入侵柬埔寨,大規模的軍費開支削弱市場對未來的經濟預期,1970年上半年,OECD綜合領先指標和商業信心指數的下滑趨勢均指向經濟增長的不確定性。

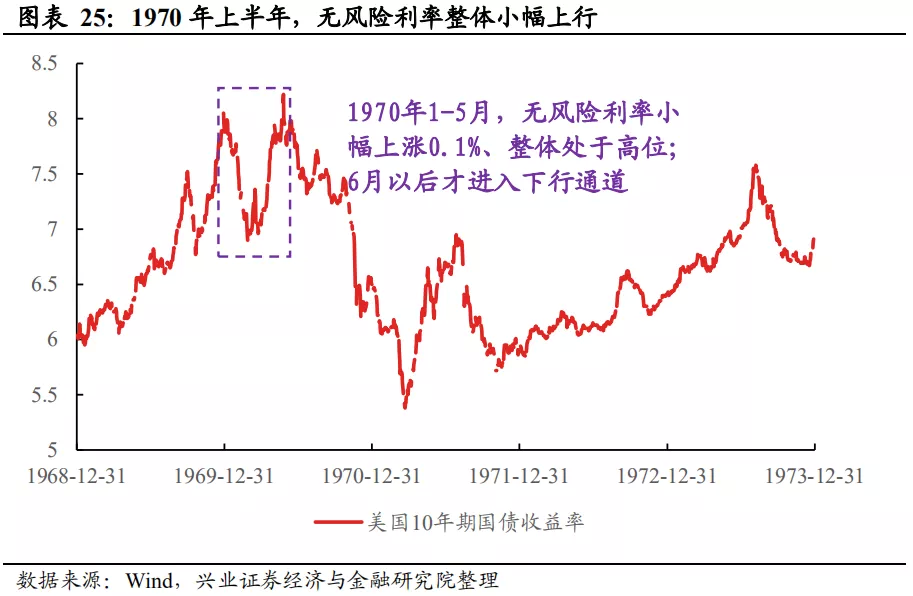

流動性:持續的高通脹使市場對美聯儲的寬鬆政策“不買賬”,無風險利率持續處於高位。實際上,1970年2月1日,伯南克就任之後就將貨幣政策的目標函數由“抗通脹”轉爲“抗衰退”,有效聯邦基金利率呈下降趨勢,但10年期國債利率僅在2月有短暫的降低,之後,由於CPI同比仍處於6%左右的高位,市場的通脹預期使10年期國債利率再次上漲。拉長來看,截至5月23日,無風險利率由7.9%小幅上漲至8%,也就是說美聯儲所釋放的流動性並未使市場利率接受,該時期無風險利率更多地是受通脹預期幹擾。所以我們可以看到,當1970年6月隨着CPI同比確認向下的拐點後,10年期國債收益率才進入下行通道。

1970年上半年,經濟陷入衰退,疊加無風險利率持續處於高位,市場延續了1969年的頹勢,截至1970年5月底,道指與標普500的跌幅均在20%以上。從驅動力來看,該階段美股“戴維斯雙殺”,標普500估值下跌12.5%,拖累指數下行11.6%,盈利減少14%,拖累指數下行13.1%。

2.2、1970H2-1972年:漂亮50領銜美股上漲

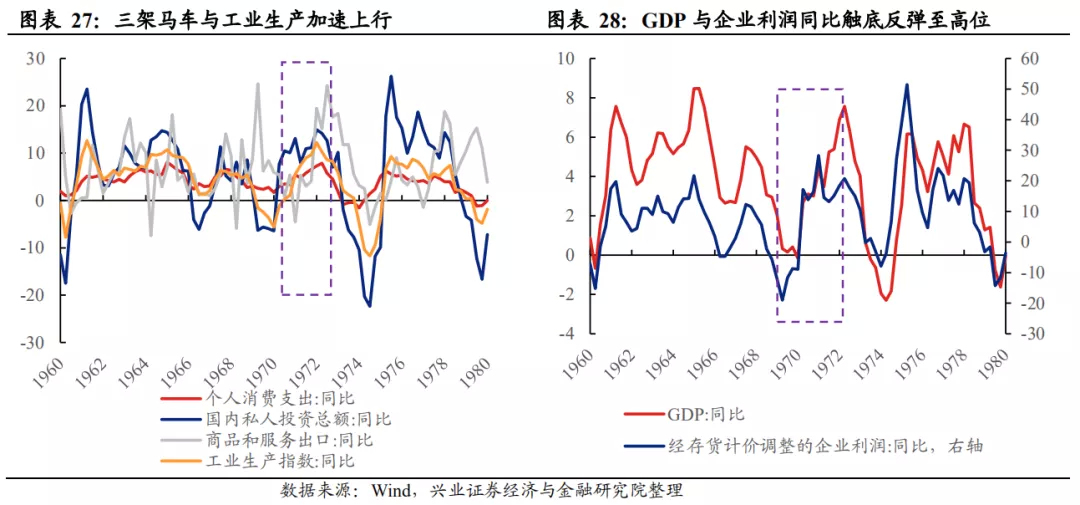

基本面:三架馬車+工業生產拉動宏觀經濟和微觀企業盈利增速分別回升6.7%和30.1%。投資端, 1971年6月份,美國公佈新的加速折舊法(把企業的機器設備使用年限再縮短20%),同年8 月,政府恢復了1969年暫停實施的投資減稅優惠辦法(規定對新設備投資一年內減稅10%,3年內繼續減稅7%),疊加利率下行,美國國內私人投資增速從-6%回升至10%以上;出口端,美國商品和服務出口金額同比由6%上行至19.5%,美國貿易逆差缺口收窄;消費端,經濟復甦的樂觀情緒蔓延,疊加通貨膨脹有所緩和(CPI同比下降1%),居民消費能力和意願均出現上升,個人消費支出同比由上升3pct至5.4%;生產端,宏觀層面的產出再次增加,工業生產指數由39上漲13.6%至44.3。

流動性:CPI同比確認向下拐點,疊加伯南克鴿派言論,10年期國債收益率正式進入下行階段。一方面,5、6月份披露的CPI同比數據顯示美國通脹現象有所好轉,緩解市場因通脹預期而產生的加息預期;另一方面,1970年5月27日,伯南克發言稱美聯儲是“最後的貸款人”,並保證美聯儲會向經濟提供充裕的資金,白宮方面也認可了這一言論,緩和的通脹預期,配合正面且堅定的鴿派言論,使無風險收益率走低,10年期國債收益率累計下行140bp,期間甚至一度下行340bp。

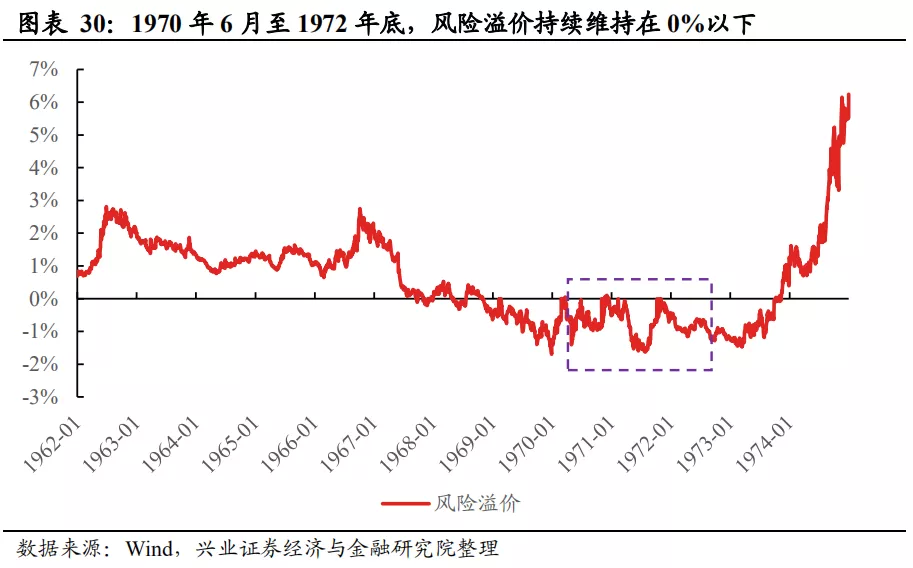

市場面:納斯達克市場的創立爲成長性企業上市“大開方便之門”,帶動市場情緒回升。1971年,納斯達克市場成立於華盛頓,是世界上第一個電子化證券市場。納斯達克的宗旨是“但凡是關注於未來的公司,都可以來找納斯達克”,相比於其他老牌交易所,納斯達克更加看重公司的成長性,對前期盈利不設過高標準,對中小企業的包容性更大,因此衆多小規模和低盈利的中小企業赴納斯達克上市。納斯達克市場的設立拉動了市場風險偏好的提升,截至1972年底,標普500的風險溢價持續在0%以下波動,代表了市場風險偏好整體很高。

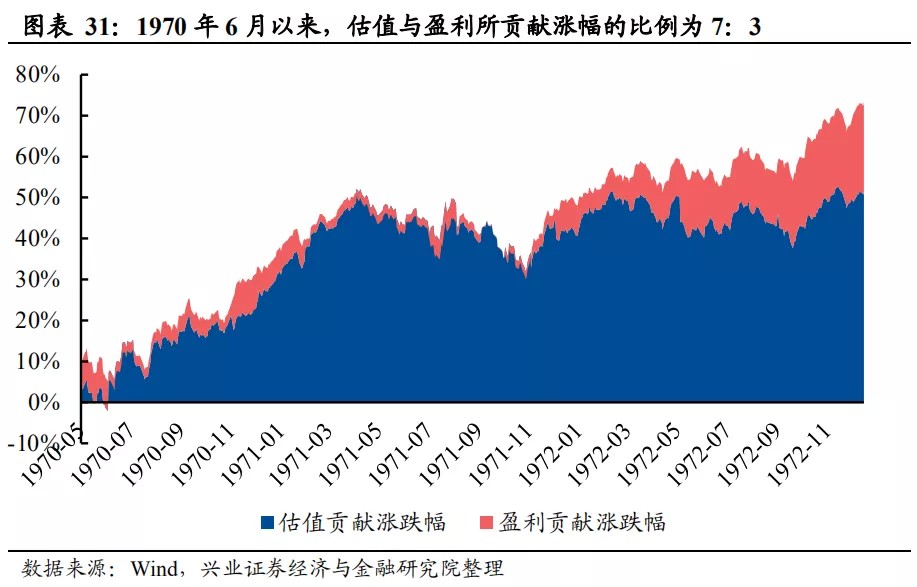

經濟和盈利基本面顯著回升,流動性充裕,疊加納斯達克市場創立提振市場情緒,美股實現超跌反彈並開啓兩年半的回升行情,截至1972年年底,道指與標普500漲幅分別爲61.6%、70.4%。從驅動力來看,標普500估值與盈利所貢獻漲幅的比例爲7:3。

市場從投機交易轉向理性交易,造就了名噪一時的“漂亮50”行情。1960s末期,市場在依次經歷了高科技股票、併購類股票、概念股的提升估值階段之後,願意重新進入“理性原則”,疊加美國寬鬆政策帶來的消費信心提升,投資者投資的標的由概念股轉爲有業績支撐的、前景良好的大盤成長股,諸如柯達、雅芳、麥當勞等。當時這種股票大概有50只左右,通常統稱爲“漂亮50”。

結合Jeremy Siegel的《Valuing Growth Stocks: Revisiting The Nifty Fifty》,我們首先整理出“漂亮50”的個股名單。從行業分佈看,“漂亮50”的公司主要分佈在消費、醫藥和信息技術等第三行業,日常消費、可選消費、醫療和信息技術個數分別爲13、11、6、6家,四個行業個數佔比超過70%。

1971-1972年年間,美國“漂亮50”漲幅遠遠超過標普500指數,2年時間內,美國“漂亮50”組合50只股票的平均漲幅達102%,同期標普500全收益指數僅爲36%,漲幅是指數的3倍。尤其是1972年,在市場出現整體震盪甚至下滑的時候,“漂亮50”仍在上漲,出現了所謂的“二層次市場”(福布斯雜誌),即市場分爲上層的50只股票(“漂亮50”)和下層的“橡皮”(非漂亮50處於下跌趨勢)。

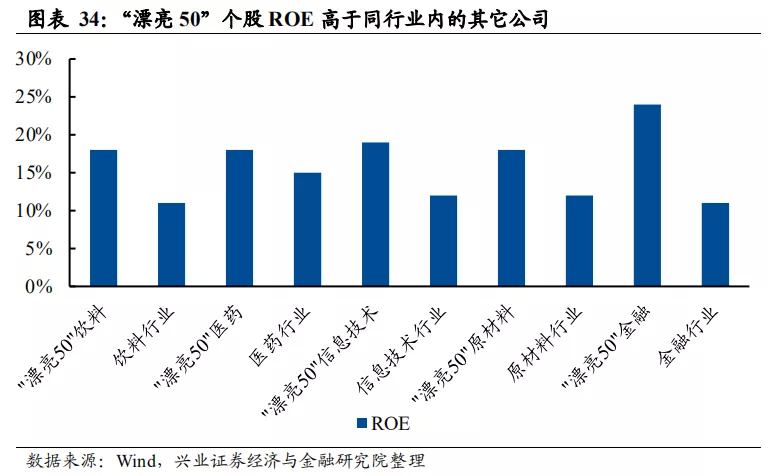

初期,基本面爲錨,催化“漂亮50”上漲,其中,行業集中度和ROE的提升是核心因素。1)“漂亮50”所處行業的集中度均出現了上漲,而“漂亮50”這些龍頭股將充分受益,例如60年代以來,飲料行業內的企業數量銳減6成以上,前20家企業市場份額提升近20%。2)“漂亮50”個股的盈利能力強於同行業其他企業,例如,“漂亮50”中贏料行業個股的ROE均值爲18%,高出行業平均7pct,在流動性寬鬆和風險偏好提升背景下,高ROE使龍頭股迎來價值重估。

諷刺的是,後期,市場投資大盤藍籌股的邏輯由理性逐漸轉變爲盲目,資金的無腦涌入助漲“漂亮50”估值飆升。彼時的投資者對“漂亮50”產生“過度投資”,他們認爲這些公司業績如此之好,付出任何代價都無所謂,股價的一路飆升總會讓你獲得巨大的收益,於是資金持續涌入“漂亮50”個股。截至1972年年底,美國“漂亮50”平均PE達到了41.5倍,而同期標普500的PE僅19倍出頭,美國“漂亮50”平均PE是標普500的2.2倍。

2.3、1973-1974年:糧食危機+第一次石油危機,市場普跌

這一時期中,第一次石油危機和糧食危機所形成的成本推動型高通脹是分子端基本面衰退和分母端流動性收緊的“元兇”。

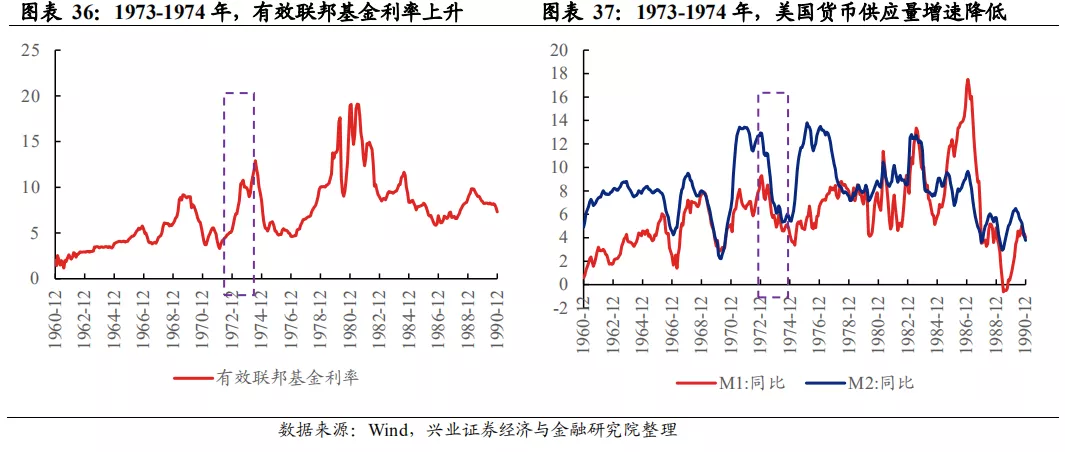

流動性:日益加劇的通貨膨脹使美聯儲貨幣政策由鬆轉緊,流動性“量價齊縮”。1972年的糧食供給縮減和1973年10月的石油禁運導致糧食價格大漲50%、原油價格更是翻了3倍以上,成本推動型通脹使美國PPI同比一度飆升至23%,CPI同比亦上行至10%上方。日益加劇的通貨膨脹現象使美聯儲必須收緊貨幣政策,價層面,有效聯邦基金利率由5%一度漲至13%,進而導致10年期國債收益率上漲100bp左右;量層面,美聯儲控制貨幣供給的增速持續放緩,M1和M2同比分別下滑4.9%、7.5%。

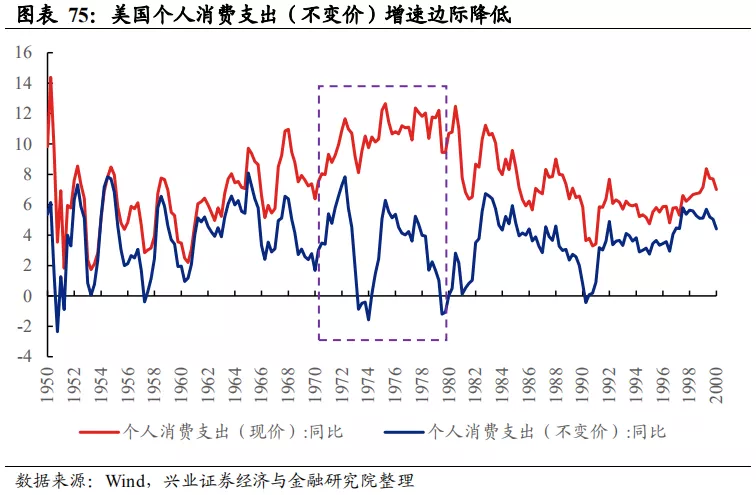

基本面:1973年以來的通貨膨脹不僅導致無風險利率上升,同樣也對美國經濟造成了不可磨滅的負面影響, GDP同比由高點單邊下行至1975Q2的-2.3%,失業率加速上漲至9%。具體來看,(1)通脹對消費的挫傷最爲嚴重,居民消費意願和能力的降低使個人消費支出(不變價)增速從7.6%在兩年的時間內直線下滑至-1.6%,其中對原油價格敏感的汽車消費下滑尤爲嚴重,美國汽車銷量從1200萬輛減少40%至720萬輛;(2)通脹引發的高利率環境既降增加融資成本,又降低了實際的投資回報率,使美國私人投資水平也有一個明顯的回落。

受三大外部風險事件影響,美國通貨膨脹惡化、經濟活動放緩、利率被迫擡升,疊加美元大幅貶值,美股市場從高點一路下跌,道指與標普500跌幅在40%左右。從驅動力來看,利率的擡升大幅殺估值,嚴重拖累市場下跌。

行業表現方面,市場普跌背景下,無一行業倖免,但材料、電信與能源行業相對抗跌;房地產跌幅超過80%,領跌市場。

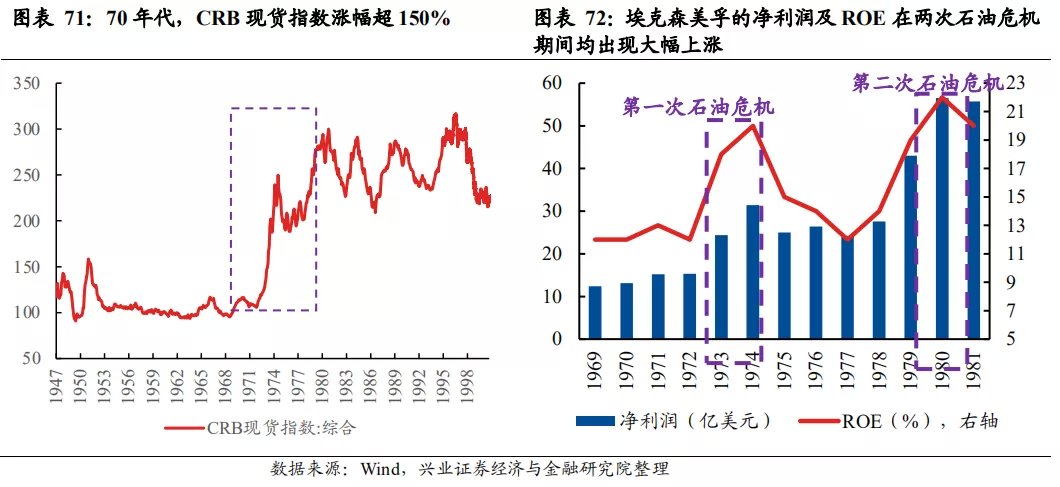

基本面直接受益於價格上漲,疊加前期估值有較強的安全邊際,材料與能源板塊在大跌中回撤較少。一方面,得益於原油及大宗商品價格上漲,能源和材料類企業漲價動力十足,並且石油和材料的需求偏剛性,所以需求也不會太差,所以相關企業的盈利有所提升,以埃克森美孚爲例,1974年淨利潤較1972年上漲1倍有餘。另一方面,這兩個行業在1971-1972年間的牛市中所形成泡沫較小、估值相對處於低位,例如前期PE漲幅較大的“漂亮50“中,能源與材料企業的數量佔比明顯低於日常消費與可選消費。

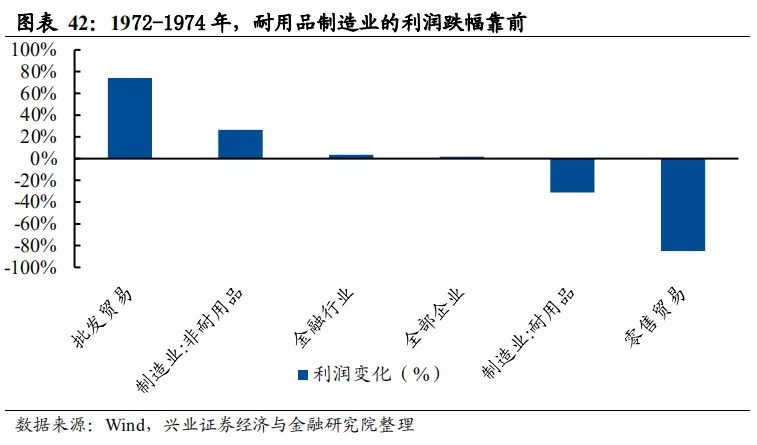

上遊漲價+下遊不旺盛=中遊盈利減少。因爲下遊需求不旺盛,所以中遊工業難以將來自上遊成本的上升轉嫁至下遊,使工業企業盈利空間遭到壓縮,截至1994年年底,與工業行業接近的耐用品製造業利潤(經存貨計價調整)下降31%,而同期的全部企業利潤反而上漲1.8%。

貸款利率上升削弱居民購房意願,房地產市場銷量與價格雙雙降低,拖累房企盈利下滑。房地產的受挫的邏輯與投資類似,高通脹使房屋貸款利率上升,美國40年期抵押貸款利率由7.5%上行至10%,購房成本的增加使美國新屋銷售和開工數量雙雙回落。此外,該時期需求的回落同樣使房屋價格有所減少,BIS實際住宅價格指數由69.2降至66.7,同比由7.6%降至-3.8%,銷量和價格齊降使房地產企業的盈利減少,指向房地產行業估值與基本面降幅均相對較高。

值得一提的是,在流動性大幅收緊、市場“殺估值”的背景下,前期被嚴重高估、泡沫最嚴重的“漂亮50”下跌最慘。從72年底市場高點到74年9月市場低點,美國“漂亮50”組合50只股票的算數平均跌幅是50%,同期標普500全收益指數下跌43%。

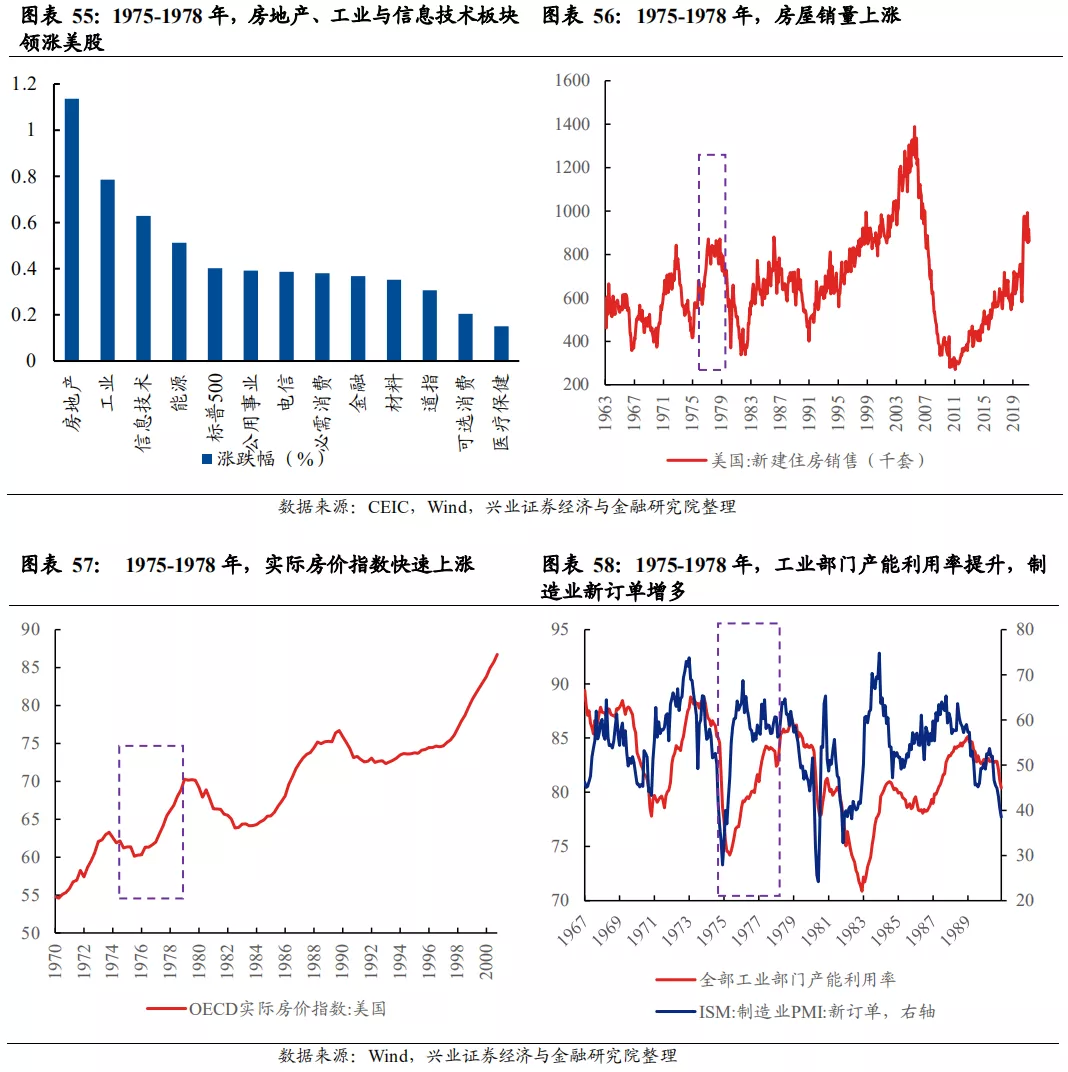

2.4、1975-1978年:危機後的復甦,美股回升

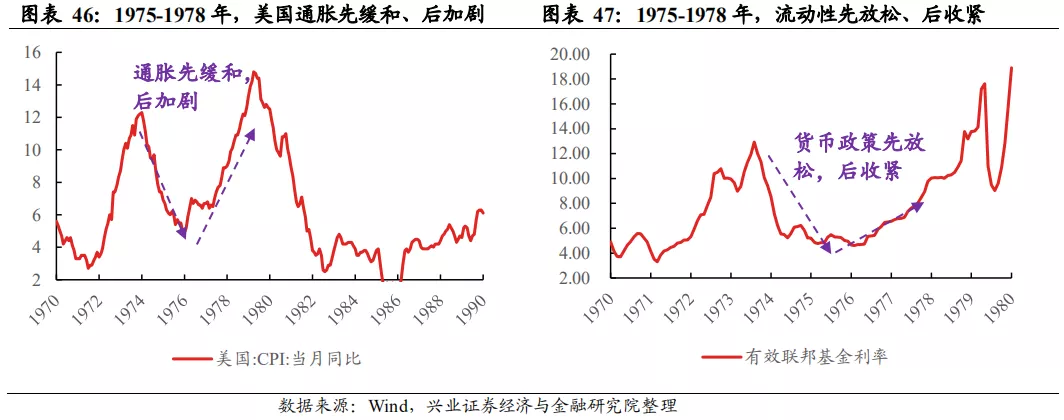

流動性:通脹從緩和到上漲,貨幣政策基調從寬鬆到緊縮。(1)1975-1976年,一方面爲應對石油危機所導致的經濟衰退,另一方面通脹水平有所緩和(CPI同比從1975年12%的高點單邊下行至1976年底的4.9%),美聯儲開啓了一輪降息週期,累計將再貼現利率由7.75%下調250bp至5.25%,同期,10年期國債利率由7.4%降至6.8%,該時期官方與市場利率降幅之間的差距可能源自投資者的通脹預期依然較高。(2)1977-1978年,GDP同比連續多個季度處於4%以上,通脹也再次擡頭(CPI同比由4.9%回升至9%),指向經濟可能過熱,因此貨幣政策立馬調轉方向,美聯儲累計將再貼現利率由5.25%上調6次至9.5%,其中,美聯儲於1978年11月1日單次加息高達100bp。

基本面:石油危機結束後,強勁的企業投資和居民消費,疊加美元貶值帶動的出口,三架馬車共同支撐美國經濟觸底回升後維持高速增長。投資方面,隨着流動性邊際增加,尤其是美聯儲多次調整商業銀行最優惠貸款利率,融資成本降低催化投資走高,美國私人投資總額增速由-23.4%回升至26.3%,此後持續保持在10%以上的高位,其對GDP同比增長的拉動平均在1.2%左右;消費方面,受《1975年減稅法案》刺激,疊加通脹向下、收入向上,消費最先開始復甦,美國個人消費支出同比快速反彈並整體維持在4%以上的高位,其對GDP同比增長的拉動平均在2.5%左右;出口方面,受益於全球需求復甦(OECD:G7的工業生產指數由50升至60)以及美元貶值(美元指數由97.3降至86.5),美國出口金額增速由3.1%升至18.8%。

市場面:美國證券交易委員會取消了固定交易傭金制度,疊加養老金改革,大量“活水”涌入美股市場:

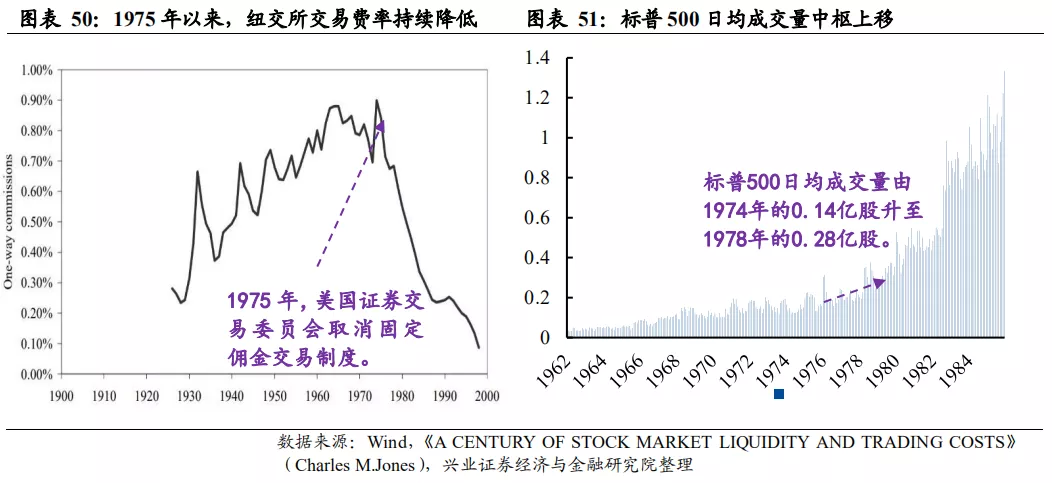

(1)1975年,美國證券交易委員會取消了固定交易傭金制度,開啓了允許浮動傭金制度的新時代,據Charles M.Jones 測算,1975年以來,紐交所交易費率從1%一路直線下行至0.1%以下,傭金率的降低在一定程度上刺激了投資者入市,爲市場帶來了“活水“,標普500成交量由1974年的1400萬股中樞上移至1978年的2800萬股。

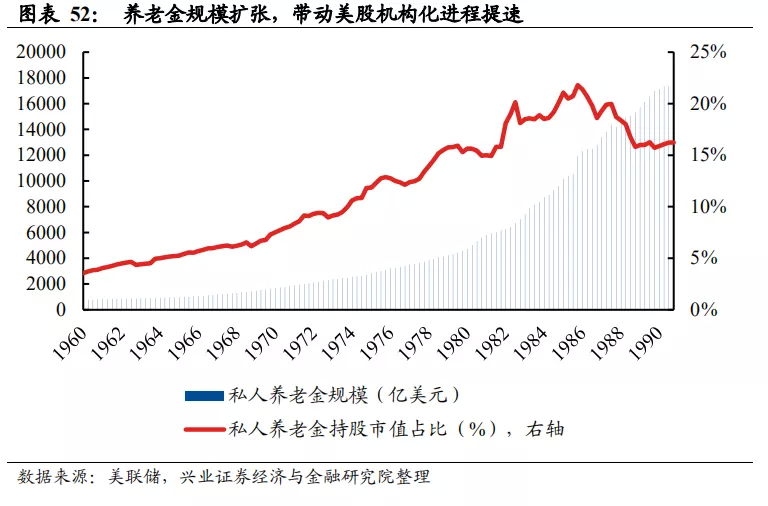

(2)1974年美國政府頒佈實施了《僱員退休收入保障法》(ERISA),將原來企業養老保險“現收現付制”改爲獨立於企業僱主資產的“基金制”,同時爲了降低企業僱員養老金損失的風險,美國政府要求企業僱主向聯邦政府成立的養老金擔保公司(PBGC)繳納保險費,另外,該法案還歷史性地提出了個人養老金賬戶(IRA)的概念。1978年,美國國內稅收法第401條新增第(K)項,該條款給予了僱主和僱員雙方稅收優惠,大大激發了兩方建立和參與僱主養老金計劃的積極性。IRA計劃和401(K)計劃的出現加速了美國養老金規模擴張,有利於美股機構化進程提速。截至1978年底,私人養老金規模上漲超50%至4130億美元,其持有的美股市值佔比增長3.7pct至15.5%。養老金這類偏好價值投資的長錢入市有利於與股市上漲形成正循環,1978 年創設401(k)條款之後的半年,股市上漲至階段性高點。

整體來看,基本面復甦並維持繁榮,流動性先鬆後緊,美股“先揚後抑”,道指與標普500的累計漲幅爲30%和40%。從驅動力來看,標普500全部漲幅中,估值貢獻了14%的漲幅,盈利貢獻26%的漲幅。

行業表現方面,房地產、工業以及信息技術板塊領漲市場,累計漲幅爲114%、79%和63%。其中,(1)房地產板塊漲幅較大的核心邏輯是貸款利率下行拉動居民購房需求回暖以及房價的上漲,1975-1978年美國新屋銷售量和開工數量持續上行、OECD美國實際房價指數也處於新一輪上升週期,在前期跌得過慘後,房地產行業量價齊升的高景氣使市場對整個開始價值重估;(2)工業部門產能利用率以及製造業PMI中新訂單分項的持續回升指向工業需求快速復甦,工業企業盈利得到支撐,截至1978年,美國全部製造業企業利潤上漲156%,排名靠前;(3)信息技術行業表現較好的原因主要來自估值,首先,低利率環境對成長行業更有利,信息技術行業有拔估值的空間,其次,1975年IBM研發出全球第1臺個人小型電腦,提升市場對信息技術行業的盈利預期。

2.5、1979年:通脹惡化,股市震盪上行

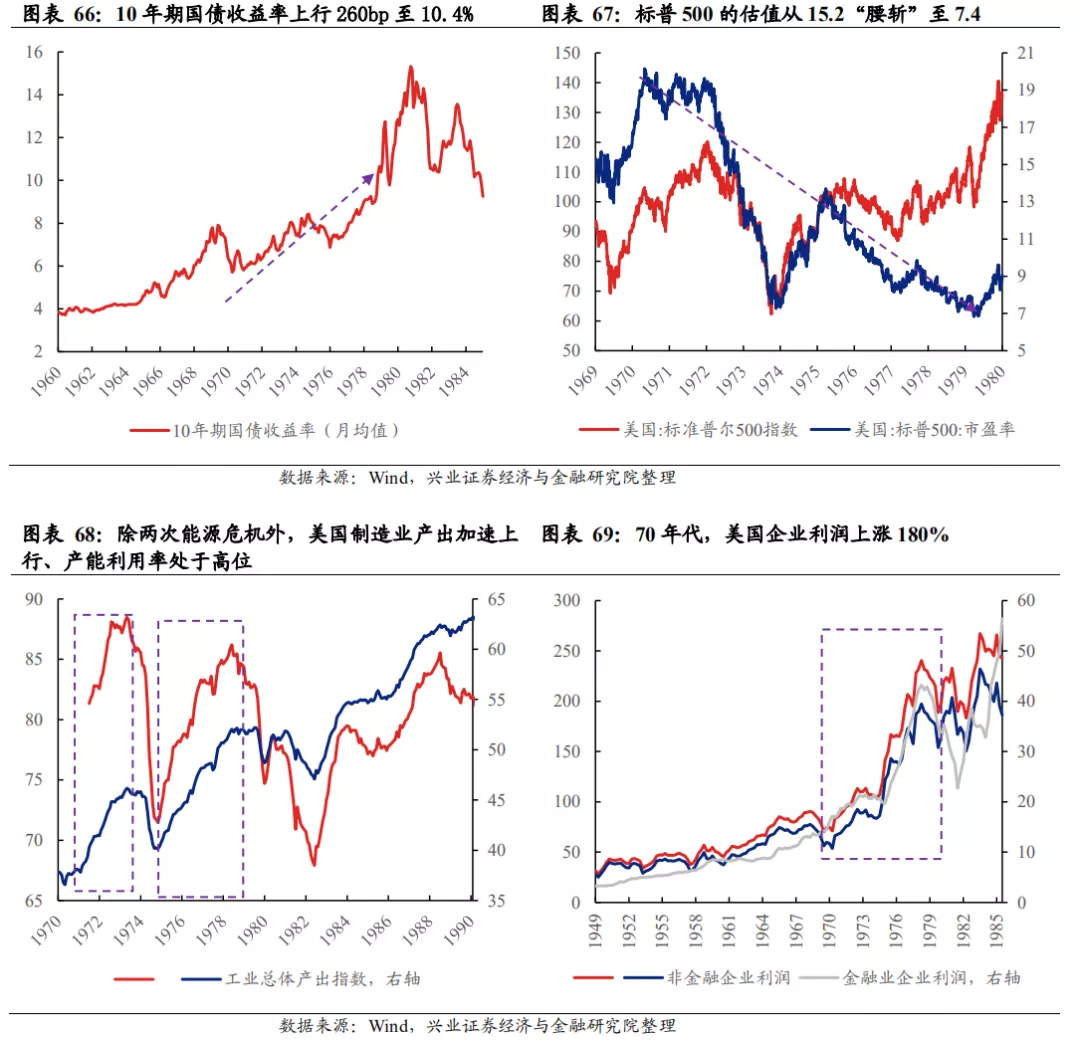

流動性:原油價格飆升進一步惡化通貨膨脹,疊加沃克爾上臺,美聯儲推出史上最鷹派的貨幣政策。1978年底,因爲伊朗發生推翻巴列維王朝的革命,所以伊朗停止輸出石油60天,供給短缺使原油價格從每桶13美元猛增至1980年的34美元,而飆升的原油價格使美國CPI同比在一年內由9%上行至13.3%。有趣的是,高企的物價並未引發無風險利率的上行,直到8月6日,沃克爾上臺後,10年期國債收益率才由年初的8.9%漲至年底的10.3%,期間一度突破11%。我們認爲這是因爲市場提前預感到沃克爾將以及其緊縮的貨幣政策以遏制通脹。事實上,他也確實如此,沃克爾於10月6日宣佈一次性加息100bp,並且將貨幣供應量作爲貨幣政策的中介目標。

基本面:高通脹遏止宏觀經濟和微觀企業盈利增速。宏觀視角下,美國GDP同比由從6%以上的高增速逐步遞減至1.3%、個人消費支出增速累計下滑2.3pct、國內私人投資更是於1979Q4萎縮至負增長、出口增速由18.8%降至10.5%;微觀視角下,1979年,美國企業利潤(經存貨價和資本消耗調整)的四個季度的增速分別是19%、5.2%、1.6%和-5.6%,代表了不斷邊際降低的盈利增速。

1979年,儘管分子端基本面衰退,疊加分母端無風險利率走高,但市場卻走出一輪小牛市,道指、標普500及納指全年漲幅爲4.2%、12.3%、28.1%。從驅動力來看,根據DDM模型,當盈利與估值同時向下的時候,美股上漲的動力只有可能來自市場風險偏好和情緒的提升,事實上我們也能看到1979年標普500成交量加速上行。我們認爲沃克爾上臺前,10年期國債收益率表徵的流動性未邊際降低對市場來說就是好消息;沃克爾10月6號發言後,鷹派貨幣政策短暫地使估值和美股回調,但之後不久,出於對美聯儲新任主席能夠抑制長達10年的通貨膨脹的信心,市場風險偏好再次回升。

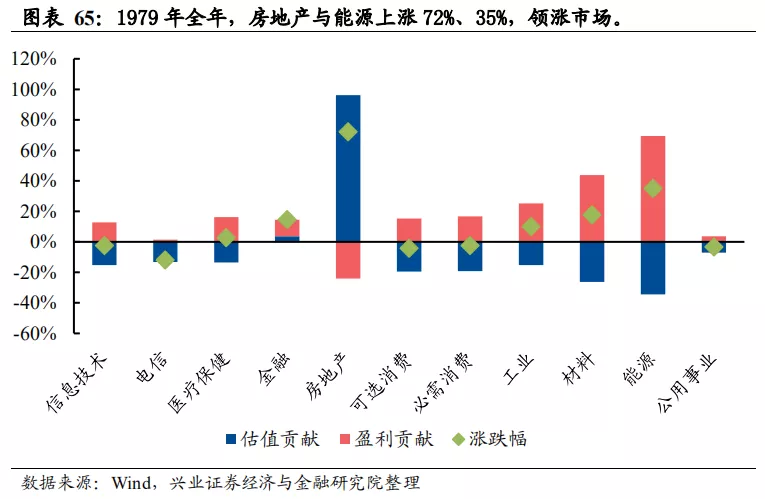

行業表現方面,1979年全年,房地產與能源上漲72%、35%,領漲市場。(1)房地產行業上漲的核心邏輯是價值重估,OECD實際房價指向1979年的房地產市場處於景氣增長時期的“下半場”,出於對行業的高行業預期,資金涌入相關企業,估值貢獻了它全部的漲幅;(2)能源行業上漲是漲價邏輯,1979年,WTI(布倫特)原油現貨價同比增長160%、125%,原油價格飆升使能源類企業利潤有明顯的增長,盈利爲錨,拉動能源板塊漲幅靠前。

2.6、70年代整體:估值回落的10年,行業分化的10年

從驅動力來看,標普500的全部漲幅均來自於盈利基本面的貢獻,估值貢獻爲負。分母端,由於通脹整體出於高位,所以在美聯儲實際加息和市場加息預期的共同作用下,長端利率呈上行趨勢,截至1980年,美國10年期國債收益率上行260bp至10.4%,流動性邊際收緊對美股估值造成極大的均值迴歸壓力,標普500的PE從15.2“腰斬”至7.4,對標普500造成-446%的負貢獻;分子端,儘管70年代並不是美國宏觀經濟最出色的時期,但剔除兩次石油危機時期後,該時段美國製造業產出加速上行,產能利用率也處於80%以上的高位,指向下遊需求的旺盛,疊加CPI和PPI上漲,量價齊升邏輯賦予了美國企業較高的盈利漲幅,70年代美國企業利潤(經存貨計價調整)增長180%,顯著高於50年代的80.3%和60年代的52.5%。

行業層面,70年代是週期股的春天,而消費股也並不抗通脹,成長板塊則顯著回調。

l 2.6.1、70年代:週期股的春天

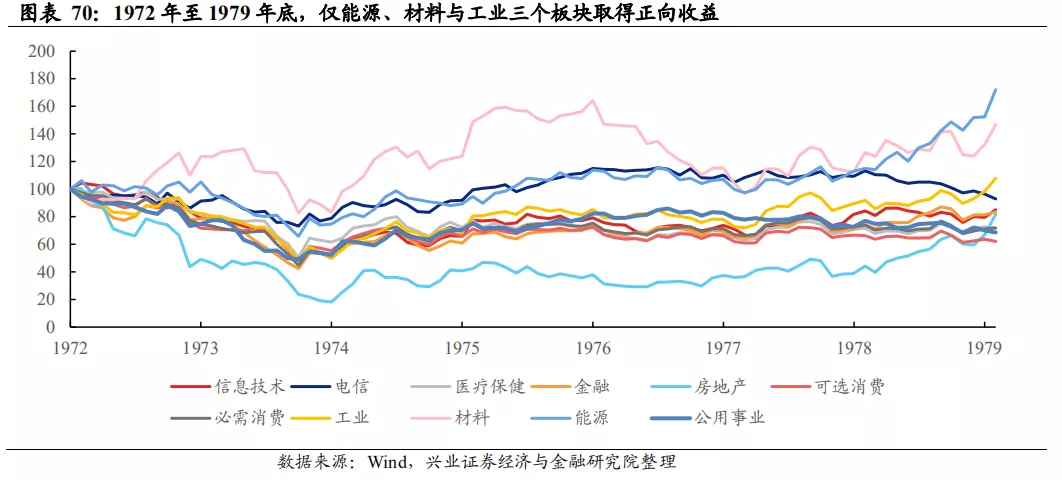

受益於大宗商品漲價的邏輯,週期行業的基本面有較強支撐,疊加其低估值所提供的更高的安全邊際,更強勁分子端盈利與分母端更小的回撤使能源與材料板塊領漲市場,截至1979年底,二者的漲幅爲43.6%和40.7%。此外,工業行業也錄得2.6%的漲幅,是70年代僅有的三個取得正向收益的一級行業。

盈利方面,兩次能源危機造成的通貨膨脹屬於成本推動型通貨膨脹,疊加彼時美國下遊需求相對較弱,偏上遊的能源與材料企業提價能力更強,中遊製造次之,下遊偏弱,所以上週資源品行業的盈利漲幅比中下遊行業更明顯。以石油龍頭(埃克森美孚)爲例,不僅整個70年代公司的營收與淨利潤均呈現出穩定上升趨勢,兩次石油危機前後更是出現了劇烈的增長,其中企業淨利潤在兩次危機爆發的當年更是錄得50%的漲幅,明顯高出增速中樞,表徵了企業盈利極爲受益商品價格的上漲。。

估值方面,由於能源與材料板塊的PE在70年代初期排名靠後,疊加滯脹時期業績確定性更強、更吸引投資者,所以能源與材料行業在70年代所遭受的“殺估值”幅度更小,分別爲47%和50%,在所有行業中排名靠後。

l 2.6.2、70年代:消費股並不抗通脹

1972-1979年底,必需消費和可選消費的累計跌幅爲-27%和-33%,表現排倒數前三,消費股不抗通脹的邏輯是價格傳導機制的不通暢和居民消費的邊際降低:

(1)價格傳統機制不通暢:上中遊能源與材料漲價幅度大於下遊消費行業。70年代的通貨膨脹是由外部黑天鵝事件衝擊、使供給大幅收縮所造成的,屬於成本推動型通脹,70年代美國的下遊需求並不算很旺盛,所以偏下遊的消費行業的漲價能力弱於上遊能源和原材料行業,通過觀察PPI和CPI分項同比之差,我們可以明顯看出上遊產品的漲價能力強於下遊。

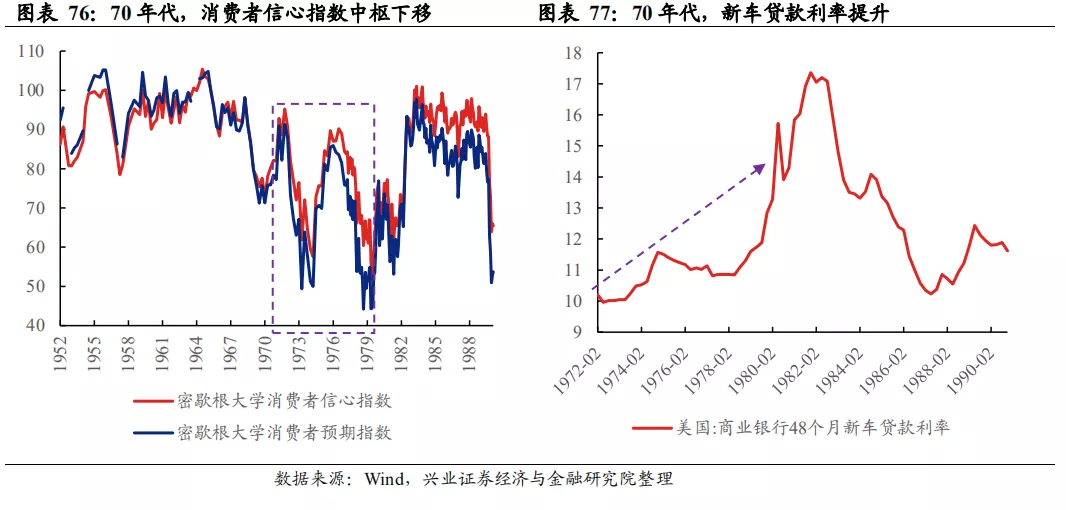

(2)居民消費邊際降低:受消費意願和能力降低的拖累,美國居民消費支出減少。一方面,儘管高通脹時期理應加大消費支出以減少貨幣貶值所帶來的負面作用,但70年代除了“脹“還有“滯“,對於經濟的不樂觀預期削弱了人們的消費意願,該時期,密歇根大學消費信心指數由80下行至61;另一方面,累進制稅率下,通貨膨脹降低了居民的實際收入,70年代美國居民人均可支配收入(不變價)累計增長23.5%,較60年代的37.5%大幅放緩。此外,通脹引發的高利率也不利於消費的增長,以可選消費中的汽車爲例,該階段商業銀行的48個月新車貸款利率由10%升至16%左右,試想有多少人會以如此高的利率購買汽車呢?

l 2.6.3、70年代:遭遇戴維斯“雙殺”的科技股

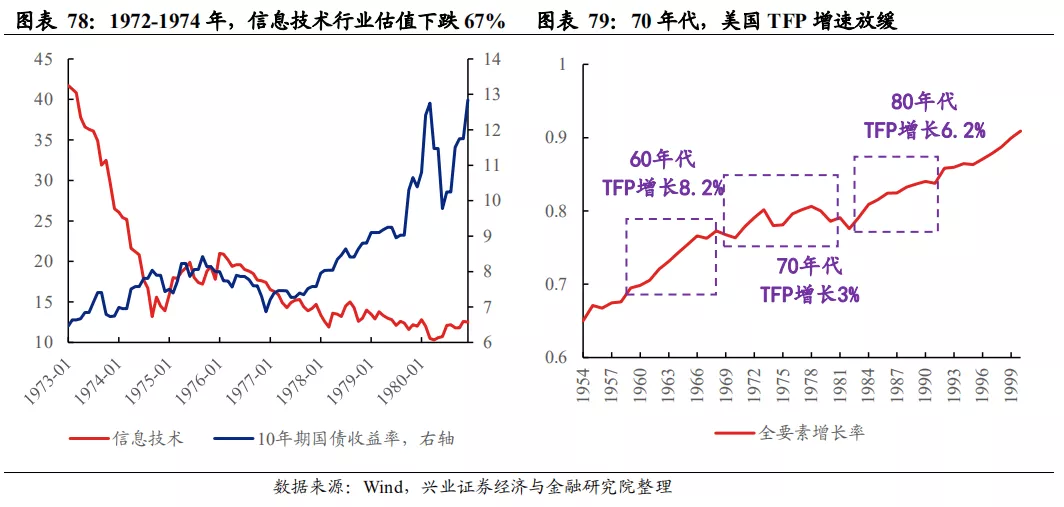

科技技術研發放緩,使信息技術板塊基本面邊際受損,疊加高利率環境對成長行業的高估值“不友好”,截至1979年底,信息技術板塊下跌近24%。分母端,美國10年期國債收益率上行260bp至10.4%,流動性收緊使信息技術行業的估值下跌超70%(主要是1972-1974年熊市期間,PE下跌67%)。分子端,相比於60年代不斷涌現出新的電子產品和80年代開啓的個人PC時代,70年代是美國科技史上一個較爲“尷尬”的時期,70年代全要素增長率漲幅僅3%,顯著低於50年代的18%和60年代的8.2%。;此外,日本的崛起同樣侵蝕了美國在電子領域的貿易份額,進一步削弱科技行業的基本面。

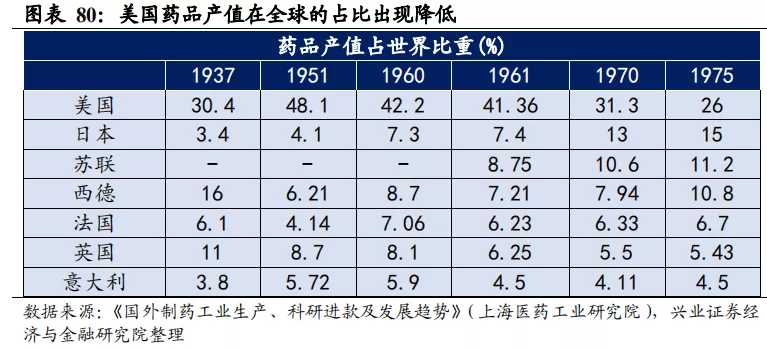

70年代政府加強對藥物的限價,疊加日德等國家醫藥企業的崛起,美國醫療保健公司盈利能力受損,拖累行業下跌26.1%。分子端,1970年,尼克鬆上臺後推出了《穩定法案》(EconomicStabilization Act of 1970)以實行價格和工資管制,據Coele和Sullivan的研究,這項法案嚴重挫傷行業內企業的利潤空間;1972年,美國政府宣佈廢棄369種藥品,進一步減少了藥企的營收來源。此外,隨着日本和德國經濟和技術競爭力的提升,美國藥企面臨較大的挑戰、市場份額出現下滑,美國藥品產值佔世界總產值的比重由1970年的31.3%下滑至1975年的26%。分母端,類似於科技股的邏輯,流動性收緊時期,估值處於高位的醫療股面臨較大的回調壓力。

風險提示

本報告爲歷史分析報告,不構成任何對市場走勢的判斷或建議,不構成任何對板塊或個股的推薦或建議。

More Content