本文來自格隆匯專欄:李迅雷,作者:陳興

新冠疫情爆發以來,大宗商品價格經歷了“過山車”式的大起大落,例如WTI原油期貨價格在去年4月曾一度降至負值,令人大跌眼鏡,而今年11月初又已經回升到超過80美元/桶,國內的鋼鐵和煤炭價格也在去年低迷的基礎上,今年紛紛創下新高。價格的劇烈波動一時之間使得市場無所適從,捉摸不定的供需狀況也難免令人迷惑。事實上,如果撥開短期擾動的“迷霧”,以長期的視角對大宗商品價格走勢進行抽絲剝繭,會發現其脈絡頗為清晰,而這也正是宏觀研究的意義所在。

概要

自上而下看大宗:樣本是關鍵。大宗商品無疑在經濟中處於舉足輕重的地位。但由於其品類龐雜,給自上而下的分析帶來難度,很可能陷入“以偏概全”:一方面,容易混淆價格變化的時間層次,過於重視短期價格波動而誤把週期變化當作長期趨勢;另一方面,容易混淆部分和整體的區別。我們利用囊括種類更為豐富、時間序列更長的樣本有效地克服了以上困難。

全球大宗商品實際價格仍處週期下行期。我們發現,1900年以來大宗商品實際價格共經歷了三輪大幅上升時期,分別在一戰前後、20世紀70年代至80年代初和20世紀末至21世紀初。而1970年是大宗商品價格波動的分水嶺在其後價格波動明顯加大。出乎此前預料的是,大宗商品價格多數時間裏和全球貿易變化呈現出此消彼長的關係。進一步地,我們從全球大宗商品價格走勢之中分離出不同時間尺度下的變化情況。

首先,從長期趨勢上來看,全球大宗商品實際價格中樞在一百多年的時間裏略有抬升。其次,全球大宗商品價格存在着較為規律的週期波動,這一週期約為30-35年左右,基本上等同於一輪房地產週期的長度,目前全球大宗商品價格仍處於週期下行期,根據對歷史價格的週期波動規律演繹,我們預計下一次價格低點很可能出現在2026年左右,距當前還有約四五年的時間。最後,短期景氣指標近來尚屬平穩,並沒有給出確定性的方向。

哪類商品價格即將觸底反彈?我們按照價格變動的不同特徵將樣本分為農副產品、能源品和金屬及礦產三類。首先,對於農副產品而言,從長期趨勢上來説,其實際價格中樞在百年多的時間裏有着顯著下降,我們認為,這主要應歸功於技術進步帶來的產出效率提升。從週期波動來看,農副產品週期大約為30-40年左右,目前其仍處於週期下行期,根據對歷史價格的週期波動規律演繹,我們預計下一次價格低點約在2028年-2038年出現,據目前接近十年。

其次,對於能源品而言,其實際價格中樞在百年多的時間裏顯著上移。能源品和礦產品產量受到探明儲量等存量因素的約束。更為特殊的是,能源品的替代品相對較為稀缺,這也使得實際價格中樞隨着經濟發展而得以抬升。能源品價格週期持續時間約在28-35年左右,目前能源品價格也處於週期下行期,根據對歷史價格的週期波動規律演繹,我們預計下一次價格低點約出現在2023年-2030年,距目前最快還有兩三年。

最後,對於金屬及礦產品,從長期趨勢上來講,其百年多時間裏實際價格中樞基本保持穩定。雖然同樣作為開採出的大宗商品,但金屬及礦產品包含種類相對豐富,而相互之間的可替代性也比較強,因此價格中樞走勢穩定。金屬及礦產品週期持續時間約在20-30年左右,目前金屬及礦產品價格很可能即將觸底反彈,週期低點或將較快出現。

大宗價格變化或引發全球產業和區域結構調整。首先,宏觀層面關注大宗商品價格對通脹的影響,不過事實上,勞動力市場短缺而非大宗商品價格才是決定通脹趨勢的主要因素。從美國當前情況來看,結構性勞動力短缺依然比較明顯,這或將帶動美國工資水平繼續攀升,通脹增速中樞很難快速下移。據此,我們認為,當前美聯儲貨幣政策的轉向很大程度上是通脹高企“倒逼”的被動調整,而不是經濟強勁復甦帶來的主動應對,這也就意味着,通脹水平的高居不下很可能使得政策收緊步伐有所加快。目前預期美聯儲明年加息的概率大幅上升。而如果美聯儲選擇加息的方式來應對通脹上行,則意味着美元指數或將趨於走強,人民幣匯率恐將有貶值壓力。

其次,各類大宗商品價格變化規律的不同,會給各行業成本帶來差異化的影響,進而引發產業結構的深層次調整。例如農副產品實際價格中樞的趨勢下移,意味着依賴於這類產品作為投入品的行業成本面臨下降,如果需求端能夠保持較高景氣度,則行業利潤從中長期來看有望得到增厚。而如果行業投入對於實際價格長期趨勢上行的能源品和週期波動或將觸底反彈的金屬品有較強依賴,一旦行業需求端面臨景氣度下行,就可能形成對於利潤的“雙重擠壓”。

最後,大宗商品價格變動同樣會影響到全球的地緣經濟乃至政治格局。多數經濟體通過加大財政資源投入的方式來應對疫情衝擊,使得財政赤字規模有所擴大,公共債務壓力上升。如果金屬及礦產品等大宗商品價格能夠步入週期上行期,則會緩解這類資源品主要出產國的財政壓力,像東南亞的印尼和南美的智利、祕魯等部分經濟體或將受益。而如果原油價格上行態勢短期無法持續,則中東主要產油國財政壓力可能會有加大,地緣政治風險難以降温。此外,從五到十年的時間維度來看,貿易和大宗商品價格變化使得在全球產業分工鏈條上的中游製造國,發展壓力會有明顯加大。而我國在此時通過推進碳達峯碳中和的國家戰略,倒逼產業結構向高級化轉型,是對全球經濟發展環境變化的主動和提前應對。

1

自上而下看大宗:樣本是關鍵

自上而下分析不易,兩類變化容易混淆。作為生產的基礎原材料,大宗商品無疑在經濟中處於舉足輕重的地位。但由於其包含的品類較為龐雜,給自上而下的分析帶來不小的難度。對於具體的某種或某類商品,或許不少研究能夠論述得頭頭是道,而談及大宗商品價格的整體走勢,則往往語焉不詳。少數涉及到這一問題的文章,也很難避免陷入“以偏概全”的境地:一方面,容易混淆價格變化的時間層次,過於重視短期價格波動很可能導致簡單的線性外推,誤把週期變化當作長期趨勢;另一方面,容易混淆部分和整體的區別,產值規模較高的商品固然值得重視,但也並不能夠完全替代大宗商品的總體走勢。不過,利用經濟歷史學家David S. Jacks所構建的數據庫,我們有效地克服了以上兩大困難,從而能夠取得對大宗商品價格走勢更為清晰和全面的把握。

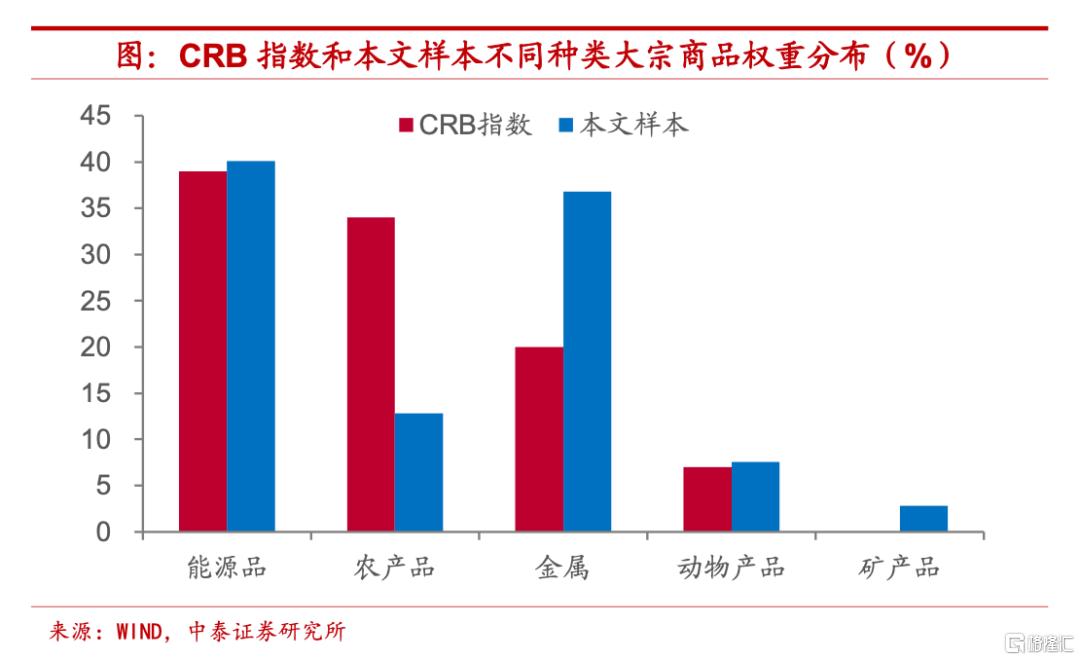

樣本囊括更為豐富,包含品類達CRB兩倍。相比於市場使用較為普遍的CRB指數,我們的樣本所包含的大宗商品種類更為豐富,這樣可以在很大程度上避免對於整體趨勢的誤判。目前CRB指數包含19種大宗商品價格,涵蓋能源品、農產品、金屬和動物產品四大種類,而相比之下,本文所使用的樣本包含40種大宗商品,除了CRB指數中的四大類別以外,將鐵礦石、鋁土礦和磷酸鹽等部分金屬和非金屬礦產品價格也納入到樣本之中。

能源、金屬佔比較高,農產品比重被動降低。從各品類的權重佔比上來看,兩類指數能源品權重相差不大,均在40%左右,動物產品權重佔比也基本相當,均在7%上下。但在金屬的權重上,本文樣本要明顯高於CRB指數,主要原因在於樣本中包括了產值規模較高的鋼鐵,而CRB指數中並未涵蓋這一品類,另外,本文樣本包含的其它工業金屬也要比CRB指數更為豐富。而由於金屬權重較高,本文樣本中農產品的權重佔比要明顯低於CRB指數,但CRB指數農產品只包含8個品類,本文樣本中農產品共包含16種,是CRB數量的2倍,除了橙汁和大豆之外的CRB中農產品種類本文樣本均有覆蓋。

2

全球大宗商品實際價格仍處週期下行期

時間跨度超過百年,聚焦實際價格走勢。不僅在商品種類上更為豐富,本文樣本超過一百年的時間跨度,使得我們能夠更為有效地識別出價格的長期變化,而基於較短時間的價格數據所做的分析,很容易把短期波動和長期趨勢混為一談。此外,本文樣本中的價格數據為實際價格,之所以採用實際值而非名義值,一方面,是為了將分析聚焦於大宗商品自身,而剔除掉普遍的物價上漲對於大宗商品價格走勢的影響,例如,在弱美元週期內大宗商品名義價格往往走高;另一方面,多數經濟週期是由實際因素而非名義因素驅動,這也能夠和後文對於價格的週期波動分析相對應。

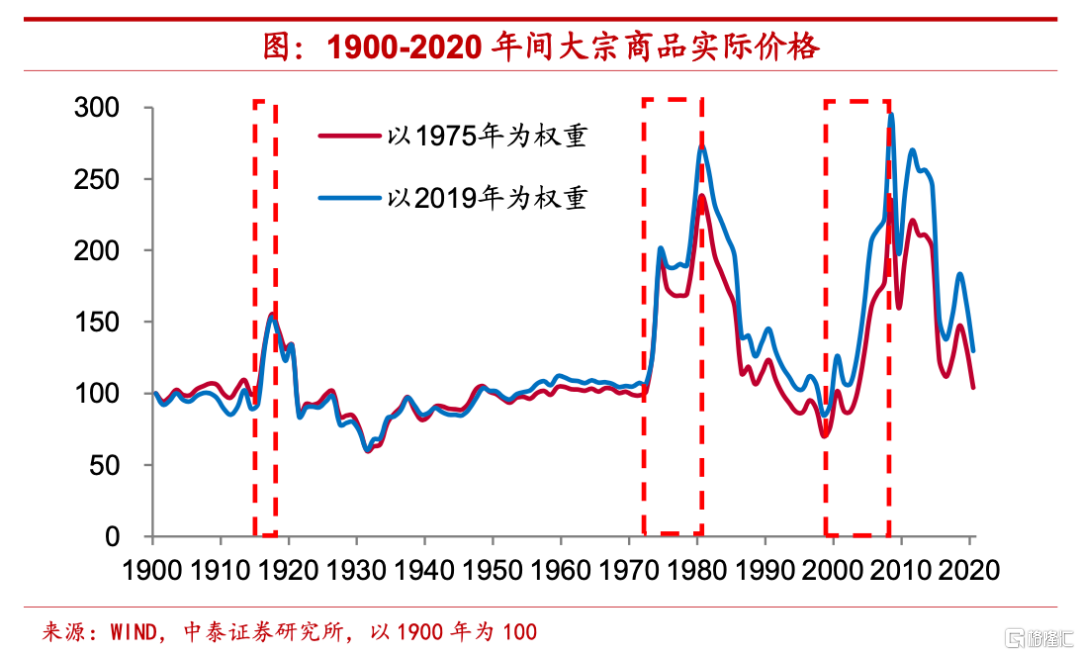

我們發現,不論是以1975年還是以2019年的商品產值作為權重,1900年以來大宗商品價格共經歷了三輪大幅上升時期。

第一次發生在一戰前後。“薩拉熱窩”事件爆發的1914年,大宗商品價格指數不足100,低於1900年的水平,但1917年已超過155,三年時間上漲接近60%,直到1921年,大宗商品價格指數才回落到低於一戰前的水平。

第二次大幅上漲貫穿於20世紀70年代,甚至延續到80年代初,即人們耳熟能詳的“大滯脹”時期,其中兩次石油危機對價格大幅抬升起到了推波助瀾的作用。1971年大宗商品價格指數只有98.5,還不足1900年的水平,而1980年大宗商品價格指數已經飆升到237.6,不足十年的時間裏漲幅高達141%。

第三次大幅上漲出現在20世紀末至21世紀初。1998年大宗商品價格指數剛剛超過70,而到2008年已經達到235,十年時間裏漲幅超過200%,事實上,這一時期大宗商品價格的上漲幅度甚至要超過上世紀70年代,這或得益於東南亞國家特別是中國與全球經濟聯繫的加深。

1970年是大宗商品價格波動的分水嶺。從大宗商品價格的百年走勢中,能夠看到1970年是一道分水嶺。在1970年之前,全球大宗商品價格走勢相對平穩,而1970年之後,大宗商品價格的波動明顯加大,這或許意味着供給因素對於大宗商品價格的影響有所提高。近年來全球大宗商品價格的波動更為劇烈,如果按照由高到低的價格排序,2019年全球大宗商品價格指數處於前75%-80%的分位區間,而2020年已經回落到60%-65%的分位區間。

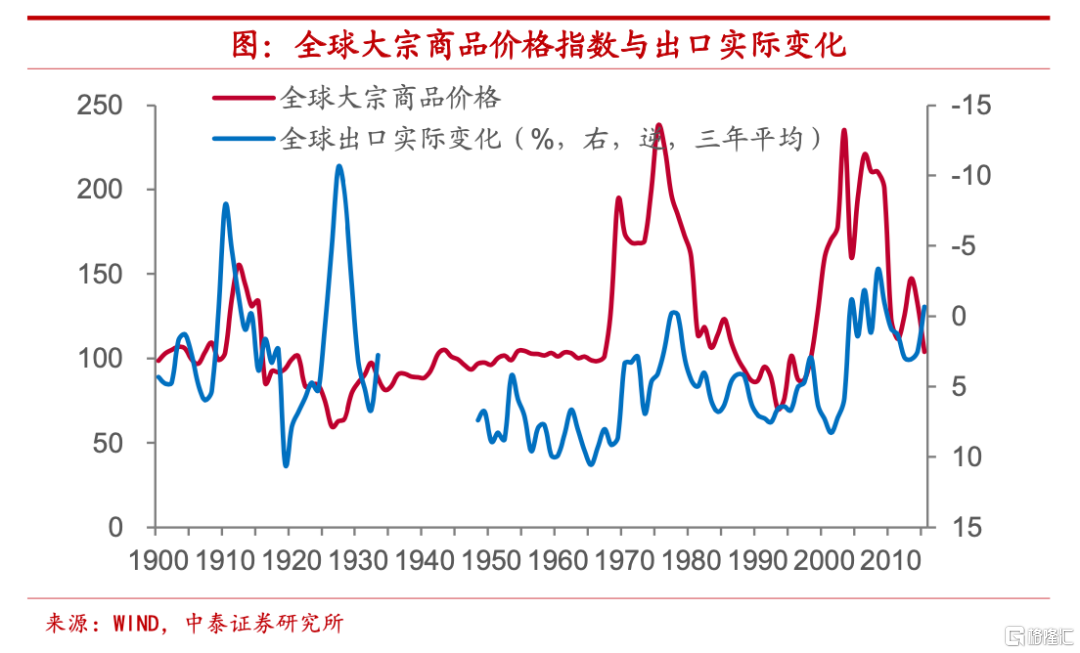

大宗商品價格與全球貿易“此消彼長”。出乎此前預料的是,大宗商品價格多數時間裏和全球貿易變化呈現出此消彼長的關係。一方面,全球貿易特別是出口的強勁增長雖然對大宗商品需求構成有力拉動,但貿易增長本身具有降低成本的效應,能夠緩和局部地區供需矛盾帶來的價格高企;另一方面,原材料價格的大幅上漲也會使得出口價格隨之被動抬升,進而拖累貿易量的增長。從這個角度來説,如果中美貿易能夠從特朗普時代的“脱鈎”風險轉向拜登時代的再合作,在一定程度上能夠起到抑制大宗商品價格上漲的作用。

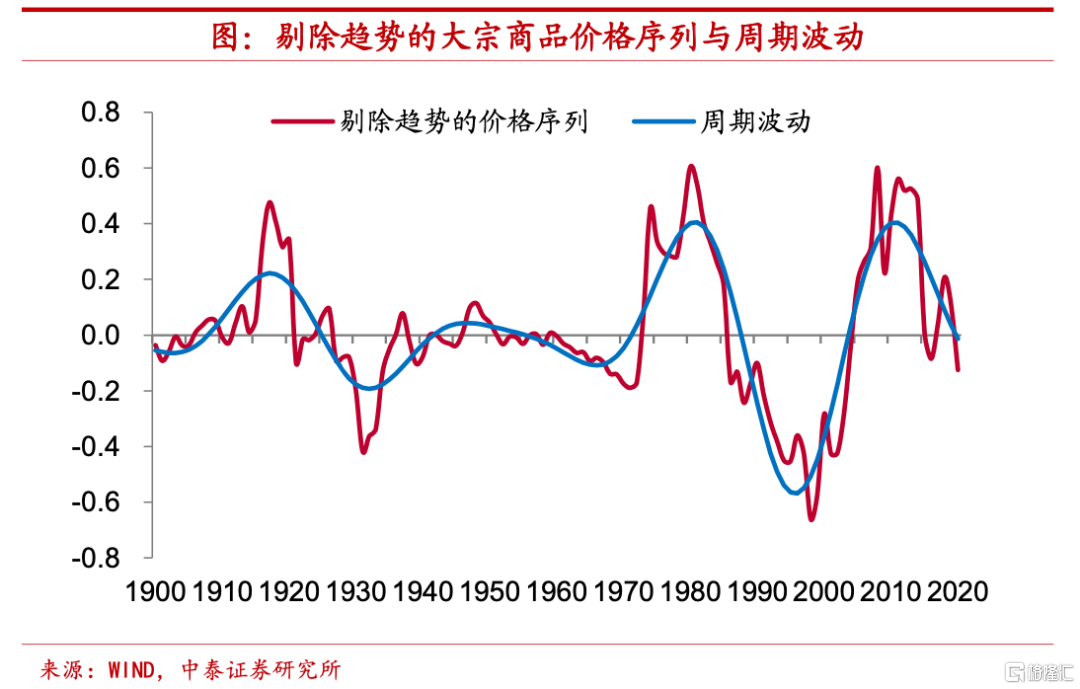

進一步地,由於在不同時間尺度下價格的變化規律有着顯著區別,我們從全球大宗商品價格走勢之中分離出長期趨勢、週期波動以及短期景氣變化,由此來判斷價格可能的演進方向。

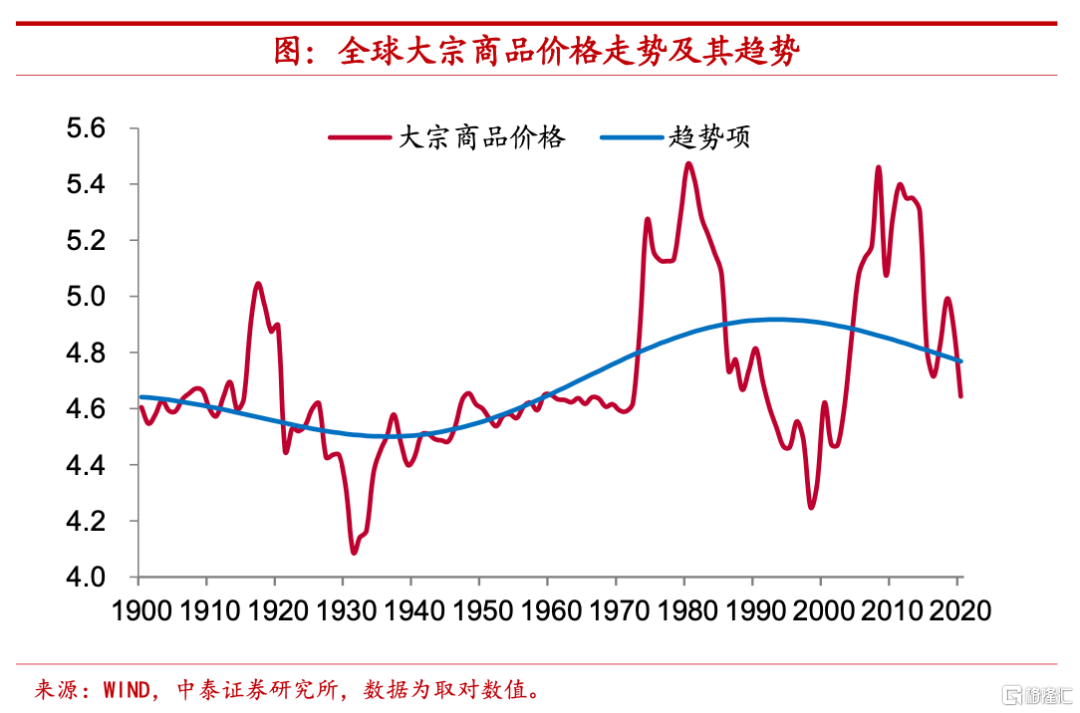

大宗價格長期趨勢,中樞水平略有抬升。從長期趨勢上來看,全球大宗商品實際價格中樞在一百多年的時間裏略有抬升,而這其中經歷了一段變化過程。1900年開始全球大宗商品價格趨勢事實上先是有所下滑,直到1937年達到低點,其後開始見底回升,並於1993年左右達到頂點,而在這之後價格中樞略有回落,不過從整體趨勢上來看,目前全球大宗商品價格水平仍要高於1900年。

三十年的週期波動,低點出現五年之後。而在剔除掉趨勢項之後,全球大宗商品價格存在着較為規律的週期波動,這一週期約為30-35年左右,這基本上等同於一輪房地產週期的長度。從1900年以來的時間序列來看,大宗商品實際價格的週期頂點共出現了四次,分別在1917年、1947年、1981年和2011年,而低點共出現三次,分別在1932年、1966年和1996年。按照這個規律來推斷,目前全球大宗商品價格仍處於週期下行期,根據對歷史價格的週期波動規律演繹,我們預計下一次全球大宗商品價格低點很可能出現在2026年左右,距當前還有約四五年的時間。

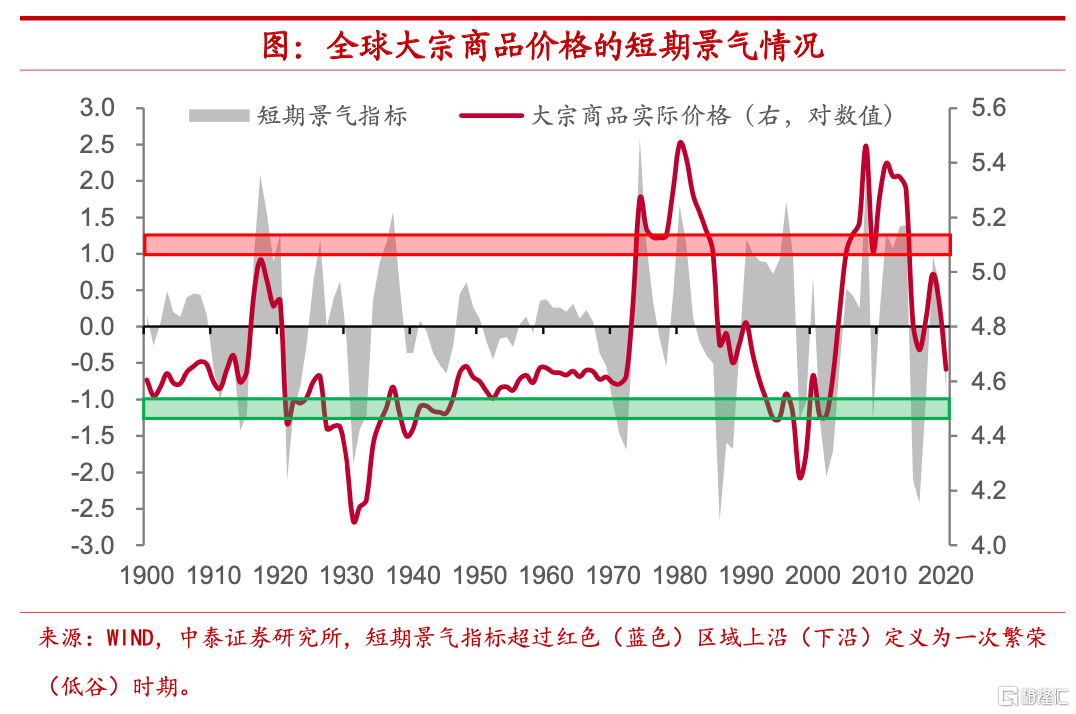

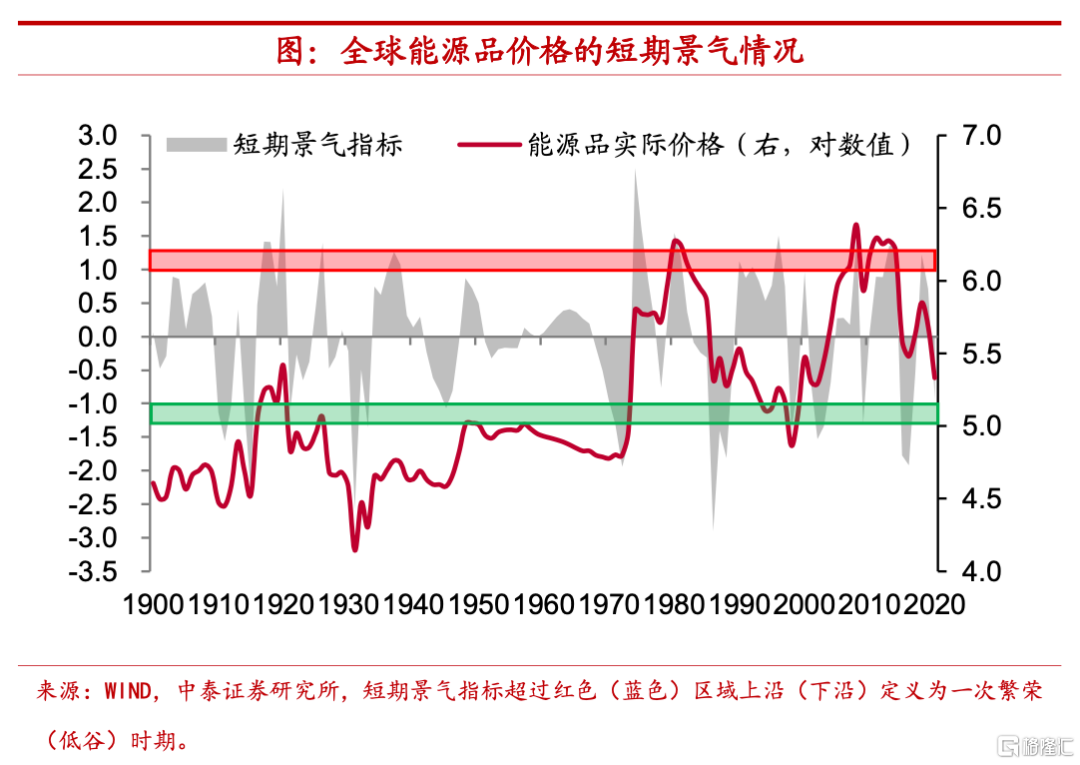

景氣並無確定方向,近年走勢較為平穩。剔除掉趨勢項和週期項所構建的指標,能夠在一定程度上反映大宗商品價格變化的短期景氣程度,據此可以劃分處於繁榮、平穩還是低谷時期。而從短期景氣指標所反映的情況來看,2017年以來全球大宗商品價格剔除掉趨勢和週期後的波動尚屬平穩,並沒有體現出確定性的方向。

3

哪類商品價格即將觸底反彈?

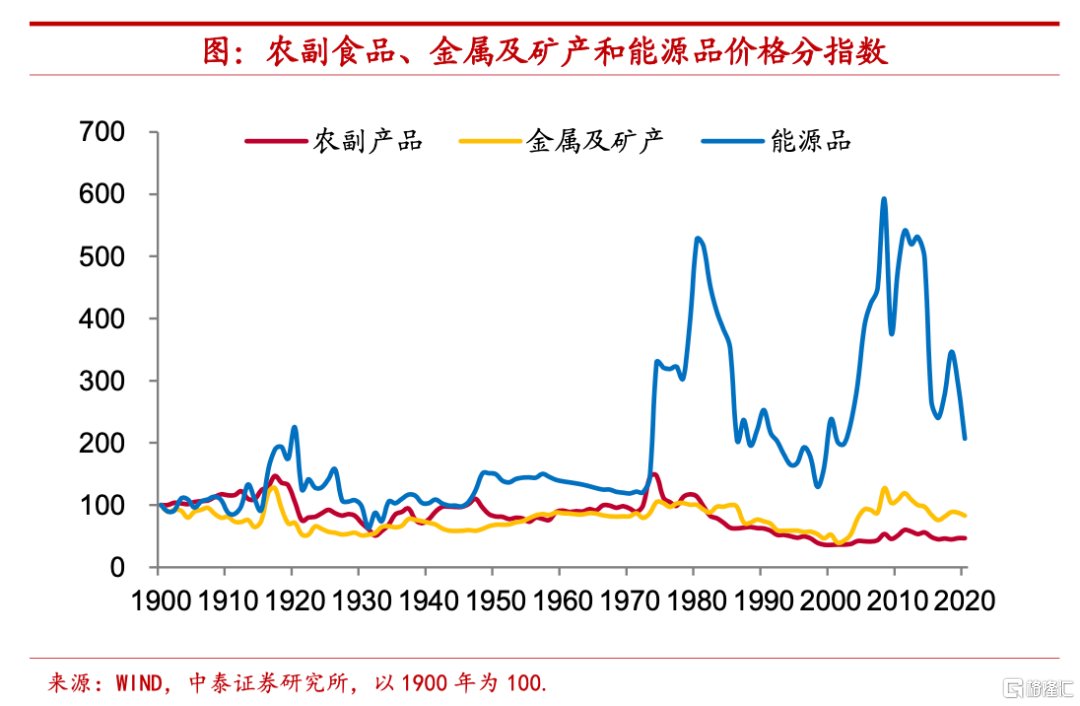

大宗商品一分為三,不同類別規律有異。由於大宗商品所包含的種類較為豐富,而不同類別商品價格變化遵循的規律又全然不同,因此,前文所描繪的大宗商品價格整體走勢事實上是不同類別商品價格變化疊加的結果。我們按照價格變動的不同特徵將本文樣本中的大宗商品劃分為農副產品、能源品和金屬及礦產三類。下圖清楚地表明,1970年以來全球大宗商品實際價格波動性的加大主要來自於能源品的貢獻。

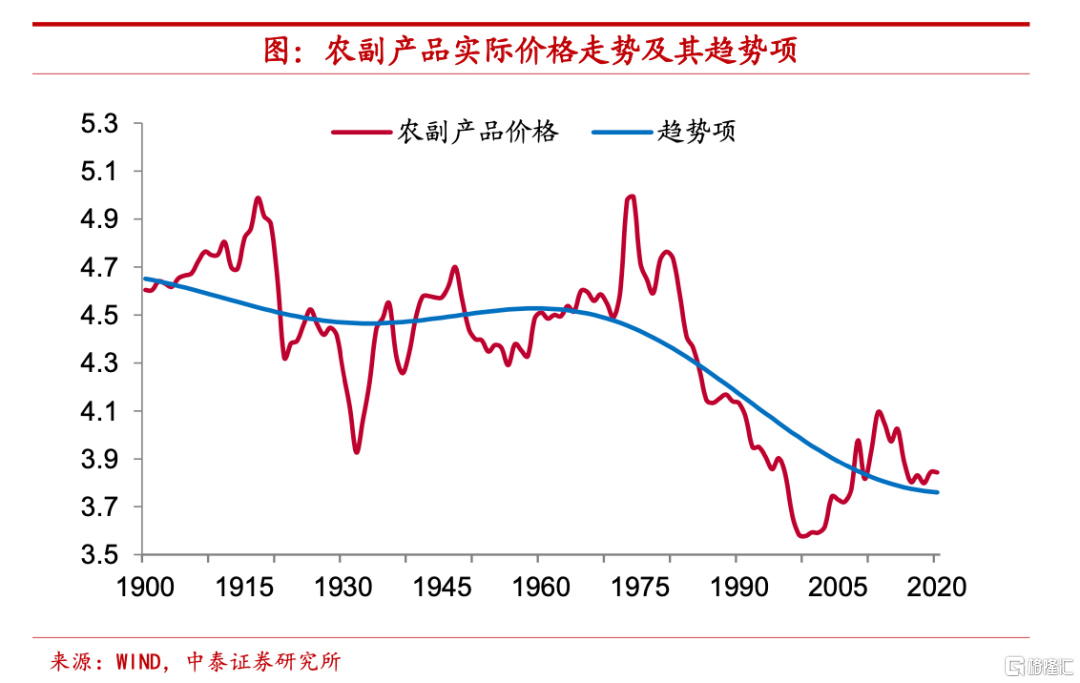

農副產品百年趨勢,實際價格有所下降。首先,我們來看農副產品的價格變化情況。從長期趨勢上來説,農副產品實際價格中樞在百年多的時間裏有着較為顯著的下降。1900年時農副產品價格指數對數的趨勢項約為4.65,而2020年時這一指標僅約為3.76,大約是1900年水平的80%左右。

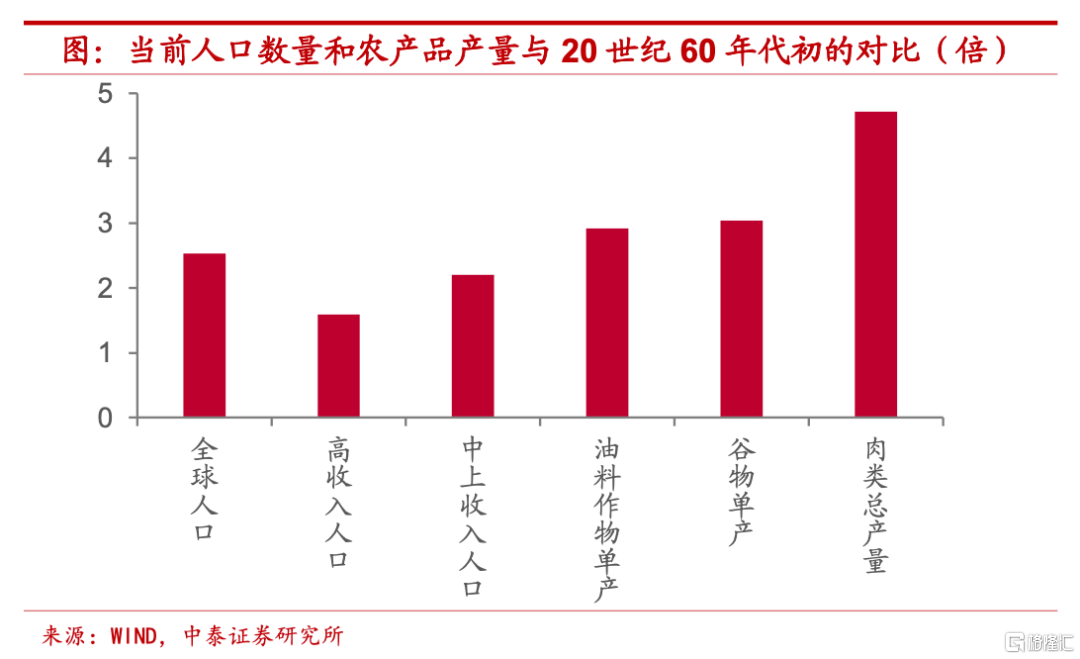

技術進步提升效率,單產增幅超過人口。之所以農副產品價格長期趨勢能夠有所下移,我們認為,這主要應該歸功於技術進步所帶來的產出效率提升,由於農副產品多數來自於種植或者飼養培育,相比於其它兩大品類,技術進步帶來的農副產品產出增加並不會受到存量約束。2020年全球人口約是1960年的2.5倍左右,其中購買力較強的高收入經濟體人口和中等偏上收入經濟體人口分別是1960年的1.6倍和2.2倍,而2019年全球穀物和油料作物的單產大約是1961年的3倍左右,全球肉類總產量更是達到1961年的4.7倍。

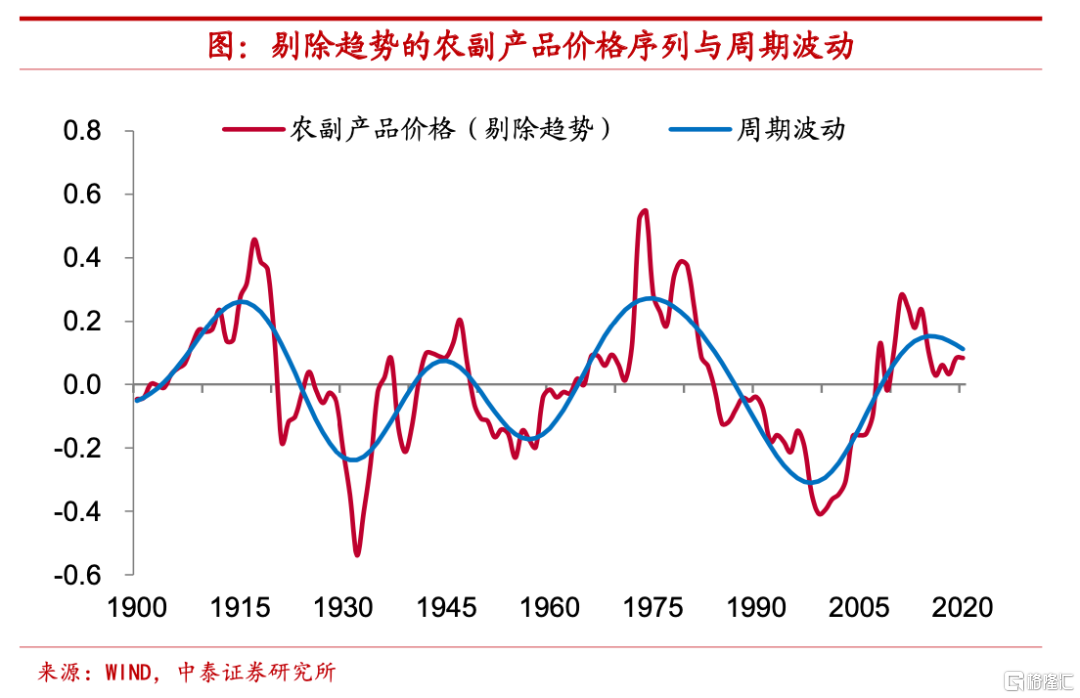

週期仍處下行時期,低點距今或有十年。而對剔除掉趨勢項的農副產品價格進行分析,我們發現,其同樣有着較為明顯的週期規律,這一週期大約為30-40年左右(前幾輪週期約為30年,最近的這輪週期時間有所拉長)。從1900年以來的時間序列來看,農副產品實際價格的週期頂點共出現了四次,分別在1915年、1945年、1975年和2015年,而低點共出現三次,分別在1931年、1957年和1998年,和全球大宗商品價格的週期變化大體吻合。目前農副產品價格仍處於週期下行期,根據對歷史價格的週期波動規律演繹,我們預計下一次價格低點大約會在2028年-2038年出現,據目前有接近十年之久。

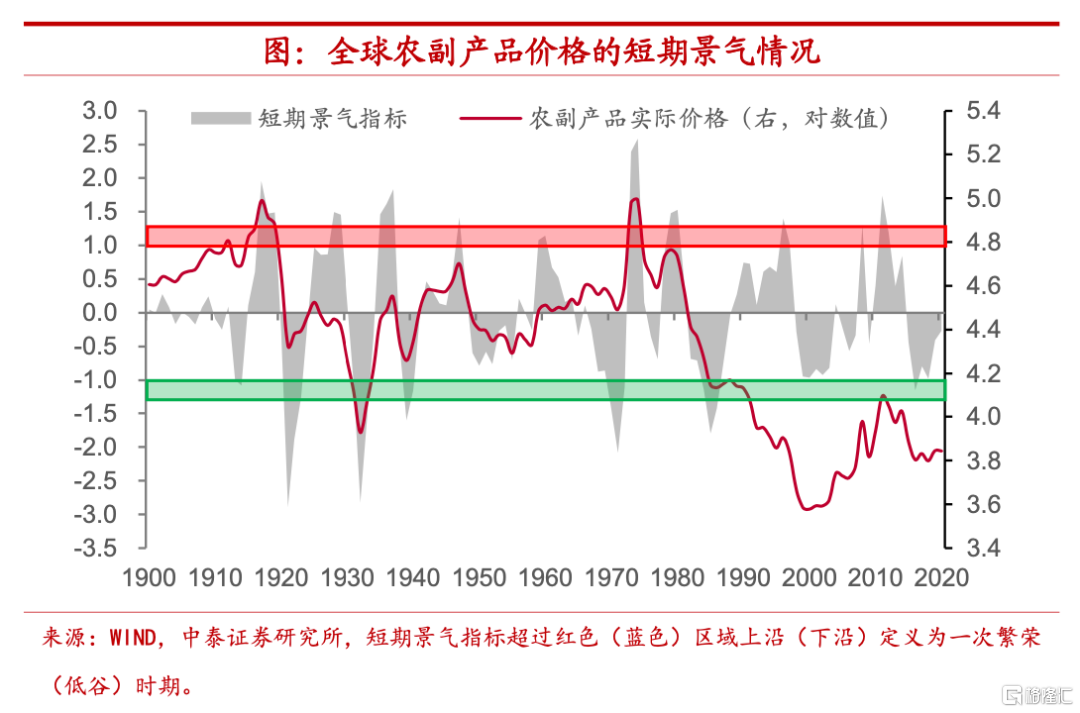

短期景氣相對平穩。而從剔除了趨勢和週期波動的短期景氣指標來看,自2013年以來全球農副產品價格就處於相對平穩的波動期,並沒有確定性的方向,上一次景氣度相對繁榮的時期還是發生在2011-2012年期間。

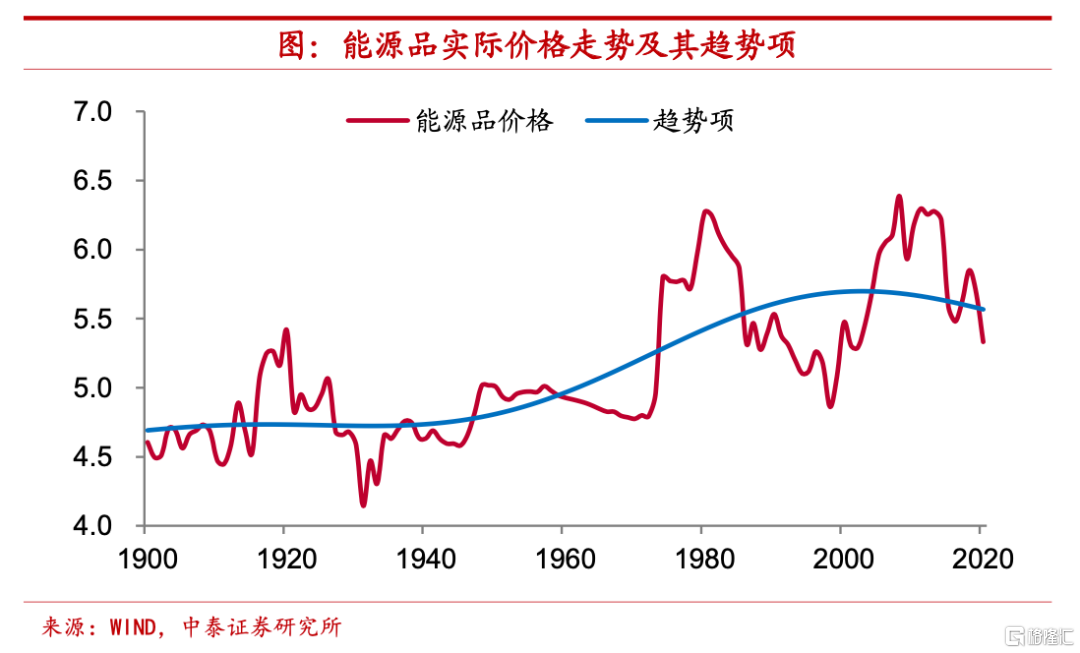

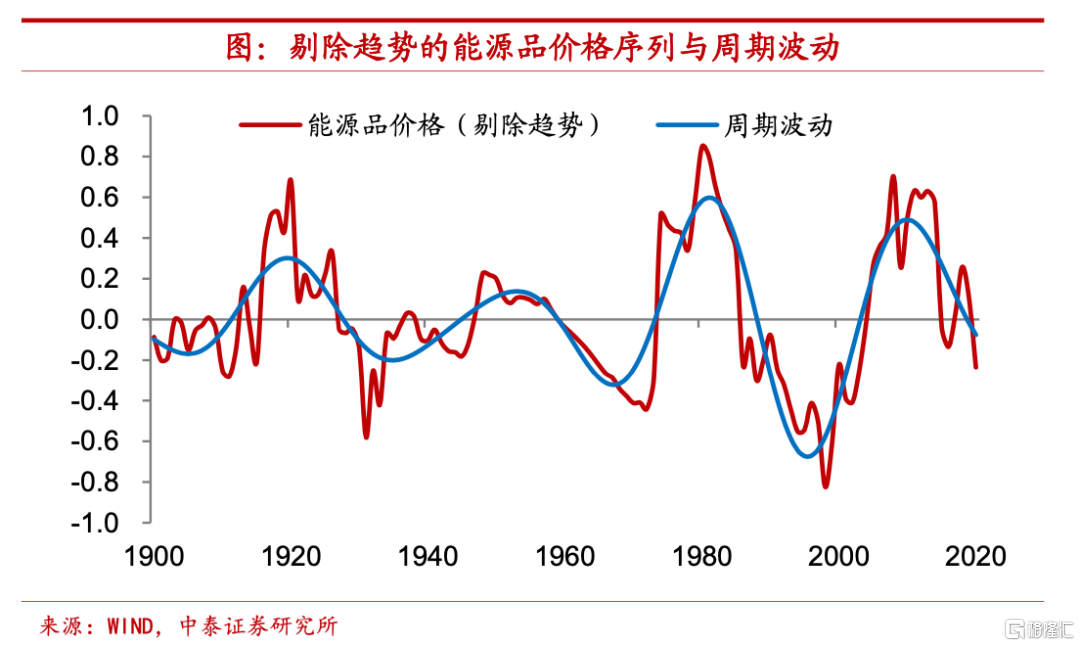

能源品實際價格,趨勢水平顯著上移。其次,我們來看能源品的價格變化,在長期趨勢上,能源品和農副產品的價格走勢截然相反,能源品的實際價格中樞在百年多的時間裏有着顯著上移。1900年時能源品價格指數對數的趨勢項約為4.7,而2020年時這一指標已經接近5.6,較1900年約增長19%。

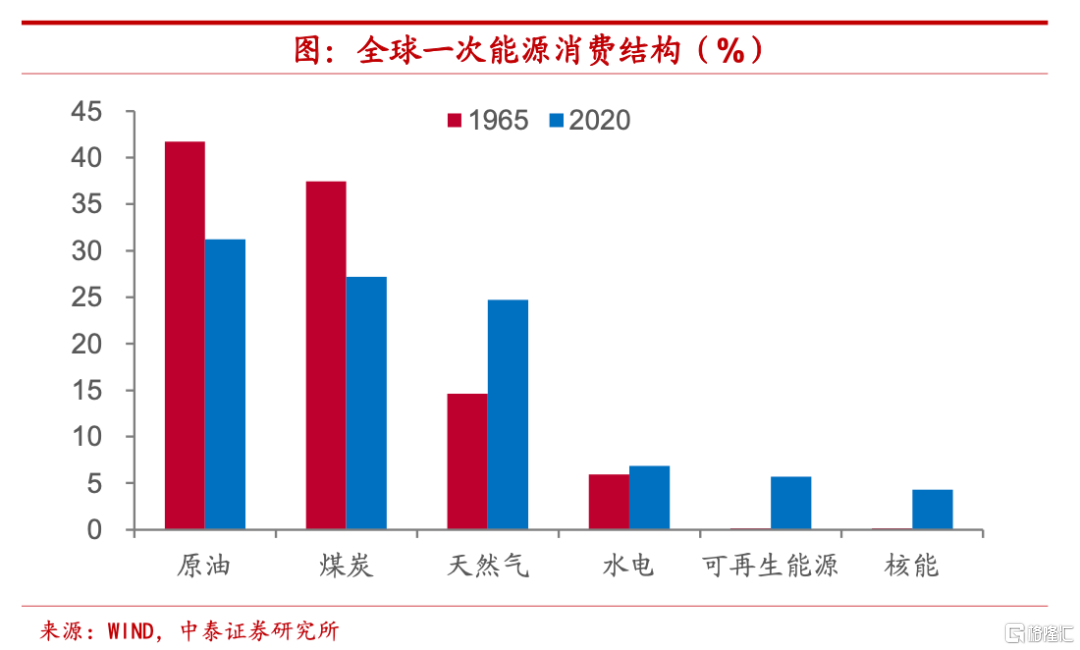

存量因素有所制約,替代商品相對稀缺。與農副產品存在顯著不同的是,能源品和礦產品主要通過開採來獲得,而非種植或培育,因而即便開採技術像種植技術一樣有所提高,其產量也不得不受到探明儲量等存量因素的約束。更為特殊的是,能源品的替代品相對較為稀缺,這也使得實際價格中樞隨着經濟發展而得以抬升。例如1965年時全球一次能源消費結構之中,原油、煤炭和天然氣三者佔比高達近94%,而即便經過五十多年,2020年三者在全球能源消費中的佔比依然高達83%,仍然是能源最為重要的來源。

週期同樣處於下行,低點出現最快兩年。剔除掉趨勢項之後,能源品價格同樣存在着週期波動,其週期持續時間約在28-35年左右。從1900年以來的時間序列來看,能源品實際價格的週期頂點共出現了四次,分別在1919年、1953年、1981年和2010年,而低點也出現了四次,分別在1905年、1935年、1967年和1995年。從這一規律來看,目前能源品價格或也處於週期下行期,根據對歷史價格的週期波動規律演繹,我們預計下一次價格低點大約出現在2023年-2030年,距目前最快還有兩三年左右的時間。

而從剔除了趨勢和週期波動的短期景氣指標來看,目前能源品價格同樣處於相對平穩的波動期,並沒有確定性的方向。上一次是在2013年-2016年期間,繁榮和低谷的景氣波動曾交替出現。

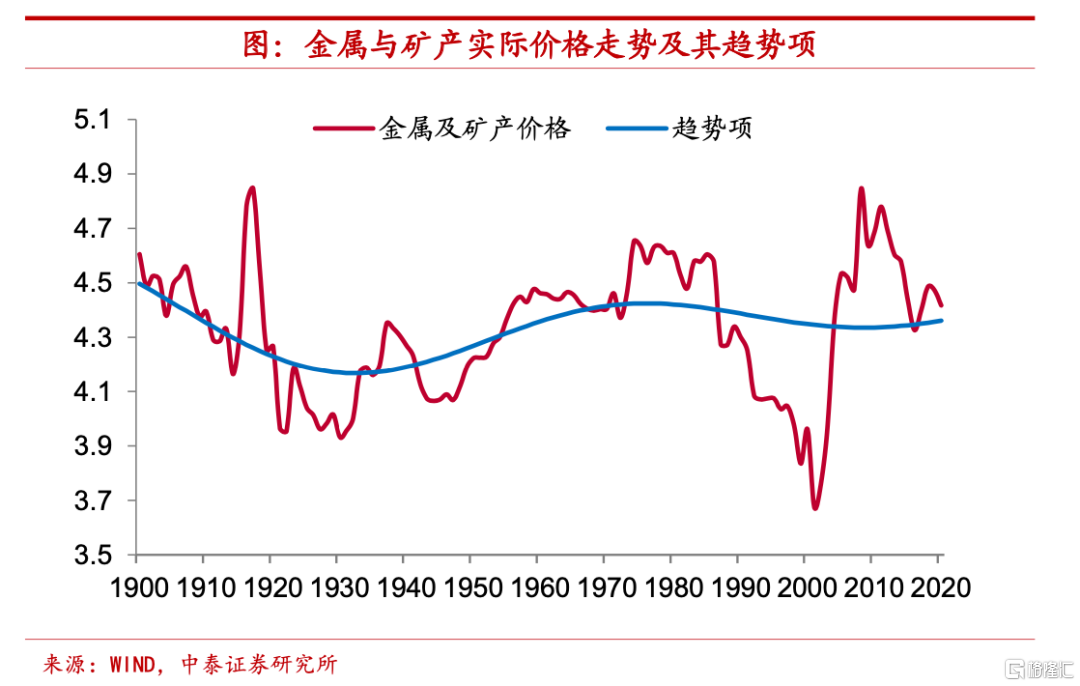

金屬及礦產品實際價格趨勢穩定。最後,我們來看金屬及礦產品的價格變化,從長期趨勢上來講,金屬及礦產品價格和農副產品、能源品均有不同,其百年多時間裏實際價格中樞基本保持穩定。1900年時金屬及礦產品價格指數對數的趨勢項約為4.5,而2020年時這一指標已經略低於4.4,與1900年時的水平差距不大。

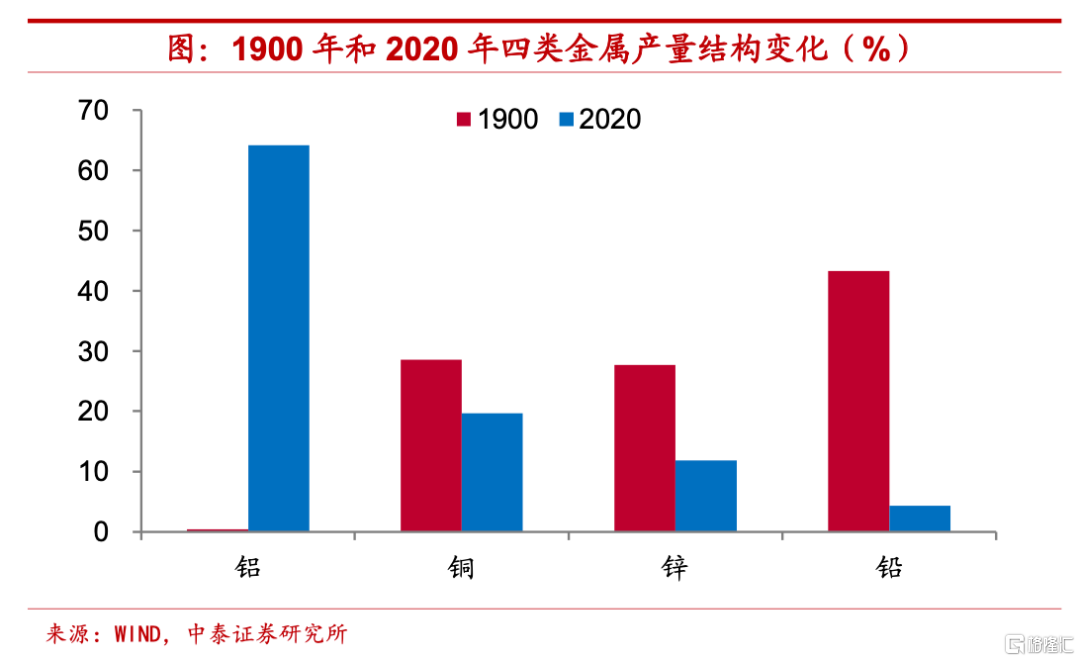

可替代性相對較強,產量結構變動顯著。雖然同樣作為開採出的大宗商品,要受到探明儲量等存量因素的約束,但之所以金屬及礦產品實際價格趨勢並沒有像能源品一樣在百年多的時間裏顯著上移,我們認為,其主要原因在於金屬及礦產品包含種類相對豐富,而相互之間的可替代性也比較強,需求並不依賴於某幾類特定品種。如以鋁、銅、鋅和鉛等四類金屬來看,2020年其產量結構和1900年發生了相當大的變化,鋁的產量佔比由1900年的不足0.4%攀升至2020年的超過64%,而鉛產量的佔比從1900年的超過43%降至2020年的僅4.3%左右。

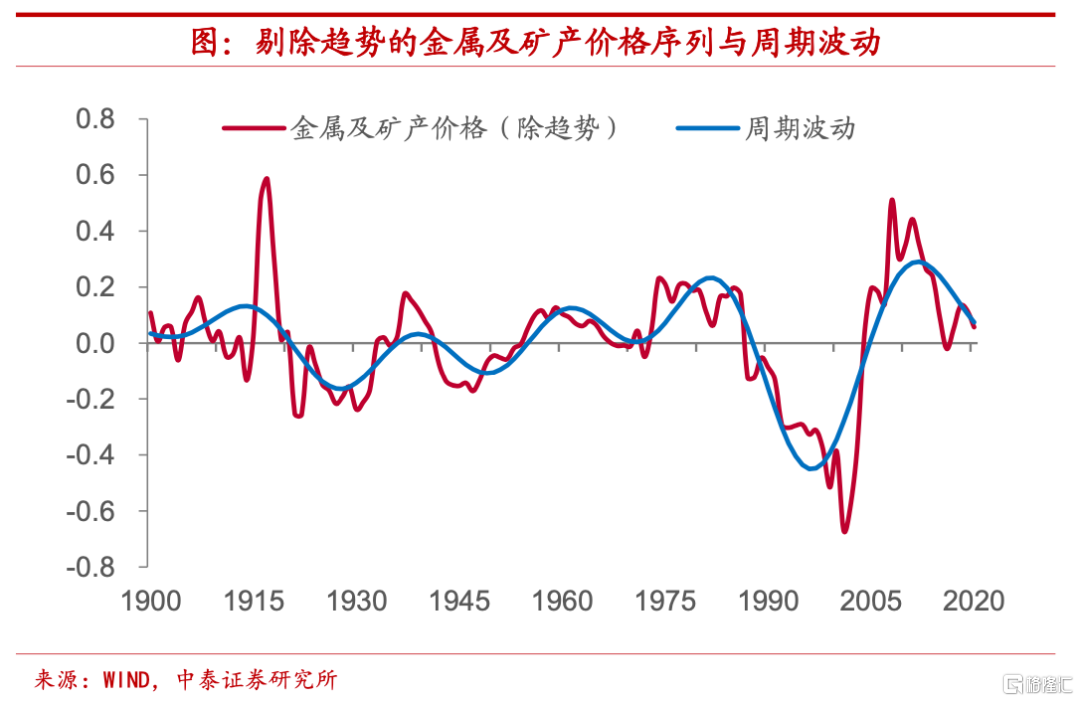

週期波動較為類似,價格即將觸底反彈。剔除掉趨勢項之後,金屬及礦產品價格和農副產品、能源品存在着類似的週期波動,其週期持續時間約在20-30年左右。從1900年以來的時間序列來看,金屬及礦產品實際價格的週期頂點共出現了五次,分別在1914年、1939年、1961年、1982年和2012年,而低點共出現了四次,分別在1928年、1949年、1971年和1996年。從這一規律來看,目前金屬及礦產品價格很可能即將觸底反彈,週期低點或將較快出現。

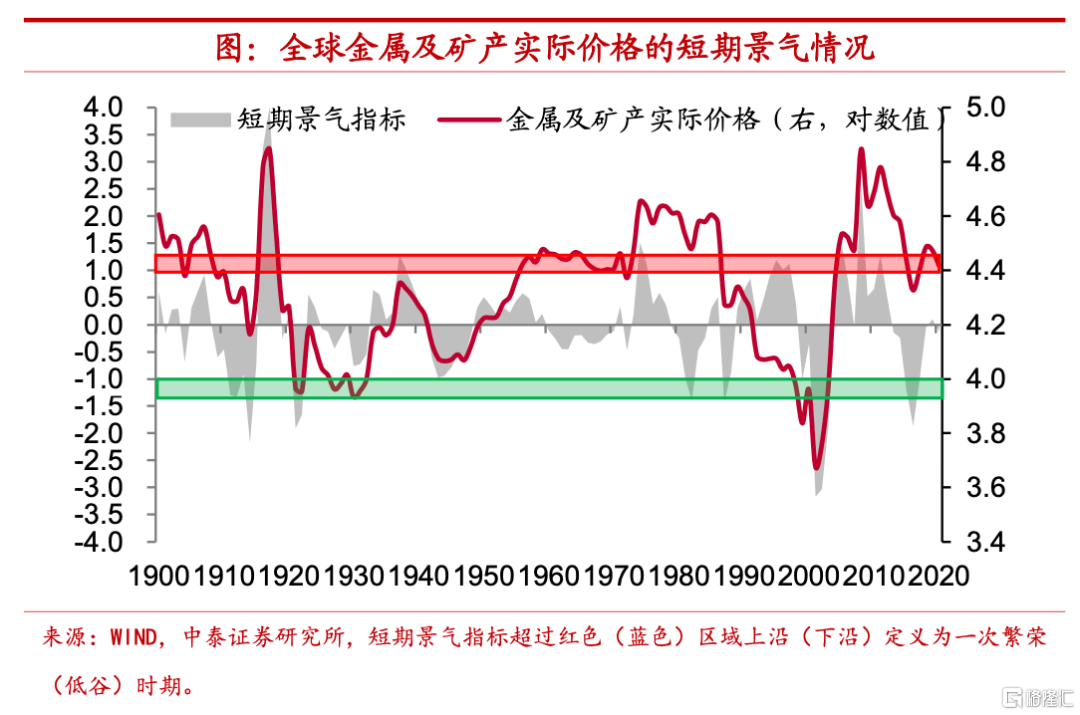

從剔除了趨勢和週期波動的短期景氣指標來看,其對於目前金屬及礦產品價格同樣並不具備指示意義,尚無確定性的波動方向。上一次景氣度相對處於低谷的時期發生在2015年-2017年期間。

4

大宗價格變化或帶來全球產業和區域結構調整

基於前文的分析,全球大宗商品價格可能仍然處於週期下行期,不過像金屬及礦產品等部分商品價格或將率先觸底反彈,那麼,這會給經濟帶來怎樣的影響?

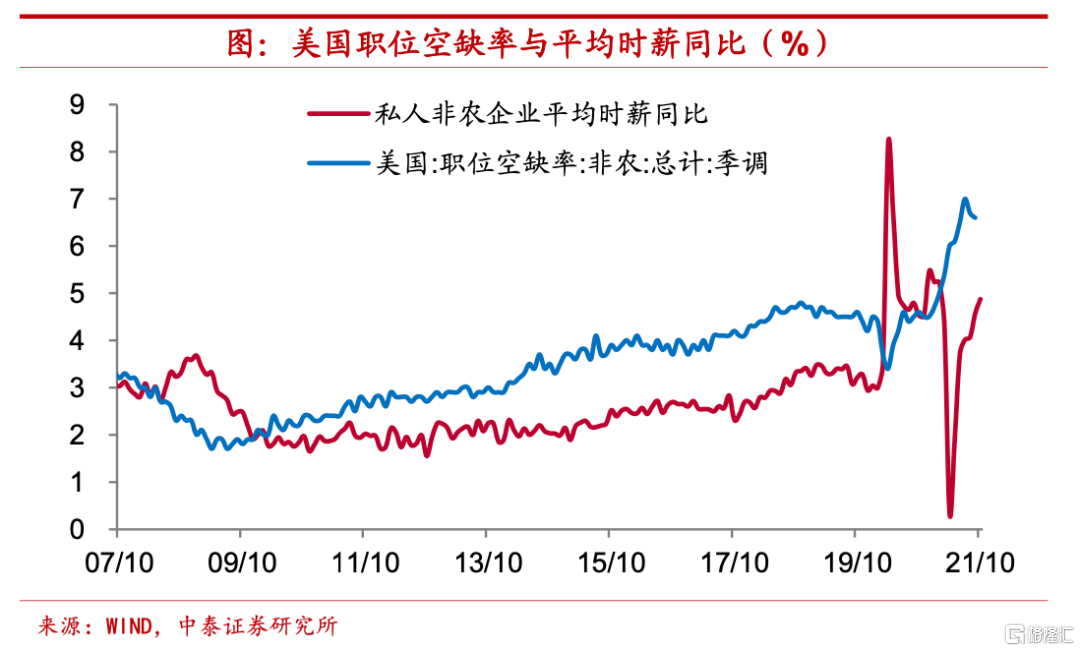

工資決定通脹趨勢,增速難以快速下移。首先,宏觀層面對於大宗商品價格變化的關注很大程度上是源於其對通脹的影響,既然全球大宗商品價格週期仍然趨於下行,是否意味着通脹並無較大壓力?事實上,根據美聯儲近期工作論文的研究,勞動力市場短缺是決定通脹趨勢的主要因素,而大宗商品特別是能源品的價格變化,主要影響的是通脹水平圍繞趨勢的波動。從美國當前情況來看,結構性勞動力短缺依然比較明顯,季調後的職位空缺率保持高位,勞動力的就業參與意願仍然不高,這或將帶動美國的工資水平繼續攀升,美國通脹增速中樞很難快速下移。

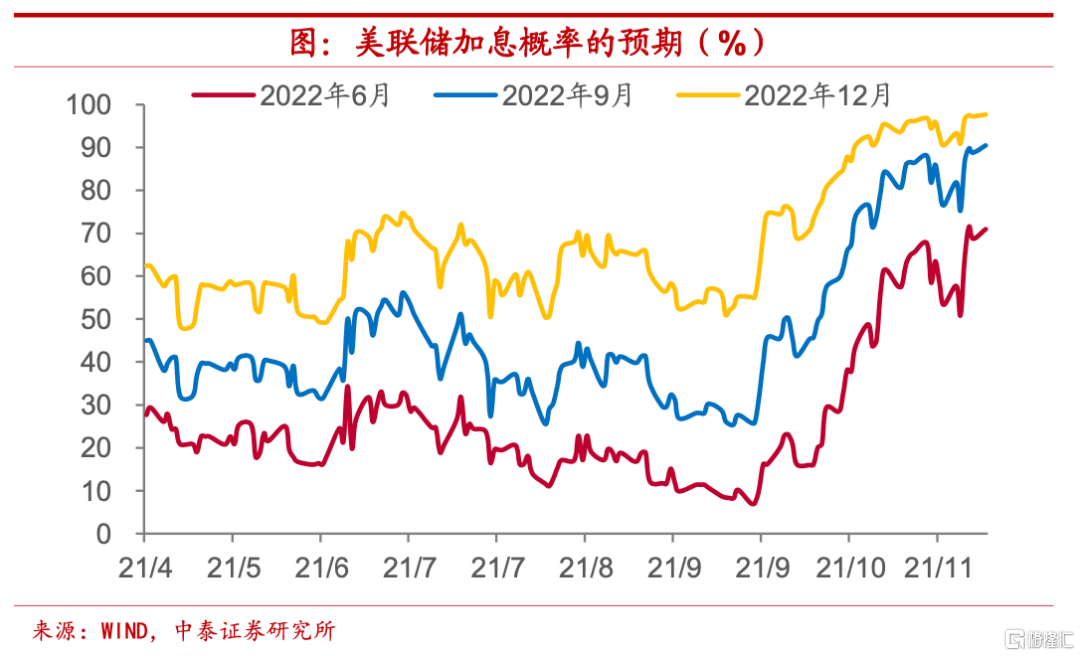

美聯儲貨幣政策被動轉向,明年加息概率加大。我們認為,當前美聯儲貨幣政策的轉向很大程度上是通脹高企“倒逼”的被動調整,而不是經濟強勁復甦帶來的主動應對,這也就意味着,通脹水平的高居不下很可能使得政策收緊步伐有所加快。目前預期美聯儲明年加息的概率大幅上升。

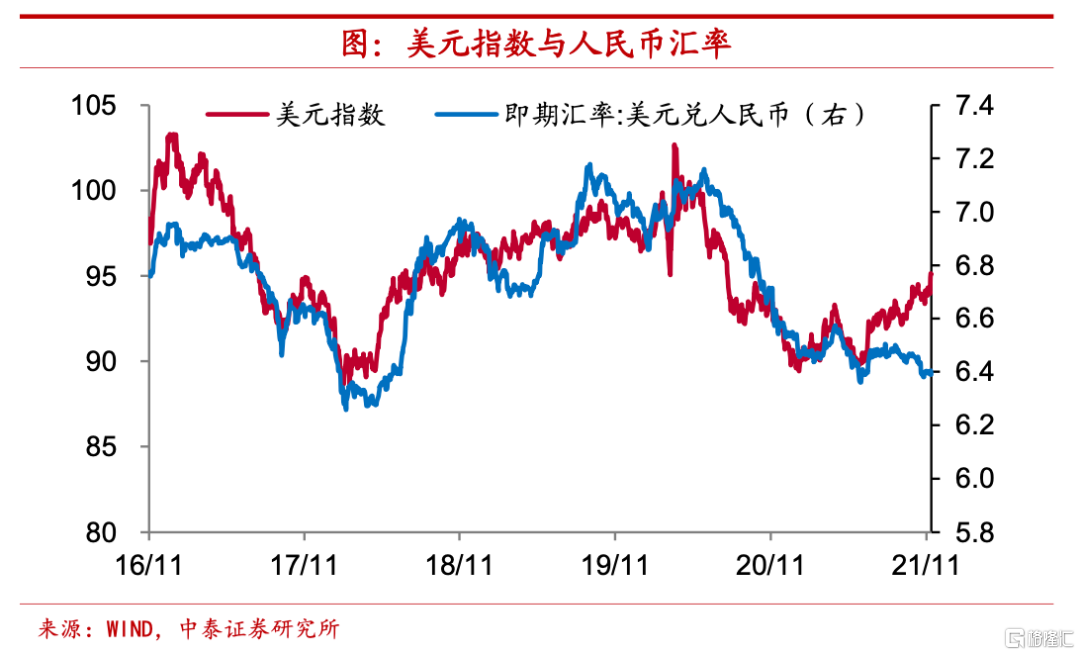

匯率存在貶值壓力,實體經濟利大於弊。而如果美聯儲選擇加息的方式來應對通脹上行,則意味着明年美元指數或將趨於走強,人民幣匯率恐將有一定程度的貶值壓力。不過,在出口景氣度面臨回落的背景下,適當的匯率貶值能夠抵消出口企業部分成本上行壓力,對於我國實體經濟而言利大於弊。當然,如果美聯儲延續鴿派的政策思路而並不對利率進行調整,恐將引發匯率貶值,使得美元指數走弱,我們認為,明年出現這一情況的概率不大。

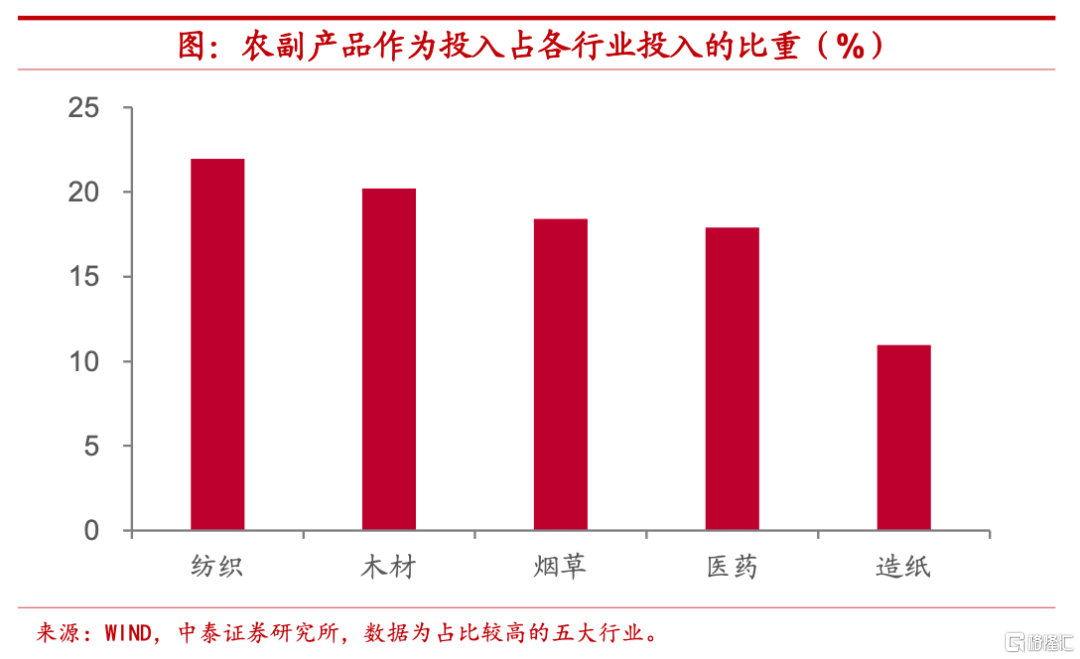

成本影響存在差異,產業結構面臨調整。其次,各類大宗商品價格變化規律的不同,會給各行業成本帶來差異化的影響,進而引發產業結構的深層次調整。例如農副產品實際價格中樞的趨勢下移,意味着依賴於這類產品作為投入品的行業成本面臨下降,如果需求端能夠保持較高景氣度,則行業利潤從中長期來看有望得到增厚。像醫藥行業盈利可能就會同時受益於人口老齡化程度加深帶來的需求增加和農副產品實際價格的下降。

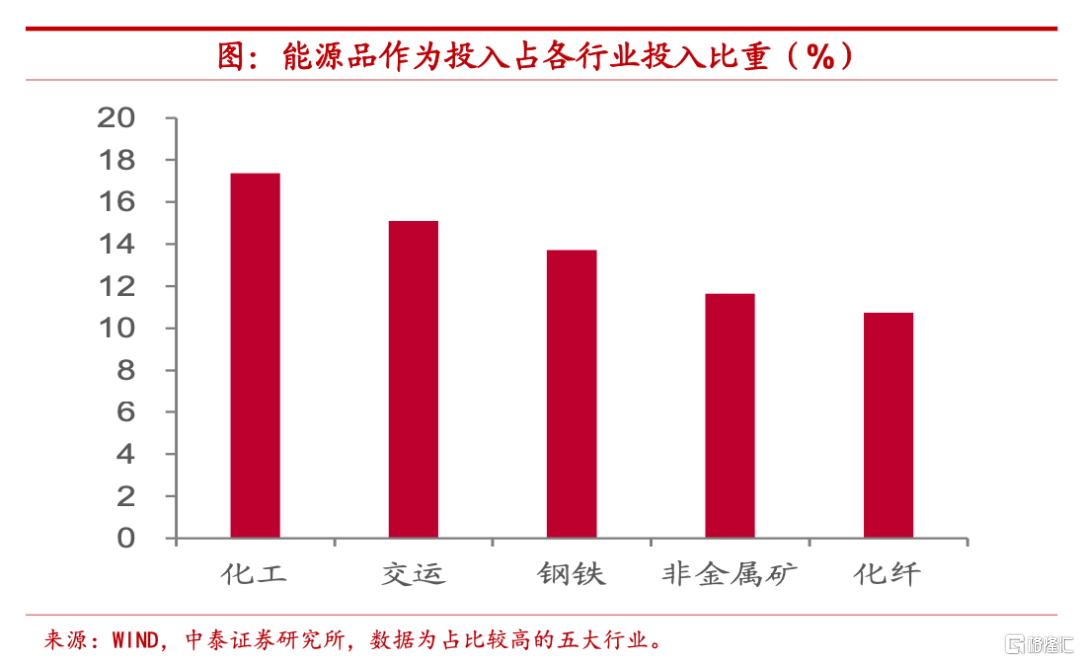

部分行業“雙重擠壓”,穩定盈利難度加大。而如果行業投入對於實際價格長期趨勢上行的能源品和週期波動或將觸底反彈的金屬品有較強依賴,一旦行業需求端面臨景氣度下行,就可能形成對於利潤的“雙重擠壓”。例如在我國房住不炒的政策基調下,房地產及相關建築行業快速發展時期可能已經過去,像金屬品投入佔比較高的建築業和能源品投入佔比較高的鋼鐵等行業,實現穩定盈利的難度有所加大。

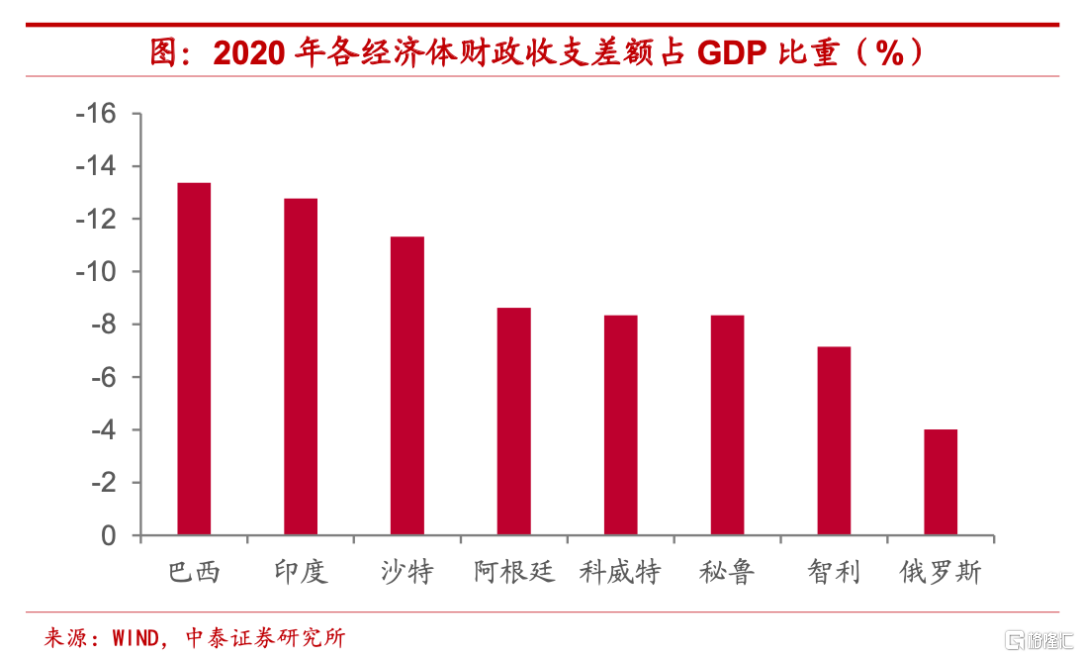

價格上漲緩解壓力,大宗影響地緣格局。最後,大宗商品價格變動同樣會影響到全球的地緣經濟乃至政治格局。受到新冠肺炎疫情衝擊以來,多數經濟體通過加大財政資源投入的方式來加以應對,雖然很大程度上降低了疫情給經濟帶來的損害程度,但也同樣使得財政赤字規模有所擴大,公共債務壓力上升。如果金屬及礦產品等大宗商品價格能夠步入週期上行期,則會緩解這類資源品主要出產國的財政壓力,從全球金屬及礦產品產出結構來看,東南亞的印尼和南美的智利、祕魯等部分經濟體或將受益。而如果原油價格上行態勢短期無法持續,則OPEC+特別是中東主要產油國財政壓力可能會有加大,地緣政治風險難以降温。

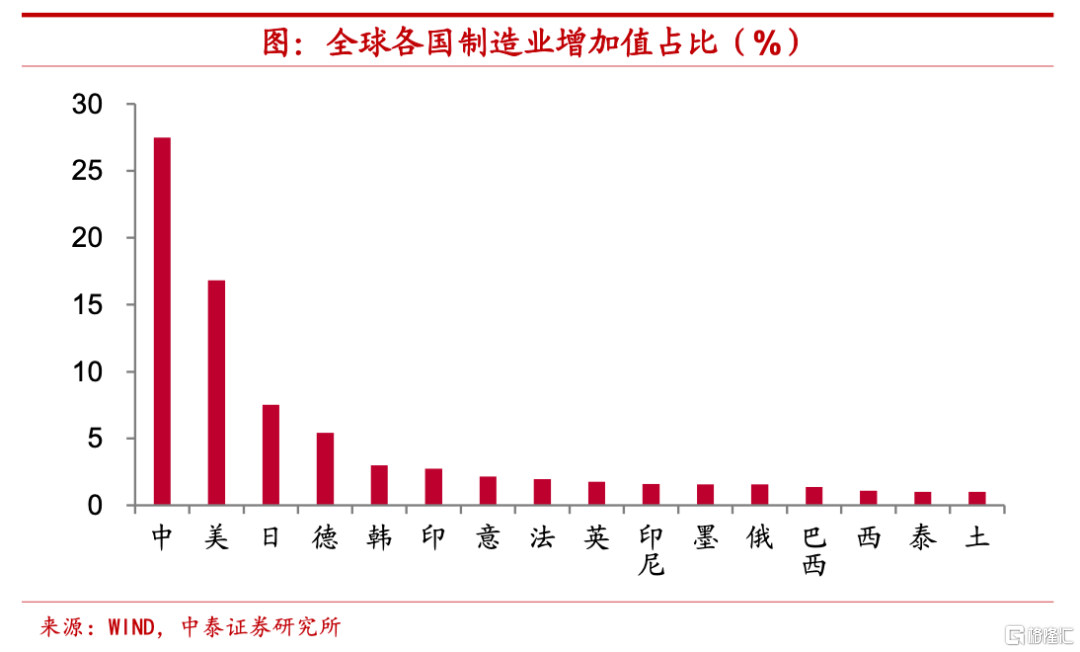

擺脱製造國困境,主動提前應對。此外,從五到十年的時間維度來看,屆時全球大宗商品價格週期下行期或將結束,而發達經濟體人口老齡化程度的加深、貿易保護主義的抬頭以及中美競爭態勢的長期存在或將使得全球貿易量增速漸趨平緩。這意味着,在全球產業分工鏈條上的中游製造國,發展壓力會有明顯加大。而我國在此時通過推進碳達峯碳中和的國家戰略,倒逼產業結構向高級化轉型,是對全球經濟發展環境變化的主動和提前應對。

風險提示:本報吿對大宗商品價格未來趨勢的判斷完全基於對公開的歷史數據進行統計、測算、歸納演繹得出,產品的價格表現受宏觀環境、國際國內、自然環境等多重因素影響,存在與歷史規律走勢不符的風險。

More Content