本文來自格隆匯專欄:興業研究,作者:郭於瑋 魯政委

歷史不簡單重複,卻押着相同的韻腳。庫存週期、朱格拉週期、庫茲涅茨週期和康波週期的循環往復共同推動了經濟的週期性波動。與庫存週期等不同,康波週期具有全球性和長期性的特徵。

一輪康波週期的持續時間在50到60年左右。每一輪康波週期的上升期都伴隨着技術變革和新興行業的崛起。而當新興行業的市場趨於飽和、增長放緩時,康波週期就進入下降期。

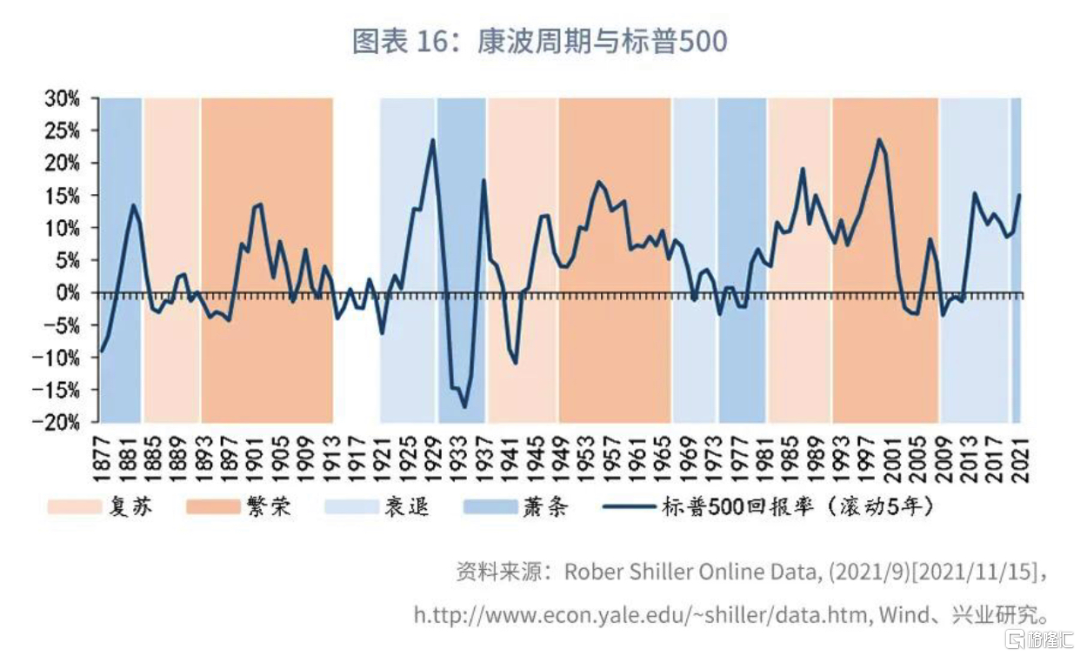

康波週期可以分爲復甦、繁榮、衰退和蕭條四個階段。在康波蕭條期,全球經濟增長可能放緩。在康波衰退和康波蕭條期,CPI同比容易出現回落甚至負增長,但20世紀70年代除外。長期來看,利率的走勢主要由物價而非增長決定。自1850年有數據以來的每一輪康波蕭條期,實際金價都會出現明顯的上漲。標普500回報率通常在康波復甦期出現一個小高點,而後在康波繁榮期再創新高。

康波週期對國際經濟格局有着深刻的影響。在康波週期中,關鍵創新的發源國在國際經濟中的地位會上升,美國正是憑藉創新實現了對英國的趕超。而後發國家可以通過引進創新實現經濟起飛和產業升級。

當前我們可能已經進入康波週期的蕭條階段,但這並不意味着經濟前景悲觀。事實上,康波蕭條期可能成爲我國加快經濟趕超的重要機遇期。一方面,歷史經驗表明,如果後發國家能夠在蕭條期繼續升級產業結構,其與先發國家的差距可能更快地縮小。另一方面,大量創新集羣出現於康波蕭條期,只是到康波復甦期才被推廣。因此,康波蕭條期正是我國加快技術創新步伐的重要窗口期。

馬克·吐溫曾說過,歷史不簡單重複,卻押着相同的韻腳。

經濟發展的歷史亦是如此。庫存週期、朱格拉週期、庫茲涅茨週期和康波週期的循環往復與嵌套共同推動了經濟的週期性波動。此前我們已經介紹過庫存週期、朱格拉週期和庫茲涅茨週期的分析方法和市場影響。

本文將進一步介紹經濟週期中歷時最長、影響範圍最廣的康波週期,探討康波週期的含義、觀測康波週期的方法、康波週期的階段劃分、康波週期對國際經濟格局的影響、康波週期對金融市場的影響和我們當前在康波週期中所處的位置五個問題。

一、什麼是康波週期?

20世紀20年代,康德拉捷夫分析價格等數據後發現,經濟中似乎存在着50-60年左右的週期性波動。根據他所觀察到的數據,康德拉捷夫對這種長波的特徵進行了初步描述:

第一,在長波的上升期,繁榮年份較多;而在長波的下降期,蕭條年份較多;

第二,在下降期,農業通常會經歷顯著而長期的蕭條;

第三,在下降期,生產技術和通訊方面通常會出現許多重要的發明,但只有在下一個長期上升階段開始時才能得到大規模的應用;

第四,在上升期開始時,黃金生產通常會增加,世界市場由於新興國家、尤其是以前的殖民地被同化而擴大;

第五,戰爭與革命在長波上升期更容易發生。 [1]

那麼,是什麼驅動了這種長達50-60年的經濟波動呢?杜因(1983)給出了答案:創新。

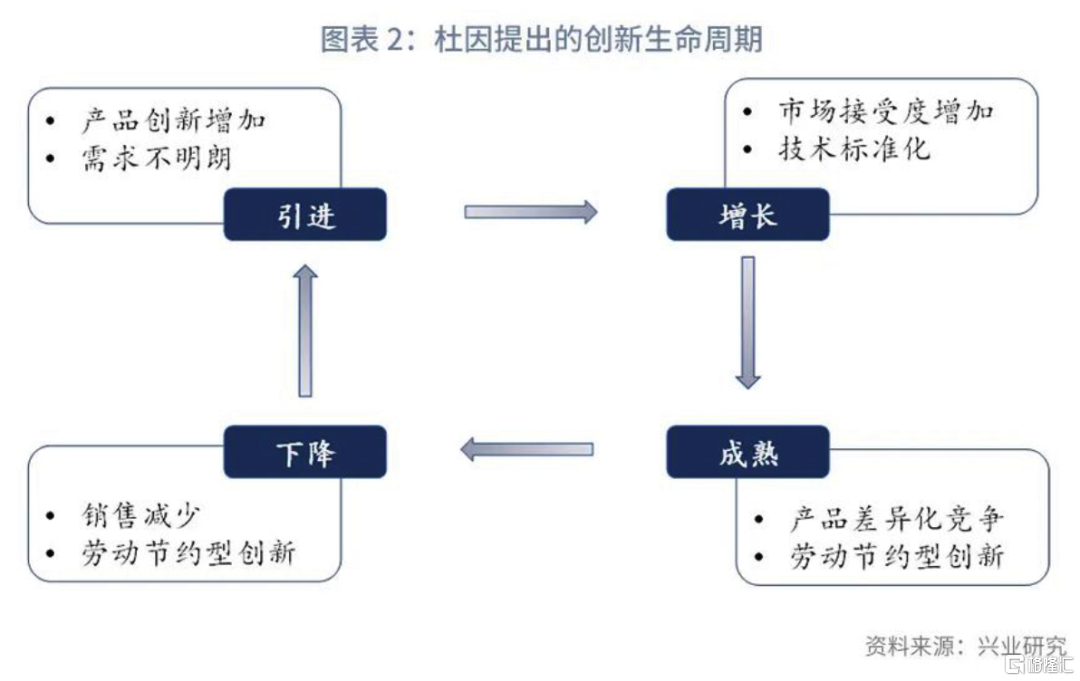

杜因認爲,創新的生命週期可以分爲四個階段:引進、增長、成熟和下降。

在引進階段, 有許多產品創新,但我們對潛在需求的性質知之甚少。

在增長階段, 產品創新的數量減少了,但是消費者的接受程度增加。在銷售額增長的同時,技術也逐漸標準化。

在成熟階段, 市場聚焦於可以節約勞動的工藝創新,差異化產品之間的競爭增加。

在下降階段, 銷售額下降,人們試圖通過技術變化來避免市場飽和,並繼續進行可以節約勞動的工藝創新。

因此,我們可以看到,每一輪康波週期的上升期都伴隨着技術變革和新興行業的崛起:

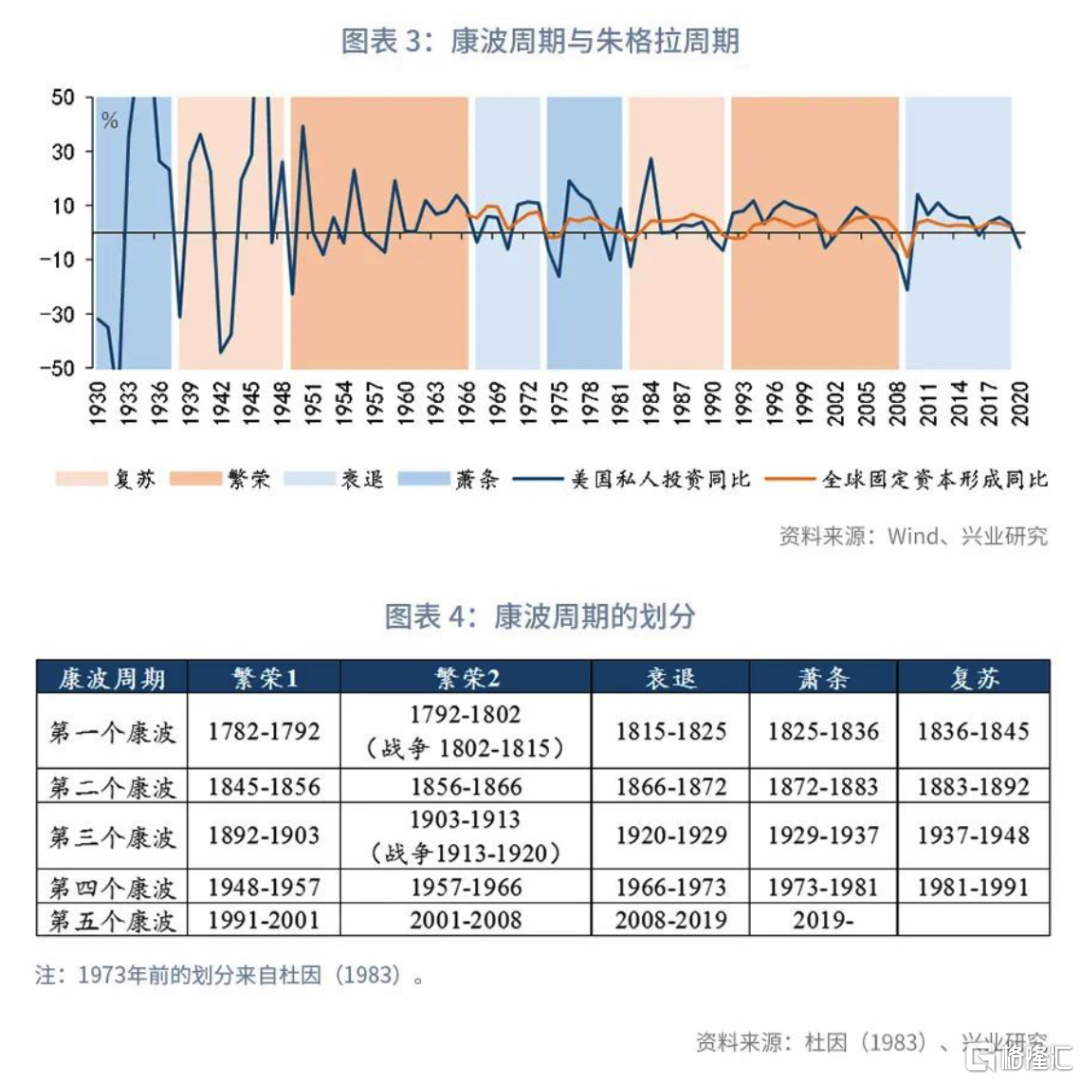

第一輪康波週期(1782至1845年) 中,蒸汽機的改良與推廣使棉紡織業獲得了高速的發展;

第二輪康波週期(1845至1892年) 中,鍊鋼技術的進步帶來了鋼鐵工業和鐵路的興起;

第三輪康波週期(1892至1948年) 中,電力、汽車和化學工業蓬勃發展;

第四輪康波週期(1948至1991年) 中,電子計算機、航天、原子能等領域取得重要突破;

第五輪康波週期(1991年以來) 中,信息技術的發展深刻改變了生產與生活的組織形式。而當新興行業的市場趨於飽和、增長放緩時,康波週期就進入下降期。

值得一提的是,重要技術的革新與應用通常跨越國境,因此,與庫存週期、朱格拉週期和庫茲涅茨週期不同,康波週期是全球性的經濟週期。

二、如何觀測康波週期?

我們該如何觀測康波週期呢?雖然康德拉捷夫使用的是價格數據,但是,隨着技術的不斷更新,新材料、新產品逐漸興起,經濟結構也發生了重大變化,我們很難用單一商品或一籃子商品的價格來刻畫康波週期。

杜因(1983)用全球或全球主要經濟體的工業生產、GNP等數據來刻畫康波週期。 杜因認爲,一個康波週期中會嵌套5-6個朱格拉週期。每隔50-60年會出現一輪全球經濟增長緩慢的朱格拉週期,即康波的蕭條期。蕭條之後康波週期將依次經歷復甦、繁榮和衰退。復甦期通常持續一個朱格拉週期,期間全球經濟增速有所回升。繁榮期可以持續兩個朱格拉週期,不過,歷史上康波繁榮期曾經出現過兩次大規模的戰爭,導致康波中斷。衰退期通常持續一個朱格拉週期。杜因在《經濟長波與創新》一書中劃分了1782年至1973年之間的康波週期。我們按照杜因的劃分方法,以美國和全球固定資產投資爲依據,將這一劃分拓展至2020年。

數據顯示,在康波蕭條期,全球經濟增長通常會放緩,如1872年至1883年(期間出現了1873年全球經濟危機),1929年至1937年(期間發生了大蕭條)和1973年至1981年(期間出現了嚴重的滯脹)。在復甦和繁榮期,經濟增長會有所回升。而進入康波衰退期後,經濟增速可能出現下降,如1973年至1981年和2008年至2019年全球工業生產和GDP增長出現了不同程度的放緩。不過,1920年至1929年雖然處於康波的衰退期,但由於經濟從第一次世界大戰中逐漸恢復,GDP增速反而有所提高。

三、如何認識康波週期的不同階段?

在康波的不同階段,經濟會呈現出怎樣的特徵呢?

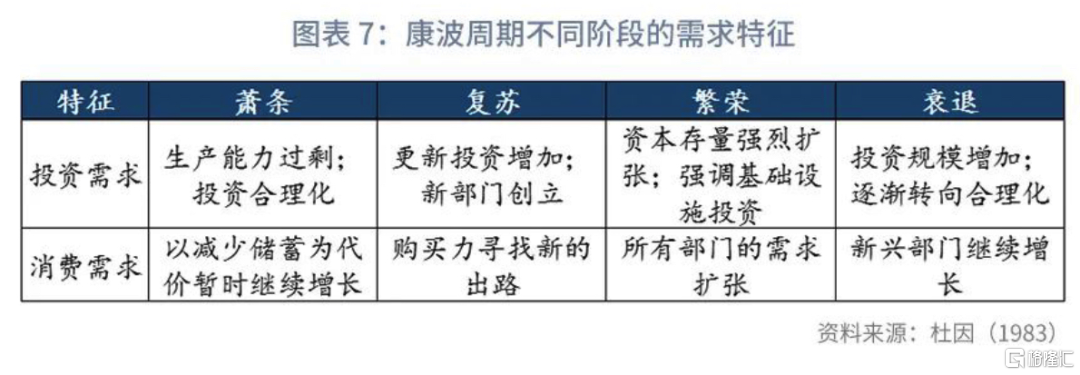

從創新傾向來看,杜因(1983)將創新分爲四類:導致新行業創立的主要產品創新、現有行業的主要產品創新、現有行業的工藝創新和基本部門(如鋼鐵或煉油)的工藝創新。當吸收了大量創新成果的新行業快速增長時,康波週期將進入上升期,新的市場被開拓出來。隨着新興行業的快速增長將康波推向繁榮,經濟中的總需求明顯上升,樂觀情緒蔓延,基礎設施(包括交通通信等爲全部行業服務的基礎設施和爲主導行業服務的特定基礎設施)的投資增加,激勵鋼鐵和能源等基本部門進行工藝創新。當康波進入衰退期時,市場趨於飽和,企業開始通過差異化的產品和兼併來維持競爭力,創新的傾向最低。在康波蕭條期,迫於經濟增長放緩、市場飽和的壓力,現有行業開始進行勞動節約型的工藝創新和產品創新,通過節約成本來維持利潤。此時容易出現壟斷局面。

不過,這並不意味着蕭條期新興行業無所作爲。事實上,大量的創新是在蕭條期做出的,只是到經濟復甦、企業家對經濟的預期改善時,這些創新纔會被推廣。門斯的數據顯示,1825年、1885年和1935年左右都出現了基礎性創新集中出現的情況 [2] 。1825年和1935年左右,康波週期都處於蕭條期,而1885年左右康波週期處於復甦的開端。因此,門斯認爲蕭條能夠激發創新,這也與康德拉捷夫對康波週期的最初描述相符。

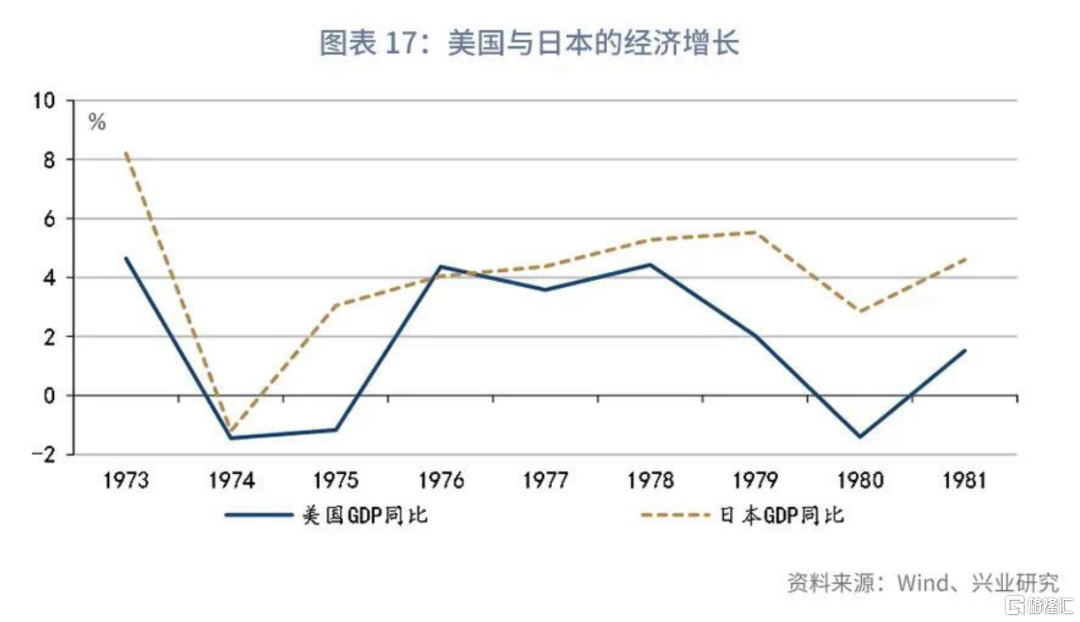

從需求的變化來看,在康波復甦期,隨着企業家對經濟的預期逐漸改善,更新設備的投資增加,新興部門的投資上升,居民日益改善的購買力需要尋找新的出路來釋放。進入康波繁榮期之後,經濟向好的局面更加明朗,樂觀情緒強化,資本存量擴張的意願強烈,所有部門的需求都在擴張。進入衰退期後,隨着增長的放緩,企業家更加註重投資的合理化,新興部門繼續增長。而康波蕭條期的典型特徵就是生產能力過剩,居民不得不以減少儲蓄爲代價繼續消費。因此,20世紀70年代的康波蕭條期內,美國和日本都出現了鋼鐵等行業產能過剩的現象。

四、康波週期如何影響國際經濟格局?

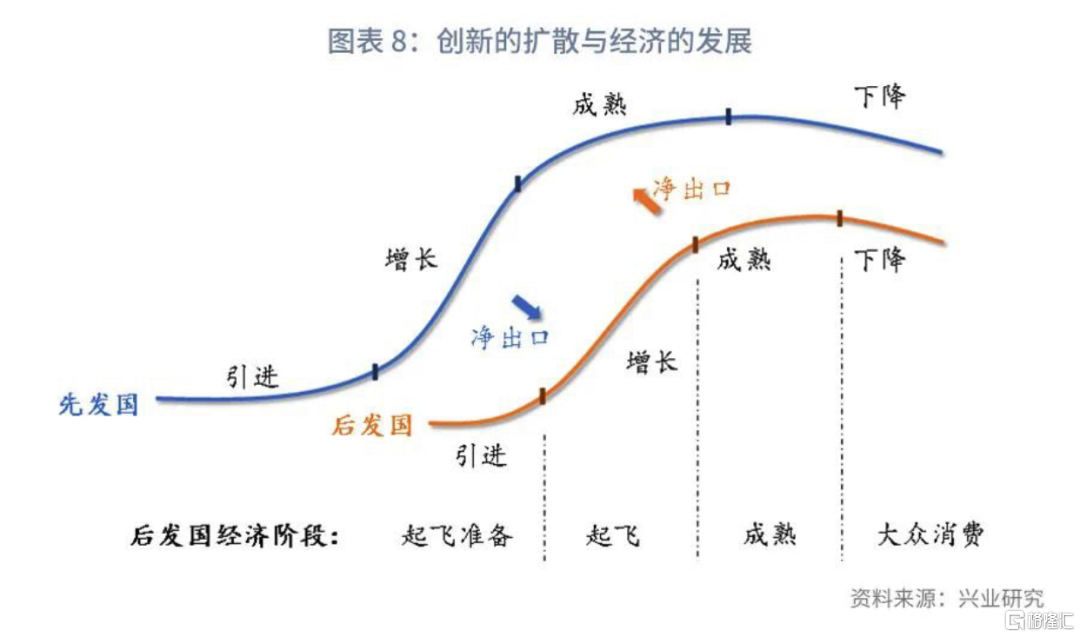

將杜因的創新生命週期理論與羅斯託的經濟發展階段理論聯繫起來,我們就可以描繪出一幅全球經濟發展的圖景。羅斯託(1959)認爲,一個經濟體的發展可以分爲傳統社會、起飛準備階段、起飛階段、成熟階段和大衆消費階段五個階段。

當一種創新處於其生命週期早期階段時,先發國家可能率先推廣該創新,併成爲新興行業的主要淨出口國。隨着該技術日益成熟並擴散,後發國家可能引進該技術。在後發國家,新興行業的高速增長將推動經濟起飛。隨着時間的推移,後發國家可能反而成爲該產品的主要淨出口國。此時,在先發國家,該新興行業可能已經進入成熟期甚至下降期,增長明顯放緩,但在後發國家,該行業依然保持着較快的增長,並推動後發國與先發國經濟差距縮小。當該創新在先發國與後發國都進入成熟期或下降期之後,先發國和後發國需要共同面對經濟增長放緩的挑戰,直到新一輪技術變革出現。

因此,康波週期起伏輪迴的歷史,構成了國際經濟格局變遷的歷史。下文將從英美、日美和中美三個角度來闡述康波週期對國際經濟格局的影響。

從英美來看, 作爲第一次工業革命的發源地,在19世紀大部分時間內英國都佔據着全球經濟的主導地位。1880年,英國佔據了世界製造業產出和貿易的近四分之一 [3] 。然而,美國經濟日益煥發出創新的活力。據統計,在19世紀至20世紀上半葉160項主要的創新中,75項發生在美國,僅25項發生在英國。

技術創新的差距直接引起了英美兩國經濟實力對比的變化。在1872年至1883年的康波蕭條期內,美國的人均GDP開始接近並趕超英國。此後,美國與英國人均GDP之間的差距波動拉大,美國在全球經濟中的地位逐漸上升。不過,在1929年至1937年的康波蕭條期內,英美兩國經濟出現了不同程度的收縮,導致兩國人均GDP變得更爲接近。但這種接近是暫時的。由於美國率先在原子能和電子計算機等領域取得突破,康波復甦期裏美國與英國人均GDP的差距再度拉開。

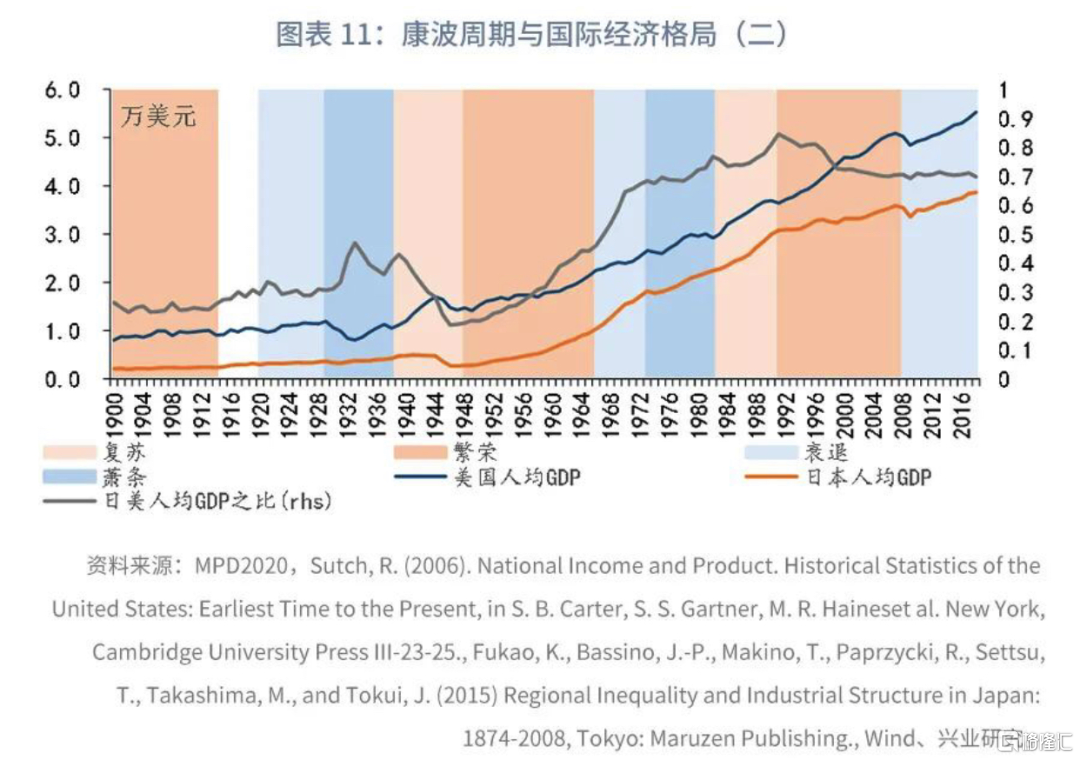

從日美來看, 在1929年至1937年的康波蕭條期,雖然美國經濟出現收縮,但仍處於起飛期的日本經濟繼續增長。第二次世界大戰中斷了日本經濟追趕美國的進程,直到二戰結束之後,日本才重新開始追趕美國的步伐。20世紀50年代至80年代,美國與日本人均GDP的差距逐漸縮小。進入20世紀90年代後,日本經濟因房地產泡沫而陷入衰退,但美國經濟在信息技術革命的推動下出現了新一輪繁榮。美國與日本人均GDP之間的差距再度擴大,日本最終沒有實現對美國經濟的趕超。

從中美來看,自改革開放以來,中國產業結構不斷升級,追趕美國經濟的步伐日益加快。尤其是2008年至2019年的康波衰退期中,美國經濟增長因次貸危機而放緩,美國與中國人均GDP之間的差距加速收窄。不過,美國與中國人均GDP的差距依然較大,中國向美國經濟的追趕仍在繼續。

五、康波週期如何影響金融市場?

康波週期也深刻地影響着金融市場。

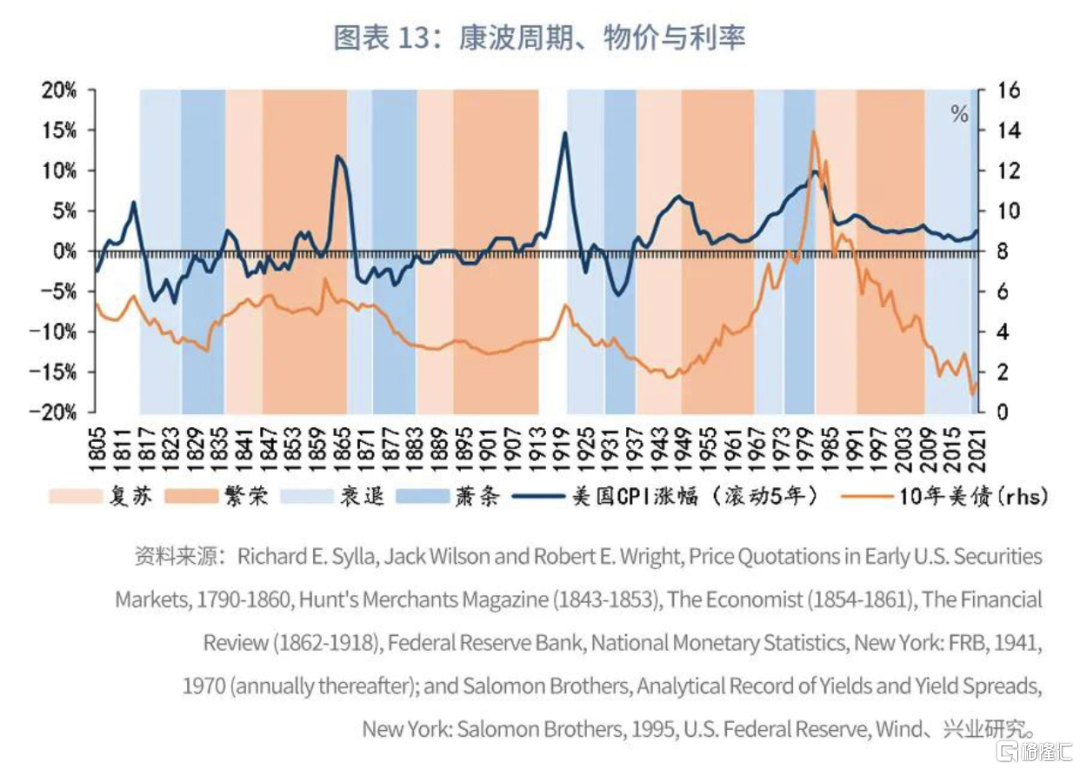

從物價來看, 在康波衰退和康波蕭條期,CPI同比容易出現回落甚至負增長,但20世紀70年代除外。在20世紀70年代,受石油危機、福利制度改革、工會議價能力加強等多種因素的影響,CPI同比不降反升,導致主要發達經濟體出現了嚴重的滯脹。

從利率來看, 長期而言,10年美債利率的走勢與物價走勢較爲接近,但10年美債利率的低點通常晚於CPI的低點。上述現象意味着,作爲一個名義變量,利率的高低更多地由物價決定,而非由增長決定。這對於我們判斷長期利率走勢有着十分重要的意義。

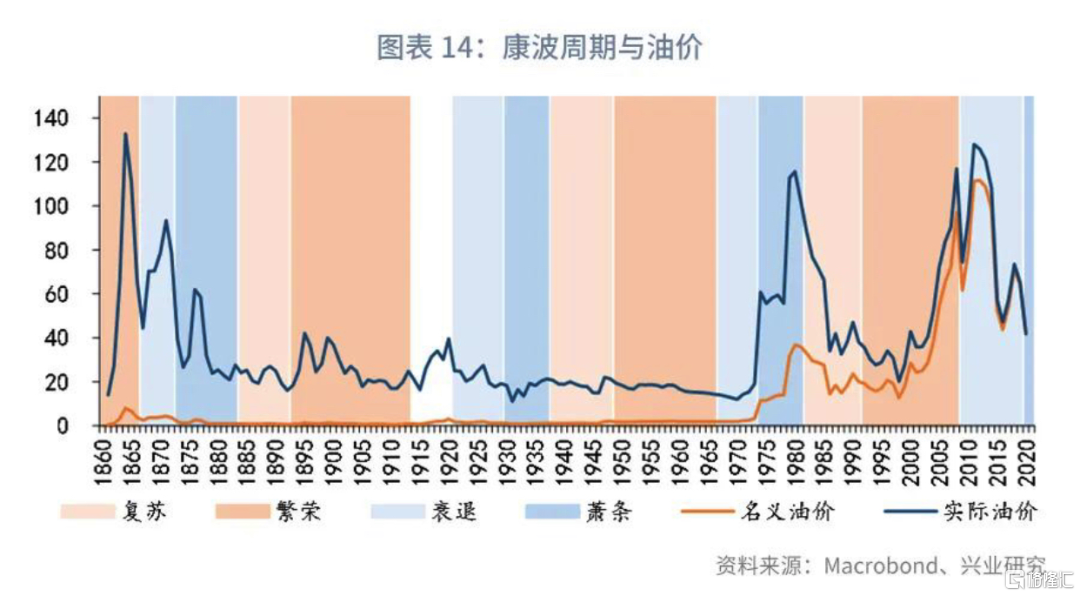

從油價來看, 除了20世紀70年代以外,康波衰退期油價容易出現下跌,康波繁榮期油價更容易出現上漲。但在1948年至1966年的康波繁榮期中,由於國際石油巨頭人爲壓低油價,油價穩定在較低的水平。

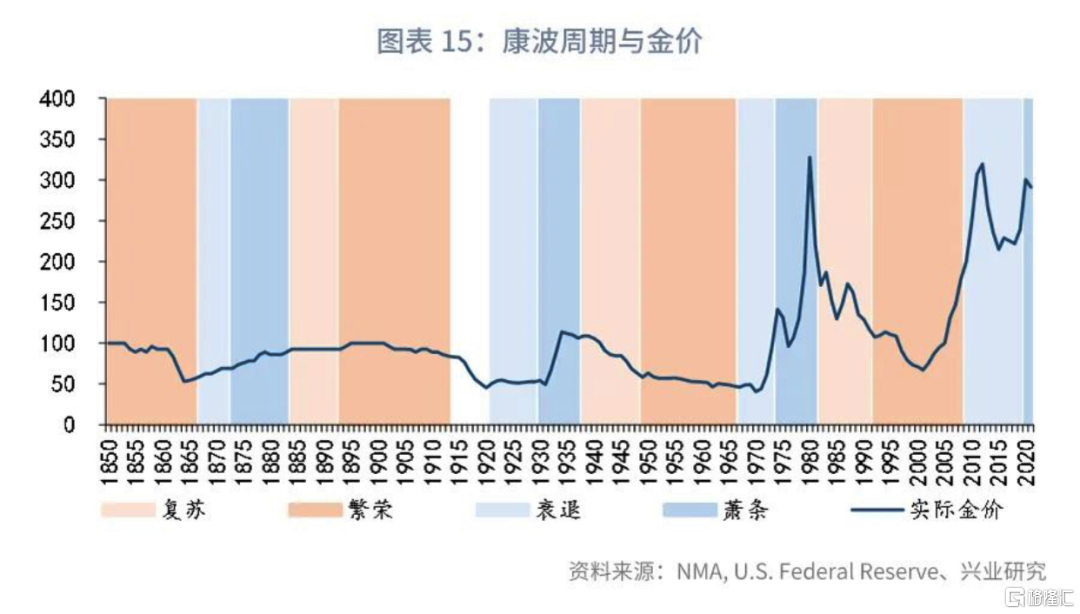

從金價來看,由於名義金價很大程度上受到金本位等制度的影響,可能長期保持不變,這裏主要觀察經美國CPI調整過的實際金價。自1850年有數據以來的每一輪康波蕭條期,實際金價都會出現明顯的上漲。

從股價來看, 標普500回報率通常在康波復甦期出現一個小高點,而後在康波繁榮期再創新高。不過,在20世紀20年代的康波衰退期內,投機熱潮推動美國股市泡沫化。但這種與經濟發展相悖的泡沫難以持續。20世紀20年代末至30年代,美國股票市場受到重挫。當前康波週期可能已經切換至蕭條階段,美國股票市場卻欣欣向榮,其中可能潛藏的風險值得關注。根據興業研究外匯商品團隊2021年10月發佈的報告《美股將告別黃金十年?》,當前居民持有股票佔其金融資產的比例已創歷史新高。歷史經驗表明,當這種情況出現時,美國未來十年的年化收益會降低。

六、當前處於康波週期的什麼階段?

按照杜因(1983)提出的方法推算,2008年至2019年的朱格拉週期構成了這一輪康波週期的衰退期,因此,在2008年至2019年間,全球主要經濟體的增長出現放緩。而受新冠疫情的影響,我們可能已經進入了這一輪康波週期的蕭條期。

不過,進入康波蕭條期不代表經濟前景悲觀,事實上,康波蕭條期可能成爲我國加快經濟趕超的重要機遇期。

第一,在上文的分析中,我們已經指出,在美國追趕英國、日本追趕美國時,被追趕國與追趕國之間的經濟差距可能在蕭條期加速收窄。這是由於被追趕國的產業結構通常較爲成熟,一旦新興產業進入成熟期後,如果沒有新的技術創新出現,經濟動能容易減弱。而追趕國產業結構提升的空間較大,即使在康波蕭條期中,只要追趕國繼續升級產業結構,其經濟增速依然可以維持在較高的水平。例如,在1973年至1981年的康波蕭條期內,美國的GDP年均增長1.5%,但日本的GDP年均增長3.5%。

劉鶴在《兩次全球大危機的比較研究》一書中也指出,兩次危機(指20世紀30年代的大蕭條和2008年的金融危機)都加速了國際經濟力量的轉換。在大蕭條之後,美歐經濟實力差距進一步擴大。2008年金融危機則加速了發達經濟體的相對衰落和新興經濟體的相對崛起。

另一方面,正如門斯所指出的,大量重要創新實際上發生在康波蕭條期,只是在康波復甦期纔會被推廣。歷史上美國正是通過創新推動了經濟增長,從而實現了對英國的超越。因此,能否把握這一輪康波蕭條期推動技術創新,將直接影響我國在未來全球經濟格局中的位置。

2020年11月劉鶴指出:“新世紀以來,新一輪科技革命和產業變革加速發展,世界貿易和產業分工格局發生重大調整,國際力量對比呈現趨勢性變遷。……位處‘兩個一百年’奮鬥目標的歷史交匯期,我們要面向未來,主動實施新的發展戰略,堅定不移深化改革、擴大開放、推動創新,牢牢把握百年未有之大變局提供的戰略機遇……。” [4]

從已知五輪康波的經驗來看,能夠開啓一輪康波週期的核心創新通常來自新能源或動力的使用(如蒸汽機、石油)、新材料的發現(如鋼鐵、石油化工)和交通通信手段的飛躍(如鐵路、信息技術)等。因此,新一輪技術革命也可能發端於上述領域。“十四五”規劃要求:“聚焦量子信息、光子與微納電子、網絡通信、人工智能、生物醫藥、現代能源系統等重大創新領域組建一批國家實驗室,重組國家重點實驗室,形成結構合理、運行高效的實驗室體系。……瞄準人工智能、量子信息、集成電路、生命健康、腦科學、生物育種、空天科技、深地深海等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目。從國家急迫需要和長遠需求出發,集中優勢資源攻關新發突發傳染病和生物安全風險防控、醫藥和醫療設備、關鍵元器件零部件和基礎材料、油氣勘探開發等領域關鍵核心技術。”如果我國能夠在開啓新一輪康波週期的核心領域取得突破性成果,則有望成爲下一輪康波週期的引領者。

More Content