本文來自格隆匯專欄:中金研究, 作者:郭朝輝

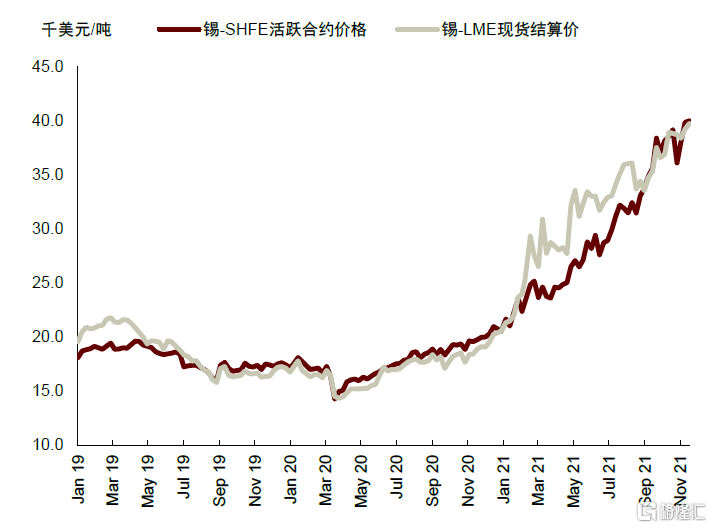

錫價屢創新高,基本面供需缺口持續

2020年四季度開始,錫價開始加速上行,屢創新高。在《大宗商品2022年度展望:損有餘,補不足,再均衡》中,我們提到,錫是最受益於“碳中和”背景下新增需求的基本金屬,並且供給端干擾和瓶頸也最大。除了海外需求復甦的大背景,我們認為錫的基本面支撐其跑贏其他基本金屬。誠然,高價下可能造成部分傳統需求被破壞,但我們預計總需求高景氣度下,錫的供應增量有限、潛在礦產釋放產量仍需較長年限,錫的結構性牛市仍將持續。同時,錫作為流動性較低的小品種期貨,低庫存和結構性短缺的基本面可能增加逼倉和價格較大波動的風險。

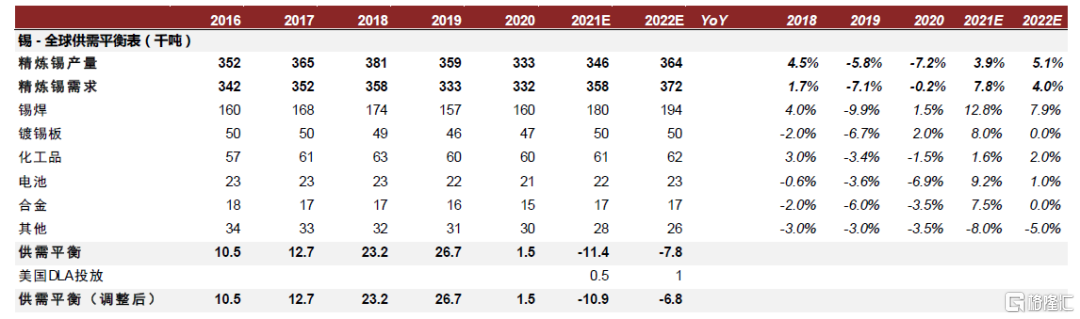

短期來看,四季度國內個別冶煉廠復產以及馬來西亞冶煉廠復產可能帶來邊際增量,11月下旬海外進入假期,下游消費者補庫意願較低,不僅僅是因為錫價高企,其他關鍵材料斷供也造成了生產率的降低,海外多個地區現貨升水回落。全年來看,我們預計今年全球錫需求量同比增長7.8%而供給恢復3.9%,但仍未達到疫情前的供給水平;明年我們預計需求增長4%,干擾率較低的情境下供給可以實現增長5.1%,供需缺口縮窄但仍處於結構性短缺,可統計庫存可能繼續降低。未來三年來看,相比於錫的需求前景,錫礦供給量的增加可能相對有限,且面臨部分地區政策不確定性和礦山品位下滑問題,我們認為可能要寄希望於更多的投資、錫礦勘探採掘技術的突破甚至是手工採礦帶來的邊際增量。

1)供給增量有限:全球錫礦以及精煉錫的供給地理集中度高且多為欠發達地區、大多是本地供應商一家獨大缺乏競爭,且跨國公司參與少、手工採礦(ASM)參與度高,此外,錫礦長期缺乏投資、開發週期長、現有礦山品位下滑、開採過程容易存在ESG問題,這些特點使得錫礦供給前景無論是新增礦規模還是潛在礦投產的進度都不甚樂觀。

2020年受疫情影響,我們估算全球精煉錫產量同比下降7.2%,2021年錫產量同比上升3.9%至34.6萬噸,但仍比2019年的供應少3.6%。今年的主要減量來自於印尼錫礦產量減少、馬來西亞冶煉公司因疫情停止運營4個月以及少量來自玻利維亞運營幹擾影響;增量主要來自中國和祕魯的冶煉運營從2020年疫情影響中恢復以及祕魯Minsur公司的B2尾礦項目。錫礦方面,位於剛果(金)的Bisie項目在2019年投產,當地錫礦出口量逐年上升,主要目的地為中國,部分彌補了緬甸礦供應下滑的問題。

2022年,我們預計精煉錫供應上升5.1%,主要來自馬來西亞冶煉廠復產、歐洲小型錫礦投產以及高價下供應干擾率降低。但仍需注意印尼海上錫礦開採以及政策不確定性、疫情和老礦山品位下滑的影響。我們注意到,由於錫價持續高位,已經有更多的潛在錫礦重新被投資勘探,但短期內潛在新礦山難以釋放產量。

2)需求:受益於光伏和下游電氣化:錫焊佔錫消費的一半左右,其中90%是電子焊料,而集成電路是主要的終端領域;電子行業以外,錫焊料也用於光伏組件中的焊帶。今年,受益於光伏、“居家辦公”對電子設備的需求、電池替換需求以及罐頭食品需求的增加,全球錫需求較去年反彈7.8%。明年以及未來三年,我們認為“居家辦公”需求有所回落,而錫的消費仍將持續受益於光伏裝機(焊錫帶)和下游“電氣化”、“智能化”趨勢下的半導體出貨增加,這兩部分消費佔2021年總消費5%和36%。根據WSTS預測,2021與2022年全球半導體總產值同比增速分別為19.7%和8.8%,2021-2024年均增速為6.8%;根據中金電力組,我們預計全球光伏耗錫2021-2024年均增速達到29%。總體上,我們預計2021年和2022年全球錫需求分別上升7.8%和4%。

在此,我們重申《大宗商品2022年度展望:損有餘,補不足,再均衡》中我們對基本金屬的排序:隨着疫情影響邊際減弱,傳統領域需求增速放緩趨勢不改,能源轉型(光伏、風電裝機)和下游電氣化(新能源車、5G應用)將帶來主要需求增量,其對金屬需求的貢獻程度從大到小為:錫、鎳、銅、鋁、鋅、鉛;供應端,“碳中和”背景下,高耗能、高排放行業既面臨政策直接約束,也面臨“舊能源(碳)”成本變高的間接約束,考慮原材料供應瓶頸(錫)和冶煉產能投資放緩(銅、鋁),我們對潛在供給瓶頸和干擾的程度大小的排序為:錫、鋁、銅、鎳、鋅、鉛。

◆ 正文 ◆

錫:需求進入“快車道”,結構性缺口持續

2020年四季度開始,錫價開始加速上行,屢創新高,年初至今,LME錫價幾乎翻倍。在我們《大宗商品2022年度展望:損有餘,補不足,再均衡》中,我們提到,基本金屬中,錫是最受益於“碳中和”背景下能源轉型和下游電氣化的,並且供給端干擾和瓶頸也最大。除了海外需求復甦的大背景以外,我們認為錫的供需基本面的特點支撐了其價格相對於其他基本金屬維持強勢。誠然,高價下可能造成部分傳統需求被破壞,但我們預計總需求高景氣度下,錫的供應增量有限、潛在礦產釋放產量仍需較長年限,錫的結構性牛市或將持續。

圖表:錫價格表現:LME vs. SHFE

資料來源:LME,SHFE,中金公司研究部

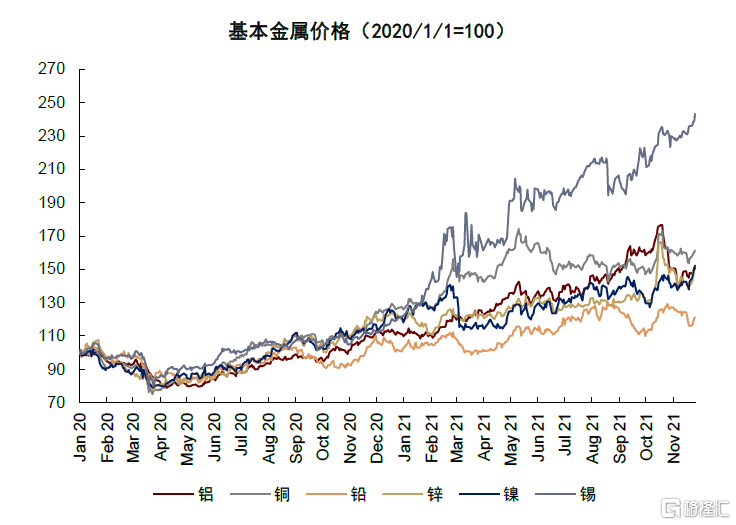

圖表:錫價格表現:強於其他基本金屬

資料來源:LME,中金公司研究部

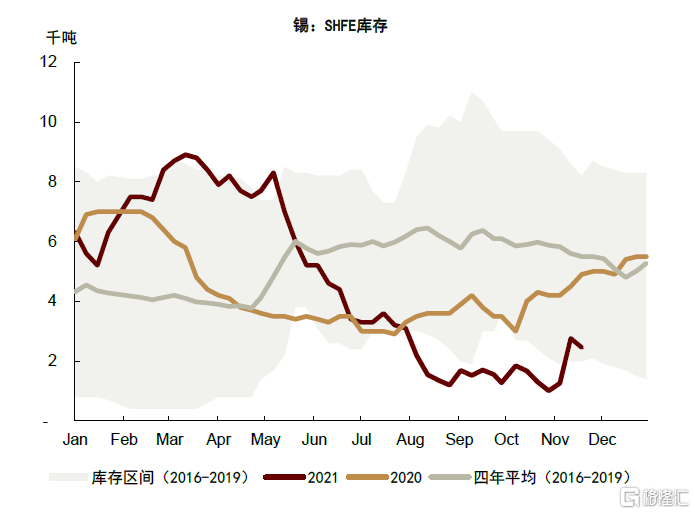

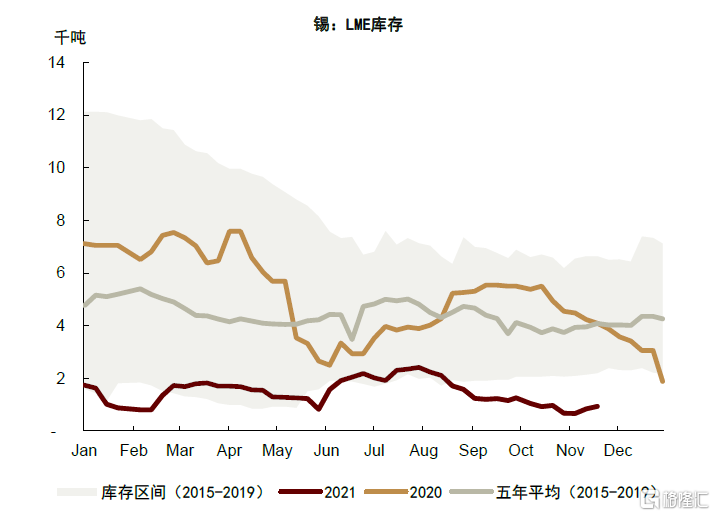

去年二季度開始,海外市場受疫情影響,工業活動減弱,國內錫進口窗口打開,全年累計淨進口1.3萬噸。而今年,海外需求和錫價表現更為強勁,年初至今中國累計淨出口精煉錫約9600噸,國內交易所庫存從3月的9千噸下降至10月的最低1千噸;LME庫存也下降至1千噸以下。經歷了去年和今年國內和海外的需求反彈,目前全球顯性庫存降至多年低位;根據ITA全球錫消費者問卷調查(樣本佔全球消費47%),2020年末受訪消費者的精煉錫庫存增加至1.8萬噸,而由於今年強勁的需求,這部分累積的庫存持續減少。也就是説,當下交易所庫存和消費者庫存都處於低位,而且海運積壓問題更是加劇瞭如美國、歐洲等供應高度依賴進口的區域現貨升水。進入四季度,國內個別冶煉廠復產以及馬來西亞冶煉廠復產可能帶來邊際增量,11月下旬海外進入假期,下游消費者補庫意願較低,不僅因為錫價高企,其他關鍵材料斷供也造成了生產率的降低,海外多個地區現貨升水回落[1]。

我們預計今年全球錫需求同比增長7.8%而供給恢復3.9%,但尚未達到疫情前的水平,全球庫存降至多年低位。我們預計明年需求仍將增長4%,干擾率較低的情境下供給可以實現增長5.1%,供需缺口縮窄但仍處於結構性短缺,全球可統計庫存可能繼續降低。未來三年來看,相比於錫的需求前景,供給量的增加非常有限,且面臨部分地區政策不確定性和礦山品位下滑問題,我們認為可能要寄希望於更多的投資、錫礦勘探採掘技術的突破甚至是手工採礦帶來的邊際增量。

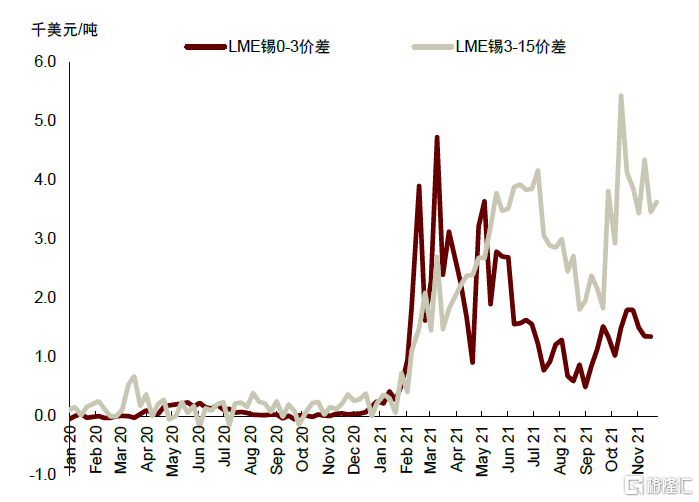

圖表:LME 錫價格基差

資料來源:LME,中金公司研究部

圖表:SHFE 錫庫存

資料來源:SHFE,中金公司研究部

圖表:LME 錫庫存

資料來源:LME,中金公司研究部

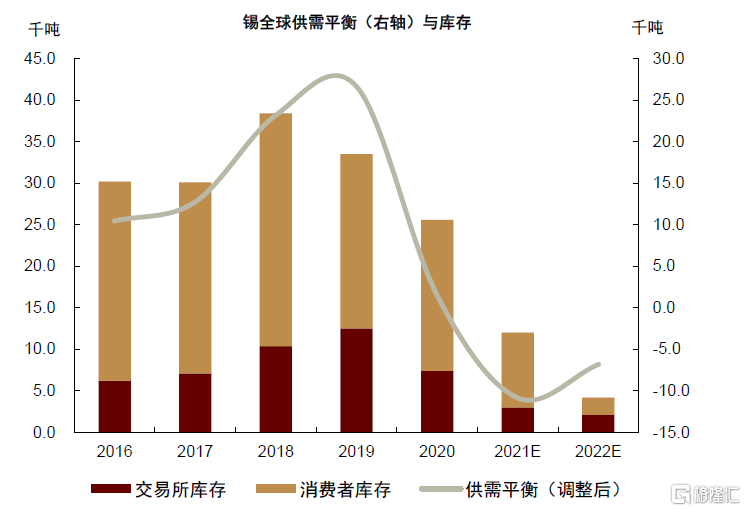

圖表:供需缺口持續,庫存降低

資料來源:ITA,公司公吿,中金公司研究部

圖表:錫–全球供需平衡表

資料來源:ITA,DLA,Minem,安泰科,中國海關,印尼商務部,公司公吿,中金公司研究部

供給:干擾不斷,增量有限

錫礦以及精煉錫的供給地理集中度高且多為欠發達地區,而且大多是本地供應商一家獨大缺乏競爭、跨國公司參與少、手工採礦(ASM)參與度高,此外,錫礦開發週期長、現有礦山品位下滑、開採過程存在ESG問題,這些特點使得錫礦供給前景無論是新增礦規模還是潛在礦投產的進度都不甚樂觀。

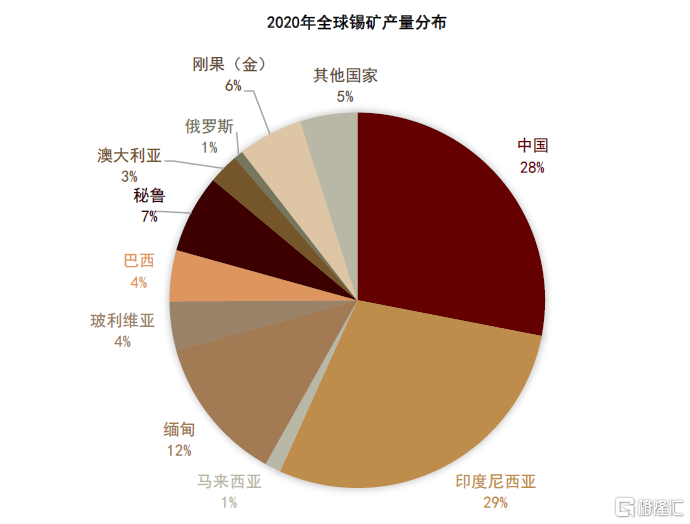

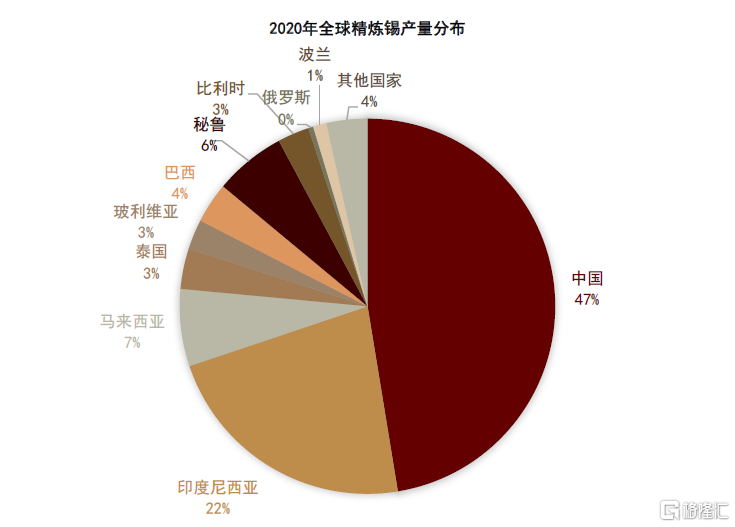

全球來看錫礦主要集中於中國、印度尼西亞、緬甸、南美洲和非洲;精煉錫的主要生產商為中國、印度尼西亞、馬來西亞、祕魯,除中國外,其他生產國本國消費較少,是海運市場供給的主要來源,全球精煉錫消費集中於中國、美國、日本、德國等。

圖表:全球錫礦產量分佈

資料來源:CRU,中金公司研究部

圖表:全球精煉錫產量分佈

資料來源:CRU,中金公司研究部

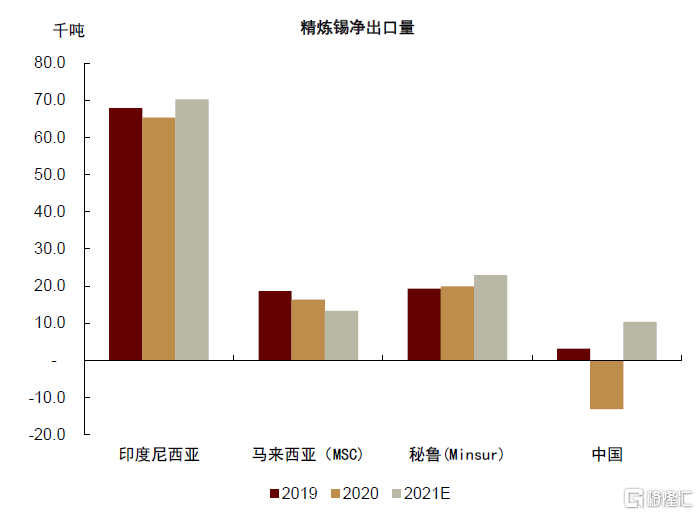

按出口統計來計算主要出口國(包括中國)的海運市場供應,2020年同比降低了19%至8.8萬噸,其中中國淨進口1.3萬噸;2021年我們預計同比上升32%至11.7萬噸,主要是中國貢獻淨出口量約1萬噸。

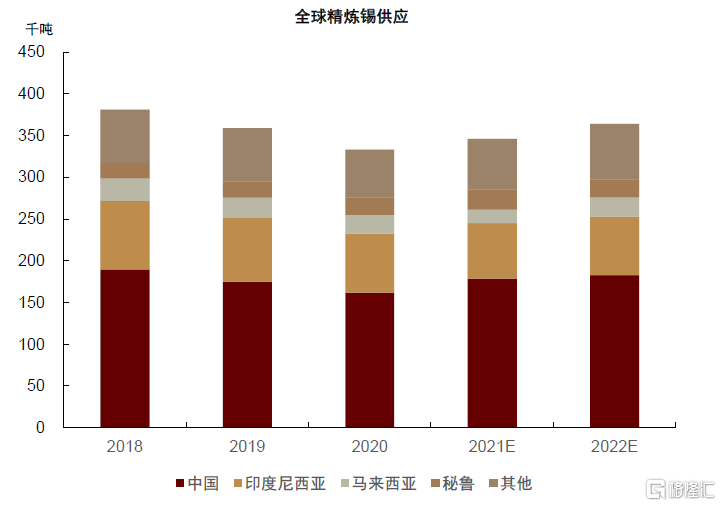

全球供應方面,2020年受疫情影響,我們估算精煉錫產量同比下降7.2%,2021年錫產量同比上升3.9%至34.5萬噸,但仍比2019年的供應少5.1%,今年的主要減量來自於印尼受錫礦產量減少、馬來西亞冶煉公司因疫情停止運營4個月以及少量來自玻利維亞運營幹擾影響;增量主要來自中國和祕魯的冶煉運營從2020年的疫情影響中恢復以及祕魯Minsur公司的B2尾礦項目(年產量5000噸)。錫礦方面,位於剛果(金)的Bisie項目在2019年投產,2020年剛果(金)的錫精礦產量大約為12000噸(金屬量),並且剛果(金)的錫礦出口量逐年上升,主要目的地為中國,部分彌補了緬甸礦供應下滑的問題。

此外,各個政府的錫儲備量也非常稀少。美國DLA(Defense Logistics Agency)在1960、1970年代作為戰略庫存積累了錫庫存,最高時期庫存達到30萬噸,而1993年起DLA拋售了99%的戰略庫存[2]。2007年錫價高企,DLA再次出售了數千噸錫,這也是近年來最後一次大規模拋售。據悉,截至去年9月,DLA持有4,015噸錫金屬[3]。今年3月,當地錫溢價達到創紀錄高位,DLA再次出售了400噸錫,但這一數量難以滿足當地市場的需求[4],11月DLA宣佈仍會再次出售部分錫,尚未公佈數量。韓國PPS(Public Procurement Services)也積極購買錫出售給當地的使用者,但具體數量並不透明。而中國國儲在錫市場上並不活躍。

2022年,我們預計精煉錫供應上升5.1%,主要來自馬來西亞冶煉廠復產、歐洲小型錫礦投產以及高價下錫礦供應干擾率降低。但仍需注意印尼海上錫礦開採波動和政策不確定性,以及全球範圍內疫情不確定性、老礦山品位下滑的影響。我們注意到,由於錫價持續高位,已經有更多的潛在錫礦重新被投資勘探,但短期內,潛在新礦山難以釋放產量,錫礦供應仍然只能寄希望於更低的干擾率,抑或是來自手工採礦者的邊際貢獻。

圖表:精煉錫產量(按主要生產國分)

資料來源:CRU,安泰科,公司公吿,中金公司研究部

圖表:精煉錫淨出口量(海運市場供應)

資料來源:海關,祕魯礦業部,印尼商務部,中金公司研究部

印尼:從陸上錫礦轉向海上錫礦

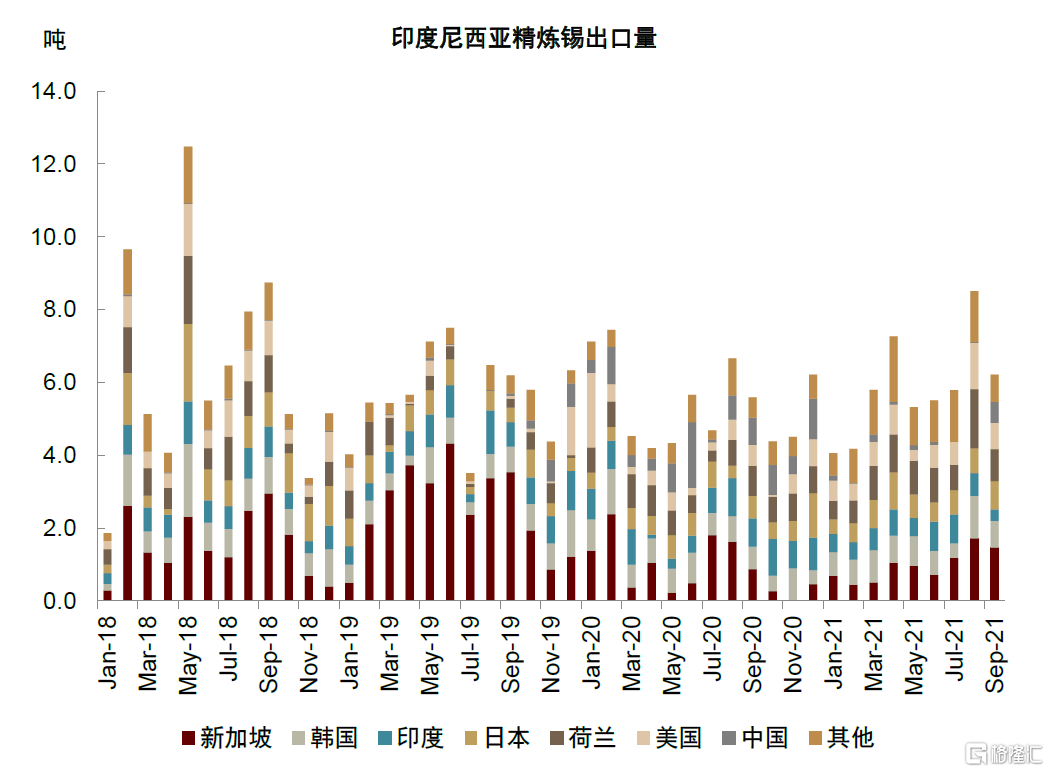

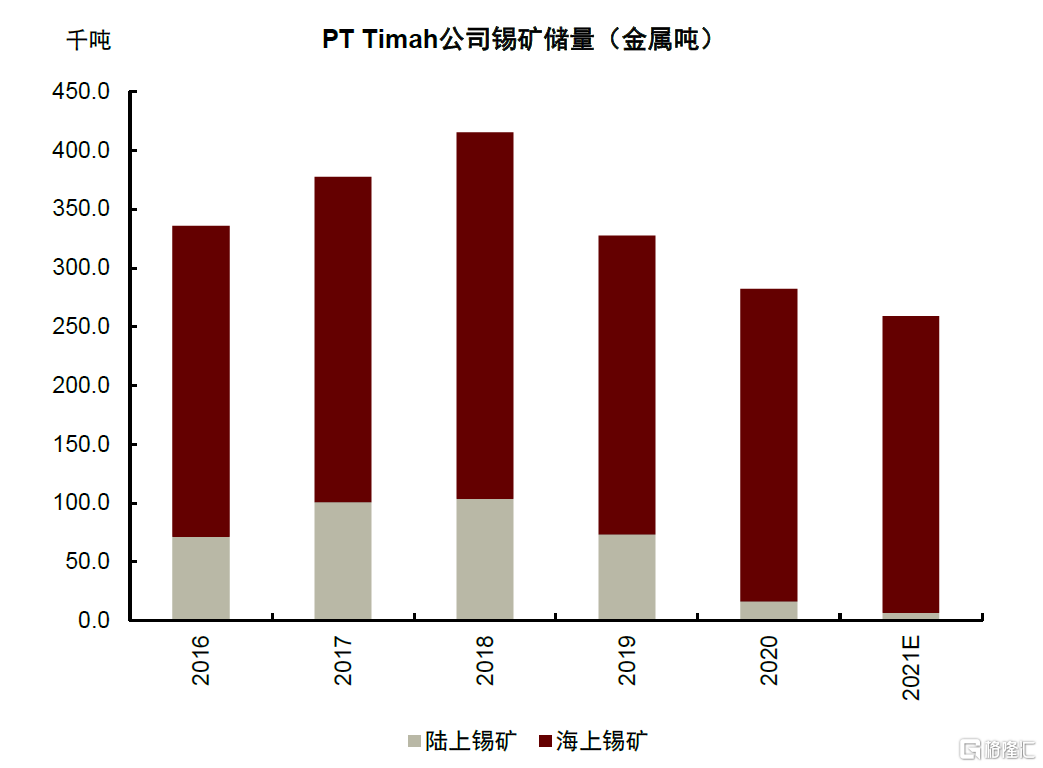

印度尼西亞是全球最大的精煉錫出口商,其年產量約為7~8萬噸。當地國有公司PT Timah是印尼最大錫生產商,2018年新礦業法後更多的錫礦資源也流入了PT Timah公司,當地其他私營冶煉廠的產量信息並不透明,因此印尼精煉錫出口相比之下成為重要的監測指標。根據PT Timah公司公吿,2020年由於疫情原因,其精煉錫產量同比減少35%至4.57萬噸,今年前三季度產量累計約1.9萬噸,同比減少49%。但2020年印尼精煉錫的出口量只降低了3.7%至6.5萬噸,2021年印尼出口從四月起幾乎恢復至疫情前水平,我們猜測是印尼的私營冶煉廠以及其國內的庫存貢獻了出口。截至九月,今年印尼累計精煉錫出口量同比增長4.8%至5.3萬噸,比2019年同期多2.5%。

但精煉錫供應恢復背後,礦石供應仍令人擔心,尤其是印尼陸上錫礦儲量即將耗盡。PT Timah擁有127個採礦許可區(IUP),幾乎覆蓋印尼錫礦100%的儲量區域。根據公司報吿,截至去年,印尼陸上錫礦儲量已經降低至1.6萬噸金屬量,相比2018年的高點少84%;而海上錫礦儲量為26.6萬噸。今年前三季度,PT Timah報吿的錫礦產量比2020年同期相比下降了約48%,主要是由於陸上採礦量的減少,而海上採礦量同比增加了14%。不考慮更多的資源量經勘探評估轉為儲量,我們預計截至今年底,其陸上錫礦儲量將不足1萬噸,印尼錫礦轉向海上開採,也加劇了與當地漁民的緊張關係。此外,10月到次年3月都是印尼的雨季,疊加拉尼娜現象影響,強降雨和風暴天氣不利於海上錫礦開採,極端天氣可能對當地的錫礦供應產生短期干擾。

圖表:印度尼西亞精煉錫出口量

資料來源:印尼商務部,中金公司研究部

圖表:PT Timah公司錫礦儲量

資料來源:公司公吿,中金公司研究部

中國:緬甸礦供應下滑

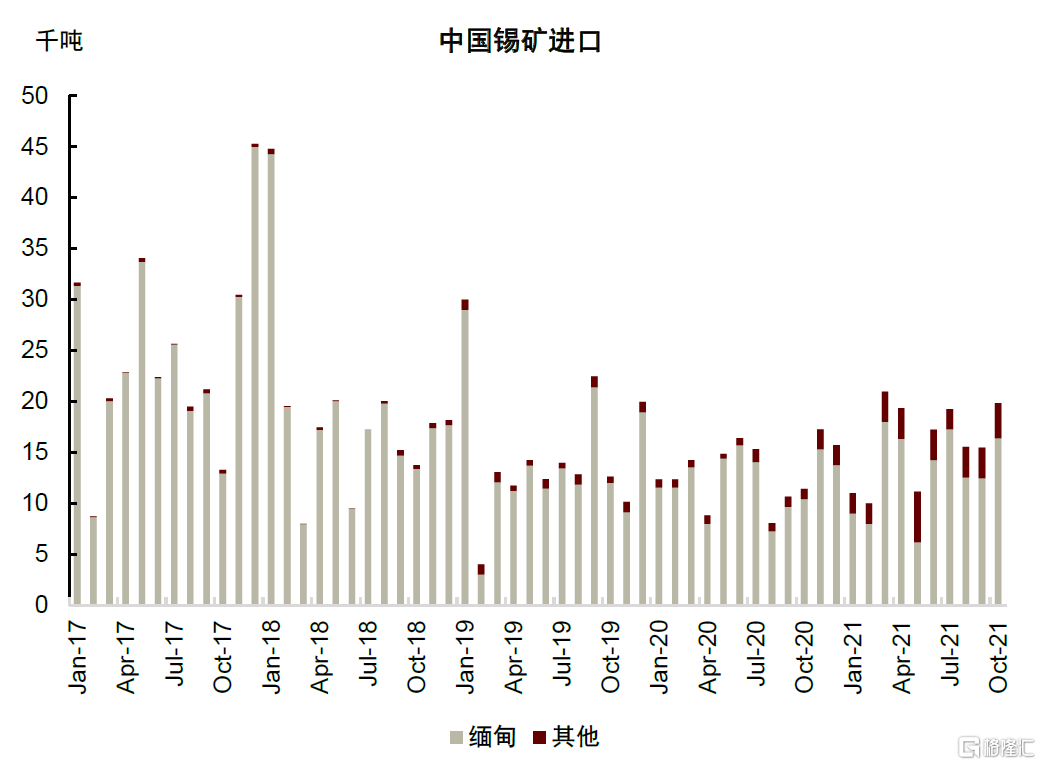

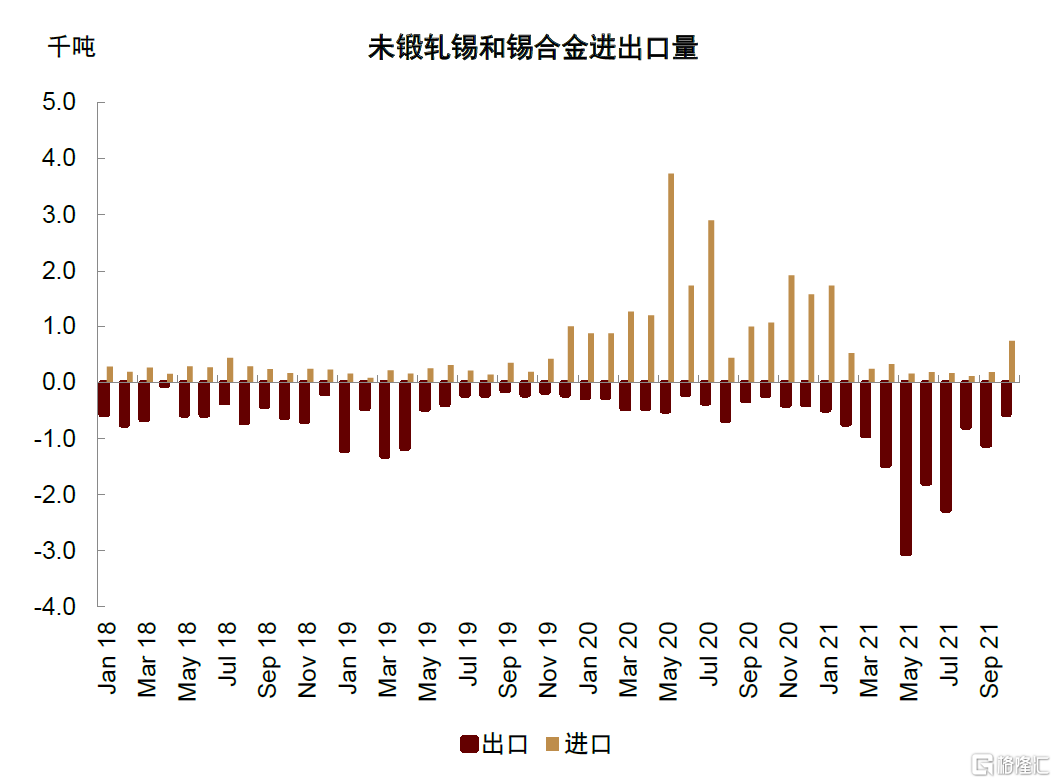

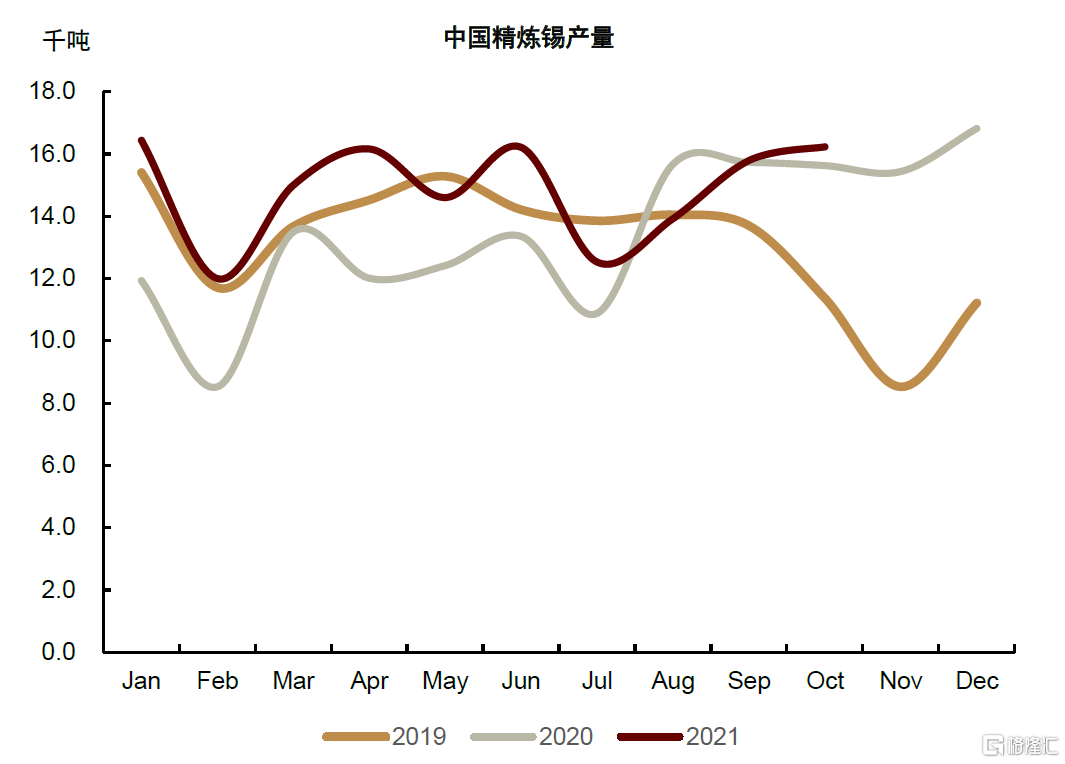

今年國內精煉錫受限電、檢修影響,產量短期內有所波動,疊加大廠檢修,年初至十月,中國精煉錫產量同比增加15%至接近15萬噸。由於海外市場供給更加緊張,年初至十月中國累計淨出口精煉錫約9600噸。進口錫礦佔國內供應40%左右,由於環保要求,國內產量較為平穩,進口礦變化更大。國內供應瓶頸在於主要錫礦進口來源緬甸礦供應下降、品位降低。今年之前,緬甸礦佔國內進口的90%~100%,而今年由於緬甸礦資源枯竭、品位降低、勞動力缺乏、邊境疫情防控等問題,累計進口量佔比降低至82%。

圖表:中國錫礦進口

資料來源:海關總署,中金公司研究部

圖表:中國未鍛軋錫和合金進出口量

資料來源:海關總署,中金公司研究部

圖表:中國精煉錫產量

資料來源:安泰科,中金公司研究部

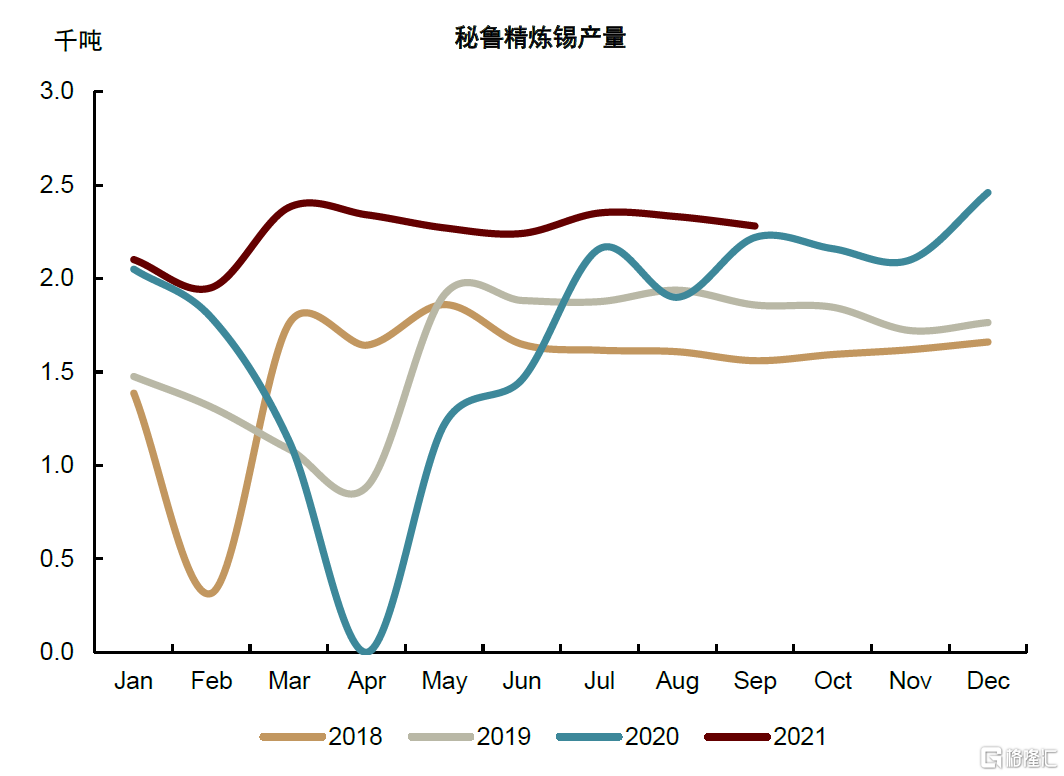

圖表:祕魯精煉錫產量

資料來源:Minem,中金公司研究部

其他區域:馬來西亞冶煉廠和祕魯供應恢復

馬來西亞冶煉公司(MSC)2020年產量約為2.2萬噸,位居全球第三,佔全球供應約7%。而由於當地疫情蔓延,今年6月公司公吿不可抗力而停止運營。根據ITA,隨着當地疫情有所緩和,10月初MSC運營產能已經恢復到80%,單月產量可以達到1600噸,我們預計年底前有望恢復滿產。如馬來西亞一樣,祕魯只有一家錫供應商Minsur,於2020年4月因疫情停止運營,隨後恢復供應,去年精煉錫產量為2萬噸。根據祕魯礦業部,今年前三季度Minsur精煉錫總產量為2.4萬噸,比去年同期高74%。

需求:受益於光伏和下游電氣化

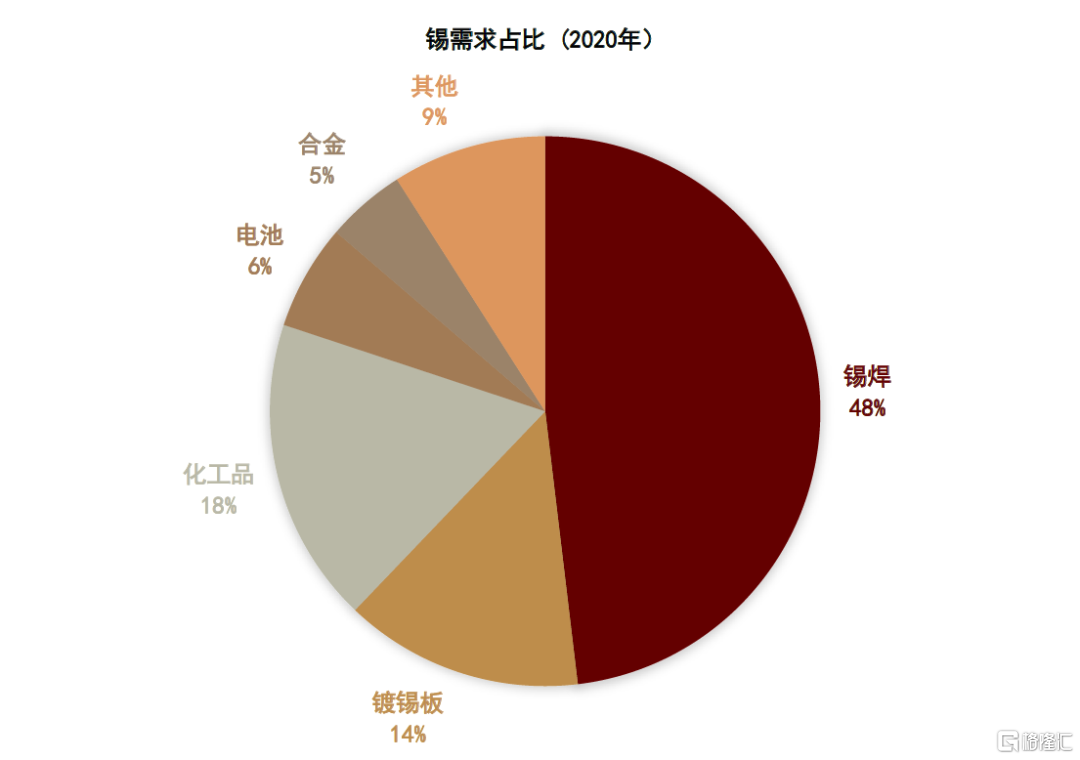

日常生活中,我們很難注意到錫的存在,但它其實存在於方方面面。錫焊佔錫消費的一半左右,其中90%是電子焊料,而集成電路是主要的終端領域;電子行業以外,錫焊料也用於光伏組件中的焊帶。除了錫焊,錫也用於鍍錫版(馬口鐵)、化工領域、電池以及合金。今年,受益於光伏、“居家辦公”對電子設備的需求、電池替換需求以及罐頭食品需求的增加,全球錫需求較去年反彈7.8%。明年以及中期來看,我們認為“居家辦公”需求有所回落,而錫的消費仍將持續受益於光伏裝機(焊錫帶)和下游“電氣化”、“智能化”趨勢下半導體出貨增加。

光伏組件耗錫:景氣度較高

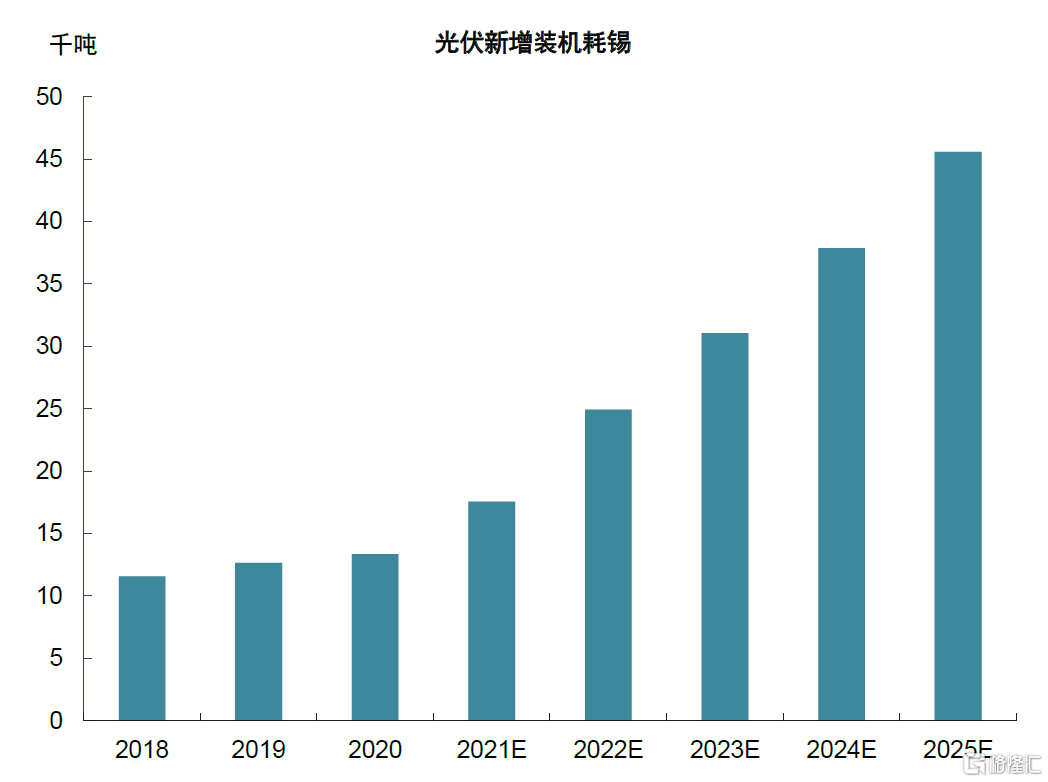

光伏裝機方面,我們主要測算了光伏焊帶的耗錫量。根據ITA,1MW光伏電池需要光伏焊帶約500公斤,焊料佔焊帶重量35%左右,主流焊料中錫大約佔60%,保守估計1MW光伏組件消耗錫105公斤錫。今年和明年分別同比增加31%和42%至1.7萬噸和2.5萬噸,佔總需求份額分別為5%和6.7%。根據中金電力組,我們預計全球光伏耗錫2021-2024年均增速達到29%。

圖表:錫需求量佔比

資料來源:ITA,中金公司研究部

圖表:光伏裝機耗錫量

資料來源:Solarzoom,中金公司研究部

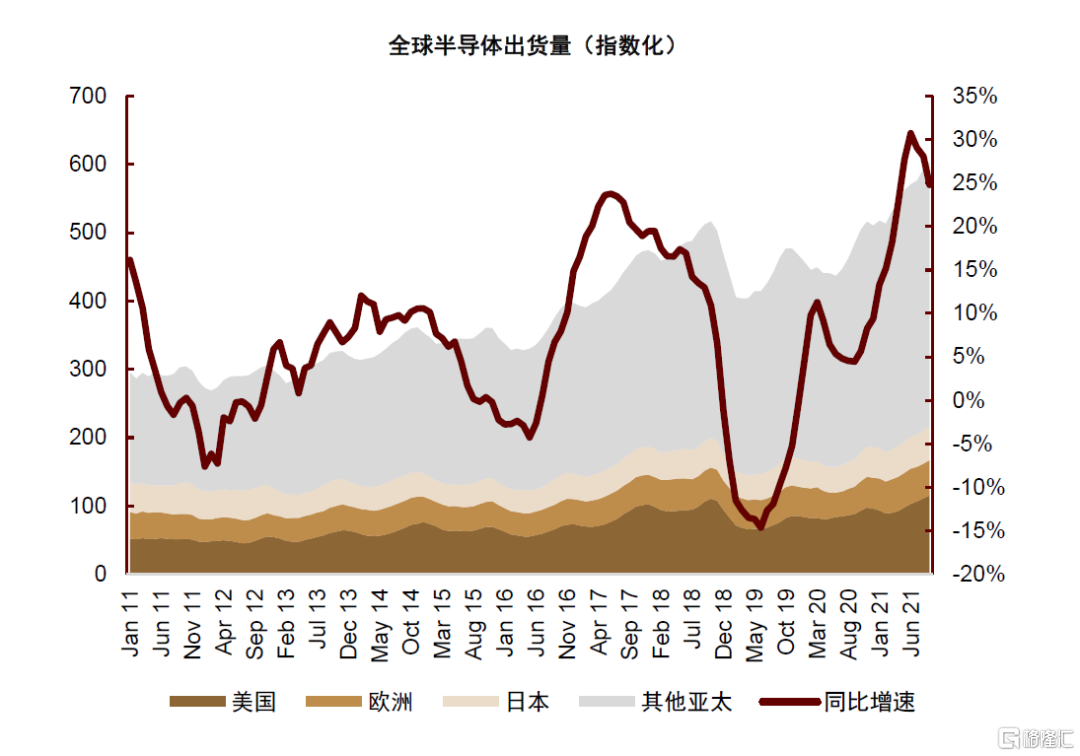

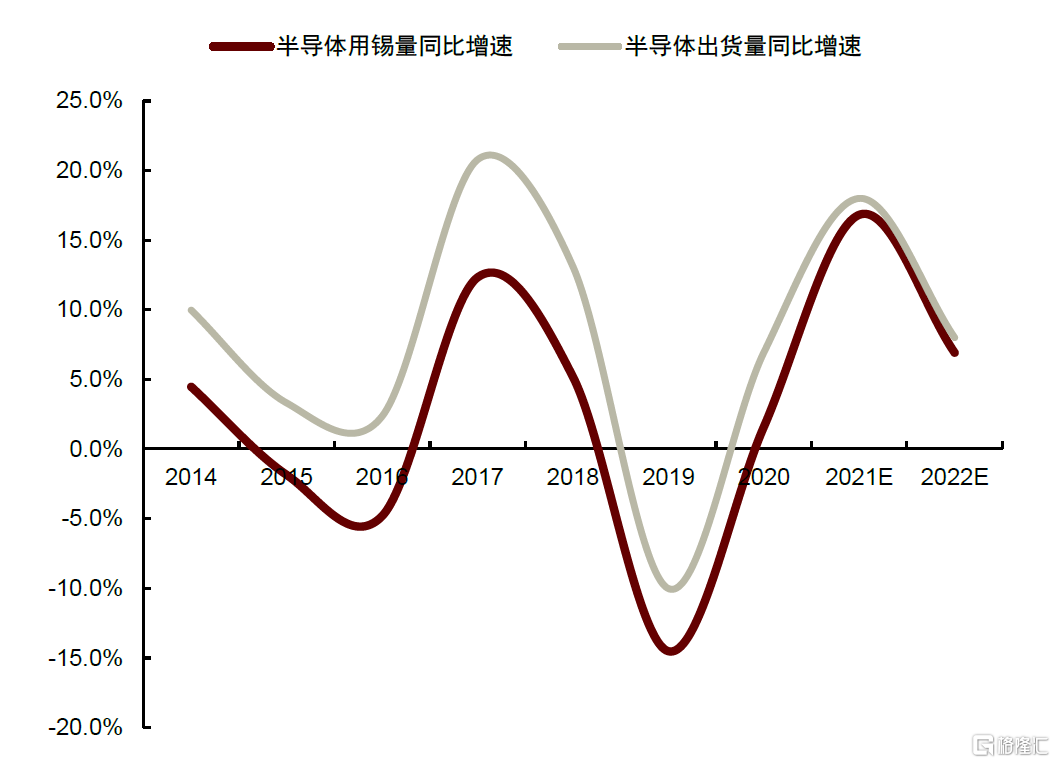

半導體耗錫:今年高基數下,明年增速可能回落,中期前景樂觀

半導體是電子錫焊料的主要消費領域,根據我們的模型計算,2021年和2022年半導體耗錫量分別同比增加16.8%和6.9%,佔錫消費的36%和37%。

具體而言,根據國際錫業協會Jeremy Pearce[5]的研究,“‘芯片小型化’趨勢下,目前單位電路板的耗錫量只有十年前的50%,而繼續減少的空間已經非常小”,我們估計半導體領域耗錫量的增速與半導體出貨量增速已經非常相近。利用美國半導體進出口價格指數和世界半導體貿易統計組織統計的全球半導體出貨金額數據,我們估算了全球半導體出貨量,這一數據在去年四季度開始加速上行至今年六月,隨後其同比增速在高位企穩。按年度計算,2020年半導體全球出貨量增長7.6%,而今年年初至八月,半導體出貨量同比增長了25.6%。這其中的原因,可能有“居家辦公”的影響,這一部分需求增量可能難以持續,但我們仍然對下游應用電氣化以及5G前景下半導體消費增速保持樂觀。根據WSTS預測,2021-2024年全球半導體總產值同比增速分別為19.7%/8.8%/3.7%/5.4%。2021-2024年均增速為6.8%。

在此,我們重申年度展望中對基本金屬的排序:隨着疫情影響邊際減弱,傳統領域需求增速放緩趨勢不改,能源轉型(光伏、風電裝機)和下游電氣化(新能源車、5G應用)將帶來主要需求增量,其對金屬需求的貢獻程度從大到小為:錫、鎳、銅、鋁、鋅、鉛;供應端,“碳中和”背景下,高耗能、高排放行業既面臨政策直接約束,也面臨“舊能源(碳)”成本變高的間接約束,考慮原材料供應瓶頸(錫)和冶煉產能投資放緩(銅、鋁),我們對潛在供給瓶頸和干擾的程度大小的排序為:錫、鋁、銅、鎳、鋅、鉛。

圖表:半導體出貨量估算

資料來源:WSTS,中金公司研究部

圖表:半導體耗錫量增速估算

資料來源:WSTS,中金公司研究部

More Content