本文來自: 讀數一幟,作者:馮奕瑩 黃慧玲

2021年結束了。對港股投資者來説,歷久彌新的話題是:香港股市是不是已經跌到了估值窪地?

過去三年,港股投資者很難不落寞。

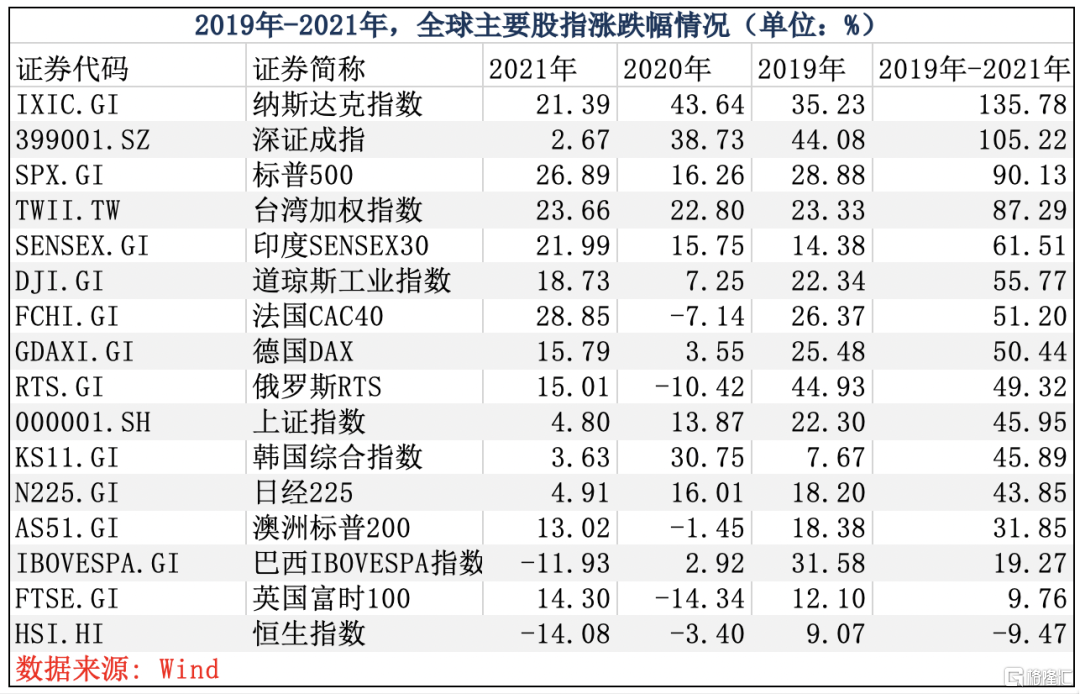

自2019年以來,在大規模持續寬鬆的貨幣政策環境下,全球股市迎來牛市。過去三年裏,納斯達克指數增長135.78%,深證成指上漲105.22%,然而恆生指數卻下跌9.47%。

2021年初,投資者原本對港股行情比較期待。有券商喊出口號“跨過香江去,奪取定價權”。新股市場同樣火爆,許多從未參與過新股申購的投資者入場開户。

然而這一年的港股行情依然欠佳。恆生指數2021年累計跌幅超過14%、恆生科技指數下跌32.70%。新股發行速度放緩,破發不斷。快手-W(1024.HK)、嗶哩嗶哩(9626.HK)、奈雪的茶(02150.HK)、諾輝健康-B(6606.HK)等新股上市至今股價已腰斬。

新的一年,港股會怎樣?

港股自身獨特性增加了港股市場的預測難度。除了產業基本面、科技行業等面臨的監管措施,港股作為離岸市場,其受全球貨幣政策、匯率、股市表現等因素影響;同時港股自身也正發生着深遠的變化,上市企業的構成、資金來源以及流動性等方面都有潛在變量。

從資金的行動來看,內地資金對港股總體是加倉趨勢。過去兩年裏,南下資金總金額從1.06萬億港元,增長到了2021年底約2.2萬億港元,這也是港股通開閘後南下資金總量最高、規模變化最大的階段。

港股熊市

12月31日,港股僅交易半日,至此全年交易收官,恆生指數收於23397.67點。

對比全球市場,2021年的港股相形見絀。歐美市場主要指數多上漲20%左右,亞太主要指數也多小幅上漲,然而恆生指數下跌14.08%。

縱觀各個行業的情況,科技股的下挫無疑是拖累港股最多的板塊,其市值損失高於其他行業,另外,醫療、地產、金融、消費板塊的低迷,均是港股市值損失的另一部分來源。

恆生科技指數2021年全年下跌32.7%。港股市場權重最大的互聯網公司,比如騰訊、阿里、美團、小米等個股均下跌;恆生醫療保健業指數跌幅27.8%,指數快要回撤到兩年前的水平;消費股也有所回撤。海底撈(6862.HK)股價下跌70.5%、中國飛鶴(6186.HK)股價下跌40.7%、農夫山泉(9633.HK)股價震盪,最終下跌5.8%,泡泡瑪特(9992.HK)股價下跌44.9%。

傳統行業方面,金融板塊股價連續兩年下跌超6%,房地產和物業遭遇重創。恆生地產建築業指數繼2020年下跌15.88%之後,2021年繼續下跌19.18%。恆生物業服務及管理下跌46.7%。萬科企業(2202.HK)下跌27.8%,碧桂園(2007.HK)下跌31.4%,中國恆大(03333.HK)下跌89.1%、融創中國(01918.HK)下跌54.8%。

港股也有上漲的行業。恆生能源業指數漲幅22.04%。不過,這類企業目前佔港股的市值並不大。

新股冷卻

年初火爆一時的港股打新也進入了冷卻階段。

年初之時,一隻熱門新股動輒上百萬人蔘與其中。港股投資者“指南君”回憶年初的新股牛市,“萬人拼手速搶額度(指券商提供的資金槓桿額度),快手那時候就沒什麼好分析的,隨便一個大V都能看出它要漲,問題是你能不能搶到額度,能不能中籤?”

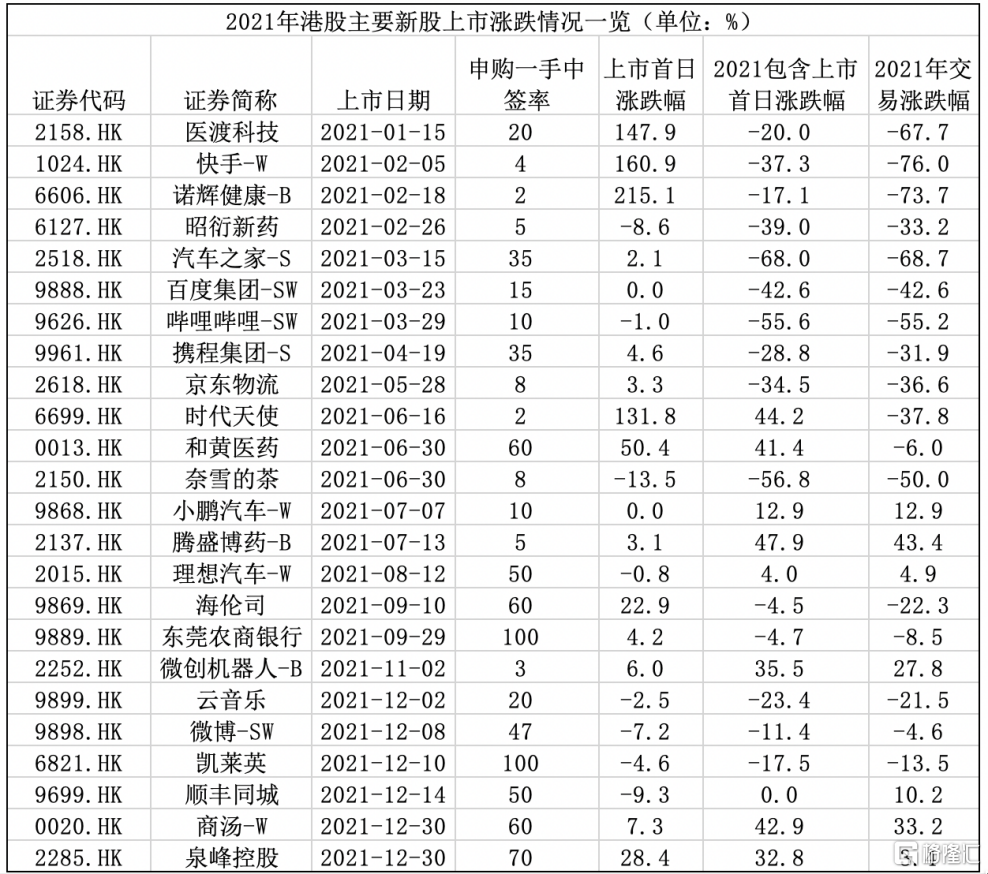

2021年7月之前,參與人數超過30萬的新股有18只,其中醫渡科技(2158.HK)、快手-W、諾輝健康-B參與人數超百萬。

隨着市場遇冷,港股打新市場參與者迅速減少。

8月後,港股市場人氣最旺的新股是兩隻醫藥股。先瑞達醫療-B(6669.HK),吸引約31萬人參與打新,股價首日下跌26.05%。心瑋醫療-B(6609.HK)吸引24萬人參與打新,股價首日下跌24.56%。此後新股熱度快速下跌,頻頻破發。認購熱度最高的微創機器人-B(2252.HK),也僅獲10萬人認購。

根據Wind數據統計,2021年全年,港股新股市場共上市97只新股,44只破發,首日破發率45%,高於2020年的破發率。2021年香港新股年內破發率更是高達68%。

尤其是2021年8月後上市的31只新股中,有21只首日破發,破發率高達68%,其中包括網易雲音樂(9899.HK)、微博-SW(9898.HK)、順豐同城(9699.HK)等新股,讓打新客們欲哭無淚。

如果投資者買入新股即持有至今,可能面臨更大的損失。以下是2021年上市的主要港股新股漲跌數據,多數新股上市後股價下跌,其中包括公眾認知度較高的快手跌幅76.0%、B站跌幅55.2%、奈雪的茶跌幅50.0%、時代天使跌幅37.8%等。

新股上市破發與港股大市的整體持續低迷,拉低新股賺錢效應有關。華興證券(香港)首席經濟學家龐溟吿訴《財經》記者:“一級市場的高定價進一步加劇了新股上市破發狀況。監管壓力之下投資者情緒依然未能修復,加上盈利增速放緩,拖累整個港股市場風險偏好下降,定價較為激進的IPO的破發概率增加。”

後市如何?

12月31日,港交所迎來了年末的最後三隻新股,這三隻新股最終均收漲,其中商湯-W(0020.HK)首日收漲7.27%,泉峯控股(2285.HK)首日收漲28.44%、聖諾醫藥-B(2257.HK)首日收漲18.21%。這給下半年低迷的港股新股市場帶來了些許暖意。

2022年港股會怎麼走?從機構的最新表態來看,多數傾向於認可其長線配置價值,但上漲動力不足。

摩根士丹利表示,港股上升空間有限,小幅上調恆指展望;瑞銀的態度稍樂觀,認為香港通關有望推動企業盈利復甦;瑞信大中華區首席投資總監邵志銘則表示,其已把恆指未來3個月目標價由25000點下調至24000點。他認為,潛在轉折點將出現2022年3月的全國“兩會”。若中央沒有給出更大經濟振興措施並對地產行業作出更大動作,投資者將繼續觀望態度,香港市場將難以反彈。

光大證券認為,港股估值處於歷史低位,不過整體上漲的空間有限,2022年應重點把握港股價值迴歸的投資機會。“前期受到反壟斷政策影響,科技板塊估值已經回落至歷史低位,未來具有更大的增長彈性與長期投資價值,是首選推薦。”

“國內經濟繼續放緩、海內外政策與流動性的不確定性仍將對港股走勢形成一定壓制,但在國內政策環境與成本壓力邊際緩解背景下,港股業績迎來一定改善,估值優勢凸顯,配置性價比提升。”博時基金表示,投資主線聚焦受益於監管從密集落地轉向常態化、上游價格回落提振中下游盈利能力、海外供應鏈逐步緩解的互聯網、消費、醫藥、汽車及零部件板塊,以及碳中和下新能源轉型帶來業績提升的港股新能源電力運營龍頭。

“備受打擊的港股,當前的熊市亦已持續11個月。而在1994-2018年間,港股9次熊市平均持續時間10個月,未來上行空間應明顯大於下行空間。雖然港股可能受海外市場的拖累表現不及A股,但當前極低的估值意味着中長期的配置價值突出。”易方達資產管理香港公司表示。

對於市場較為關心的港股流動性問題,富途投研團隊向《財經》記者表示,目前港股資金從過去的歐美資金主導為主,變成中國資金也有較大話語權,同時也給港股提供了持續流動性,由於中國投資者相對歐美投資者更瞭解在港股上市的中國資產,因此,流動性邊際會持續改善。

龐溟認為,在股票通、跨境理財通、債券通等陸續開通和完善之後,ETF通、新股通、衍生工具通或股指期貨通等等其他類別金融產品的互聯互通計劃有望跟進推行,這可以給香港市場帶來更多的流動性、更高的關注度和更好的估值水平,促進兩地金融市場共融發展。

從資金行動來看,兩年前通過港股通南下進入香港股市的內地資金,總金額為1.06萬億港元(2019年12月31日數據),如今短短兩年之內,這一數字已經翻倍,2021年12月31日數據該金額變成2.18萬億港元。

低迷的市場抑制了後半年北向資金的流入,2021年內地資金的流入時間主要集中在第一季度,港股通的累計資金流向迅速從約1.7萬億增長到約2.1萬億港元,此後增長緩慢。南下資金的整體流入情況與新發基金密切相關。不過,港股的跌幅令南下港股市場的基金普遍遭遇大幅回調。

此外,在2020年的大幅流出後,外資在2021年又逐漸迴流到流出前水平。光大證券研究報吿統計,海外資金在2021年維持淨流入,當前累計淨流入水平已回到2015年的水平。

在股價大幅回撤的情況下,多家港股公司啟動股票回購。興業證券張憶東全球策略團隊研究報吿認為,以史為鑑,回購潮可能是未來股價上漲的先行信號。

據興業證券統計,截至12月15日,2021年港股有185家公司回購,累計回購金額達到335.1億港元,創2002年有數據記錄以來的歷史新高,其中下半年有142家公司回購,回購金額達204.3億港元,創半年度新高。

More Content