本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

通過對比和總結境內外企業債市場違約特徵,我們對2022年信用風險進行展望。落腳於債市策略,當前10年期國債基準收益率處於2.8%震盪點位,配置性價比較低。而金融底部確認,寬信用政策發力方向明確,需要警惕年初寬信用顯現和降息預期落空會帶來回調的可能。對於信用債而言,我們建議開年更關注估值分化帶來的趨勢性機會,佈局高資質中短久期和高票面短久期的雙輪驅動策略將成為首選。

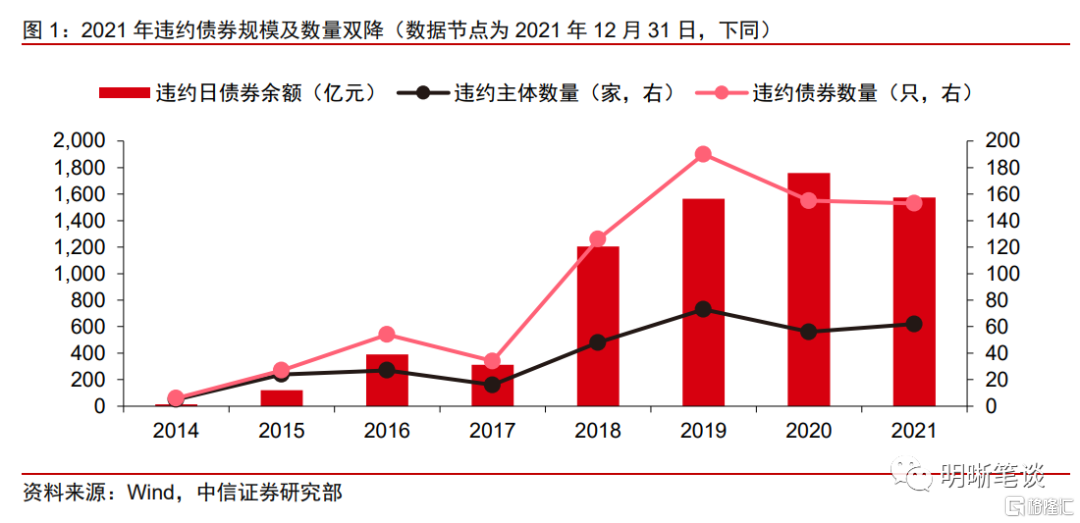

境內信用債市場:整體信用風險緩和,地產信用違約事件頻發。根據Wind統計, 2021年全年,境內債券市場違約規模、新增違約主體數量雙降。違約主體共62個,涉及違約債券153只,違約債券餘額1573.67億元,較2020年降低約10.47%。其中,2021年新增違約主體共16家,較上年新增30家,減少14家。以新增違約主體/期初主體數計算的邊際違約率來看,2021年度邊際違約率為0.32%,延續2020年(0.67%)以來的下降趨勢。2021年新增的16家違約主體中,房企4家,航企5家,佔比超過50%。前者受地產行業調控進一步加碼、融資環境偏緊影響,後者主因2020年疫情以來,航空行業景氣度處於谷底,多元化經營模式下航企出現流動性緊張的局面。

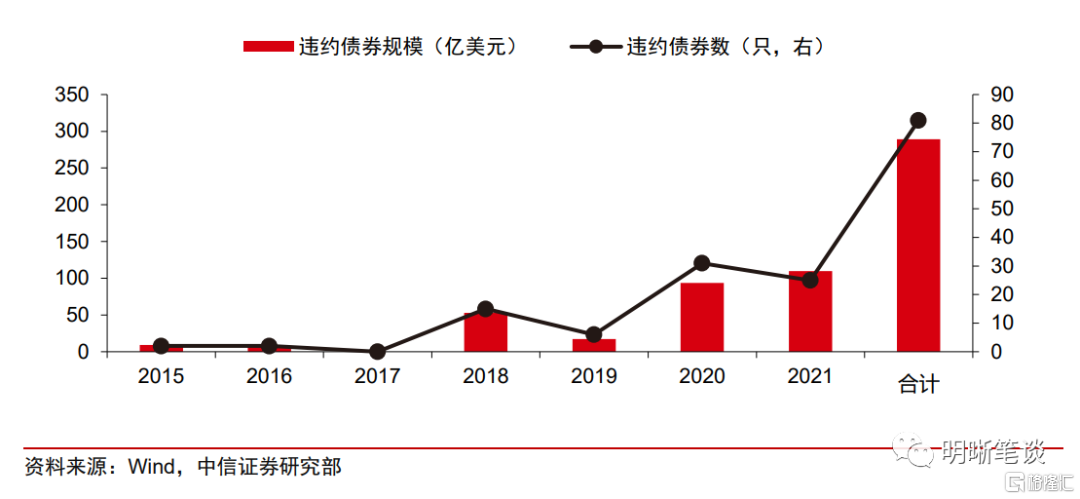

境外美元債市場:整體信用風險加劇,地產違約成為主因。根據Bloomberg統計,2021年中資美元債違約債券只數微降,違約債券規模創新高。中資境外債市場出現25起違約事件,較歷史最高點2020年出現的31起違約事件有所下降,但仍然處於歷史較高水平;全年違約金額為109.68等值億美元,較2020年的93.77億美元增長16.97%,延續2015年以來的上升趨勢。從行業分佈看,相較以往,2021年出現債券違約情況的行業明顯增加,覆蓋了8個基本行業。房地產行業的中資境外債違約頻發,能源、科技行業違約事件數量有所收斂。2021年發生的25起違約事件中,14起來自房地產行業,佔比高達56%。

境內外到期規模有所分化,到期場景上下半年切換。2022年境內產業類主體債券到期集中在1月、3月和4月。其中3、4月為到期高峯,測算單月本息合計為6847.38億元和6723.70億元。美元債市場,2022年中資中長期企業債到期相對集中在1月、6月、7月、9月和11月,下半年相對更為集中。其中1月和6月為到期高峯,測算單月到期規模本金與利息合計分別為348.40億美元、342.48美元,下半年7月、9月和11月到期本息合計均在300億美元以上,其中7月高達362.82億美元,警惕償債壓力較大的高槓杆民企及境內外債市的傳導效應,風險仍不容小覷。

違約啟示:環境不同,主線相似。多因素共振,房企信用違約成2021年境內外債券市場主旋律。去年以來境內外地產債信用風險事件頻發,房企信用債淨融資大幅萎縮。我們認為,境內外地產債違約反覆上演的背後有三點共性的原因:融資環境收緊、行業景氣下行以及個體風險釋放。對於2022年而言,挑戰近在眼前,儘管全年境內地產債到期壓力邊際放緩,但地產美元債到期壓力仍然偏大,不論是年初美元債的集中還款還是境內債上半年的到期壓力,都將對企業再融資和流動性管理能力提出挑戰。接下來需重點關注基本面修復的核心驅動力:銷售表現及回款情況。

債市策略。現階段宏觀經濟顯示見底回暖跡象,加之年初信貸開門紅和基建開門紅將扭轉市場當前對寬信用較為悲觀的預期,金融底部確認,寬信用政策再加力方向明確,當前10年期國債基準收益率處於2.8%震盪點位,我們認為當前10年期國債配置價值較低,且需要警惕利率回調風險。對於信用債而言,我們認為經濟修復時期政策也在兼顧穩增長和防風險平衡,因此係統性金融風險擔憂大可不必,接下來需更關注估值分化帶來的趨勢性機會,因此佈局高資質中短久期和高票面短久期的雙輪驅動策略將成為多數機構首選。

風險因素:融資監管政策趨嚴;實體經濟狀況低於預期;再融資環境惡化等。

正文

2021年,房企是境內外債券違約的共同主線。此外,境內外產業類主體債違約情況也出現一定分化,同樣值得關注。境內市場整體信用風險有所緩和,新增違約主體中國企佔比明顯上升。境外市場的違約債券規模則創新高,違約主體中民企為絕對主力。本篇報吿中,我們首先回顧了2021年中資境內外債券的違約特徵,而後測算了2022年到期情況。基於境內外債券違約情況的對比,總結共性與不同,就市場關注的焦點提出思考。

2021年境內外債券違約情況回顧

境內債券:整體信用風險緩和,地產違約事件高發

整體來看,2021年境內債券市場違約規模、新增違約主體數量雙降。根據Wind統計, 2021年全年,境內債券違約主體共62個,涉及違約債券153只,違約日債券餘額1573.67億元,較2020年降低約10.47%。其中,2021年新增違約主體共16家,較上年新增30家,減少14家。以新增違約主體/期初主體數計算的邊際違約率來看,2021年度邊際違約率為0.32%,延續2020年(0.67%)以來的下降趨勢。

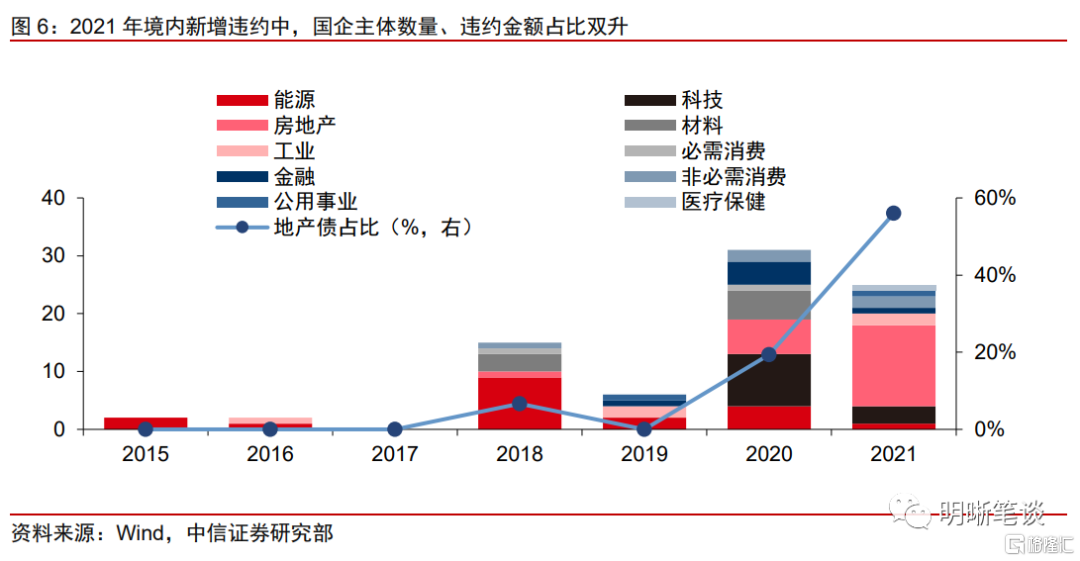

從行業分佈看,2021年境內新增違約主體集中在地產及航空行業。2021年新增的16家違約主體中,房企4家,航企5家,佔比超過50%。前者或受2021年以來地產行業調控進一步加碼,融資環境偏緊影響,後者主因2020年疫情以來,航空業景氣度處於谷底,多元化經營的航企流動性更為緊張,難以維繫。房企方面,存續債券餘額規模較大,四家房企存續債券餘額高達516.81億元。航企方面,信用風險相對集中,違約系母公司自救失敗、破產重整所致。

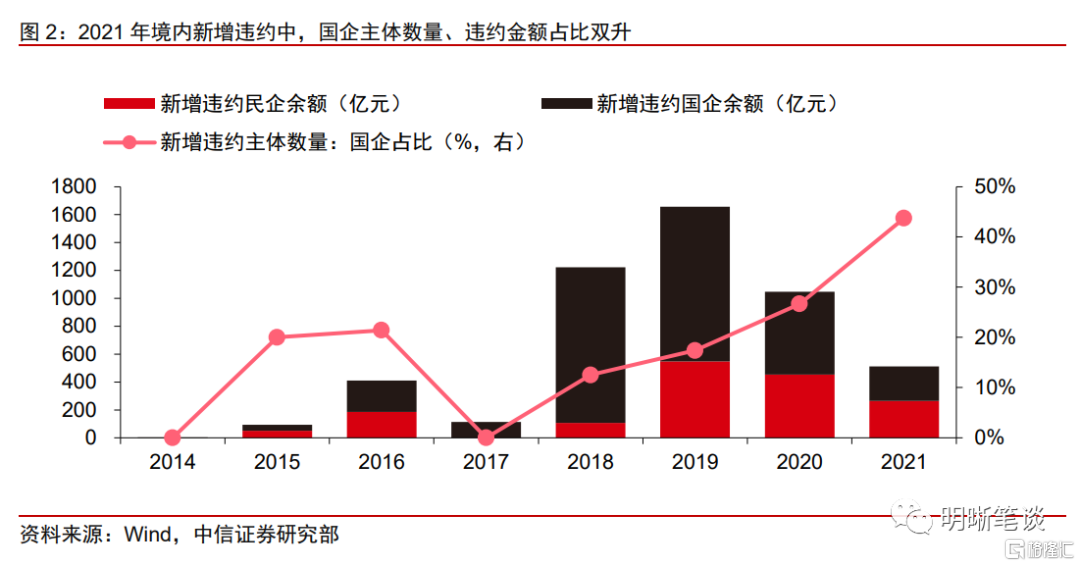

從企業性質看,2021年新增信用違約中,民企違約主體更多,國企實質違約金額更大。違約主體數量方面,2021年新增的16家違約主體中,民企數量(9家)略高於國企(7家),相較往年,國企佔比顯著提升。實質違約金額方面,2021年國企實質違約金額達263.60億元,民企則為249.10億元,國企實質違約金額自2016年以來首次超過民企。

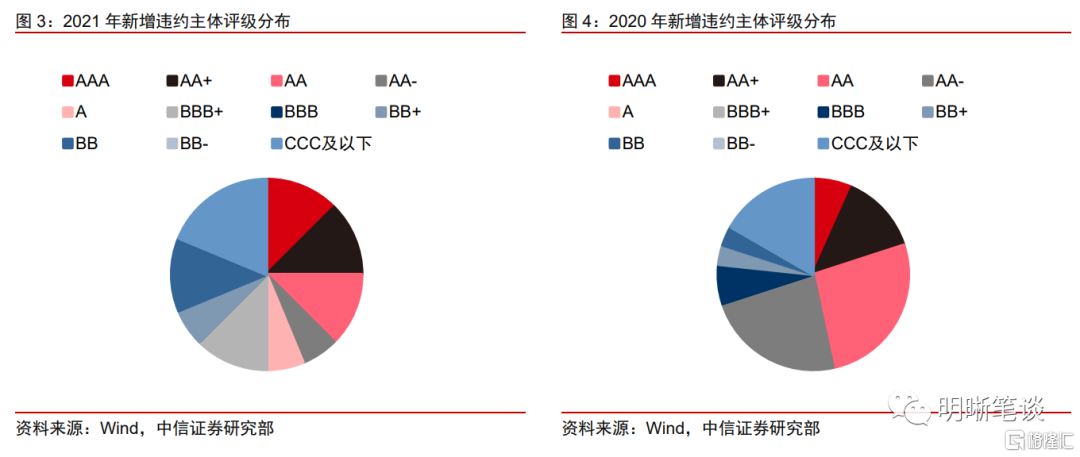

從信用評級分佈看,2021年新增違約中,高評級違約的佔比下降。2021年新增違約主體中,首次違約前一個月主體評級為BBB及以上的主體佔比為62.5%,較2020年下降14.17pcts。2020年首次違約主體評級大量集中在AA-及以上,佔比高達70%,2021年這一現象顯著好轉,顯示信用評級對違約風險的映射能力有所提升。

境外信用債:整體信用風險加劇,主因地產行業違約事件頻發

整體來看,2021年中資境外債違約債券只數微降,違約債券規模創新高。2021年,中資境外債市場出現25起違約事件,較歷史最高點2020年出現的31起違約事件有所下降,但仍然處於歷史較高水平;全年違約金額為109.68等值億美元,較2020年的93.77億美元增長16.97%,延續2015年以來的上升趨勢。

從行業分佈看,房地產行業的中資境外債違約頻發,能源、科技行業違約事件數量有所收斂。相較以往,2021年出現債券違約情況的行業明顯增加,覆蓋了8個基本行業。2021年發生的25起違約事件中,14起來自房地產行業,佔比高達56%。違約的主體包括當代置業、花樣年、陽光100、佳兆業等。另有不少發行人正在進行或是已經進行了美元債展期,表明流動性壓力較大。往年違約高發的行業中,能源行業2021年僅發生1起違約事件,科技行業僅發生3起違約事件,較2020年大幅下降(分別為4起及9起)。

從企業性質看,近年來國企和民企融資難度的分化仍然存在。2015年至今發生境外債券違約的主體仍以非國企為主,合計47家,約佔總體的95%。2021年,國企境外債違約主體僅重慶能源1家,其餘均為非國企發債主,強監管的政策環境下信用分層愈加嚴重。

2022年境內外債券違約風險研判

境內債券2022年償債壓力測算

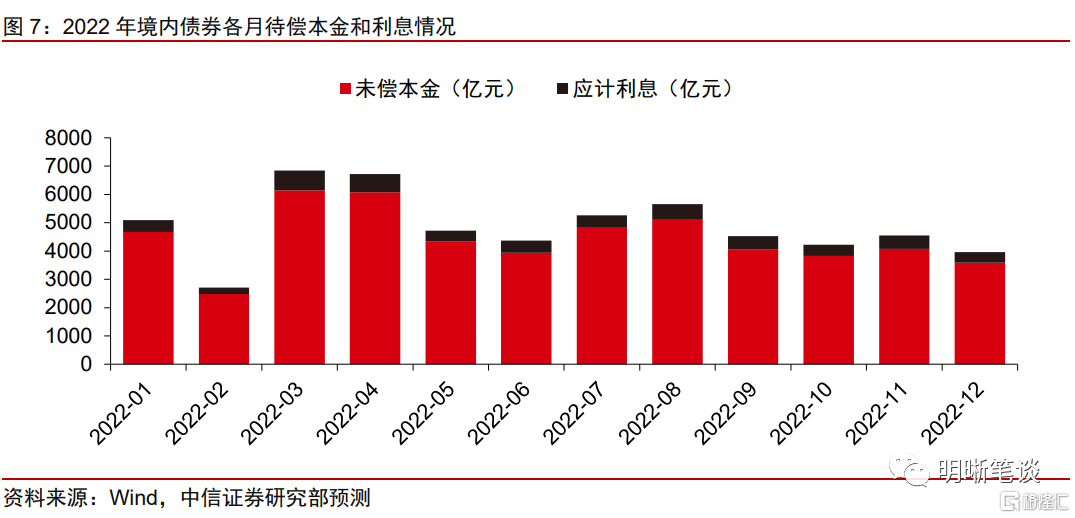

以2021年12月31日為基準對存量境內信用債進行現金流分析,測算2022年全年到期的本金餘額為53134.28億元,應計利息餘額合計為5497.26億元。

從月度分佈看,2022年境內信用債到期高峯集中在1月、3月、4月、7月和8月,上半年到期壓力略大。上半年3月和4月為到期高峯,單月到期規模本金與利息合計分別為6847.38億元、6723.70元,下半年7、8月到期壓力同樣突破5000億元,分別為5262.05和5658.39億元。

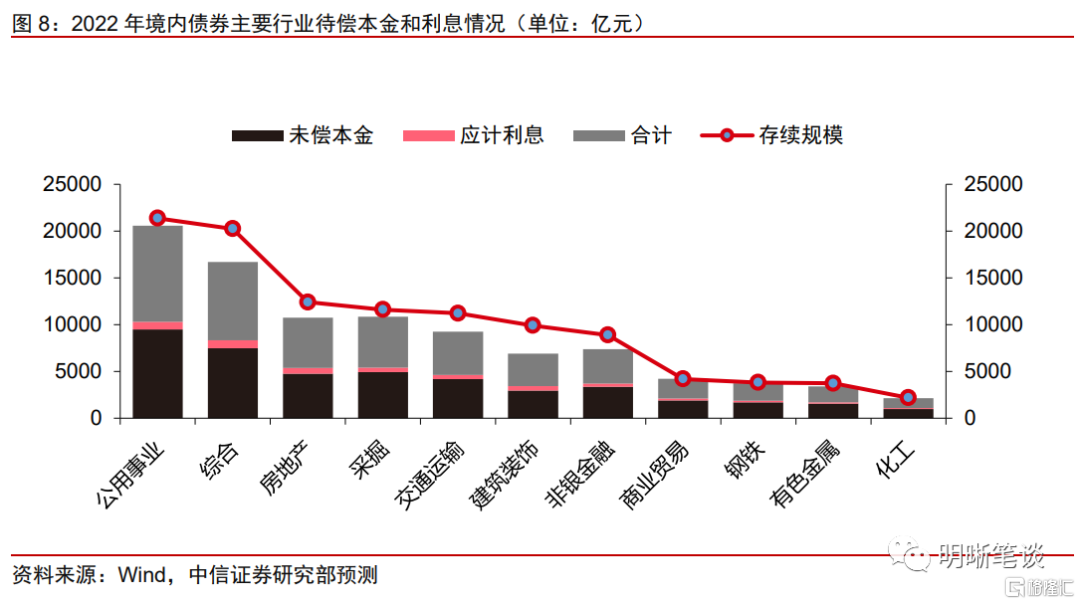

從行業分佈(未包括城投)來看,2022年公用事業、採掘、房地產等行業償債壓力較大。公用事業債方面,預計隨着雙碳計劃推進,電價市場化改革逐步深入,電力、熱力運營商的盈利及現金流將進一步修復,且公用事業發債主體中國企佔比較高,整體違約風險可控。地產債方面,雖有政策託底,但行業基本面尚需時日,信用分化或將持續,且房企發債主體中民企佔比偏高,警惕高槓杆房企及上下游產業違約風險。

境外債券2022年償債壓力測算

除了實體融資需求下降導致銀行被動貼現票據外,商業

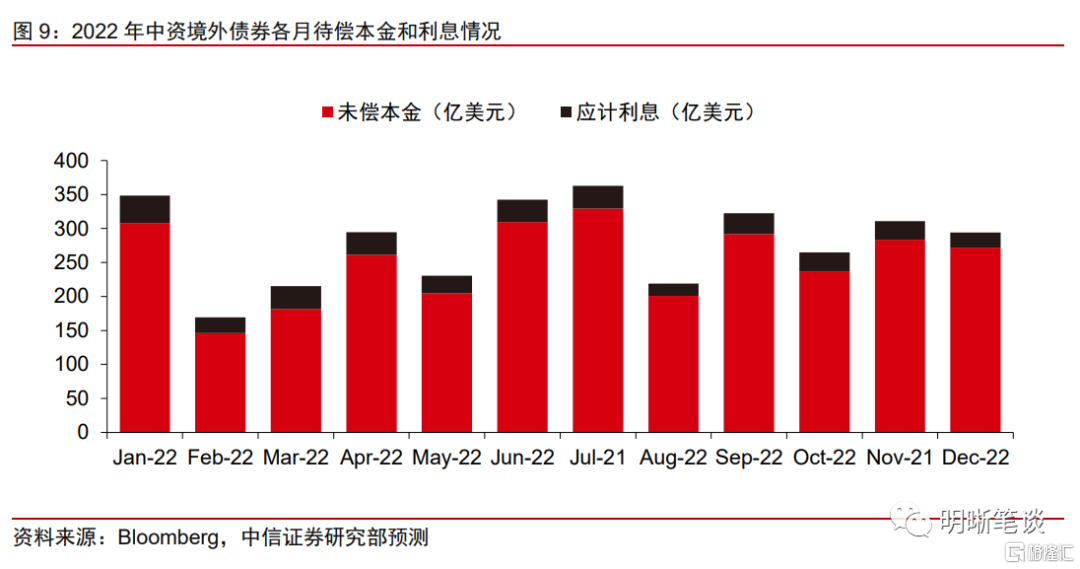

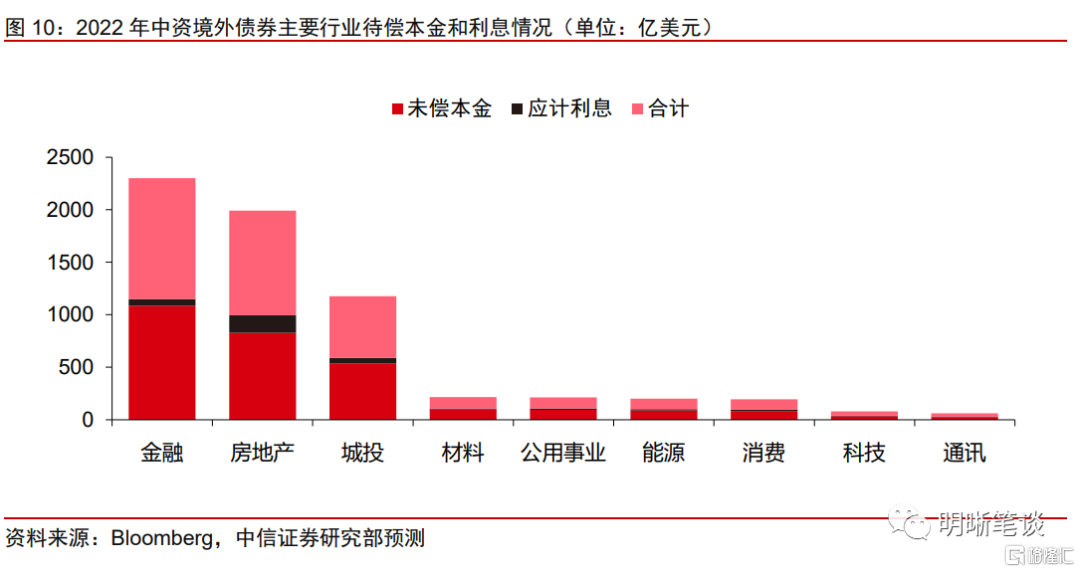

從中資存量美元債進行現金流分析,測算2022年全年到期的本金餘額為3025.62億美元,應計利息餘額合計為349.89億美元,合計3375.51億美元。

從月度分佈看,2022年中資中長期境外債到期高峯集中在1月、6月、7月、9月和11月,下半年相對更為集中。上半年1月和6月為到期高峯,單月到期規模本金與利息合計分別為348.40億美元、342.48美元,下半年7月、9月和11月到期規模本金與利息合計均在300億美元以上,其中7月高達362.82億美元。

從行業分佈看,2022年金融、房地產、城投行業償債壓力排名靠前。對於金融債,回顧2021年華融以及三家中小銀行的風險處置,分類施策是充分考慮了各機構的不同特徵,相應採取了不同處置方式,實現了風險的有序穩妥化解,儘管到期量大,但信用風險不大。對於地產債,受2021年融資環境收緊、行業基本面下行疊加違約風險加劇的影響,存量地產美元債收益率上行明顯。2022年到期壓力仍大,且發行人以民企居多,信用分化或將持續。

啟示:環境不同,主線相似

宏觀環境不同,境內外債券違約或延續分化

2021年境外債券較境內債券更為動盪。整體看,境內債券違約規模及新增違約主體數量均減少,2021年年度邊際違約率為0.32%,較2020年進一步下行。境外債券則經歷了上半年華融信用風險衝擊投資級中資境外債到下半年恆大信用風險暴露,推高投機級中資境外債的動盪過程,違約債券規模創新高。企業屬性看,境內外主體違約情況分化。境內債市新增違約主體中國企多於民企,國企佔比顯著走高。境外債市17家違約主體中,國企僅有1家,國企違約風險大幅低於境內。

展望2022年,上下半年伊始到期壓力較大,境外債需額外關注美債利率變化。從償債壓力的月度分佈看,2022年1月及7月是境內外債券到期償還高峯的交集,發債主體償債壓力較大,需特別關注一級市場發行融資情況以及美聯儲從QE退出到加息的節奏。

市場主線相似,地產基本面決定收益空間

多因素共振,房企違約成2021年境內外債券市場主旋律。2021年,境內外地產債信用風險事件頻發,房企信用債淨融資大幅萎縮。我們認為,境內外地產債違約反覆上演的背後有三點共性的原因。融資環境角度,2020年以來的壓縮融資類信託業務行動使得融資類信託業務快速收縮。2021年信託貸款淨流出加劇,制約房企通過非標融資,致使非標占比偏高的“紅檔”企業出現違約。行業景氣角度,供給端“土地兩集中”政策出台疊加預售資金監管加碼,需求端,居民按揭額度收緊,致使地產銷售迅速降温,加劇市場擔憂。個體風險角度,恆大風險暴露後快速傳導,市場中民營房企舉步維艱,低風險偏好抑制資金的灌溉,進一步加劇房企融資壓力,恆大債券在地產美元債存量中佔比10%左右,對地產美元債影響尤為顯著。

展望2022年,地產信用分化或遞進,高槓杆民企需警惕。中央經濟工作會議定調滿足購房者的合理住房需求,因城施策促進房地產業良性循環,地產政策邊際放鬆呵護市場,對房企中的國企及優質民企更為有利。但從到期壓力看,預計2022年儘管境內地產債到期壓力邊際放緩,地產美元債到期壓力仍然偏大。警惕償債壓力較大的高槓杆民企及境內外債市的聯動效應,重點關注基本面修復的核心驅動力:銷售表現及回款情況。

債市策略

基準層面,信用風險緩釋的背景之下,未來通過廣義財政和基建來穩增長、寬信用的預期已經在逐步加強,產業需求也將在基建、地產信用向好的背景下受到提振,需求端的預期差具備進一步修復的空間。2022年初經濟有望增長顯著,從而導致利率下行有底,需要警惕寬信用預期回暖到來的利率回調。考慮到當前利率絕對水平已經較低,預計下行幅度相對有限。更為重要的是,近期政策層面釋放出更強的寬信用和穩增長信號,後續隨着政策的進一步落地,寬信用預期逐步升温可能導致利率的回調風險。

信用債方面,我們認為經濟修復時期政策也在兼顧穩增長和防風險平衡,因此係統性金融風險擔憂大可不必,相比較2021年高等級中長久期策略,我們建議在基準震盪演繹的過程中以中短久期安度2022年初。板塊方面,由於常規煤鋼利差已度過顯著收縮週期,地產也呈現風險蔓延趨勢。在基建蓄力的過程中,可以繼續關注銀行資本債跌幅走勢、專項債釋放節奏和城投尚存價差的區域。對於政策提及的失去清償能力無需過度緊張,而全域無隱性債務也不適合全國性鋪開,城投策略仍需差異化對待。

風險因素

融資監管政策趨嚴;實體經濟狀況低於預期;再融資環境惡化等。

More Content