本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

截至2022年1月底,公募FOF資產淨值達到2325.76億元,季度複合增長率高達22%,發展速度驚人,銀行理財、券商資管、信託公司也紛紛推出FOF產品。在後資管新規時代,FOF產品成爲了財富管理重要的抓手之一,背後有何原因?FOF產品如何進行投資操作?FOF產品會成爲行業新風口嗎?本文將做詳細分析。

FOF產品發展速度驚人

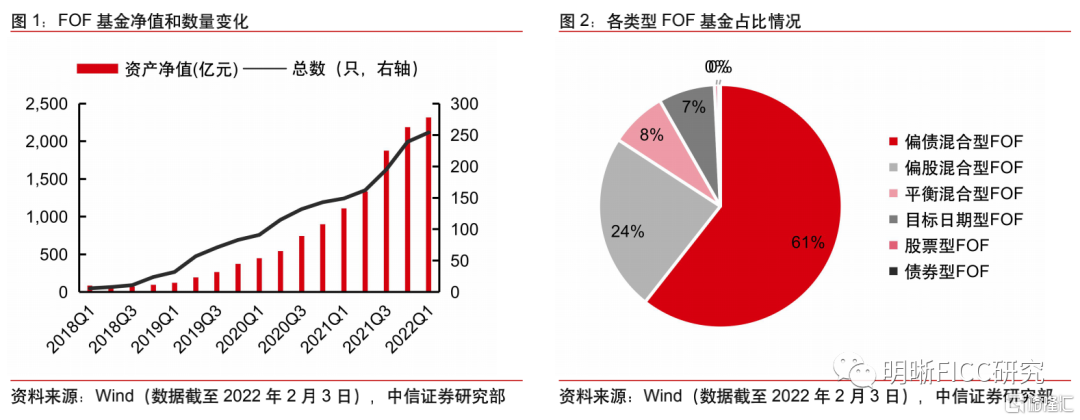

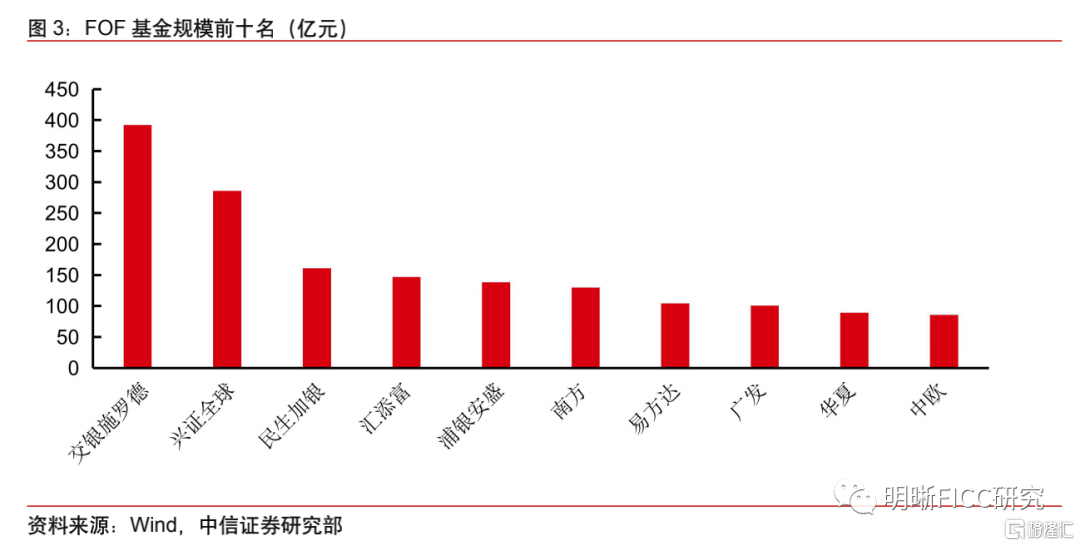

截至2022年1月底,公募FOF基金資產淨值創歷史新高,其中偏債混合型FOF基金規模最大,整體市場集中度較高。FOF自2017年開始成立,初期規模極小,2019年規模和數量開始井噴式發展,截至2022年1月底,FOF基金髮行數量已達254只,規模達到2325.76億元,近4年季度複合增長率高達22%,預計未來仍將快速發展。分類型來看,由於FOF基金通過大類資產配置來取得收益和波動的平衡,因此純股和純債型FOF基金數量極少,佔比均不足1%,混合型FOF成爲了市場主流,其中波動較小又兼顧一定收益性的偏債混合基金規模最大,達1409.25億元,佔比高達60.59%。從市場集中度來看,CR10(前十大FOF管理人規模)高達近70%,其中交銀施羅德FOF基金規模高達392億元,穩居第一,市場頭部效應顯著,預計未來集中度仍將處於高位。

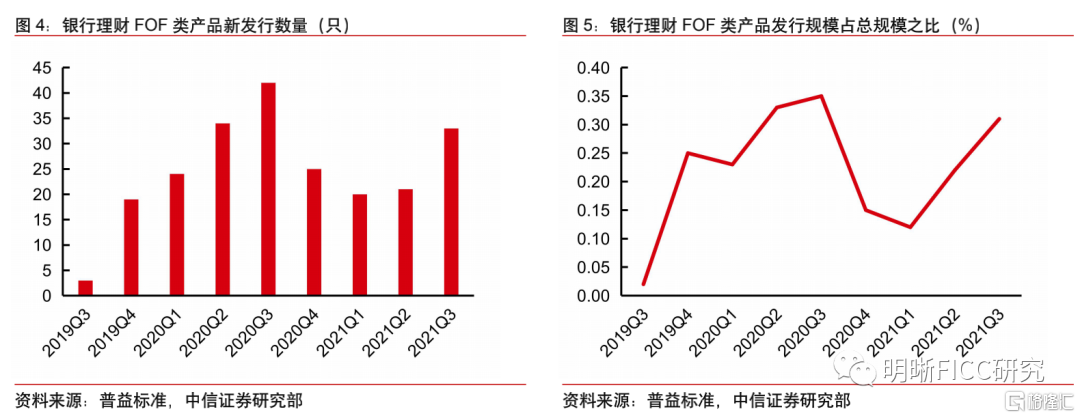

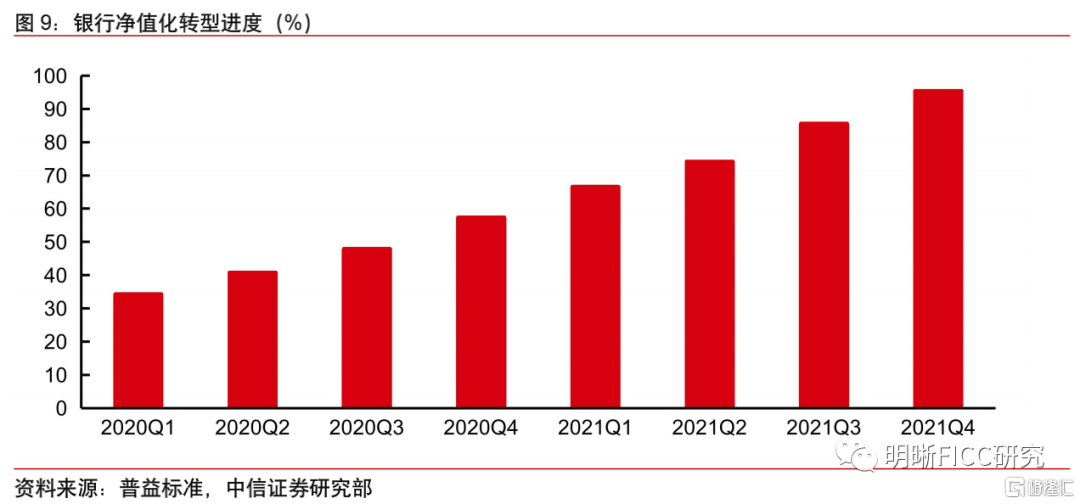

在銀行理財淨值化轉型的大背景下,FOF類理財產品成爲重要的發力方向,其發行數量和規模呈增長趨勢。銀行理財全面淨值化轉型之下理財產品淨值波動將無法避免,疊加理財產品收益全面下行,投資者迫切需要波動較小、收益穩健的理財產品,而FOF類產品恰好能滿足他們的需求,因此,近年來FOF類理財的發行數量及募集規模都大致呈現向好趨勢。根據普益標準數據,在發行數量方面,2019年下半年開始FOF類產品的發行數量有明顯的增加,其增長趨勢一直保持到2020年三季度,2020年第四季度有所下降,到25款,此後又開始緩慢增加。FOF類理財產品募集規模同樣呈增長趨勢,FOF類產品募集規模佔理財產品總募集規模的比例有明顯增加。

資管新規全面禁止通道類業務的情況下,券商資管、信託公司紛紛向主動管理轉型, FOF類產品成爲承接過往通道業務資金的重要力量。2018年資管新規出臺,全面禁止通道業務,而以往券商資管和信託公司通道業務佔據絕對主導力量,因此,向主動管理轉型勢在必行,FOF基金由於安全性與收益性並存,成爲了承接過往通道業務資金的重要力量之一。根據用益研究的不完全統計,2021年已經有43家信託公司佈局了FOF/TOF(基金中的信託)業務,新增成立規模超過1052億元。

FOF類產品爲何能夠迅速發展?

規模龐大、品類豐富的公私募產品是重要基礎

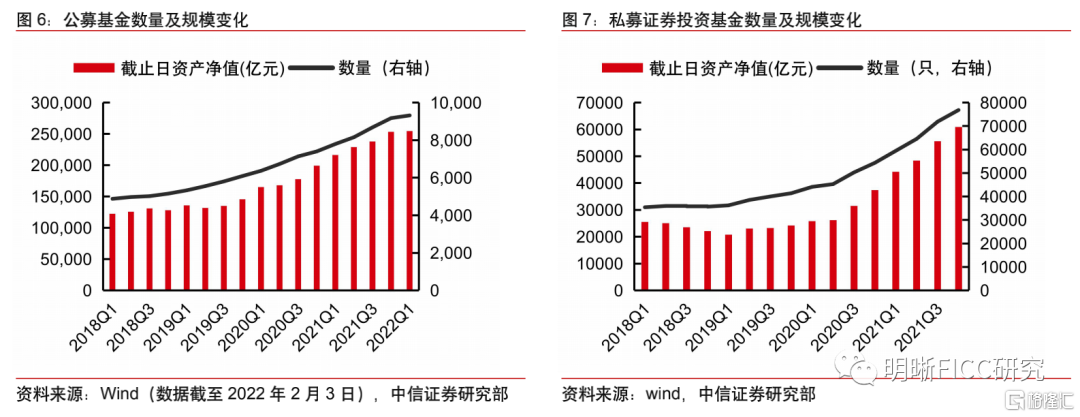

我國公募基金和私募基金規模龐大、品類豐富,使得FOF基金選擇子基金的範圍極大,成爲其發展的重要基礎;同時“基金賺錢,基民不賺錢”的現象顯著,FOF基金可緩解該問題,因而規模得以快速發展。隨着我國經濟不斷髮展,居民財富大幅增加,相應的財富管理需求不斷提高,在“房住不炒”背景下金融類資產成爲居民財富最重要的投資對象。在此進程中,公募和私募基金的規模得以快速發展,基金數量遠遠超過股票數量。截至2022年2月3日,我國公募基金數量達9319只,規模達25.57萬億元;截至2021年底,我國私募證券投資基金數量達7.68萬隻,規模達6.12萬億元。“投股不如投基”的理財觀念漸漸盛行,但是“基金賺錢,基民不賺錢”的現象卻更加顯著,原因在於基民對於基金的配置缺乏專業思考,因此投資體驗不佳。而FOF基金由專業的管理人團隊進行基金等資產配置的選擇,投資者輕鬆省心,還能夠取得收益性和安全性的平衡,因此其規模得以快速發展。

養老第三支柱建設助推FOF基金髮展

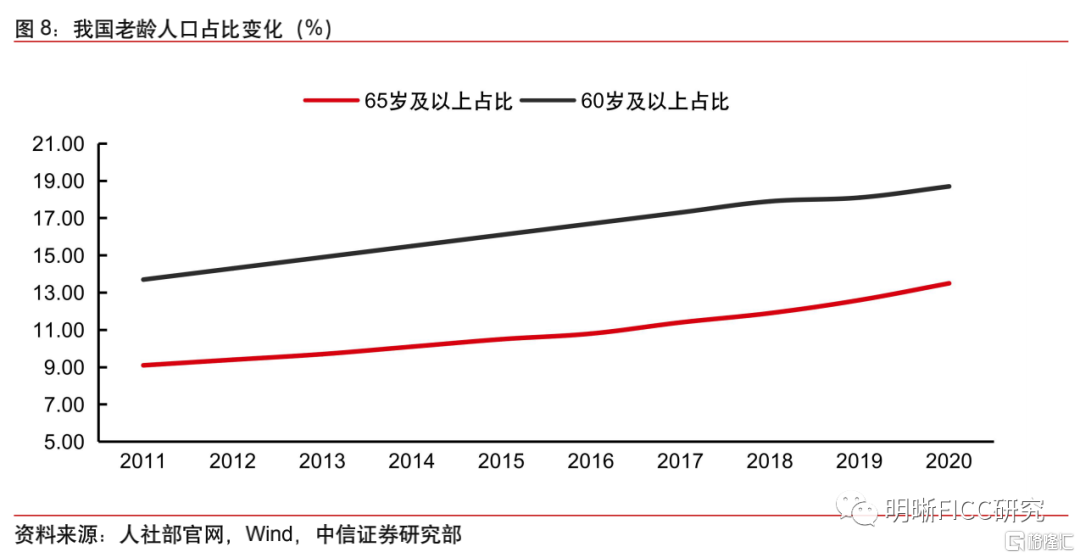

作爲我國養老第三支柱建設的重要組成部分,目前養老FOF基金規模超過1300億,佔全部公募FOF基金之比達56%,成爲推動FOF基金髮展最重要的力量。我國老齡化進程加速,“老無所養”問題成爲當今社會關注的重點之一。按照聯合國標準,一個地區60歲以上老人達到總人口的10%或65歲以上老人佔總人口的7%,即該地區視爲進入老齡化社會。按照標準,我國早在2000年即進入老齡化社會,2020年,我國65歲以上人口佔比達到13.5%,超出標準近1倍,老齡化進程加快。目前我國養老效仿國際做法建立了三支柱體系,在第一支柱面臨挑戰的背景下,第三支柱的發展成爲我國養老體系建設的重中之重,其中養老目標基金成爲發展第三支柱的重要力量。由於養老資金對長期收益率和安全性要求較高,因此FOF基金能夠完美適配其需求,因此養老目標基金均爲FOF基金,養老第三支柱的建設不斷助推FOF基金的發展。

後資管新規時代承接剛兌資金

在資管新規破剛兌、銀行理財全面淨值化轉型的背景下,資管產品淨值波動加大,部分低風險偏好的客戶將目光投向兼具低波動和較高收益的FOF產品。2018資管新規出臺,全面禁止剛性兌付,隨後相繼出臺各類政策,細化監管,限制資金池及體外資金池的運作,攤餘成本法也遭到嚴控,各類“僞淨值”產品相繼出清,全面淨值化時代到來。原先投資低風險剛兌產品的客戶不得不忍受淨值的波動,在同樣忍受波動的情況下,勢必要追求收益相對更高的產品,而兼具低波動和較高收益的FOF產品將承接一部分之前的剛兌資金,預計後續發展也將延續目前的高增態勢。

FOF投資策略分析

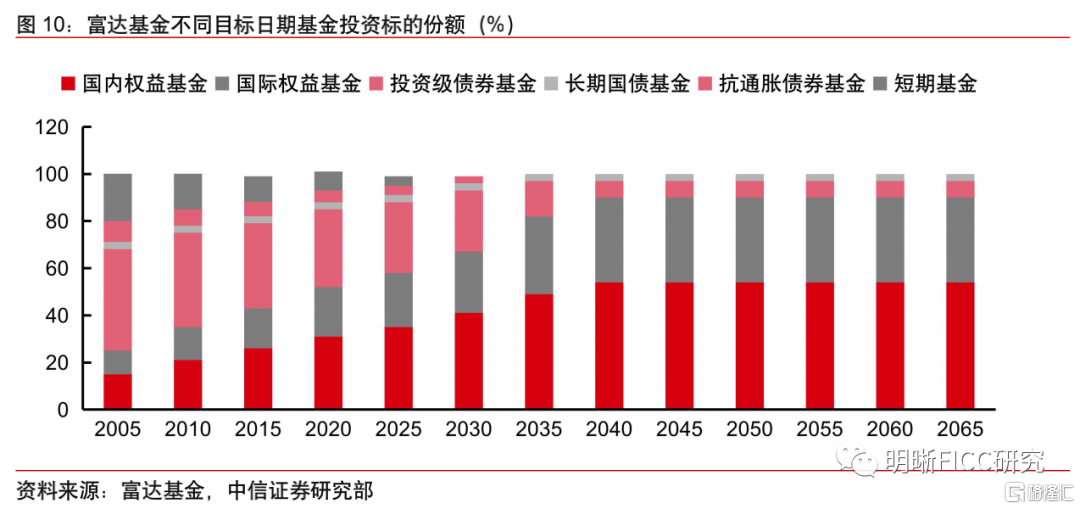

制定投資策略之前,應該首先明確目標客戶的需求,從收益、風險和時間三個維度來明確投資目標。收益目標的維度即是考慮目標客戶對於FOF產品收益的預期,根據收益目標的不同,決定FOF產品的大類資產配置。風險目標的維度與收益目標的維度緊密相關,FOF產品目標是達到目標收益的同時通過分散投資儘可能降低風險,或者在滿足客戶需求的風險暴露程度上儘可能增加收益。時間維度是指要實現不同的目標,客戶願意去花費的時間長度,要求的時間長度不同,收益和風險要求截然不同,投資標的久期也有巨大的差別,例如不同目標日期的養老FOF,隨着目標日期的接近,其投資權益類資產的比例會不斷下降,投資固收類資產的比例會逐漸上市,投資標的久期也會不斷下降。只有明確三個維度的投資目標,才能夠根據投資目標來制定相應的投資策略。

確定投資目標之後,投資策略分爲四個層次,即戰略資產配置、戰術策略調整、底層策略的選擇和風險控制機制。其中第一步也是最重要的一步就是從客戶需求和自身產品屬性出發,結合宏觀判斷和量化分析,自上而下的進行戰略資產配置。FOF產品在確立投資目標後第一步即是進行戰略資產的配置,從定性分析來看,FOF投資團隊需要構建宏觀分析的能力,通過分析國際國內宏觀形式的變化,結合美林投資時鐘,判斷各類資產的收益情況,確定資產配置的方向;從量化分析來看,市場上已經已經有很多成熟的模型,例如均值方差、BL、風險平價等,結合這些模型的適用條件和自身產品的實際情況通過大量歷史數據確定戰略資產配置的比例。

戰術策略的調整就是在戰略資產配置的基礎上,結合定性分析和量化研究,在不同時間對不同戰略資產的配置進行階段性調整。戰略資產配置的比例在根據投資目標的不同確立大致區間之後並非一成不變,而是要根據實際情況的變化進行階段性的調整,以期在實現收益目標的基礎上降低組合波動,控制回撤幅度。例如宏觀經濟增長情況和通貨膨脹率決定了央行貨幣政策的走向,對股市和債市均影響巨大,需要根密切跟蹤其最新變化;股債蹺蹺板效應近年來越發顯著,需要根據債市和股市的波動情況進行相關資產配置的調整;在股市中,還要密切關注行業輪動的趨勢,在行業配置上適時做出階段性調整。

底層策略的選擇也就是子基金的選擇,是FOF投資最基礎也是極爲重要的一步,目前較爲普遍的選擇方法是“核心+衛星”的組合構建。首先FOF投資機構需要構建出各種同類型的基金池,例如債券型、權益型、偏股型、偏債型、平衡型等主動管理產品,行業ETF、指數基金、指數增強基金等被動管理產品。挑選基金池中的子基金需要做好管理人評價方法的體系建設,對信息進行深度挖掘,對基金經理能力優勢、管理風格、風險偏好等進行正確的評價,綜合其所管產品的夏普比率、最大回撤等量化指標判斷是否納入底層基金池。構建好各類型的基金池後,各FOF產品管理人在基金池內部根據客戶需求和自身產品投資目標對子基金進行選擇。目前較爲普遍的選擇方法是“核心+衛星”的組合構建。“核心”即是每一個投資策略中,尋找最優秀的基金經理,將他們組合在一起,構建一個均衡的、可以超越全市場平均表現水平的組合。“衛星”則是在長期、中期和短期通過對行業景氣度等指標的監測配置不同類型的資產,增強組合收益,控制波動幅度。

FOF產品客戶風險偏好一般較低,因此風險控制要貫穿FOF投資的始終,建立完善的風控體系尤爲重要。第一,FOF投資本身通過分散化實現降低風險的目標,但在底層資產上是否能夠真正實現分散化則需要管理人對旗下產品持倉信息進行深度挖掘,真正實現分散風險的目標;第二,在固收類產品的投資上,密切關注信用風險,避免黑天鵝事件導致組合大幅回撤;第三,在權益類產品的投資上,要嚴格根據產品的投資目標和自身屬性,控制權益類產品投資比例,避免過度暴露導致大幅回撤;第四,實現投管分離,基金池的選擇和產品組合的構建由兩批人負責,避免權力過大引發的道德風險,危害投資人資金安全。

他山之石:美國FOF發展對我國的啓示

美國FOF發展迅速,成熟度較高

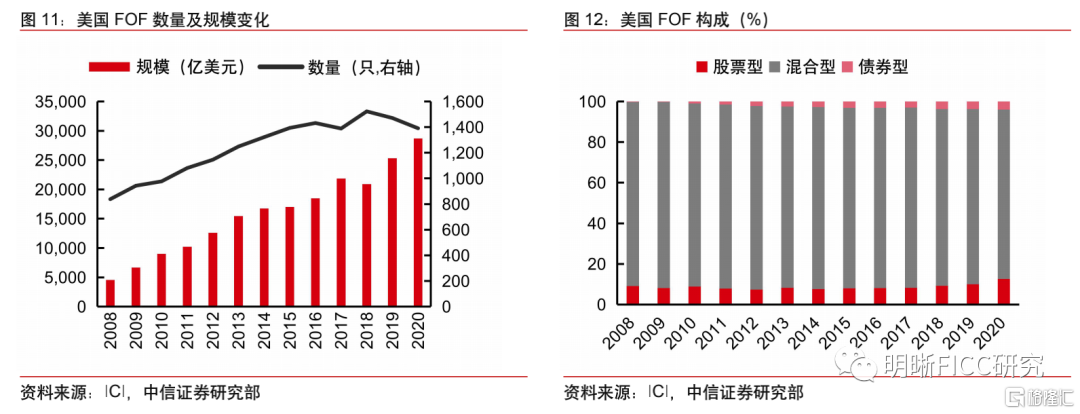

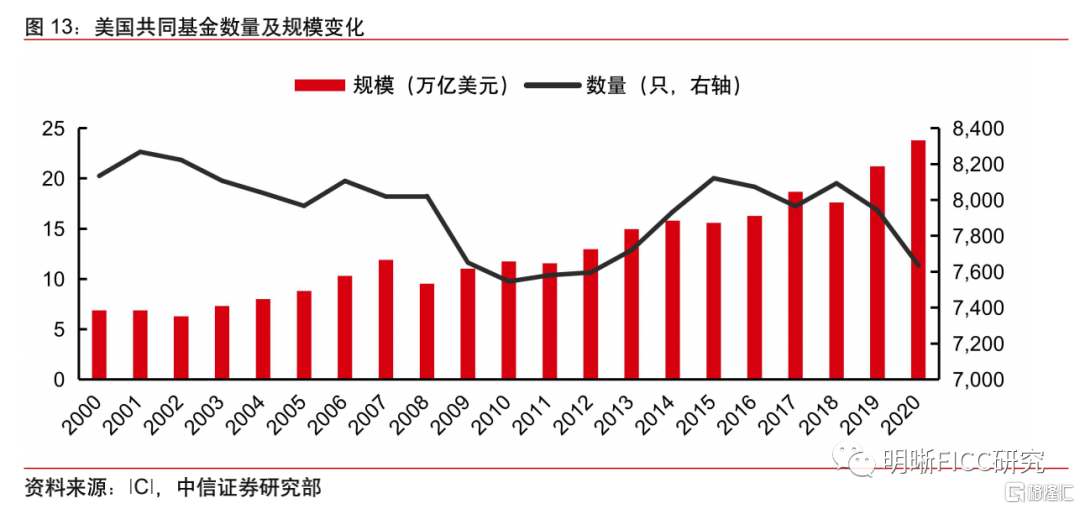

截至2020年末,美國FOF數量達1391只,規模達2.88萬億美元,其中混合型FOF佔據主導,佔比高達83%。1985年,美國先鋒基金推出歷史上第一隻FOF基金,2008年全球金融危機後,美國FOF基金井噴式發展。FOF基金數量從2008年的838只增長到2020年末的1391只,淨資產規模從2008年的4693.3億美元飆升至2020年末的2.88億美元,年複合增長率高達16.33%,是同期美國共同基金規模增速的兩倍以上。無論從數量還是規模都可以看出,美國FOF產品深受美國投資者的青睞。其中混合型FOF由於較好的平衡性,佔據了主導地位,2020年底規模達2.4萬億美元,佔比高達83%。但從歷史來看,其佔比呈現不斷下降的趨勢,股票型FOF佔比從2008年的9%提升到2020年底的13%,與美國走出金融危機後股市常年慢牛有關。

相關律法的完善、美國基金市場的繁榮發展和養老金的入市共同推動了美國FOF的長足發展。美國1996年出臺了《證券法》,取消對基金公司發行FOF的限制,推動了基金公司大量發行FOF基金。美國政府隨後也不斷通過法律法規和稅收優惠政策,對養老FOF產品提供支持,分別於2001年通過了《經濟增長與減少稅收法案》、2006年通過了《退休金保護法案》,相關律法的完善爲美國FOF的發展奠定了基礎。美國養老金改革後養老資產不斷擴大,急需尋找合適的投資標的以實現穩健增值。因此以分散風險、側重資產配置、追求長期穩定增值爲特色的FOF產品就成爲了美國養老金投資的首選。根據美國投資公司行業協會(ICI)的統計,約60%的退休投資計劃參與者持有目標日期基金,而99%的目標日期基金是FOF。美國證券市場的高度發達,推動基金市場繁榮發展,2020年底,共同基金數量達到7636只,規模達到24萬億美元,爲FOF提供了豐富的不同類型的子基金可供選擇。三者共同促進了美國FOF的長足發展。

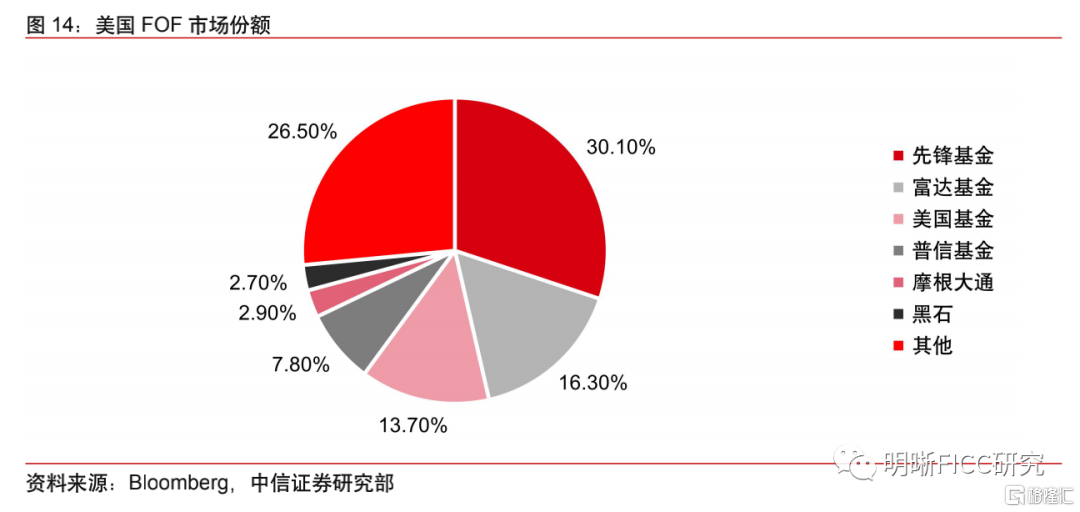

從市場集中度來看,美國FOF集中度極高,截至2021年底,前三大FOF管理人管理規模佔比超過60%。美國FOF行業前十大FOF管理人在1999年底一度佔據90%的市場份額。隨着新公司的涌入市場以及FOF產品品類的不斷豐富,行業集中度開始趨降。截至2021年底,美國前10大FOF管理人佔有市場約四分之三的份額,而美國前三大FOF管理人佔據了約50%的市場份額,頭部三家FOF管理人分別是先鋒基金、富達基金和美國基金。先鋒旗下FOF的類型包括主動+被動、雙重主動、被動+主動、雙重被動四種,類型涵蓋齊全,產品類別包含目標日期、目標風險、平衡型、連接型。富達旗下FOF產品主要分爲雙重主動以及主動+被動型產品。子基金多元化以及分散程度較高。子基金類型包含國內股票基金、國際股票基金、債券基金、貨幣基金等。美國基金旗下FOF產品包含目標日期、目標風險、自選組合等類別,覆蓋養老、教育等目標,產品線齊全。

美國FOF產品運作模式共有四種,以內部FOF管理人+內部基金模式爲主,前三大FOF管理人均採用此模式。美國公募FOF運作模式有以下四種:1)內部管理人+內部基金。該模式的優勢在於可以避免雙重收費,減低相關成本,對投資者吸引較大,因此規模佔據了主導地位,前三大基金公司均採用此模式,但此模式僅適用於旗下基金產品線豐富、規模龐大、投資策略多元化的大型基金公司,對於其他類型的機構並不適用;2)內部管理人+全市場基金。該模式優勢在於能夠有效避免因只用內部基金而引發的道德風險,但難以避免雙重收費問題,因此規模受到很大制約,僅適用於成熟度較高的客戶;3)外部管理人+內部基金。該模式結合了基金公司對於市場和證券的研究實力以及投資顧問對於大類資產配置的專長,實現了雙方的優勢互補,也成爲了美國FOF常見的運作模式;4)外部管理人+全市場基金。此模式適用於投研體系較弱但銷售能力強的機構,如大型銀行和保險公司等。這些機構能夠充分整合資源,尋找到合適的投資顧問和基金產品,並利用其紮實的客戶基礎,實現產品規模的擴張。

對我國FOF產品發展的啓示

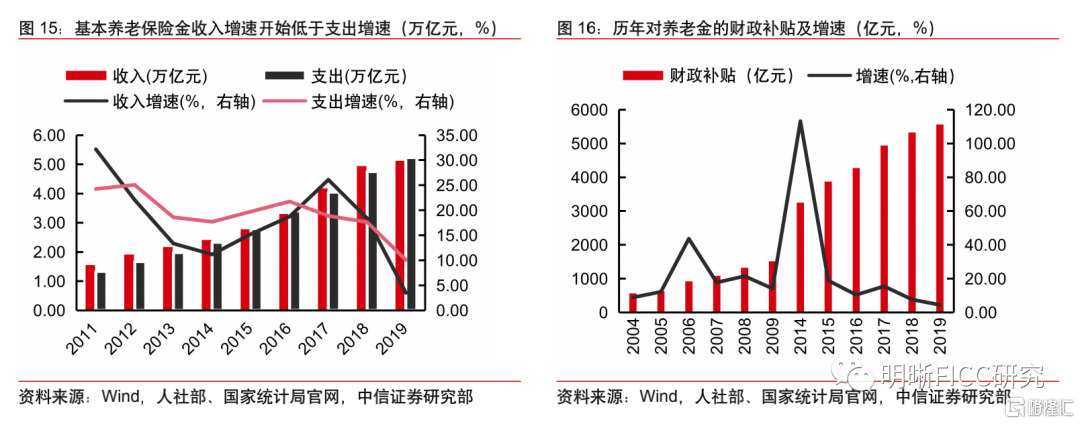

參照美國FOF規模的發展,我國FOF產品仍有巨大的增長空間,養老資金的注入和破除剛兌後理財資金的流入仍將持續推動FOF產品發展。美國FOF規模在2020年底已經達到2.88萬億美元,而我國FOF基金截至今年1月末,規模僅有2325億元人民幣,相差接近70倍,未來發展空間巨大,料將持續維持高速增長。近年來,我國基本養老保險金收入增速已經開始放緩且開始低於其支出增速,財政補貼養老金的壓力也隨之加大,長期來看不可持續,必須找到新的方法彌補缺口。因此急需借鑑美國成功經驗,通過稅收優惠和市場化的投資管理,大力發展第三支柱建設,養老資金的持續流入將帶動FOF規模的持續增長。而資管新規後大量資金被迫從剛兌產品中流出,這一進程仍將持續,能夠滿足該部分資金投資需求的FOF產品將持續受益。

從運營模式來看,不同機構料將採用適合自身業務發展情況的運營模式,頭部機構仍將佔據優勢,市場集中度預計隨着參與玩家的增多可能有所下降,但長期來看仍將維持高位。不同機構將選擇不同的運營模式,參照美國發展經驗,預計產品線豐富、投資策略多元化的頭部公募基金將採用內部管理人+內部基金的模式,這樣可以充分利用自身業務發展優勢,同時避免雙重收費,對於費率敏感度較高的客戶具有極強的吸引力,未來規模預計也將佔據主導地位。而銀行由於投研體系建設較晚,尤其是權益類產品投研能力較弱,料將根據各家銀行不同的發展情況採用內部管理人+全市場基金和外部管理人+全市場基金的模式,發揮自身渠道和客戶資源優勢,缺點在於可能會帶來雙重收費的問題,但由於銀行理財資金體量較大,能夠獲得較強的議價權,可以有效降低費率,因此劣勢並不明顯。而螞蟻金服和天天基金等互聯網第三方銷售平臺,未來可能採取外部管理人+全市場基金的模式發揮,發揮自身在互聯網領域的傳統優勢,利用大數據服務長尾客戶,取得相關收益。隨着參與機構的增多,FOF產品的市場集中度可能有所下降,但是就長期來看,FOF產品領域馬太效應顯著,集中度在長期預計仍將維持高位。

More Content