本文來自格隆匯專欄:招商固收尹睿哲,作者:尹睿哲、李玲

摘要

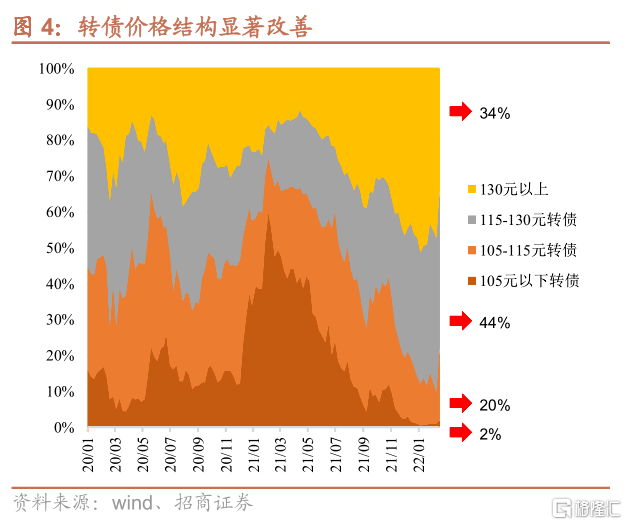

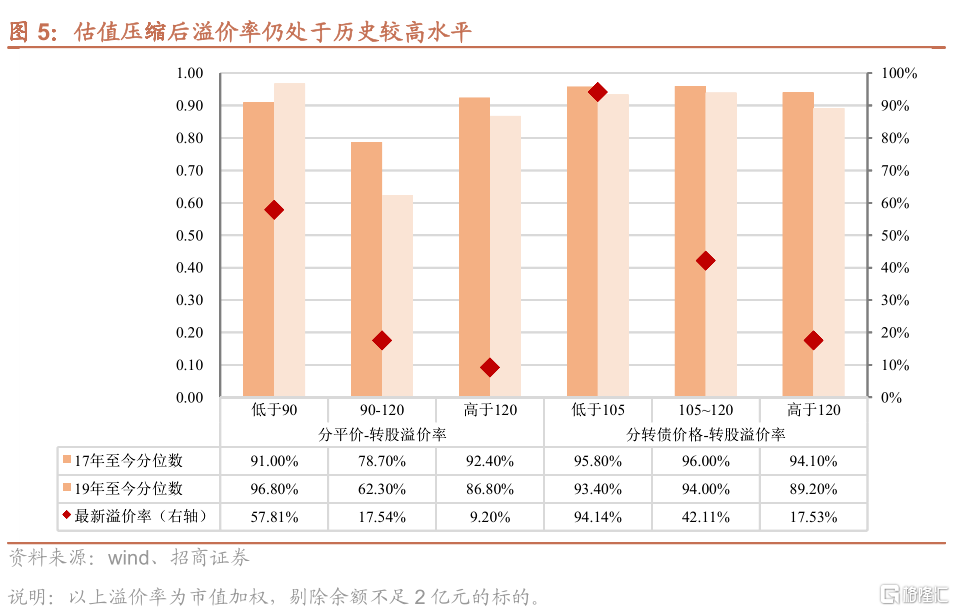

轉債兩個交易日估值壓縮超7%。2022/2/14轉債市場遭遇“情人劫”,在A股市場大跌背景下中證轉債指數跌幅達到3.02%,2月15日,股市的反彈如期而至,轉債指數依然收得1.52%的跌幅。而經歷兩天的大跌,轉債當前價格中位數已經由129下跌至122;價格結構已經顯著改善,價格130元以上的轉債數量佔比下降至三分之一。從溢價率水平來看,平價85-130之間轉債的平均轉股溢價率已經由高點的29%回落至21.5%、溢價率壓縮超過7個點,直接掉回至21年9月份與20年4月份的階段性高點。不過高價轉債的估值壓縮幅度顯然高於低價品種,平價80以下的轉債YTM目前爲1.65%、僅回到今年1月中旬的水平。

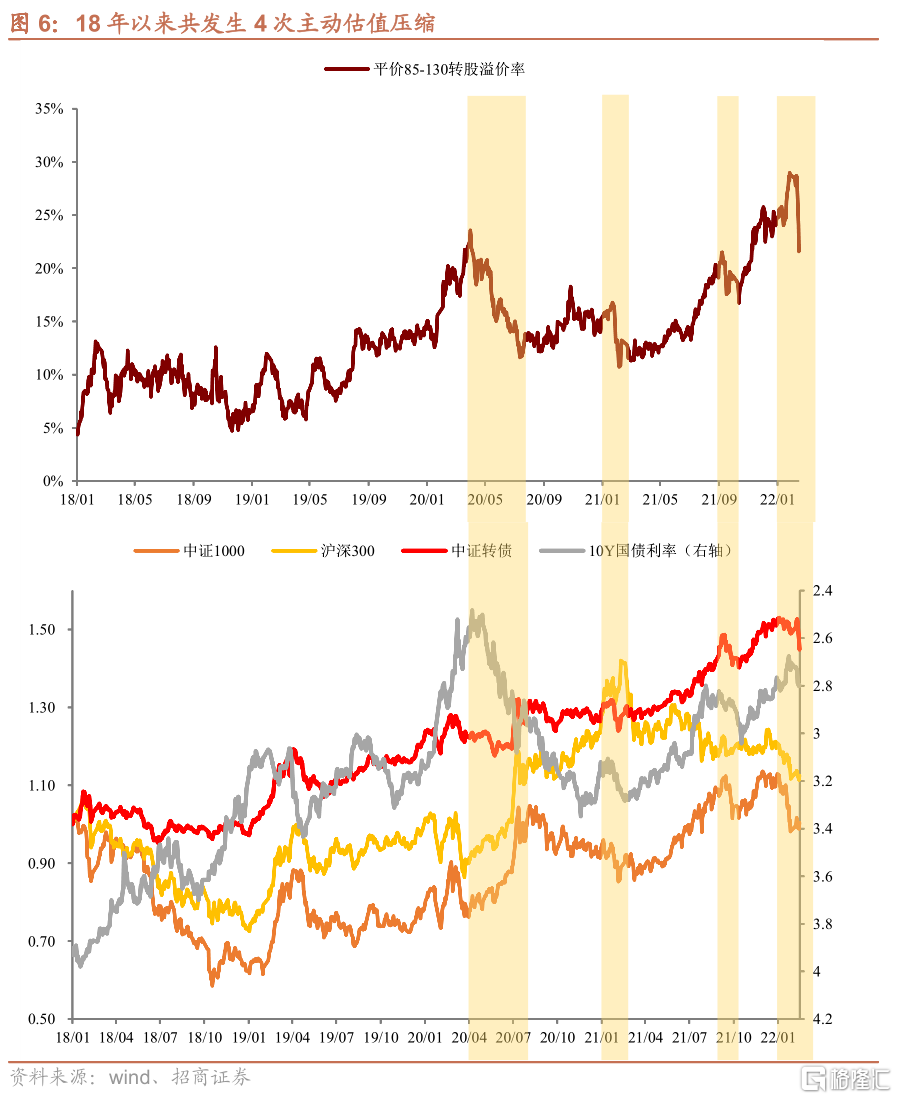

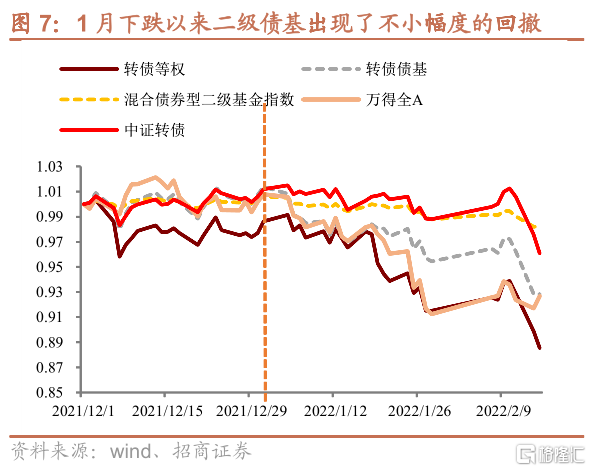

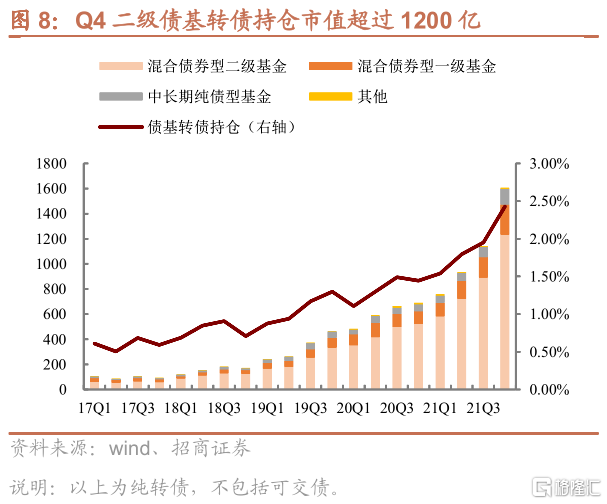

估值壓縮是爲幾何?從轉債2018年新規擴容以來,估值處於階段高位的時點有三個:2020年4月,2021年1月、2021年9月,而回溯前三次轉債的估值壓縮背景,可以發現估值主動壓縮的因素主要有三點:股市情緒、債市流動性(10Y國債利率)、信用風險,其中信用風險具有偶發性特徵,債市流動性是影響估值的核心因素,而股市情緒則是助推估值壓縮的動力。即當估值處於階段性高位時,債市流動性收緊(10Y國債利率上行)、估值必然壓縮,而股市的悲觀情緒則會加速估值的壓縮。再看本次估值壓縮,一方面春節以來轉債估值處於歷史高點、所處位置較爲脆弱,另一方面市場正處於股市情緒較差與10Y國債利率企穩上行的組合之中,對轉債最爲不利,估值壓縮自然發生。至於發生時點,確實難以捉摸,但其實已有苗頭,1月以來轉債等權指數、轉債債基、二級債基指數都已經有不小的回撤,且持續時間超過1個月,加上目前轉債較高的估值,不排除機構有贖回行爲,而截至四季度末,二級債基對轉債的持有市值已經超過1200億、贖回拋壓的傳導也不容小覷。

短期轉債仍處於不利局面。即使估值有一定壓縮,但當前轉債溢價率仍處於歷史高位,而未來債市流動性依然是影響轉債估值的核心:債市層面,貨幣政策寬鬆預期在降息之後已被完全兌現,而超預期的社融數據爲“寬信用”、“穩增長”打底,債券市場已經開始交易經濟企穩向上的預期;股市情緒層面,全球通脹大背景下聯儲3月加息似乎已成定論,對A股成長股來說顯然是利空,而穩增長的行情雖然可以帶動低估值的週期板塊,但當前漲幅已經不小。因此至少當前環境對轉債仍是較爲不利的局面。策略層面對轉債整體仍維持較爲謹慎的態度,提示投資者注意以下幾點:1)高平價高溢價率品種可能發生的更大幅度估值壓縮。2)新券上市搶籌須謹慎;3)關注轉股溢價率16%左右的中樞位置。當前思路的核心仍然是“低位機會”:超預期下跌中出現的“價格窪地”;大跌後正股估值進入合理偏低區間的景氣賽道品種。

風險提示:利率上行;信用事件;再融資政策變動

正文

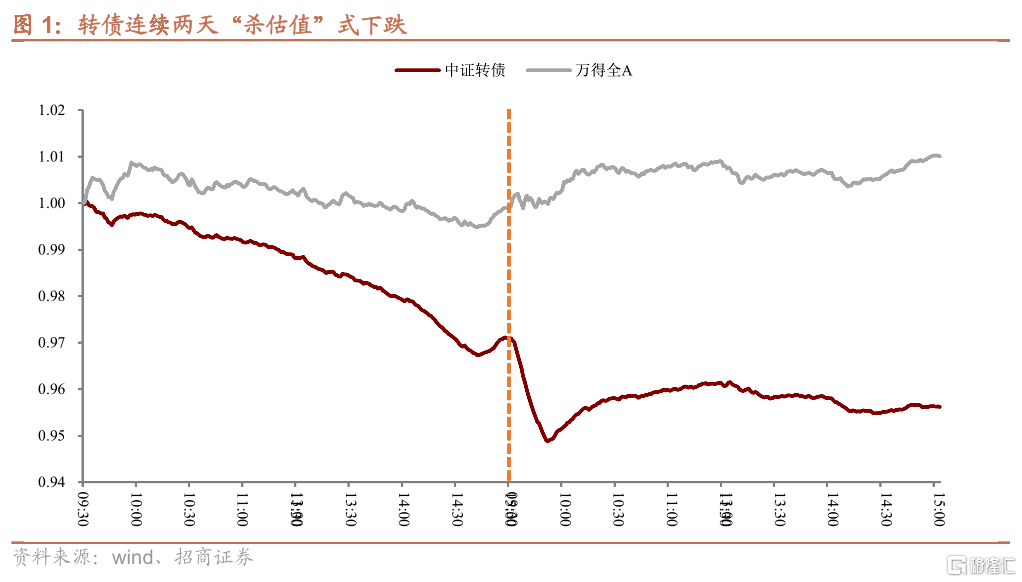

2022/2/14轉債市場遭遇“情人劫”,在A股市場大跌背景下中證轉債指數跌幅達到3.02%,2月15日,股市的反彈如期而至,截至收盤主要股指均收漲且漲幅不小,創業板漲幅達到3%,而在股市的強勢帶動下、轉債指數依然收跌,開盤之後急劇走弱,盤中跌幅一度達到2.25%,之後雖然有一定反彈,但仍然收得1.52%的跌幅。

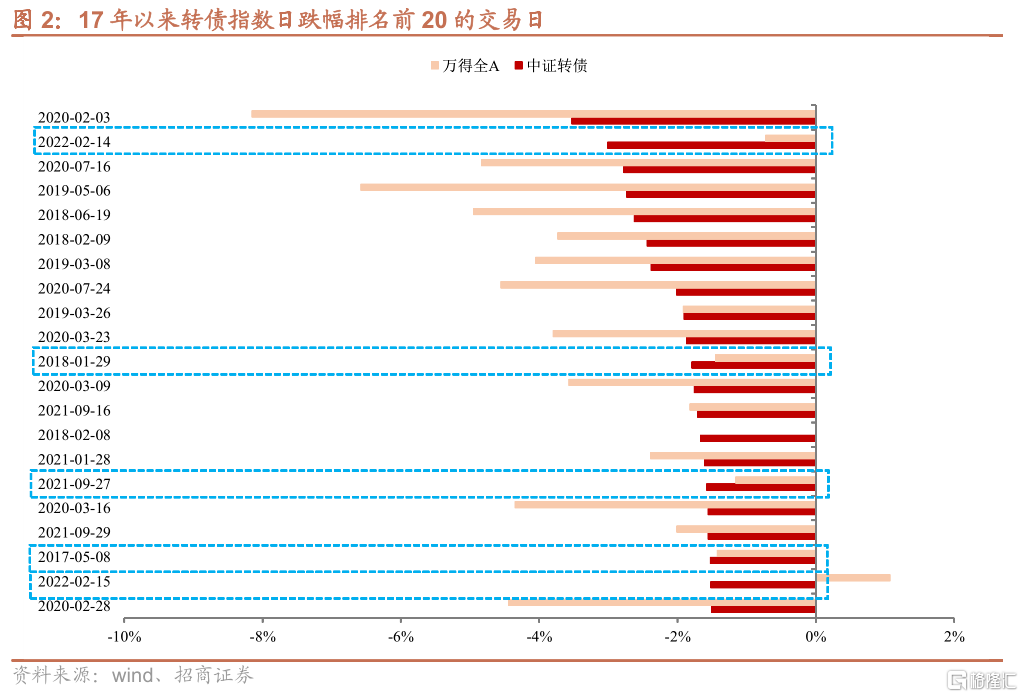

昨天與今天轉債日跌幅在2017年以來分別排名第2、第19,而觀察17年以來跌幅前20的交易日,可以發現只有5個交易日中轉債指數跌幅大於萬得全A,其他三個交易日分別爲2018年1月29日、2021年9月27日、2017年5月8日。

而經歷兩天的大跌,轉債當前價格中位數已經由129下跌至122;價格結構已經顯著改善,價格130元以上的轉債數量佔比下降至三分之一。從溢價率水平來看,平價85-130之間轉債的平均轉股溢價率已經由高點的29%回落至21.5%、溢價率壓縮超過7個點,直接掉回至21年9月份與20年4月份的階段性高點。不過高價轉債的估值壓縮幅度顯然高於低價品種,平價80以下的轉債YTM目前爲1.65%、僅回到今年1月中旬的水平。

從轉債2018年新規擴容以來,估值處於階段高位的時點有三個:2020年4月,2021年1月、2021年9月。而有必要回溯前三次轉債的估值壓縮背景,以對本次估值壓縮的因素以及未來趨勢進行推演:

1、2020年4月,當時股市在全球疫情擴散的影響下快速下跌,債市短期也有回調、不過隨後在寬鬆貨幣政策的影響下迅速反彈,轉債估值在3月初股市影響下有一定殺跌,不過隨後則在債市寬鬆上漲的帶領下一路衝高、達到歷史高點,期間股市繼續下跌。在估值達到4月2日的階段性高點(23%)之後,隨着債市進入震盪、估值也進入震盪,但仍處於20%的相對高位,而4月下旬與5月份則在貨幣政策收緊的狀態下,轉債估值也一路下殺、時間長達兩個月,到7月份估值水平已經降低至11%,在此期間股市實則是緩慢上漲的狀態。

2、2021年1月,當時股市正在上演極致的分化行情,一方面以醫藥、白酒爲代表的藍籌正在進行最後一漲,而另一方面中小市值公司正在經歷最後一跌,股市表現出極端的分化。而債市層面,受違約預期資金面陡然收緊,10年國債利率快速上行20個bp,轉債更是受鴻達、廣匯大股東負面的影響,信用風險大面積傳導,轉債估值一路壓縮,由16%壓縮至10%,來到17年以來的歷史低位。

3、2021年9月,當時股市中的中小盤標的加速上漲,在此期間10年國債利率處於橫盤狀態,轉債估值也由於股市上漲的預期、加速上行,在9月8日達到21.5%的階段性高點。隨後一方面中小盤標的快速回調,另一方面10年國債利率快速上行、短短1個月上行20bp,帶動轉債估值快速壓縮至16%。

可見當轉債及其估值達到階段性高點之後,估值主動壓縮的因素主要有三點:

①股市情緒,只要股市形成連續下跌行情,未來上漲的預期不在,對轉債來說溢價率即意味着未來上漲的預期,估值自然無法支撐;

②債市流動性,主要觀測指標爲10Y國債利率。10Y國債利率是衡量經濟基本面、資金面等的綜合指標,而無論是短期的資金面收緊、還是預期經濟走強所導致的10Y國債利率上行,都反映市場資金面的邊際變化。而轉債估值也是債市投資資金需求溢出導致的結果,10Y國債利率下行自然也會導致的估值壓縮。

③信用風險。由於可轉債債券的本質屬性,其價格往往有“債底“支撐,而債底主要由收益率決定,21年初的大跌正是由於市場對違約的擔憂推升信用風險、導致信用利差短期內大幅走擴,轉債債底大幅下移動,導致轉股溢價率出現明顯壓縮。

以上三個因素中,信用風險具有偶發性特徵,債市流動性是影響估值的核心因素,而股市情緒則是助推估值壓縮的動力。即當估值處於階段性高位時,債市流動性收緊(10Y國債利率上行)、估值必然壓縮,而股市的悲觀情緒則會加速估值的壓縮。再看本次估值壓縮,一方面春節以來轉債估值處於歷史高點、所處位置較爲脆弱,另一方面市場正處於股市情緒較差與10Y國債利率企穩上行的組合之中,對轉債最爲不利,估值壓縮自然發生。

至於發生時點,確實讓市場難以捉摸,但其實已有一定苗頭出現,1月以來雖然受銀行等大盤轉債影響轉債指數跌幅小、但轉債等權指數已經跟隨股市有超5%的跌幅,轉債債基、二級債基指數都已經有不小的回撤,且持續時間超過1個月,加上目前轉債較高的估值,不排除機構有贖回的行爲,截至四季度末,二級債基對轉債的持有市值已經超過1200億、贖回拋壓的傳導也不容小覷。

即使估值有一定壓縮,但當前轉債溢價率仍處於歷史高位,而展望後市,債市流動性依然是影響轉債估值的重點:債市層面,貨幣政策寬鬆預期在降息之後已被完全兌現,而超預期的社融數據爲“寬信用”、“穩增長”打底,債券市場已經開始交易經濟企穩向上的預期;股市情緒層面,全球通脹大背景下聯儲3月加息似乎已成爲定論,對A股成長股來說顯然是利空,而穩增長的行情雖然可以帶動低估值的週期板塊,但當前漲幅已經不小。因此至少當前環境對轉債仍是較爲不利的局面。

策略層面,當前對轉債整體仍維持較爲謹慎的態度,提示投資者注意以下幾點:

1)高平價高溢價率品種可能發生的更大幅度估值壓縮。雖然去年以來公司處於各種因素公告“不贖回”的現象成爲常態,但對轉債來說,高平價(平價在130以上)高溢價率並不是常態,這部分標的溢價率在10%以內甚至5%以內纔是符合常理的水平,因此要警惕該部分標的可能發生的幅度更大的估值壓縮,尤其是對贖回態度不明確的標的、更要及時兌現。

2)新券上市搶籌須謹慎。12月以來新券上市首日定位較高,無論公司基本面強弱以及平價高低、均定位在130元以上,後續新券上市搶籌須謹慎。

3)關注16%左右的溢價率位置。19年10Y國債收益率中樞下行以來,85-130的轉股溢價率低點在10%、中樞位置在16%左右,本次估值壓縮過後溢價率來到22%左右的水平,未來因爲慣性雖然估值仍然存在繼續壓縮的可能,但當估值降至16%以下時,進入相對合理的區間。

整體上當前思路的核心仍然是“低位機會”:超預期下跌中出現的“價格窪地”;大跌後正股估值進入合理偏低區間的景氣賽道品種。

More Content