近期,港股IPO市場的熱度漸趨回升。在一衆新股中,最受關注的則是國內最大的智慧CRM服務商玄武雲科技控股有限公司(簡稱“玄武雲”,2392.HK)。

7月7日,玄武雲(02392.HK)發佈配售結果公告,公司全球發售3439.05萬股,每股發行價6.24港元,每手500股。其中,公開發售項下的發售股份最終數目爲1031.75萬股,相當於發售股份總數的30%。國際發售項下的發售股份最終數目爲2407.3萬股,相當於發售股份總數的70%(於任何超額配股權獲行使前)。

根據公告,玄武雲的公開發售部分認購倍數約42.13倍,在今年以來的所有新股中穩居第一;一手中籤率爲5.23%,穩中一手概率爲5.06%,可見玄武雲的認購情況之火爆。

從整體情況來看,過去六個月的港新股市場可謂是十分慘淡,招股期內未獲足夠認購或者首日破發的比率更是創下近年新高。2021年,高關注度新股獲得數百倍的超額認購非常常見,但進入到2022年,關注度較高的公司的認購倍數僅爲個位數。在當前的市場環境下,玄武雲的招股表現實屬十分亮眼。

在市場專業人士看來,玄武雲的長期潛力正逐漸被市場挖掘或許是投資者認購火爆的重要原因。

AI+SaaS顛覆傳統模式

近年來,疫情反覆倒逼新科技加速落地、刺激產業智能化轉型升級。

同時,支持數字經濟發展的政策利好亦頻現。國務院印發的《“十四五”數字經濟發展規劃》提出,到2025年數字經濟邁向全面擴展期,數字經濟核心產業增加值佔GDP比重達到10%的發展目標。可見,自上而下貫徹數字化經濟將是我國長期的政策導向,我國已經全面進入數字經濟飛速發展的黃金時代。

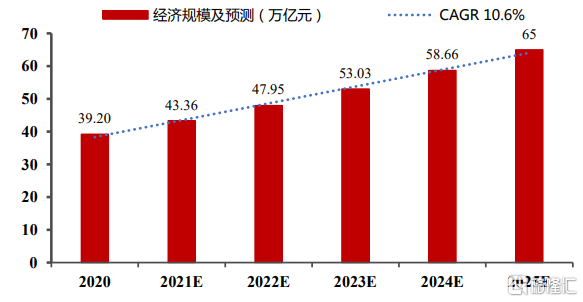

在此背景下,數字經濟成爲未來數年的最強科技投資主線。根據中國信通院預測,到2025年,中國數字經濟規模將從2020年的39.2萬億元(單位:人民幣,下同)增長至65.0萬億元,CAGR達10.6%。

圖:2020-2025年中國數字經濟規模(萬億元)

資料來源:中國信通院,工信部,民生證券研究院

傳統企業往往缺乏專業的數字化能力,難以依靠內生的力量完成智能化升級;另外,從初始投資的角度來看,自己搭建數字化系統與平臺成本較高。因此,具備全局且高效的數智化解決方案能力的AI+SaaS模式成爲發展的焦點。

我們可以看到,各大科技巨頭及投資機構紛紛搶灘AI+SaaS領域。 Adobe、AWS、Google Cloud、Salesforce、SAP、騰訊雲......越來越多的巨頭正在SaaS 產品中將AI技術嵌入到核心業務中,用於助力客戶獲得更好的發展。

在深化AI與SaaS融合的道路上,我們亦看到了玄武雲的身影。玄武雲是智慧CRM(Customer Relationship Management,客戶關係管理)行業龍頭,擁有領先的ABC(人工智能、大數據、雲計算)等底層技術能力與前沿數字化平臺。公司早已瞄準AI+SaaS的機會,成立了行業內第一家AI實驗室。目前,公司已開發基於機器學習、深度學習、圖像分割及光學字符識別的計算機視覺相關的人工智能識別引擎,以及基於數據智能的智能決策算法。公司可以每天處理超過1000個人工智能識別及數據智能決策項目,處於第一梯隊的水平。

憑藉着前沿技術,玄武雲打造了領先的智慧CRM體系——玄武雲以營銷雲、銷售雲、客服雲爲核心應用,持續反哺技術創新和完善產品服務,打通了業務場景和技術應用的價值閉環,爲快消、金融、政企、互聯網等行業企業提供全觸點、全渠道、全生命週期管理的智慧CRM產品體系及服務。這是對傳統CRM模式的顛覆。

CRM系統是企業數字化體系最重要的構成部分之一,對企業高效獲客與運營至關重要,因而具備廣闊市場。據弗若斯特沙利文,2021年智慧CRM服務市場的TAM(潛在市場總額)已達約718億元,預計於2026年達到約2,800億元,年複合增長率爲31.3%。而2021年智慧CRM服務市場的總收益爲72億元,僅佔智慧CRM服務市場TAM的10.0%,滲透率的提升空間仍非常大。

領先技術+優秀產品矩陣,奠定了玄武雲的領導地位。根據弗若斯特沙利文的報告,按收入計,玄武雲已成爲中國國內最大的智慧CRM服務供應商。

當前,智慧CRM服務市場依然是一片藍海,且市場天花板很高。對於已經具有領先優勢的龍頭玩家而言,隨着公司持續加速商業化落地,有望迸發巨大的能量,迎來價值的飛躍。

數字經濟戰略機遇下的長期價值

數字經濟的發展方興未艾,具備長期發展邏輯。

作爲數字經濟時代的頭部智慧CRM服務提供商,近年玄武雲持續受益,並取得穩健成長——其總收入從2019年的6.00億元增至2021的9.92億元,複合年增長率爲28.6%。疫情擾動不改數年間連續增長的態勢。同期,玄武雲的毛利從1.97億元增長至2.32億元。

從費用端來看,兩類費用出現明顯分化:

一、公司的整體經營費用率穩步下降,從2019年的31.6%下降到2021年的22.7%。其中,同期的銷售費用率從15.6%下降至9.2%,行政費用率從7.6%下降至6.9%。這主要得益於業務規模提升,規模效應開始顯現,帶動期間費用率下降明顯。

未來隨着規模效應進一步凸顯,公司的利潤釋放潛力較大。

二、行政開支及研發開支增長較快。筆者認爲,行政開支和研發開支的增加可以被認爲是業務擴張的先行指標。

具體來看,扣除上市開支之後,2021年公司的行政開支同比增長近三成,超出整體營收的增速,支出主要用於是人才的引進和激勵。一般而言,在一個企業開疆拓土、快速發展的階段,無論是對員工提升激勵,還是引入富有管理經驗、市場經驗以及行業資源的優秀團隊,以上種種措施都被證明是卓爾有效的。而持續加碼研發投入,除了能奠定了公司領先的技術實力,更是爲未來更多的產品研發及落地做準備。

這意味着,公司正在大規模的擴張和佈局。而公司在技術、客戶方面的護城河十分寬廣,厚積薄發之下,潛力有望加速釋放。2021年,公司的經調整後淨利潤由2020年的人民幣2930.7萬元已增至3096.8萬元,未來進一步的成長兌現值得期待。

從更長的時間維度來看,在制度優勢、頂層戰略厚積成勢的背景下,數字經濟長效發展大有可爲。而玄武雲未來的成長路徑亦非常清晰,有望牢牢抓住時代性的機遇。

一、“快消行業雲”助力公司在消費品細分行業中加速“破圈”,落地更多的細分應用場景、綁定更多行業頭部以及中腰部客戶。

過去,玄武雲的“聚焦大客戶+深耕行業”的戰略非常成功。在快消品、金融、科技、媒體、TMT及公用事業實體和政企行業,公司與衆多優質客戶達成了合作。根據弗若斯特沙利文報告,2020年,在金融領域以及TMT行業中,玄武雲的收益已位居中國智慧CRM服務市場的第一;在政企行位居第三。此外,玄武雲持續拓展快消品行業客戶,並取得了階段性的成果。2021年公司已分別覆蓋了28家/24家/20家/10家的食品/飲料/日用品/白酒百強企業,在多個細分賽道綁定頭部客戶,積累了豐富的案例經驗。

根據知情人士透露,玄武雲旗下SaaS產品智慧100在快消行業的滲透率很高,未來玄武雲將進一步深耕消費品行業,重構人、貨、場,賦能消費品行業數字化轉型。筆者認爲,公司在快消行業雲中已經樹立起諸多的頭部企業標杆案例,未來有望高效複製成功的經驗至更多不同的細分行業,以及至同一個行業中的腰部客戶中去。

二、未來雙輪效應將持續深化。公司PaaS業務穩步增長的同時,SaaS業務進入快速發展階段。

2018-2021年,CRM PaaS業務營收分別爲2.01億元、3.02億元和4.61億元、5.55億元,平均年複合增長率達40.29%。PaaS業務中,玄武雲深耕核心客戶的成果很顯著——同期,平均每個核心客戶產生的銷售收入從181.11萬元增長至362.79萬元,意味着ASP翻了一倍。

而公司的SaaS業務亦進展良好。2021年,SaaS業務收入爲4.37億元,同比增長30.2%。2018年-2021年,CRM SaaS服務的客戶數量從959增長至1,509名,增幅超過50%;核心客戶數量從110增長至193名,漲幅近八成。垂直SaaS模式下,客戶粘性往往很高。經過前期漫長的培育期,目前公司的SaaS業務已經逐步成熟。玄武雲持續在細分行業中集聚優勢核心客羣資源,並形成強大的虹吸效應。未來,SaaS客戶數量以及客單價有望雙雙提升,業務或將到了爆發的前夕。

回顧美國SaaS市場,CRM玩家Salesforce(CRM.US)成爲一匹黑馬橫空出世,相關個股上市至今股價上漲超過百倍。

現如今,隨着上市進程的推進,國內最大的智慧CRM服務商進入世人眼中。可想而知,玄武雲長期價值具備多大的想象空間。

More Content