本文來自:平安研究,作者:陳驍、陳瀟榕、馬書蕾

摘要

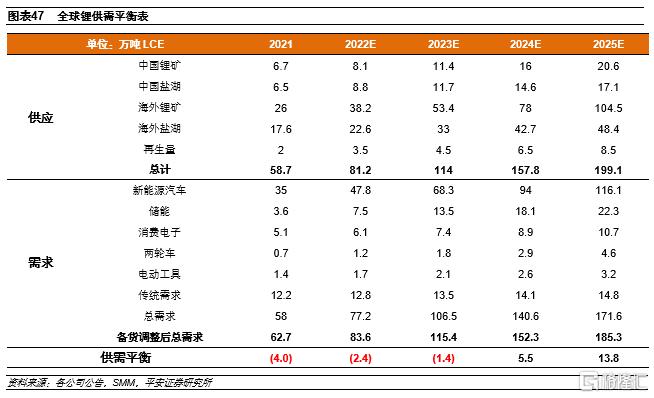

上遊鋰資源供應情況是決定鋰價未來走勢的關鍵所在。上下遊生產週期錯配是鋰需求爆發下供給難以快速響應的根本原因,緊缺格局下資源端仍是未來鋰價走勢的重要變量。本文遍歷了全球在產、在建及規劃中的80餘個鋰資源項目,對各大洲鋰項目資源稟賦、產能產量、生產建設成本、銷售情況進行了全面梳理,從供給量及成本角度把握鋰價未來趨勢。當前來看,供需缺口疊加成本支撐上移,鋰價仍有一定上行空間。

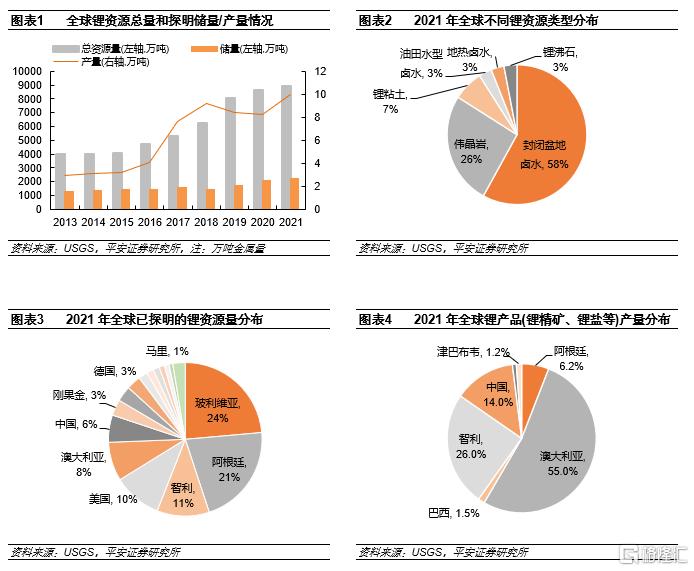

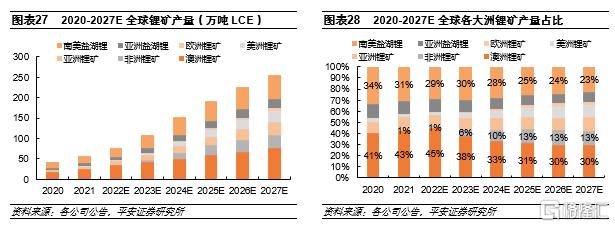

鋰資源總量豐富,區域特點各異。2021年全球鋰資源總量約爲8900萬噸,主要體現爲鹽湖滷水、硬巖性鋰礦及鋰黏土礦等存在形式,區域上主要集中在南美三角區和澳大利亞,非洲及北美資源儲量相對豐富,以礦石形式居多。國內以鹽湖滷水爲主,鋰輝石及鋰雲母亦有分佈。

供應結構豐富度提升,增量釋放節奏不一。鋰精礦仍爲增量貢獻的主要形式,澳洲棕地項目擴產及非洲綠地項目投產將成爲未來1-3年全球鋰供應增長的主要驅動力,歐洲鋰礦或受開發環境影響及海外政策掣肘而建設週期較長,供應增量釋放滯後。南美鹽湖得益於開發條件成熟,擴產節奏較爲穩定。

高成本產能逐步釋放,礦端成本曲線趨陡。資源稟賦高的項目通常先被開發,隨着資源缺口放大,低品位項目受高鋰價刺激陸續投產,對應高成本的產能佔比逐步提升,資源端成本曲線尾部上翹,曲線結構逐步趨於陡峭。此外,低品位產能更高的資本支出強度及併購場景下優質資源溢價將進一步助推完全成本擡升。短缺格局下資源端成本曲線陡峭化將對精礦價格理論區間下沿形成較強支撐。

供需偏緊支撐鋰價高位,資源瓶頸上移產業利潤。能源結構轉型背景下,電動車及儲能終端將作爲兩個主要增長極驅動鋰需求高速增長,資源端增量釋放相對偏緩,全球鋰資源2024年前仍維持偏緊格局,資源瓶頸下產業鏈利潤逐步上移,包銷模式或進一步放大供需矛盾,預計鋰價仍將維持高位。

投資建議:鋰產業處於快速成長期,垂直一體化擴張將帶來顯著的效率優勢和成本優勢。資源自給率高的企業可實現供應保障及低成本鎖定,最大化兌現利潤。建議關注資源自給率高或正在加速提升的一體化發展企業。

風險提示:(1)終端需求增速不及預期。當前鋰終端主要消費引擎在新能源汽車及電化學儲能,若兩種應用場景鋰電增長出現超預期下滑,鋰價有承壓可能。(2)供應釋放節奏大幅加快。海外綠地項目如出現較大程度超預期投產,鋰供應增量加快釋放,或將帶來鋰資源過剩格局。(3)海外相關政策風險。能源轉型相關政策變化或帶來終端增長不及預期,拖累鋰需求增速。

01

總量資源豐富,區域特點各異

鋰是自然界中第33豐富的元素,在地殼中含量相對較高,主要以鹽湖滷水(58%)、硬巖性鋰礦(26%)及鋰黏土礦(7%)等形式分佈於南美、澳洲及北美等地。但高品位優質鋰礦和低鎂鋰比鹽湖滷水資源稀缺,且全球鋰資源分佈不均,導致鋰資源總量和實際可探資源量、即期產能間存在極大差異。

2021年全球鋰資源總量約爲8900萬噸(探明儲量約爲2200萬噸),總量較上年增加300萬噸,主要集中在南美三角區和澳大利亞,兩地鋰資源佔全球總資源量的65%。其中,南美三角(玻利維亞、阿根廷、智利)佔比高達56%,是滷水鋰資源最爲集中的地區;澳大利亞佔比爲8%,硬巖型鋰礦(鋰輝石、鋰雲母、透鋰長石等)爲主,貢獻當前全球50%以上的鋰產品產量;國內鋰資源80%以上存在於滷水中(鹽湖滷水爲主,其餘爲地熱滷水、油田滷水、井滷水),品質相對南美三角要低,鎂鋰比高導致所需的開採技術要求更爲嚴苛。

1.1澳洲鋰礦:資源稟賦優越,貢獻全球現有鋰精礦超半數產量

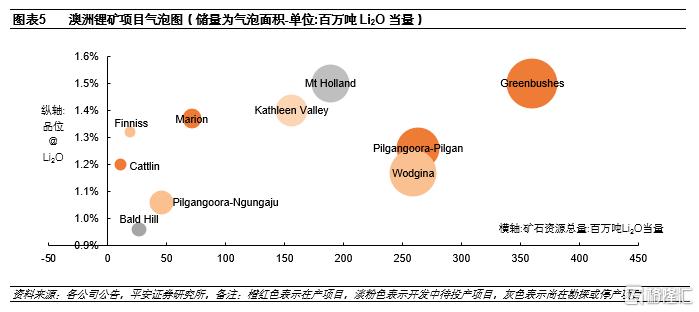

澳大利亞鋰礦資源稟賦優越,鋰資源總量達3880萬噸,儲量達2198萬噸,擁有Greenbushes、Pilgangoora、Marion和Cattlin幾大資源量和品位均處於全球領先水平的大型在產鋰礦項目,由於鋰礦資源優質,開發環境友好,開採技術相對成熟,澳洲鋰礦長期以來一直作爲全球鋰資源的主要供應來源,2021年全球產量佔比約55%。

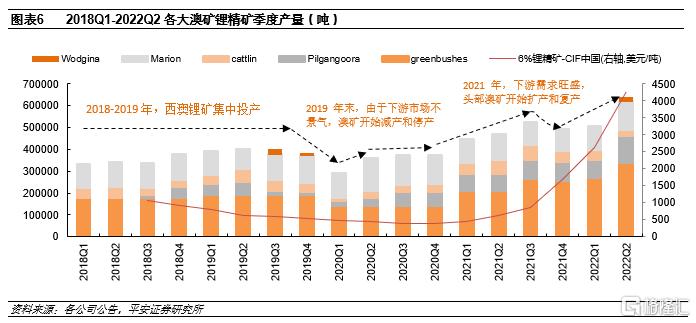

2018年以來,澳礦產量隨下遊需求景氣度的變化經歷了一輪週期。2018-2020年,西澳鋰礦集中投產,在新能源車補貼退坡和消費電子需求量下行等因素影響下,鋰精礦價格降至低位,上遊利潤壓縮至虧損,產能逐步出清。2021年以來,政策支持和產業轉型催化下,下遊新能源車用動力鋰電池和儲能鋰電池需求爆發,鋰價在供應瓶頸下大幅上漲,澳礦加速擴產。

除幾大核心在產項目外,隨着擴產產能及綠地項目的放量,澳洲精礦產量將近幾年實現持續增長。2022年新增投產項目包括Greenbushes的尾礦廠TRP(鋰精礦產能從134萬噸/年擴至162萬噸/年);pilgangoora的pilgan工廠(一階段新增產能3-5萬噸/年),pilgangoora的Ngungaju工廠(新增鋰精礦產能18-20萬噸/年,預計於22Q3投產);另外Mt Marion鋰精礦技改項目將於2022年下半年投產,產能提升10%-15%;Wodgina第一條25萬噸/年產線於2022年5月復投產。

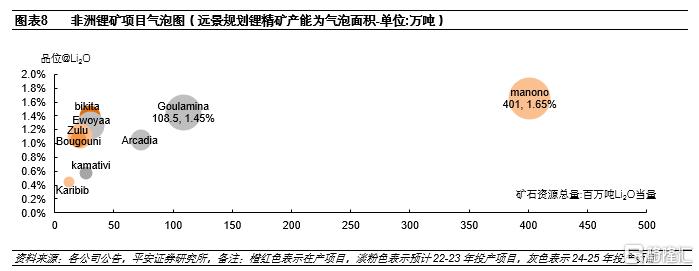

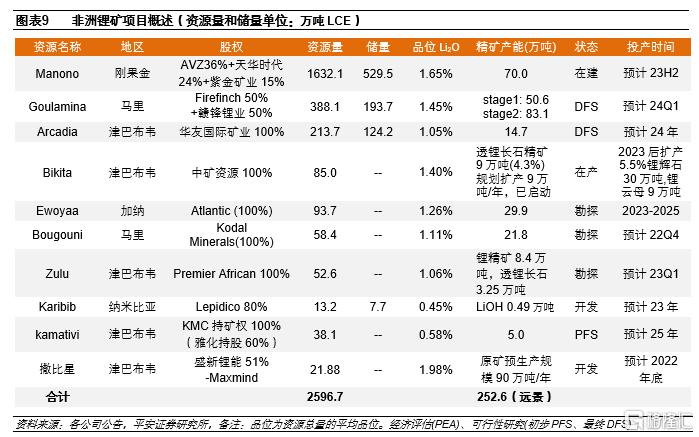

1.2非洲鋰礦:多數爲勘探中的綠地礦,稟賦優越

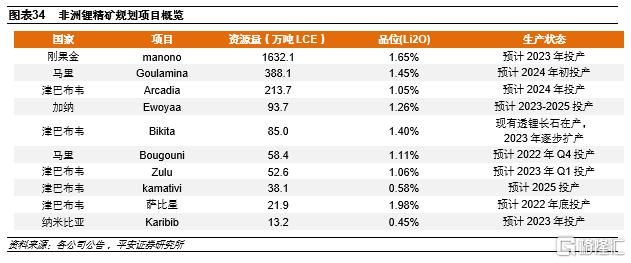

非洲鋰資源總量達2575萬噸LCE,主要分佈在剛果(金)、馬裏、津巴布韋、加納和納米比亞五個國家,其中剛果(金)的資源儲量最爲豐富,2021年探明鋰資源儲量達300萬金屬噸,佔非洲已探明儲量的69.1%;其次是馬裏,探明鋰儲量爲70萬金屬噸,佔非洲已探明鋰資源儲量的16.1%。

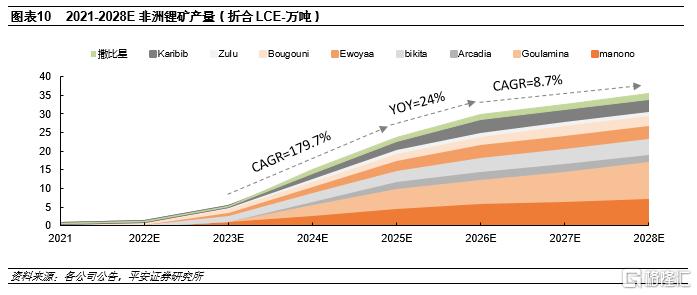

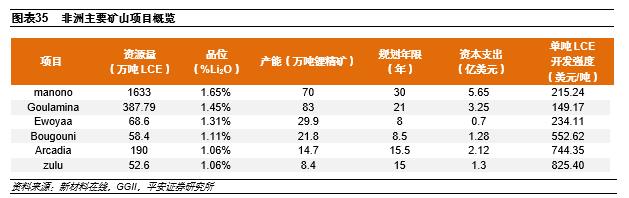

非洲鋰礦基本爲近幾年新勘探的綠地礦,具有較大的開發潛能。以Manono、Goulamina、Arcadia爲代表,在全球綠地鋰礦項目中具有明顯的資源量和品位優勢, 其中Manono是全球資源量最大的鋰礦,資源總量達1632.1萬噸LCE,超過澳洲大礦Greenbush(1336.2萬噸LCE)和Pilgangoora(870.9萬噸LCE)。除部分雲母礦和尾礦外,非洲綠地鋰礦的資源品位較高,大部分位於1.1%-1.6%區間。

由於前期勘探和投資的不足,加上基礎設施建設相對薄弱,鑽探和提鋰工藝掣肘,非洲綠地礦項目多數仍處於完成可行性研究階段或正在勘探中,不確定性較大。目前非洲地區在產的鋰礦僅有津巴布韋的Bikita,其現有年產能9萬噸透鋰長石精礦,預計2023年後逐步擴產9萬噸/年透鋰長石精礦(Li2O 4.3%)、30萬噸/年鋰輝石精礦(Li2O 5.5%)、9萬噸/年的鋰雲母礦(Li2O 2.5%)以及混合精礦(鋰輝石、鋰霞石等,Li2O 4.3%)約6.7萬噸/年。

根據可行性報告,預計2024-2025年非洲綠地鋰礦將迎來投產小高峯,產能加速釋放,爲全球鋰資源緊張局面帶來邊際改善。重點項目包括年產能70萬噸的Manono(預計2023年下半年投產,2024年產能爬坡)及Goulamina(預計2024Q1投產,一階段鋰精礦產能50.6萬噸/年,二階段擴產至83.1萬噸/年)。

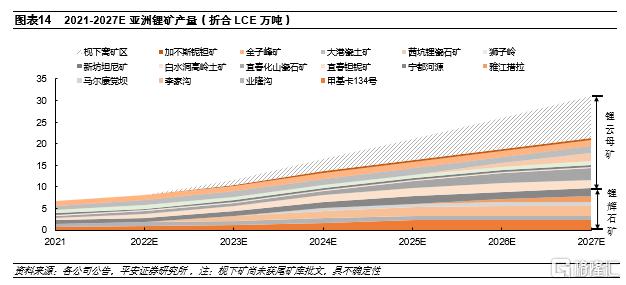

1.3亞洲鋰礦:資源類型豐富,開發進度較慢

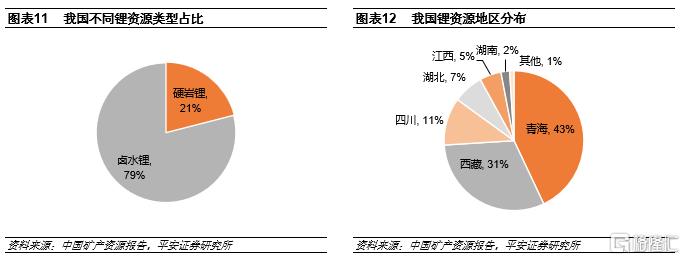

亞洲鋰資源基本都分佈於我國境內,類型豐富但稟賦相對澳洲和非洲較差。類型上,我國以鹽湖滷水鋰爲主,約佔國內鋰資源總量的79%,其次是鋰輝石礦和鋰雲母礦。地理位置上,集中分佈於四川(佔比11%)、江西(佔比5%)、青海(佔比43%)、西藏(佔比31%)、湖北地區(佔比7%)。其中,四川地區以鋰輝石礦爲主,LI2O品位在1.3%左右;江西宜春享有“亞洲第一鋰都”美譽,是全球鋰雲母礦的集中地,但雲母礦鋰含量普遍低於鋰輝石礦,Li2O品位位於0.2%-0.6%區間,故開發成本高、尾礦難處理、回收率較低;鹽湖滷水型鋰資源主要分佈於青海和西藏地區,儲量大但品位相對較低。

根據USGS數據,2021年我國鋰資源量達510萬金屬噸,佔全球總量的5.7%;儲量達150萬噸,佔全球總儲量的6.8%。四川鋰輝石礦中,目前在產的僅有甲基卡134號礦脈(融捷股份持股100%)和業隆溝(盛新鋰能持股75%),鋰精礦年產能分別爲7-8萬噸/年和7.5萬噸/年;李家溝項目正在建設中,有望於2022年底出礦,鋰精礦設計產能爲18萬噸/年;天齊鋰業100%持股的雅江措拉鋰礦正在進行可行性研究,項目一期規劃產能11萬噸/年;其餘仍處於停產或勘探階段。整體來看,四川鋰輝石礦的資源品位處於中上遊水平,Li2O品位在1.3%左右,但是川礦的環保要求高,選礦、尾礦廠審批難度大,前期鋪設基本建設所耗費的時間和投資額大,因此開發和擴能節奏相對較慢。

江西鋰雲母礦中,目前在產的項目精礦總產能達8.9萬噸LCE,到2025年有望向20萬噸靠近。其中,江鎢集團的宜春鉭鈮礦、永興材料的化山瓷石礦、飛宇新能源的大港瓷土礦是資源量和產能規模較大的在產鋰雲母礦,江特電機的茜坑鋰瓷石礦處於探轉採階段,贛鋒鋰業的鬆樹崗項目、加不斯鈮鉭礦和寧德時代的梘下窩礦區陶瓷土礦具有較大的開發潛力,或將對2023年下旬-2025年國內鋰供應產生一定影響。

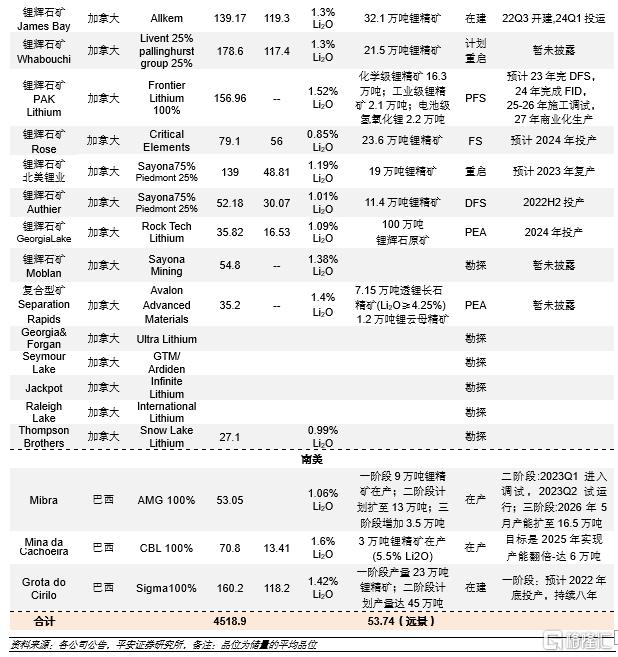

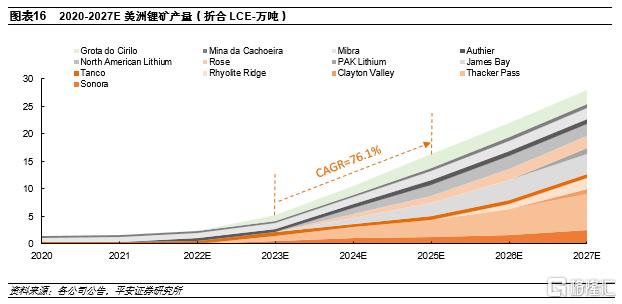

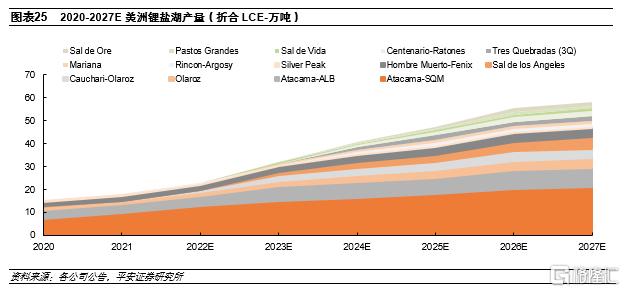

1.4美洲鋰礦:多數項目仍處於可研或勘探階段,2024年後產能逐步釋放

美洲鋰礦主要分佈於北美的美國、墨西哥、加拿大和南美的巴西,其中巴西是目前除澳大利亞以外全球現有鋰精礦產量的主要供應國。礦石類型來看,美國以沉積型的鋰黏土礦爲主,墨西哥擁有全球最大的鋰黏土礦Sonora(贛鋒鋰業100%),加拿大和巴西以鋰輝石礦爲主,較多項目已經進入在建和開發階段,發展前景廣闊。

鋰礦項目方面,北美75%的鋰礦項目仍處於可研或勘探階段,投產時間基本在2024年後;目前來看,在覆蓋的24個樣本項目中,已投產的僅有3個,在建項目3個(含確定重啓的North American),完成初步經濟評估(PEA)和可行性研究(PFS、FS、DFS)的項目共10個(佔比41.7%),停產或探勘中的項目8個(佔比33.3%)。

美洲目前在產鋰礦項目主要有加拿大Tanco(中礦資源持股100%)、巴西的Mibra(AMG持股100%)及巴西的Mina da Cachoeira(CBL持股100%),各項目均有擴產計劃。其中Tanco是北美唯一在產礦,擁有12萬噸/年的鋰輝石採選能力,50萬噸/年鋰輝石選礦廠的可行性研究正在進行中;Mibra一階段9萬噸/年鋰精礦在產,二階段計劃擴至13萬噸/年,預計於2023Q2試運行;Mina da Cachoeira 3萬噸/年鋰精礦在產,2025年計劃實現產能翻倍。

近1-2年規劃投產的在建項目主要包括加拿大James Bay,預計於22Q3開建、24Q1投運,設計產能32.1萬噸/年鋰精礦;巴西Grota do Cirilo(Sigma持股100%),預計2022年底一期23萬噸/年鋰精礦產能投產;加拿大North American(Sayona持股75%),預計2023年復產,年產能爲19萬噸鋰精礦。

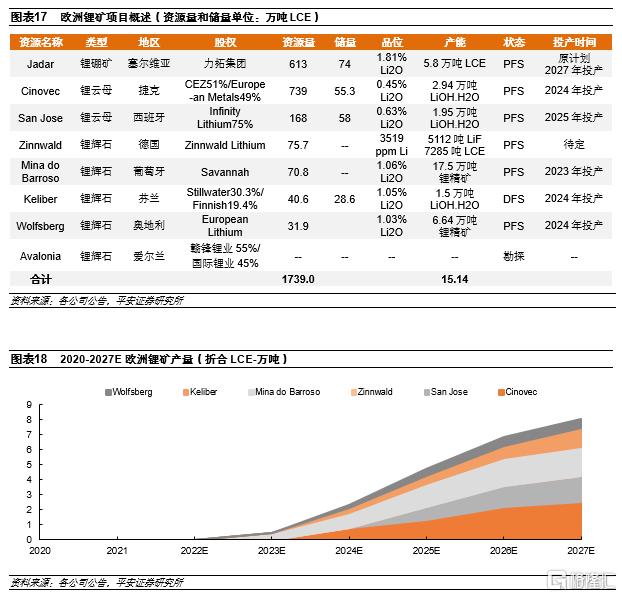

1.5歐洲鋰礦:開發環境相對嚴苛,資源品位較低,投產進度偏慢

歐洲國家礦業開發環境相對嚴苛,ESG目標高,項目礦山啓動所需許可證的獲取難度更大,加之歐洲產業以一體化發展爲主,從上遊資源勘探、鋰鹽冶煉到下遊鋰電池製造、新能源汽車和儲能設備的生產均在國內進行佈局,因此項目前期資本投入及配套產能設計規劃進一步掣肘資源端投產速度。從資源品位來看,歐洲地區的鋰輝石礦Li2O品位集中在1.05%左右,相對其他地區要低,因此,歐洲鋰資源開發進度較慢、整體生產週期較長。

目前,歐洲多數項目仍處於完成預可行性研究階段,葡萄牙Mina do Barroso鋰輝石礦預計在2023年投產,產能爲17.5萬噸鋰精礦(2.19萬噸LCE),2024年可能新增投產的項目產能合計4.715萬噸LCE,2025年預新增投產的項目San Jose(西班牙的鋰雲母礦)產能爲1.95萬噸氫氧化鋰,但項目不確定性均較大。

1.6鹽湖項目:南美擴產節奏穩定,亞洲棕地擴能放緩,新項目短期難見成效

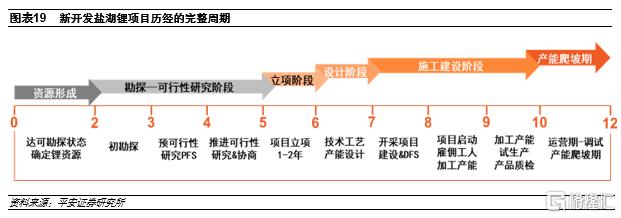

鹽湖一般位於封閉和乾旱區封閉盆地中,地下熱泉或河流會將鋰資源長期匯聚帶入,溶解含鹽地下水-鋰堆積而成-可開採通常是一個漫長的過程,需要8個月到3年不等,項目開發對技術和設備的要求高,基建時間需要1.5-2年,鹽湖滷水從勘探-可行性研究(PEA-PFS-FS-DFS)-立項-設計-施工建設-投產-產能爬坡整個週期大致在8-12年。

全球高品位的鹽湖項目集中在南美的阿根廷和智利、玻利維亞,主要爲碳酸鹽型,具有鋰離子濃度高、鎂鋰比低的特點,可直接析出粗製碳酸鋰,因此傳統鹽湖滷水項目基本都採用鹽田濃縮-沉澱法提鋰,工藝成熟可靠、生產成本低,但由於前期需要建立大規模鹽田,資本支出較高、生產週期長。代表性項目有智利的Atacama和阿根廷的Cauchari-Olaroz。

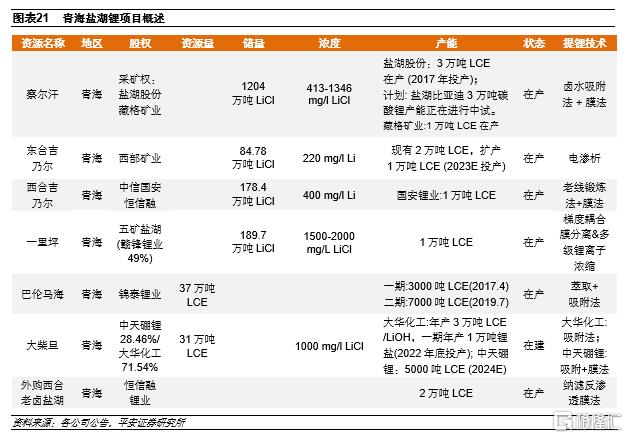

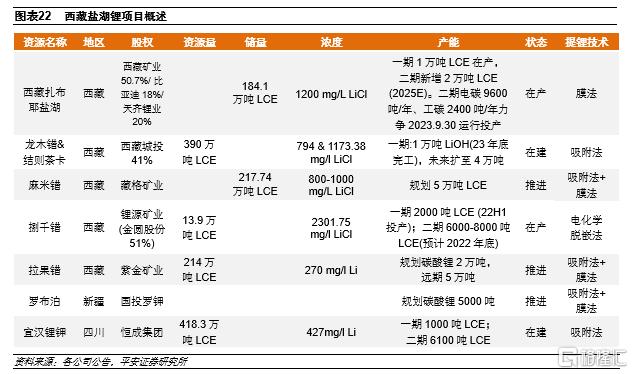

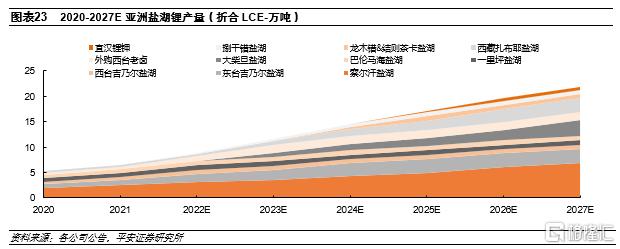

亞洲鹽湖鋰項目集中在我國的青海和西藏地區,滷水型鋰資源儲量豐富(位於全球前五)、鹽湖類型多元(包括鉀鎂鹽型、鉀鎂鋰硼型、硼鋰鉀銣銫型)。代表性項目有察爾汗鹽湖(青海,在產),一裏坪鹽湖(青海,在產),以及西藏礦業的扎布耶鹽湖、西藏城投的龍木錯&結則茶卡鹽湖。

亞洲鹽湖鋰項目

青海鹽湖的鎂鋰比高,提取難度大,但由於鋰是鉀和硼等元素的副產品,得益於早期鉀肥大規模開發,當地基礎設施完備,鹽田基地、電力系統、物流運輸路線等可共用,協同效應大幅降低了前期資本開支,且工業副產品可抵銷一部分生產成本。目前,青海各主力鹽湖的工藝基本定型、股權關係穩定、較多項目已進入棕地擴能階段。青海主要在產項目和擴產確定性較大的項目有察爾汗鹽湖、東臺吉乃爾、西臺吉乃爾及一裏坪鹽湖等。

西藏鹽湖的特點是地表滷水豐富、資源量充裕、鋰濃度相對高,但是生態環境脆弱,地貌複雜,另外交通不便、勞動力不足等因素造成基建薄弱、前期資本開支大,是西藏鋰資源開發的主要掣肘。西藏鹽湖整體開發進程緩慢,較多項目仍處可行性研究階段,不確定性大。目前在產或較爲確定的在建項目主要有扎布耶鹽湖、龍木錯&結則茶卡和捌千錯鹽湖。

考慮到部分項目仍處於遠景規劃階段,投產期大概率不及預期,因此我們在預測時剔除部分確定性較低的項目;此外,鹽湖提鋰項目投產後會後面臨設備調試、鹽田設計優化、滷水庫存下降和滷水濃度降低等不及預期的情況,調試和產能爬產週期較長。

美洲鹽湖鋰項目

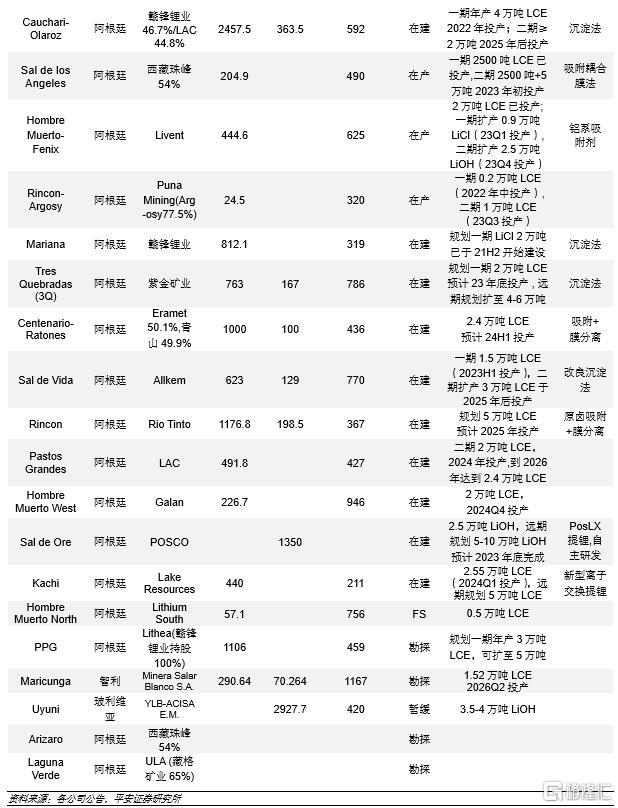

南美鹽湖開發早,項目基本已成熟,供應格局穩定,產量增加主要取決於在產鹽湖擴產進度,擴產進度不及澳礦,邊際供給彈性趨小。目前南美超半數鹽湖鋰產量仍由Atacama和Cuachari-Olaroz貢獻。SQM和ALB擁有全球最大鹽湖Atacama的採礦權,Atacama-SQM現有產能爲12萬噸LCE及2.15萬噸LiOH,預計到2023年底將形成18萬噸LCE及3萬噸LiOH的產能;Atacama-ALB現有產能4.4萬噸LCE,預計2022H2新增投產4萬噸LCE。

全球第二大在產鹽湖Cuachari+Olaroz(Allkem)現有產能合計3.5萬噸LCE(含工業級),Olaroz二期新增1.5萬噸LCE和1萬噸LiOH預計22H2投產,Cuachari二期2.5萬噸工業級碳酸鋰在建,預計2022H2投產;Cauchari-Olaroz(贛鋒鋰業)一期年產4萬噸LCE預計2022年投產。西藏珠峯持股54%的項目SDLA一期2500噸LCE在產,二期2500噸+5萬噸預計2023年初開始投產。

02

供應結構豐富度提升,增量釋放節奏不一

隨着全球在建及擴產鋰資源項目陸續投放,鋰上遊供應結構將進一步充實,此前以澳洲、南美爲主的高集中度鋰資源格局將趨於分散。此外,由於不同區域相關政策,開發環境,配套基建條件及氣候條件各異,項目建設進度及產量釋放節奏也存在一定差距,全球鋰供應增長驅動將逐步輪換。

2.1供應來源逐步豐富,區域集中度趨於分散

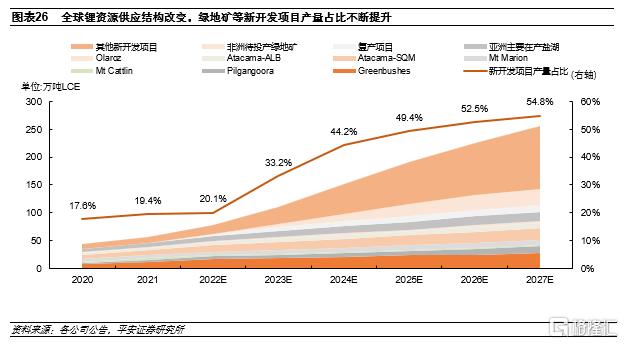

過去兩年間,全球在產鋰項目數量較少,澳洲優質鋰礦及南美成熟鹽湖項目貢獻主要供應量,未來澳礦將穩步增產,南美鋰鹽湖也有較多在建項目可能在2023-2025年投產放量,澳洲及南美仍爲全球鋰資源重要來源。除此之外,隨着非洲綠地礦項目(Manono、Goulamina、Arcadia等)陸續投產,非洲鋰礦產量在全球的佔比將呈明顯上升趨勢,另外,遠期北美及歐洲鋰礦產能逐步釋放將進一步充實全球鋰資源結構,鋰供應集中度將從高度集中向相對分散化演變。

2.2鹽湖產量穩步釋放,鋰輝石仍將貢獻主要增量

在全球鋰資源供不應求背景下,在產產能率先加速擴張。其中南美鹽湖作爲當前第二大鋰供應來源,資源稟賦優越,所含鋰離子濃度高,Atacama作爲最大的在產鋰鹽湖項目,鋰平均濃度達1835mg/L。根據各項目當前規劃來看,未來南美鹽湖增量主要由擴產產能貢獻,包括Atacama及Olaroz等,綠地鹽湖項目以Cauchari-Olaroz爲代表,預計2022年內投產。

由於南美鹽湖是最早一批進行挖掘開發的鋰資源,先發優勢顯著,開發的技術要求相對低,工藝成熟度較高,因此擴產增量釋放阻礙相對較小。而綠地鹽湖前期需要建設大規模的鹽田,初期資本支出高,另外各鹽湖稟賦差異較大,提鋰工藝的可複製性相對鋰礦較低,建設週期較長,供應彈性相對較弱。

對比來看,綠地鋰礦項目開採工藝路線可複製性較強,項目建設環境相對友好,平均建設投產週期更短,供應彈性相對較大且確定性更高;此外澳礦新增產能多爲成熟大型在產項目擴產及部分礦區復產,資源稟賦高,產線建設難度低,配套設施完備,投產節奏較快,因此鋰精礦仍爲未來鋰資源增量的主要貢獻。

2.3“棕地鋰礦”擴產先行,“綠地鋰礦”緊隨其後

澳礦擴產先行。澳礦憑藉資源稟賦優越和建設環境較爲寬鬆,具有先發優勢,2023年以前澳洲棕地礦擴產能和復產礦投產提供主要增量,由於前期基礎設施完備,投產進度較快、確定性較高,但是澳洲新開發項目較少,資源潛力有限,且2021年以來澳礦不斷增加開採量、加速產能擴張導致新增產量品位呈下降趨勢、運營成本上升,預計2024年後對全球供應的貢獻佔比下降。

非洲綠地產能釋放緊隨其後。非洲絕大部分項目屬於新開發的綠地礦,資源豐富、開發潛力大,遠景規劃50萬噸左右,但是由於前期勘探不足、基礎設施較落後和經濟環境制約,導致前幾年整體開發進度緩慢,僅有Bikita在產。目前,非洲鋰礦多由中國企業投資,非洲最大的綠地礦manono由天華時代和紫金礦業分別持股24%和15%,資源量第二大的綠地礦Goulamina由贛鋒鋰業持股50%,Arcadia由華友國際礦業100%持股,Bikita由中礦資源100%持股,資金注入後項目開發投產進度或將加快,預計將成爲2024-2025年鋰供應增量的關鍵。

歐美鋰資源貢獻或將滯後。歐美在建項目較多但起步晚,開發程度不高,在產項目集中在巴西。此外加拿大鋰礦項目具有相對較大的確定性,較多項目預計在2024-2026年投產放量,整體來看由於歐美開發環境較複雜、ESG目標要求高,項目審批時間長,且前期資本支出、土地和水電資源費等成本較高,疊加歐洲鋰產業鏈一體化程度較高,鋰資源的投產週期被延長,因此歐美鋰整體開發進度相對緩慢,投產時間或大概率不及預期。

我國項目放量節奏較緩。我國資源類型豐富,其中鋰雲母礦多爲厚大礦體,逐步成爲近幾年國內鋰資源增量的主要來源之一,但氧化鋰品位相對較低、資源有限,產量增速逐步放緩。川西鋰輝石礦總資源量豐富,但海拔較高,生態環境相對脆弱,相對露天礦難度大工期廠,因此開發進度較慢。

03

高成本產能逐步釋放,礦端成本曲線趨陡

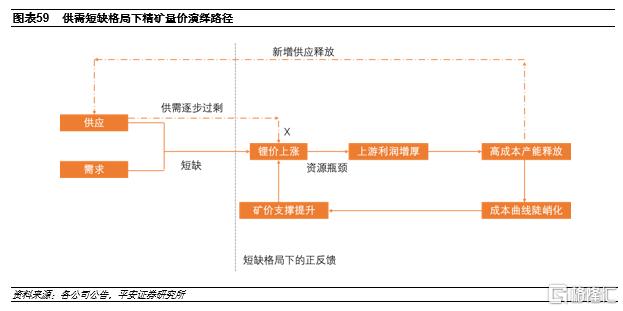

對上遊環節而言,成本曲線構築了金屬價格的理論區間下沿。在資源短缺格局下,成本曲線的支撐作用往往容易被逐步走高的價格掩蓋,通過梳理鋰資源在產及規劃項目,可以發現隨着遠期項目投產,部分低品位產能的釋放將引起行業成本曲線的結構性改變,推動曲線結構逐步實現陡峭化的轉變。

3.1高成本產能佔比提升,成本曲線趨於陡峭

運行產能成本曲線中樞小幅擡升

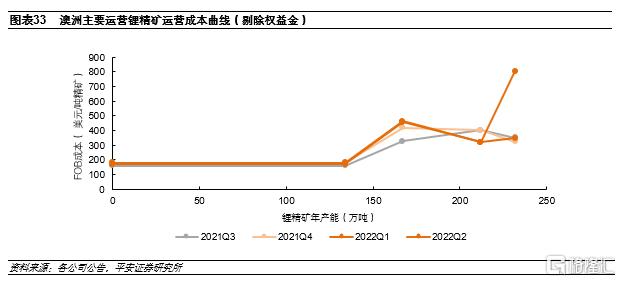

2020-2022年期間,全球在產鋰精礦產能主要由澳洲地區貢獻,在本輪需求拉動週期中,隨着鋰精礦價格逐步攀升,澳洲主要礦山運營成本中樞出現了同步擡升態勢,剔除精礦價格正相關的礦山特許權使用費與疫情背景下走高的運費,現金經營成本擡升可能主要由礦山品位下降所致。

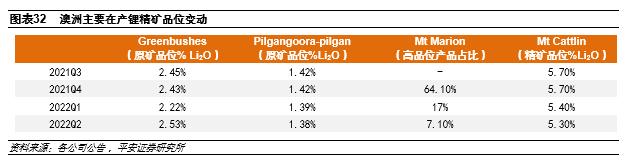

具體來看,Pilgangoora-pilgan項目開採原礦品位自2021年四季度開始由1.42%連續三個季度下滑至1.38%,Marion高品位產品佔比由2021年Q4的64.1%大幅下降至2022年Q2的7.1%,Cattlin精礦品位同期則由5.7%下滑至5.3%。Greenbushes礦石品位相對維持在較高水平, 2022年Q2原礦品位爲2.53%。

整體來看,澳洲在產礦山在近四個季度以來多數都出現了運營成本伴隨原礦品位下降而擡升的趨勢。誠然,採礦成本並非僅受品位變動影響,但隨着礦山開採年限增長,低成本、高品位礦石前置開採造成的出礦品位逐步走低,是礦山開採過程中較爲普遍的特點。因此,在維持精礦品位穩定的前提下,礦山壽命週期內,運營成本中樞或將隨原礦出礦品位的降低而逐步提升。

高成本產能釋放驅動成本曲線走向陡峭

隨着前期規劃產能陸續釋放,2022-25年鋰精礦在產產能提升,礦端成本曲線將同步動態調整。理論上來說,資源稟賦高、開採難度小的項目開發往往處於供應週期的前段,隨着供需缺口放大,精礦價格提升,上遊利潤增厚刺激資源稟賦較低的產能陸續投放,成本曲線尾部隨之擡升,完成了由扁平到陡峭的結構變化。

相對於扁平化的成本曲線,陡峭的成本曲線在供應過剩時更易“軟着陸”至平衡狀態,在緊缺時則形成更高的成本支撐。對於成本曲線更陡峭的上遊行業來說,由於行業產能在運營成本上分佈相對分散,同一成本區間聚集的產能相對較少,因此過剩引致的價格下跌將逐步出清曲線尾部產能直至建立新的平衡;緊缺時尾部邊際產能則轉化爲總供應量的有效補充,其對應的成本也成爲新的價格支撐,精礦價格區間理論下邊沿則同步提升。

2022-2024年全球鋰精礦新增產能的釋放主要以非洲礦山爲主,根據披露數據來看,在2025年前規劃投產的非洲項目中,原礦品位呈現出一定差異(除雲母礦),優質礦山項目氧化鋰品位可達1.6%以上,同時部分礦山的氧化鋰品位僅在1%左右水平,品位差異將進一步帶來採選過程中收率水平的分化,從而影響精礦生產成本。

此外,國內雲母礦新增產能品位邊際下滑幅度或相對較大,當前在產的宜春鉭鈮礦等江西雲母礦原礦氧化鋰品位多位於0.35%-0.55%左右,處於待建及探礦階段的新礦山品位則已經呈現出較爲明顯的下滑,部分Li2O品位僅爲0.2%左右。品位大幅下滑或帶來採選各階段收率的進一步降低,同時加工過程中輔料及能耗成本也將同步提升。

整體來看,隨着非洲部分高成本產能釋放以及遠期國內低品位雲母礦陸續投產,鋰精礦運行產能現金成本曲線將進一步趨向陡峭,高成本礦山產能佔比逐步提升將帶動成本中樞同步後移,價格支撐韌性提升。

3.2低品位綠地礦資本支出強度放大

從非洲礦山資源稟賦方面來看, Manono及Goulamina等優質礦山在資源量及品位方面均有顯著優勢,通過對比各項目前期資本支出強度,可以看出高品位優質項目在具有較顯著的成本優勢,具體來看,以礦山設計年限產出的LCE當量計,低品位綠地項目單位LCE當量對應資本支出顯著擡升,更高的資本支出意味着更高的精礦完全成本以及攤薄的利潤空間。

長期來看,在本輪上遊鋰礦產能釋放週期中,隨着資源稟賦好、規模程度高以及配套基礎設施完善的優質項目被逐步開發,低品位、高資本開支的鋰礦佔比將進一步提升,新增產能前期資本開支中樞動態上移,礦山利潤空間被進一步壓縮。

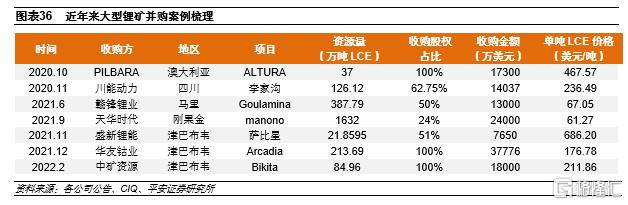

3.3資源優勢溢價,併購成本上行

鋰資源短缺格局下,爲保障原料供應,控制生產成本,2021年以來上遊大型礦山項目併購顯著增加,以贛鋒鋰業、盛新鋰能爲代表的鋰產業鏈上遊龍頭企業開啓了非洲鋰礦佈局。其中贛鋒鋰業通過其全資子公司贛鋒國際收購荷蘭SPV公司50%股權,間接獲得馬裏優質礦山Goulamina50%權益資源,此外,盛新鋰能、天華時代等也實現了非洲高品位鋰礦資源擴張。

通過梳理近兩年來的收購案例可以發現,隨着鋰價暴漲,優質項目的稀缺性凸顯,高品位礦山併購對價逐步擡升,資源稟賦溢價效應顯著。在此趨勢下,優質資源的比較優勢或被削弱,開採週期內高品位帶來的超額利潤將一定程度上被前期的併購高溢價攤薄,對應完全成本中樞進一步擡升。

04

全球能源結構升級,鋰電需求持續高增

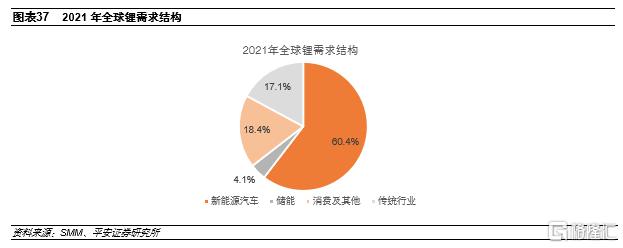

鋰終端消費主要可分爲傳統領域消費及鋰電池兩部分,其中傳統領域應用主要包括玻璃陶瓷、潤滑脂及製冷液等,鋰電終端主要包括動力電池、儲能鋰電池及3C消費電池等。具體來看,2021年鋰終端消費仍以新能源汽車爲主,整體佔比超60%,儲能佔比約4%,傳統行業佔比約17%,隨着鋰電池應用增速進一步提升,預計鋰傳統行業應用佔比將進一步縮小,新能源汽車及儲能應用逐步提升。

在全球碳中和背景下,能源結構轉型是必由之路,新能源汽車及儲能發展是提升清潔能源佔比,減少碳排放的重要路徑,鋰作爲優質能量載體,應用於電池材料可有效提升電池的比容量和能量轉換率,因此在動力電池及儲能電池等應用場景具有廣闊的發展空間。

4.1動力端:新能源車滲透率拐點已至,動力電池有望持續高增速

近年來隨着全球各國碳排放政策趨嚴,新能源汽車產業的政策驅動逐步加強,購車政策補貼、稅收減免、碳排放監管等多方面產業政策推動新能源汽車快速增長。歐盟要求新車和貨車的排放量從2030年開始下降65%,從2035年開始下降100%,以推動新能源汽車滲透率加速提升。美國總統拜登於2021年8月簽署政令,設定到2030年零排放汽車銷量佔新車總銷量50%的目標;今年8月,美國加利福尼亞州計劃在2026年將零排放汽車銷量佔比提升至35%,在2030年提升至68%,2035年全面禁售燃油汽車。

我國持續推進新能源車推廣應用。2017年初,發改委發佈《戰略性新興產業重點產品和服務指導目錄》,確定了新能源汽車產業發展14個子方向,同年國家工信部等四部委發佈《促進汽車動力電池產業發展行動方案》,規劃了汽車動力電池行業發展目標,此後相關政策措施陸續出臺落地,新能源汽車產業迅猛發展。

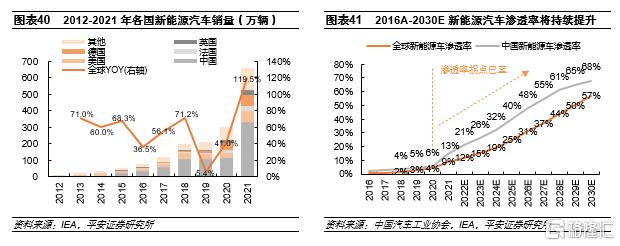

全球政策推動下,新能源汽車銷量實現高速增長,2021年全球銷量超650萬輛,2017年-2021年年均複合增長率達53.7%,其中歐洲國家是海外銷量增長的主要驅動力,德國、意大利等年均複合增長率均超100%。我國2021年新能源汽車銷量超330萬輛,全球佔比超50%,滲透率快速提升至13.4%。

隨着技術升級和產品豐富度提升,我國新能源汽車已經由最初的政策驅動逐步轉變爲市場驅動,德法等部分歐洲國家則繼續加碼電動車補貼力度以加速滲透率提升。總體來看,全球新能源車在政策推動及技術升級雙重提振下仍將保持高速增長。

4.2儲能端:能源革命正當時,電化學儲能大有可爲

碳中和背景下,儲能是實現能源革新的重要路徑之一,近年來各國紛紛出臺相關政策加速儲能行業發展進程,歐盟於22年5月明確了“REPowerEU”能源計劃,計劃逐步擺脫對俄化石燃料的依賴,實現2030年將可再生能源比重從40%提高至45%。我國早在2014年起就將儲能作爲“推進能源科技創新”的9個重點創新領域之一,2021年進一步規劃了儲能產業的發展路線及目標,此後陸續出臺儲能行業管理規範及實施方案。

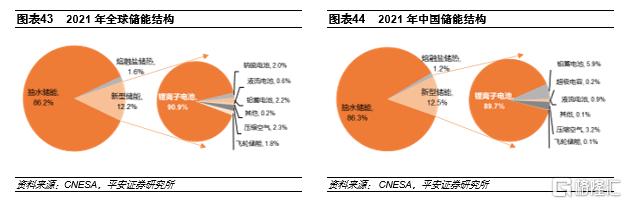

據CNESA,截止2021年底,全球已投運電力儲能項目累計裝機規模209.4GW,新型儲能的累計裝機規模達25.4GW,同比增長67.7%,佔比提升至12.2%,主要以電化學儲能方式爲主。相對於傳統抽水儲能方式,電化學儲能具有容量大,靈活性強等優勢,其中鋰離子電池由於能量密度高,循環性能好,倍率性能強等優勢發展迅猛,成爲最具潛力的電化學儲能方式之一,2021年市場份額已超90%。

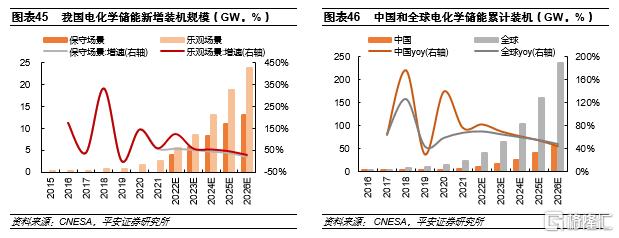

根據國家發展改革委、國家能源局發佈的《關於加快推動新型儲能發展的指導意見》規劃,2025年我國將實現新型儲能裝機規模30GW以上,據CNESA保守估測,2026年我國新型儲能裝機累計規模將達到48.5GW,對應2022-2026 CAGR爲53.5%。鋰離子電池憑藉其優越性能,或將持續作爲增長引擎推動新型儲能的快速增長。

05

供需偏緊支撐鋰價高位,資源瓶頸下產業利潤上移

我們認爲未來1-2年內鋰資源或持續偏緊格局,鋰價仍將保持高位。同時資源端的瓶頸效應將持續提升上遊環節的議價能力,礦冶利潤分佈或將進一步向原料端傾斜。此外,包銷模式的大範圍應用意味着小規模散單市場對全行業供需基本面的代表性提升,鋰價向上彈性進一步增強。

5.1需求持續高增,偏緊格局持續

未來1-2年內鋰資源供應彈性仍小於需求端,供需緊缺格局或將持續。供應端來看,2022年全球鋰資源增量仍主要由澳洲項目Greenbushes、Ngungaju及Mt Marion等擴產及復產產能貢獻,2023年之後主要由綠地項目投產貢獻主要增量。節奏上來看,近期擴產及復產項目由於生產條件較爲完備,建設週期相對較短,因此增量釋放確定性較高;海外部分遠期綠地產能可能受到當地政策、環境、勞工問題及尾部疫情等多種變量影響,建設節奏或不及預期,投產兌現確定性相對較低,因此遠期鋰資源增量一定程度或不及預期。

需求方面,受全球能源結構轉型政策指引,全球新能源車及電化學儲能終端將長期保持高速增長。我國新能源車已逐步完成市場驅動的轉化,技術升級及產品優化將持續保障市場規模維持高增速水平;歐美市場燃油車禁售及補貼政策將持續推動新能源車替換進程。電化學儲能開啓產業規模化新階段,未來技術水平提升及產業體系完善將進一步打開鋰電儲能空間。鋰電需求或將長期維持高速增長態勢。

5.2資源瓶頸下產業鏈利潤逐步上移

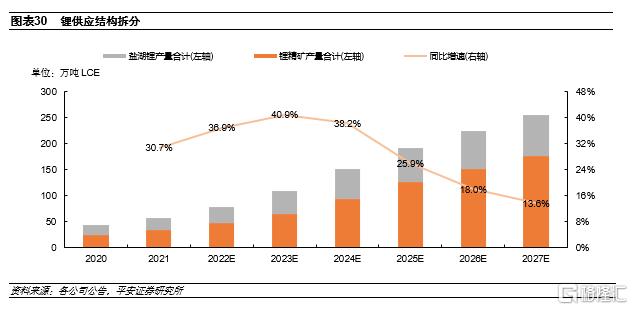

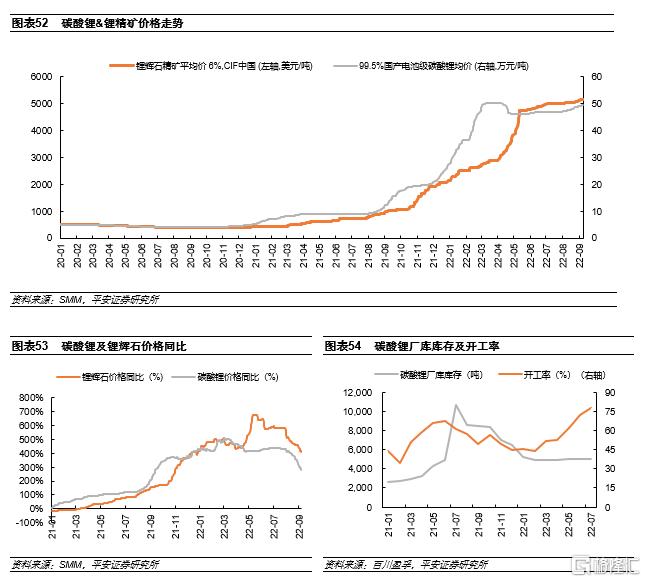

具體來看,鋰鹽供應缺口主要來自上下遊新增產能釋放彈性不匹配,鋰礦產能釋放週期顯著長於加工冶煉環節。鋰礦勘探到產出一般需要8-9年,從設計開採到交付產品也需要3年左右的時間。冶煉端擴產週期約1-2年,相對於鋰礦供應彈性更強,對終端需求的高增速能相對較快進行響應,因此供應瓶頸進一步集中於上遊資源端。

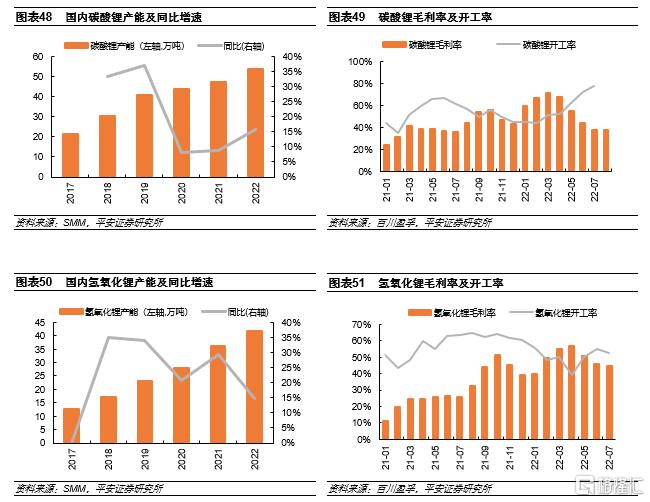

在高鋰價刺激下,近年來鋰鹽產能快速釋放,2019-2022年碳酸鋰產能CAGR達9.5%,氫氧化鋰產能達21.7%,鋰鹽毛利率逐步提升,2022年一季度攀升至71%,受制於原料緊張,開工率則均維持在較低水平,碳酸鋰總體未達到80%,2022年初一度走低至43.9%,氫氧化鋰則始終處於60%以下,高利潤背景下鋰鹽產能開工率維持低位凸顯了上遊資源不足態勢。

碳酸鋰與鋰礦價格漲勢對比印證了本輪需求擴張週期中鋰供需瓶頸由鋰鹽逐步向礦端轉移的過程。2021年初,受終端需求提振,鋰鹽供需缺口放大,碳酸鋰開啓上漲行情,鋰礦價格跟隨漲勢。3季度開始在價格加速上漲背景下,碳酸鋰現開工率與廠庫庫存同步下降態勢,原料端短缺矛盾逐步凸顯,礦價格同比增速向上修復,四季度碳酸鋰整體開工率始終處於低位水平,鋰精礦價格維持高速上漲態勢。

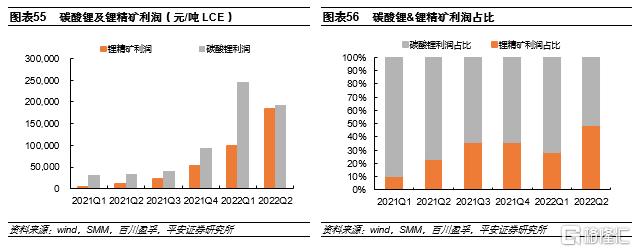

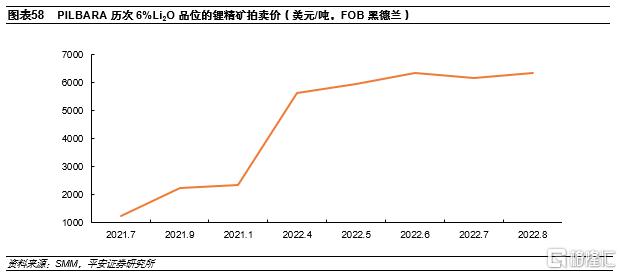

隨着資源端瓶頸凸顯,產業鏈利潤逐步上移。除礦石成本外,碳酸鋰生產成本另包括輔材及能耗部分,具體來看,單噸碳酸鋰生產消耗8噸6%Li2O品位鋰礦、1.7噸純鹼及2.4噸硫酸,能耗方面主要包括電耗及煤耗兩部分。以SMM鋰精礦價格計(6%Li2O品位CIF中國),2021年以來,鋰精礦利潤佔比顯著提升,由2021年Q1的10%水平上升至2022年Q2約50%,以Pilbara 8月2日第八次鋰精礦拍賣價格6350美元/噸計,礦端利潤佔比進一步上升至83%。

整體來看,在終端需求保持高增速趨勢下,鋰鹽產能相較於資源端響應速度快,供應彈性更強,供需調節在產業鏈上下遊中相對靈活;上遊資源端受制於產能釋放週期長、資源不確定性強以及政策風險等因素仍爲產業鏈增長的瓶頸環節,利潤空間上移以刺激鋰資源加速釋放是當前緊缺格局下的自然趨勢,精礦利潤或在未來一段時間內長期維持高佔比水平。

5.3包銷模式放大現貨供需矛盾

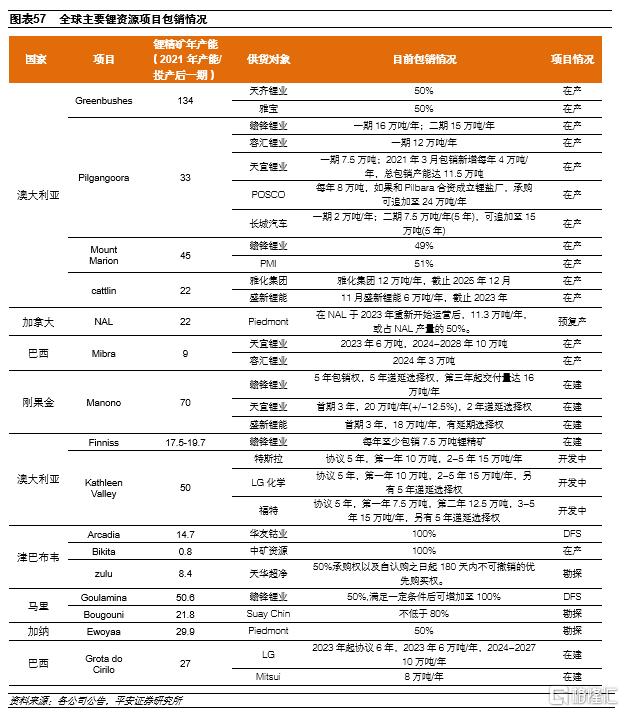

隨着資源端受制於供應彈性瓶頸效應日益凸顯,長單協議以提前鎖定原料供應的優勢成爲鋰上遊的主要銷售模式,2021年鋰精礦包銷產量佔總體海外鋰精礦供應超90%,Pilbara的散單拍賣量成爲海外鋰礦散單的最大供應來源。除此之外,遠期鋰資源量也多以收購、參股以及包銷的形式被提前鎖定,其中剛果金manono、澳大利亞Kathleen Valley等大型礦山投產前包銷協議量佔比已超50%。

在鋰礦上下遊綁定程度日益加深的趨勢下,遠期已簽訂長協的精礦供應增長對於散單市場來說並非是有效增長,散單供應量代表了市場可流通供應。因此緊缺格局下,未有原料長單保供的冶煉企業所處的精礦市場規模進一步縮小,現貨的供需矛盾被放大,市場“價格發現”的有效性降低,價格彈性進一步放大。

未來1-2年內,碳酸鋰平衡或仍維持偏緊狀態,鋰鹽價格預計仍將維持高位;同時隨着高成本項目產能陸續釋放,精礦價格理論區間下沿逐步擡升。因此在鋰緊平衡疊加資源瓶頸格局下,鋰價提升,上遊利潤增厚是市場自發調節供需格局的必由路徑;高成本產能釋放,上遊成本擡升推高鋰價支撐是邊際供應提升,響應高增速需求的自然結果。此正反饋過程的終止需要鋰供需呈現一定程度過剩格局,但在目前需求持續高增,遠期海外綠地項目投產或不及預期下,全球鋰資源預計仍將維持緊缺狀態。

06

投資建議

當前鋰資源供給持續偏緊促使鋰的定價權和產業鏈利潤上移,鋰原料和鋰鹽生產環節利潤豐厚,同時掌握核心鋰資源和鋰鹽冶煉加工能力的企業利潤彈性更大,鋰價上行疊加自給率提升將爲一體化企業帶來更高的業績彈性。

鋰產業處於快速成長期,上遊資源價格飆升,垂直一體化擴張將帶來顯著的效率優勢和成本優勢。資源自給率可以有效衡量鋰企業一體化程度,由於目前鋰精礦包銷訂單僅鎖定供給量,價格大多不固定,需按季度或月度市場價調整,只有資源自給率高的企業才能真正實現供應保障及低成本鎖定,最大化兌現利潤。建議關注擁有確定性鋰資源權益及鋰鹽持續放量,資源自給率高或正在加速提升的一體化發展企業。

07

風險提示

1、 終端需求增速不及預期。當前鋰終端主要消費引擎在新能源汽車及電化學儲能,若兩種應用場景鋰電增長出現超預期下滑,鋰短缺格局或將迅速扭轉,鋰價有承壓可能。

2、 供應釋放節奏大幅加快。海外綠地項目如出現較大程度超預期投產,鋰供應增量加快釋放,或將帶來鋰資源過剩格局。

3、 海外相關政策風險。能源轉型相關政策變化或帶來終端增長不及預期,拖累鋰需求增速。

More Content