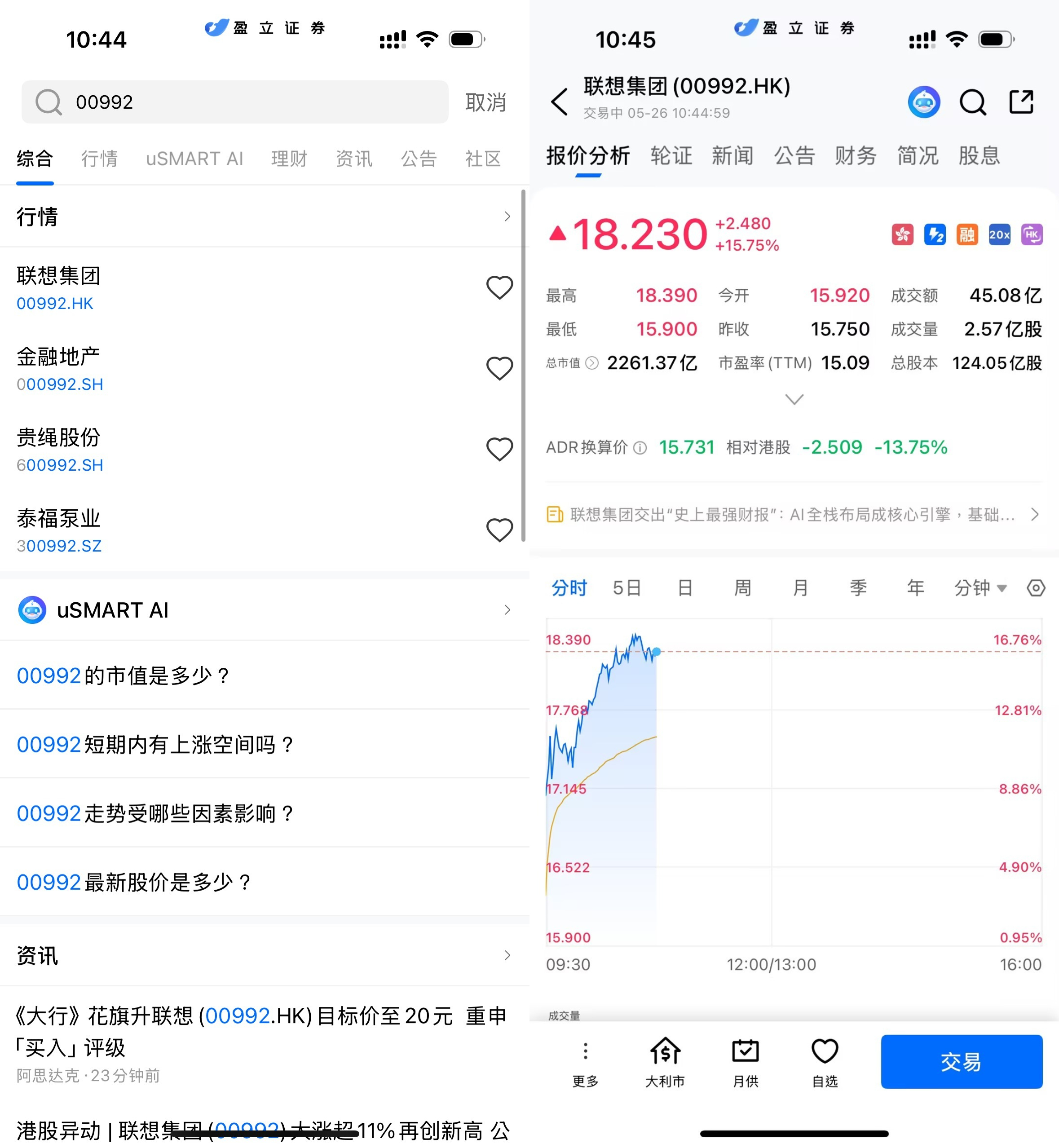

5月26日,港股科技股盘初多数走强,联想集团(00992.HK)延续近日涨势,盘中一度升逾15%,成交额超过45亿港元,股价再创上市以来新高。此前5月22日业绩公布当日,公司股价已大涨近20%。市场分析认为,本轮上涨主要受到超预期业绩释放、AI业务增长加速以及多家机构集中上调目标价等因素推动,短线资金关注度持续提升。

(图源:uSMART HK app)

四季度业绩显著超预期 盈利能力同步改善

联想集团于5月22日公布截至2026年3月31日止2025/26财年第四季度及全年业绩。财报显示,公司第四季度收入达216亿美元,同比增长27%,创近五年来最快季度收入增速;全年收入达831亿美元,首次突破800亿美元。利润端表现更为亮眼。公司第四季度净利润同比增长479.5%,经调整净利润同比翻倍增长。市场普遍认为,联想此次业绩表现全面超出预期,不仅反映传统核心业务保持韧性,也显示其新业务增长进入加速释放阶段。

其中,智能设备业务集团(IDG)仍是公司主要收入来源。受PC换机需求回暖及AI PC新品推动影响,该业务季度收入同比增长24%,录得近五年来最快增速。根据市场研究机构IDC此前数据,联想继续保持全球PC市场份额第一。

AI服务器订单增长 成为新增估值支撑点

相比PC业务,市场更关注联想基础设施方案业务集团(ISG)的盈利拐点。

财报显示,ISG季度收入同比增长37%,运营利润率升至3.6%,实现盈利改善。公司披露,目前AI服务器订单储备已超过210亿美元,较去年同期明显增长,显示全球企业客户与云厂商在AI基础设施领域的资本开支仍保持较高景气度。

在AI热潮带动下,服务器业务已逐渐成为联想新的增长引擎。公司管理层在业绩会上表示,未来将持续加大在AI服务器、边缘计算及企业级存储领域投入,并推动相关业务规模进一步扩大。

此外,公司AI相关收入同比增长84%,占集团季度收入约38%。市场认为,联想目前已形成从终端设备到算力基础设施,再到企业解决方案的完整AI布局,在传统硬件厂商中具备较强稀缺性。

多家机构上调目标价 市场预期估值重估持续

财报发布后,多家机构迅速调整盈利预测及目标价。高盛将联想集团12个月目标价由12.53港元大幅上调至27港元,并维持积极评级。高盛指出,公司PC业务利润率稳定,服务器业务盈利改善趋势明确,AI生态布局覆盖终端、基础设施及解决方案多个环节,具备持续增长潜力。

中金公司则将目标价上调35%至20港元,认为AI服务器储备订单快速增长,以及ISG利润率提升,意味着此前被市场低估的服务器业务有望迎来估值修复。星展银行亦将目标价上调至23.5港元;汇丰则将目标价提升至18.9港元,并同步上调新财年每股盈利预测,以反映公司盈利前景改善。从机构观点来看,当前市场对联想的关注焦点,正逐步由传统PC龙头向“AI基础设施+终端生态”综合科技平台转变。

市场关注AI业务兑现节奏

有分析人士指出,联想股价近期快速上涨,一方面来自业绩超预期带来的基本面重估;另一方面,也反映市场对全球AI资本开支周期持续的乐观预期。随着AI PC渗透率提升、企业数字化升级持续推进,以及AI服务器需求保持旺盛,公司未来收入结构或进一步优化。不过,也有机构提示需关注上游存储价格波动、全球供应链成本变化,以及AI服务器订单交付节奏等因素对盈利能力的影响。

整体来看,在业绩创历史新高与机构密集唱多推动下,联想集团正成为近期港股科技板块中市场关注度较高的个股之一。后续AI业务增长兑现情况,以及基础设施业务利润率能否持续改善,仍将是投资者观察的重点。

如何在 uSMART 上购买联想集团

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(00992.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)