本文来自:川阅全球宏观,作者:周璐、陶川

6月制造业PMI报50.9%,较上月小幅回落0.1个百分点,制造业增速平稳。本月PMI数据释放三大信号:其一,制造业景气度微弱于季节性水平,但内需好转,产需缺口收窄,释放积极信号;其二,由于广东地区疫情反复,隔离防控政策抑制港口运营,港口堵塞导致出口受阻,出口订单指数继续下滑;其三,价格指数回落,小型企业对价格反映灵敏,但增长仍受抑制。考虑到外部因素的变化,比如国外疫苗接种完全放开、美联储Taper等,叠加国内的制造业投资以及消费不乐观,我们预计下半年专项债发行节奏将提速,货币政策将维持在较宽松水平。

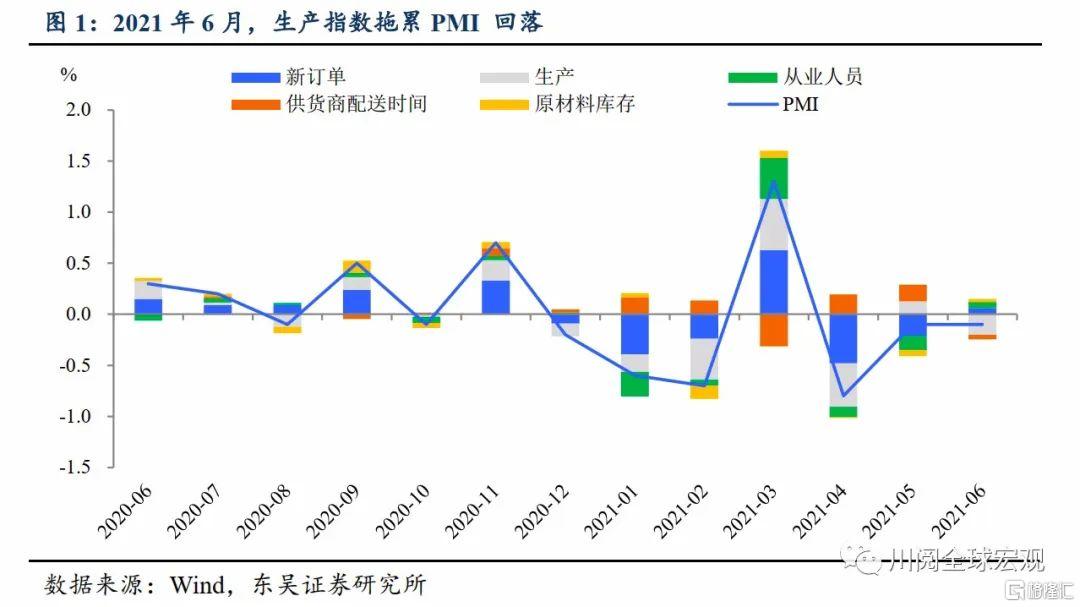

制造业景气度微弱于季节性水平,产需缺口收窄。6月制造业PMI微弱于季节性水平,其中,生产指数回落成重要拖累(图1)。高频数据也得以验证,6月高炉开工率较5月回落预示工业增长放缓(图2)。结构上,生产指数回落0.8个百分点,新订单指数小幅回升,产需缺口较上月收窄(图3)。我们认为产需缺口收窄主要原因在于:1)广东地区疫情反复,隔离防控举措打乱了企业生产安排;2)部分企业生产活动受到芯片、煤炭、电力供应紧张以及设备检修等影响,生产放缓;3)内需好转,海外需求虽下滑但幅度有限。

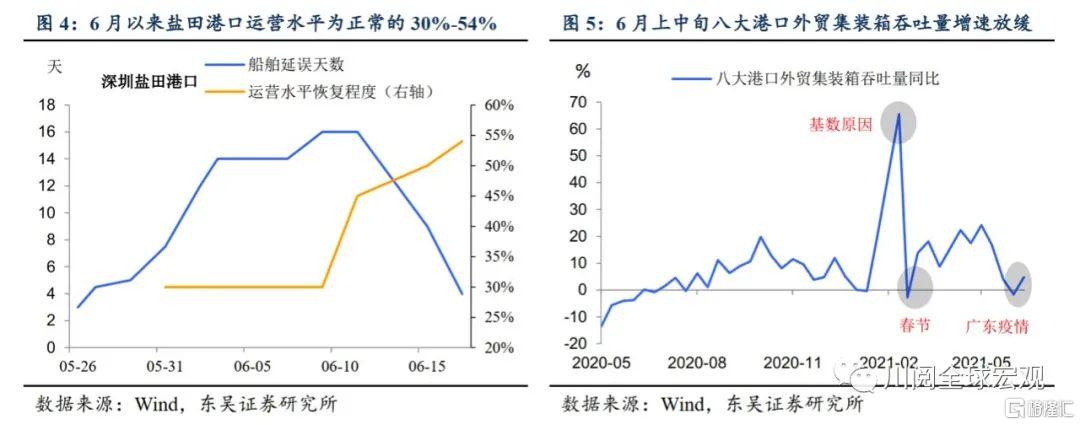

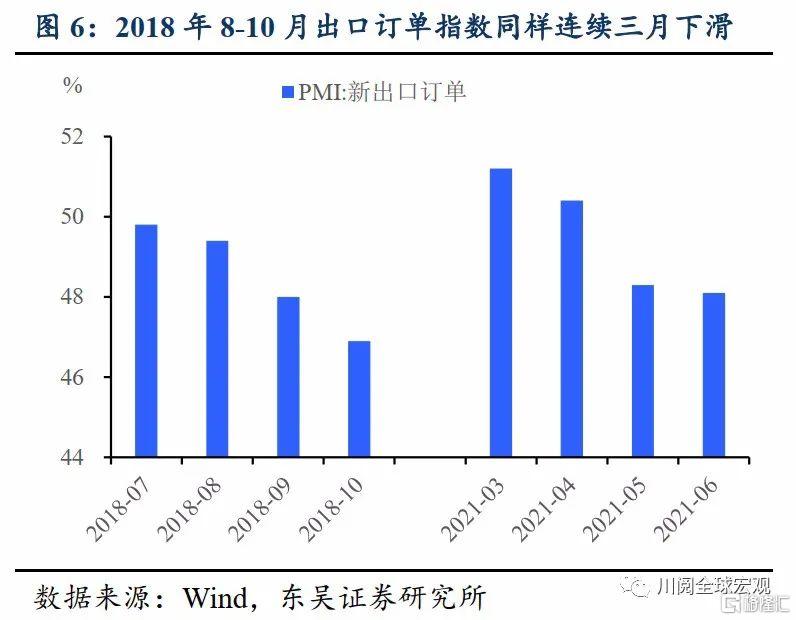

出口订单指数连续回落,疫情反复将持续影响出口。本月新出口订单较5月回落0.2个百分点,主要由于广东地区疫情对出口活动的干扰,值得注意的是,本月大中型企业出口指数回落,小企业大幅回升2.4个百分点。隔离管控措施收紧下,盐田港运营水平大幅下滑(图4)、八大港口集装箱外贸吞吐量增速放缓(图5),港口堵塞导致出口下降,拖累中下游行业的生产进度。四月至今出口订单指数已连续三个月下滑,与2018年(图6)不同的是:1)2018年8-10月出口连续下滑主要受中美贸易摩擦影响,外需有所回落;2)2018年8-10月出口订单指数均位于临界点下。

价格指数高位回落,但小企业成本压力仍存。受稳价政策影响,本月主要原材料购进价格指数和出厂价格指数均较上月大幅回落。与5月相似的是,价格波动下小企业反映最灵敏,本月小企业采购量指数明显上行,制造业景气度回升。但石油煤炭及其他燃料加工业等价格仍处于高景气区间,小企业成本压力仍存。我们建议关注后续大宗商品价格走势、国内稳价政策实施效果、北方环保限产政策是否放开等。

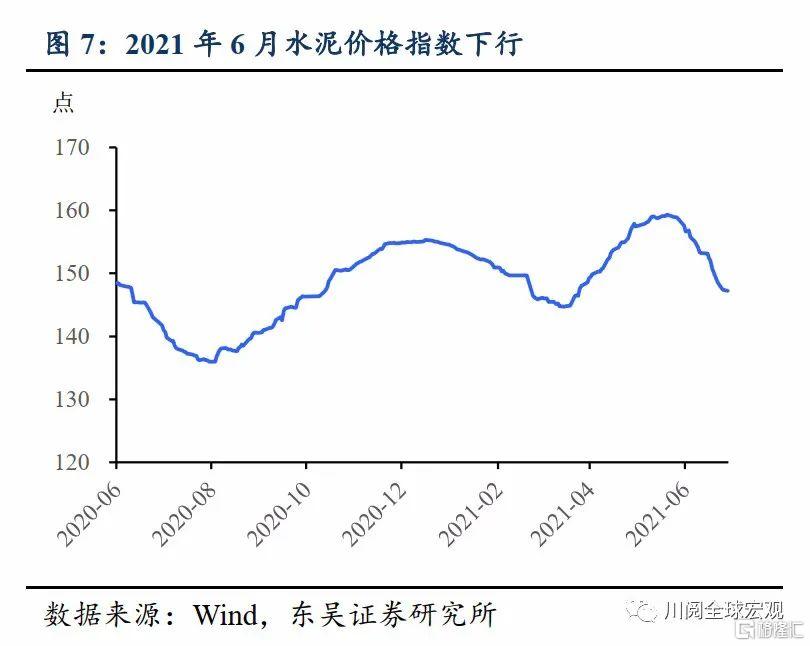

服务业受疫情拖累,基建仍有发力空间。非制造业回落1.7个百分点,主要受服务业拖累。疫情下隔离措施加强,广东主要机场大量航班取消,电影票房收入受到冲击,端午节期间酒店行业复苏因疫情停滞,服务业景气度回落。建筑业景气度与上月持平,地产方面,地产融资环境继续收紧,疫情下销售表现不佳,地产投资疲软,从高频数据来看,水泥价格下行(图7)也反映需求不旺。基建方面,6月中下旬新增专项债发行节奏加快,在经济放缓的压力下,我们预计下半年基建将在稳经济方面发挥更大的作用。

风险提示:广东地区疫情防控情况;国内疫苗推广进度不及预期;全球经济恢复不及预期;专项债发行进度不及预期;下半年货币政策超预期收紧;大宗商品价格波动超预期