本文来自格隆汇专栏:克而瑞地产研究,作者:克而瑞研究中心

近日,据网络消息称,被纳入“三道红线”试点的几十家重点房企,已被监管部门要求买地金额不得超年度销售额40%,这一比例限制不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出。

据了解,早在2020年8月23日央行和住建部联合召开房地产企业座谈会就已经披露了“二条辅助红线”:

1)拿地销售比不超过40%;

2)近三年经营现金流是否连续为负。

其中就提到若是拿地金额占比>40%, 将会被逐层穿透说明购地资金来源、相关银行账户信息、支付凭证等。

近期因网传某房企被监管部门排查的消息,“拿地销售比不超过40%” 这一标准开始被重点关注。

我们认为,在投资端的全面约束,将加速房企降杠杆的进程,也会对接下来第二、三批集中供地产生巨大影响。

短期来看,对上半年拿地积极企业影响较大,尤其是部分国企、央企及龙头房企。但长远来看,将房企土储货值与销售业绩强制性匹配,有利于优质土地资源向头部房企倾斜,强化房地产行业新格局。

投资与销售挂钩,稳地价同时降杠杆

自2020年下半年以来,房企融资的“三道红线”、房贷集中度管理制度相继落地,这两大重磅政策在一定程度上重塑了房地产行业的新格局。

截止至2021年6月末,银行业金融机构房地产贷款、个人住房贷款集中度稳步降低,银行业金融机构房地产贷款、个人住房贷款集中度较去年末分别下降0.6个、0.2个百分点。

房企方面,99家典型上市房企总有息负债规模增速在“三道红线”出台后更是断崖式下跌。其中,有28家房企的总有息负债同比呈现下降,有32家同比增速不高于15%,两者占比达约61%(2019年该比例为54%)。可见,越来越多的房企都将控制负债规模作为了当前的主要目标。

近日,据网络消息称,被纳入“三道红线”试点的重点房企,已被监管部门要求买地金额不得超年度销售额40%。

事实上,早在2020年8月23日央行和住建部官网就曾联合召开房地产企业座谈会,公布了“三道红线”外的“二条辅助红线”,其中就包括拿地销售比不超过40%这一条。

目前来看,针对企业投、融两端的调控力度在持续加强,落地性也在不断提升。

从消息本身来看,把投资与销售挂钩,一方面,倒逼房企主动降杠杆,切忌以企业杠杆率进一步高企为代价,博取更高的销售业绩增长。另一方面,严格约束房企融资、投资行为,引导企业理性拿地,避免不惜成本地高价抢地,严重扰乱房地产市场秩序。

我们认为房地产信贷政策或将持续收紧,推动金融、房地产和实体经济均衡发展。可以期许的是,房企融资的“三道红线”将持续发力,严控房企有息负债规模,倒逼房企降杠杆。

全面约束房企拿地投资行为,将房企土储货值与销售业绩强制性匹配,促使房地产行业真正回归制造业,并将更多优质的土地资源向头部房企倾斜,强化房地产行业新格局。

与此同时,狠抓落实房贷管理,严控个人按揭贷款额度及投放节奏,房贷利率大概率将趋势性上移,并强化信贷资金用途管理,严防经营贷、消费贷、用贷等资金违规流入房地产市场。

上半年百强拿地销售比超40%仅占两成

从房企买地金额不得超年度销售额40%这一要求来看,对目前行业整体影响较为有限。

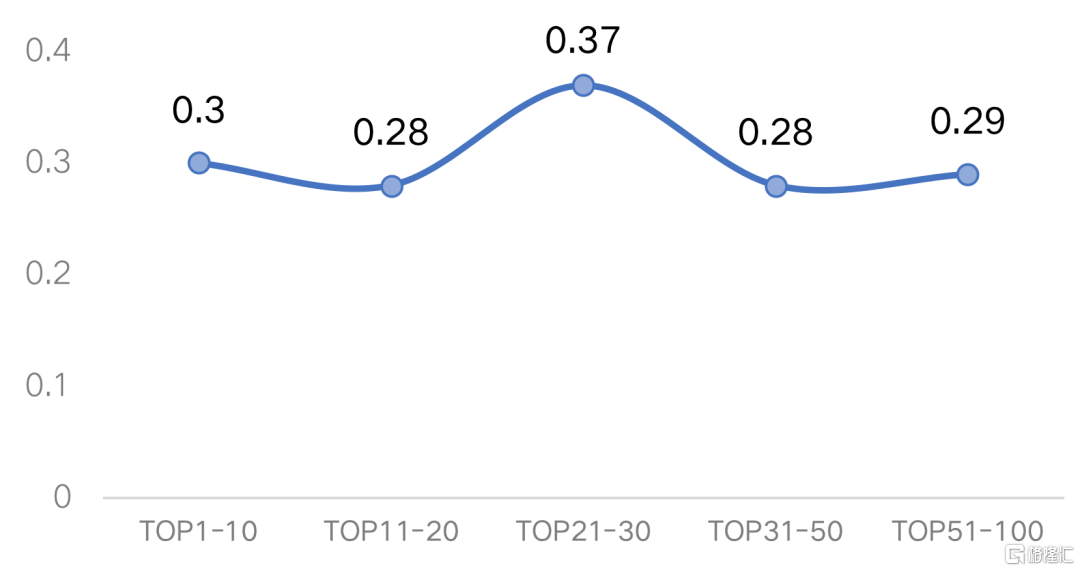

克而瑞统计,2021年1-6月百强房企在双集中供地带动下投资积极性虽然显著回升,平均拿地销售比达到0.3,但各梯队的平均拿地销售比仍均低于0.4。尤其31-50强、后50强的平均拿地销售比甚至未到0.3,而拿地积极性最高的21-30强房企平均拿地销售比仅为0.37。

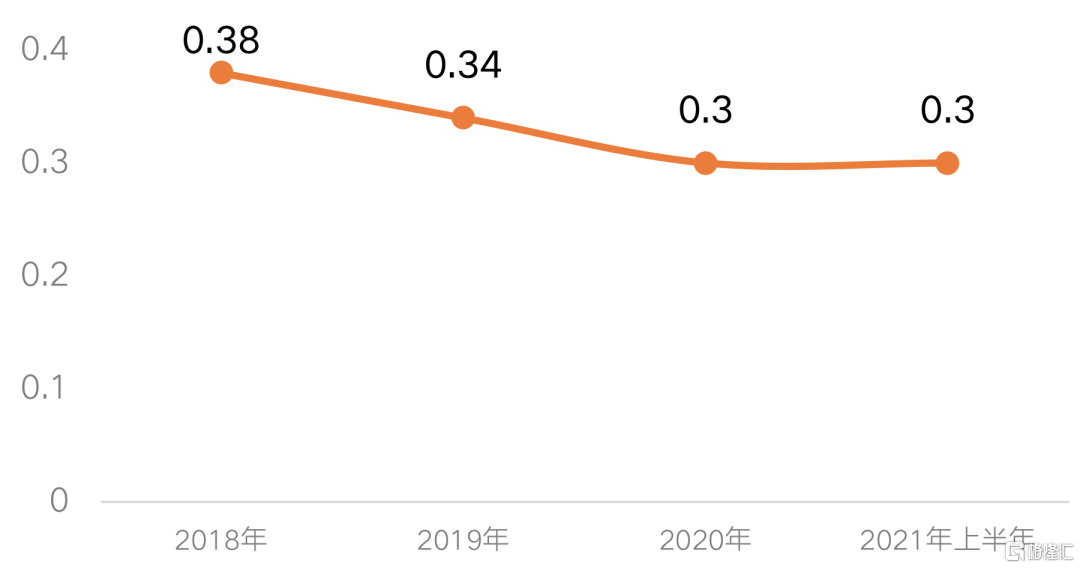

以此来看,新规要求的拿地金额不得超过销售额40%,实际上对于行业整体影响并不大,回顾2018-2020年,百强房企的平均拿地销售比分别为0.38、0.34和0.3,均未达到0.4,新规留给大部分房企拿地的空间仍较充裕。

图:2021年1-6月各梯队房企拿地销售比

图:2018-2021年上半年百强房企拿地销售比

从上半年百强房企具体的拿地情况来看,拿地销售比超过0.4的占24%,主要包括两类房企:一是规模较大的国企、央企,此类房企融资能力强、现金流实力雄厚,在首轮22个城市集中供地中表现突出,在核心城市竞得不少高总价地块导致拿地销售比较高;

另一类则是区域深耕型的规模房企,尤其深耕长三角、珠三角的房企,在杭州、广州、深圳等城市均积极补仓。目前来看,2021年仍将有两轮集中供地,这些房企需要加强销售,把握投资节奏和力度。

未来土地资源或向头部房企倾斜

值得注意的是,此次被重点提及的买地金额不得超年度销售额40%一项,包括通过收并购方式获地的支出,这对中长期行业格局而言主要有两方面的影响。

第一,是将投资金额必须控制在销售额的4成以下,则房企销售和投资的关联进一步密切,销售成为房企能够积极拿地的前提。这样一来,销售、去化能力强的房企则更有底气拿地,对那些产品力强、受市场认可度较高的房企来说实则属于利好,而去化能力弱的房企则拿地受到限制,对行业而言属于良性循环。

第二,未来行业格局进一步稳定,规模房企强者恒强,中小房企的“逆袭”难度更大。首先销售金额的40%用于拿地,硬性控制了房企规模扩张的速度,即使是头部房企、现金流充裕的国企、央企,拿地金额也受到销售额的限制。

如,千亿规模的房企每年可花400亿拿地,而对于中小房企而言,可能年销售额都不足400亿元,拿地金额不得不同比例缩减,中小房企和规模房企之间的差距会进一步加大,中小房企的“逆袭”难度更大。

整体来看,严格落实买地金额不得超年度销售额40%的规定,短期会对上半年拿地积极的房企产生一定的影响,此类房企在下半年投资中需要谨慎把握销售与新增投资的比例;反之,对于上半年规模房企中拿地谨慎的房企而言,在尽量不踩“三道红线”基础上,或许将迎来短暂的拿地窗口期。

从土地市场来看,在上半年投资积极的房企被限制拿地的情况下,下半年的集中供地竞争激烈程度或将有所下降,房企在拿地的时候不仅要考虑成本,还需要控制投资力度,对房地产市场的长久平稳运行大有益处。

未来随着杠杆红利消失,拥有充裕土储的房企投资调节灵活度更大,致力于精益化管理的房企有望脱颖而出。可以预见的是,在销售端,抓回款、稳现金仍是首要任务。投资端,合作拿地、联合开发比例将进一步增加,而回报高、周期长的旧改等模式将成为部分房企“杀手锏”。