本文來自格隆匯專欄:克而瑞地產研究,作者:克而瑞研究中心

近日,據網絡消息稱,被納入“三道紅線”試點的幾十家重點房企,已被監管部門要求買地金額不得超年度銷售額40%,這一比例限制不僅包括房企在公開市場拿地,還包括通過收併購方式獲地的支出。

據瞭解,早在2020年8月23日央行和住建部聯合召開房地產企業座談會就已經披露了“二條輔助紅線”:

1)拿地銷售比不超過40%;

2)近三年經營現金流是否連續為負。

其中就提到若是拿地金額佔比>40%, 將會被逐層穿透説明購地資金來源、相關銀行賬户信息、支付憑證等。

近期因網傳某房企被監管部門排查的消息,“拿地銷售比不超過40%” 這一標準開始被重點關注。

我們認為,在投資端的全面約束,將加速房企降槓桿的進程,也會對接下來第二、三批集中供地產生巨大影響。

短期來看,對上半年拿地積極企業影響較大,尤其是部分國企、央企及龍頭房企。但長遠來看,將房企土儲貨值與銷售業績強制性匹配,有利於優質土地資源向頭部房企傾斜,強化房地產行業新格局。

投資與銷售掛鈎,穩地價同時降槓桿

自2020年下半年以來,房企融資的“三道紅線”、房貸集中度管理制度相繼落地,這兩大重磅政策在一定程度上重塑了房地產行業的新格局。

截止至2021年6月末,銀行業金融機構房地產貸款、個人住房貸款集中度穩步降低,銀行業金融機構房地產貸款、個人住房貸款集中度較去年末分別下降0.6個、0.2個百分點。

房企方面,99家典型上市房企總有息負債規模增速在“三道紅線”出台後更是斷崖式下跌。其中,有28家房企的總有息負債同比呈現下降,有32家同比增速不高於15%,兩者佔比達約61%(2019年該比例為54%)。可見,越來越多的房企都將控制負債規模作為了當前的主要目標。

近日,據網絡消息稱,被納入“三道紅線”試點的重點房企,已被監管部門要求買地金額不得超年度銷售額40%。

事實上,早在2020年8月23日央行和住建部官網就曾聯合召開房地產企業座談會,公佈了“三道紅線”外的“二條輔助紅線”,其中就包括拿地銷售比不超過40%這一條。

目前來看,針對企業投、融兩端的調控力度在持續加強,落地性也在不斷提升。

從消息本身來看,把投資與銷售掛鈎,一方面,倒逼房企主動降槓桿,切忌以企業槓桿率進一步高企為代價,博取更高的銷售業績增長。另一方面,嚴格約束房企融資、投資行為,引導企業理性拿地,避免不惜成本地高價搶地,嚴重擾亂房地產市場秩序。

我們認為房地產信貸政策或將持續收緊,推動金融、房地產和實體經濟均衡發展。可以期許的是,房企融資的“三道紅線”將持續發力,嚴控房企有息負債規模,倒逼房企降槓桿。

全面約束房企拿地投資行為,將房企土儲貨值與銷售業績強制性匹配,促使房地產行業真正迴歸製造業,並將更多優質的土地資源向頭部房企傾斜,強化房地產行業新格局。

與此同時,狠抓落實房貸管理,嚴控個人按揭貸款額度及投放節奏,房貸利率大概率將趨勢性上移,並強化信貸資金用途管理,嚴防經營貸、消費貸、用貸等資金違規流入房地產市場。

上半年百強拿地銷售比超40%僅佔兩成

從房企買地金額不得超年度銷售額40%這一要求來看,對目前行業整體影響較為有限。

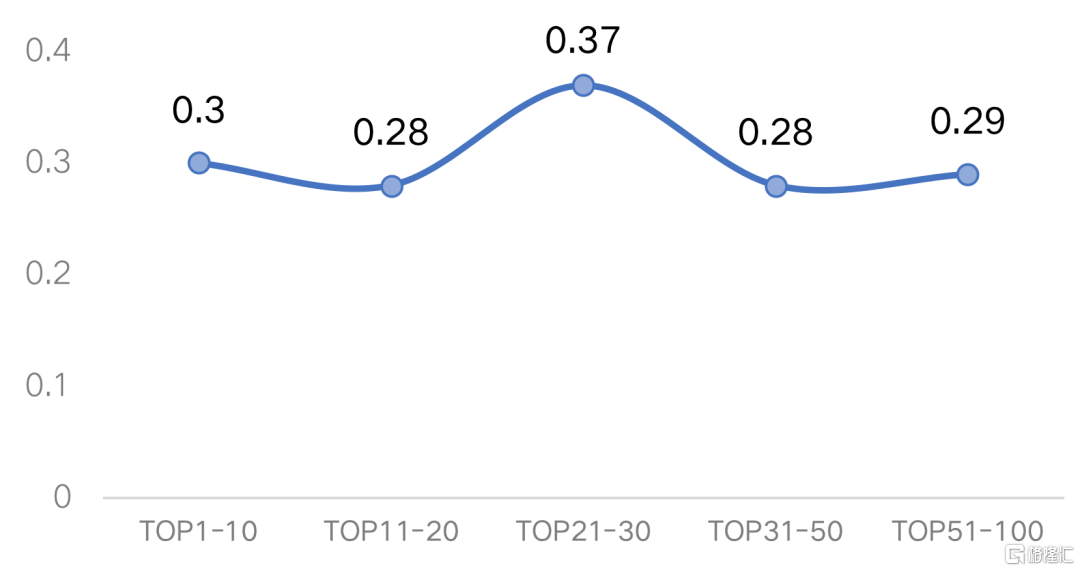

克而瑞統計,2021年1-6月百強房企在雙集中供地帶動下投資積極性雖然顯著回升,平均拿地銷售比達到0.3,但各梯隊的平均拿地銷售比仍均低於0.4。尤其31-50強、後50強的平均拿地銷售比甚至未到0.3,而拿地積極性最高的21-30強房企平均拿地銷售比僅為0.37。

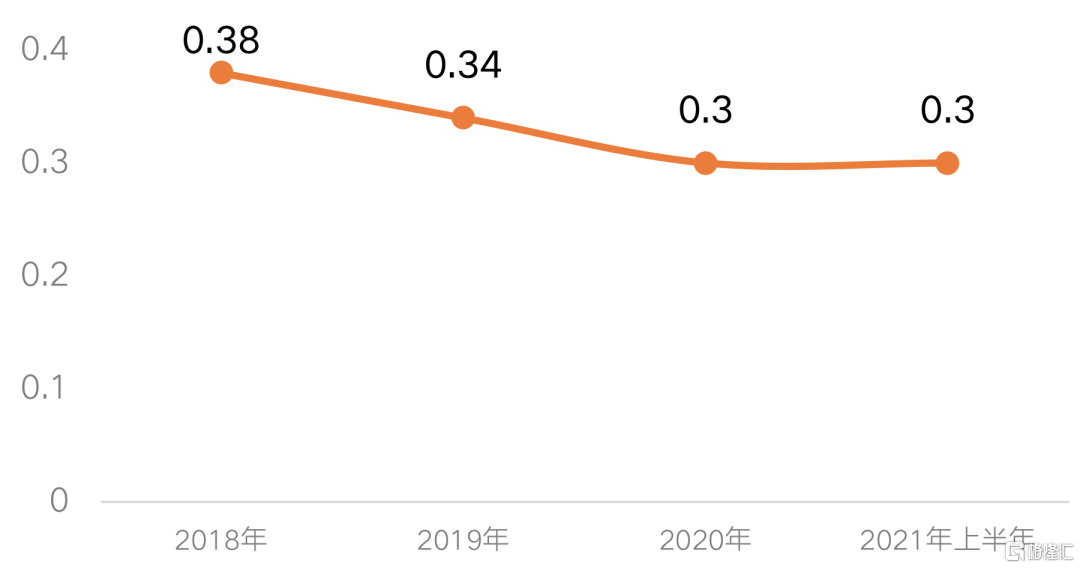

以此來看,新規要求的拿地金額不得超過銷售額40%,實際上對於行業整體影響並不大,回顧2018-2020年,百強房企的平均拿地銷售比分別為0.38、0.34和0.3,均未達到0.4,新規留給大部分房企拿地的空間仍較充裕。

圖:2021年1-6月各梯隊房企拿地銷售比

圖:2018-2021年上半年百強房企拿地銷售比

從上半年百強房企具體的拿地情況來看,拿地銷售比超過0.4的佔24%,主要包括兩類房企:一是規模較大的國企、央企,此類房企融資能力強、現金流實力雄厚,在首輪22個城市集中供地中表現突出,在核心城市競得不少高總價地塊導致拿地銷售比較高;

另一類則是區域深耕型的規模房企,尤其深耕長三角、珠三角的房企,在杭州、廣州、深圳等城市均積極補倉。目前來看,2021年仍將有兩輪集中供地,這些房企需要加強銷售,把握投資節奏和力度。

未來土地資源或向頭部房企傾斜

值得注意的是,此次被重點提及的買地金額不得超年度銷售額40%一項,包括通過收併購方式獲地的支出,這對中長期行業格局而言主要有兩方面的影響。

第一,是將投資金額必須控制在銷售額的4成以下,則房企銷售和投資的關聯進一步密切,銷售成為房企能夠積極拿地的前提。這樣一來,銷售、去化能力強的房企則更有底氣拿地,對那些產品力強、受市場認可度較高的房企來説實則屬於利好,而去化能力弱的房企則拿地受到限制,對行業而言屬於良性循環。

第二,未來行業格局進一步穩定,規模房企強者恆強,中小房企的“逆襲”難度更大。首先銷售金額的40%用於拿地,硬性控制了房企規模擴張的速度,即使是頭部房企、現金流充裕的國企、央企,拿地金額也受到銷售額的限制。

如,千億規模的房企每年可花400億拿地,而對於中小房企而言,可能年銷售額都不足400億元,拿地金額不得不同比例縮減,中小房企和規模房企之間的差距會進一步加大,中小房企的“逆襲”難度更大。

整體來看,嚴格落實買地金額不得超年度銷售額40%的規定,短期會對上半年拿地積極的房企產生一定的影響,此類房企在下半年投資中需要謹慎把握銷售與新增投資的比例;反之,對於上半年規模房企中拿地謹慎的房企而言,在儘量不踩“三道紅線”基礎上,或許將迎來短暫的拿地窗口期。

從土地市場來看,在上半年投資積極的房企被限制拿地的情況下,下半年的集中供地競爭激烈程度或將有所下降,房企在拿地的時候不僅要考慮成本,還需要控制投資力度,對房地產市場的長久平穩運行大有益處。

未來隨着槓桿紅利消失,擁有充裕土儲的房企投資調節靈活度更大,致力於精益化管理的房企有望脱穎而出。可以預見的是,在銷售端,抓回款、穩現金仍是首要任務。投資端,合作拿地、聯合開發比例將進一步增加,而回報高、週期長的舊改等模式將成為部分房企“殺手鐗”。