本文来自格隆汇专栏: 中信债券明明,作者:明明债券研究团队

核心观点

基于万得全A指数滚动市盈率和沪深300指数股息率的两个股债性价比指标,当其位于极值时,能够很好地体现股债性价比,而在非极值附近则需结合当下经济和政策环境进行判断。当前股债性价比指标位于历史70%分位数水平,体现股市相对债市更具吸引力,但国债收益率或仍有下行空间。宽信用政策目前仍处于引而未发的状态,基建和房地产领域仍有约束。宽信用逻辑仍偏中长期,短期而言,资产荒可能还会延续一段时间。在基本面走弱预期等利多因素下,债市仍是顺风的,当前持券风险不大。

从交易和配置两个逻辑上分别选取股债性价比的衡量指标。在交易层面上,我们选取万得全A指数的滚动市盈率的倒数与10年期国债收益率的比值来衡量股债性价比(称为股债性价比指标1)。在配置层面上,我们选取沪深300指数的股息率与10年期国债收益率的比值来衡量股债性价比(称为股债性价比指标2)。当二者位于高位时,说明股市相对债市更具吸引力,而二者位于低位时,则说明债市相对股市更具吸引力。

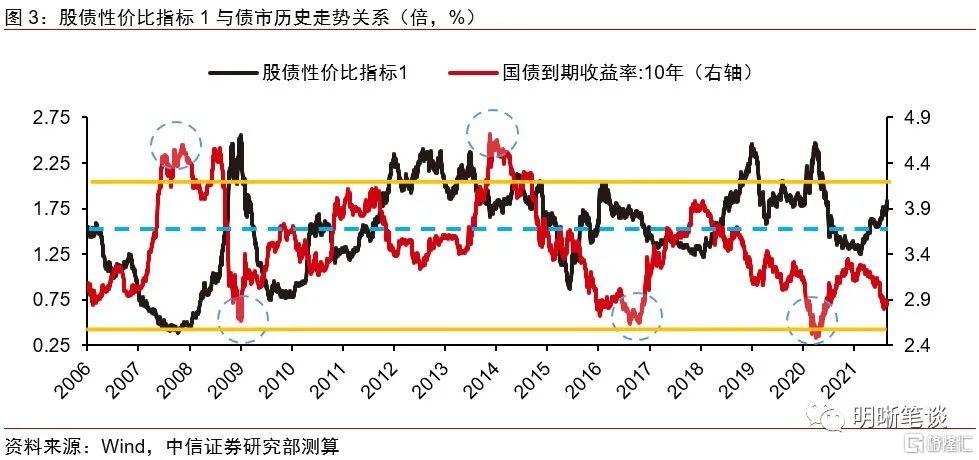

两个股债性价比指标位于极值时,能够很好地体现股债性价比,而在非极值附近则需结合当下经济和政策环境进行判断。从历史上看,两个股债性价比指标均与上证指数和10年期国债收益率呈负相关关系,在极值点均能很好地体现股债性价比,判断股债拐点,例如指标1位于2以上、指标2位于0.88以上时,股市相比债市具有非常明显的吸引力。此外,基于股息率的股债性比价指标2对于判断债市拐点可能更有效。

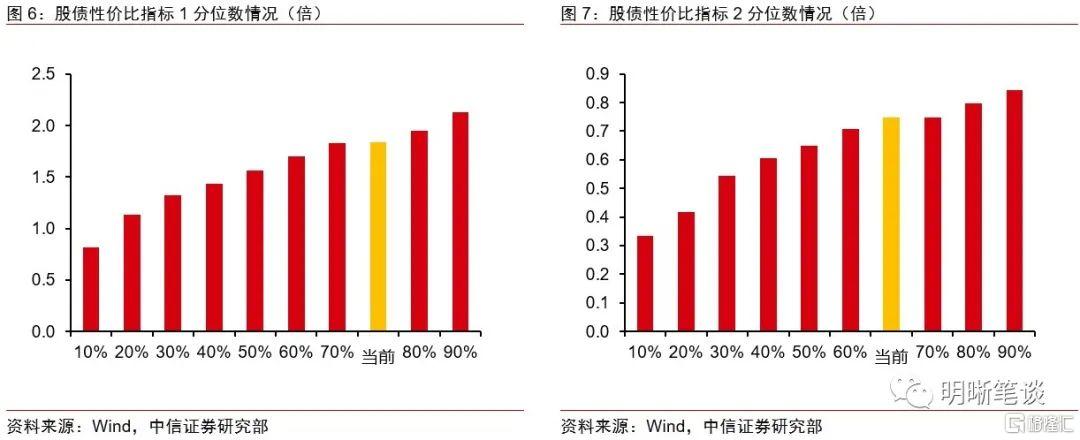

当前股债性价比指标位于历史70%分位数水平,体现股市相对债市更具吸引力,但国债收益率或仍有下行空间。股债性价比指标1显示当前处于历史70%-80%水平,更接近70%;指标2则显示当前处于60%-70%水平,更接近70%。从历史同等水平看,当前分位数对应股市和国债收益率均处于中低位,总体体现出股市相对债市更具吸引力,但70%的分位数也并未达到可以判断债市拐点的极值水平,不排除国债收益率仍有一定下行空间的可能。此外,当股债性价比指标不在极值水平时,还应结合具体的经济和政策环境进行判断。

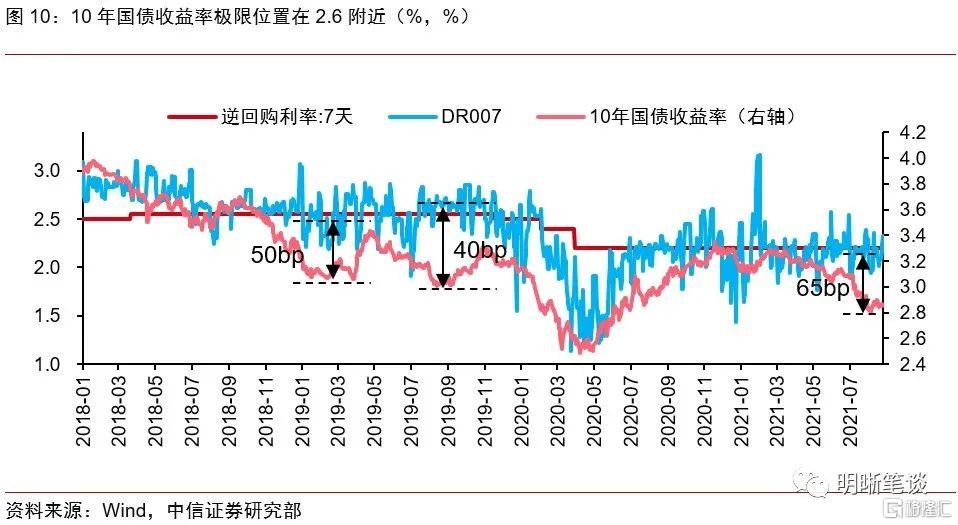

当前政策目标指向宽信用,但信用扩张仍然存在约束,资产荒逻辑可能在短期内仍将延续。“730”政治局会议后,政策重心逐步转向稳增长,市场近期讨论最多的问题是宽信用何时宽。我们认为,一方面在控制地方政府隐性债务和处置非标融资的大目标下,与基建相关的融资需求难以快速恢复;另一方面,房地产调控给信用扩张带来了直接约束,房企融资“三条红线”和房地产贷款集中度管理之下,企业和居民部门的中长期贷款需求均走弱。资产荒逻辑可能在短期内仍将延续,而在资产荒逻辑下,10年国债到期收益率的极限位置在2.6%附近,与股债性价比指标结论相印证。

债市策略:当前股债性价比指标位于历史70%分位数附近,显示股市相对债市更具吸引力,国债收益率总体处于历史中低位水平,但由于股债性价比指标仍未到达极值附近,因此国债收益率或仍有一定下行空间。宽信用政策目前仍处于引而未发的状态,基建和房地产领域仍有约束。宽信用逻辑仍偏中长期,短期而言,在宽信用政策逐步落地的过程中,资产荒可能还会延续一段时间。在基本面走弱预期等利多因素下,债市仍然是顺风的,当前持券风险不大。

正文

最近一个月以来,10年期国债收益率未延续此前持续向下的趋势,而是在低位窄幅震荡;同时,上证指数则继续维持宽幅震荡,也未出现明显的趋势性行情。那么,站在当前时点,投资股债的性价比如何?本篇报吿将对这一问题进行分析。

股债性价比的衡量指标

从交易和配置两个逻辑上分别选取股债性价比的衡量指标。在交易层面,我们选用万得全A指数的滚动市盈率构建股债性价比指标;在配置层面,我们选用沪深300的股息率构建股债性价比指标,具体指标如下。

交易逻辑指标

在交易层面上,我们选取万得全A指数的滚动市盈率的倒数与10年期国债收益率的比值来衡量股债性价比(称为股债性价比指标1),即

具体而言,万得全A指数成分股包含了所有A股上市公司股票,个股的权重为该股票的自由流通股本,该指数能够更全面的衡量A股整体表现。而其滚动市盈率则能反映出A股的整体估值,滚动市盈率的倒数用来大致衡量收益率。用A股整体的收益率与10年期国债收益率进行比较,则可以大致从交易层面去判断股债性价比。

如果股债性价比指标1处于高位,则说明股市更具有吸引力;如果股债性价比指标1处于低位,则说明债券市场更具有吸引力。

配置逻辑指标

在配置层面上,我们选取沪深300指数的股息率与10年期国债收益率的比值来衡量股债性价比(称为股债性价比指标2),即

具体而言,沪深300股息率是指沪深300的成分股在过去12个月的派息总和与当下时点股价的比值。由于股息率指标更加看重对于股票的长期持有和获取股利收入,因此用沪深300的股息率与10年期国债收益率进行比较,则可以大致从配置层面去判断股债性价比。

如果股债性价比指标2处于高位,则说明股市更具有吸引力;如果股债性价比指标2处于低位,则说明债券市场更具有吸引力。

历史上股债性价比指标有效性

为探究两个股债性比价指标的有效性,我们将上述两个指标与上证综指以及10年期国债收益率的历史走势进行比较。

从历史上看,股债性价比指标1总体与上证综指呈负相关关系,与10年期国债收益率也大体呈负相关关系。从股债性价比指标1与上证综指和10年期国债收益率的走势来看,股债性价比指标1减小时,的确伴随着股市走牛和债市走熊,而其增大时也往往伴随着股市走熊和债市走牛。当股债性价比指标1位于低位时,债市更具吸引力;而其位于高位时,股市更具吸引力,这与我们构建指标时的理论分析相一致。

从有效性的角度来看,当股债性价比指标1接近极值时,其判别股债性价比的有效性较强。具体而言,当股债性价比指标1位于83.5%分位数,即位于2以上时,以及位于11%分位数,即位于0.85以下时,指示股债性价比的有效性较强,同时相对于股市而言,该指标判断债市拐点的有效性不强,在部分时点还会出现股债性价比指标1下行,同时10年期国债收益率也下行的情况。

从最近15年来看,股债性价比指标1的极值的确较好地体现了股债的相对性价比。股债性价比指标1近15年的最大值是2.56,其对应着2009年的股市低点和国债收益率的低点,股市相对债市具有极高的性价比,这也在后续的股债走势上有所体现。而股债性价比指标1近15年的最小值是0.39,对应的时点是2007年10月,当时上证综指正位于6000点的历史高点,而10年期国债收益率则在4.5%以上的高位,债市相对股市具有极高的性价比。

就股债性价比指标2而言,从历史上看,与股债性价比指标1类似,指标2总体也与上证综指和10年期国债收益率呈负相关关系。这同样与我们构建指标时的理论分析相一致,此处不再赘述。

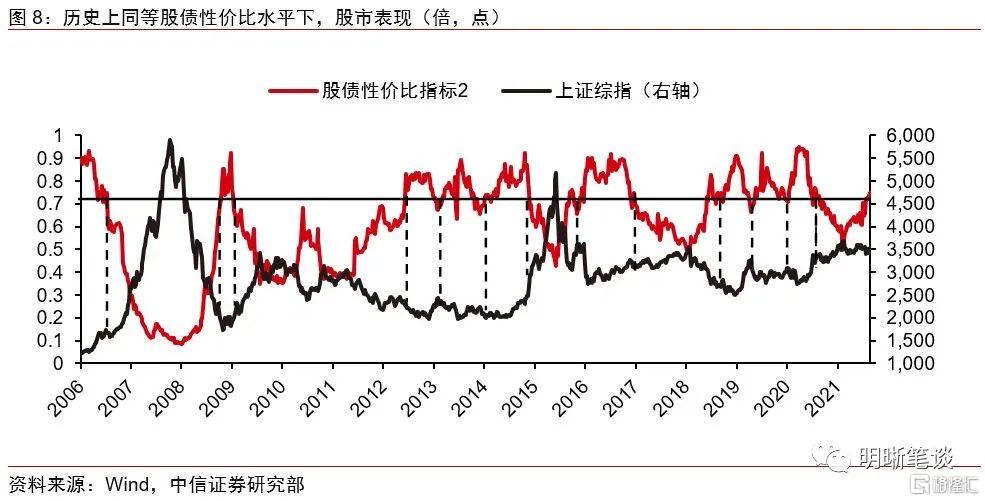

从有效性的角度来看,与股债性价比指标1相似,当股债性价比指标2接近极值时,其判别股债性价比的有效性较强,近些年的极值也同样较好地体现了股债的相对性价比。此处不再详细赘述,不过,当使用股债性价比指标2去判断国债收益率的高点和上证指数的高点时,其对于分位数的要求不高,大致在22%分位数以下即可表明债券市场更具吸引力。此外,股债性价比指标2与国债收益率的关系未出现明显的正相关时段,因此其衡量债市性价比可能更为有效。

综上所述,两个判断债市性价比的指标总体相似,均与上证指数和10年期国债收益率呈负相关关系,在极值点均能很好地体现股债性价比,判断股债拐点,例如股债性价比指标1位于2以上、指标2位于0.88以上时,股市相比债市具有明显的吸引力。此外,基于股息率的股债性比价指标2对于判断债市拐点可能更有效。

当前股债性价比如何

首先,我们通过两个股债性价比指标判断当前股债性价比在历史上的分位数情况,股债性价比指标1显示当前处于历史70%-80%水平,指标2则显示当前处于60%-70%水平。对于股债性价比指标1而言,截至8月31日,其数值为1.8336,位于70%分位数1.8292和80%分位数1.9446之间,接近于70%分位数。对于股债性价比指标2而言,截至8月27日,其数值为0.7478,位于60%分位数0.708和70%分位数0.748之间,接近于70%分位数。因此,从两个指标近15年的历史水平来看,当前股债性价比在历史70%分位数左右的水平。

从历史同等水平看,当前分位数对应股市处于中低位,而国债收益率也处于中低位。以可能判断债市拐点更有效的基于股息率的股债性比价指标2,来回顾历史上同等水平下股债的相对表现。对于股市而言,当历史上股债性价比指标到达70%左右时,上证综指总体处于中间偏低的位置;对于债市而言,当历史上股债性价比到达70%左右时,10年期国债收益率也处于偏低位置,总体在3.3%以下,但仍未处于低位。

通过以上分析,股债性价比指标位于70%分位数,总体体现出股市相对债市更具吸引力。但是从历史上看,70%的分位数也并未达到可以判断债市拐点的极值水平,不排除国债收益率仍有一定下行空间的可能。此外,当股债性价比指标不在极值水平时,其对于股债投资的指示并不明确,还应结合具体的经济和政策环境进行判断。

宽信用仍在路上,资产荒短期延续

尽管当前股债性价比给出了股债投资的一定方向,但由于其仍未到达极值水平,因此还需结合当下的经济和政策环境分析。

当前政策目标指向宽信用,但信用扩张仍然存在约束。“730”政治局会议后,政策重心逐步转向稳增长,市场近期讨论最多的问题是宽信用何时宽。我们认为,一方面在控制地方政府隐性债务和处置非标融资的大目标下,与基建相关的融资需求难以快速恢复;另一方面,房地产调控给信用扩张带来了直接约束,房企融资“三条红线”和房地产贷款集中度管理之下,企业和居民部门的中长期贷款需求均走弱。在经济基本面还没有失速风险、政策强调跨周期调节的背景下,短期内仍然不能看到房地产放松调控的可能性。

资产荒逻辑可能在短期内仍将延续,而在资产荒逻辑下,10年国债到期收益率的极限位置在2.6%附近,与股债性价比指标结论相印证。根据报吿《债市启明系列20210826—这一轮利率下行还能持续多久?》(2021-08-26),参照2018年~2019年宽货币+紧信用组合下的资产荒,2019年一季度利差极限在50bp左右,三季度利差极限在40bp左右。当前长债利率与DR007在资产荒格局下逐步分化,目前利差在65bp左右。在央行维持市场利率围绕政策利率上行波动的前提下,若DR007维持在2.2%附近运行,则对应10年国债到期收益率的极限位置是2.6%附近。这也与股债性价比指标得出的,当前国债收益率水平总体处于中低位,股市相对更具吸引力,但由于股债性价比指标仍未到极值,因此不排除国债收益率短期继续下行的可能。

债市策略

当前股债性价比指标位于历史70%分位数附近,显示股市相对债市更具吸引力,国债收益率总体处于历史中低位水平,但由于股债性价比指标仍未到达极值附近,因此国债收益率或仍有一定下行空间。宽信用政策目前仍处于引而未发的状态。从基建领域来看,当前基建面临着地方政府债务管控、非标压降、地方债发行仍未明显提速的影响,料宽信用年内很难见到。从房地产领域来看,房地产企业贷款和居民按揭贷款受到严格的额度管理,除非相关政策有所放松,否则资产荒预计仍将延续。宽信用逻辑偏中长期,在宽信用政策逐步落地的过程中,资产荒可能还会延续一段时间。在基本面走弱预期等利多因素下,债市仍然是顺风的,当前持券风险不大。