本文来自格隆汇专栏:国君宏观董琦,作者:董琦、韩朝辉

导读

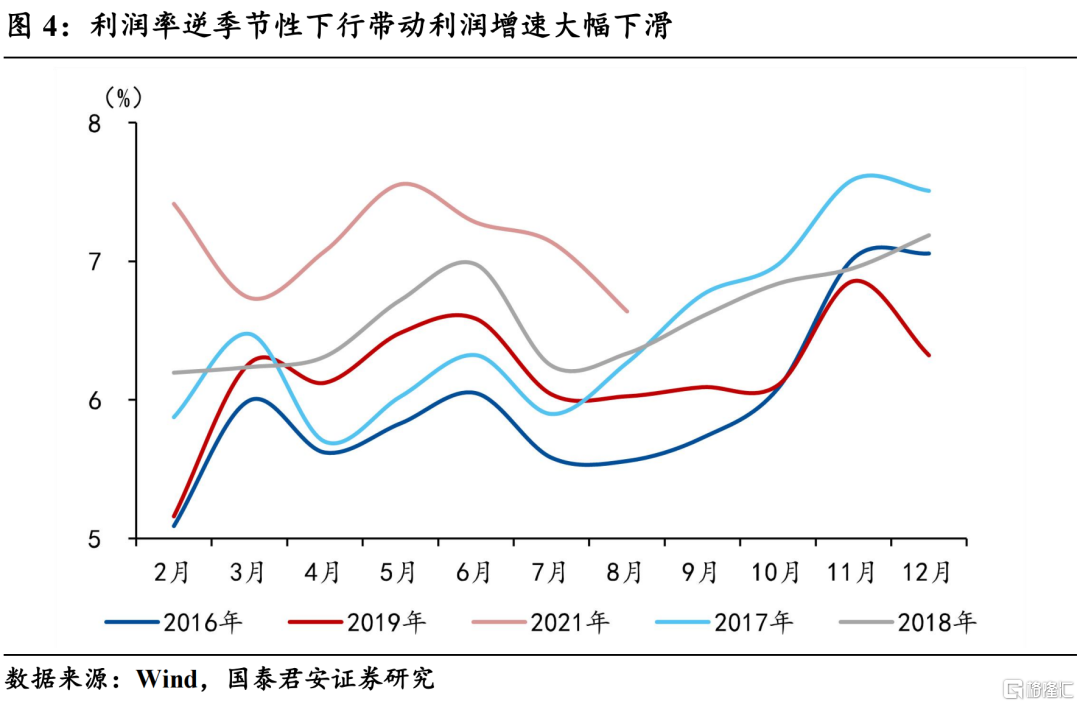

“双控”限产趋严的背景下,价升量降,营收持续回落,中下游利润全面受损,企业加速被动补库,我们认为四季度的限产将进一步趋严,类滞涨特征加剧,库存拐点年底附近将现。

摘要

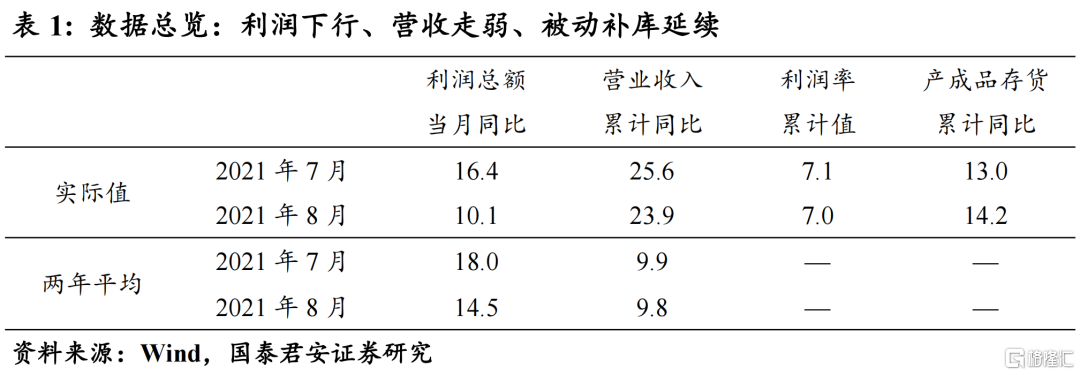

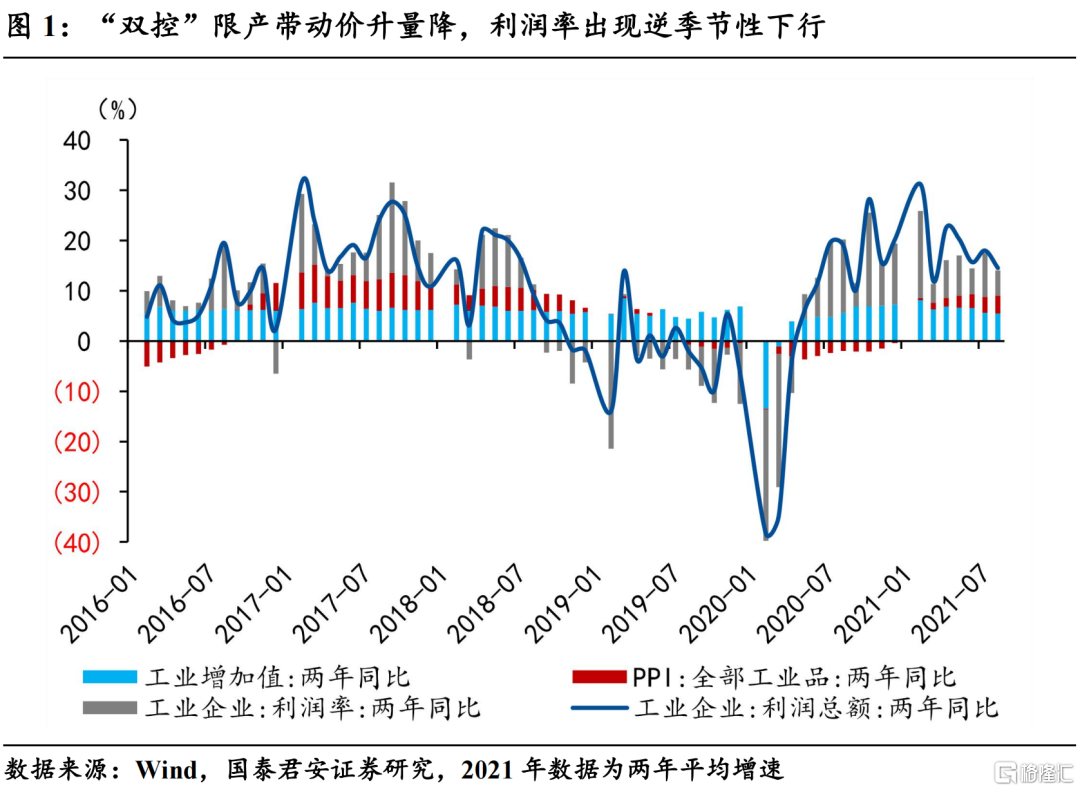

驱动因素:“双控”限产带动价升量降,利润率出现逆季节性下行。8月份的利润总额当月同比(两年平均,下同)为14.5%(前值18.0%),“双控”限产的背景下,价升量降,营收持续回落,利润率出现逆季节性下行,从而导致利润增速大幅下滑:

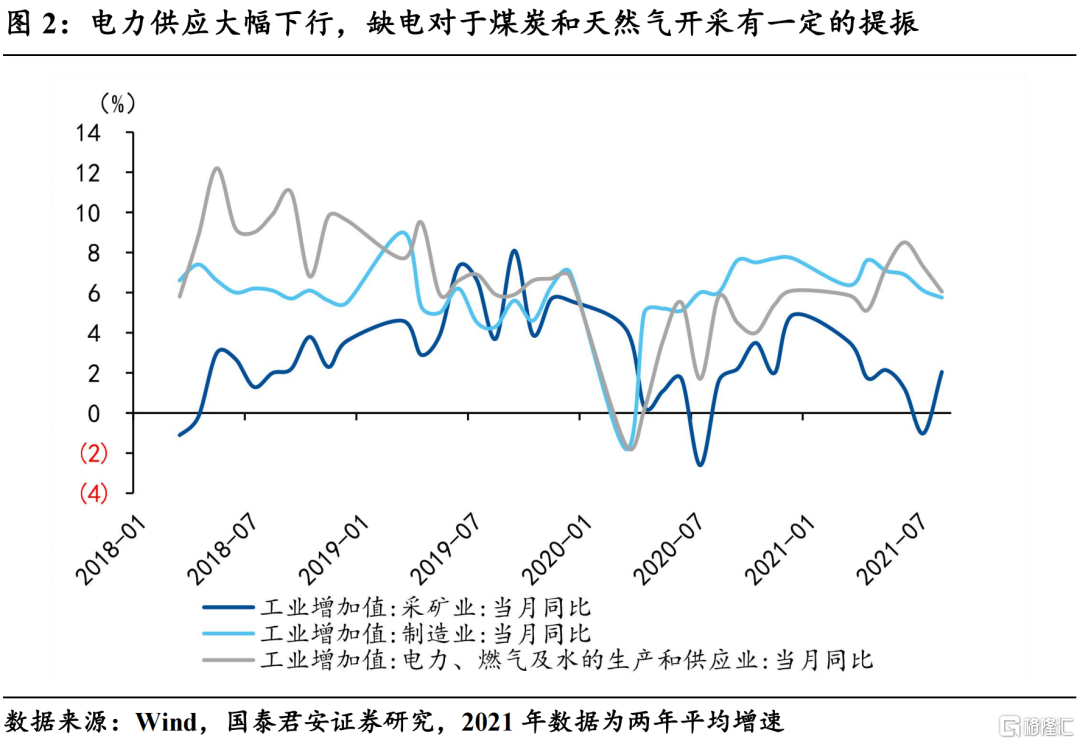

1)营收累计同比为9.8%(前值9.9%),再次出现小幅回落。缺电对于煤炭和天然气开采有一定的提振,限产政策趋严带动整体制造业的量降价升;

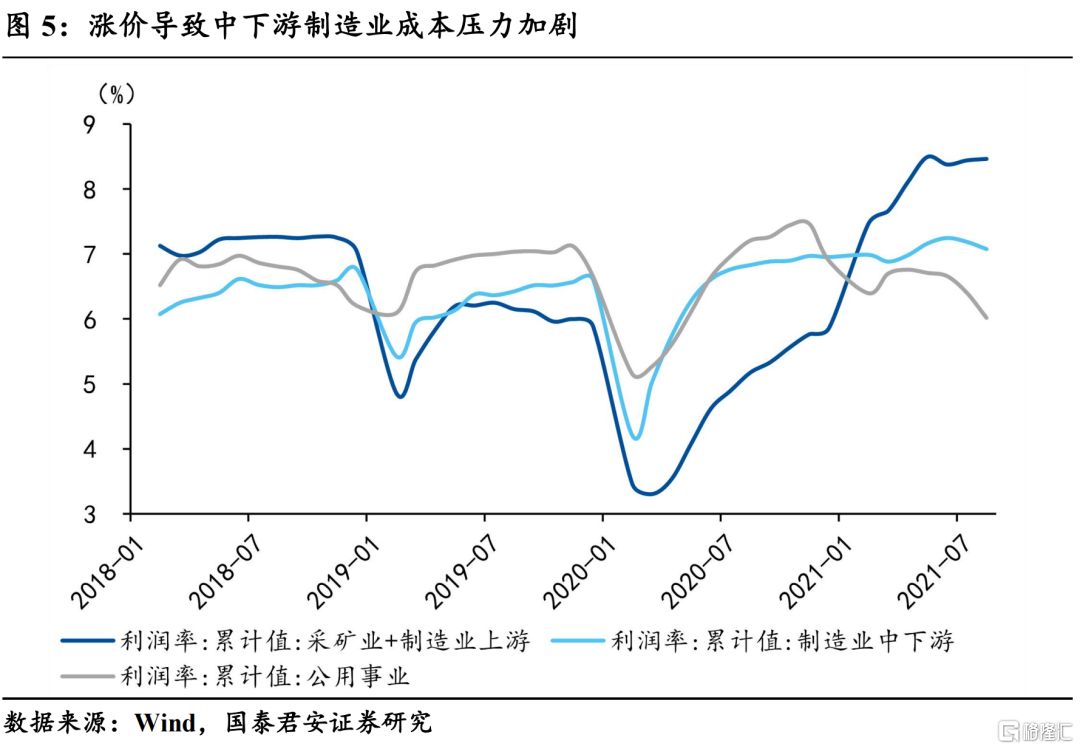

2)利润率累计值为7.1%(前值7.0%),单月值为6.6%(前值7.1%),逆季节性下行。涨价导致中下游制造业成本压力加剧,利润率逆季节性下行导致利润增速大幅下滑;

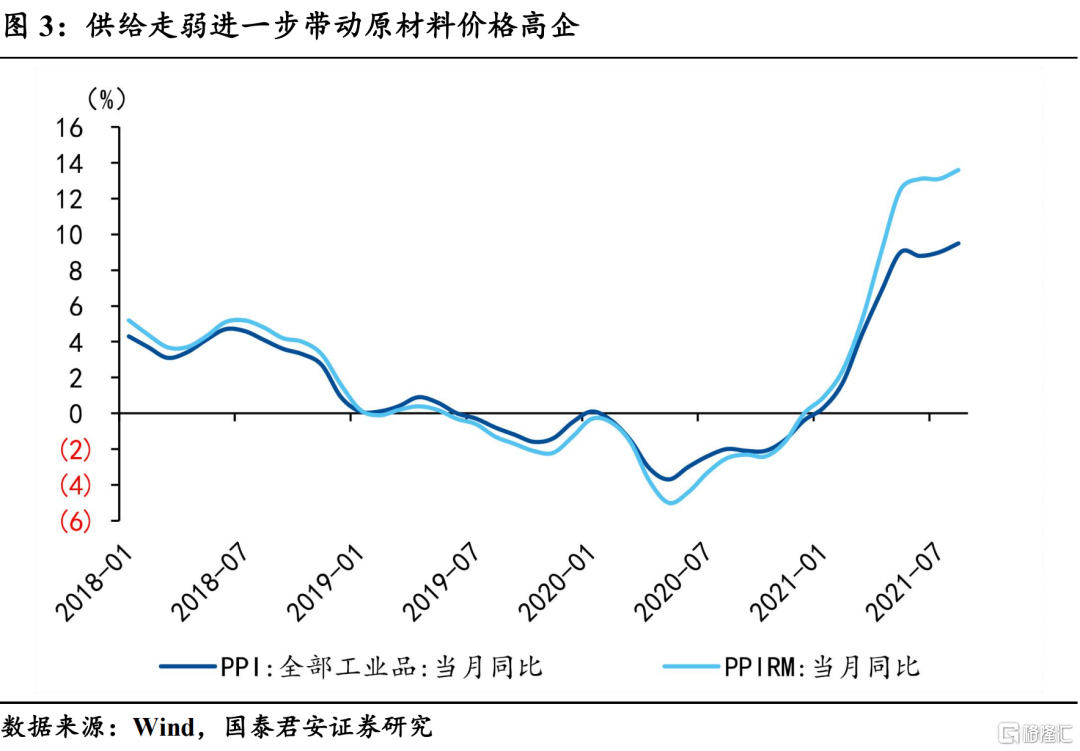

3)在下半年双控政策趋严的背景下,PPIRM将维持在高位,利润率和利润增速预计持续走低。

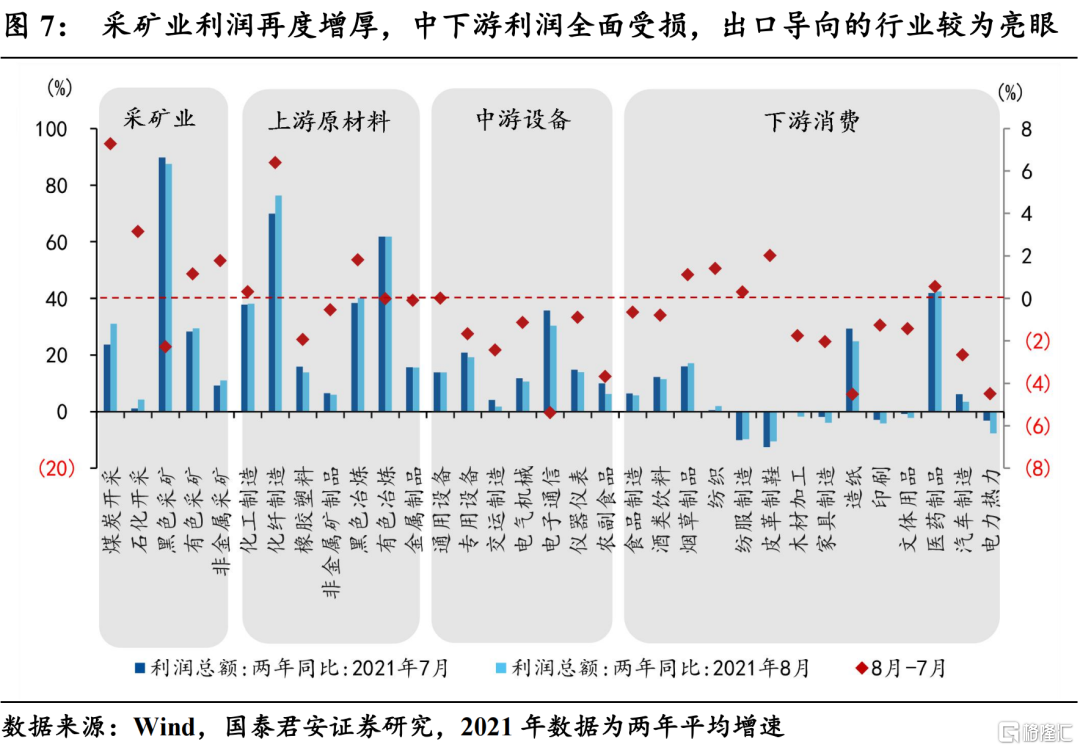

行业视角:采矿业利润再度增厚,中下游利润全面受损。

1)采矿业:在限产和电荒的双重影响下,采矿业的利润再度增厚,环比动能和同比增速都处在高位。其中,煤炭开采和天然气开采的利润增速边际动能较强,累计同比分别升至31.0%和4.3%(前值23.8%和1.2%),主要受电力短缺问题的影响;

2)上游原材料:涨价的正向贡献和限产的负向冲击相互抵消,因而其同比增速基本保持稳定,维持较高的景气度。其中,化工、化纤受益于出口动能较强,其利润增速继续增厚,达38.2%和76.4%(前值37.8%和70.0%);

3)中游设备类:上游原材料价格进一步上涨,中游设备利润全面受损。中游设备的利润增速再次出现回落,主要是由于上游钢铁、有色原材料价格的继续上涨,对其利润产生挤压。其中,专用设备的利润增速下降1.7个百分点,回落至19.2%;

4)下游消费品(包含电力):除了上游原材料涨价的压力,缺芯、疫情、缺电等因素都有扰动。汽车制造受缺芯的影响继续大幅回落,快要进入负值区间(3.5%);缺电的背景下,电力受到上游煤炭涨价的影响,其利润继续遭受侵蚀,降至-7.7%。

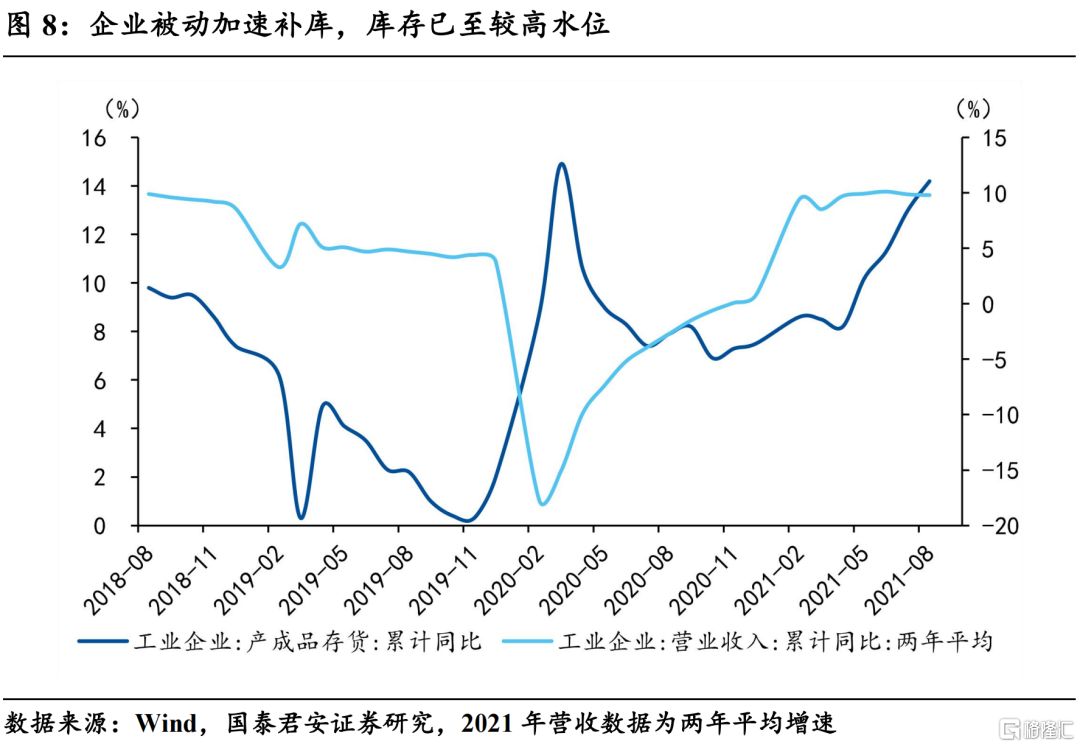

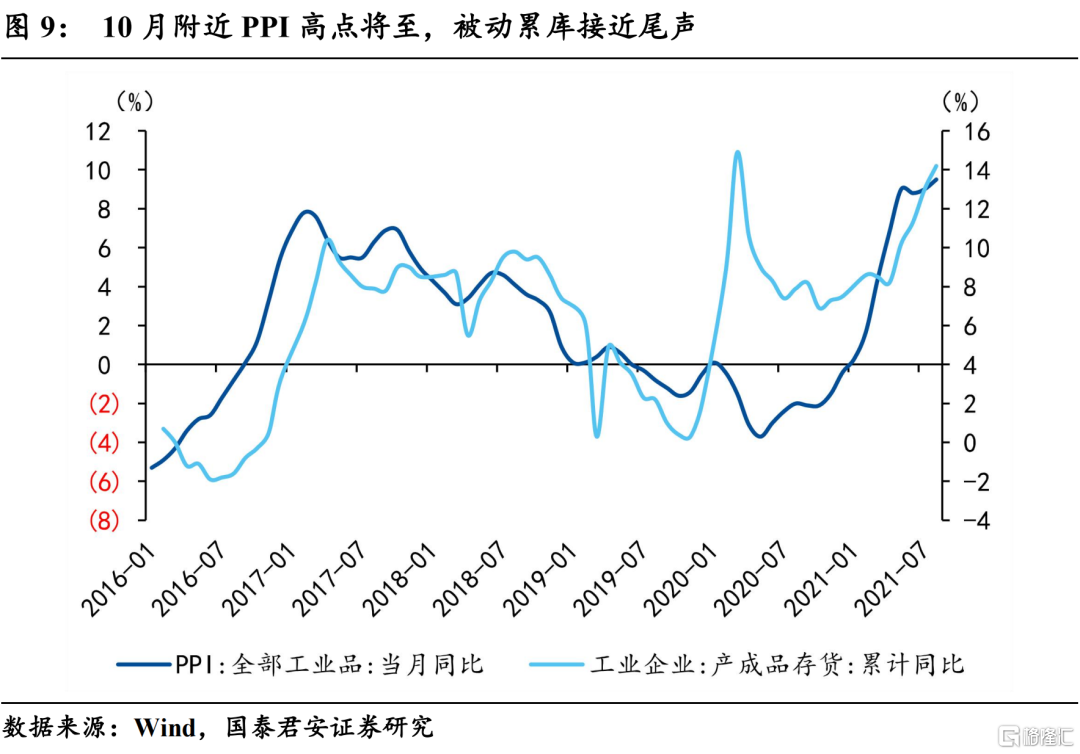

库存周期:库存已至高位,四季度限产趋严背景下拐点年底附近将现。

1)库存累计同比为14.2%(前值13%),在经济走弱的背景下,企业被动加速补库,目前已至较高水位。

2)往后看,我们判断库存的拐点将在年底附近到来。主要基于以下三个逻辑:首先,目前的库存水平即将进入15~20%的高位区间,补库周期已经入尾声;其次,我们判断本轮PPI的高点位于10月份左右,库存拐点一般滞后PPI约1~2个月;最后,我们认为四季度的能耗“双控”政策将进一步趋严,类滞涨特征加剧,企业补库意愿减弱。

正文

1. 数据总览

利润下行、营收走弱、被动补库延续

利润总额:8月份工业企业利润总额累计同比49.5%(前值57.3%),当月同比10.1%(前值16.4%),从两年平均增速来看,8月份的利润总额当月同比为14.5%(前值18.0%),相较于7月出现了大幅下滑,主要原因在于营收和利润率的同步下行,利润增速在年初以来虽然短期波动较大,但是大体维持下行的趋势。

营业收入:8月份工业企业营业收入累计同比23.9%(前值25.6%),从两年平均增速来看,8月份的营收累计同比为9.8%(前值9.9%),相较于7月小幅回落0.1个百分点,营收增速自6月以来持续回落。在限产逐步趋严,中下游需求较为疲软的背景下,经济下行的通道基本已经确定。

利润率:1-8月份的工企营收利润率累计值为7.1%(前值7.0%),相较于7月出现一定程度的下行。从单月数据来看,8月的利润率为6.6%(前值7.1%),较上月出现了大幅下滑。主要是由于限产再次趋严,PPI冲高导致中下游利润率全面受损。

产成品存货:8月份的产成品库存累计同比为14.2%,较7月大幅提升了1.2个百分点,在经济走弱的背景下,企业被动加速补库,我们判断本轮库存周期的拐点在年底附近将出现。

2. 驱动因素

限产趋严带动价升量降,利润率出现逆季节性下行

从三因素分解的视角来看,“双控”限产的背景下,价升量降,营收持续回落,利润率出现逆季节性下行,从而推动利润增速大幅下滑。在2021年供给端主导的逻辑下,利润增速虽然短期波动较大,但是从长期趋势来看,上半年的利润增速基本处于下行的态势,随着未来限产的进一步推进,中下游需求持续承压,利润增速将维持下行趋势不变。

缺电对于煤炭和天然气开采有一定的提振,限产政策趋严带动整体制造业的量降价升。8月份的工业增加值两年平均增速为5.4%,较前值小幅回落0.2个百分点。其中:采矿业生产由负转正,回升1.1个百分点,主要是受到缺电的影响,煤炭和天然气开采大幅提升,带动整体采矿业生产回升;制造业下行主要是受到限产的影响,从6.1%小幅下行至5.8%。供给走弱进一步带动原材料价格的高企,PPIRM从13.1%继续攀至13.6%,在原材料价格的推升下,PPI回落后再次冲顶,预计10月左右出现年内第二个高点。量降价升的背景下,营业收入继续小幅回落,从而对利润增速产生一定的制约。

涨价导致中下游制造业成本压力加剧,利润率逆季节性下行带动利润增速大幅下滑。利润率是导致利润增速下行的关键,8月份的累计利润率为7.01%(前值7.09%),虽然仍处于较高的水平,但是从单月增速来看,8月利润率仅为6.64%(前值7.14%),且出现了逆季节性下滑的态势。利润率的大幅下行主要是在限产趋严的背景下,大宗商品继续冲高,但是采矿业和上游原材料的利润率已在极端高位,边际提供的增量有限,而中下游制造业和公用事业的利润率全面受损,总体利润率边际上出现下行的态势。

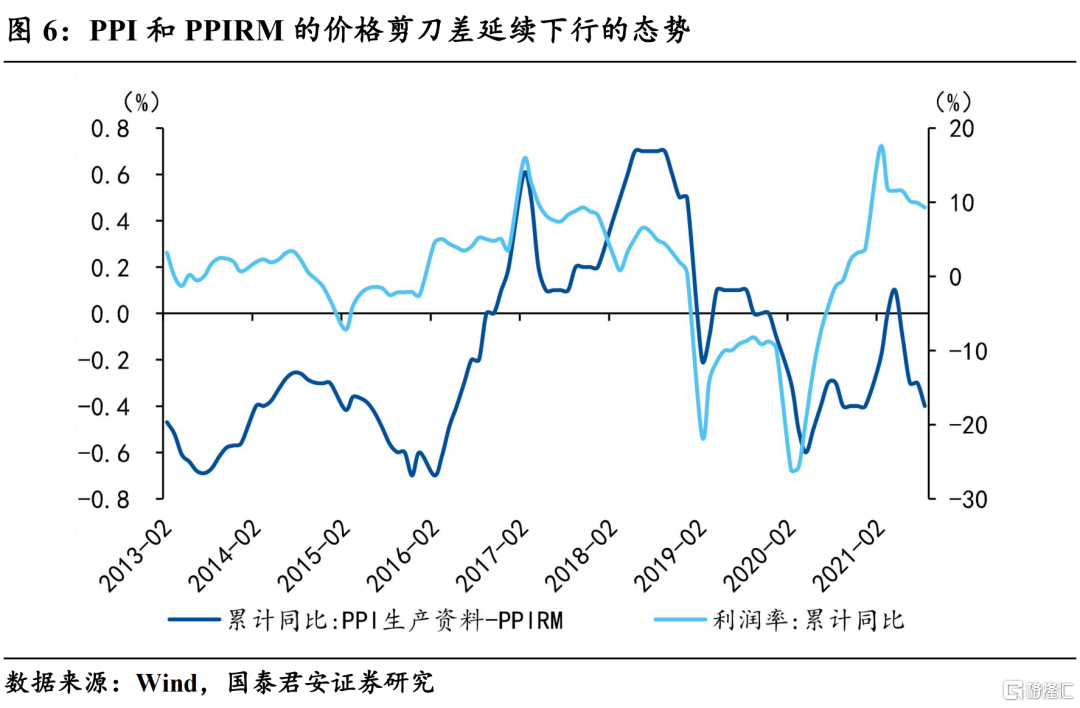

往后看,在PPIRM继续冲高的背景下,PPI和PPIRM的价格剪刀差延续下行的态势,制造业的利润率持续受到挤压,在下半年双控政策趋严的背景下,PPIRM将维持在高位,利润率和利润增速预计持续走低。

3. 行业视角

采矿业利润再度增厚,中下游利润全面受损

限产趋严的背景下,上中下游结构分化加剧,采矿业利润再度增厚,中下游利润全面受损,出口导向的行业(化工、化纤)较为亮眼:

1)采矿业:在限产和电荒的双重影响下,采矿业的利润再度增厚,环比动能和同比增速都位于高位。其中:煤炭开采和天然气开采的利润增速边际动能较强,累计同比分别升至31.0%和4.3%(前值23.8%和1.2%),主要受电力短缺问题的影响;黑色采矿的利润在高位有所回落,由89.8%降至87.5%,说明产量的下降开始对其利润总额产生制约;

2)上游原材料:涨价的正向贡献和限产的负向冲击相互抵消,因而其同比增速基本保持稳定,维持较高的景气度。其中:化工、化纤受益于出口动能较强,其利润增速继续增厚,达38.2%和76.4%(前值37.8%和70.0%);橡胶塑料受汽车缺芯的影响,利润增速继续下行至13.9%(前值15.9%);黑色冶炼和有色冶炼分别维持在40%和60%左右的高位;

3)中游设备类:上游原材料价格进一步上涨,中游设备利润全面受损。其中:电子通信受缺芯的影响,生产受到制约,利润增速继续回落至 30.4%(前值35.8%),但由于利润率和价格的支撑,依然维持在高位;在本月出口动能相对较强的背景下,中游设备的利润增速再次出现回落,主要是由于上游钢铁、有色原材料价格的继续上涨,对其利润产生挤压,其中,专用设备的利润增速继续下降1.7个百分点,回落至19.2%;

4)下游消费品(包含电力):出口导向的产业边际动能有所回升,除了上游原材料涨价的压力,缺芯、疫情、缺电等因素都有扰动。其中:出口导向的纺织、皮革利润增速边际回升,但依然在零附近或者负值区间(2.0%;-10.5%);医药制品受益于疫情维持了较高的景气度(42.5%);汽车制造受缺芯的影响继续大幅回落,快要进入负值区间(3.5%);缺电的背景下,电力受到上游煤炭涨价的影响,其利润继续遭受侵蚀,降至-7.7%。

4. 库存周期

四季度限产有望再度加码,库存拐点年底将现

营收增速持续小幅走弱,企业被动加速补库,库存已至较高水位。8月营收和库存的累计同比分别为9.8%和14.2%(前值9.9%和13.0%),在限产趋严和疫情冲击的背景下,供给和需求侧同时承压,在价格继续冲高的背景下连续两个月出现回落,说明经济已经进入下行的通道。在需求疲弱背景下,企业加速补库,目前已达到供给侧改革以后的较高水位。

往后看,我们判断库存的拐点将在年底附近到来。主要基于以下三个逻辑:首先,从以往的库存周期来看,供给侧改革以后,我国的库存高点基本位于10%~15%之间,由于疫情推升了本轮的库存中枢,因此我们判断本轮库存周期的高点将在15%~20%之间,目前的库存水平即将进入该区间,补库周期已经入尾声;其次,按照以往的经验,PPI一般领先库存1~2个月,我们判断本轮PPI的高点位于10月份左右,因此库存拐点大概率位于年底附近;最后,我们认为四季度的能耗“双控”政策将进一步趋严,在此背景下,四季度类滞涨特征将加剧,企业补库意愿逐步减弱,在年底附近将进入主动去库阶段。