11月8日,全球镍全产业链龙头力勤资源通过港交所聆讯,中金公司和招银国际为联席保荐人,预计11月14日招股。

从镍矿贸易一哥转型为全产业链龙头

从2009年成立以来,力勤资源一直从事镍产品贸易,并一路做到全球和中国的第一,2021年在中国的市占率达到27%。随着镍在三元锂电池中得到应用,“抢镍”大战轰轰烈烈,力勤资源在过去数年也一直积极扩展镍产品生产业务。

目前公司形成了3大业务板块,即镍产品贸易、镍产品生产、设备制造与销售,其中前两项是主要收入来源,合计占90%以上。

上游镍资源采购与贸易最重要的是充足且稳定的镍资源供应,力勤资源在全球镍矿主要出口国菲律宾和印度尼西亚都建立了非常稳固的供应渠道,在菲律宾的红土镍矿出口量均为全球第一,2021年的市场份额为28.2%。

中游生产,最显眼的是镍钴化合物,力勤资源是业内为数不多的具有生产镍钴化合物能力的公司。高镍三元电池是动力电池趋势,而镍钴化合物是关键原材料,每年保持中高双位数的需求增长。

下游应用主要是新能源和不锈钢产品,公司与格林美等业内领先的三元电池材料生产商签订了长期承购协议。

精准站上新能源行业风口

根据灼识咨询报告,全球镍年消耗量2021-2026年的复合年增长率预计将达10.6%,而中国又是全球最大的镍消费国,到2026年的占比将超过一半。

力勤资源生产的镍产品主要用于新能源汽车和不锈钢行业。过去几年中国的新能源汽车普及率迅速提升,但是潜力依然非常大,2021年只有15.2%,预计到2026年能达到40%。新能源汽车市场的爆发式增长带动了三元电池的快速发展,其中高镍三元电池能量密度更高、成本更低,预计将成为主流选择,而镍钴化合物就是这一电池的原材料。

力勤资源精准的抓住了电池高镍化这一机会,在印度尼西亚奥比岛布局建设HPAL项目,生产镍钴化合物。

抓住财富密码,业绩起飞

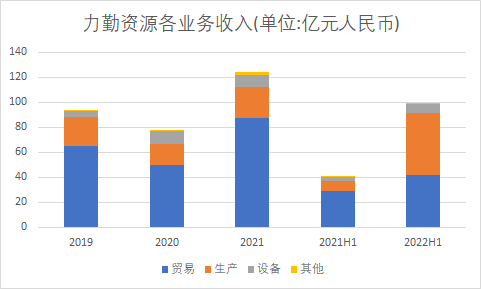

力勤资源今年上半年收入同比大涨144%,业绩井喷主要是收入结构发生了翻天覆地的变化,今年上半年镍产品生产业务收入占比达到49.6%,首次超过贸易业务(42.1%)成为公司的第一大收入源,其中镍钴化合物的生产又贡献了大头,占比达到39.7%。

事实上,力勤资源从2021年开始就涉及到镍钴化合物的贸易和生产,全年收入同比也增长了61%,就算扣掉2020年因为印度尼西亚出口禁令而导致的低基数因素影响,也有比较高的两位数增长。

营收结构的优化也带动了公司的利润增长,以前的镍矿贸易是个“苦差事”,毛利率在10%左右,今年上半年的毛利率跃升到31%,也是因为生产镍钴化合物很赚钱,毛利率达到61%。

2022年上半年归属于母公司的净利润13.5亿元,增长了14.7倍。

目前公司处于镍钴化合物从0到1的阶段,今年收入翻倍是没有问题的,随着在建的产能继续释放,未来的业绩非常可观。

小结

新能源无疑是未来确定性较高的投资主线之一,力勤资源作为全产业链的龙头亮点突出,传统贸易业务稳定增长,新增的镍钴化合物生产业务前景广阔,利润较高,产能还在爬坡,有望成为核心业绩部分。

再看市场情绪方面,港股从11月开始绝地反击,恒指累计涨幅超过17%,新股市场从10月开始也有回暖迹象,9只新股中仅有1只首日微跌,且不断出现一些黑马,其中不乏大市值的股票,如艾美疫苗、巨子生物累计涨幅都在50%左右。

大盘回暖之际,优质的打新标的值得投资者关注。