高盛集团资产管理业务的公共投资首席投资官Ashish Shah近日强调,传统的60%股票加上40%债券这一配置策略可能会重新开始发挥作用。此前这类投资组合策略遭受不少投资者质疑,一些遵循此策略的投资者资产规模严重缩水。

在人们担心美联储激进加息以抑制数十年来最高的通胀率可能将经济推入衰退之际,股票和固定收益类投资在2022年都遭受严重打击。“紧缩周期可能是可怕的,”Shah在本周媒体吹风会上就高盛资产管理部门对2023年的投资前景发表看法时表示。

投资者或将重拾对60/40投资策略的信心

但他同时表示:“债券又回来了,在美联储今年暴力加息之后,更高的收益率和债券利差使得它们更具吸引力。”他表示,投资者可以从高收益率债券和新兴市场债券等资产类别获得个位数的高收益率,“但更重要的是,他们可以获得4.5%,甚至5%收益的短期真正安全的债务,无论是机构抵押贷款债券还是美国国债。”

Shah表示,虽然美联储“在早期对通货膨胀率的反应十分迟缓”,但美联储最终在今年转向了“我们见过的历史上最激进的紧缩时期之一”。他表示,美联储今年在“非常短”的时间内将基准利率从零提高到4%左右,而随之而来的金融环境收紧已经引发了人们对美国经济可能即将陷入衰退的担忧。

Shah表示,与此同时,债券带来的稳健收益率,可以让投资者安心重新投资于任何可能更便宜、估值已达到谷底的优质资产,无论是股票还是债券。“这就是60/40投资组合的冲击力,即使它不会回到过去的黄金时代——即美联储通过量化宽松政策来调节市场,仍能够继续奏效。”

关于经济衰退论调,在他看来,尽管美联储收紧货币政策将导致经济增长放缓,但经济是否陷入衰退仍有待商榷。

Shah表示,在新冠疫情期间,大规模的财政和货币刺激措施帮助个人、公司和市场度过了困难时期,但大规模扩张资产负债表也使得“美联储更难停下加息步伐”。

与此同时,Shah认为,在通胀降温的迹象中,美联储可能通过小幅度的加息来减缓货币紧缩,通胀降温后可能出现“宏观紧缩”。他表示:“很多仓位正面临挑战。”他解释称,许多在2022年迄今行之有效的交易现在将在更短的时间内失去效能。

今年美债收益率暴涨、利率上行、美元走强、风险资产价格下跌等趋势,使得动量策略“非常容易”发挥良好效果。但他警告称,市场目前面临美联储可能开始放缓加息步伐的阶段,因此这些趋势不会那么“明显且容易交易”。

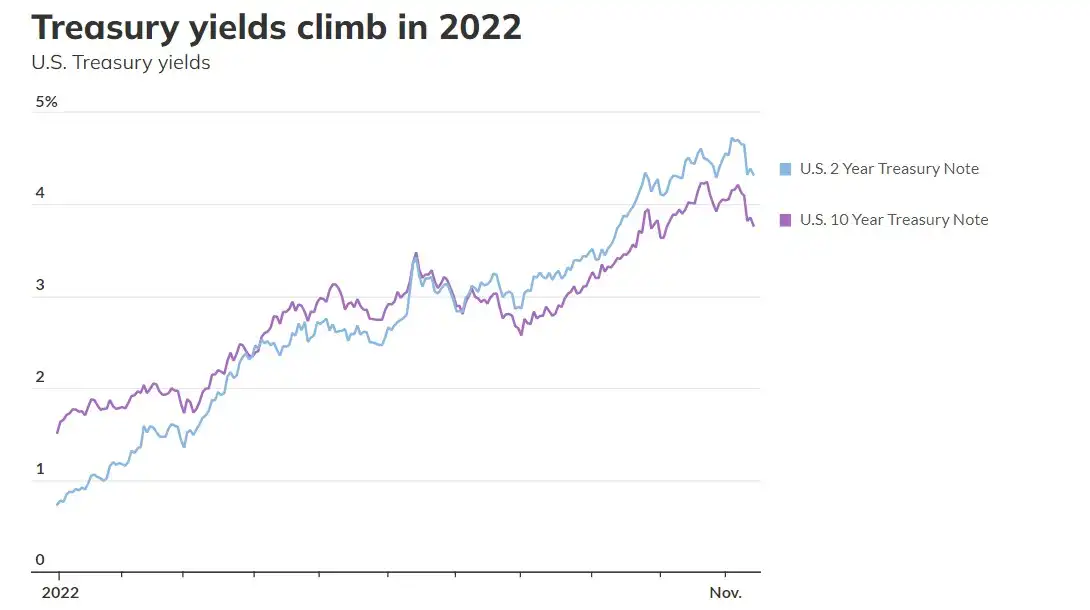

最新数据显示,10年期美国国债收益率今年以来大幅上涨,今日早盘在3.72%左右。统计数据显示,去年年底这一数据仅为1.5%左右。2年期美国国债收益率在2022年也大幅飙升,今年一度升至2007年以来最高水平,今日早盘在4.38%左右。

他表示,个股和股票市场的“总体水平”未来有可能持续恶化,他预计市场将处于一段“来回震荡”的时期。对于美股市场近期的反弹浪潮,他警告称,波动性仍然存在,无论是股票还是债券,投资者都不应该认为短期积极趋势的开端会一直持续下去。

反弹趋势遭打压,美联储官员们又一次痛击“转鸽”预期

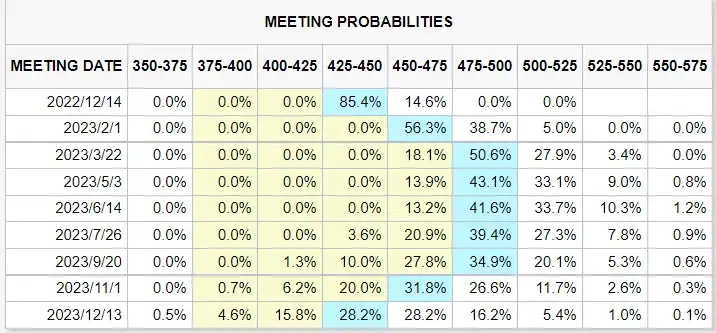

根据上周公布的美国消费者价格指数(CPI)数据,10月份通胀放缓的迹象导致美国国债收益率下降。投资者开始消化美联储在12月将加息幅度降至50个基点的可能性,同时市场对于明年利率见顶的时间、区间(由5%以上降至4.75%-5%)和高利率持续时间也有所降温。

此外,当地时间周二公布的生产者价格指数(PPI)也低于预期,生产者价格指数是衡量美国批发价格通胀的指标,对于CPI具有一定的预测意义。

市场对于美联储转向鸽派的预期升温,这也是近日美股反弹的主要驱动力,这一预期带动美股大盘——标普500指数自上周四以来反弹超5%。不过,在一些美联储官员周三发表鹰派言论后,市场对于美联储“转鸽”的预期受到打压,周三美股三大指数全线收跌,未能延续强反弹势头。

2024年票委、旧金山联储主席戴利更是直言至少需要再加息1个百分点,暂停加息不在考虑范围内,美联储讨论重点是放慢加息步伐,以及讨论最终的利率峰值。

美联储“三把手”、FOMC永久票委纽约联储主席威廉姆斯昨日表示,美联储在进行加息时应专注于经济目标,避免将金融稳定风险纳入其考虑范围。