本文來自:金十數據,作者:王嘎一

本週美股市場新一輪財報季將正式拉開帷幕,將有23家上市公司陸續公佈第二季度財報業績,包括高盛、摩根大通、美國銀行、貝萊德、花旗集團、富國銀行、紐約梅隆銀行、摩根士丹利在內的大型金融機構的財報將成為主要看點。

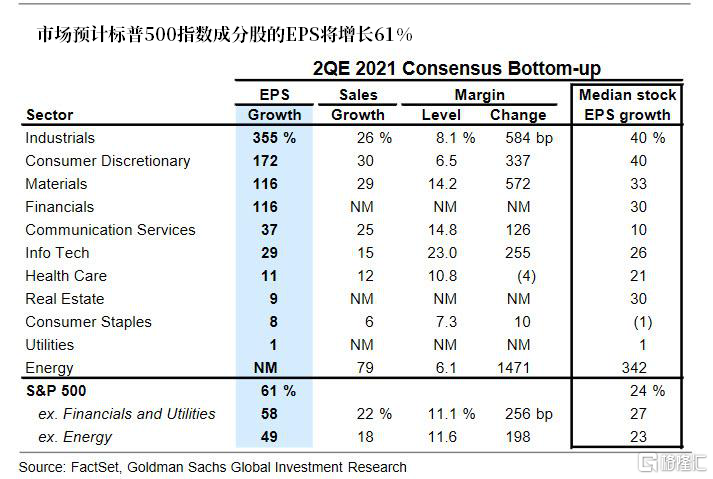

市場普遍預計第二季度上市企業每股收益(EPS)將同比增長61%,這是由於基數效應、銷售高增長和淨利率擴張共同推動的。

與上一季度一樣,金融類股料將成為標普500指數每股收益增長的主要推動力,在今年第一季度,標普500成份股每股收益的9美元中,金融類股票貢獻了3美元,高於市場預期。市場預計金融類每股收益將在第二季度增長116%,佔標普500指數每股收益增長的25%。

多數銀行分析師預計,經過準備金釋放調整後,結果將基本與市場一致。繼2020年和2021年第一季度強勁增長之後,資本市場活動已經恢復正常。然而,大量準備金的釋放將連續第三季度提振每股收益,並可能在年底前將銀行每股收益提高18%。

根據Refinitiv的數據,銀行業預計將在第二季度公佈井噴式增長的業績報吿,標準普爾500指數金融行業的盈利將同比翻番。在所有23家銀行都通過了美聯儲的壓力測試之後,各大銀行最近紛紛宣佈將提高股息。

自2020年底以來,包括銀行在內的金融類股票增長約20%。據FactSet數據,受新冠疫情和經濟放緩影響的企業,如金融和工業部門,其利潤或將比2020年同期增長一倍以上。

雅虎財經表示,美股上市企業季度業績有望再次迎來強勁表現,這是支撐股市近期屢創新高的主要因素之一。FactSet的數據顯示,第二季度標普500指數成份股公司的總體收益預計將增長64%,這將是2009年第四季度以來的最快增幅。

BMO Capital Markets策略師Brian Belski指出:

“今年迄今,美股企業營收遠遠超出預期,在2021財年的第一季度,標普500指數成分股公司的每股收益增長達到了創紀錄的水平,出人意料地超過了預期。隨着經濟復甦繼續獲得動能,分析師大幅上調年度預估。進入下半年,相信隨着更多的經濟領域恢復到接近正常的活動水平,企業將繼續在最近幾個季度盈利復甦的基礎上繼續發展。”

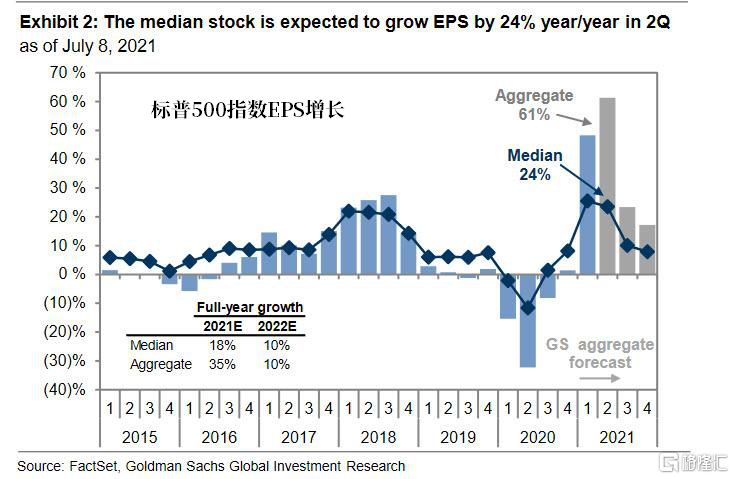

另一個值得注意的地方是:雖然市場一致預計標普500指數成分股的EPS將增長61%,但預測中位數收益僅增長24%。

企業整體盈利的更大反彈在很大程度上是基數效應的作用,或者説是去年公司盈利出現大幅下降,為第二季度業績提供了增長空間。標普500指數成分股中位數收益在去年第二季度的EPS同比僅下降了12%,而總體盈利卻下降了32%。

標普500指數中五家最大的公司(FB、AMZN、AAPL、MSFT、GOOGL)佔總市值的22%,佔該指數2021年第二季度EPS的14%。儘管去年二季度經濟嚴重萎縮,這些公司實際上公佈了平均38%的EPS增長,預計今年二季度的平均盈利增長為52%。

此外,得益於大宗商品價格上漲,標普500中的能源股板塊表現強勁,該板塊綜合指數今年迄今漲幅逾30%。今年以來,標普500指數已累計上漲16%,週期工業、非必需消費品和材料類股預計將領漲。在2020年第二季度,布倫特原油平均交易價格為33美元/桶,能源股票出現淨虧損。今年第二季度,布油平均油價為69美元/桶,能源公司有望恢復盈利。

無論如何,高盛預計,2021年資本支出將佔標普500指數現金使用的最大份額,最快的增長在現金併購和股票回購方面。2020年現金支出下降10%之後,高現金餘額、低收益率以及強勁的經濟和利潤增長將共同推動2021年現金支出增長19%(2.8萬億美元),2022年增長6%(3萬億美元)。

2021年,增長投資(資本支出、研發和現金併購)應占現金支出總額的55%。高現金餘額、創紀錄的回購授權和綜合資本分析審查後的超額資本也應會推動2021年回購數量反彈35%。事實上,該行回購部門的數據顯示,今年美國企業已批准6270億美元的回購,比2020年的水平高出155%。