本文來自:財主家的餘糧

今天講點兒本質的東西:

當代社會,錢的產生與分配。

關於信用貨幣體系下的“錢”,到底是怎麼產生的,很多人會説:

這有什麼好説的,當然是央行印出來的!

其實,並沒有那麼簡單。

任何一個國家的紙幣,其本身除了能點火之外,並無其他的實際價值,至於現在的電子賬户貨幣,更是連點火的作用都沒有,只是一串憑空造出來的數字(電荷),要想讓這些比空氣還要空的東西有價值,務必要有生產和消費的過程參與其中,通過真實財富的流通,讓這些“廢紙”和“電荷”變得有價值。

真實財富是怎麼產生的?

企業的生產+居民的消費,兩者結合,就產生了真實財富。

在外匯缺乏的發展中國家,絕大多數信用貨幣的源頭,正是來自企業的生產貸款,或者居民的消費貸款,當企業(居民)從商業銀行得到一筆貸款,正是因為有了這一筆貸款,央行會給商業銀行一筆“再貸款”,由此產生了額外的新的貨幣,這就是所謂的“央行印鈔”。

正常情況下,企業得到貸款,生產相應的商品和服務,居民工作,掙到收入進行消費(或者貸款買房),完成真實財富的產生,由此賦予貨幣以價值。

某種程度上説,生產貸款和消費信貸,才是央行印鈔的真正源頭。

可惜的是,外匯缺乏的國家,通常都是一些經濟落後而且權力主導一切的國家,能夠從銀行得到大筆貸款的人,都與權力有着緊密的聯繫,他們憑藉權力借到錢之後,大都胡亂花掉,大部分貸款最後都成為爛賬,根本無法產生對應的社會真實財富,由此帶來的結果,自然是通脹肆虐。

無約束的權力==無約束的貨幣==持續的通貨膨脹

——絕大多數發展中國家,之所以無法管理好通脹,就是這個原因。

一些負責任的國家想到了第二種辦法:

借用發達國家的貨幣信用。

具體的做法,就是通過外匯儲備(或黃金)印鈔。每當央行收到一筆美元、歐元、日元、英鎊或其他的有信用的貨幣,根據當前的匯率,印刷出來相應的本國貨幣。

於是,外匯儲備或者黃金,就成為央行印鈔的第二個源頭。

以我們中國為例。

1993年之前,絕大多數人民幣都是通過再貸款的方式發行出來的,而從1994年之後,人民幣逐漸過渡到外匯儲備發行,到了2014年,85%以上的人民幣,都是通過外匯儲備而印刷。

當一個國家的貨幣,真正在民眾中建立起信用,民眾也相信政府有能力、有意願維護貨幣的價值,就可以過渡到第三種印鈔模式:

本國國債印鈔。

具體來説,就是央行到市場上購買政府所發行的債券,然後以此作為印鈔的源頭,當前主要的西方國家貨幣,包括美元、歐元、英鎊、日元等在內,其絕大部分的基礎貨幣,都是通過在市場上購買國債而印刷,目前中國也有一部分基礎貨幣,是通過國債而印刷。

信用貨幣時代,以上3種印鈔方式,就是負責任的央行的主要印鈔方式。

在這裏我特意要強調,凡央行所印刷的“錢”,均屬於基礎貨幣範疇;

但,當代社會人們所使用的絕大部分錢,並不是基礎貨幣,而是“廣義貨幣”。

什麼叫廣義貨幣?

簡單來説,就是在央行基礎貨幣的基礎上,通過企業和個人在金融機構來回的存款和貸款,所衍生出來的全部貨幣。

舉例來説,100元基礎貨幣,A存進去,B貸出來,C從B處得到,又存進去,D又貸出來……就這樣,在某一準備金之下,本來100元的基礎貨幣,如果統計這個社會上所有人的存款,可能會發現是300元、600元甚至1000元,這就是廣義貨幣。

某種程度上説,除基礎貨幣外,廣義貨幣都是由商業銀行在居民和企業部門的存、貸活動中“印”出來的錢。

除基礎貨幣之外的廣義貨幣,具體又是為什麼而產生呢?

恰恰就是剛才提到的基礎貨幣產生的第一個途徑:企業生產貸款+居民消費信貸。

所以,信用貨幣時代,企業生產貸款+居民消費信貸(包括房貸),不僅可能是基礎貨幣產生的源頭,更是絕大部分廣義貨幣產生的源頭。

現在,我們可以總結信用貨幣體系之下“錢”的生產與分配了:

1)金融部門,包括銀行、保險、證券等行業。是貨幣發行和分配部門,其中銀行(包括央行和商業銀行)主導了貨幣的發行和分配,而其他的金融機構,只是貨幣的分配部門;

2)政府部門,包括中央政府和地方政府。政府通過對企業、居民和金融部門的管理,調節社會經濟的運行,一方面通過財政政策和貨幣政策,直接影響貨幣的分配,另一方面,通過自身的投資和消費,影響整個社會貨幣的流向,本質上説,政府是貨幣的終極分配部門。

3)實體經濟部門,包括居民部門和非金融企業部門。這兩個部門的借貸,是信用貨幣產生的源頭,也是貨幣流轉中產生實質社會財富的主體,這其中,企業部門的生產,居民部門的消費,是所有真實財富產生的源頭,全社會也只有這兩個部門在創造真實財富,而其他兩個部門,不管貨幣發行還是分配,本質上説,都屬於財富分配部門。

從信用貨幣發行角度,新貨幣的流向是:

央行→商業銀行→居民放貸+企業放貸→居民存款+企業存款+政府存款

當這些貸款流向全社會,不斷地累積,就形成了我們通常所説的錢,通常可以用央行的廣義貨幣發行量M2來表示,這其中,央行發行的這部分錢,被稱為“基礎貨幣”,但商業銀行在基礎貨幣基礎上派生出來的錢,才是廣義貨幣的大頭。

另一方面,從大多數廣義貨幣產生的源頭看,新貨幣產生來源是:

居民借貸+企業借貸→商業銀行。

通常情況下的降息(同時降低存款和貸款利率),是從貨幣產生源頭考慮,鼓勵更多的借貸,從而產生新的廣義貨幣,讓整個社會的錢變得更多。

通常情況下的降準,則是從貨幣發行的角度考慮,讓商業銀行有更多的資金用於借貸,從而讓整個社會的錢變得更多。

在真實財富的創造過程中(生產+消費),廣義貨幣被使用,由此帶來了“經濟發展”。

另一方面,絕大部分廣義貨幣,其源頭都是信貸,而信貸都是帶利息的。為了保證整個社會的利息能夠正常償還,每年的廣義貨幣數量只能增加不能減少。而且,增加的速度,正常的情況下,還不能低於社會的平均利率,否則,就意味着,該年度有相當的一部分人和企業,因為還不上貸款而破產,由此將造成經濟的急劇收縮……

這是所有政府都不願意看到的。

所以,信用貨幣時代,每一個國家的廣義貨幣數量,都只能是一路增加,不能減少——不僅是不能減少,甚至是,增加速度慢了的話,持續下去,整個經濟就會出大問題。

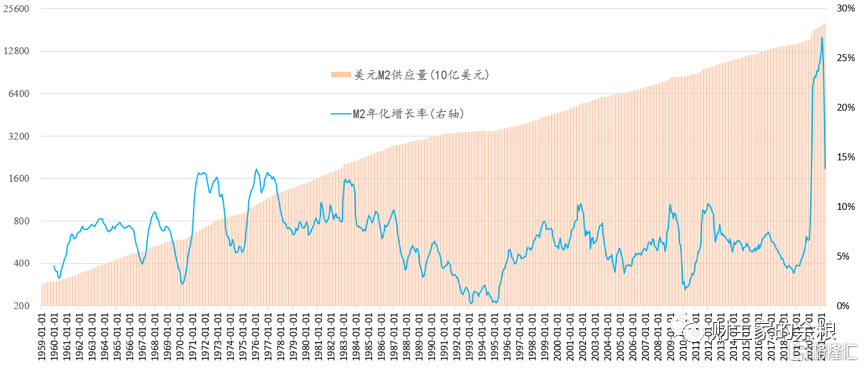

例如,我們觀察全世界的核心貨幣——美元M2最近62年的增長情況,你會發現,其總量從未有過減少的情況,其年化增長率最低的時候也在0以上,而且一旦發生任何社會危機、經濟危機,接下來央行都會放鬆貨幣,從而讓M2的增長率出現飆升。

拿最近20年來説,2001年的911事件,2008年的全球金融危機和2020年的疫情危機,都讓美國的M2增長率出現飆升,尤其是2020年的新冠疫情危機之後。

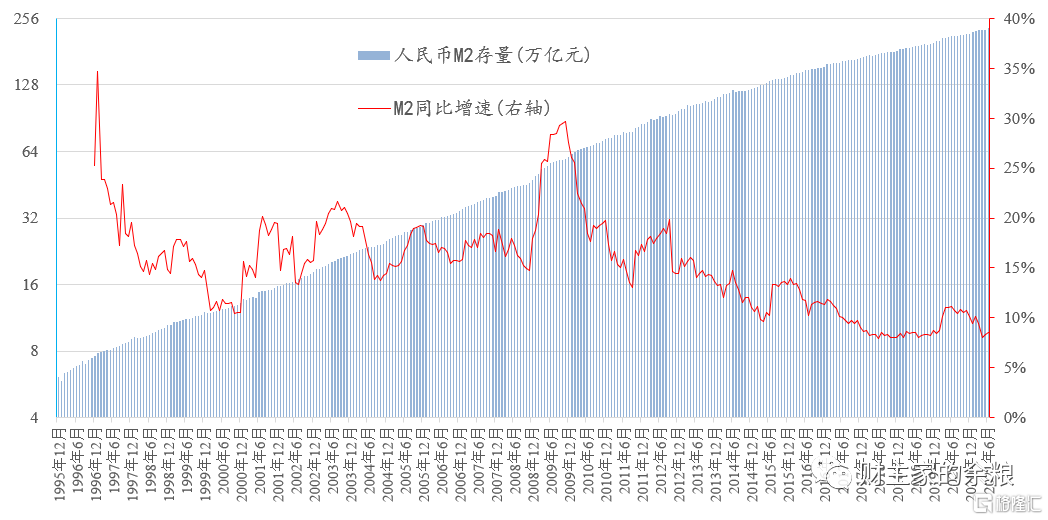

中國的人民幣,當然也是一樣的,而且作為發展中國家,我們的M2增速遠遠高於美元。

但是,如果一個社會的廣義貨幣規模一直增加,而居民得到信貸的能力不同。那麼,只要有人能以低於M2的增長速度得到信貸,並投資於那些能夠跑贏M2增速的資產,最終的結果,其財富相對於其他人會越來越多。

於是,整個社會的貧富差距越來越大、越來越大……

簡單來説,在信用貨幣時代,不管一個社會的經濟如何發展:

廣義貨幣總量,必然是持續增加的;

M2持續增加,不加調節的話,貧富差距一定是越來越大的。

想想看,在這個過程中,誰能夠以低於M2的增長速度而得到大筆信貸?

當然是那些距離發行和分配貨幣最近的人和機構,例如政府本身,銀行本身,各類金融機構本身,銀行從業者,金融從業者,與政府關係密切的企業,與銀行關係密切的企業和個人,掌握大量股權發行債券的企業家,嗅覺靈敏大量利用貸款的炒房者……

這個過程中,誰的損失最大?

當然是那些距離貨幣發行和分配最遠的所有儲蓄者、農民、工人、公司白領、企事業單位的普通員工、小企業主等等。

從國際上來看,核心貨幣因為具有最高的信用,所以可以最低利率發行國債,進而發行貨幣,直接購買全世界的商品和服務,相當於重新分配全球財富,接受全世界的補貼。

而那些窮國民眾和儲蓄者,不僅要被本國政府和金融機構使勁兒搜刮,還要被國際貨幣盤剝。

窮人補貼富人,

儲蓄補貼負債;

人民補貼政府,

全球補貼美國。

這就是當代信用貨幣體系下的全球財富分配法則。

如果説,以前的各國政府(以美國為首),出於長治久安的目的,偶爾會主動考慮放慢貨幣的發行速度,但是自2008年全球金融危機以來,隨着整個社會的經濟資源都越來越金融化,各國政府的目標紛紛變成了“金融穩定”——大型金融機構發現,它們已經完全不用擔心破產的問題了,因為央行已經不允許它們破產,如果出現問題,央行一定會去救助。

這就註定了,全世界的廣義貨幣,不僅不可能減少,而且註定會加速增加——當錢的總量,始終處於高速增長狀態,過去幾十年裏所謂的“資產配置和資產輪動”,某種程度就成了笑話,由此才引發了雷-達里奧(Ray Dalio)的那句話:

現金是垃圾(cash is trash)。

是啊,在這種情況下,金融機構還有個屁的擔心啊!直接全倉梭哈本國政府最親近和力保的資產就行了,總收益一定是最高的,比方美股,比方中房,反正,出了事情,總有政府和央媽出來擦屁股,收拾爛攤子……

經常有人問我,各國央行,一遇到事情就印鈔,它們這個毛病,難道不能改改麼?

我通常的反問是:人家為什麼要改?

在當代信用貨幣體系下,危機來了,只管印鈔就能暫時解決,每一次印鈔的利益,都是自上而下分配,而所有印鈔的成本,全部是自下而上承擔,你讓誰去改?革自己的命麼?

儲蓄者、農民、工人、農民工、公司白領、普通員工,……,

——他們知道當代印鈔的邏輯麼?

——即便他們知道這個邏輯,他們有能力去改麼?能改得更好麼?

那誰誰誰不都説了,觸動利益,比觸動靈魂還要困難呢!