7 月 7 日,小鵬汽車採取“雙重主要上市”模式在香港聯交所掛牌上市,募集資金 18 億美元。小鵬汽車之後,據報道,理想汽車也已於5月底向港交所提交上市申請,同樣將採用雙重上市制度,一切順利的話,其或於8月底左右登陸香港交易所。

不同於較爲常見的“二次上市”,此次小鵬、理想赴港採用監管標準更爲嚴格的“雙重主要上市”形式。這將意味着將來小鵬、理想汽車可滿足滬港通和深港通的接入條件,A股投資者將來或可直接購買小鵬、理想汽車的股票。

小鵬、理想爲何不採取第二上市?

採取第二上市路徑迴歸的中概股仍然面臨市值和上市時間的雙重門檻。 市值方面,由於許多新經濟企業的股東應佔盈利和經營現金流在上市前仍未轉正,通常會採用港交所主板上市三套財務標準中的“市值/收益測試”(如下圖)。

資料來源:港股上市要求

該準則的市值門檻僅爲 40 億港元(以及最近一個會計年度的收益至少爲 5 億港元),大幅低於第二上市的 100 億港元市值要求(以及最近一個會計年度的收益至少爲 10 億港元)。

上市時間方面,第二上市需在合資格交易所擁有至少兩個完整會計年度合規記錄。以小鵬、理想汽車爲例,儘管市值與最近一個會計年度的收益均滿足第二上市的要求,但由於 2020 年纔在紐交所上市,間隔時間較短,不能滿足至少兩年良好合規記錄的要求。

雙重上市與二次上市之會帶來哪些不同?

二次上市,是指公司在兩地上市相同類型的股票,通過國際託管行和證券經紀商,實現股份跨市場流通,這種方式主要以存託憑證(Depository Receipts,簡稱DR)的形式存在。

雙重上市,是指兩個資本市場均爲第一上市地。

雖然同爲上市,但雙重上市與二次上市也有一些顯著的區別,下面,就來具體講一講。

監管方面

雙重上市需同時接受兩地監管如果企業在兩地雙重上市,公司需要完全遵守兩地交易所的規定,兩地股票相對獨立,同時接受兩地監管,所以通常比二次上市更嚴格。很多大陸公司的“A+H” 上市就是典型的雙重上市。

對於二次上市而言,首個上市地點的監管機構擁有二次上市公司的首要監管權。在第一個交易所的上市被認爲是主要的,第二個交易所的上市被認爲是次要的。因而第一個上市地點的監管機構擁有首要的監管權,第二個上市地點對於上市公司甚至會給予部分規則的豁免權。

過往極少企業選擇以雙重主要上市模式在美股和港股市場兩地掛牌,在小鵬汽車之前採取此模式的僅有百濟神州 (BGNE US/6160 HK)和近期登陸港股市場的和黃醫藥(HCM US/13 HK),這主要是由於雙重上市面臨額外的合規成本。由於兩地市場可接觸到的國際投資者並無顯著差異,在《外國公司問責法案》出臺之前,該方案並不能帶來顯著的額外效益。

港股通納入許可方面

目前第二上市尚不能獲納入港股通合資格股票名單,南下資金無緣問津,而採取雙重上市則不存在這一障礙。百濟神州於 2018 年 8 月 8 日採取雙重主要上市模式在香港掛牌,於 2020 年 9 月 7 日正式進入滬港通與深港通。

跨市場流通方面

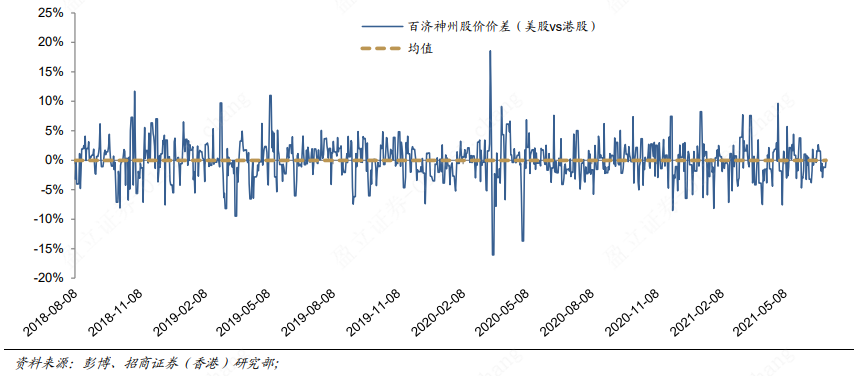

第二上市的公司可將美國股票轉換成香港股票,因此兩地股票基本沒有價差。相比之下,雙重上市的股票則無法實現跨市場流通。儘管如此,由於資金可以在兩地間自由流動,我們預計在美股和港股市場雙重上市的股票不會存在持續性的明顯價差。自2019年8月在香港上市以來,百濟神州兩地的價差始終以零爲中樞震盪 ,並未如大部分 AH 股一樣呈現持續的溢價。

資料來源:招商證券研究部

總之,雙重上市儘管流程較爲複雜,但更容易被投資者所接受,也使得公司更便於在國際市場上進行融資。