本文來自:上海證券報,作者:費天元

在週期股波動顯著加劇的背景下,以中小市值股票爲代表的中證500指數短短半個月已回撤近10%。在現貨指數震盪激烈的同時,股指期貨市場也是暗流涌動。

在9月29日收盤後,不少期指投資者發現一個罕見的現象:中證500股指期貨當月合約IC2110報7047.0點,而現貨中證500指數報7010.22點。

兩者相減,IC升水達到罕見的36.78點,不僅一舉扭轉了長期貼水的趨勢,升水幅度更是創下兩年多新高。

IC升水幅度創階段新高

數據顯示,中證500股指期貨當月合約升水幅度上一次高於這個數值,還要追溯到2019年5月17日,當天收盤IC升水41.42點。

由於期現套利的存在,股指期貨的期現價差一般維持在合理的範圍內窄幅波動。類似9月29日這般期指升水出現快速擴大的情形,一般被視作有激進的多頭資金進場,試圖博取股指短期反彈。

9月30日,興業證券經濟與金融研究院首席策略分析師張啓堯發佈報告,對中證500股指期貨出現大幅升水的現象進行了解讀。

張啓堯認爲,中證500股指期貨大幅升水反映出中證500指數短期調整風險已經快速釋放。基於估值和業績的判斷,中證500指數後續有望震盪企穩,出現大幅調整的概率較低。

張啓堯統計了過去6次IC升水出現階段性高點的情形,其中有4次中證500指數的後續走勢得到改善,如2017年底、2019年2月、2019年12月以及2021年5月。歷史數據表明,IC大幅升水往往意味着短期風險的釋放,指數情緒有望迎來階段性修復,有助於指數走勢改善。

過去6次IC升水出現階段性高點的情形

“雖然從2月份以來,中證500相對滬深300持續走高,但二者估值之比卻逆向下行。從漲跌幅分解來看,中證500的業績貢獻明顯超過了滬深300和上證50,表明大宗商品價格高企對於中證500指數的業績貢獻更爲明顯。” 張啓堯表示。

張啓堯強調,往後看,煤炭、鋼鐵等週期行業競爭格局將越來越好,碳中和政策對於供給端的中期約束仍將持續,週期股龍頭的業績有望平穩化。從全球來看,消費和用能旺季漸近,預計大宗商品的供需緊張局面中期內難以得到根本緩解,特別是歐洲的能源短缺風險可能支撐原油、天然氣價格在四季度持續走高。

事實上,除了近期指數波動加劇,市場釋放的情緒信號不止於此。

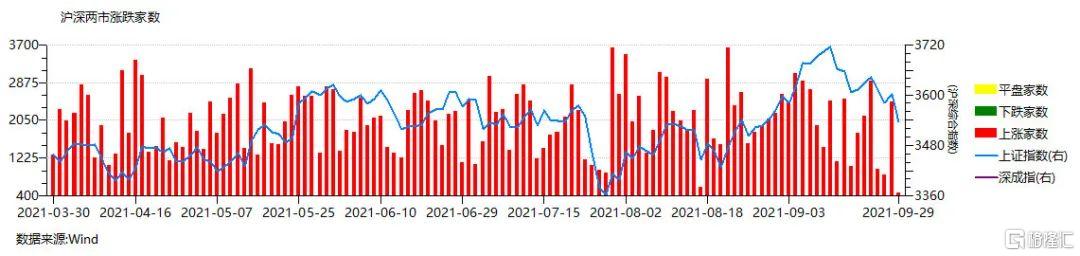

同樣在9月29日,當天全部A股僅469只股票錄得上漲,創出今年以來單日上漲家數最少紀錄。在不少市場人士看來,漲跌數量是衡量市場資金情緒的重要指標,若上漲家數出現急劇減少,一般反映資金情緒已進入冰點,後續存在反彈可能。

滬深兩市上漲家數統計

在此之前,A股上漲家數今年以來最少紀錄出現在8月17日,當天僅587只股票上漲。回頭看,市場當時已處在階段底部,上證指數在短暫盤整後迎來反彈,並在一個月後逼近今年新高。

再往前回溯,今年上半年A股上漲家數最少紀錄發生在3月9日,當天僅616只股票錄得上漲。值得關注的是,當時資金悲觀情緒同樣與指數低點相對應,上證指數當天定格在了今年上半年的最低點。