本文來自格隆匯專欄:招商宏觀謝亞軒,作者: 謝亞軒 劉亞欣

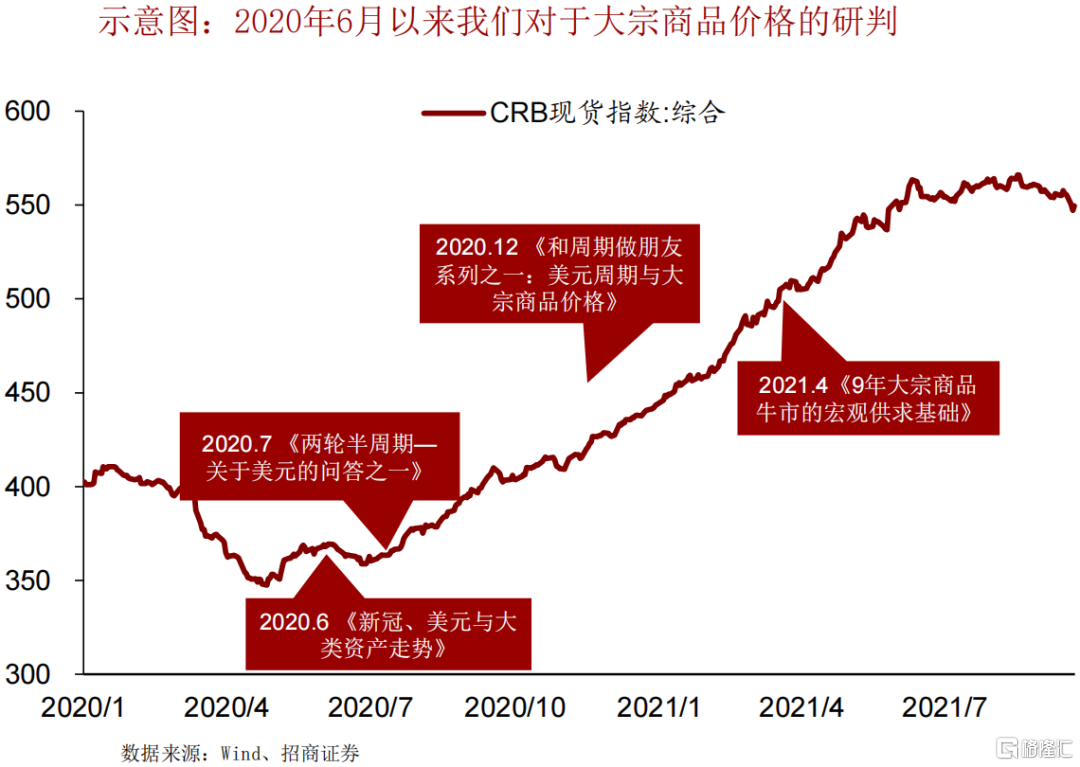

春華,春天是播種的季節。2020年春天,新冠疫情全球蔓延引發金融市場劇烈動盪,各國財政部門和中央銀行積極採取超級寬鬆政策以應對前所未有的挑戰。就在金融市場極度悲之際,2020年6月我們在《新冠、美元和大類資產走勢》中明確提出:“大宗商品價格止跌回升”。在市場仍對週期板塊充滿質疑的時候,2020年12月我們在《和週期做朋友》中強調:“2020年將是新一輪大宗商品9年上行週期的起點”。2021年以來,以上觀點逐步得到驗證並得到投資者的高度認同。

秋實:秋天是收穫的季節。週期板塊最大的特點就是周而復始的變化,多變,善變,難以把握。我們在多篇報告中強調,9年大宗商品牛市的觀點堅定不變,但這並不意味着商品價格連續漲9年。要提醒投資者關注大宗商品價格和週期板塊的股價均較完美呈現3年左右庫存週期波動的特徵。近期的一些數據信號表明,從2019年底開始的大宗商品主動加庫存階段可能已結束,週期板塊股價表現高歌猛進的階段也已過去。是時候考慮收穫果實,秋收冬藏。

秋實→冬藏→春華

核心觀點:

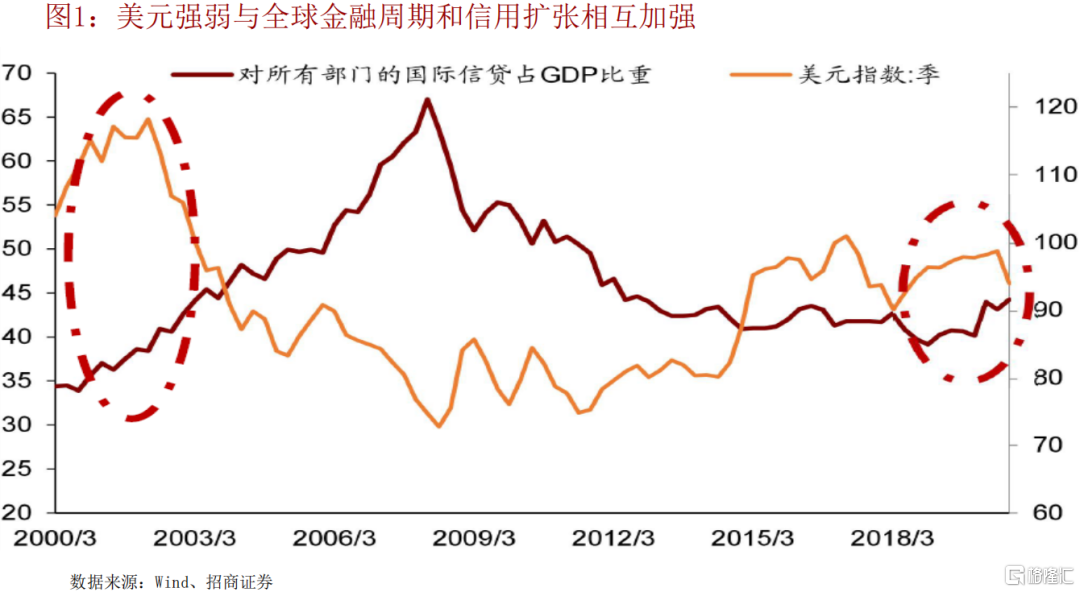

全球金融週期:2019下半年開始啓動擴張階段,將持續數年。驗證指標:數量指標,國際信貸/GDP向上;價格指標, 美元指數向下。

經濟週期:金融與經濟密不可分,金融週期影響經濟週期。未來數年,全球經濟增長速度的中樞水平能否走出“長期 停滯”,全球直接投資和國際貿易能否重現繁榮,大宗商 品價格能否階梯式上升。

庫存週期:對週期板塊漲跌的節奏影響大,目前看主動加 庫存階段可能已結束。

以下爲正文內容:

全球金融週期:全球視角+金融週期

全球金融週期有關理論肇始於2014年前後,認爲全球範圍存在影 響廣泛的金融週期。

全球金融週期從2019年下半年開始進入擴張階段

全球金融週期的數量指標和價格指標均顯示新一輪擴張階段從 2019年下半年開始。

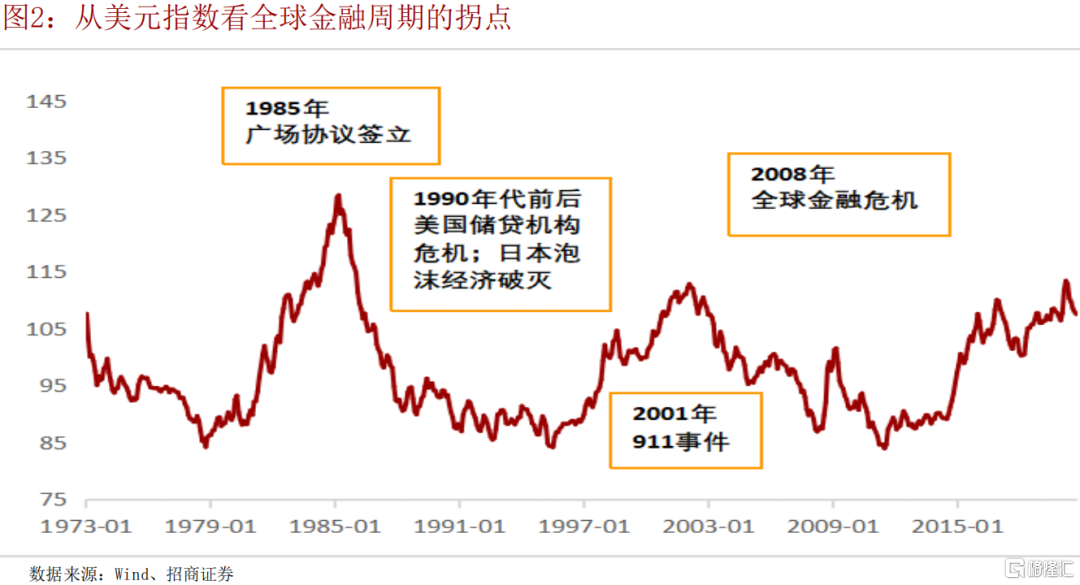

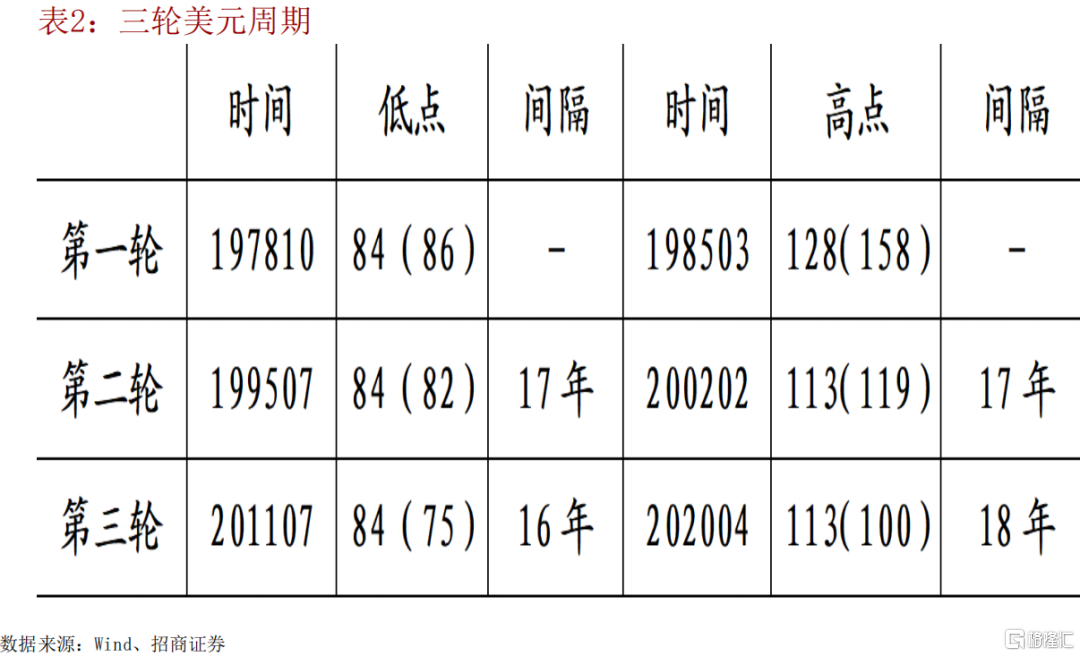

美元實際有效匯率:全球金融週期的價格指標

如果從價格指標-美元指數來看,過去50年經歷了兩輪半全球金融 週期。

全球金融週期的價格證據

美元指數呈現完美的週期特徵。

全球金融週期與經濟週期

金融與實體經濟密不可分,全球金融週期因素可能是解釋經濟增長 速度和大宗商品價格等實體指標中樞升降的關鍵。

全球金融週期和大宗商品價格:九年的維度

全球金融週期擴張(02年-11年),美元指數回落,大宗商品牛市;全球金融週期收縮(11年-19年),美元指數走強,大宗商品熊市。

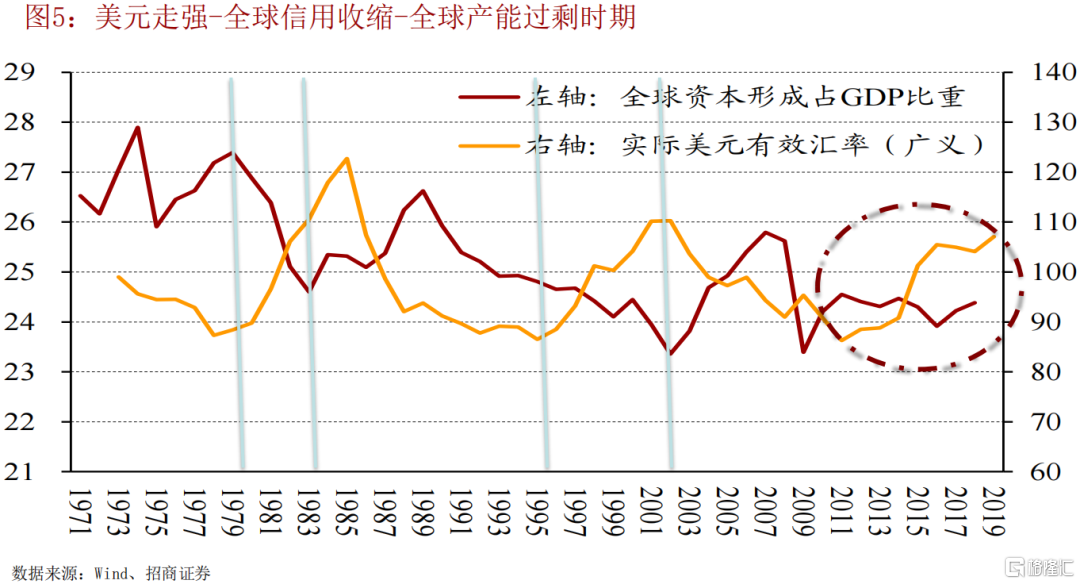

全球金融週期收縮與大宗商品供給

全球金融週期收縮,全球資本形成增速下降,大宗商品產能供應 不足局面逐步形成,爲商品價格上升奠定總供給基礎。

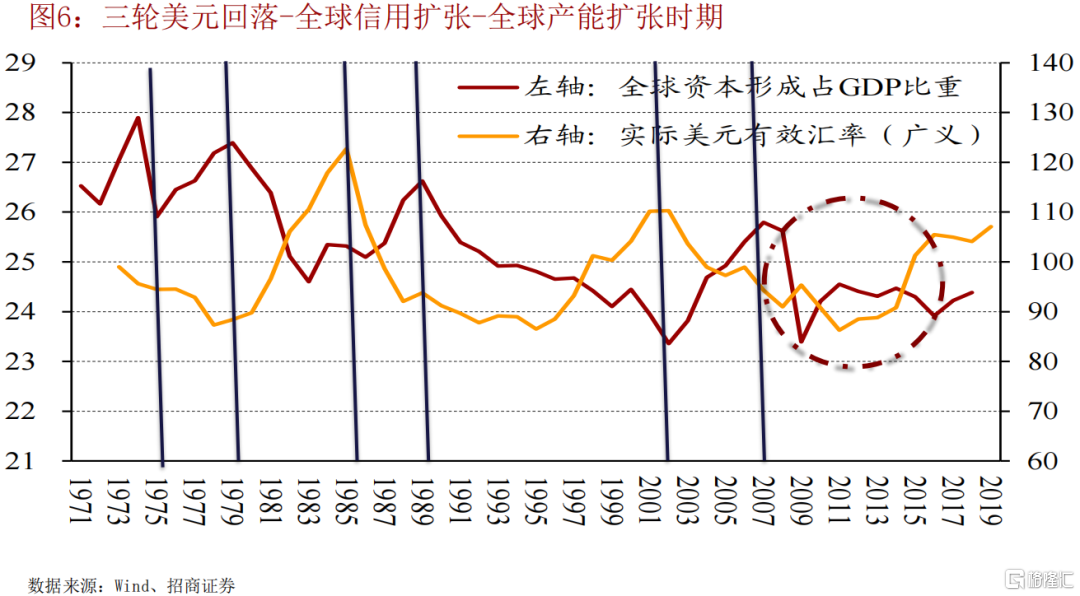

全球金融週期擴張與大宗商品的需求

一旦全球金融週期進入擴張階段,從歷史經驗看,全球投資活動 將重新活躍,從總需求的角度觸發大宗商品價格上升。

大宗商品市場國一般不會缺席

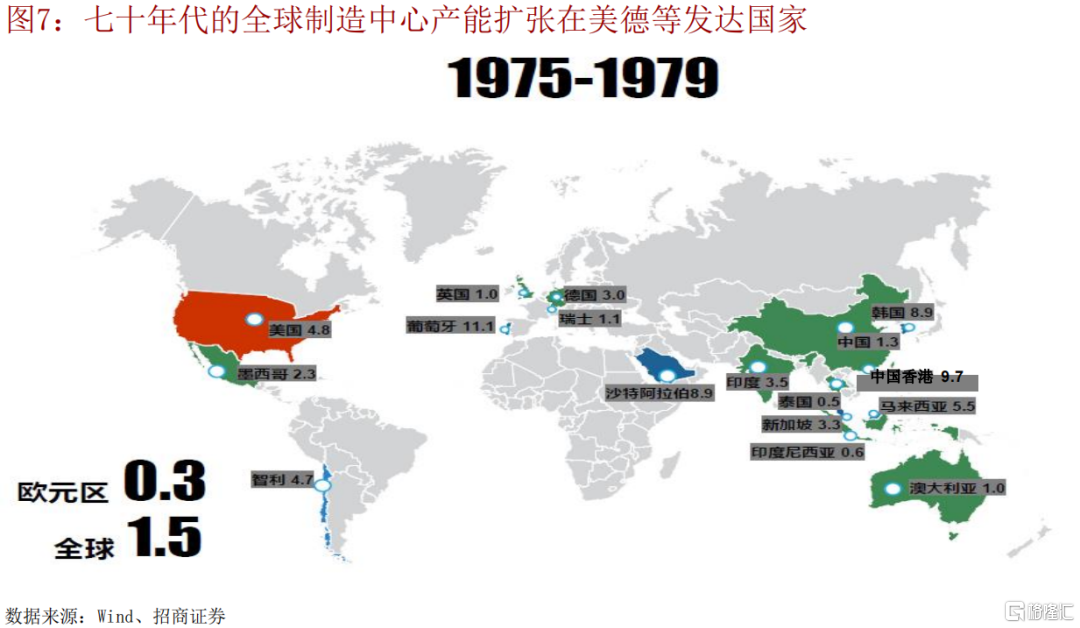

鑑往知今,歷次全球金融週期擴張都會帶來世界工場的興起,70 年代的西歐和北美,80年代的日韓,00年代的中國,未來是?

八十年代在東亞和東南亞

歷次全球金融週期擴張階段,都需要大宗商品供應國顯著擴大產 能。

三輪投資熱潮的集中區域不同

下一輪全球金融週期擴張仍然將圍繞世界工場的擴圍和大宗商品 供應國增加供應兩個主線。

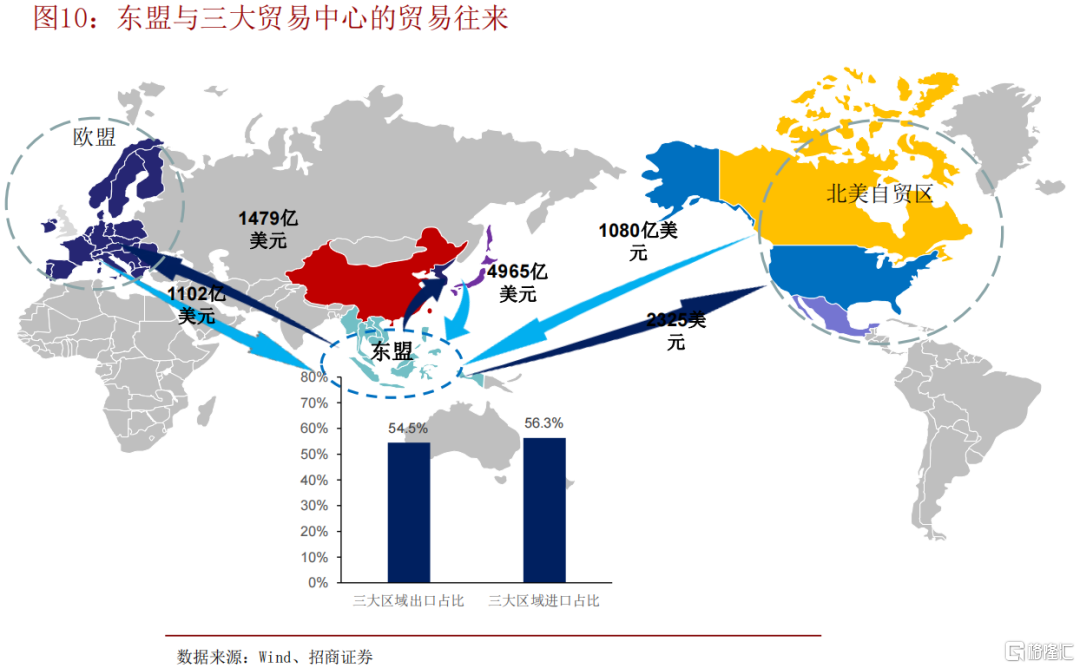

當前東盟與歐洲、北美、東亞三大生產中心深度綁定

下一步的關鍵在中國—東盟

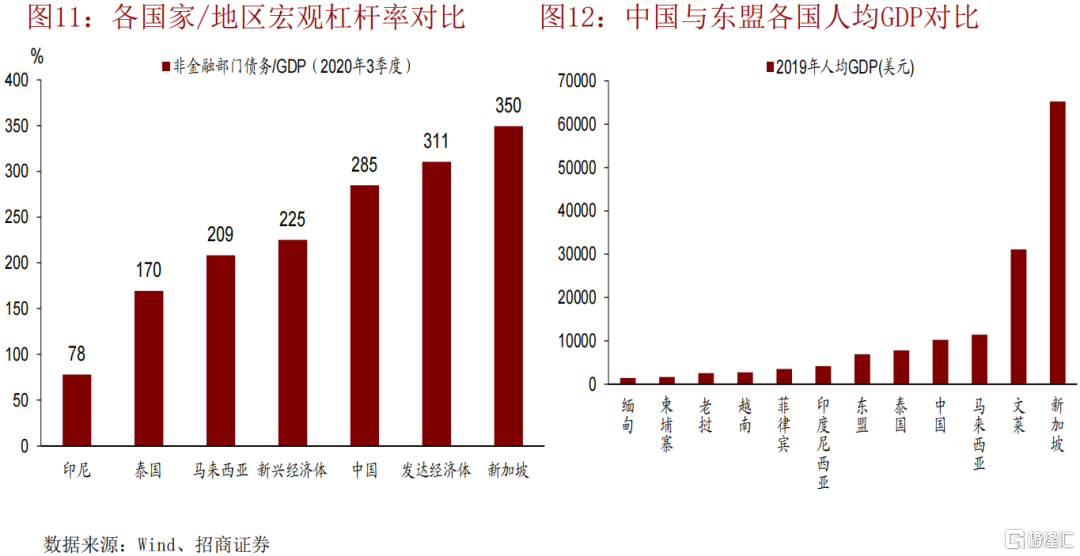

東盟已是三大世界工場的貿易夥伴,人力資源豐富,宏觀槓桿率 低,“得東盟者”將在未來全球競爭中佔據優勢地位。

更高水平的均衡

全球金融週期擴張階段,通過更爲活躍的全球貿易,爲中國經濟 帶來更高的外需貢獻度和更高的經濟增長速度。

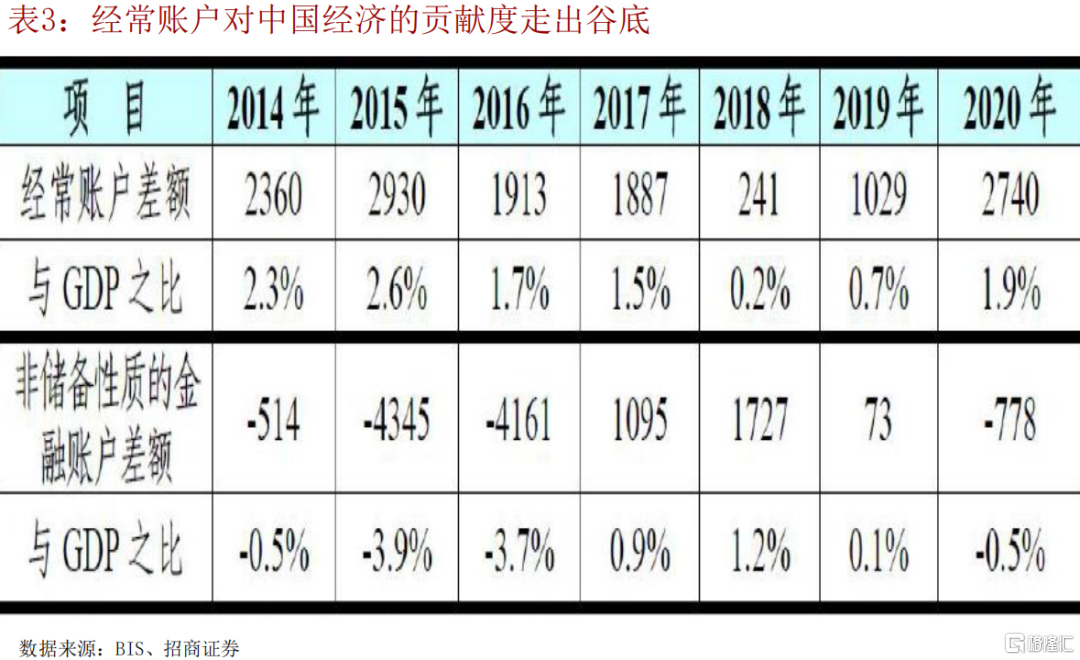

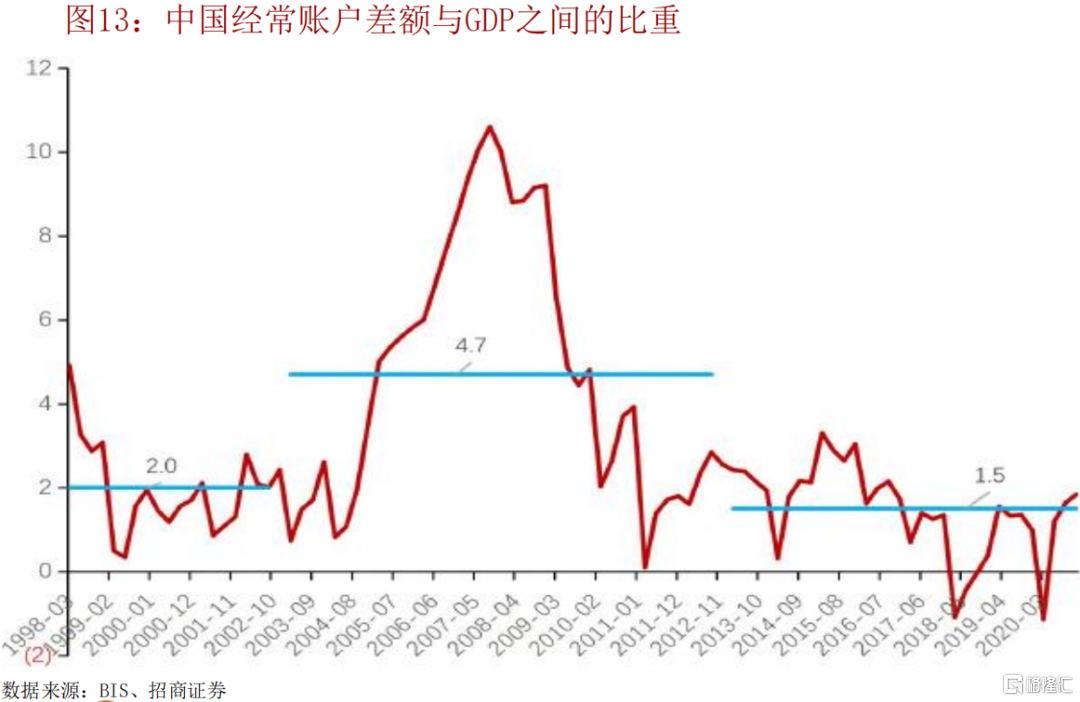

國無外財不富標

全球金融週期進入擴張階段纔是2019年以來外需和經常賬戶順差 規模不斷超市場預期的根本原因。

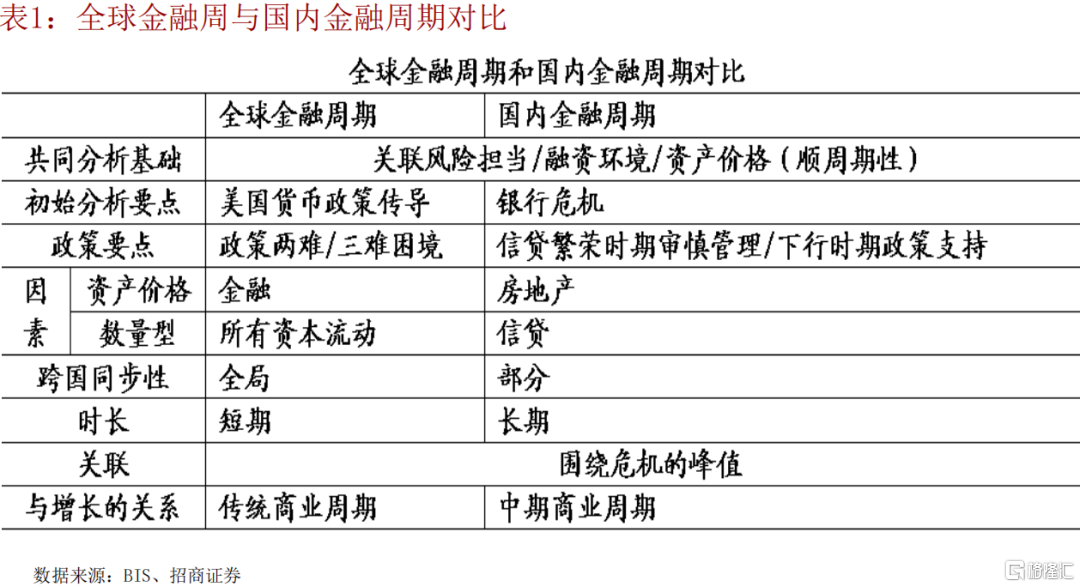

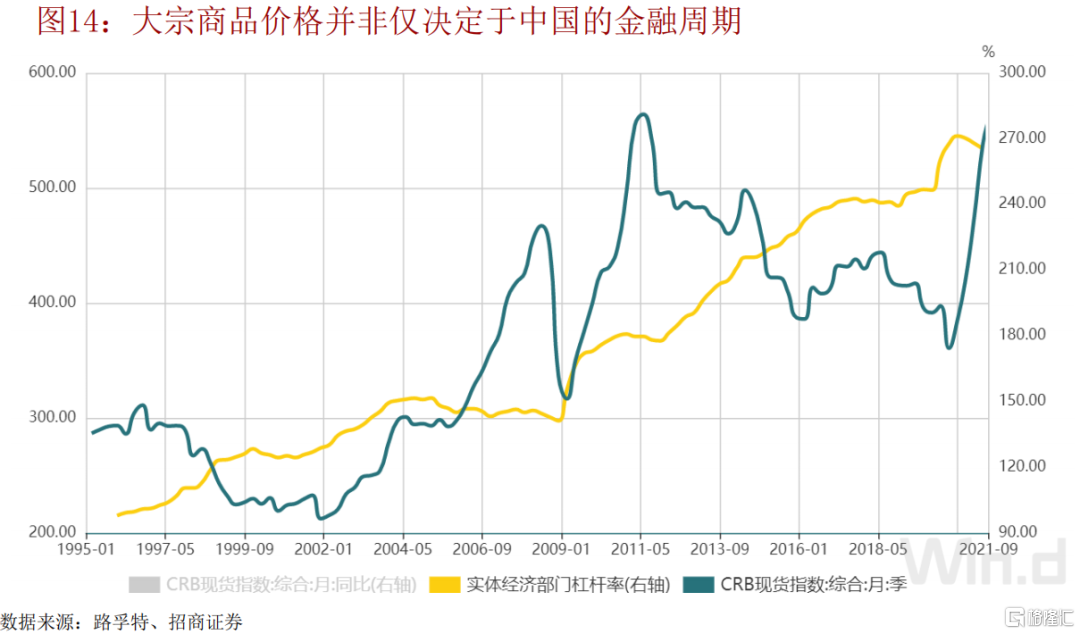

中國國內金融週期VS全球金融週期

2008年以來,中國金融週期與全球金融週期背離。2000年至19年 的實踐表明:僅有中國金融週期擴張不足以帶來商品牛市。

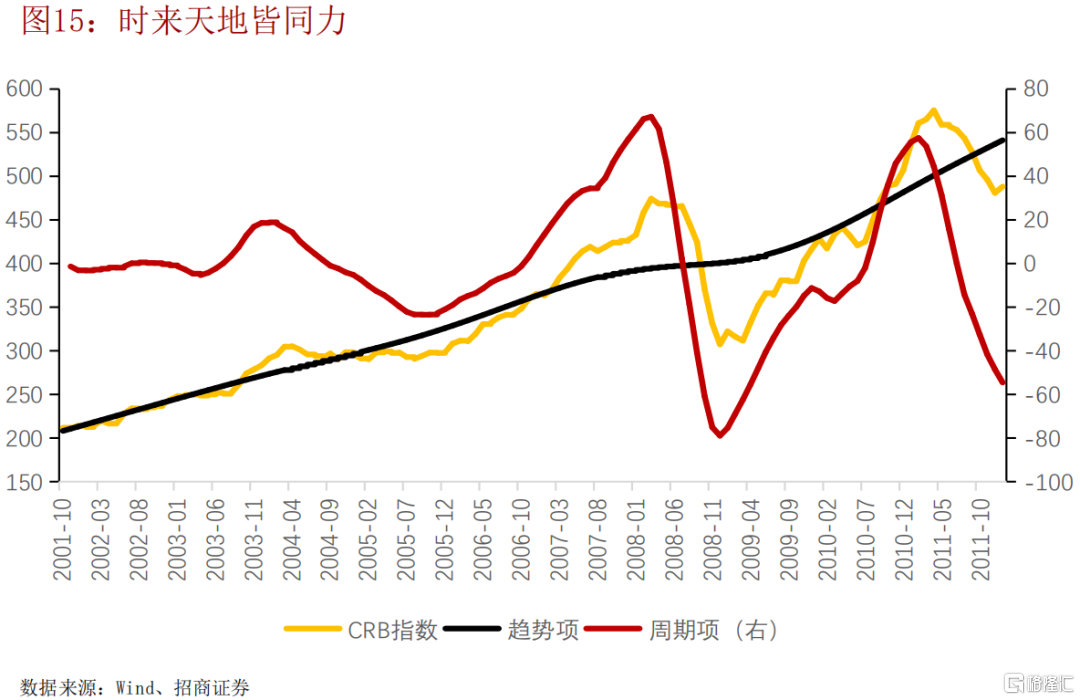

時來天地皆同力:趨勢+庫存週期波動

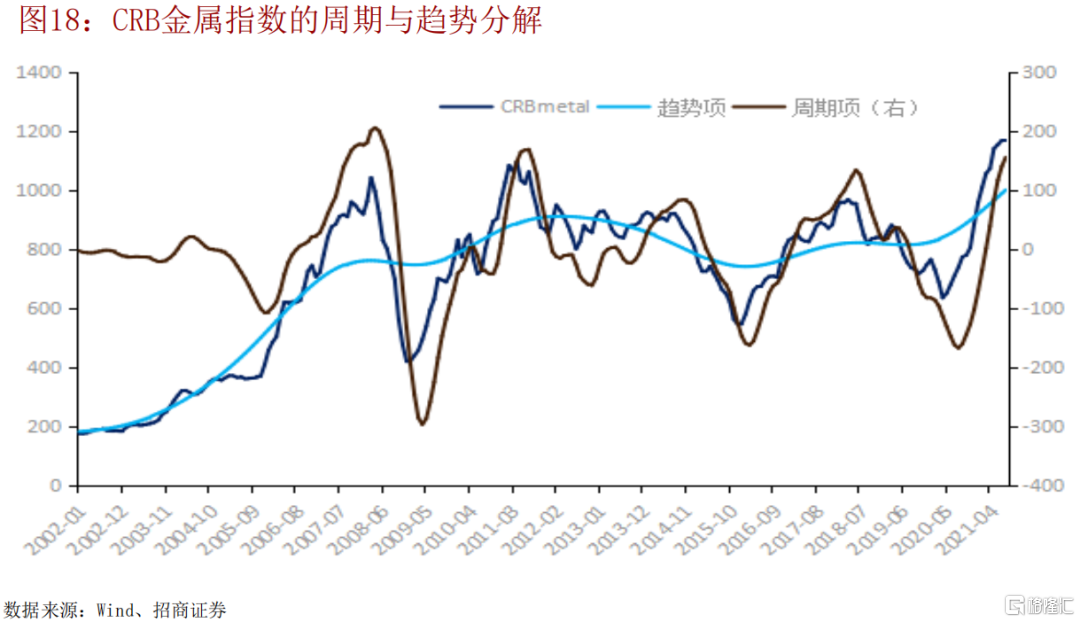

2002至11年商品牛市由向上的趨勢和3年左右的庫存週期波動構成。

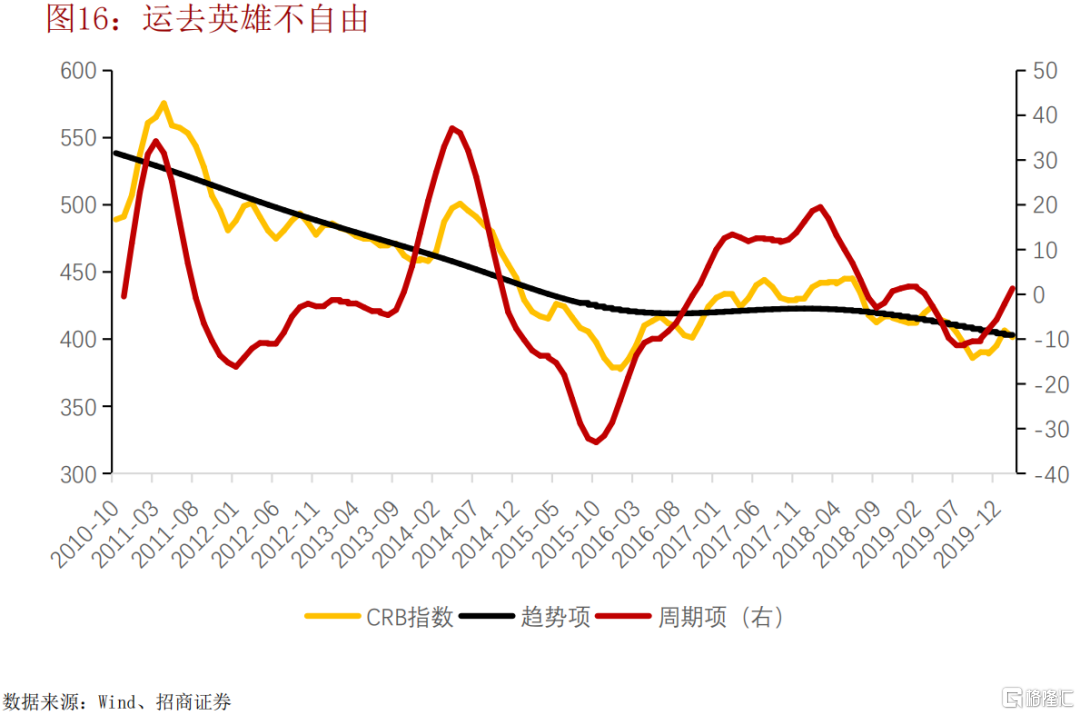

運去英雄不自由(2011-2019):要擺脫商品熊市思維

2011至19的商品熊市由向下的趨勢和庫存週期構成。

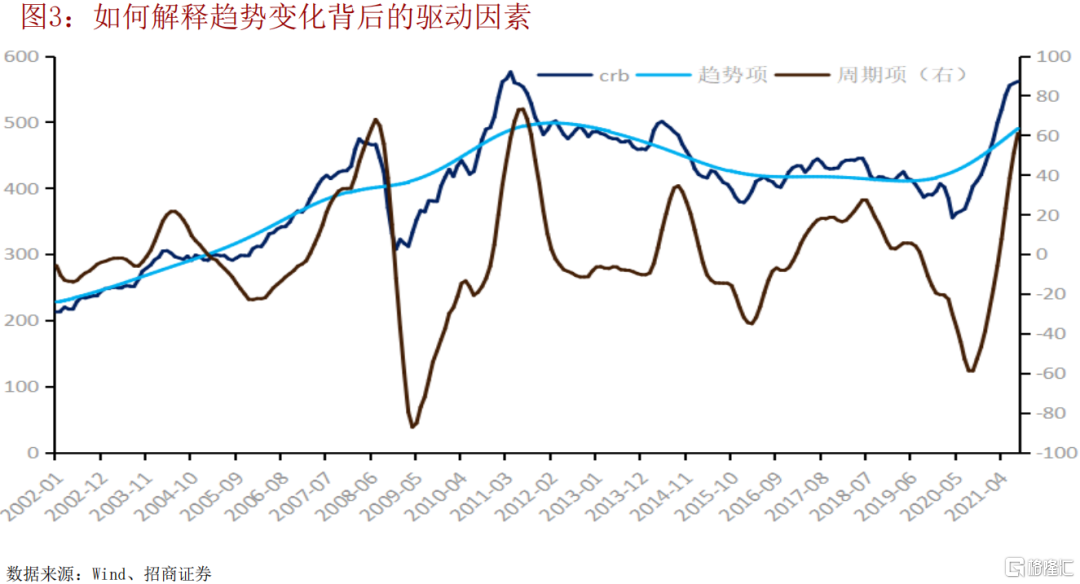

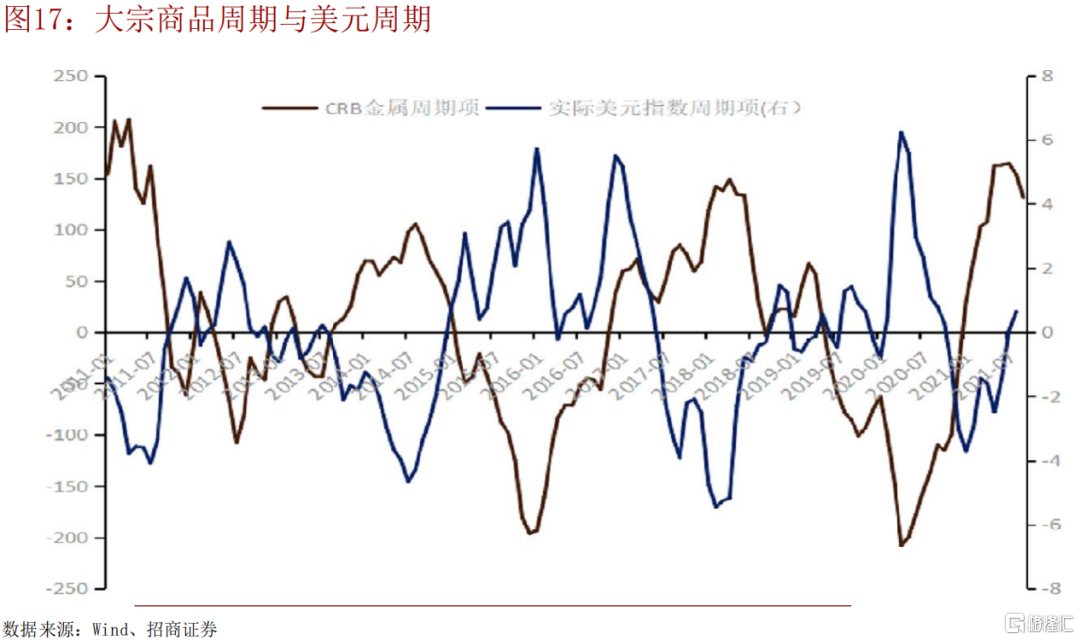

實際美元指數領先CRB金屬指數週期項

實際美元指數的週期項與CRB金屬週期項呈反向關係,且領先。

何時再現摔杯爲號

考慮此反向關係,再次買入週期板塊的前提條件是美元指數的顯 著回落,比如回落到90整數位以下。

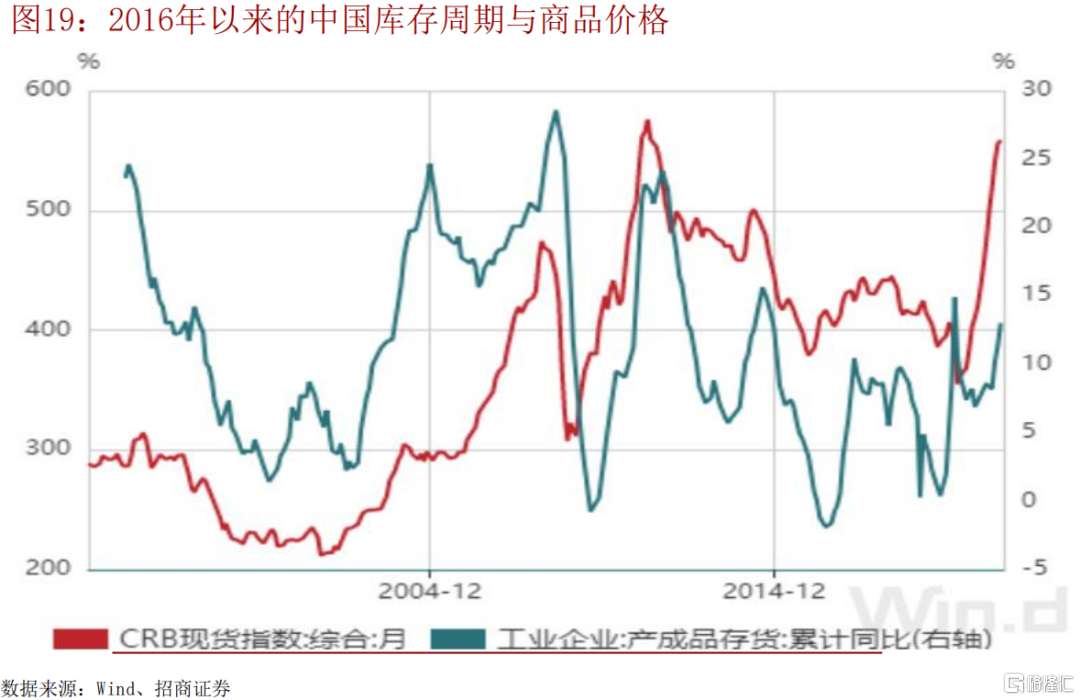

主動補庫存的階段是否已結束

有跡象表明中國企業主動加庫存的階段可能已結束。

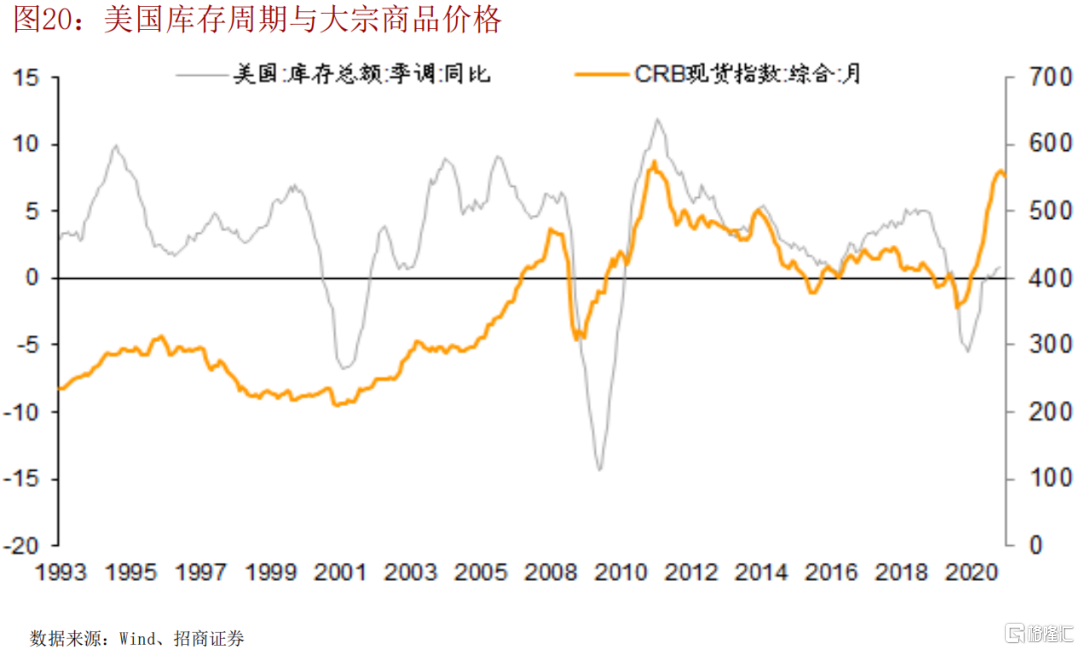

美國庫存週期與大宗商品價格

美國的庫存總規模並不高,但是否會進一步增加則存疑?

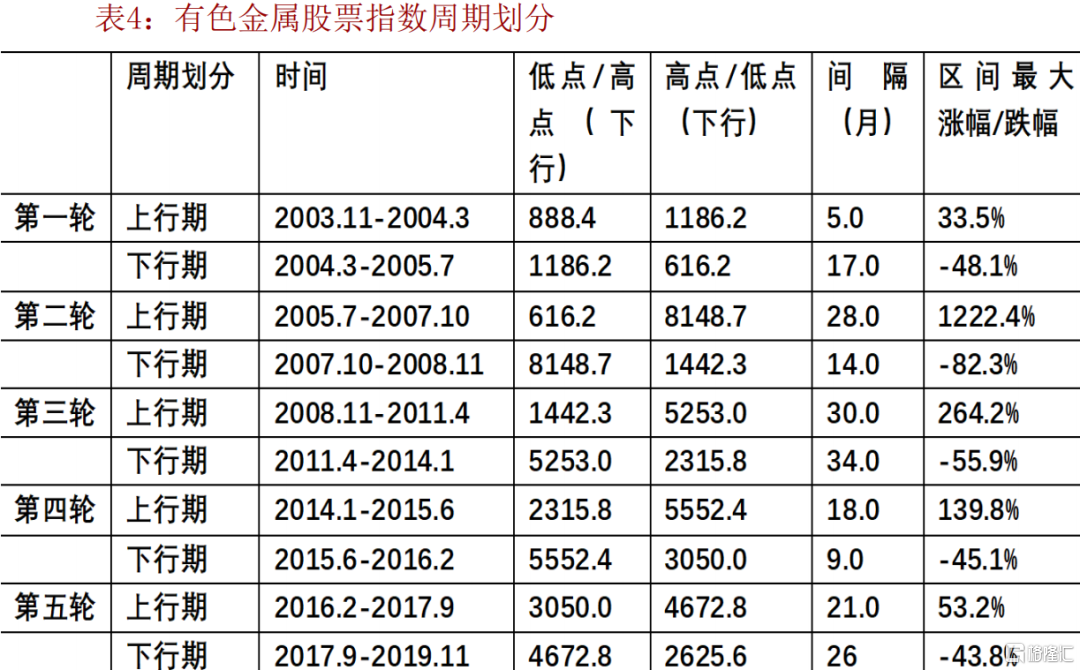

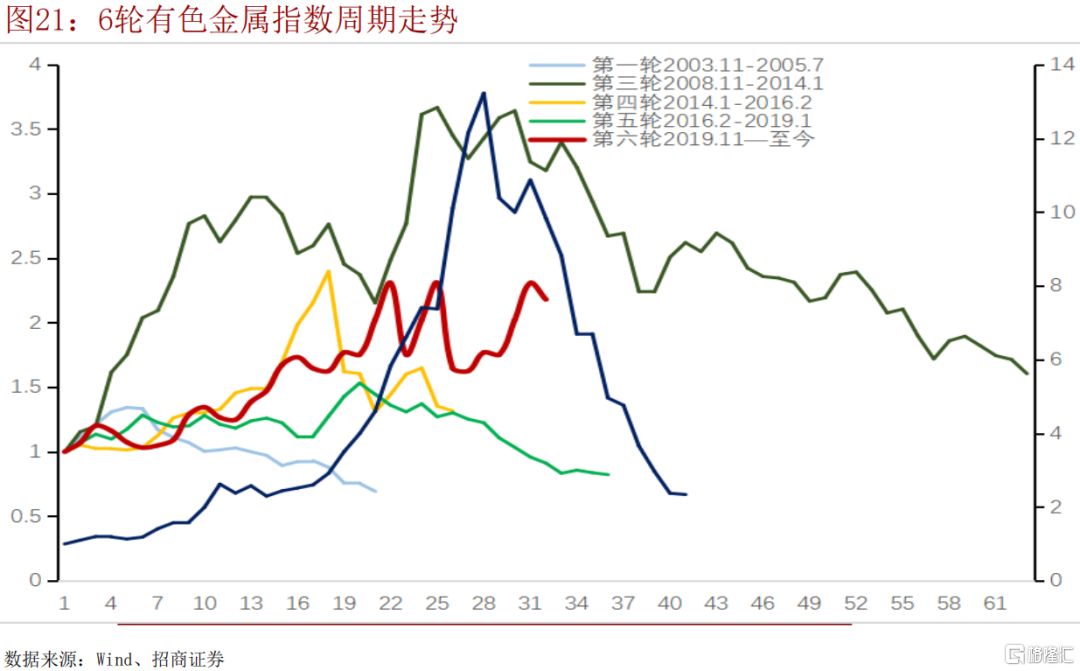

週期最大的特徵就是週期波動

秋實→冬藏→標題春華

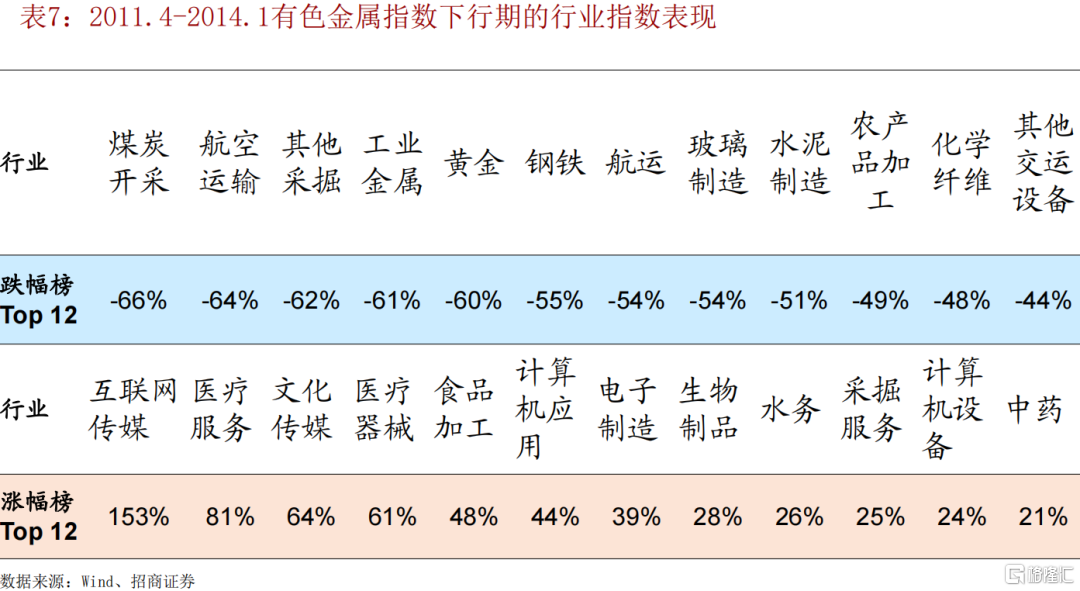

本輪有色金屬股票指數的走勢似乎更像2008至14年。

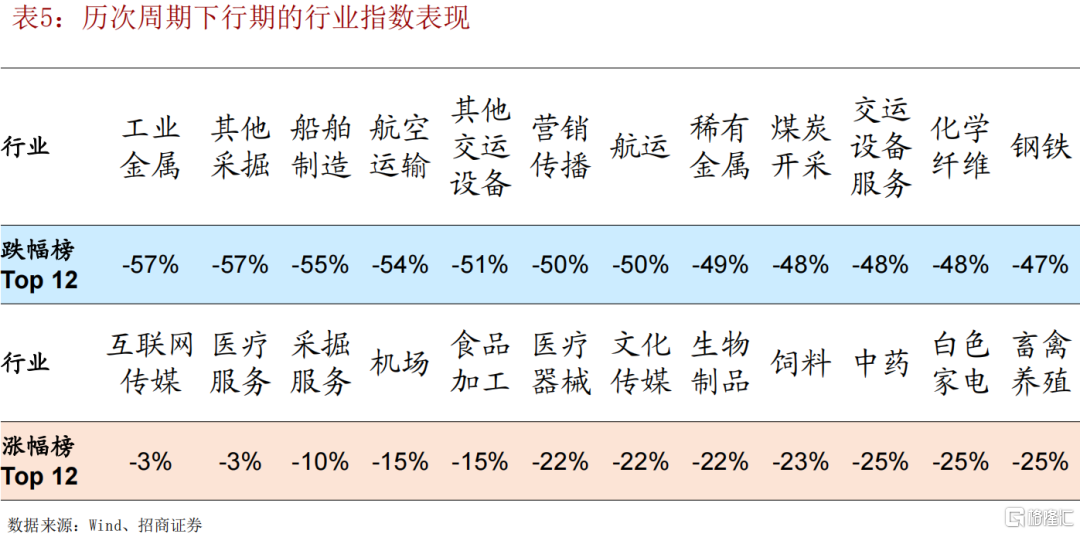

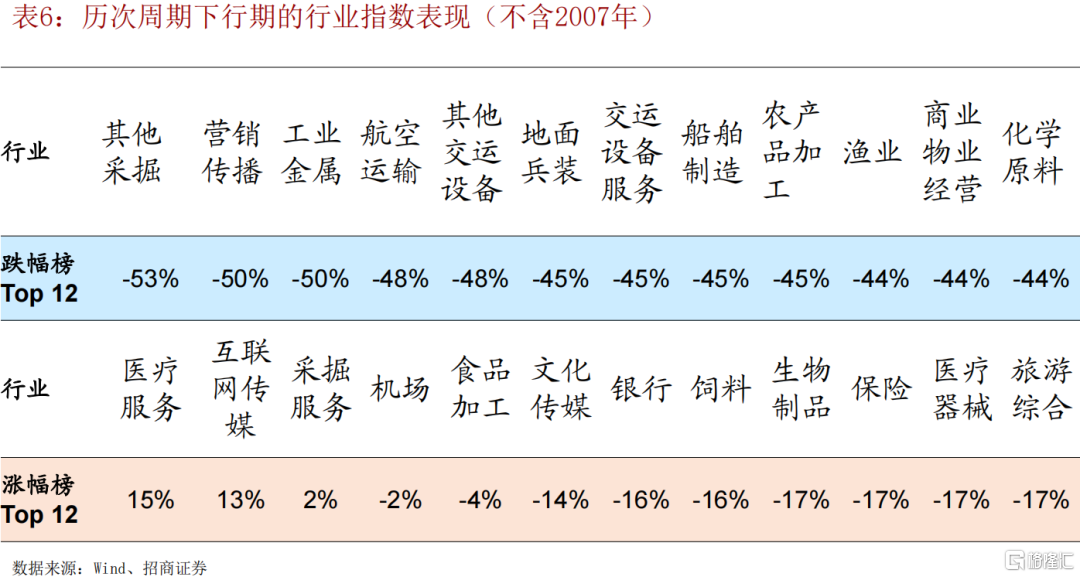

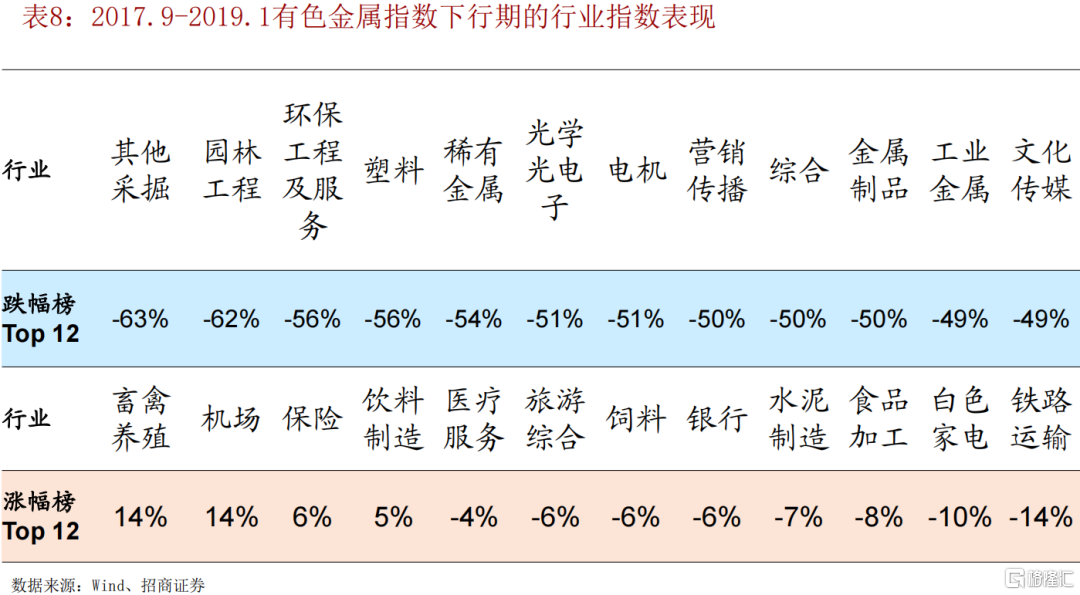

週期下行期買什麼?