本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、陳禮清

導讀

債務週期與經濟運行是硬幣的兩面,我們認為中國的債務週期在2022年來到了一輪長週期的尾部,雖然未來難以再見到債務的大幅度攀升,但2023年後新一輪債務週期的上行可能正在2022年的底部蓄勢待發。

摘要

1. 當前仍處於金融週期下行階段,2022年大概率是最近一輪金融週期下行期(2015年以來)的尾部階段。

2. 金融週期尾部也意味着債務長週期來到尾部。從槓桿率、債務付息率、到期情況來看:實體槓桿率的壓降的壓力將在2022年邊際減弱,政府部門率先再次進入温和擴張,企業部門預計在2022年中探底,居民部門則介於前兩者中間。

1)槓桿率角度,2015年以來,實體部門槓桿率中樞明顯下移,排除疫情影響,2021年Q3槓桿率增速再度轉負。其中,企業部門槓桿率及其增速均明顯下滑,居民部門槓桿和增速趨穩,政府部門槓桿壓降最先從底部走出,後續隨着2022年財政前置發力,可能率先進入下一輪週期的上行階段。

2)債務付息率角度,2015年前後為較為明確的分界點,在2015年後債務付息率增速中樞由正轉負。其中,企業部門債務佔比較高,付息率下降較為劇烈,環比雖已現拐點,但是仍在負區間。政府部門債務付息率環比目前已再度修復至正區間,居民部門付息率先上後穩,目前環比增速正在加速修復,仍處於負區間。

3)到期和違約角度,債務化解的壓力也將在2022年邊際趨弱。2015年去槓桿之前所形成的企業債務多數已經在2021-2022之前到期(佔比達到84.1%)。而目前違約的債券幾乎都是在2017年前發行的(佔比達到69%)。唯一需要注意的是尾部階段房企債務問題。

3. 債務週期是經濟運行的另一面,我們預計長端利率將延續2019年債務週期下行期間的態勢,短期維持2.8%~3.2%的區間震盪。

1)2021年債務週期的下行期對應着經濟處於“類滯脹”格局,而信用週期尚未開啟擴張階段。

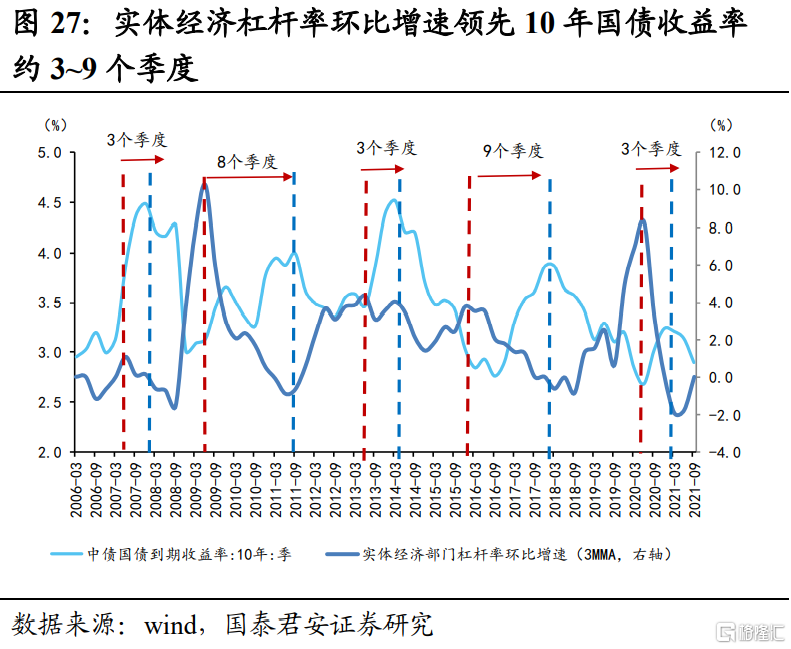

2)歷史覆盤看,債務週期通常對利率週期有3~8個季度的領先性。

3)我們預計2022年債務週期下行接近尾聲,而底部區域內,一方面結構性寬信用啟動難以導致利率明顯上行,另一方面,各部門槓桿壓降邊際趨弱、債務化解的壓力減少使得2022年經濟企穩,難以助推利率出現趨勢性下降。

正文

1. 債務週期尾部階段意味着什麼?

債務週期與經濟運行是硬幣的兩面,我們認為中國的債務週期在2022年來到了一輪長週期的尾部,雖然未來難以再見到債務的大幅度攀升,但2023年後新一輪債務週期的上行可能正在2022年的底部蓄勢待發。2022年尾部階段蓄力來源在於兩點,一是實體經濟各部門槓桿率和債務付息率壓降邊際減弱,去槓桿壓力較小;二是債務化解的壓力也邊際趨弱,實體經濟不至於陷入“債務——通縮”似的債務螺旋之中。這種背景下,尾部階段預示着經濟將在2022年下半年中有所企穩,以及長端利率在2022年可能處於震盪格局。

1.1 債務週期、經濟週期與金融週期

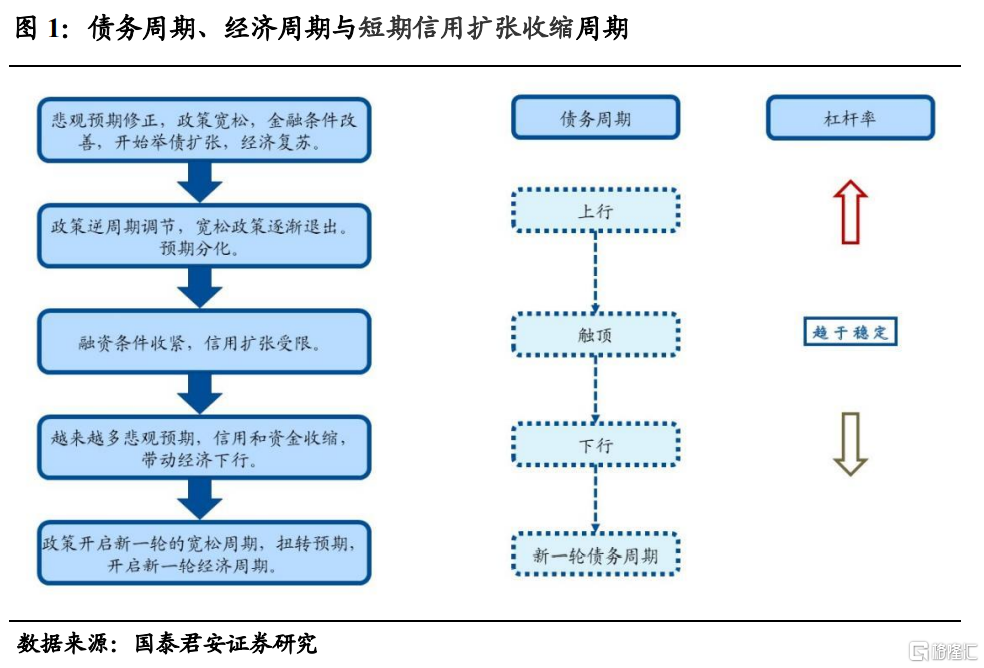

債務週期、經濟週期以及短期信用擴張收縮週期的關係如下:

1)在經濟週期“……衰退——復甦——過熱——滯脹——衰退……”的循環之中,當衰退達到一定程度,悲觀預期會出現修正。

2)伴隨着政策寬鬆,降息降準週期開啟,金融條件改善,人們開始舉債擴張,債務週期進入上行通道,企業盈利、居民收入也逐漸步入復甦。

3)而隨着經濟復甦,進入上行通道,政策常常進行逆週期調節,寬鬆政策逐漸退出。此時,人們預期又會出現分化。部分人會保持樂觀,繼續舉債,而部分人認為經濟觸頂,開始變得保守。

4)隨着融資條件收緊,信用擴張受到限制,債務週期觸頂,槓桿率趨於穩定。

5)債務週期見頂後,經濟復甦也發生真正觸頂回落,越來越多的人對經濟悲觀,信用和資金出現自然而然地主動收縮,而這一信用收縮更進一步帶動經濟下行。這一時期槓桿率出現一定去化,債務週期進入下行通道。

6)直到政策新一輪的寬鬆週期開啟,再次扭轉大部分人對經濟的預期,人們才再次開始舉債擴張,從而開啟新一輪債務週期。

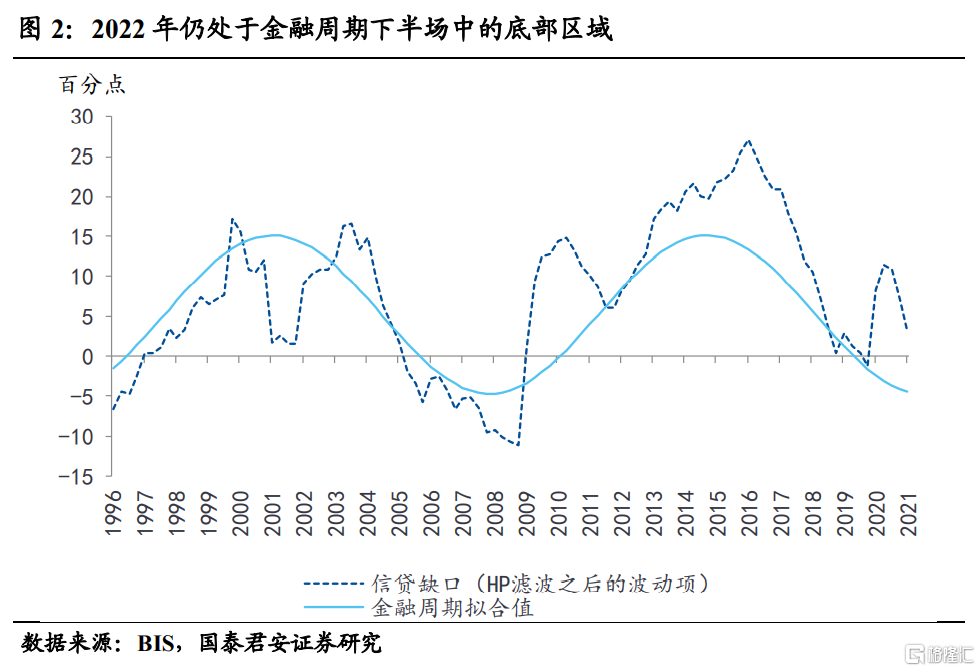

當前仍處於金融週期下行階段,2022或是底部區域,新一輪在上行週期在2022年底孕育,在2023年可能開啟。金融週期則是相較於短期債務週期而言,更加偏中期的波動,跨度大約在15年,常包括多個短期債務週期。從我國央行在2017年貨幣政策執行報吿中的表述來看,金融週期主要是“金融變量”的擴張和收縮週期,核心指標一是廣義信貸,二是房價,前者與社融類似,代表整體社會融資條件,後者代表社會風險偏好。

我們將BIS數據中我國私人部門廣義信貸佔GDP的比重進行HP濾波,得到趨勢項和波動項,進而,我們將波動項利用傅里葉級數去擬合得到我國金融週期擬合值。無論是從信貸缺口還是從擬合值都可以看出,我國自1996年以來主要經歷了兩輪金融週期。

1)第一輪金融週期始於1996年,止於2008年,歷時13年,2002~2003年前國內經濟受到出口拉動、銀行信貸投放加速以及房價股價等資產價格抬升而金融週期行至頂部區間。隨着次貸危機的到來,風險集聚下金融週期進入下行通道。

2)第二輪金融週期孕育於2008年底,從2009年開始在金融危機後的刺激計劃中大幅上行,自2016年隨着經濟在供給側改革引導下由“加槓桿”進入“去槓桿”而再次進入下行通道,至今仍在這一輪金融週期的尾部區間,目前已經運行了12年。

3)從金融週期時長和歷史運行規律判斷,我們預計2022年仍大概率是最近一輪金融週期下行期的底部區域,新一輪的擴張在2022年底孕育,在2023年有望繼續上行。

1.2 債務週期如何刻畫?槓桿率或者債務付息率

我們進一步具體通過兩個維度來刻畫債務週期,以期更好把握當前國內債務週期運行情況以及對未來兩年進行展望。

第一類指標是傳統的宏觀槓桿率體系指標,即“非金融部門債務/GDP”。宏觀槓桿率是最常用的觀察經濟體債務和產出比例的指標。兩個子指標是宏觀槓桿率的絕對值水平和增量變化程度,分別對應各部門槓桿率、槓桿率的環比變化。前者衡量了各部門的負債程度,後者衡量了各部門加槓桿或者去槓桿的速度。

第二類指標是債務付息率指標,即“非金融部門利息支出/GDP”。同樣地,我們利用債務付息率的絕對值水平和環比變動來分別代表付息壓力和付息壓力的變化程度。這一指標改進了宏觀槓桿率不能反映利息支出壓力的問題。

對於“債務付息率”的測算,我們主要是基於社融分項存量數據乘以各分項相對應的利率,來看目前各部門的付息壓力和付息壓力的變化程度。這一情況也可以側面反映出當前社融中有多少“新債”是用來還利息的。在債務週期的上行期前半段,債務付息率伴隨宏觀槓桿率共同上升。而在上行期的下半程和下行期的前半程,債務付息負擔愈發大,制約着槓桿率進一步上行。債務週期下行的後半程,前期債務集中到期、債務違約逐漸增多,以及融資利率的鬆動都推進債務付息率進一步下降。

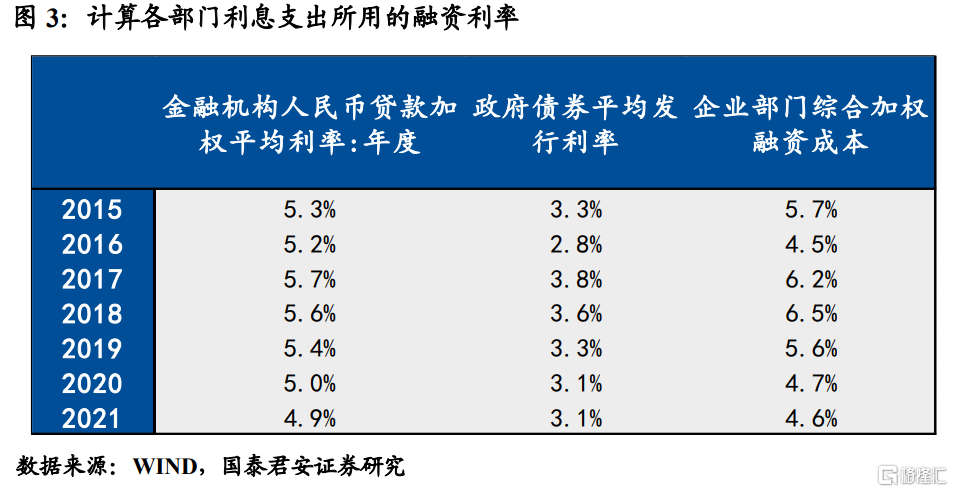

具體社融分項中相對應的利率設定如下:

1)政府部門:僅考慮社融中的政府債券,則政府部門融資成本相對最低,目前國債融資成本在3%左右,地方債融資成本也遠低於居民住房貸款的5.42%和企業一般貸款5.2%。因此,我們使用各年度國債、地方債發行的票面利率均值計算出每年利息後倒推各個年份整體政府債利率,其中2017年政府部門融資利率最高為3.8%,此後逐年下降,最新2021年的綜合融資成本為3.1%。

2)企業部門:信貸的融資成本在5~6%左右,但是企業債券綜合成本大約在6%以上。其中計入企業部門的城投平台融資基本在6%以上,並且隨着2021年地方政府監管趨嚴,城投債融資成本出現明顯分化,不少盈利能力差的城投公司融資成本高達10%以上。因此,我們將企業常用的五種融資渠道的融資利率進行加權平均,即1)信貸部分使用金融機構人民幣貸款加權平均利率四季度均值作為年度利率(2021為前三季度);2)非標貸款部分(委託貸款+信託貸款)中的委託貸款使用20條來自各企業委託貸款公吿的利率均值;3)信託貸款使用各年度信託貸款新發行產品的年度平均收益率。5)企業債部分,使用各年度企業債發行的票面利率均值。等權重加權之後得到企業部門綜合成本為4.5%~6.5%,明顯高於政府部門。最高的融資利率出現在2018年6.5%,此後逐年下降,最新2021年為4.6%。

3)居民部門:直接使用信貸部分使用金融機構人民幣貸款加權平均利率四季度均值作為年度利率(2021為前三季度)作為居民部門的綜合融資成本。

為何我們要區分絕對水平值和環比變動?

1)債務週期加速上行期:槓桿率水平低,趨勢向上,環比變動大。在一輪債務週期的上行階段,前期債務水平較低,加槓桿速度卻較快,每一筆新增的債務都對經濟有較明顯地拉動。這一階段槓桿率與債務付息率共同向上,付息壓力逐漸加大,但是尚不夠成加槓桿的掣肘。

2)債務週期平穩上行期:槓桿率水平高,趨勢向上,環比變動小。而進入債務週期上行的後半場,債務存量逐漸變大,政策層開始收緊融資條件,增量債務對經濟的拉動也開始經歷“邊際效用遞減”階段。此時,企業、居民等的資產負債表開始惡化。這一階段債務付息率繼續加大,加槓桿成本越來越大,逐漸制約加槓桿行為。

3)債務週期加速下行期:槓桿率水平高,趨勢向下,環比變動大。而經濟逐漸見頂之後,部分投資者意識到,舉債“收穫甚微”甚至可能是“弊大於利”的。隨着悲觀投資者逐漸增多,增量債務開始出現停滯甚至下滑,雖然債務存量水平仍然處於較高位置,但是債務週期已經進入了下行階段。這一階段債務付息率開始出現下降,主動降槓桿的意願更加強烈,陸續出現債務違約或者債務減記。

4)債務週期平穩下行期:槓桿率水平逐漸變低,趨勢向下,環比變動小。隨着增量債務持續下降,存量債務也發生了去化,並且債務週期下行反作用於經濟,帶來更大的經濟下行壓力。此時政策再次開始放鬆融資條件,信用也進入自動收縮,社會去槓桿速度較快,經濟進入衰退,而企業居民舉債擴張意願較弱,而是積極主動修復其資產負債表。最後,隨着企業、居民資產負債表逐漸改善,疊加政策託舉發力,債務週期下行階段漸入尾聲,新一輪的債務週期開始醖釀。前期債務集中到期、債務違約以及融資利率下降使得這一階段債務付息率進一步下降。為何我們要區分絕對水平值和環比變動?

2. 我國實體經濟債務週期運行復盤與展望

2.1 全球疫後槓桿率變化以及中國在其中的位置

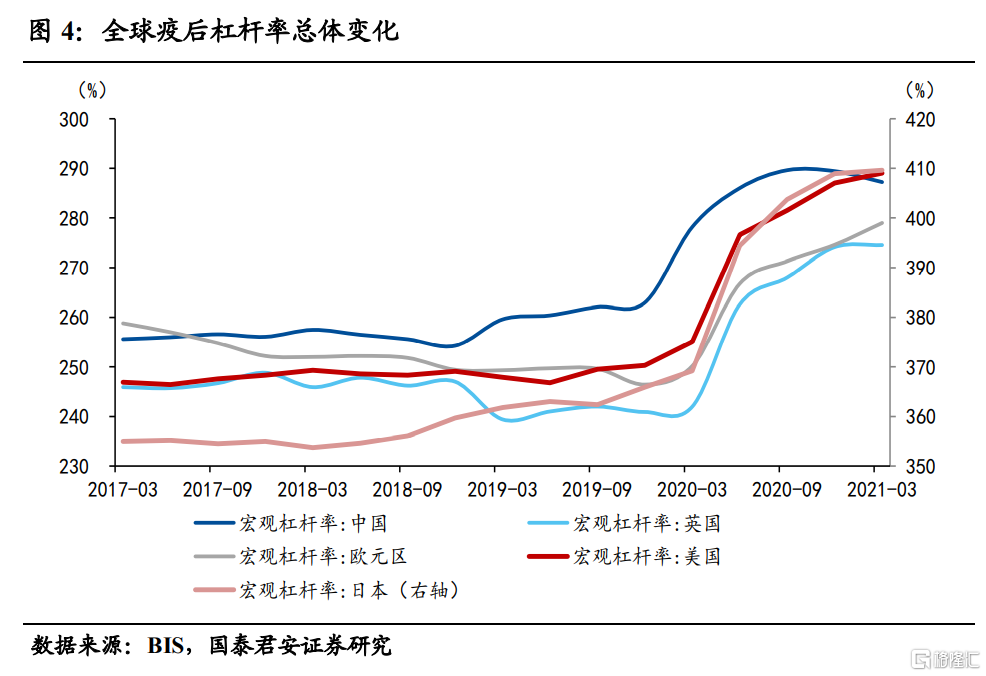

自2020年新型冠狀病毒爆發,全球宏觀槓桿率在2020年一季度迎來拐點,從一季度到三季度,由於病毒爆發導致經濟無法正常運轉,中國、英國、歐元區、美國、日本的宏觀經濟槓桿率分別迎來了26.6、27.1、24.9、31.2、37.8個百分點上漲。截止到2021年3月,隨着疫苗研發、接種的進度不斷加快,全球宏觀槓桿率趨於平穩,中、英兩國宏觀槓桿率在2020年四季度達到頂峯後出現了穩中有降的趨勢。

2.2 中國的債務週期在2022年來到了一輪長週期的尾部

2.2.1.槓桿率角度

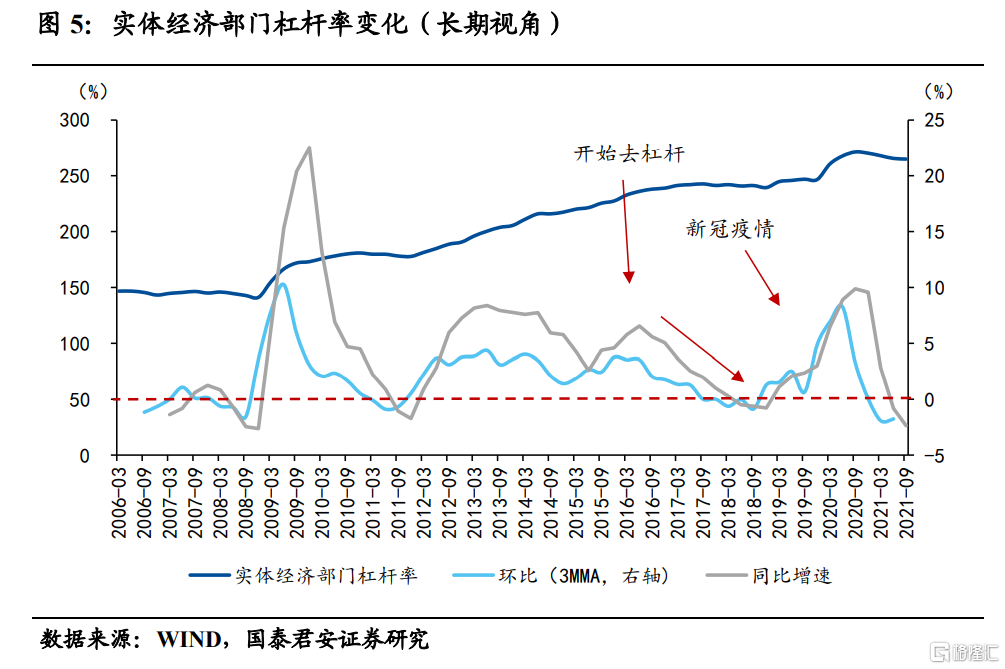

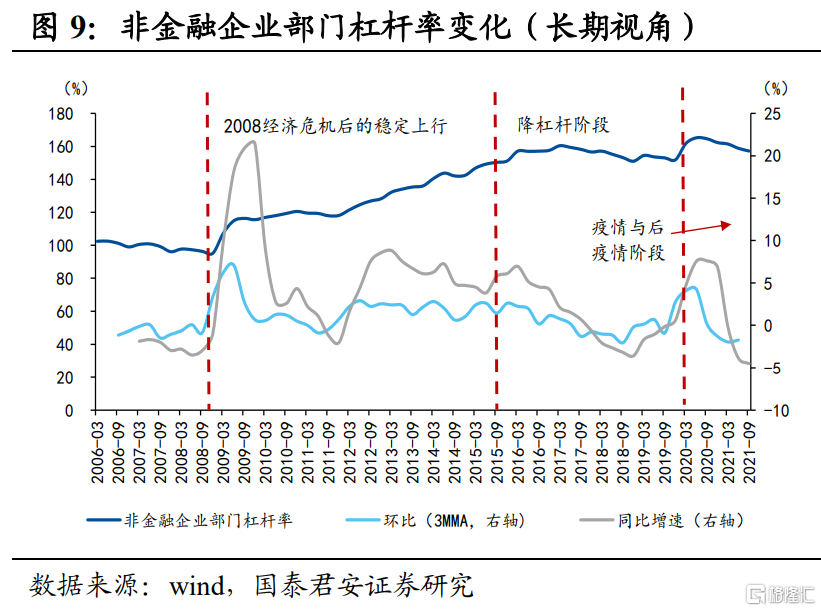

總體而言,從槓桿率角度,2015年以來,中國實體部門的槓桿率增速中樞明顯下移,排除疫情的階段性影響,2021年Q3槓桿率增速再度轉負。

我們分別從長期和短期視角觀察債務週期的運行。考慮到數據的長度和精確度,我們的長期視角直接利用社科院的季度槓桿率數據來觀察,短期視角則自行根據社融分項自估的月度宏觀槓桿率。從長期看,我們發現當前處於2015-2016年那輪債務週期的尾部區間;短期來看,我們也處於近一兩年疫情以來債務運行的後半程。

長期視角上,我們直接利用社科院的季度數據進行觀察。

1)從槓桿率來看,自2008年經濟危機以來,實體部門槓桿率迎來跳躍式上升,此後直至2015一直穩定上漲,從2018年4季度141.2%上漲至2015年3季度225.3%,共計上漲84.1%。2015年中央經濟工作會議提出“去產能、去庫存、去槓桿、降成本、補短板”五大任務後,自2015年4季度至2020年1季度,實體經濟部門的槓桿率增速由明顯下降,去槓桿工作成功顯著。此後,受到新冠疫情影響,槓桿率在次迎來跳躍式上升,但隨着疫情緩解與經濟復甦,槓桿率增速回復常態,去槓桿仍在進行中。因此,雖因受到疫情影響槓桿率略有波動,但整體趨勢依舊保持下降。

2)從增速來看,自2015年中央提出去槓桿任務後,同比、環比增速中樞明顯下移,截至2021年3季度,同比、環比增速再次回落至負區間,疫情對於槓桿率的影響已經明顯減弱,整體槓桿率增速趨勢仍顯示當前處於2015-2016年債務週期尾部,並且預計在後續的兩到三個季度探底。

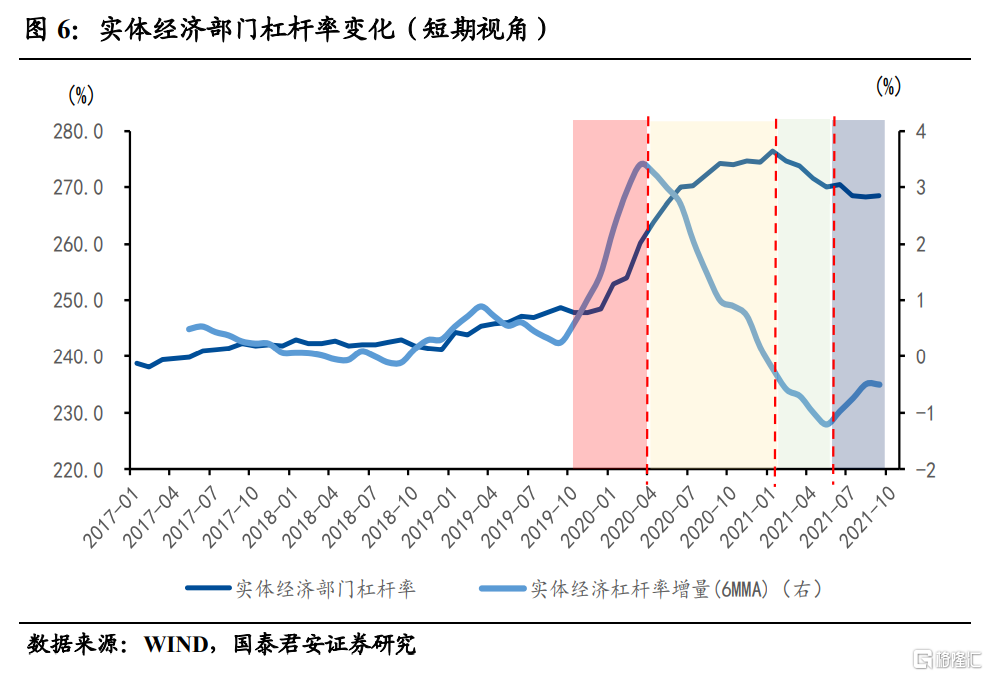

短期視角上,我們自行根據社融分項自估宏觀槓桿率,具體方法是依據社融存量中的政府債券佔名義GDP的比重來衡量月度的政府槓桿率,用住户貸款佔名義GDP的比重來衡量居民槓桿率,用社融中剔除這兩個部分的剩餘量來衡量非金融企業槓桿率。

1)短期視角來看,我們發現當前我國整體的自估實體經濟槓桿率水平值已經從2021年6月的270.5%下降2個百分點至268.5%,但環比變化速度出現趨緩,提示當前正處於債務週期的下半場,由分母端主導,即經濟修復帶動槓桿率下降的時期已經過去。2022年實際GDP表現前低後高,疊加CPI也表現為前低後高,我們預計名義GDP也將呈現前低後高。而關於分子端債務擴張,上半年即便財政前置,債務尚難出現明顯擴張。因此上半年在經濟尚未修復,債務尚未擴張的組合下,槓桿率尚不會進入上行通道,但也難以再度下行,進入穩定的尾部區間。

2)而下半年將進入經濟“弱復甦”,債務小幅擴張的組合,分母和分子端再次相互抵消。一方面,2022年的經濟“後高”僅僅是“小復甦”,通脹中樞小於3%,分母端並不會超過2021年上半年,槓桿率再次下行可能性不大。另一方面,2022年在貨幣信用政策發力未明顯超預期的保守估計下,由於信用投放渠道的變化,全年債務擴張也較2021年相對平穩,分子端大幅擴張尚未到時機,槓桿率重新上行的可能性也不大。債務週期在2022年將穩定在2021年四季度以來的尾部區間,上行有待2023年。

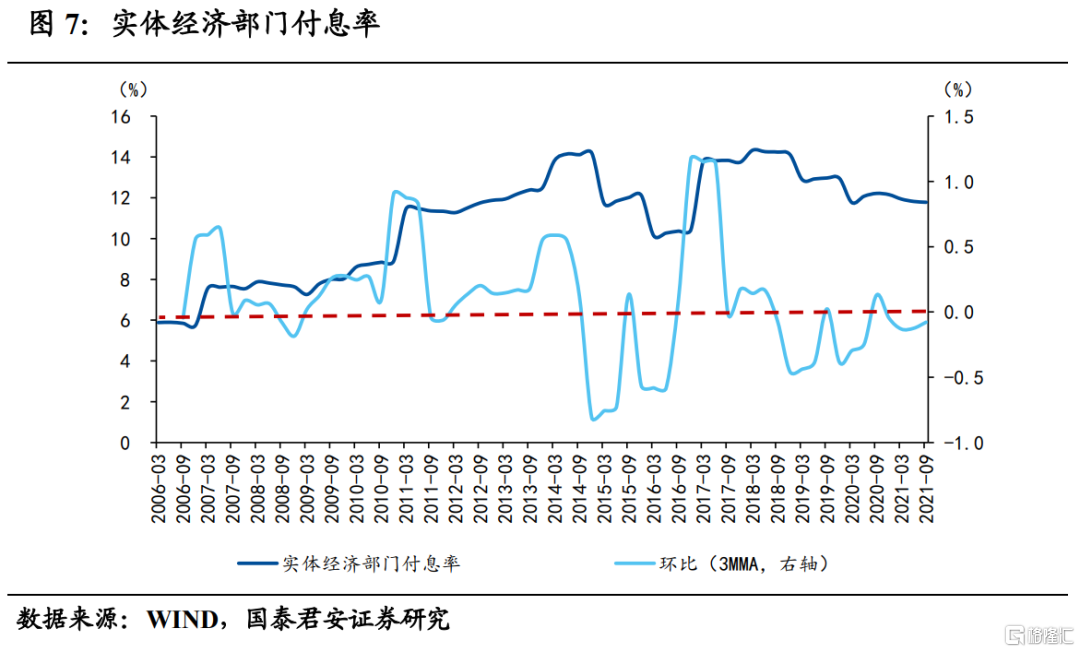

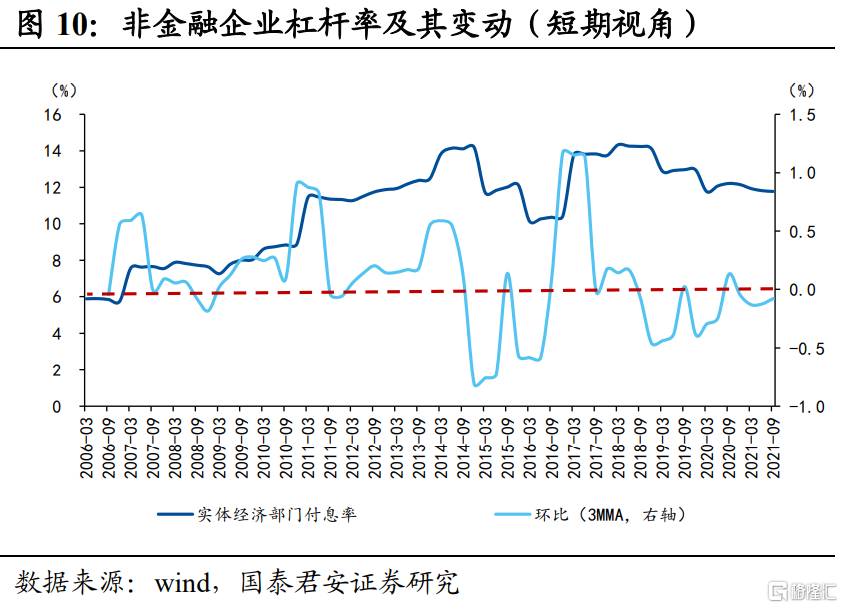

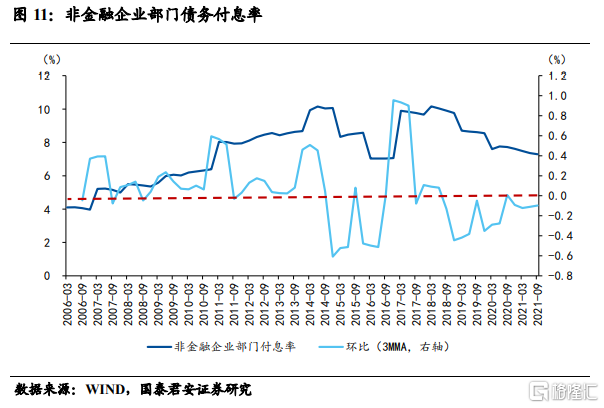

2.2.2 債務付息率角度

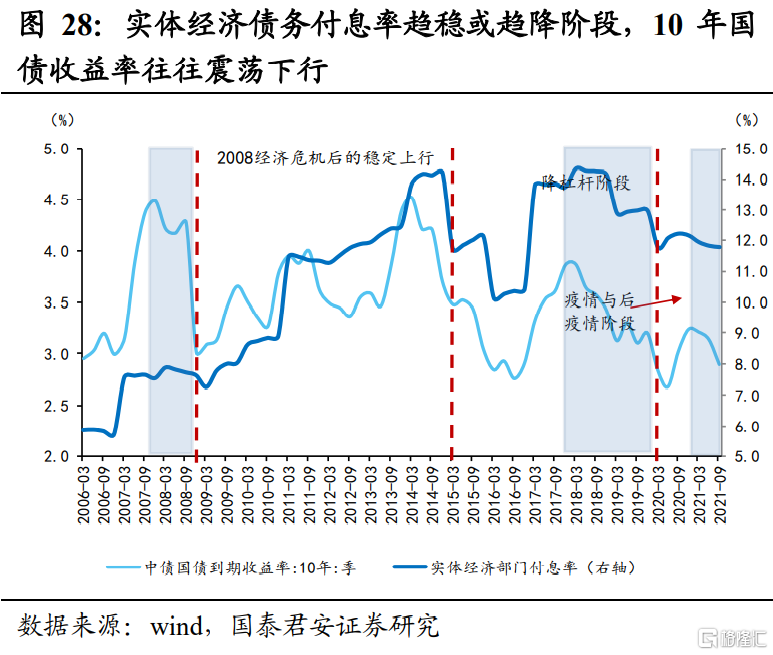

債務付息率角度,實體經濟部門付息率自2008年經濟危機至2015年保持穩定上升趨勢,期間經歷兩次跳躍式上升,分別為2010Q4-2011Q1(2.56%)、2013Q4-2014Q1(1.36%)。在降槓桿要求提出後,2015-2016年整體付息率出現了顯著的下降,後續雖然伴隨利率上行出現了一定幅度的回升,但整體仍保持下降趨勢。環比來看,2015年前後為較為明確的分界點,在2015年後債務付息率增速中樞由正轉負。截至2021年Q3,增速仍處於負區間並在逐漸向正向修復,債務付息率的下降速度邊際遞減,預計即將到達底部。

我們預計在2022年初債務付息率探底後債務付息率上修速度相對遲滯,這一底部狀態可能持續2022年,2023年有望進入債務擴張階段。

3. 企業部門債務週期運行復盤與展望

3.1 全球疫後企業槓桿率變化以及中國在其中的位置

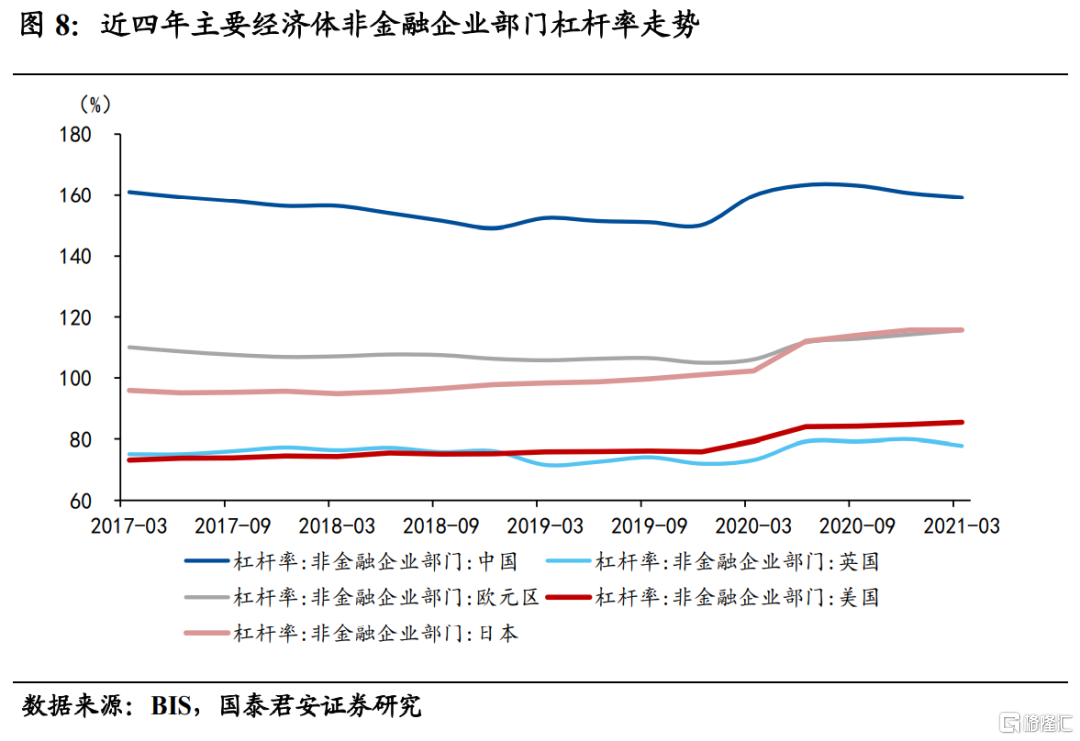

非金融企業部門槓桿率的上升是推動宏觀經濟槓桿率走高的主要動因之一,2020年一季度到三季度,中國、英國、歐元區、美國、日本的非金融企業部門分別迎來了13.00、7.20、7.90、8.30、13.00個百分點上漲,其中,中、日兩國上漲最為顯著。

中國的非金融企業部門槓桿率在這五大經濟體中處於最高位置。在國務院的去槓桿要求下,自2017年一季度至疫情爆發前夕,這一分項穩重有降,在2019年四季度與處於第二位的歐元區差距收窄至45個百分點。雖因疫情衝擊導致槓桿率在疫情前期迅速上升,但隨着國內疫情緩解以及受到企業投資意願降低的影響,非金融企業部門當前處於持續去槓桿階段,在2021年一季度,與處於第二位的日本差距收窄至43個百分點。

3.2 總體尾部階段,企業部門債務週期2022年上半年仍在探底

3.2.1.槓桿率角度

長期視角上,槓桿率角度,非金融企業部門槓桿率在2008-2015年為穩中有升趨勢,自15年之後去槓桿以來,同比、環比增速一路下滑,2018-2019多次進入負區間。雖在2020年年初有所回升,但又迅速下滑至負區間,目前仍在逐漸正向修復,這預示着非金融企業部門槓桿率仍然還未到底部,或在三部門中最後觸底。

短期視角上,非金融企業部門方面,根據社融推算的槓桿率目前仍在下行,環比變動為負,但是負值收窄的階段,提示目前企業部門債務週期處於下行期中前半場(加速下行期)向後半場(平穩下行期)的轉化中。2022年上半年經濟壓力加大時,企業部門債務擴張仍不明顯,仍有下行空間。

3.2.2.債務付息率角度

債務付息率角度,非金融企業部門因債務佔比較高,整體趨勢與實體經濟付息率變動類似。自2008年經濟危機至2015年保持穩定上升趨勢,期間同樣呈現兩次跳躍式上升,2015年至2016年雖有所回落但此後迅速回升至2015年1季度水平。2017年1季度以來,非金融企業部門債務付息率下降較為劇烈。截至2021年3季度已經下降了2.47個百分點至7.28%。環比變動來看,隨環比變動迎來拐點,債務階段進入平穩下行期,但距離修復至正區間仍需一定時間,預計在2022年中探底。

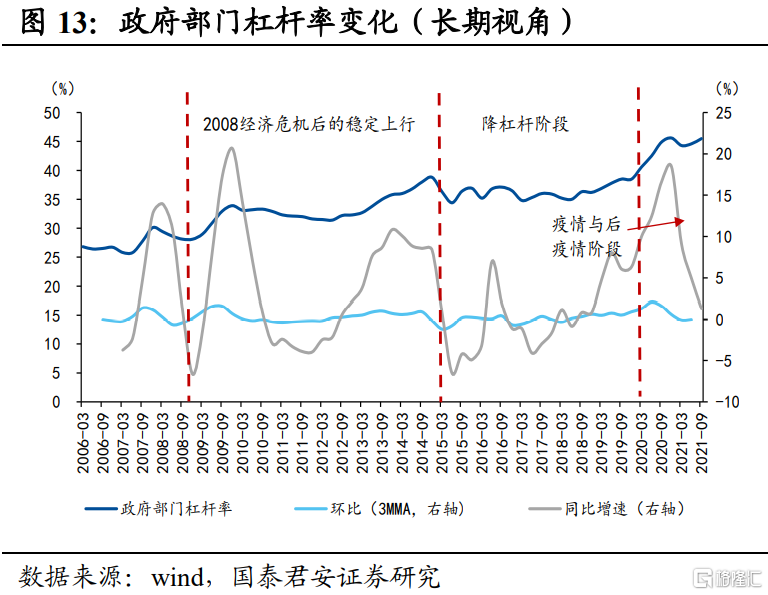

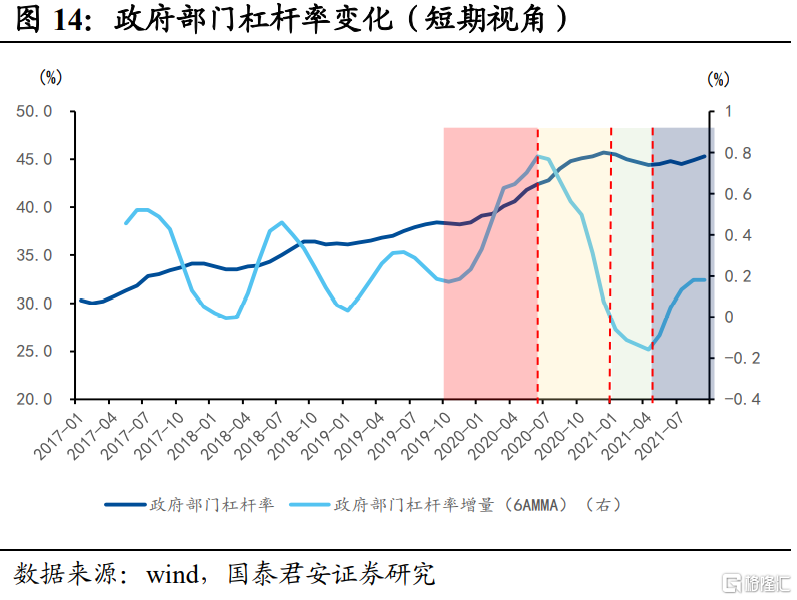

4. 政府部門債務週期運行復盤與展望

4.1 全球疫後政府槓桿率變化以及中國在其中的位置

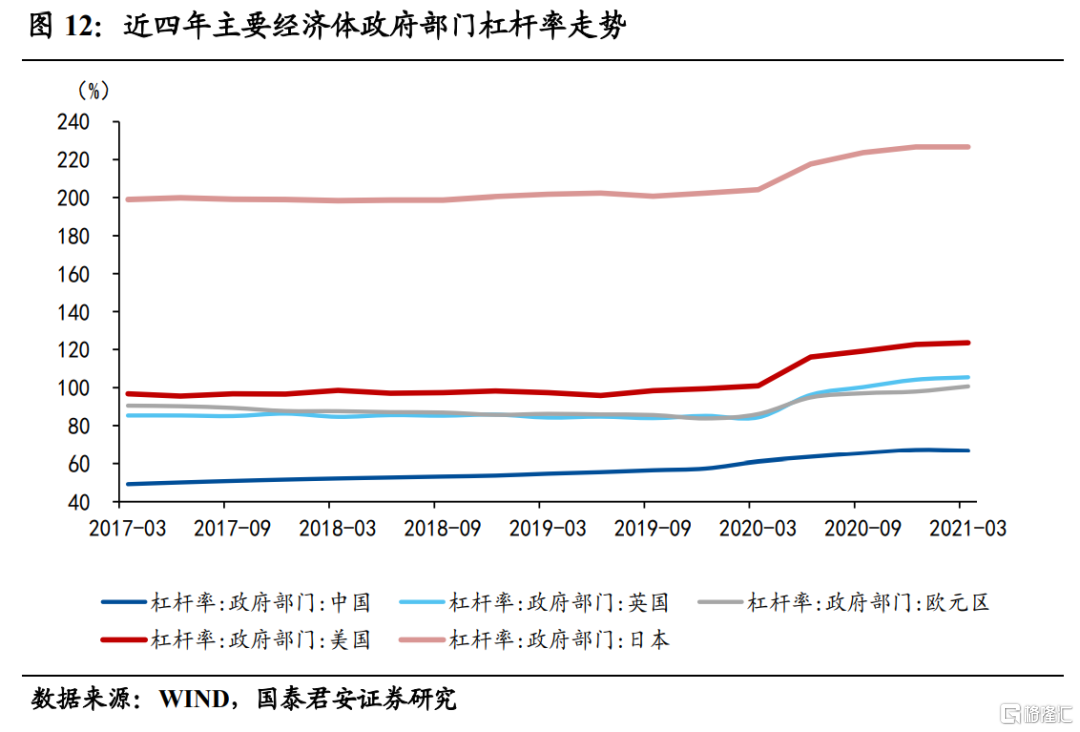

政府部門槓桿率上升也是推動宏觀槓桿率的上升主要動因,2020年一季度到三季度,中國、英國、歐元區、美國、日本的居民政府部門槓桿率分別上升了8.00、15.20、13.20、19.70、21.30個百分點。

中國政府部門槓桿率仍處於相對較低的水平,2021年一季度到二季度上漲了0.3個百分點至44.6%。

4.2 總體尾部階段,政府部門2022年可能率先進入債務的温和擴張

4.2.1.槓桿率角度

長期視角上,槓桿率角度,政府部門槓桿率在2008年經濟危機後保持較為穩定的增長趨勢直至2015降槓桿前夕。2020年以來,受到新冠疫情的影響,槓桿率有較大抬升,使得整體槓桿率中樞上移,但隨着後疫情時期到來,同比、環比增速也急劇下滑趨近於0,預示政府債務週期仍處於尾部。

短期視角上,根據社融推算的政府槓桿率在2021年三季度行至底部後,目前已經企穩,並且環比變動已經轉正,與我們前期判斷財政週期三季度末觸底相一致,提示政府部門先於居民部門已經從本輪債務週期的尾部區間逐漸走出,後續隨着2022年財政前置發力,可能率先進入下一輪週期的上行階段。

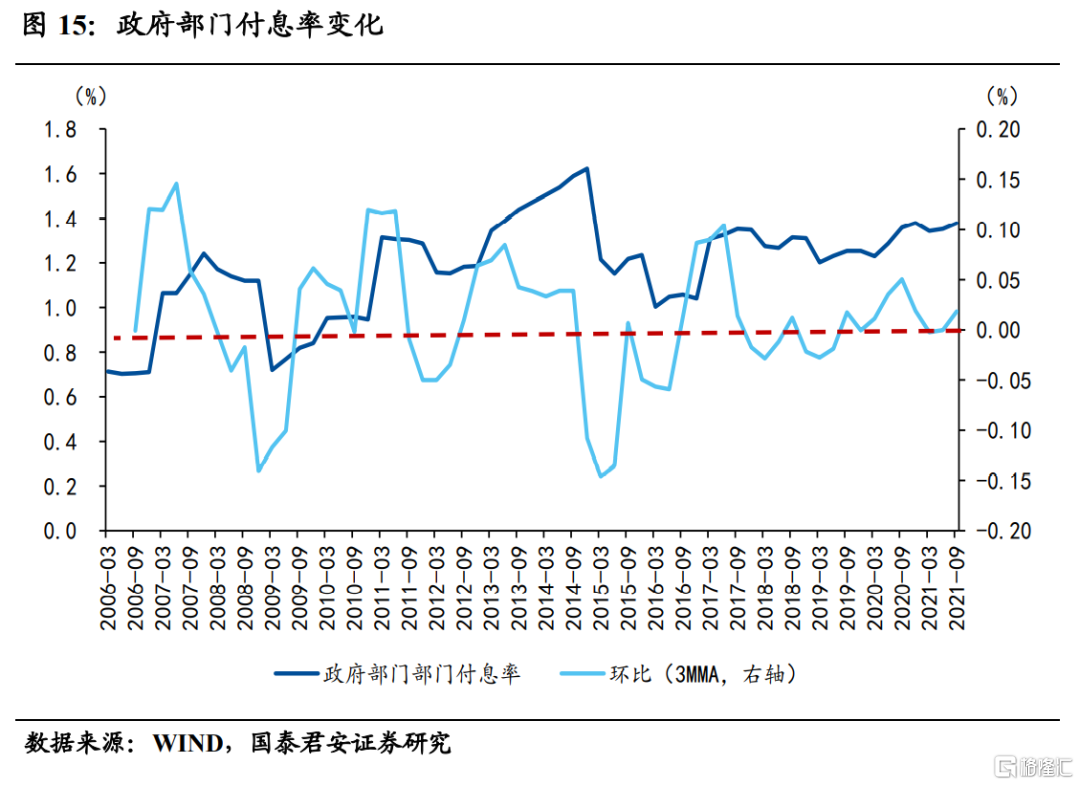

4.2.2 債務付息率角度

債務付息率角度,自2009年1季度開始呈急速上升趨勢,2012-2013略有下降,此後又恢復上升趨勢直至2014年4季度。自2016年3季度以來,政府部分債務付息率一直在1.2%附近波動,環比增速在2020年3季度迎來拐點後,呈下降趨勢,在2021年2季度觸底進入負區間,目前已經修復至正區間。

5. 居民部門債務週期運行復盤與展望

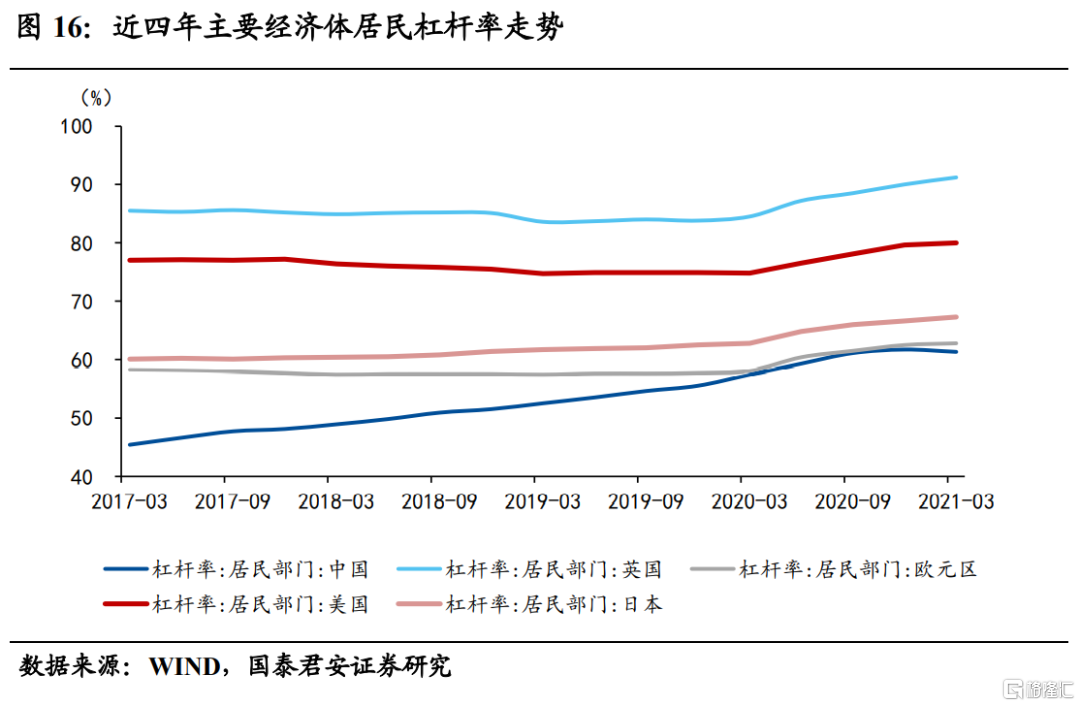

5.1 全球疫後居民槓桿率變化以及中國在其中的位置

居民部門對於宏觀槓桿率的上升貢獻相對較小,2020年一季度到三季度,中國、英國、歐元區、美國、日本的居民部門槓桿率分別上升了5.60、4.70、3.80、3.20、3.50個百分點。

中國的居民部門槓桿率在這五大經濟體中處於最低位置,但自2017年以來這一分項穩中有升,目前與第四位的歐洲經濟體相差甚小。這一分項的上升的主因是經營性貸款增速上升,房地產貸款對此貢獻逐步下降。這一貢獻結構的變化也體現出了金融服務實體經濟的成效。

5.2 總體尾部階段,居民部門債務週期運行介於企業部門與政府部門之間

5.2.1.槓桿率角度

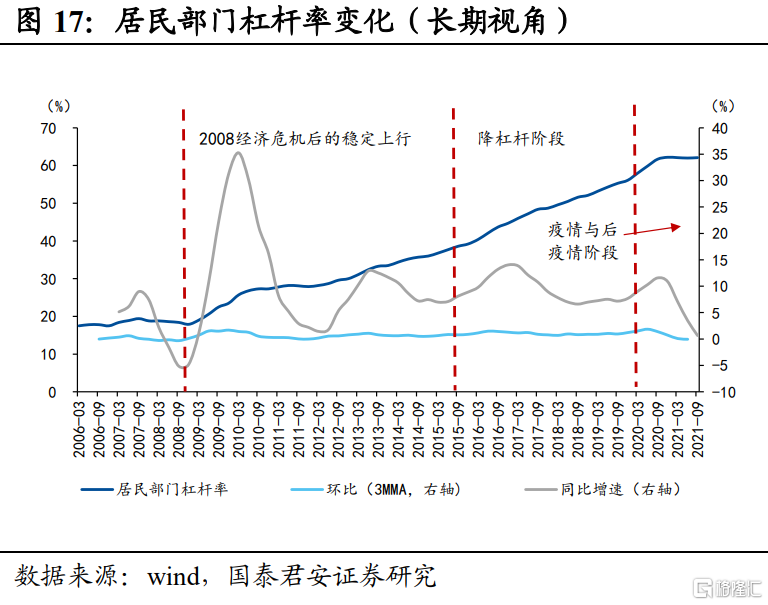

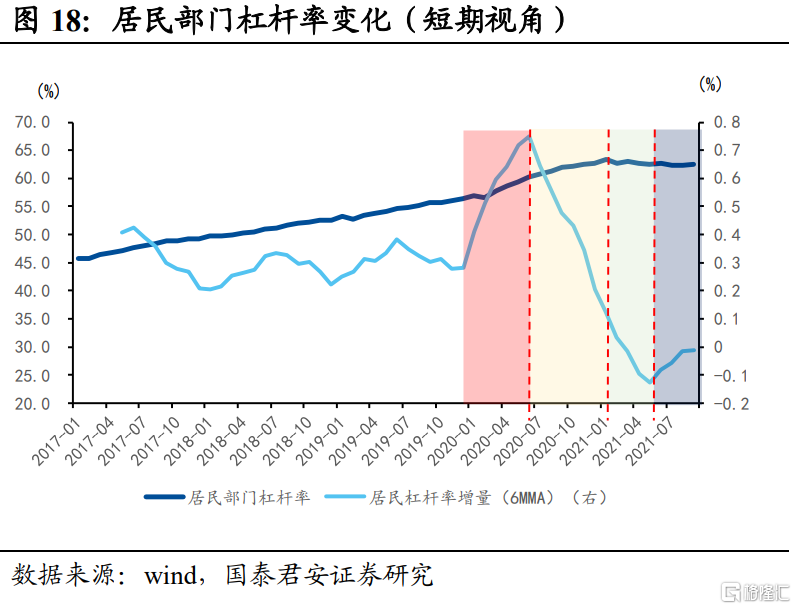

長期視角上,槓桿率角度,居民部門槓桿率在在2008年9月至2009年9月經歷了一段比較劇烈的抬升,此後增速相對穩定,同比增速圍繞7.5%波動。2020年6月以來,居民部門槓桿率同比、環比都進入下行階段,截至2021年9月兩者均趨近於0,槓桿率增長陷入停滯。

短期視角上,根據社融推算的居民部門槓桿率水平值雖然下行,但趨勢止住,環比變動即將轉正,提示居民部門的債務週期先於企業部門,已經率先來到後半場。後續居民部門債務擴張企穩小幅恢復,2022年保持穩定。

5.2.2.債務付息率角度

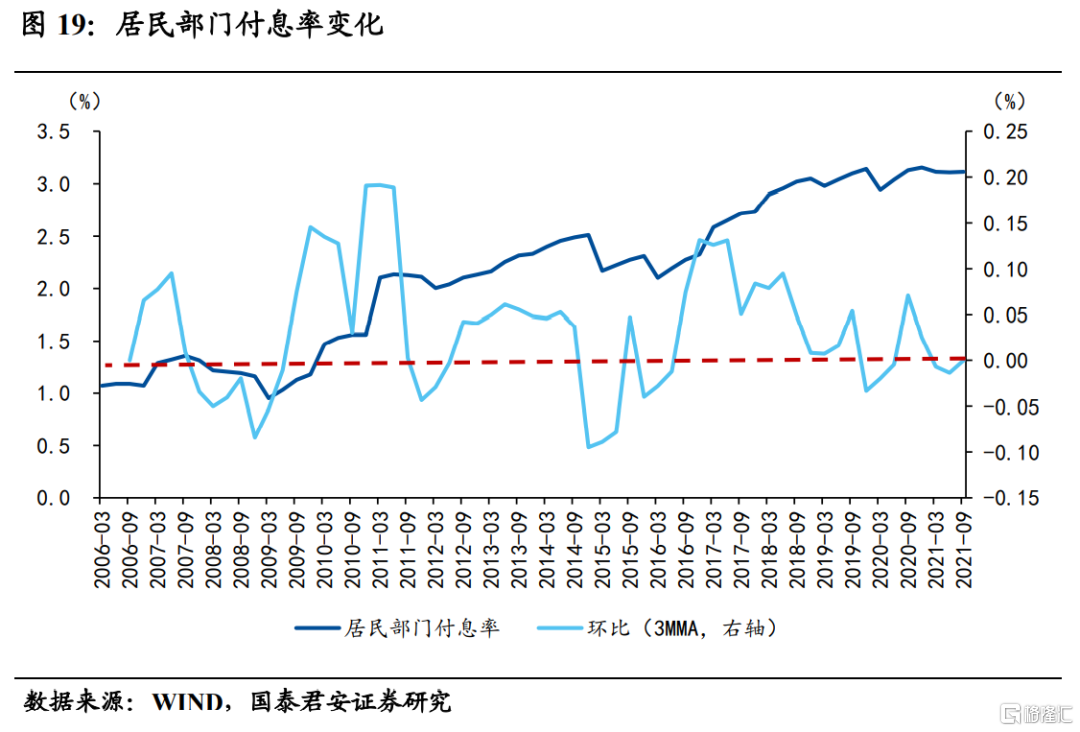

債務付息率角度,自2008年經濟危機至2016年3季度保持穩定上升趨勢,居民部門債務付息率整體呈上升趨勢,增速自2021年以來邊際遞減。分析顯示,2021年居民部分債務付息環比增速進入負區間,並逐漸向正向修復。探底速度預計將快於企業部門、慢於政府部門。

6. 債務週期尾部:債務到期和違約角度

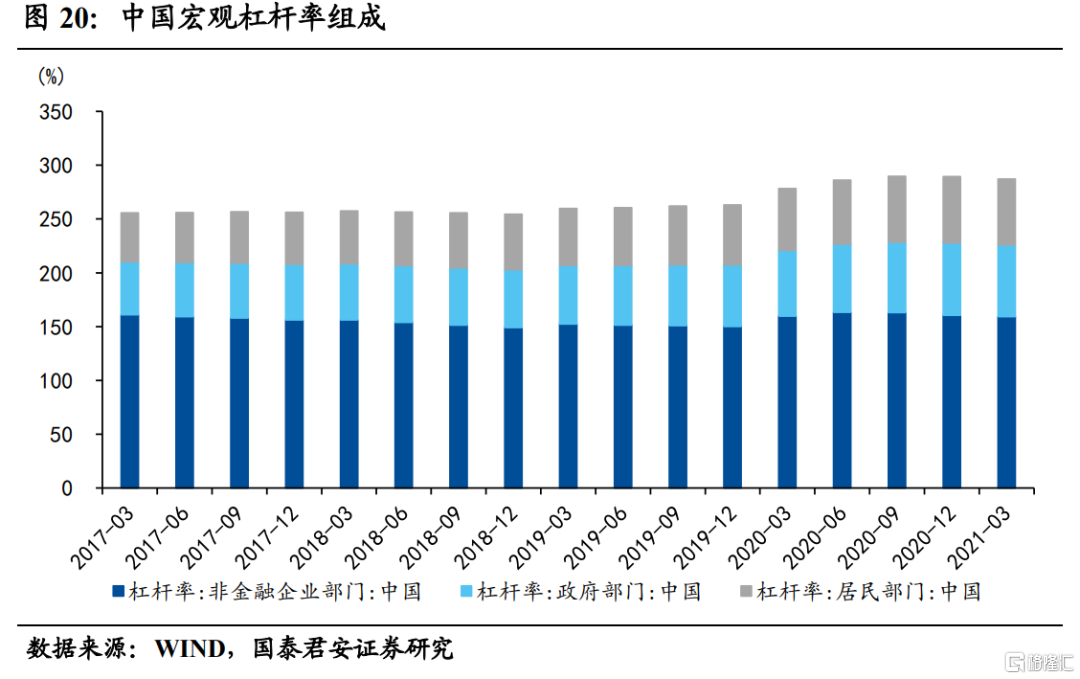

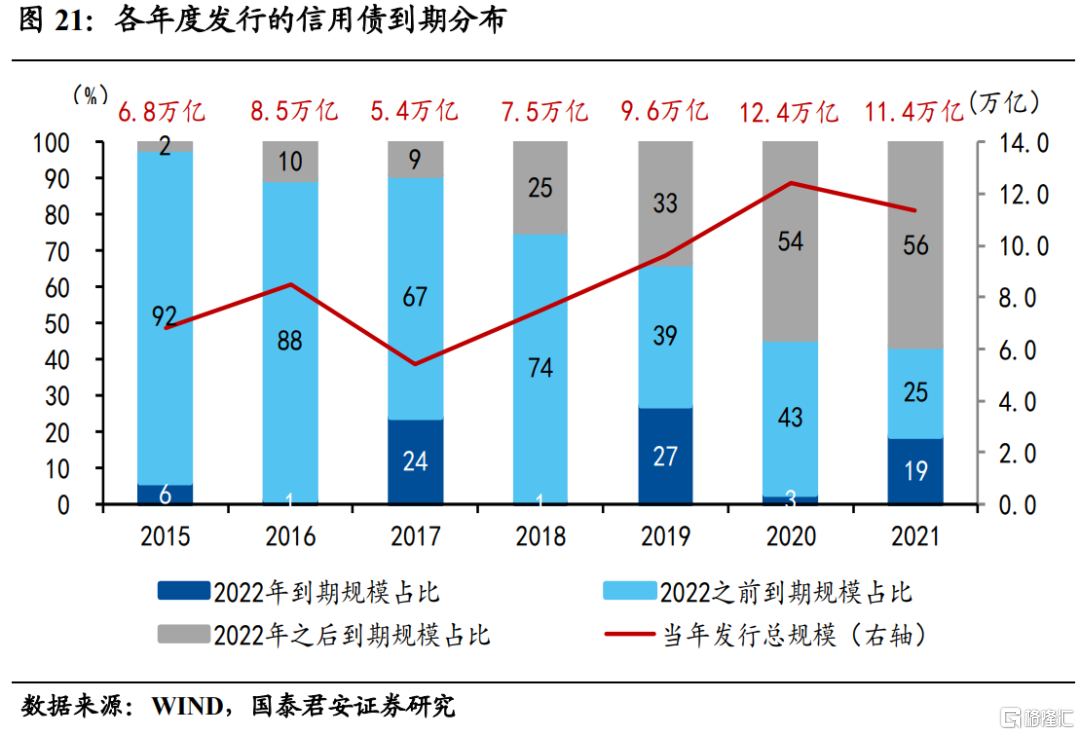

中國的去槓桿核心是去非金融企業的槓桿。我們如果進一步從信用債到期角度觀察,可以更明顯的感受到債務週期的運行。

2015年去槓桿之前所形成的企業債務多數已經在2021-2022之前到期。以2015-2017年為例,所發信用債規模共計207809.6億元,在2022年前到期佔到總規模的84.1%,在2022年到期佔8.8%,在2023年到期佔3.3%,剩餘3.8%在2023年以後到期。且2017年以來的債務在2022-2023年基本也呈現出到期的尾部特徵,因此2022年債務週期底部主要是應對2019年和疫情階段的債務到期。

2022年具體的到期壓力明顯小於2021年,並且2023年到期壓力將進一步減少。2021年信用債由於2020疫情年發行大量短期債券而3-5月面臨較大的到期高峯。無論從全口徑債券還是僅從信用債角度觀察,2022年到期量均較為平均,全年約7.8萬億,月均6500億元。2023年全年6.2萬億,月均5100億元,到期壓力更小。

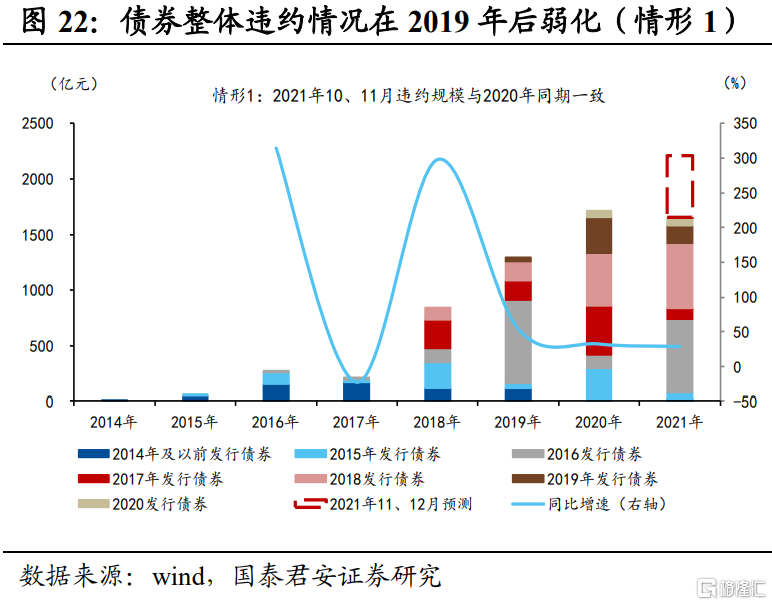

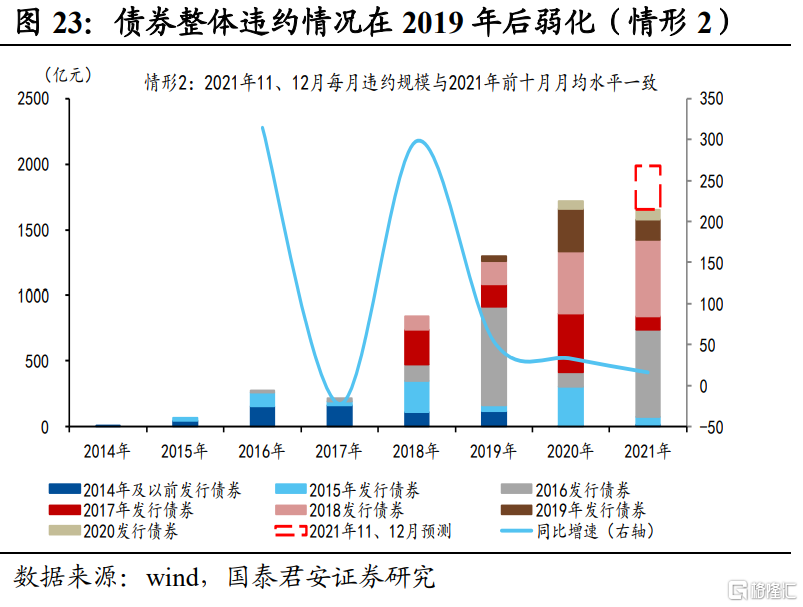

從違約角度來看,目前違約的債券幾乎都是在2017年前發行的(佔比達到69%)。2020年以來債券違約在體量上的惡化速度邊際有所減弱。往後看,若不考慮疫情等外生事件干擾,整體債務違約壓力將有所緩和。

1)統計2014年以來發行信用債違約情況,分析發現自2019年以來違約債券主要發行在降槓桿之前(2017年前),2019年整體違約規模中,在2015-2017年發行債券佔比達到了75%;2020年整體違約規模中,在2015-2017年發行債券佔比達到了50%;2021年整體違約規模中(截至10月31日)在2015-2017年發行債券佔比達到了50%,其中2016年發行債券佔比達到了40%。

2)針對2021年的整體違約情況,我們考慮兩種情形對11、12月份違約規模進行預測:極端情形:2020年11月永煤違約導致債券市場恐慌情緒快速蔓延,大量二級債券折價拋售,假設2021年10、11月違約規模與2020年同期一致(558億元)。正常情形:市場情緒穩定情形,無大規模違約情況出現,假設2021年11、12月每月違約規模與2021年前十月月均水平一致(330億元)。違約規模增速方面,自2018年以來增速迎來急劇下滑,從2018年的297%下降244個百分點至2019年53%,增速穩中有降,2020年為32%, 2021年增速預計為28.9%(極端情形)、15.7%(正常情形)。

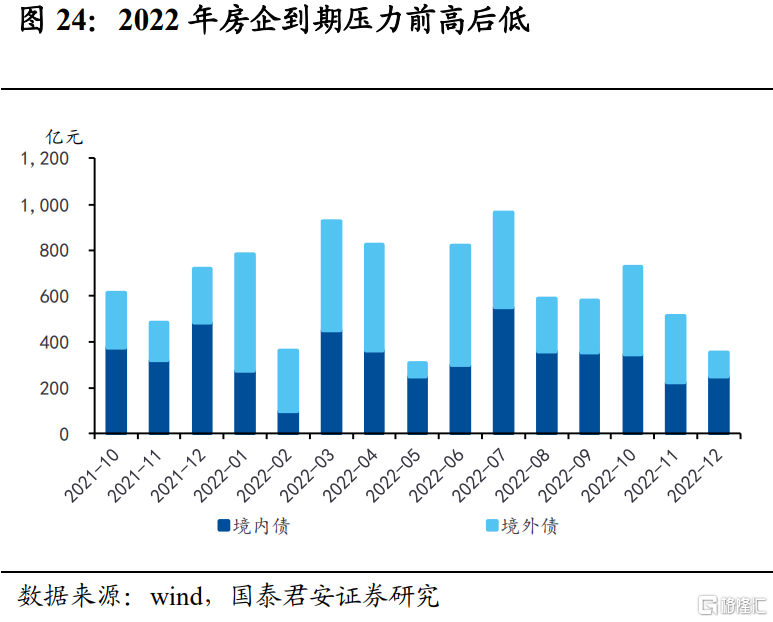

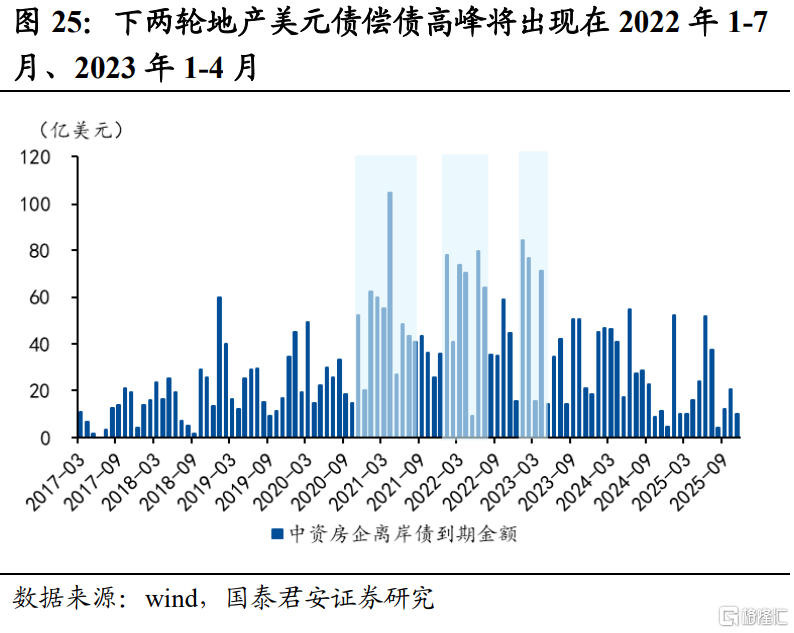

唯一需要注意的是尾部階段房企債務問題,2022年房企債務的整體到期壓力呈現“前高後低”的態勢,整體債務到期規模達到萬億級別,其中境內外債到期規模相當,即境內債佔比達到52%,境外債佔比為48%。

值得注意的是,與境內債以國企為主(佔比約60%)不同,即將到期的境外債主體90%是民營房企,到期過程中發生違約的概率更高。下輪高峯將從2022年初開啟,存在一定違約潮爆發的風險。本輪中資房企離岸債高峯自2021年年初開啟,峯值在4月,4月當月到期量超百億美元,由於美元債佔地產離岸債90%以上,根據地產離岸債數據,我們預計下兩輪地產美元債償債高峯將出現在2022年1-7月和2023年1-4月,月均償還預計為70億美元左右。

7. 債務週期運行與長端利率:底部區間對應長端利率震盪

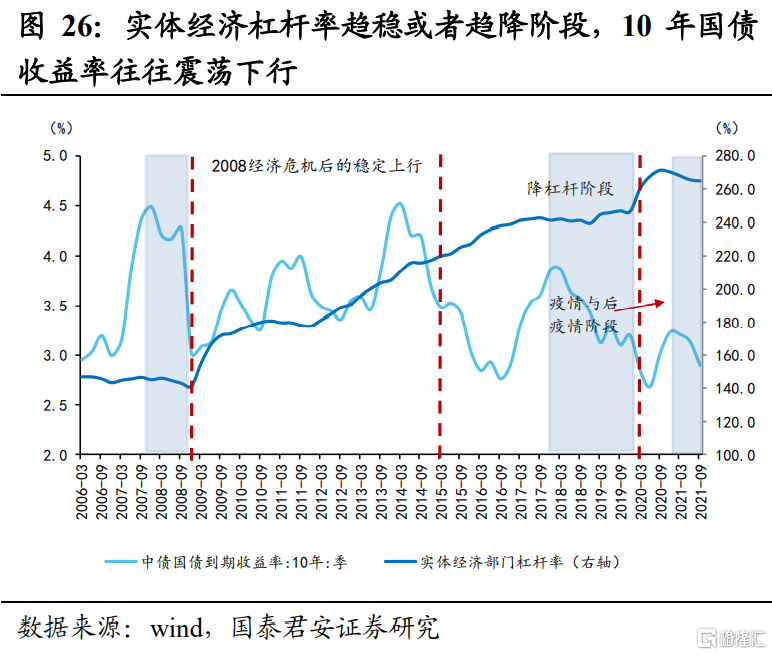

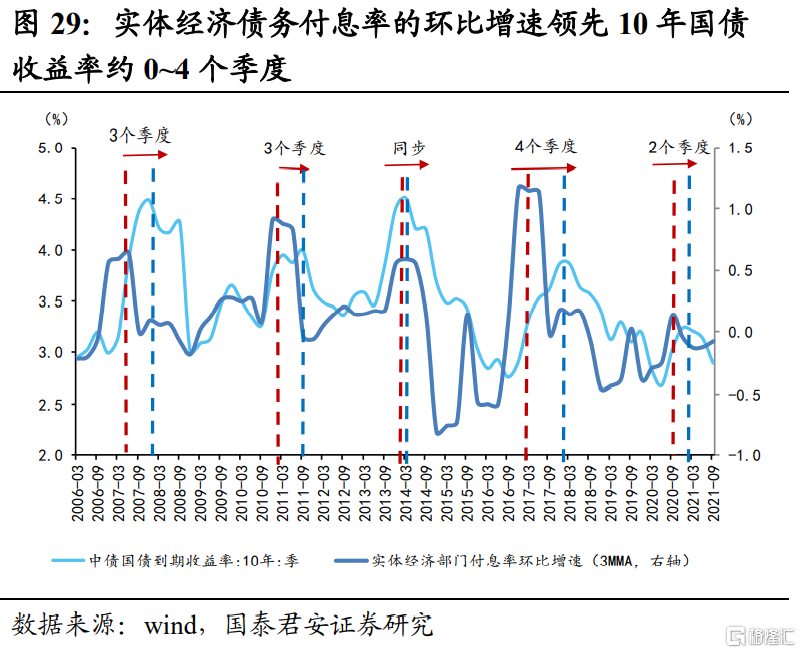

由於債務週期是經濟運行的另一面,並且債務週期上行常常伴隨着經濟週期上行,而長端利率週期又主要有經濟週期決定,因此,債務週期運行對於長端利率具有領先性。

此外,從歷史覆盤結果來看,我國債務週期運行也與長端利率之間存在約3~8個季度的領先關係。這背後本質是債務週期領先信用週期和經濟週期,而長端利率上行反映的是經濟週期的上行和寬信用的啟動。由於2022年債務週期運行仍在底部區域,蓄力2023年可能出現的債務週期上行。長端利率大概率將延續2019年債務週期底部的震盪格局,既在結構性寬信用啟動中難以明顯上行,也在經濟有支撐,下半年“弱復甦”的背景下難以趨勢下降。

2008年金融危機之前,我國處於上一輪債務長週期(也是金融週期)的尾部區域,國債收益率出現見頂回落。由於這一尾部區域時長較短,在2008年金融危機後,政策隨即打開全面寬鬆的窗口,國債收益率也底部小幅震盪後拐點向上。

2008以來,10年國債到期收益率與債務週期運行(以槓桿率與付息率的絕對值以及變化)為標準劃分為三個階段。

第一階段(2008Q3-2015Q4),債務週期在經濟危機以後進入上行期,國債收益率除2013-2014年出現背離以外,整體呈現趨勢上行。2008年金融危機後,我國金融週期、債務週期均開啟一輪上行,國債收益率也震盪上行。這一階段中10年國債到期收益率、實體經濟部門債務付息率與宏觀槓桿率都迎來了趨勢性的上行,分別從2008年二季度的5.75%、2.99%、143.20%上漲至2014年4季度的14.20%、3.70%、217.30%。並且從領先性角度看,債務週期上行通常領先長端利率約3~8個季度(環比增速),這背後事實上是債務週期領先信用週期和經濟週期,而長端利率上行反映的是經濟週期的上行和寬信用的啟動。值得注意的是,2013年至2014年出現了長端利率與債務週期運行的明顯背離,這背後主要是2013年貨幣市場出現了“錢荒”,短端利率的劇烈波動使得長端利率反映超越基本面情況。

第二階段(2016Q1-2019Q4),債務週期先進入增速放緩階段,之後進入明顯的強制降槓桿階段並且在2019年進入穩槓桿。國債收益率在債務週期加速下行期,即2018年3月見頂回落。而根據債務週期環比增速指標,兩者時滯在4~9個季度,即國債收益率在槓桿率增速見頂之後9個季度,在債務付息率見頂4個季度之後也出現見頂回落。具體而言,這一階段中,10年國債到期收益率跟隨債務付息率迎來了較為明顯的回調,從階段初的14.20%、3.70%降低至12.95%、3.20%,槓桿率方面增速又較為明顯降低,2017年3季度開始槓桿率水平一直維持在241%左右。

第三階段(2020Q1-2021Q3),疫情與後疫情階段,債務週期下行期被中斷,槓桿率和付息率再次出現上行,國債收益率也在滯後2個季度左右出現上行,這背後仍是債務週期重新開啟上行後,經濟有所復甦。目前債務週期指標均降至底部區域,提示國債收益率也將維持震盪格局。這一階段中,2020年前期由於疫情影響,10年國債到期收益率、槓桿率與付息率三項均迎來了較為顯著的上升,自2020年1季度至3季度,分別回升0.45%、0.18%、10.8%至12.22%、3.02%、271.20%。

但隨着疫情影響減弱、經濟逐漸恢復,以及“緊信用”的開啟,這三項中反映債務週期的指標在2020年3季度見頂回落(槓桿率和付息率絕對值在2020年三季度見頂,槓桿率環比增速和付息率環比增速分別在2020年二季度和三季度見頂)。債務週期接續2019年那一輪下行期,向下行期尾聲邁進。而國債收益率在之後一個季度,即2020年四季度見頂後持續4個季度震盪向下。這背後説明國債收益率反映了債務週期下行期背後對應的經濟週期和信用週期演化,即經濟週期在疫後復甦較為緩慢進入“類滯脹”格局,而信用週期在2021年進入“緊信用”階段。

截至2021Q3,槓桿率與付息率仍處於磨底過程之中,10年國債到期收益率也在2.9%~3.1%附近震盪,向上和向下突破均沒有出現。我們判斷2022年仍將是債務週期下行期的尾部區域,並且貨幣政策將整體基調穩健中性,以及較難再次出現諸如2013年短端利率超調的現象。這種組合下,長端利率大概率將反映債務週期映射出的經濟基本面,不會重現2013-2014年的超調。換言之,我們預計2022年債務週期下行接近尾聲,底部區域逐漸企穩將支撐2022年經濟,長端利率大概率將延續2019年債務週期底部的震盪格局。

綜合債務付息率、槓桿率、債務到期、債務違約率的變化,我們認為新的一輪債務週期可能會在2023年之後到來。雖然槓桿率難見大幅抬升,但2022年債務週期尾部曙光乍現,實體槓桿率的壓降和債務化解的壓力會邊際減弱,蓄力新一輪週期力量,這將是中國經濟企穩的重要背景。2021年年底對於按揭和開發貸的糾偏,財政週期觸底反彈都是債務週期尾部的積極信號,債務週期的尾部也意味着長債利率更可能處於震盪,我們預計2022年長端利率維持在2.8%~3.2%的區間。