本文來自格隆匯專欄:君臨

隨着培育鑽石合成工藝和合成設備的不斷進步,國內外培育鑽石毛坯製造廠商積極擴產,行業正蓬勃發展,2020 年培育鑽石毛坯對天然鑽石毛坯的滲透率達到了6.5%,全球產量約720 萬克拉。

未來行業仍處於高增長態勢。根據觀研天下,2025 年全球培育鑽石毛坯產量預計突破1600 萬克拉,2020-2025 CAGR 爲18.13%,到時滲透率將達到16.1%。

一

爲何快速發展?

1. 消費者偏好影響

從全球來看,80後、90後、00後等已成爲奢侈品消費的主力大軍。相比於60後、70後,喜歡黃金,新一代更偏好鑽石消費。

培育鑽石的消費認知教育推廣下,市場接受度也在逐步提升。

培育鑽石與天然鑽石相比,差異度已經較小。

二者在晶體結構、物理性質、化學性質、光學性質完全相同,並且培育鑽石在透明度、折射率、色散等方面可以與天然鑽石相媲美,肉眼壓根無法識別,需藉助專業的設備進行區分。

天然鑽石,屬於不可再生資源,全球年產量約1 億克拉,其中可以用作珠寶的天然金剛石約20%。

天然鑽石生產在土地使用、開採廢物處置、用水量、二氧化碳排放、用電量等方面均處於劣勢,培育鑽石更容易受到環保型消費者的青睞。

培育鑽石更環保

資料來源:華金證券

悅己也是支撐培育鑽石的一大需求。

在鑽石需求中,婚戀需求以愛爲名,更注重品牌價值,而悅己需求更注重時尚度和個性化。

培育鑽石相比於天然鑽石,更易切割爲不同形狀,更能滿足悅己需求的個性化表達。

2.培育鑽石性比更高

全球鑽石消費正處於復甦增長中。

根據戴比爾斯,全球鑽石珠寶銷售額在2019 年達到790 億美元,之後在2020 年受疫情影響,銷售額下滑至664 億美元。

其中美國爲全球最大的鑽石珠寶消費市場,約佔全球一半份額,市場預計在2022-2023 年期間美國相應消費回到疫情前水平,並在2023-2030 年保持1%-2%的增長。

而隨着人均收入增長,中國鑽石消費增長更快。19年中國地區鑽石飾品消費需求佔全球的13%,預計我國鑽石珠寶市場2023-2030年每年保持2%-3%的增長。

由於天然鑽石未來供需緊張,培育鑽石有更多卡位需求。

根據戴比爾斯,到2025 年,Komsomolskaya、Diavik 兩大礦山將因達到使用壽命而關閉,新建或擴建項目未能彌補關閉礦山減少的天然鑽石產量。

保守預計,2020-2023年天然鑽石的需求和供給規模增速分別爲10%-11%、6%-7%,2023-2030 年天然鑽石分別爲1%-2%、-1%- -2%。

而隨着上遊合成工藝的成熟,生產成本進一步優化,以及上遊製造商增加,培育鑽石毛坯和裸鑽價格明顯下降,性價比凸顯。

根據貝恩,1 克拉(G,VS)的CVD 培育鑽石生產成本由2008 年4000 美元下降至2018 年的400 美元;

同時,1 克拉(G,VS)培育鑽石裸鑽的零售價格佔天然鑽石裸鑽價格的比例從2016 年的80%下降至2020 年的35%。

二

行業的投資機會:

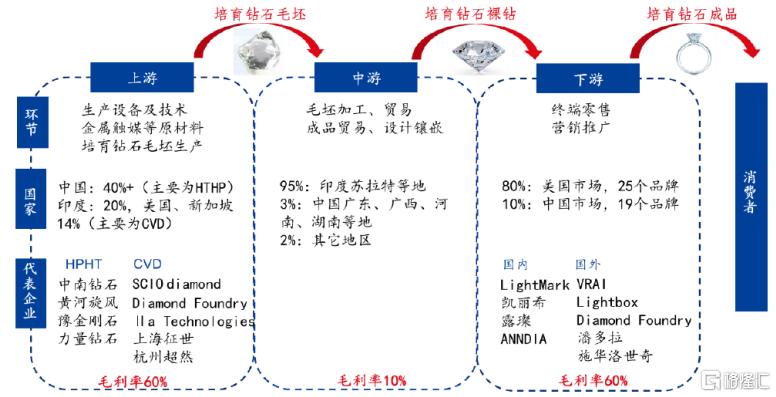

培育鑽石上遊主要是涵蓋生產設備和技術、金屬觸媒粉等原材料和培育鑽石毛坯的生產製造,中遊則爲毛坯加工、貿易、成品貿易和設計鑲嵌環節,下遊爲培育鑽石成品首飾的終端零售和營銷推廣。

培育鑽石產業鏈

資料來源:華金證券研究所

1.上遊:我國佔據絕對優勢

由於我國設備領先和河南省的人造金剛石產業集聚度不斷提升,我國成爲了全球培育鑽石上遊份額絕對領先者。

培育鑽石的製備方法主要有兩種,包括HTHP (高溫高壓)和CVD(高溫低壓)。

全球HTHP 和CVD 培育鑽石產量各佔一半,我國和俄羅斯均以HTHP 方法爲主,我國集中了全球HPHT 法培育鑽石產量的90%,印度、美國、歐洲、新加坡以CVD 方法爲主。

根據貝恩,2020 年全球培育鑽石毛坯產量約720 萬克拉,其中,我國培育鑽石毛坯產量300 萬克拉,份額佔比超過40%,其次印度、美國、新加坡產能分別爲150、100、100 萬克拉,佔比20%、14%、14%。

2018年起,中南鑽石、黃河旋風、力量鑽石陸續在大克拉培育鑽石生產方面取得突破,目前已能量產3-6 克拉培育鑽石毛坯,可做成1-2 克拉的培育鑽石裸鑽,同時鑽石的顏色最好可以達到D 色,淨度可以達到VVS 等級。

CVD 合成工藝中,上海徵世、杭州超然已經可以克服CVD 培育鑽石顏色的問題,直接生產出無需改色的培育鑽石。

但由於我國培育鑽石CVD 產能僅佔10%,高端CVD 設備得從國外進口,並且CVD設備在工業和寶石級金剛石之間的轉換靈活度不高,預計我國培育鑽石毛坯製造短期仍以HTHP合成工藝爲主。

整體來看,上遊環節具備一定的原材料技術和資金壁壘,所以利潤率水平較高,其中2020 年力量鑽石的培育鑽石毛坯製造環節毛利率超過60%。

2.中遊:印度主導

培育鑽石產業鏈中遊爲利潤率較低的鑽石切磨環節,工序多,每道工序對人工有較高的依賴度,自動化水平低,印度憑藉勞動力成本優勢,逐步發展爲全球鑽石切磨中心,佔據全球95%的培育鑽石毛坯切割打磨份額。

由於中遊主要是勞動密集型產業,產品附加值較低,毛利率較低,約10%。

3.下遊:美國爲主

美國消費者對培育鑽石認知度已達到較高水平,成爲主要的消費市場。

根據觀研天下,美國爲全球最大的培育鑽石消費市場,佔據80%的市場份額;我國爲全球第二大市場,市場份額約10%,尚需要市場教育推廣。

國內珠寶商對於培育鑽石業務觀望態度也十分濃厚。

除了今年傳統珠寶商豫園珠寶自主孵化的露璨品牌,爲國內頭部珠寶商推出的首個培育鑽石品牌外,主要珠寶商均未有涉足。