本文來自格隆匯專欄:中金研究, 作者:王子瑜 張帥帥

母行是銀行系資管所獨有的特色,充分發揮聯動優勢有利於實現母子共贏;但同時,資管業務的經營理念、商業模式與信貸業務顯著不同,信貸文化背景下的資管業務經營可能受到資源投入、薪酬激勵、組織管理等多方面的約束。本篇報告我們總結了摩根大通資管、東方匯理、紐約梅隆銀行資管三家頂尖機構的成功經驗,以期探索銀行系資管業務的母子聯動模式。我們認爲,銀行系資管業務的成功,需依靠管理層充分理解並尊重資產管理市場化的運行模式,在薪酬激勵、金融科技予以戰略性資源投入,同時依靠合理的聯動機制以充分分享母行資源。海外資管發展經驗證明,全能型資管機構纔可獲取更大的市場份額,而背後投研團隊的建設需得到組織架構與資源投入的雙重支持。

摘要

資管市場空間廣闊,在早期需得到戰略性投入。參考國際大型商業銀行經驗,近年來資管業務平均可實現11%的營業收入與14%的稅前利潤貢獻,且成長性領先其他業務。頭部銀行系資管充分把握能力建設的窗口期,在早期通過更大力度的資源投入構建業務壁壘,發揮先發優勢以獲取更大的市場份額,呈現早期投入高、長期單位AUM支出下行的趨勢。其中,智力資本要素的充分發揮,決定了資管機構的業務能力上限。頭部商業銀行充分尊重資管行業智力資本驅動的特徵,2020年摩根大通資管與財管、東方匯理人均薪酬分別是母行的1.7倍、2倍;資管員工人數佔比8.1%、6.2%。適配的組織架構得以保障高投入、高激勵、高創收的良性循環,2020年兩家機構人均創收水平平均是母行的1.8倍。

從資管內部來看,豐富的產品譜系與強勁資產管理業務表現是協同合作的前提。在產品端,三家銀行系資管皆爲全能型資管機構,能夠滿足母行內外的多元化投資需求,並充分把握資產配置的時代機遇。從集團整體來看,母行的市場競爭力及渠道佈局是資管業務聯動的重要基礎。摩根大通與紐約梅隆的高能業務矩陣及全球的分銷渠道,促成母子業務協同放量;東方匯理則打破母行能力限制,依靠併購協議與合資企業實現渠道突破。而母行渠道的依賴程度反映出資管業務的市場競爭力。近幾年,3家銀行系資管依靠母行渠道銷售的產品比例分別爲34%、48%、51%,摩根大通資管依靠優異的產品力實現自拓渠道更大規模的放量。

資管業務具有獨特的商業運作模式,應被予以適配的管理機制與充分的經營權限。摩根大通的事業部制,以業務條線進行獨立經營與業績考覈,實現權責劃分與資源投入的匹配。資管的獨立運作體系使其直面市場競爭,在投研風控、人力薪酬等方面與頂尖機構設置統一標準,推動資管業務水平持續提升。

金融科技需得到資源投入與內部聯動的雙重支持。2020年摩根大通、紐約梅隆金融科技支出佔營收的比例爲8.6%/8.7%,其中資管科技投入規模分別爲4億/2.3億美元。高效的內部聯動機制則是保障金融科技資源充分共享的前提條件。長期來看,資管成本收入比的優化主要來自除人力及科技外的其他費用壓降。

風險

理財子公司資源投入不足;無法構建適配資管行業的市場化運營體系。

正文

資管市場空間廣闊,在早期需得到戰略投入

參考國際大型商業銀行經驗,資管業務爲母行帶來顯著的營收與利潤貢獻

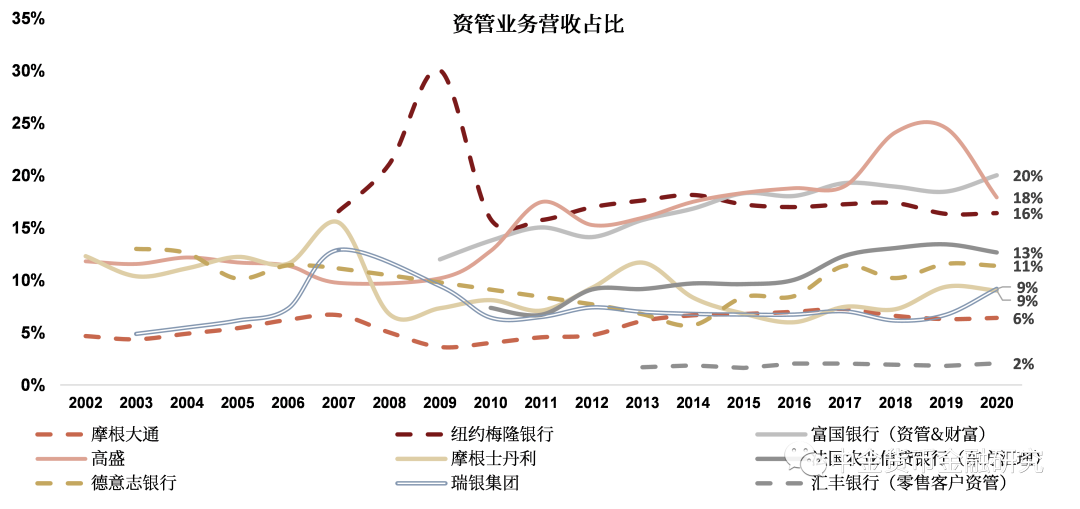

從長期來看,資管業務擁有廣闊的創收空間。資管業務,是國際頭部商業銀行的核心業務之一,平均能爲公司帶來11%的營業收入貢獻。2020年,在美國地區,摩根大通、紐約梅隆銀行、富國銀行、高盛、摩根士丹利資管業務營收佔全行的營業收入的比重分別爲6%、16%、20%、18%、9%;在歐洲地區,法國農業信貸銀行(東方匯理母行)、德意志銀行、瑞銀集團、匯豐銀行資管業務營收佔全行營業收入的比重分別爲13%、11%、9%、2%。[1]

[1] 注:1)富國銀行營業收入口徑爲資管業務與財富管理業務,剔除財富管理業務營收之後,資管業務營收佔比將低於20%;2)匯豐銀行營收口徑僅爲零售客戶資管業務營業收入,若考慮對公客戶,則資管業務營收佔比將高於2%。

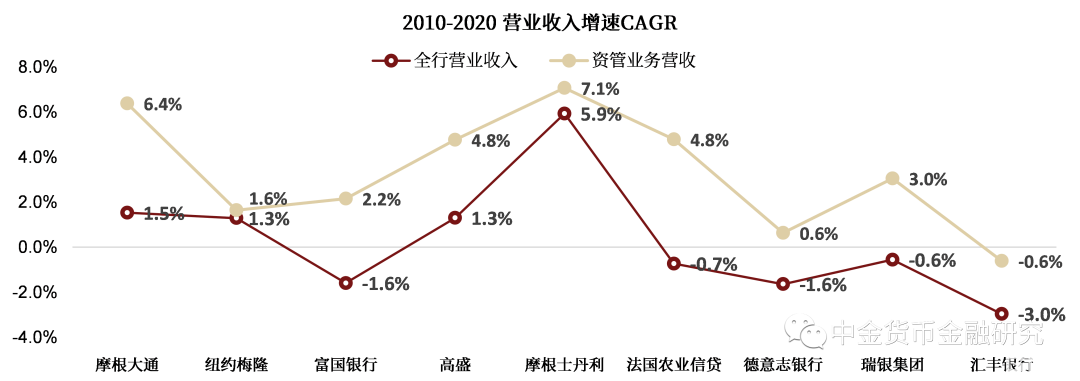

從發展歷史上來看,在金融危機後的低利率時代,國際大型商業銀行資管業務營收增速普遍高於全行營業收入。由於資管業務具有輕資本、輕資產的屬性,其成長性顯著優於其他業務的綜合水平。2010-2020年期間,摩根大通、紐約梅隆銀行、富國銀行、高盛、摩根士丹利、法國農業信貸銀行、德意志銀行、瑞銀集團、匯豐銀行資管業務營收復合增速分別錄得6.4%、1.6%、2.2%、4.8%、7.1%、4.8%、0.6%、3.0%、-0.6%,較全行營業收入平均增速分高出4.8ppt、0.4ppt、3.7ppt、3.5ppt、1.1ppt、5.5ppt、2.3ppt、3.6ppt、2.4ppt。同時,9家樣本銀行機構均實現資管業務營收貢獻佔比提升,其中摩根大通、富國銀行、高盛、法國農業信貸銀行資管業務收入佔比分別較2010年累計提升2.4ppt、6.2ppt、5.1ppt、5.3ppt。

圖表:參考國際大型商業銀行,資管業務收入是母行營收的重要來源

資料來源:公司公告,中金公司研究部

注:1)富國銀行收入口徑爲資管業務和財富管理業務收入之和;2)匯豐銀行收入口徑僅爲零售客戶資管業務收入;3)高盛2018-2020年資管業務收入口徑變寬,納入了原本歸於Investing & Lending部門中與資管相關的自營投資和借貸業務;4)剔除2008年金融危機期間高盛和瑞銀集團的異常值,用平滑曲線鏈接2007年和2009年數據。

圖表:過去10年,國際大型商業銀行資管業務營收增速普遍高於全行營業收入增速

資料來源:公司公告,中金公司研究部

注:1)德意志銀行資管業務增速CAGR選取區間爲2012-2020年,匯豐銀行資管業務增速CAGR選取區間爲2013-2020年;2)富國銀行收入口徑爲資管業務和財富管理業務收入之和;3)匯豐銀行收入口徑僅爲零售客戶資管業務收入。

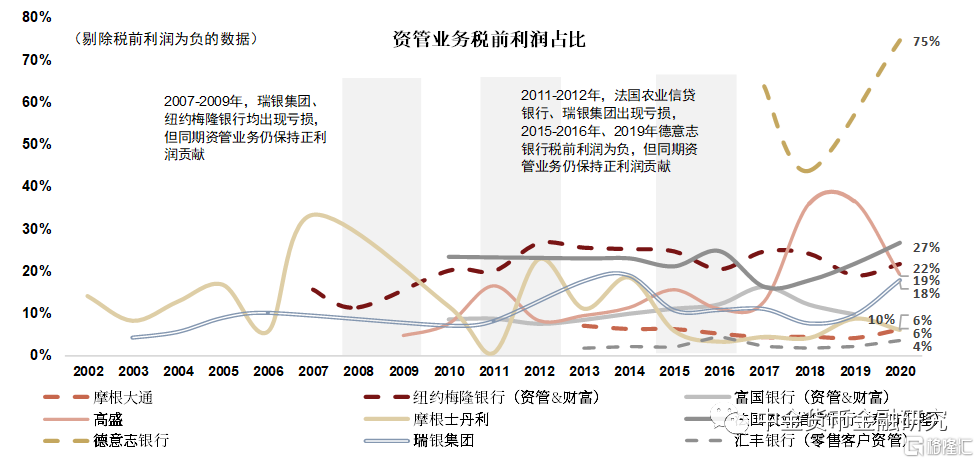

資管業務具有抗週期、低波動的屬性,能爲商業銀行帶來相對穩定的盈利貢獻。資管業務對於經濟週期波動、宏觀事件衝擊具有一定抵抗能力。在2007-2009年的金融危機、2010年後的歐洲債務危機等期間,部分國際大型商業銀行出現了利潤虧損,但同期資管業務卻保持較高的盈利韌性及稅前利潤貢獻(平均水平錄得14%)。2020年,美國地區的摩根大通、紐約梅隆銀行、富國銀行(2019年)、高盛、摩根士丹利資管業務稅前利潤佔全行的比例分別爲6%、22%、10%、19%、6%,歐洲地區的法國農業信貸銀行、德意志銀行、瑞銀集團、匯豐銀行資管業務稅前利潤佔比分別爲27%、75%、18%、4%。

由於業務發展的差異,大型商業銀行資管業務稅前利潤佔比、營業收入佔比各不相同。樣本大型商業銀行在業務結構、市場競爭力、經營區域、發展特點等多方面呈現差異化的模式,導致資管業務的貢獻度不同。

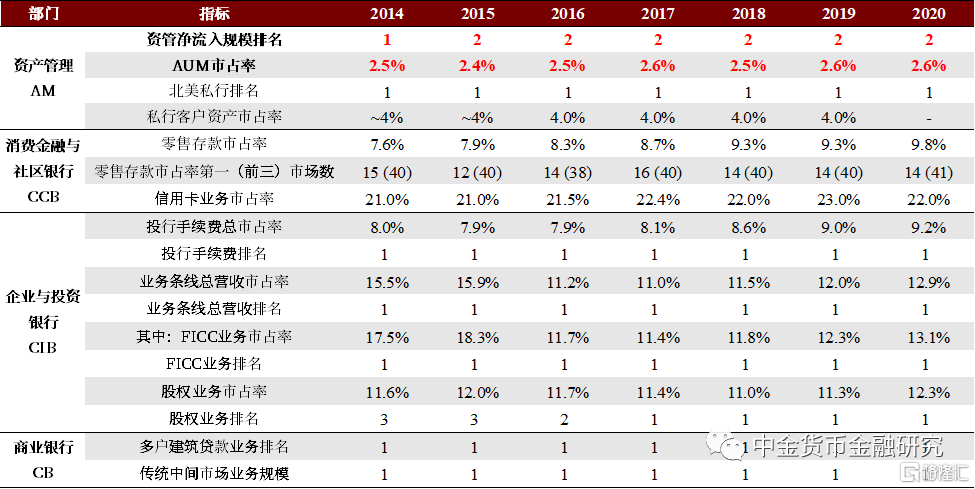

► 全能型銀行摩根大通:摩根大通資管是全球頂尖的銀行系資管,產品譜系全面,在另類投資、多資產解決方案等多方面擁有成熟的管理經驗;根據晨星評級,摩根大通80%的公募產品風險調整後收益高於同業平均水平,錄得優異表現。而摩根大通資管業務營收和稅前利潤佔全行的比例分別僅爲6.4%、6.3%,在樣本銀行中並不高,核心原因在於摩根大通在投資銀行業務、商業銀行業務、財富管理業務等都具有強大的市場競爭力,均爲公司帶來相當規模的營收與利潤。

► 渠道與業務影響力有限的法國農業信貸銀行:儘管法國農業信貸銀行是法國第二大銀行,但其網點與業務佈局主要聚焦於法國本地以及部分歐洲區域,成長性受到區域佈局的限制,而資管業務(資管子公司東方匯理)則成爲了外延拓客、保持營收/利潤快速增長的有效手段。東方匯理(Amundi)目前是歐洲第一大銀行系資管,也是匯華理財的控股股東及農銀匯理的第二大股東。過去10年依靠合理的戰略佈局及領先的投研能力,東方匯理營業收入佔母行的比重由7%提升至13%,稅前利潤佔比保持在16%-27%的區間,是母行的核心優質業務。

► 深受法務風險、聲譽風險的德意志銀行:2015-2019年,鉅額的法務賠償導致德意志銀行整體淨利潤連年大幅虧損,銀行可支配資源嚴重縮水,業務擴張受限;同時,連年虧損疊加法務暴雷帶來的道德與業務質量質疑,導致德銀深陷輿論漩渦[1]。德銀資管(DWS)在渠道和聲譽等方面一定程度受到母行法務事件影響,但資管業務稅前利潤整體保持仍較高的韌性,2015-2020年資管稅前利潤分別爲6.9億、6.8億、9.4億、6.7億、8.2億、9.3億美元,2017、2018、2020年佔公司稅前利潤分別高達64%、44%、75%。

► 美國四大行之一富國銀行:過去10年,富國銀行資產管理與財富管理業務營收貢獻佔比在14%-20%的區間、稅前利潤佔比在9%-12%的區間,成爲穩定利潤創收中心。2020年,受到疫情影響,公司出於審慎考慮大幅計提資產減值損失,導致當期全行稅前利潤僅5.8億美元、同比降低98%;同期資管與財富管理業務稅前利潤錄得22.1億美元,同比僅降低7%。

[2] 2015年英國金管局訴德銀操縱LIBOR、美國司法部訴德銀金融危機期間違規銷售住房抵押貸款證券兩大案件,給德銀集團帶來合計近百億美元法務損失。2015~2019年期間,德銀累計產生208.5億歐元的非經常性支出,主要來自法務支出與因預期營利能力下降導致的商譽減值計提。

圖表:參考國際大型商業銀行,資管業務爲母行帶來相當規模的利潤貢獻

資料來源:公司公告,中金公司研究部

注:1)紐約梅隆銀行、富國銀行稅前利潤口徑爲資管業務與財富管理業務稅前利潤之和;2)匯豐銀行稅前利潤口徑僅爲零售客戶資管業務;;3)高盛2018-2020年資管業務稅前利潤口徑變寬,納入了原本歸於Investing & Lending部門中與資管相關的自營投資和借貸業務;3)剔除2007-2009年、2011-2012年、2015-2016年、2019年期間部分機構稅前利潤爲負的數據,用平滑曲線連接前後時間段數據;4)全樣本中,僅摩根士丹利在2008-2009年期間因自有資本自營交易出現鉅額虧損導致資管業務稅前利潤爲負,該兩年數據剔除,用平滑曲線鏈接2007年、2010年數據;5)剔除富國銀行2020年疫情期間異常數據,2020年由於富國銀行大幅計提資產減值損失,資管與財富業務稅前利潤爲全公司稅前利潤的3.8倍。

把握能力建設與資源投入的窗口期

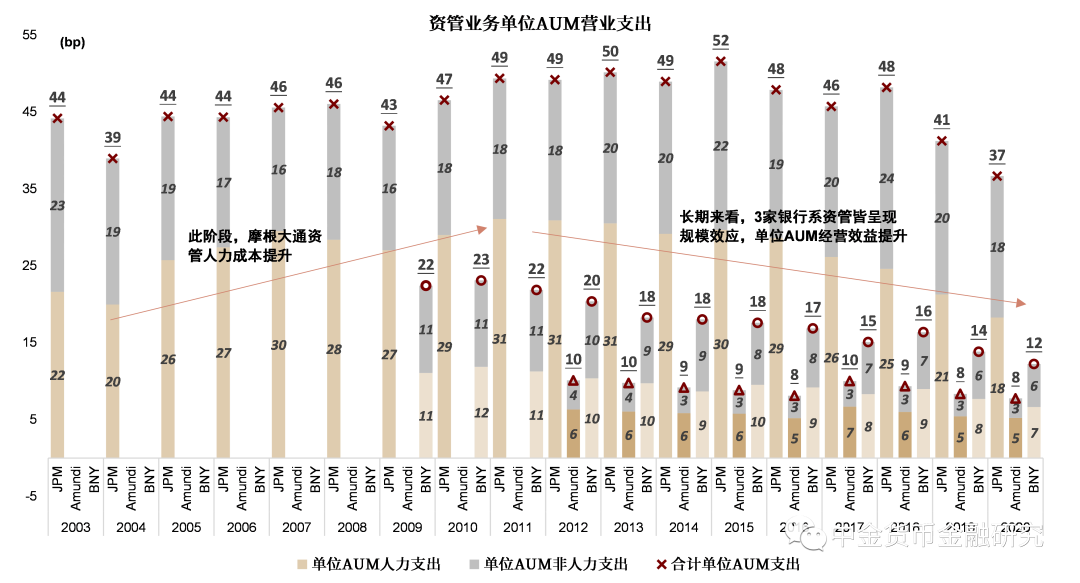

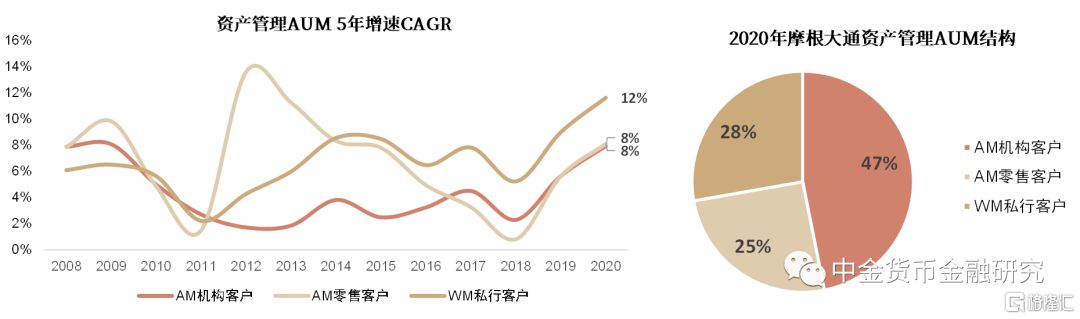

資管業務具有早期投入高、先發優勢顯著的特點,長期來看依靠規模效應單位AUM營業支出呈現下降趨勢。資管業務具有顯著的規模效應及業務壁壘,呈現強者恆強、頭部機構集中度提示的趨勢。參考海外頭部銀行系資管發展經驗,資管業務在早期的資源投入力度更大,以助力公司快速擴張AUM規模、通過先發優勢構建業務壁壘以獲取更大的市場份額;而從長期來看,由於規模效應,單位AUM營業支出(營業支出/AUM)呈現下行趨勢,單位AUM經營效率提升。2020年,摩根大通(資管+財富)、東方匯理、紐約梅隆銀行(資管+財富)單位AUM營業支出分別錄得36.7bp、7.8bp、12.2bp,相較2011年分別下降15.0bp、2.3bp、9.6bp[3]。而摩根大通資管在業務發展的早期,就人力資源進行了大規模投入:2011年資管與財富業務單位AUM人力資本支出爲31.1bp,相較2003年累計提升9.5bp。

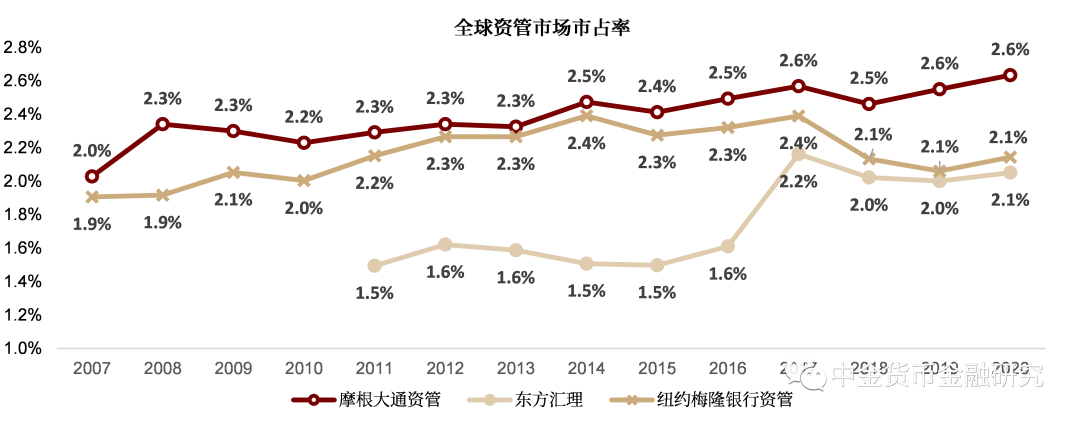

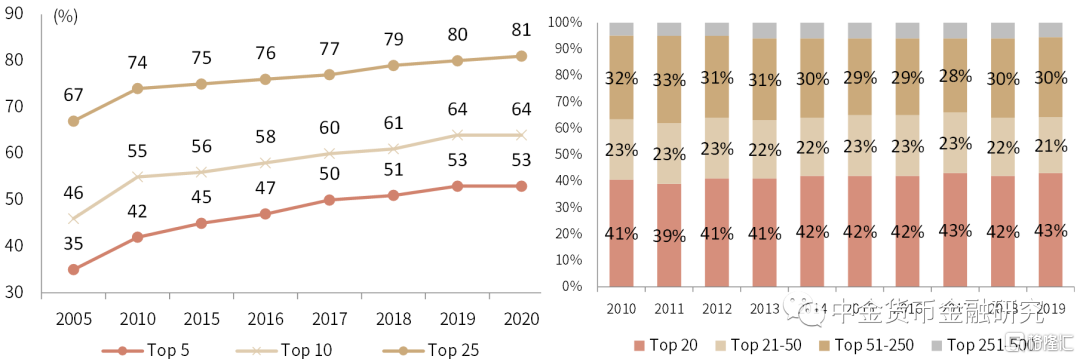

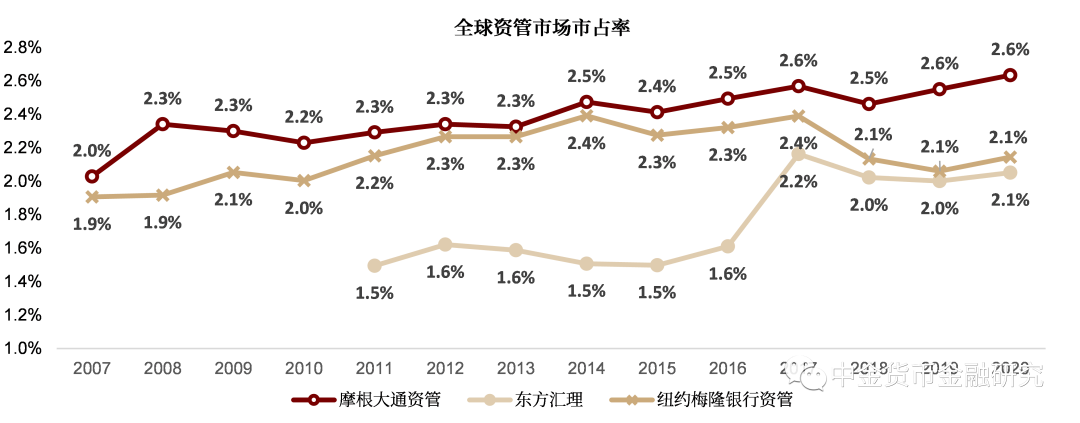

資管行業馬太效應顯著,頭部機構的市場份額逐步得到鞏固。依靠規模上量,頭部銀行系資管在渠道佈局、投研團隊、金融科技建設等方面皆矗立了一定的業務壁壘,使得中部、尾部競爭對手難以與之抗衡。2020年,摩根大通資管、東方匯理、紐約梅隆銀行資管佔全球資管市場的份額分別爲2.6%、2.1%、2.1%,近10年市佔率分別累計提升0.6、0.6、0.2個百分點[4]。從全市場來看,以美國共同基金市場份額爲例,2020年前5大、10大、20大美國資管機構的市場份額分別爲53%、64%、81%,相較2005年分別累計提升18ppt、18ppt、14ppt;同時,頭部資管機構將持續保有更大的市場份額,2019年全球前20大資管機構佔據43%的市場份額(前500大資管機構管理資產總和),相較2010年增長2個百分點。

錯失早期資源投入發展機遇可能再無機會彌補。我們認爲,銀行系資管需在行業發展的早期充分把握資源投入的黃金窗口期,當頭部機構發揮先發優勢實現規模早期的快速增長放量,追趕者可能很難奪回失去的市場份額。而在資管新規後時代,中國資管市場正處於規範化快速增長的早期。從居民財富積累情況來看,中國現階段與美國20世紀70-90年代相似,且居民資產配置正處於從房地產資產轉向金融資產的拐點。目前各類機構正處於跑馬圈地的階段,也正是銀行系資管能力建設的黃金窗口期。我們認爲,倘若錯失了現階段資源投入的時期,在5-10年後資管行業、理財行業或已呈現一定程度的分化,屆時可能難以再彌補能力以及市場份額的缺口。

[3] 東方匯理由於2011年數據缺失,故對比2012年數據。

[4] 東方匯理市佔率數據對比節點爲2011年,摩根大同資管、紐約梅隆銀行數據對比節點爲2020年。

圖表: 頭部銀行系資管發揮規模效應,單位AUM營業支出呈現下行趨勢(圖中JPM、Amundi、BNY分別對應摩根大通、東方匯理、紐約梅隆銀行;摩根大通與紐約梅隆銀行營業支出統計口徑爲資產管理與財富管理業務

資料來源:公司公告,中金公司研究部

圖表:依靠先發優勢,頭部銀行系資管市佔率實現提升

資料來源:公司公告,中金公司研究部

圖表:美國頭部資管機構佔據美國共同基金市場的份額持續提升(左圖)、全球頭部資管公司AUM市佔率長期保持高位(佔據前500大資管機構的市場份額)(右圖)

資料來源:ICI,Willis Towers Watson,中金公司研究部

市場化薪酬體系建設刻不容緩

智力資本是資管行業最核心的生產要素,資管機構應建立適配智力資本驅動型特徵的行業模式。參照頭部銀行系資管建設經驗,市場化的薪酬激勵機制是保障資管業務具有行業競爭力的核心要素之一。有別於商業銀行其他業務,樣本機構資管部門/資管子公司人力資源投入力度更大、人均薪酬水平顯著高於母行水平,並同時設置了更具針對性且多元化的激勵機制;從結果來看,資管業務人均創收、人均管理規模等方面亦錄得更優表現。究其根源,我們認爲市場化的薪酬激勵體系本質需依靠組織架構實現自上而下突破,基於上層建築對資管業務的深刻理解,給予資管業務相對自由與適配的薪酬裁定權。

高激勵、高創收、高投入形成良性循環

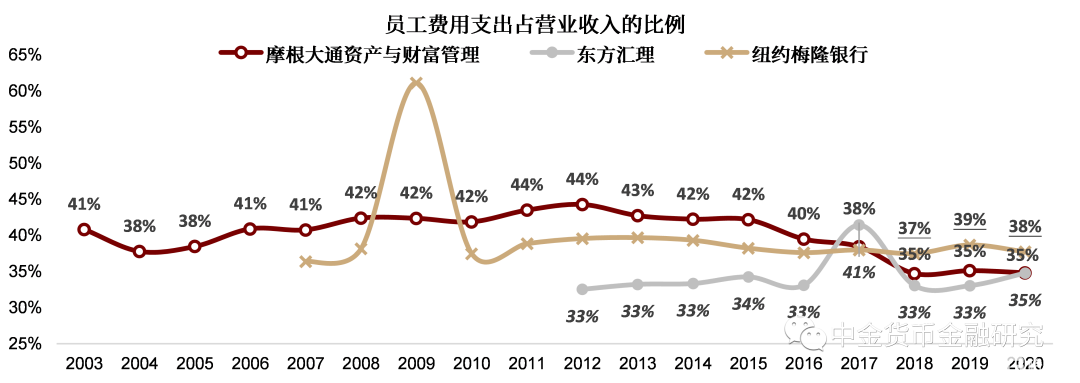

薪酬水平決定創收能力,高激勵高創收形成良性互動。頭部銀行系資管充分尊重資管行業智力資本驅動的特徵,在員工費用方面給予較大力度的投入。2020年,摩根大通AWM部門(資產管理與財富管理部門)、東方匯理、紐約梅隆銀行員工費用佔營業收入的比例分別爲35%、35%、38%。以“員工費用/員工數量”衡量人均薪酬水平,頭部銀行系資管人均薪酬顯著高於母行全體員工的平均水平。2020年,摩根大通資產與財富管理業務條線人均薪酬錄得24萬美元,是摩根大通集團人均年薪(13.7萬美元)的1.7倍;東方匯理人均薪酬錄得23.5萬美元,是法國農業信貸銀行人均年薪(11.6萬美元)的2倍。

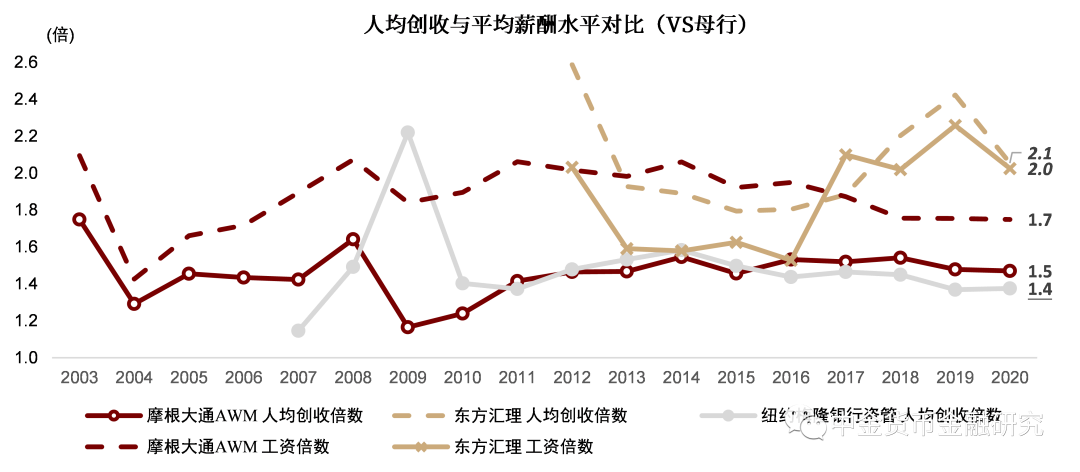

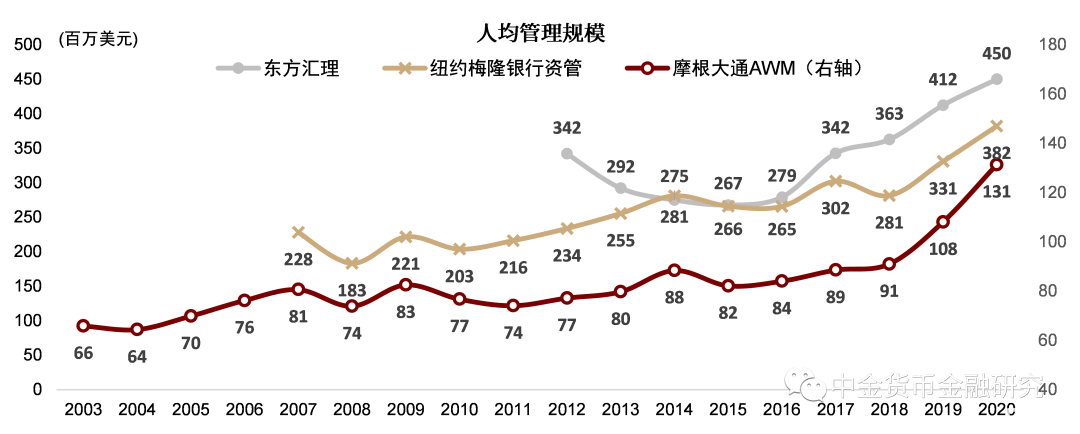

在高激勵之下,資管業務人均效能不斷提升,資管業務人均創收水平領先母行整體。2020年,摩根大通資管與財富管理、東方匯理、紐約梅隆銀行資管人均營業收入規模分別爲68.8萬美元、67.5萬美元、44.8萬美元,人均創收水平分別是母行的1.5倍、2.1倍、1.7倍;2020年人均管理AUM分別錄得1.3億美元(資管AUM / 資管+財富員工)、4.5億美元、3.8億美元(資管AUM / 資管員工),相較2012年人均管理規模分別大幅提升70%、32%、64%。

薪酬激勵轉型效果顯著。東方匯理在2016年收購意大利第一大銀行Unicredit旗下的Pioneer資管子公司後,裁去部分重疊冗餘員工、並逐步提升人均薪酬水平。2017-2020年,東方匯理人均年薪平均錄得22.6萬美元,剔除匯率影響較2016年人均薪酬大幅提升41%。在此背景之下,東方匯理均效能實現快速突破,2020年公司人均營收55.2萬歐元,較2016年增長34%;同期,人均管理AUM從2.94億歐元提升39%至4.23億歐元。

圖表:海外頭部銀行系資管員工費用支出力度較大

資料來源:BCG&光大銀行《中國資產管理市場2020》,中金公司研究部

圖表:資管業務人均創收能力以及平均薪酬水平均領先母行整體

資料來源:公司公告,中金公司研究部

注:AWM代表摩根大通資產與財富管理業務條線(Asset & Wealth Management)

圖表:高薪酬水平之下,人均管理規模穩步提升

資料來源:公司公告,中金公司研究部

注:1)歐元兌美元匯率選用當年年末匯率;2)摩根大通人均管理規模計算方式爲資產管理AUM / AWM部門員工人數(包含資產管理和財富管理條線員工),東方匯理和紐約梅隆銀行人均管理規模計算方式爲資產管理AUM / 資管業務員工人數,故摩根大通計算數值受到財富管理員工計入影響、人均管理規模口徑與另外兩家不可比。

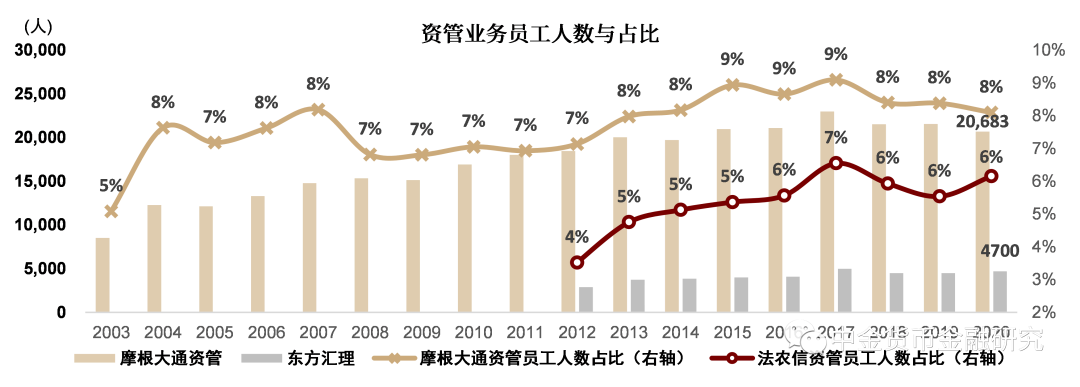

人力資源配置豐富,保障資管業務優質產出。摩根大通資管與東方匯理在資管業務領域配置了豐富的人力資源。截至2020年末,摩根大通資管、東方匯理全球員工人數分別錄得20683人、4700人,佔母行總員工人數的比例爲8.1%、6.2%。強大的人力資源配置,有效保障了資管業務的覆蓋廣度與研究深度。

圖表:摩根大通資管與東方匯理在資管業務領域配置了豐富的人力資源

資料來源:公司公告,中金公司研究部

激勵機制多元化,針對資管業務特徵充分激勵團隊盡責管理。摩根大通資管建立了“基礎薪酬+短期激勵+長期激勵”的薪酬激勵機制,以及向關鍵人才傾斜獎勵機制。以摩根大通資產管理歐洲、中東與非洲地區業務條線爲例,在基礎薪酬之上設有現金激勵、留存股權、受限股票單位、績效股票、遞延現金獎勵與強制投資者計劃等6大類薪酬激勵形式。其中,強制投資者計劃(Mandatory Investor Plan)專門針對基金經理、投資分析師等重點人才設立,銷售等其他前臺員工可自願參加。該計劃構建了與員工管理產品的長期投資表現掛鉤的獎勵機制,並要求員工將該項薪酬激勵所得的50%繼續投資於管理產品中,從而實現客戶、公司與員工三方共贏的局面。

資管行業以人爲核心,專業、穩定的員工團隊是改善資管業績的根本。根據公司公告披露,摩根大通傑出人才留用率自2012年以來始終高於95%,員工忠誠度保持較高水平。摩根大通全行堅持“創收能力決定薪酬水平”原則,行內各業務部門薪酬機制不拘一格,針對資管業務部門構建機制獨特的市場化薪酬體系,助力構建高忠誠度、低流失率人才團隊。

圖表:摩根大通資產管理部門擁有獨立於其他部門的針對性、多元化激勵方案

資料來源:公司公告,中金公司研究部

自上而下構建市場化薪酬體系

薪酬委員會的專業度與自主裁定權幫助決定合理的市場化薪酬體系。三家樣本機構薪酬委員會,在資管業務薪酬制定方面,都有着更接近市場發展特徵、相對自主的裁定權。從委員會構成來看,根據法律要求三家機構薪酬委員均主要有獨立董事組成,委員會成員均爲金融/政界領袖、商業公司高管、本公司退休高管等,對公司治理擁有成熟的經驗。同時,三家機構薪酬委員會均與公司風控委員會密切協作,避免薪酬體制過於激進或短視化。各機構薪酬委員會具體運作機制又各有特色,細分來看:

摩根大通薪酬與管理髮展委員會(JPM CMDC)對公司員工/高管薪酬、短期/長期激勵性薪酬、股權激勵等多方面擁有一定的管理權限。其薪酬委員會權力較大,權限橫跨薪酬體系全流程。在提出建議、監督薪酬機制運行情況、評價CEO表現及薪資等基本權限基礎上,摩根大通董事會還在一定程度上向薪酬委員會讓渡了部分審批及管理權力。例如摩根大通短期、長期薪酬機制均須經薪酬委員會批準(多數其他公司爲董事會批準);人力資源部門及其他領導的薪酬裁量分權機制由薪酬委員會批準;薪酬委員會必要時可直接對公司薪酬及福利體制進行修改等。薪酬委員會權力跨度較大,一方面有利於與董事會、高管等形成制衡,改善公司治理;另一方面也有利於充分發揮薪酬委員會專業性,避免其成爲“橡皮圖章”。

東方匯理僅CEO的薪酬受到母行薪酬政策指引,其餘員工薪酬由東方匯理裁定。公司的薪酬委員會是董事會下設的五大委員會之一,主要職責爲監督薪酬政策的實施。2020年,薪酬委員會由3名董事構成,三分之二的成員爲獨立董事,由其中一人擔任主席;另一位董事爲法國農業信貸銀行(東方匯理控股股東)副行長兼東方匯理董事長。兩位獨立董事均有資管機構的高管履歷,對於資管行業市場化薪酬機制與公司治理擁有深刻理解,有能力針對薪酬制度提出合理意見,確保其市場競爭力。董事會在合規前提下充分尊重薪酬委員會提供的薪酬政策建議。儘管東方匯理董事會13名成員中,有7名董事爲母行派駐、人員超半數,但在薪酬方面僅公司CEO需要受到母行相關政策約束,其餘員工薪酬則與資管行業的市場標準更爲接近。

紐約梅隆銀行尊重不同資管子公司間的差異化發展模式,保留各家資管子公司差異化的薪酬體系。紐約梅隆銀行對旗下8家資管子公司的日常經營並未多加幹涉,各公司被收購之後得以保留獨立薪酬體系。例如,根據薪資數據平臺Emolument.com統計,其旗下三家主要資管子公司Newton、Insight與Alcentra新員工年薪分別爲5.9/8.0/7.5萬美元,執行總經理級別高管基本年薪分別爲12.4/16.0/14.7萬美元(上述數據均爲基礎薪酬,不包含激勵性薪酬),薪資待遇並未採取統一薪資標準。允許旗下子公司保持薪資體系自由,有利於順應各家精品店管理模式,確保薪資制度適應各子公司經營與地域特徵。

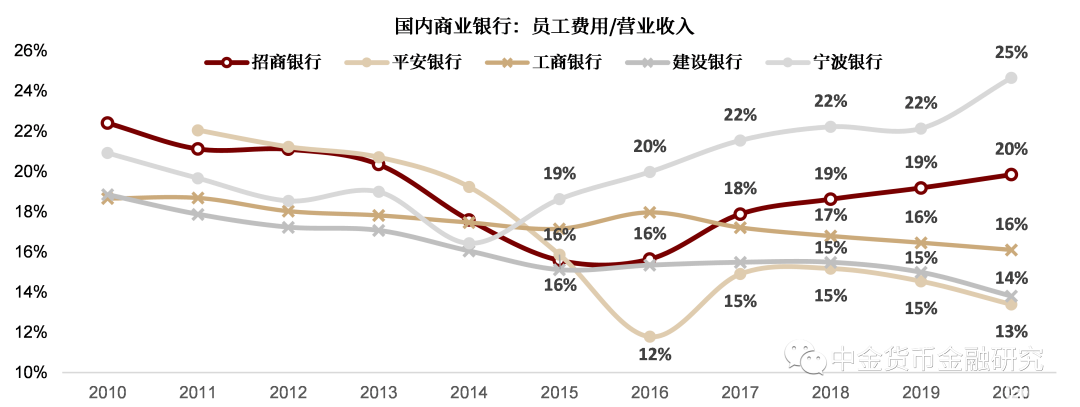

在母行薪酬體系之下,理財子公司人力資源投入力度顯著不足。在市場化的薪酬體系指引之下,國際頭部銀行系資管員工費用支出保持高位,佔當期營業收入的區間在35%-40%左右。而國內理財子公司受限於商業銀行限薪的體系的管制,資管業務員工費用支出可能難以匹配資管行業發展特徵。2020年,招商銀行、平安銀行、工商銀行、建設銀行、寧波銀行員工費用支出佔營業收入的比例分別爲20%、13%、16%、14%、25%,理財子的薪酬“天花板”較國際標準仍有待逐步開放。

圖表:員工費用支出是資管業務的重要環節,而對於國內理財子公司而言,在母行的薪酬體系之下,員工費用佔營業收入的比重較國際頭部銀行/銀行系資管仍有較大差距

資料來源:公司公告,中金公司研究部

母行渠道與聯動模式定位:規模增長如何可持續?

母行業務聯動與渠道銷售爲資管業務放量提供廣闊空間。倘若母行各業務條線具有市場競爭力、存量客羣豐富、渠道實力強勁,則資管子公司可通過業務協同、渠道共享等方式,充分分享母行的資源紅利。若母行渠道佈局有限、其他業務條線市場影響力不足,則資管子公司需逐步通過自主拓展渠道、構建具有市場競爭力的產品譜系以實現規模的持續增長。從海外頭部銀行系資管發展經驗來看,摩根大通資管與紐約梅隆銀行資管子公司通過與母行其他業務條線的業務協同聯動、客羣交叉銷售、渠道資源共享等方式,觸達豐富的零售、機構客羣,實現了規模的持續增長放量;而法國農業信貸銀行的業務範圍僅限於法國及部分歐洲地區,客羣基礎與聯動空間有限,東方匯理便通過併購協議與合資企業模式實現自主渠道突破,成爲了歐洲第一大銀行系資管。

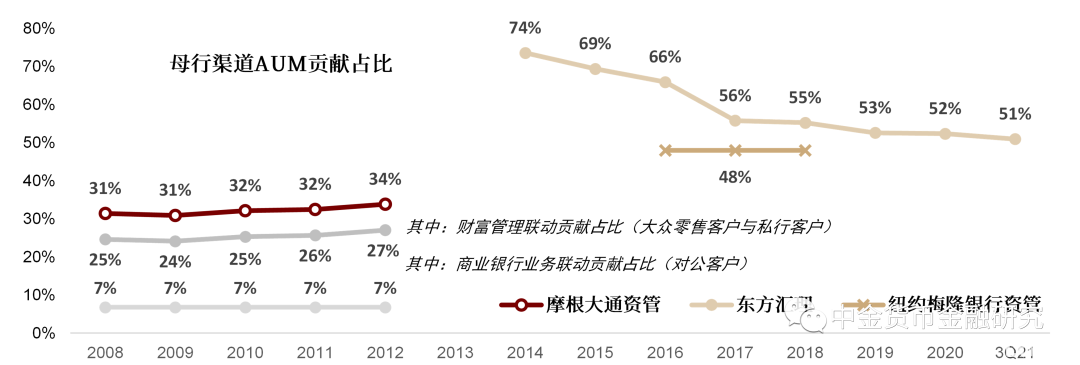

自拓渠道能力與產品競爭力呈現正向相關關係。儘管母行渠道依賴可以成爲大型商業銀行資管業務的選擇,但自拓渠道實力實則體現了產品的市場競爭力,頂尖的銀行系資管通過其他渠道銷售的比例可能更高。以摩根大通資管爲例,摩根大通的投資銀行、商業銀行、財富管理業務位居世界領先地位,使資管業務具有先天豐厚的聯動優勢,但其通過自拓渠道銷售的產品規模比例高達66%,僅34%的產品依靠母行渠道進行銷售。而這背後的原因,是摩根大通資管產品的業績表現遠超同業平均水平,獲得廣泛的市場認可,從而擁有在母行渠道外更強的銷售放量的能力。

長期來看,銀行系資管是否應該形成母行渠道依賴?我們認爲,銀行系資管應充分利用母行的渠道、客戶、業務資源,爲早期的客戶增長與規模放量奠定基礎;但從長期來看,母行的渠道增長空間及資管行業滲透率提升的空間可能存在上限,而產品能力則成爲了決定市場份額更核心的因素。長期優異的業績表現是產品規模上量的基石,也是投資者“用腳投票”的核心依據。所以母行渠道的依賴程度降低,一方面是市場競爭力的體現,另一方面也突破了母行渠道長期增長的壁壘,爲可持續增長提供更多業務機遇。

圖表:三家銀行系資管母行渠道AUM保有量貢獻比例

資料來源:公司公告,中金公司研究部

注:母行渠道AUM保有量佔比計算方式:1)摩根大通資管:根據公司公告披露,2008-2012年,由CWM部門(消費者與社區銀行業務條線旗下財富管理部門)引流至資管部門帶來的AUM比例分別爲1.9%、2.5%、3.4%、3.9%、4.7%;同期,WM部門(資產與財富管理業務條線旗下的財富管理部門)爲資管部門帶來的AUM比例分別爲22.8%、21.6%、21.9%、21.8%、22.3%;2018年商業銀行業務條線貢獻資管AUM的比例爲6.8%。假設2008-2012年商業銀行業務條線AUM貢獻比例等於2018年水平,加總估算得2008-2012年母行渠道AUM保有量貢獻佔比。2)紐約梅隆銀行資管:根據公司公告披露,2017年公司資管業務48%的收入來自於母行的中心銷售渠道。3)東方匯理:母行渠道貢獻包括法國本地渠道、部分國際零售渠道、法國農業信貸銀行與法國興業銀行集團保險公司,並假設B端/G端客戶的一半來自母行渠道。

業務聯動帶來協同效應,藉助母行客羣渠道放量

摩根大通資管:高能業務矩陣疊加強勁資管實力促成資管業務協同放量

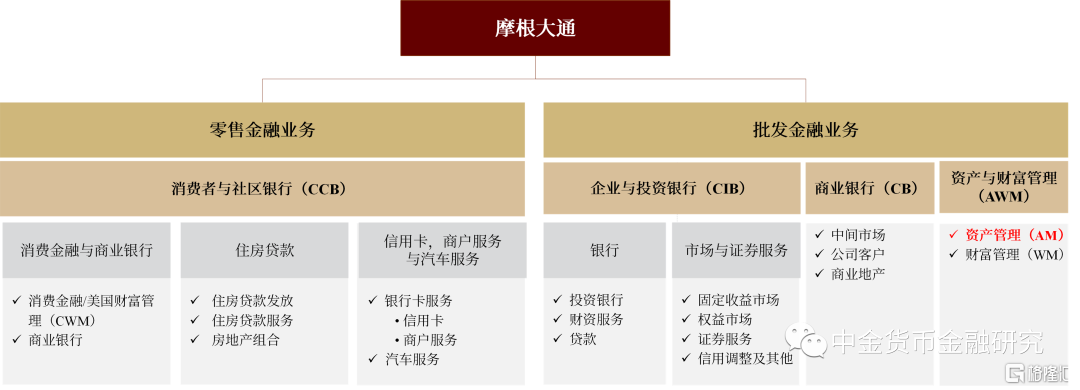

從外部看,全球領先地位的全能銀行是JPM資管業務聯動的重要基礎。作爲全球最大多元化商業銀行之一,摩根大通業務橫跨商業銀行、投資銀行、資產管理、財富管理,整體分爲四大業務部門:消費者與社區銀行(CCB)、企業與投資銀行(CIB)、商業銀行(CB)、資產與財富管理(AWM)。摩根大通各業務條線實力在全球範圍內處於領先地位,全能銀行業務充分聯動帶動AUM規模長期強勁增長。其零售商行、投資銀行、私人銀行業務實力均在北美乃至全球範圍內名列前茅。例如截至2020年,其零售存款業務市佔率接近10%,信用卡業務市佔率達22%;投行業務手續費總市佔率達9.2%,業務條線總營收市佔率12.9%,均位列全球第一;商業銀行多戶建築貸款、中間市場貸款規模位列北美第一;Euromoney將摩根大通私行評爲北美第一私人銀行等。高能業務矩陣疊加摩根資管自身強勁的資管產品業績,使得摩根資管能夠充分發揮銀行系資管獨有的聯動優勢,構建他行難以複製的護城河,助力其AUM規模實現長期高速增長。

從資管部門內部看,多元化產品結構與強勁資產管理業務表現是業務合作前提:

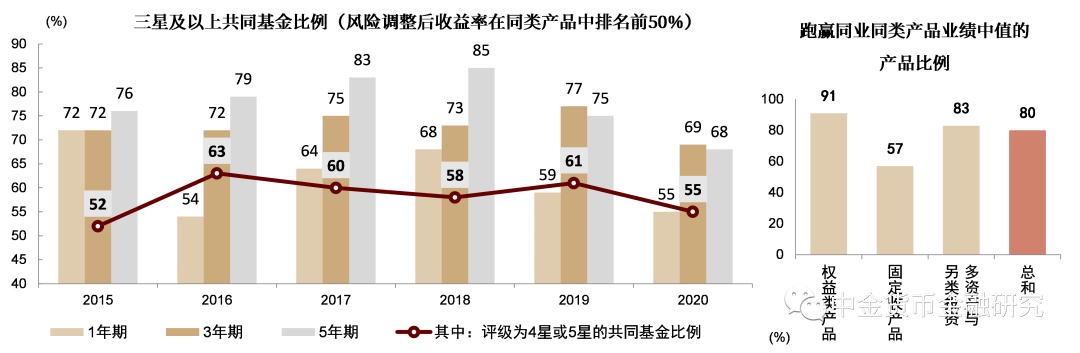

► 摩根大通資管產品業績表現突出,帶來強勁淨流入。截至2020年,在1年期/3年期/5年期分別有55%/69%/68%產品跑贏同業同類產品業績中值;自2015年以來歷年均有50%以上產品獲得晨星4星或5星評級(風險調整後收益位列同業排名前32.5%/前10%)。強勁業績彙報使得投資者高度認可摩根大通資管產品,帶來強勁淨流入。根據年報披露,摩根大通自2014年以來資管業務淨流入連續多年位列全球第二,僅次於全球資管巨頭貝萊德,管理能力深受市場認可。

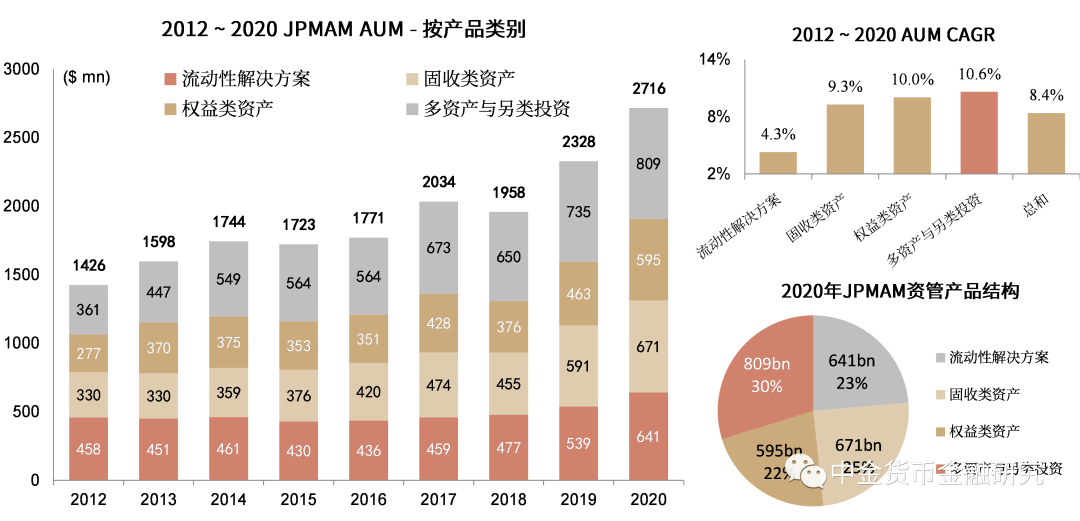

► 摩根大通資管產品結構高度多元化,且AUM分佈均衡,爲聯動提供可能。全能銀行的集團屬性、向私行傾斜的客戶資產結構決定了摩根大通資產管理需要滿足客戶多樣化、個性化的投資需求,因此全品類產品體系的構建必不可少。摩根大通資管產品覆蓋固定收益類、股權類、多資產解決方案、另類投資、流動性解決方案等全部常見大類資產。截至2020年底,流動性管理產品/固定收益類產品/股權類產品/另類投資及多資產解決方案產品AUM佔比分別爲23%/25%/22%/30%。多元化產品貨架可覆蓋各類用戶需求,便於承接各渠道帶來的客戶引流資金。

圖表:摩根大通組織架構——資產與財富管理業務(AWM)下設資產管理部門(AM)與財富管理部門(WM)

資料來源:公司公告,中金公司研究部

圖表:摩根大通各部門業務在全球範圍內實力領先

資料來源:公司公告,中金公司研究部

圖表:JPM產品結構高度多元化且分佈均衡,另類投資與多資產解決方案AUM增速較快

資料來源:公司公告,中金公司研究部

圖表:摩根大通資管強勁的資產管理表現是業務聯動的前提

資料來源:公司公告,中金公司研究部

從客羣基礎來看,母行強勁獲客能力爲資管業務增長注入持續的動能。1)優質機構客戶基礎。摩根大通與全球60%的大型頭部養老金、主權基金與央行存在深度業務合作關係,機構客戶觸達範圍覆蓋全球超過130個主權國家,疊加其強大的品牌效應,爲其資管業務機構客戶拓展提供重要渠道。截至2020年,其機構業務AUM在資產管理部門內部佔比達65%(不考慮算在財富管理業務條線下的私人銀行客戶資管AUM),且歷年機構客戶AUM佔比均高於60%,是主要的AUM來源。2)零售端線上線下全渠道獲客。摩根大通零售銀行業務覆蓋全美50%以上住戶,客戶觸達能力強大。截至2020年底,摩根大通在全球各地擁有4908家線下網點,保有量位列全美前列;同時其線上獲客能力快速增長,2020年底其活躍數字客戶達4700萬,其中3000萬人爲活躍移動客戶,兩個線上渠道客戶數10年CAGR分別達6.4%/17.4%。依靠消費者與社區銀行業務條線的聯動協助,零售AUM 2010年~2020年期間CAGR達7.7%,略高於機構客戶AUM的6.4%。3)私行高淨值客戶AUM快速增長。摩根大通私行業務自2014年以來持續名列北美第一,其金融服務質量、品牌深受高端客戶認可。截至2020年底,摩根大通全球私行客戶顧問數達2462名,較2006年提升63.5%,客戶觸達與服務能力不斷提升。自2014年以來,私人銀行成爲摩根大通AWM部門資產管理AUM增長最快的業務條線,2015-2020年私行AUM複合增速錄得12%。[5]

圖表:母行強勁獲客能力爲資管業務增長注入持續的動能

資料來源:公司公告,中金公司研究部

具體至各業務條線,高能業務矩陣全方位賦能摩根資管。摩根大通資管部門與母行其他三大業務條線充分聯動,從業務引流、產品合作、客羣觸達、資產組織等多角度充分賦能資管業務。同時,資產與財富管理條線下的資產管理部門與財富管理部門分工合作、各司其職,爲不同客羣提供針對性服務。具體而言:

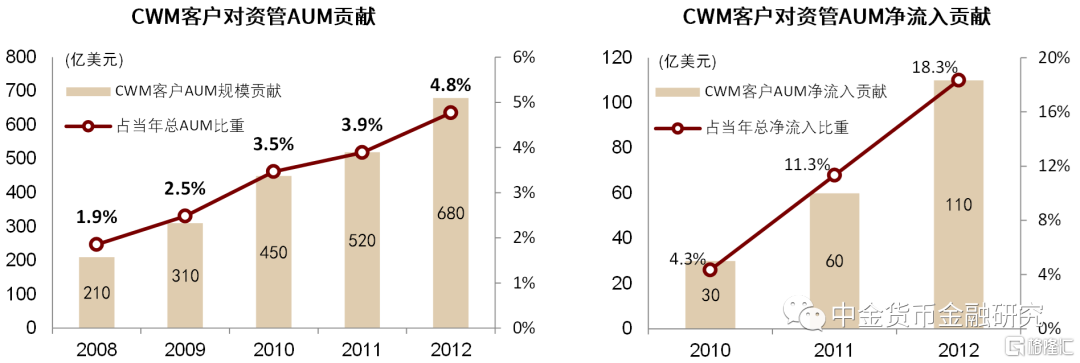

► 消費者與社區銀行條線(Consumer & Community Banking,CCB):1)本土財富管理部門併入零售銀行業務條線,直接形成跨部門聯動:摩根大通調整業務條線,整合集團內部力量,從組織架構上展現公司對北美零售財富管理市場的重視。2019年12月,摩根大通宣佈將大通財富管理(Chase Wealth Management,CWM)[6]、J.P. Morgan Securities、You Invest(摩根大通2018年推出的免交易傭金線上交易平臺)團隊整合爲北美零售財富管理部門,並劃入負責零售業務的消費者與社區銀行板塊,從而通過財富管理與傳統零售業務板塊的協同作戰來提高財富業務在大衆零售客戶中的覆蓋率;2)協助觸達零售客羣。截至2020年,零售銀行與社區銀行服務於超過6300萬戶美國家庭,業務範圍覆蓋率超過50%,與430萬小型商戶存在業務關係;擁有5500萬活躍線上客戶,其中4100萬使用摩根大通移動業務平臺;2014年大通私人客戶網點2,514個,是2010年的157倍,55%富裕家庭居住在大通零售網點或ATM機的兩英裏內,擁有強大的零售客戶觸達能力;3)業務深度聯動:CCB部門下CWM業務條線直接爲資管部門提供業務引流。2008年~2012年4年間引流規模擴大三倍,2012年規模貢獻達680億美元,相當於私行部門資產管理AUM 21.4%、資產管理部門AUM的6.1%;2012年,CWM客戶帶來新增淨流入達110億美元,佔當年總淨流入規模的18.3%。同時,CWM部門與AM部門客戶相互推薦,力求實現財富客戶向資產管理客戶轉化。[7]

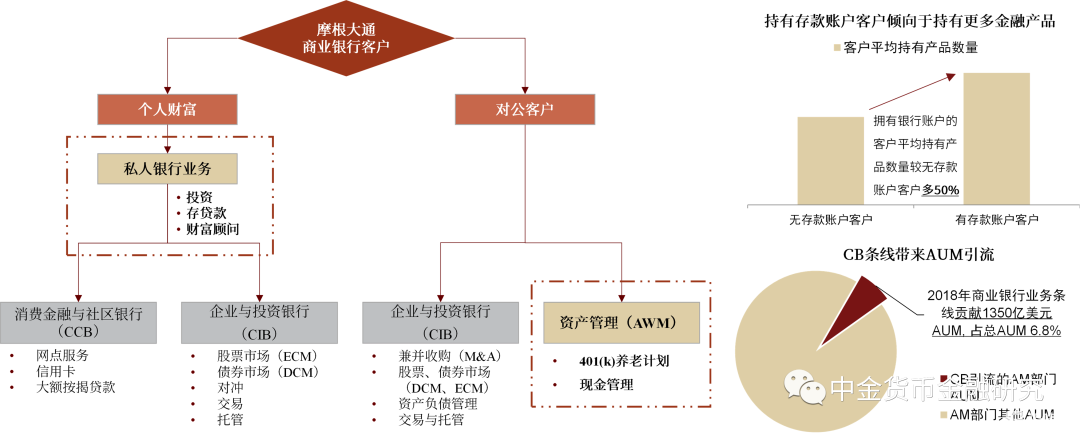

► 商業銀行條線(Commercial Banking,CB)直接渠道引流:2018年有1350億美元的AUM來自摩根大通商業銀行部門客戶,佔當年末資管AUM的6.8%。此外,摩根大通統計結果顯示,擁有摩根大通銀行儲蓄賬戶的客戶傾向於持有更多種類的摩根大通金融產品,持有儲蓄賬戶的客戶持有的摩根大通旗下產品平均數量是無儲蓄賬戶客戶的1.5倍,商業銀行業務帶來的用戶粘性可間接賦能資產管理部門產品銷售。

► 對公與投資銀行條線(Corporate & Investment Banking,CIB)協作包括三大方面:1)底層資產組織協作:摩根大通資產管理和企業與投資銀行板塊、公司板塊在資產端與產品端充分聯動。企業與投資銀行、公司板塊負責底層資產的獲取以及部分金融產品的開發(結構化產品、IPO、私募股權等),資產管理則負責對客戶的銷售與資金對接。依託和企業與投資銀行業務板塊聯動效應,摩根大通資產管理在私募股權、房地產與基建等領域業務增速較快,投資於另類產品的客戶資產規模由2014年2,210億美元上升至2019年2,480億美元,2019年佔比達另類與多資產AUM的33.7%、總AUM的10.5%。2)產品開發合作:例如AM部門與CIB部門於2012年合作開發了銅ETF產品(JPM XF Physical Copper Trust),該產品將存儲超過6萬噸銅用以支持相關交易。[8] 3)合作服務財資客戶:流動性管理是財資客戶服務重要部分之一,資產管理業務板塊設計的流動性產品也可以服務於企業與投資銀行板塊中的財資服務(Treasury Services)客戶。

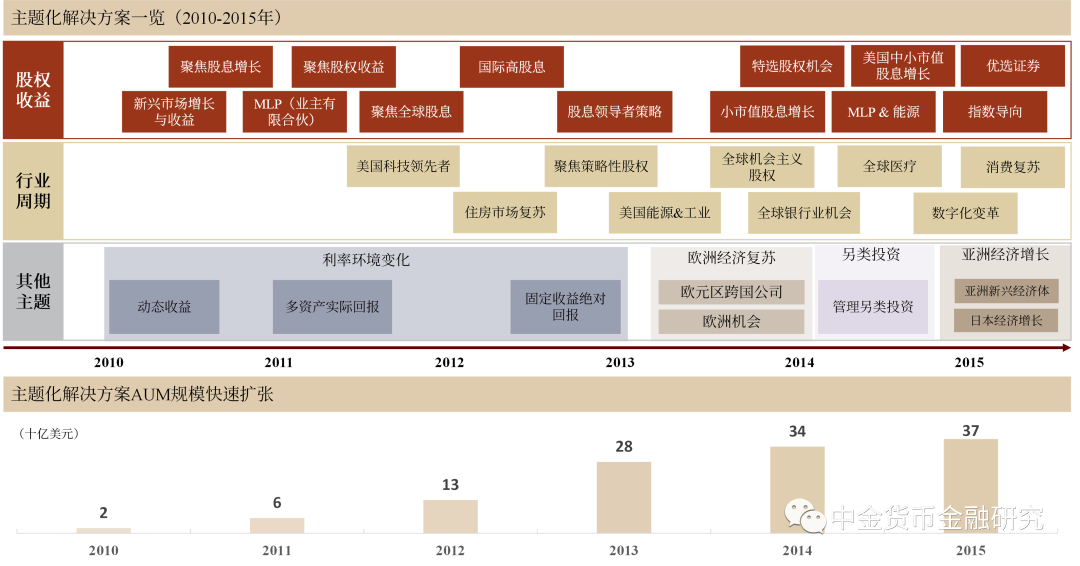

► 資管財富條線(Asset & Wealth Management,AWM):JPM堅持將資產管理部門(AM)與財富管理部門(WM)(主要負責私人銀行業務)劃分在同一業務板塊下合作經營,二者分工合作,針對不同客羣提供不同產品。1)摩根大通資產管理部門主要面向機構、個人客戶提供批發式產品。其資產管理能力橫跨股權投資、債權投資、另類資產、多資產解決方案及現金管理等多個領域;截至2020年資產管理部門AUM達1.96萬億美元,佔比達72%。2)摩根大通財富管理部門同樣擁有資產管理職能,面向高淨值客戶提供定製化產品。根據年報披露,摩根大通財富管理部門向高淨值、超高淨值個人、家族、企業主等客戶提供資產管理服務、退休計劃產品、經濟業務、託管、信託、存貸款等多種綜合性金融服務。摩根大通財富管理部門同樣是資產管理服務提供者,其投資專家直接服務於高淨值客戶,核心區別在於產品設計思路上,財富管理部門的資管業務提供定製化產品;截至2020年底,財富管理部門提供的資管服務AUM達0.75萬億美元,佔總AUM的28%。3)解決方案型產品是兩部門直接聯動案例之一。由財富管理部門觸達客戶,充分了解客戶需求;雙方投資專家合作,由資管部門協助設計定製化投資產品是兩部門間主要合作形式。自2010年至2015年間,JPM AM部門創設了30餘種多資產解決方案投資主題,主題化解決方案AUM持續擴張,自2010年的20億美元提升至2015年的370億美元,佔2015年另類與多資產總AUM的6.6%。4)組織架構保障客戶高效服務:相比零售客戶,私行與機構客戶金融需求更加多元化,包括投融資、財富管理、信貸、高端消費等需求。因此,摩根大通資產管理在傳統的產品、運營支持部門之外設立客戶導向的一級部門,直接向資產管理首席執行官彙報。這一圍繞客戶需求開展的服務模式有效協同集團內部豐富資源,爲客戶提供多樣化綜合化金融解決方案。

[5] 數據來源:公司公告。

[6] CWM部門主要服務長尾零售客羣的財管需求,AWM部門下的WM主要服務私行客羣。

[7] 數據來源:公司公告。

[8] 該產品至今尚未通過SEC審覈,僅作爲業務聯動示例。

圖表:消費者與社區銀行條線爲資管業務實現引流,2008-2012 AUM貢獻佔比不斷提升

資料來源:公司公告,中金公司研究部

圖表:摩根大通商業銀行業務條線、私人銀行業務賦能資產管理業務展業

資料來源:公司公告,中金公司研究部

圖表:私行業務爲資產管理AUM的貢獻佔比保持在20%-30%的區間

資料來源:公司公告,中金公司研究部

圖表:摩根大通資管堅持客戶導向戰略,主題化投資管理方案緊跟市場動向,有效服務私行客戶

資料來源:公司公告,中金公司研究部

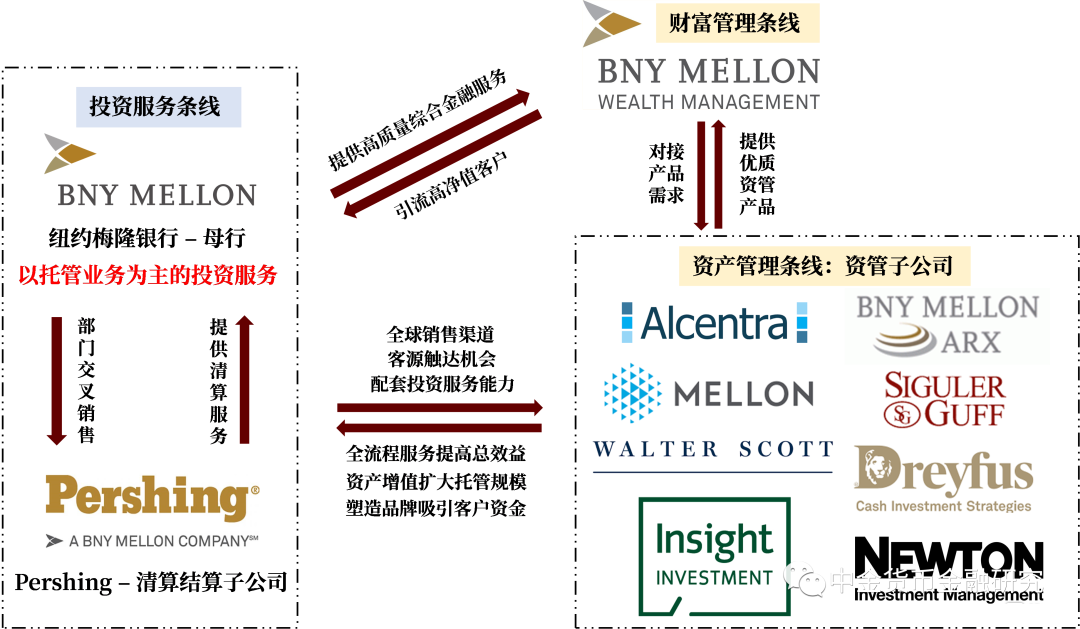

紐約梅隆銀行:強大的金融服務能力撬動資管業務發展,8家資管子公司合理佈局構建全域資管實力

母行強大的金融服務能力爲資管業務提供全球銷售渠道及高淨值機構客羣。紐約梅隆銀行是全球第一大託管銀行,同時也是最大的美國國債、經紀商交易清算行,擁有強大的綜合金融服務實力並積攢了大批高淨值機構客羣。截至2020年末,紐約梅隆銀行與世界前100大資管機構中的93家建立了業務合作,資產規模前100大的銀行中有97家與公司成爲了合作夥伴,同時公司還服務了72%的世界500強公司。[9]基於託管、清算業務等優質的機構客羣基礎,資管子公司依靠交叉銷售觸達了母行高淨值的資管業務客羣,依靠公司平臺紐約梅隆銀行資管形成了以機構客戶爲主的資金結構。

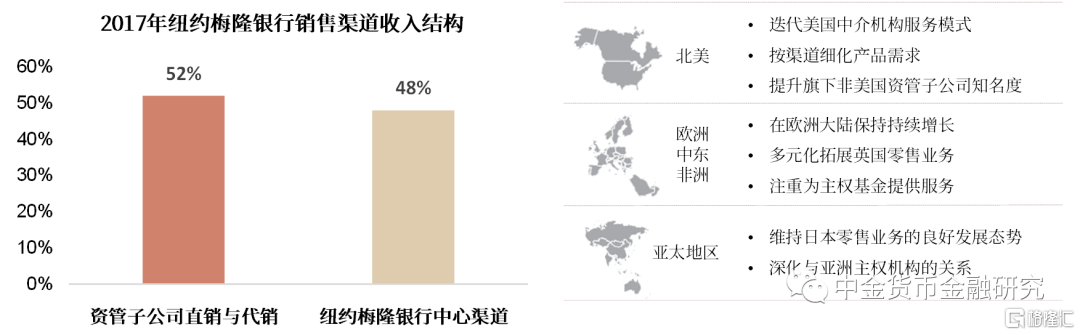

此外,藉助紐約梅隆銀行全球的銷售渠道,資管子公司得以實現跨區域的業務增長放量。2017年,公司資管業務48%的收入來自於母行的中心銷售渠道,在資管子公司直銷與代銷的基礎之上給予更豐富的渠道空間。

母行金融服務與資管業務形成有機協同的服務體系。紐約梅隆銀行業務分爲投資服務條線(包括託管、清算、外匯管理等)與投資管理條線(包括資管、財富),公司形成了公司部門間、母子公司間協同聯動的業務體系,爲客戶提供高質量、綜合化的金融服務,從而提升客戶粘性與客戶引流的空間。根據公司2018年披露,紐約梅隆銀行資管與財富業務條線是投資服務條線的前五大客戶之一。託管與清算等業務可幫助資管子公司推薦機構客戶,同時母行全球化的佈局爲資管子公司提供全球銷售渠道,增強資管業務客戶觸達能力。與此同時,資管子公司多數資產由母行託管,資管產品的增值與AUM擴張亦爲託管業務帶來更豐厚的營收。總體來看,多部門協同聯動,塑造了紐約梅隆銀行強大的金融服務品牌,持續吸引機構資金入駐。

圖表:紐約梅隆銀行業務聯動協同模式

資料來源:公司公告,中金公司研究部

圖表:母行渠道爲資管子公司帶來業務增量(左圖);紐約梅隆銀行資管業務全球化戰略(右圖)

資料來源:公司公告,中金公司研究部

通過收購與統籌規劃構建全域資管實力:

依託收購實現協同效應,精品店模式構建全域資管實力。紐約梅隆銀行通過多次收購與業務整合,形成了8家資管子公司獨立專營的資管體系,爲客戶提供全品類、全策略、全球佈局的豐富資管產品。紐約梅隆銀行則作爲資源分配者和分銷渠道的角色,對子公司管理資產進行統籌管理使其最大化發揮專業優勢,同時引薦資產服務端客戶、通過全球分銷渠道提升子公司資管產品影響力。“精品店”模式使各家資管子公司專注於其專營領域、構建細分賽道的金牌資管產品。這種模式既保證了業務的多元化,又避免了資源分散與重複投入。

子公司被收購後保持較高的獨立性與完整性。紐約梅隆在1994年至2018年間,完成了多次資管公司的收購與出售,形成了目前8家資管子公司的業務佈局。被收購的資管子公司在經營管理方面有較大的獨立性,基本保留了原有的管理層,公司經營與投資理念並未受到母行過多幹預。以專營現金管理業務的Dreyfus爲例,1994年被梅隆銀行收購之後經營層保持穩定,截至目前,現任首席投資官、現任首席運營官、信用研究主管均爲上世紀90年代以來的老員工,在Dreyfus有超過二十年的工作經歷。我們認爲,資管子公司較爲獨立的運營管理模式有利於在各子公司建立合理的激勵機制、減小融合阻力、推動細分賽道的深耕與創新。

8家資管子公司“各顯神通”,塑造全品類、全策略、全球佈局的資管能力。在母行的統籌規劃之下,8家資管精品店專注於具體的資產品類、投資策略或地域分佈,以構建細分賽道的核心競爭力。例如,Insight inv./ Mellon Inv. / Dreyfus分別是固定收益、指數基金、現金管理產品的資管專家;Newton聚焦高淨值客戶,定製主題性權益投資策略;ARX是位於巴西的資管子公司,幫助拓展南美區域的資管業務。完備的產品供給能力是紐約梅隆AUM持續增長的驅動力,子公司不斷擴張的AUM不僅爲託管業務創收,同時也爲財富管理客戶提供了豐富的產品品類、最大化實現客戶資產增值。

母行統籌管理實現AUM最優化配置。紐約梅隆銀行在1994年至2018年間,完成了多次資管公司的收購、出售與整合,形成了目前8家資管子公司專營細分賽道的業務佈局。母行根據各家資管子公司專營能力進行AUM重新分配、以充分彰顯各領域的產品特色,對於提高產品辨識度和產品競爭力具有重要意義。公司2021年2月宣佈,將Mellon Inv的2223億美元資產進行重新分配,固收領域專家Insight Inv將獲得1052億美元的固定收益資產,現金管理公司Dreyfus獲得400億美元流動性管理資產配置組合,偏股型基金管理人Newton將分得771億美元的股權資產及多資產配置組合(同時將從紐約梅隆日本分支機構獲得部分日本股票資產);而Mellon Inv.則將更專注於運營指數型基金。全球投資資源的合理專營化配置,有利於各家資管子公司建立有深度、有辨識度的拳頭產品。

打造負債驅動型投資(LDI)拳頭產品,持續擴張市場影響力。負債驅動型投資成爲公司近10年內核心的業務增量。紐約梅隆旗下的Insight Investment是全球頂尖的LDI策略提供方[10],在固定收益投資、風險策略解決方案、絕對收益投資領域擁有成熟的經驗。Insight Investment爲客戶提供豐富的、定製化的LDI解決方案,並可提供低成本、穩定的風險對衝策略。強大的產品創設能力,有效幫助養老金客戶保障現金流支付的確定性與資產高收益,同時根據客戶風險偏好制定適宜的風險波動區間。2020年,紐約梅隆銀行LDI投資共計8550億美元,相較2010年2020億美元的水平累計增長323%(15.5% CAGR)。

[9] 數據來源:公司公告

[10] 被Pensions & Investments評爲2020年全球最佳LDI資管機構。

圖表:紐約梅隆銀行8家資管子公司業務佈局(數據截至3Q21)

資料來源:公司公告,中金公司研究部

打破渠道依賴,逐步拓展自建渠道實現業務放量

東方匯理:依靠併購協議與合資企業模式實現自主渠道突破

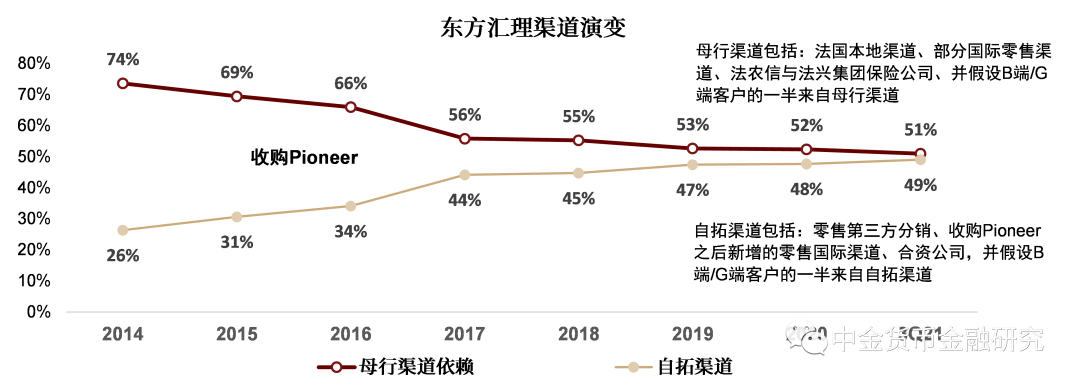

東方匯理(Amundi)作爲歐洲第一大銀行系資管,於2010年由法國農業信貸銀行資管部和法國興業銀行資管部合併成立,兩家銀行分別出資75%、25%;法國農業信貸銀行資管部CEO Yves Perrier出任公司總經理,並在職長達10年。2015年東方匯理分拆上市,同時法國興業銀行出售了全部股權,法國農業信貸銀行成爲第一大股東(2020年末持股69.7%)。母行渠道作爲壓艙石,是東方匯理成爲全球頂尖資管機構的基礎,而自拓渠道則是保障業務長期持續擴張的核心因素。

以母行渠道爲發展之基,實現早期快速增長。東方匯理的母行——法國農業信貸銀行和法國興業銀行——在法國和部分歐洲地區擁有豐富的網點以及集團客戶資源。截至2014年末,法農信與法興集團旗下的保險公司是東方匯理的核心客戶,累計持有公司資管產品3870億歐元,佔公司8780億歐元AUM的44%。與此同時,聯合法國第二、第三大銀行在本地的渠道網點佈局,爲法國地區的市場份額打下基礎;2014年末依靠法國本地零售渠道保有量規模爲1030億歐元,佔比12%。除此之外,母行還通過海外網點、收購擴張協助東方匯理打開增量市場空間。我們測算,截至2014年末,東方匯理AUM中依靠母行渠道銷售的比例爲76%,自拓渠道佔比爲24%。

► 母行網點優勢開拓國際新市場:藉助法國農業信貸銀行和法國興業銀行在東歐地區超1000家網點,東方匯理得以在東歐市場立足,獲取增量市場空間。

► 母行的收購擴張爲東方匯理提供廣闊渠道實現引流。得益於法國農業信貸銀行在歐洲地區的併購擴張,東方匯理分享了更爲豐富的異地零售渠道。2011年3月,法國農業信貸銀行宣佈收購比利時的Centea零售銀行(後更名爲Crelan),該銀行在比利時擁有949個網點,並擁有7%的比利時零售貸款市場份額。收購完成之後,Crelan銀行指定東方匯理爲比利時客戶提供投資產品和流動性解決方案,滿足客戶的投資增值保值需求,從而爲AUM增長注入動能。

► 機構客戶引流:依靠法農信的影響力,母行爲東方匯理實現機構客戶引流。例如,得益於法農信亞美尼亞分行在當地具有較高的影響力(總資產位列亞美尼亞第一),東方匯理於2013年受到了亞美尼亞中央銀行的青睞,被選爲當地養老金的核心管理人之一。

圖表:東方匯理母行渠道依賴程度逐步降低

資料來源:公司公告,中金公司研究部

圖表:東方匯理客戶與渠道結構

資料來源:公司公告,中金公司研究部(從2017年數據開始併入Pioneer收購之後的規模;2017年將企業客戶統計口徑中細分出員工投資)

依靠併購協議與合資企業模式實現自主渠道突破。隨着東方匯理產品譜系完善及規模擴張,東方匯理通過外延併購與合資公司運營的形式,自主渠道能力逐步提升。公司以日趨成熟的投研能力、優質的產品供給能力以及頂尖的金融科技實力爲基石,成功收購歐洲多家銀行系資管機構,並與被收購方母行簽訂10年的分銷渠道協議,由東方匯理爲其財富客戶提供資管業務服務,從而幫助實現更廣泛的國際渠道佈局。另外,東方匯理還通過合資企業、設立控股公司的形式以分享快速增長的亞洲市場的紅利,公司自拓渠道能力得以逐步夯實。截至3Q21末,公司自拓渠道AUM佔比達49%,較2014年26%的佔比累計提升23個百分點,其中國際零售渠道、合資企業AUM佔比分別爲9%、14%,較2014年累計增長7ppt、10ppt;同時,母行渠道的依賴程度也從2014年的74%下降至51%。

以資管公司身份進行收購整合,東方匯理逐步獲取獨立海外分銷渠道。隨着東方匯理規模體量的逐步增長,東方匯理成功完成一系列歐洲地區銀行系資管機構的收購,在產品創設、運營成本、銷售渠道、人員團隊、金融科技等多方面實現協同效應。

► 2015年收購奧地利第四大銀行BAWAG旗下資管子公司BAWAG PSK(AUM:48億歐元):獲得8%的奧地利市場份額,同時開啓在瑞士地區的業務。

► 2016年收購意大利第一大銀行Unicredit旗下的Pioneer資管子公司(AUM:788億美元):擴大了東方匯理在意大利、德國等區域的影響力;通過收購產生的協同效應優化公司成本收入結構(基層員工裁員、金融科技系統對接)。

► 2020年收購西班牙第五大銀行Sabadell銀行旗下的Sabadell AM(AUM:218億歐元):西班牙資管市場份額翻倍,鞏固歐洲市場龍頭地位。

以合夥協議模式,與對手方銀行簽約渠道協議。在收購Pioneer、BAWAG PSK和Sabadell AM的過程中,東方匯理分別和Unicredit、BAWAG、Sabadell簽約了10年分銷渠道協議,三家銀行將通過其在意大利、西班牙、奧地利、德國等網點渠道幫助銷售東方匯理的資管產品。對於Unicredit、BAWAG、Sabadell銀行而言,其自身的資管產品並無法充分滿足客戶的財富管理需求,而東方匯理較爲成熟的產品譜系成爲了更好服務財富客戶的手段。

通過合資公司與控股公司分享亞洲市場的增長紅利。東方匯理在早期便將亞洲地區作爲公司核心的發展領域之一,公司認爲亞洲地區居民財富的快速增長將爲資產管理業務打開市場空間;東方匯理在成立之初便從母行承接了與中國農業銀行(農銀匯理)、印度國家銀行[11]、韓國Nonghyup銀行[12]設立合資公司(Joint Venture),以獲取亞洲地區零售客戶的銷售渠道和市場份額。2020年,東方匯理與農銀理財設立匯華理財合資理財公司,東方匯理股權佔比55%、獲得控股權。截至2020年末,公司通過合資公司[13]實現的AUM爲2390億歐元,佔全部AUM的14%,近6年複合增速高達37%。

[11] 印度國家銀行(State Bank of India, 簡稱SBI),爲印度第一大銀行(印度市場份額爲25%),最大股東爲印度政府(控股62%)。SBI和東方匯理的合營企業SBI Funds Management Private Limited (SBIFMPL),成立於1987年(2004年法國興業銀行持股37%),2011年轉爲SBI & 東方匯理。SBI MF在印度資管市場處於行業第一,客戶規模約540萬,在共同基金領域有15.7%的市場份額。截至21年3月底SBI MF的AUM約爲5.04萬億盧比 (約668億美元,YoY+35.1%)。

[12] 韓國Nonghyup銀行是韓國第三大商業銀行,是Nonghyup金融集團(NHFG)全資子公司。NH-Amundi資管公司(NH-Amundi Asset Management)於2003年成立,爲NHFG和Amundi的合資企業。2003-2014年爲NH-Amundi的基金產品成立、推出階段,2015至今爲持續推出新理財產品及收購其他基金的擴張階段。目前NH-Amundi資管在韓國處於行業位列第七。截止2021年6月,AUM爲423億美元。

[13] 匯華理財資產規模並未算在合資企業口徑。

圖表:依靠先發優勢,頭部銀行系資管市佔率實現提升

資料來源:公司公告,中金公司研究部

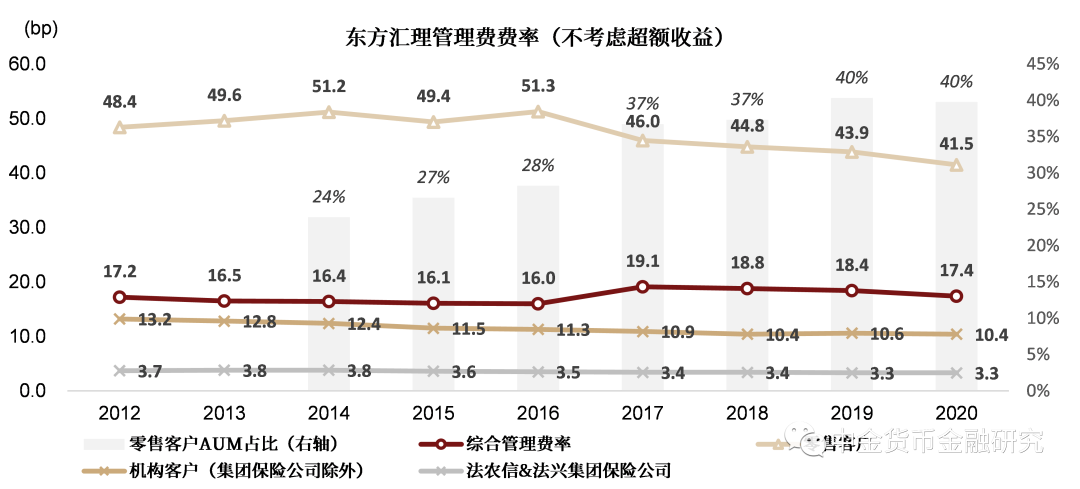

自拓渠道助力觸達活躍零售客羣,通過優化客戶結構緩解費率下行趨勢。法國農業信貸銀行集團與法興銀行集團旗下的保險公司作爲東方匯理最大的客戶,整體營收效益較低,綜合管理費率在3.3-3.7bp之間(不考慮超額收益分成,下同),我們認爲可能由於集團內部推介導致業務分潤、以及集團保險公司較低風險偏好所導致。公司收購的Pioneer、Sabadell AM等大部分以零售客羣爲主,從而幫助優化客戶結構,有效提升高收益貢獻的零售客戶佔比,緩解整體費率下行的趨勢。截至2020年末,公司零售、機構客戶分別佔比40%、60%,零售客戶佔比較2014年末累計提升16個百分點。零售客羣的經營擁有更高的效益,2020年零售客羣AUM平均管理費率錄得41.5bp,而同期集團保險客戶、其他機構客戶平均管理費率僅爲3.3bp、10.4bp。

圖表:零售客戶佔比提升緩解資管費率下行趨勢

資料來源:公司公告,中金公司研究部(計算方式:管理費收入/期末期初平均AUM)

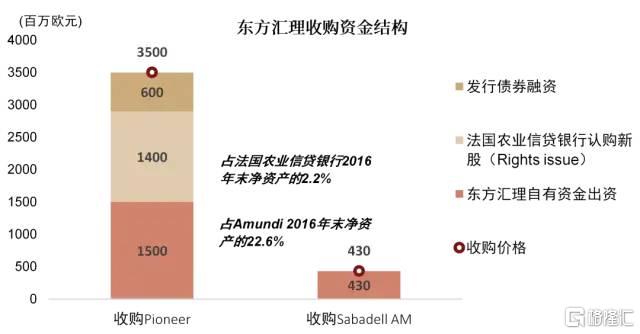

在收購整合的過程中,銀行系資管可能需要母行的資金支持。面對大型的收購整合,資管公司在滿足各項監管要求之下,可能沒有充裕的資金來實現收購,此時便需要藉助外部融資或母行協助以完成收購資金的彙集。2016年東方匯理按照現金交割的方式,以35億歐元的收購Pioneer。其中,東方匯理自有資金出資13億歐元、佔2016年末公司淨資產的22.6%,依靠發行債券融資6億歐元,即東方匯理通過自主渠道實現了60%的資金籌集;剩下的14億歐元的籌集,通過東方匯理向母行發行認股期權(Rights issue),即母行可以折扣價認購東方匯理的新股,實現股權融資,融資額佔2016年末法國農業信貸銀行淨資產的2.2%。母行對於東方匯理業務擴張的充分理解與資金支持,是保障資管業務可持續發展的核心因素之一。對於規模體量較小的收購,東方匯理則可獨立完成籌資。2020年公司以4.3億歐元的加收收購Sabadell AM,東方匯理通過100%的自有資金實現收購,佔2020年末公司淨資產的4.4%。

圖表:東方匯理收購Pioneer、Sabadell資金結構

資料來源:公司公告,中金公司研究部

組織架構建設——市場化競爭與母行聯動的平衡

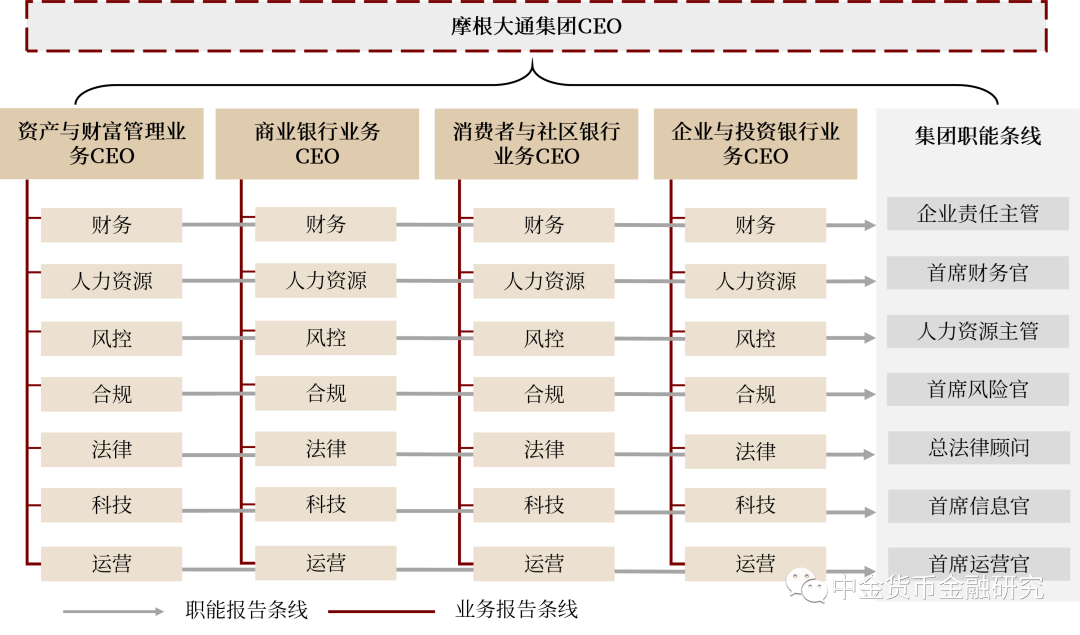

資管業務具有獨特的商業運作模式,應被予以適配的管理機制。如果商業銀行通過信貸文化組織管理資管業務,則可能無法在投研能力建設、資源分配、考覈激勵等方面實現效率最優的配置。參考摩根大通頂尖的公司組織管理經驗,公司採用事業部的組織架構對資管業務進行管理。事業部制以業務條線爲核心進行獨立經營與業績考覈,強調各業務條線擁有充分的經營管理權限,實現財務、人力和風險管理等職能的獨立,以及資源支配和權責劃分的匹配。從資管業務內部來看,事業部高度獨立化,運作模式更加靈活,在產品設計、銷售、渠道、覈算等方面高度獨立。摩根大通資管的獨立運作體系使其直面市場化競爭,在投資機制、風險管理、薪酬激勵、產品銷售上與行業頂尖機構設置統一標準,推動資管投研水平的持續提升。同時,事業部是績效考覈的主責任人,資管員工的業績考覈激勵與晉升機制主要由資產與財富管理條線決定,以幫助制定合理且充分的員工薪酬激勵。從公司整體來看,摩根大通實行雙線彙報矩陣式管理,以優化各業務條線運營效率,並設置運營委員會保障各條線充分的資源共享與業務協同。綜合來看,摩根大通事業部的組織管理模式予以資管業務市場化的運作空間,是資管業務實現業績騰飛的關鍵,同時公司內部充分的協同幫助資管業務添磚加瓦,在成本端和營收端實現賦能。

各業務部門形成近獨立的公司化運作體系,提升市場化運作空間。摩根大通旗下四個業務板塊管理層對部門決策全權負責,實行相對獨立的公司化運作模式。獨立的運作體系爲各個業務部門提供了更大裁量權,減少了母行對業務運營不必要的幹涉,同時也爲部門展業提供了更廣闊的運作空間。獨立的運作體系協助資管與財富管理部門減少了來自母行在戰略規劃、薪酬制定等各方面的不必要的掣肘,各部門對於單一市場競爭分析更有針對性和靈活性,有利於培養專業人才。基於集團整體戰略,各業務部門人員自主制定管理方案,設定符合部門特點的專業標準,謀求自我發展,有利於業務和職能人員對業績標準、發展方向保持更明晰的思路和更高的積極性。因此,部門獨立化運作可保證單線業務戰略的迅速傳遞和精準實施,進一步提升團隊的自主化和專業化程度。此外,摩根大通的獨立公司化運作體系使得公司對各業務板塊的運營情況、財務表現有更加清晰的核算能力,有助於集團及時監控與調整各業務線經營境況,促進母行統籌全局能力,也有益於集團整體利潤提升。

除從事主營業務外,各部門均配有一套完整的職能體系來支持部門正常運轉,包括財務、人力資源、風險控制、法務、合規、科技和運營等職能部門。各項支撐職能人員嵌入各業務板塊內部進行高效配合並緊密調動資源,且職能人員的考覈與激勵主要由業務條線負責人決定,這將促進職能部門支持各業務板塊進行高效率、高水平的運作。

實行雙線彙報矩陣式管理,充分優化各業務條線運營效率。摩根大通採用雙線彙報機制,各職能支持部門負責人先向本業務板塊CEO彙報工作,同時也負責向其他職能支持部門、全集團的業務部門彙報,形成矩陣式管理模式。舉例而言,摩根大通資產與財富管理CFO向該業務板塊CEO彙報業務成果、風險事項和內控情況,該業務板塊CEO向集團CEO彙報部門整體營運情況;同時,資產與財富管理CFO同時向零售銀行、企業投資銀行及商業銀行CFO彙報和交流業績成果,尋求未來各部門聯動合作契機。各部門的雙線彙報及公司的矩陣化管理模型,進一步推動了各部門間的資源共享、避免重複支出,同時信息的透明化幫助降低潛在經營風險,有利於集團業績持續提升。

圖表:摩根大通雙線彙報矩陣式管理示意圖

資料來源:公司公告,中金公司研究部

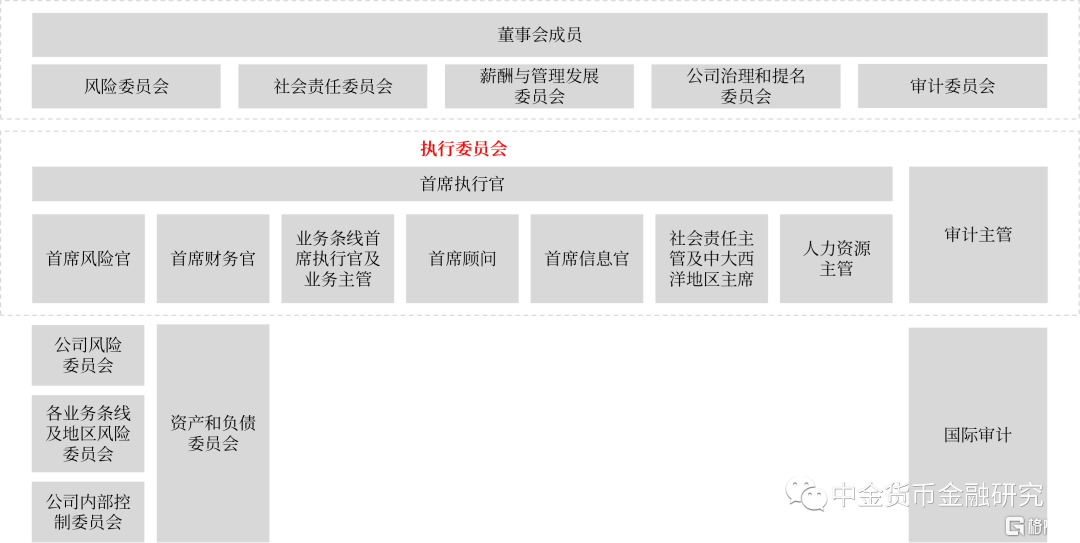

運營委員會保障業務條線協同。摩根大通集團的運營委員會(Operating Committee)爲公司最高級別的管理機構,由摩根大通集團首席執行官(CEO)、首席風險官(CRO)、首席財務官(CFO)、總法律顧問(General Counsel)、各業務部門首席執行官(CEOs of the LOBs,)和其他高級管理人員組成。該委員會向董事會提供資料並協助董事會履行職責。基於公司基本經營原則,運營委員會旨在達到以下三個目標:獲得優質客戶的特許經營權,維持強勁的現金流和良好的資產負債結構,維護股東長期價值利益。基於以上原則和目的,運營委員會及集團高管團隊負責統籌分配全行資源,在每年夏季策略會上審查各部門績效情況,評估各業務部門整體戰略框架和績效情況,並基於前年業績表現,評估整體運營環境和決策風險,完善現有策略及提出新發展戰略以適應競爭和市場格局的變化。近年來,摩根大通在不斷擴大運營委員會規模,更多重點部門負責人的加入將進一步提高運營委員會的宏觀調控能力。從摩根大通資產與財富管理業務條線來看,這也將推動資管部門和其他部門的資源共享和深度協作效應。

圖表:摩根大通集團組織架構示意圖(截至2020年末)

資料來源:公司公告,中金公司研究部

金融科技需得到資源投入與內部聯動的雙重支持

在數字經濟時代,金融科技已成爲資管行業的必選。金融科技作爲重要的基礎設施建設,對投資研究、風險管理、數字化運營等多方面都具有重要的意義,頭部銀行系資管金融科技支出佔總營收的比例在5-9%左右。而較大的金融科技投入力度,並不勢必意味着成本收入比的提升,恰恰相反,金融科技在收入和成本端都可助力公司實現優化。一方面,高效的數據處理能力幫助投研人員獲取更及時的市場信息,協助制定更準確的投資決策方案。另一方面數字化的運營模式,可幫助優化業務流程、節省業務運營成本;長期來看,金融科技具有顯著的規模效應,隨着AUM的不斷擴張,單位AUM的成本支出整體將呈現下行趨勢,金融科技投入的邊際貢獻將得到提升。

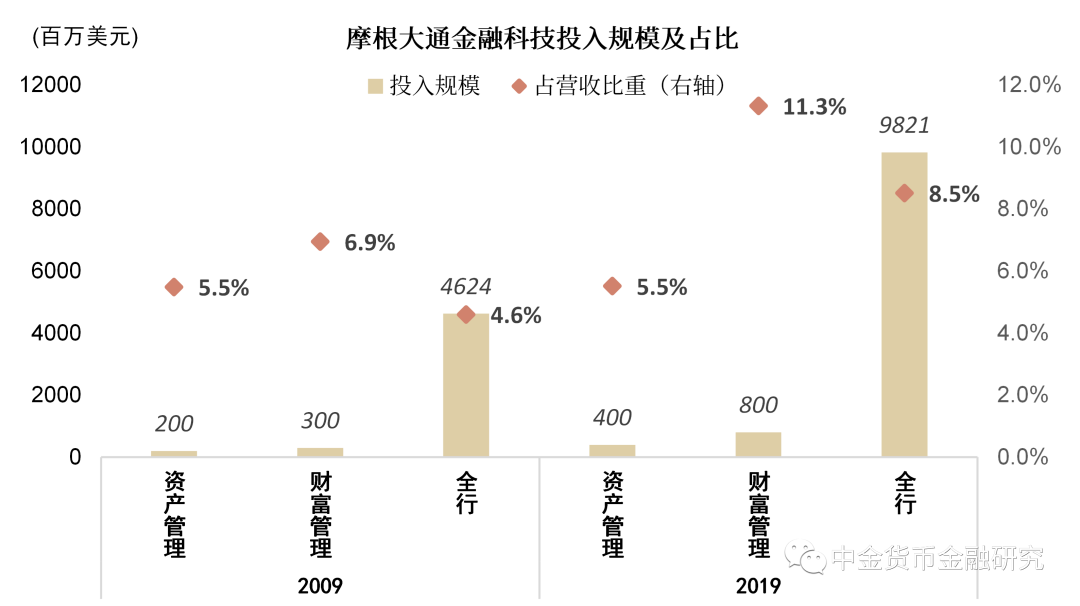

頭部銀行系資管保持金融科技高投入。金融科技建設是頭部銀行系資管的戰略發展重心之一。2020年,摩根大通、紐約梅隆銀行金融科技支出佔營業收入的比例爲8.6%、8.7%,且近5年投入力度持續提升,投入支出比例分比較2015年上升1.9ppt、2.8ppt;其中,資管業務領域的金融科技投入規模分別爲4億美元、2.3億美元[14]。

高效的內部聯動機制是保障金融科技資源充分共享的前提條件。母行豐富的金融科技資源,爲資管業務的科技建設帶來了更多元化發展的可能。在運營流程上資管與母行其他業務重疊領域可由母行主要負責開發,從而避免了在資管業務端的重複投入,同時資管條線可將金融科技資源更聚焦資管業務領域。此外,對於母行擁有的高精尖金融科技資源儲備,在內部可通過相對優惠的價格與協議爲資管條線提供相應的金融科技服務。而上述金融科技資源的共享,都需要高效的聯動機制與組織架構得以保障。

► 在事業部的組織管理模式之下,摩根大通資管充分分享了母行的金融科技資源,使資管業務無需爲客戶數字安全、線上平臺開發等維護性金融科技技術額外付費,而是將資金聚焦於投研、風控相關資管領域金融科技開發。在提升運營效率的同時,同時也幫助節約資管業務重複的金融科技開發與支出,2019年摩根大通資管業務金融科技支出共4億美元,佔營業收入的比重爲5.5%,低於全行8.5%的水平。紐約梅隆銀行在收購的過程中,將各資管公司統一整合至紐約梅隆平臺下,利用母行資源優勢,規避小型獨立資管公司面臨的金融科技投入不足等問題。在得到金融科技保障的前提之下,資管子公司可更聚焦自身的主營業務。

► 託管業務與資管業務在金融科技領域擁有一定的重疊,紐約梅隆銀行投資服務條線的金融科技儲備幫助增強資管業務全流程的金融科技實力。紐約梅隆銀行投資服務條線(包括託管、清算等服務)的金融科技實力在全球範圍內首屈一指,旗下擁有NEXEN(綜合投資服務)、EAGLE(基金會計數據處理)、Albridge(數據報告生成)、Hedgemark(對衝基金數據分析)等先進金融服務平臺。截至2018年,紐約梅隆投資服務部門爲全球前100資管公司中的83家、前100養老基金管理者中的47家、前20對衝基金中的16家、前10主權基金中的7家提供資產組合管理服務。投資服務條線前沿的數據信息系統應用於機構客戶的現金管理、資產清算及基金研究分析領域,爲資產管理部門的產品研究、投資分析做良好的支撐。從託管服務端衍生出的金融科技平臺,爲資管子公司實現了高效賦能。

[14] 摩根大通4億美元金融科技投入數據爲2019年;紐約梅隆銀行2020年全行金融科技投入規模爲13.7億美元,我們假設金融科技支出結構與收入結構保持一直,則按照資管業務的營收貢獻(16.4%)推算2020年紐約梅隆銀行資管業務金融科技支出規模爲2.3億美元。

圖表:得益於母行賦能,2019年摩根大通資管業務金融科技投入佔比低於全行平均水平

資料來源:公司公告,中金公司研究部

圖表:依靠先發優勢,頭部銀行系資管市佔率實現提升

資料來源:公司公告,中金公司研究部

圖表:依靠資管業務的規模效應以及金融科技賦能,頭部銀行系資管其他營業費用支出佔比長期呈現下行趨勢

資料來源:公司公告,中金公司研究部

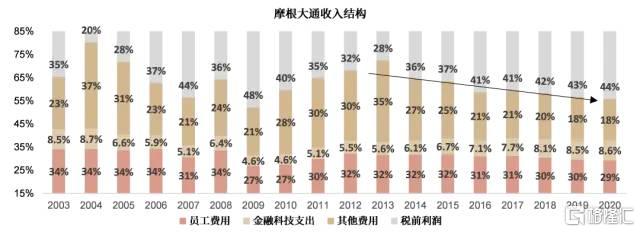

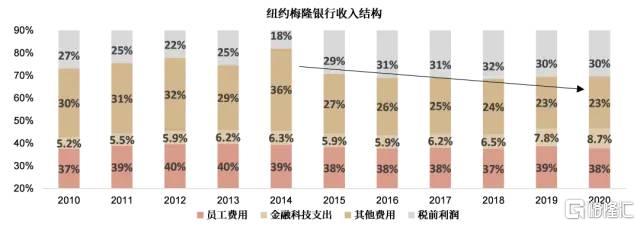

在金融科技的加持之下,資管業務實現經營效益優化。長期來看,樣本機構資管業務成本收入比的優化主要來自非人力及金融科技的其他營業費用支出的壓降,包括市場營銷費用、專業服務外採費用、併購產生的費用等。這一方面得益於AUM規模持續擴張帶來的規模效應,另一方面源於金融科技帶來數字化的賦能,幫助實現成本壓降。2020年,摩根大通、紐約梅隆銀行其他營業費用支出佔營業收入的比重分別爲18%、23%,相較2010年28%、30%的水平分別累計下降10個百分點、7個百分點,從而使得營業利潤率實現提升。

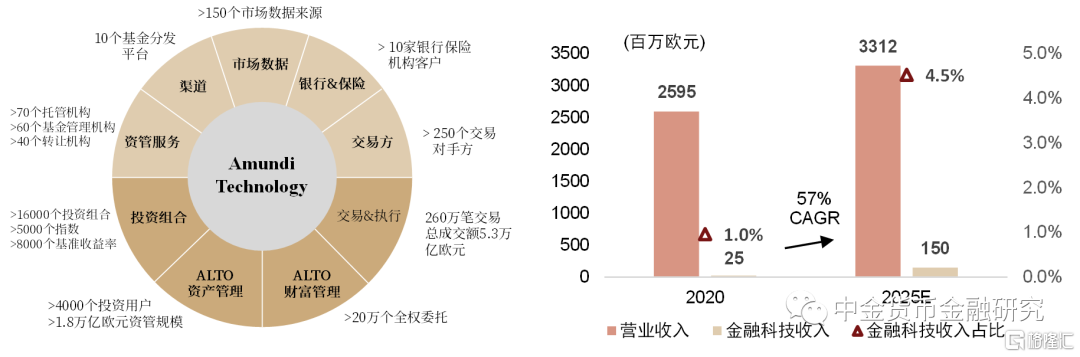

在發展模式上,金融科技亦可從爲公司實現創收。2020年,東方匯理創設了Amundi Technology戰略業務線,旨在提供創新技術和服務以支持客戶重塑其運營模式。Amundi Technology基於雲計算提供業務解決方案,滿足資產管理、財富管理、渠道銷售的需求,覆蓋完整的投資生命週期,爲客戶提供高性能工具使他們能夠專注於其核心業務。

►四大核心產品:1)ALTO投資平臺:面向資管機構、涵蓋全資產管理價值鏈的服務平臺;2)ALTO財富和渠道平臺:面向分銷商、財富管理機構的數字化與諮詢解決方案平臺;3)ALTO員工儲蓄退休平臺:面向金融機構的員工退休儲蓄綜合管理平臺。4)定製化解決方案:依靠東方匯理的成熟經驗和專業知識,提供定製化的技術和服務(投資合規、ESG投資等)。

► 新興創收中心:2020年,Amundi Technology共實現營業收入2500萬歐元,佔營業收入總和的1.0%;截至1H21末,公司已與29家機構客戶達成協議實現能力輸出。得益於公司遍佈歐洲、亞洲(分銷渠道協議與合資公司)、美國(紐約梅隆銀行的合夥協議)的渠道優勢以及獨特的技術策略,公司認爲資管與財富的金融科技業務增長擁有廣袤的空間,計劃金融科技業務條線在2025年實現1.5億歐元營收、佔當期營業收入的5%。

圖表:Amundi Technology核心競爭力(左圖);資管與財富金融科技市場擁有廣袤的增長空間

資料來源:公司公告,中金公司研究部(假設2020-2025營業收入增速CAGR爲5%,及公司上市之初所設立的年化目標)

風險:理財子公司在商業模式變革下的轉型不及預期

風險1:上層建築與生產關係無法理解與適應理財子公司的資管業務模式。

理財子公司脫離資產池運作模式及剛兌信仰之後,其資管業務的屬性得到逐步體現,商業模式相較資管部本質上已實現了顛覆,與之對應的資源投入以及組織管理模式也應隨之發生改變。我們認爲,資管新規之前,由於商業銀行資管部主營業務側重非標資產投資的項目制管理、以及公司內部客戶的資產承接,其信貸業務屬性顯著高於資管業務屬性;銀行資管部並非真正意義上的資產管理機構。而資管新規後新設的理財子公司,在脫離資產池與剛兌信仰並實現獨立運營後,其資管的屬性得到逐步體現,銀行理財業務需直面資管行業更市場化的競爭,背後的商業模式本質上已實現了顛覆。而以往資管部的組織管理模式與經營理念或已不再適用,生產關係的變革將是保持理財規模可持續增長的關鍵。

風險2:人力資源投入不足,薪酬激勵不充分。

資管行業智力資本驅動的特徵明顯,而母行的薪酬體系無法爲理財子公司提供市場化的薪酬激勵。資管業務在商業銀行體系內,具有特殊的商業發展模式。信貸業務、銀行卡業務等更依靠商業銀行的網點與信貸資源,對於個人因素的依賴程度相對有限;而資管業務更依靠人才輸出經驗與判斷,以獲取投資收益。理財子公司商業模式的變革,意味着人力資源投入需符合資管行業的市場標準。而在目前母行的薪酬體系框架之下,我們認爲理財子公司薪酬投入力度不足主要有以下三大因素:

► 1)母行認爲在現有薪酬體系標準之下,原先資管部整體運營有序,不理解爲何設立理財子公司後需實現薪酬激勵的突破;

► 2)理財子公司整體薪酬額度擁有配額上限,分配到個體員工,人均薪酬水平較低,倘若用市場化薪酬招募頭部基金經理,則其餘員工薪酬將被大幅擠壓;

► 3)激勵性薪酬佔比較低,產品績效表現與個人獎金關聯度低,無法充分激勵員工發揮最大化效能。根據BCG統計,2020年理財子公司浮動薪酬佔比爲48%,而同期前20大公募基金激勵性薪酬佔比高達70%。

上述制約都阻礙了在市場化競爭之下銀行資管業務的能力建設。如前文論述,資管業務具有早期高投入、長期高產出的特徵,尤其是人力資源的投入。大力發展資管業務對於母行和理財子公司而言可以實現雙向共贏,而這需要母行在以下兩大方面實現突破:1)在戰略定位方面,充分理解中國資管行業的發展潛力,以及理財業務對於非息收入提振、零售客戶攬儲、資本市場形象建立的諸多優勢;2)在資源投入方面,充分理解智力資本驅動的發展特徵,並在早期加大人力資源投入,可能需要犧牲一部分短期公司業績,以獲取長期更優厚的利潤收益。