本文來自:天風研究,作者:潘暕

天風研究所電子潘暕團隊對汽車芯片的六大問題作出了詳細解答,並給出了投資建議。

(1)汽車芯片何以成為半導體行業新推動力?

(2)汽車芯片未來的價值量的增量空間有多少?對於晶圓需求增量空間有多大?

(3)汽車芯片如何分類?不同類別的汽車芯片價值量增速如何?

(4)目前主要缺哪些汽車芯片?哪些廠商最缺?

(5)汽車芯片主要廠商分佈及產品佈局情況?

(6)汽車芯片國產化情況如何?我國公司面臨什麼機會和挑戰?

汽車芯片何以成為半導體行業新推動力?

我們看好智能化浪潮&碳中和政策下,汽車行業將迎來價值向成長的重估機會,汽車芯片將在智能化賦能下重估,有望成為半導體行業的新推動力。

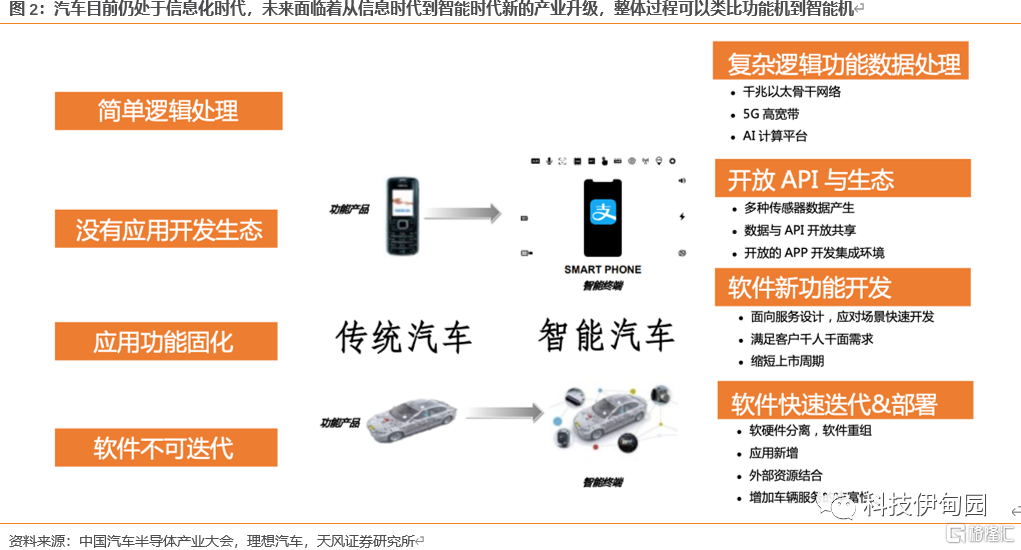

智能化驅動下汽車行業有望實現產業變革升級,加速步入萬物互聯+萬物智聯的新時代。目前消費電子已經先一步步入智能化時代,而汽車行業目前落後於消費電子(功能機到智能機)行業仍處在信息時代,未來面臨着從信息時代到智能時代新的產業升級,整體過程可以類比功能機到智能機。

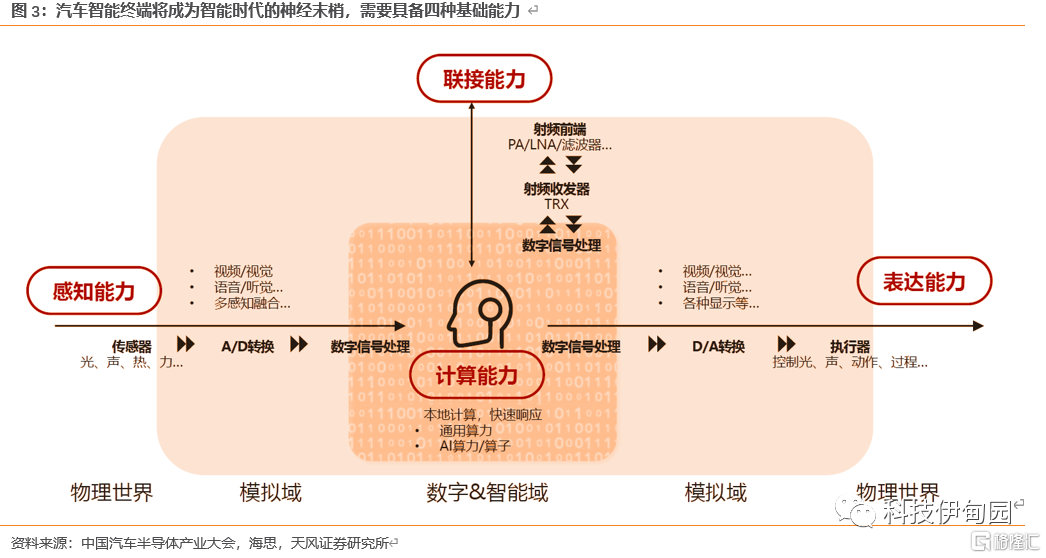

汽車智能終端將成為智能時代的神經末梢,汽車芯片是助力汽車步入智能時代的核心。從物理世界的感知到物理世界的表達,汽車智能終端將成為智能時代的神經末梢,需要具備四種基礎能力:聯接能力、感知能力、表達能力以及計算能力,這四種能力需要大量的芯片來支撐實現。

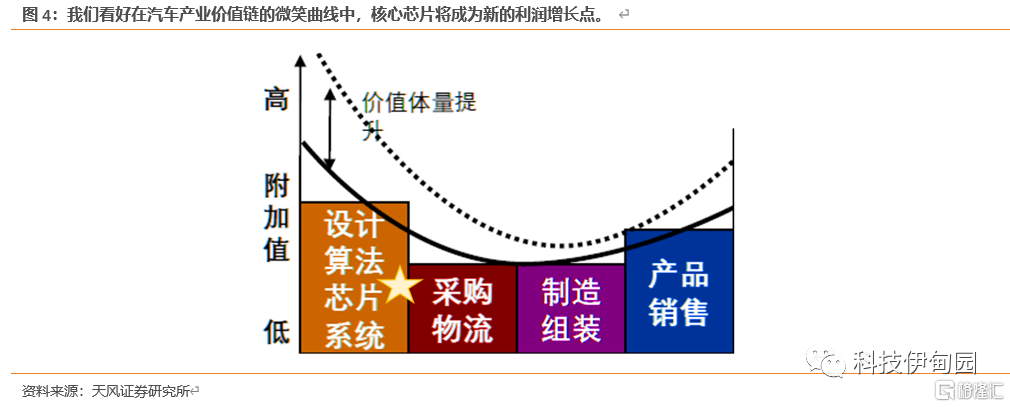

汽車智能化帶來的是汽車整體產業價值鏈構成的升級,我們看好在汽車產業價值鏈的“微笑曲線”中,汽車芯片將在智能化賦能下重估,將成為汽車新的利潤增長點。隨着汽車步入智能化時代,產業鏈兩端高附加值區域將出現新的利潤增長點及企業,高附加值將不再來自傳統車身、底盤等領域而是集中在核心芯片、軟件、服務等等領域。

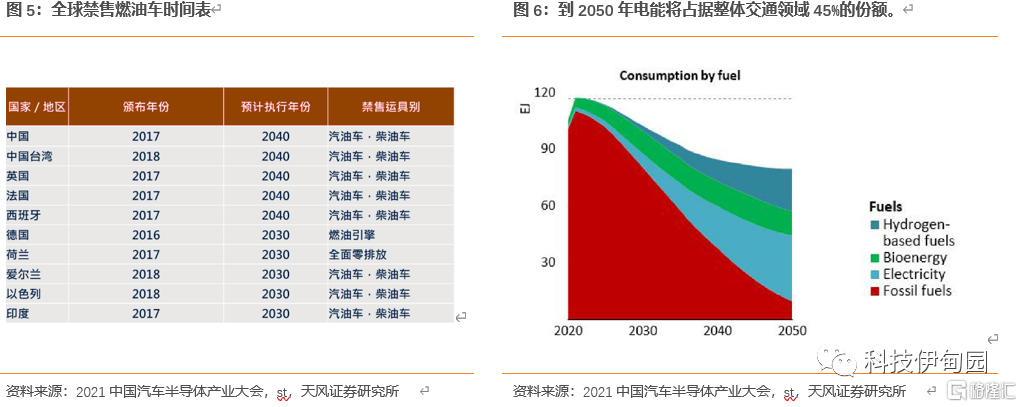

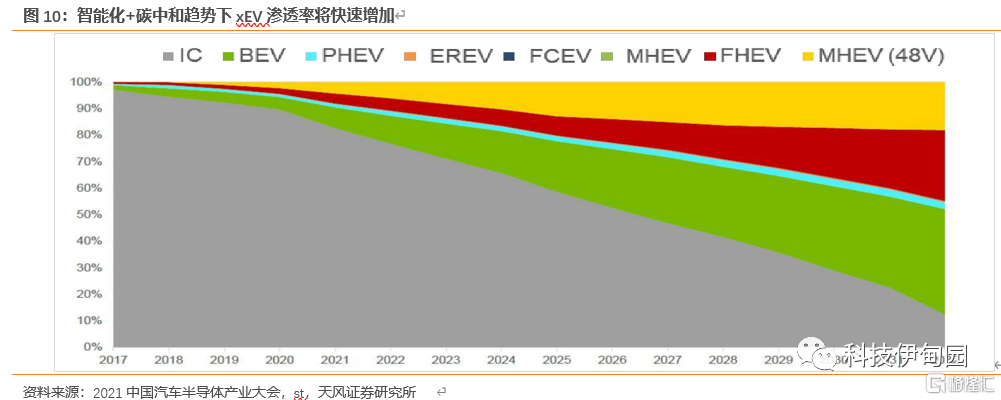

政策端受益碳中和推動,電動化浪潮迭起,看好新能源汽車快速起量。從全球禁售燃油車時間表來看,我國預計2040年將全面禁售汽油及燃油車,預計到2050年電能將佔據整體交通領域45%的份額,化石能源佔比降低未10%。

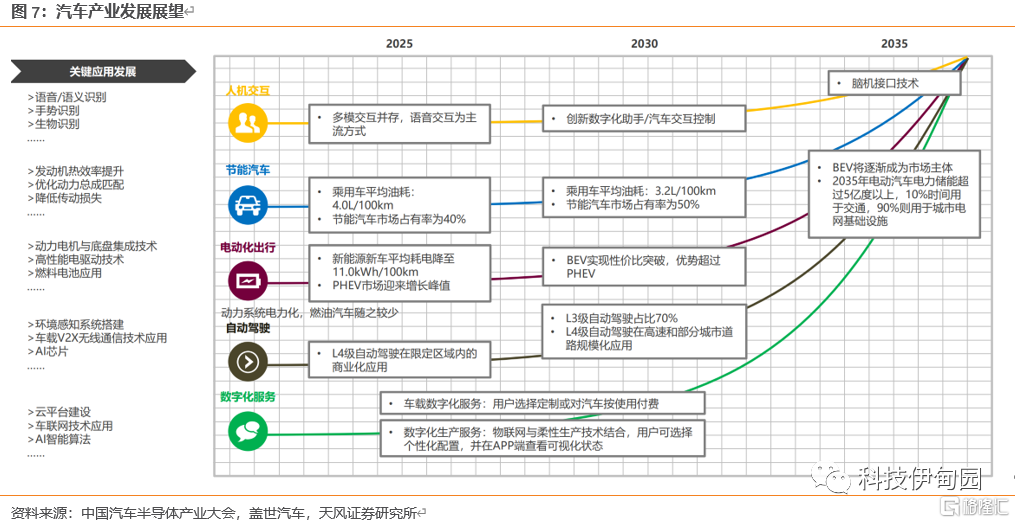

智能化+電動化,未來智能電動汽車將成為主流產品,為消費者帶來極致的出行體驗。其中所需的關鍵應用發展,包括語言識別,手勢識別,環境感知系統,AI智能算法等等都將依託於核心芯片(傳感器、功率半導體、AI芯片等等)。

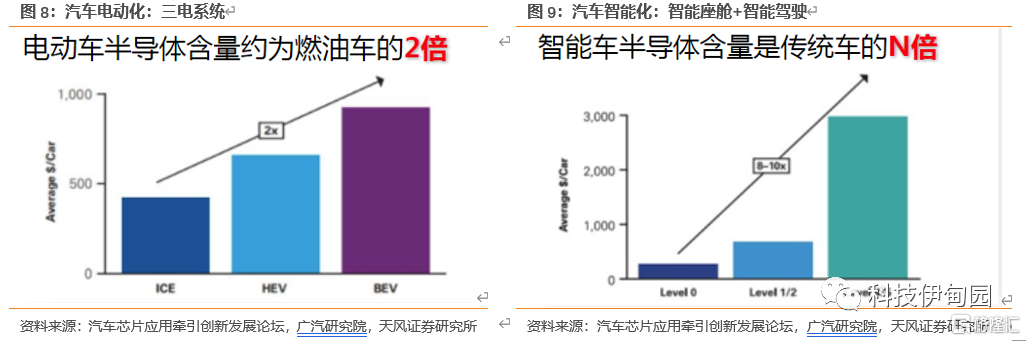

汽車智能化+電動化帶動汽車半導體含量持續提升。電動車半導體含量約為燃油車的兩倍,智能車的半導體含量是傳統汽車的N倍,看好新能源汽車開啟半導體行業新一輪成長趨勢。

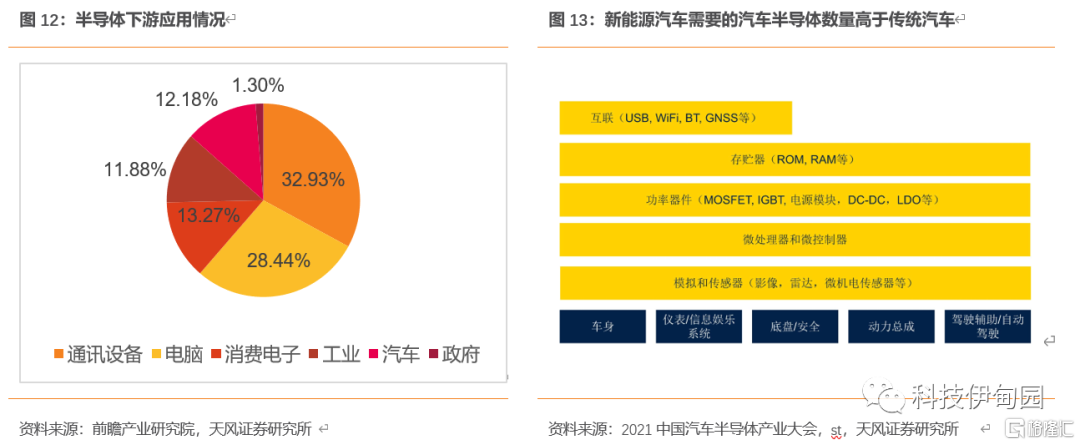

汽車是半導體產業第四大應用領域,2019年佔比為12.18%,受益於智能化+電動化浪潮預計未來快速增長。結合上文分析,我們預判受益於汽車電動化(三電系統)+智能化(智能座艙+智能駕駛)未來汽車芯片有望實現高速增長。

從歷史來看,半導體行業的增長是由少數殺手級應用推動的,我們看好智能化+電動化時代背景下汽車半導體的需求快速增長,有望成為引領半導體發展的新驅動力。從過去幾十年的半導體行業發展中可以看到2000以前半導體為專用領域主要受益於航天、軍事等下游領域帶動需求,2000-2010年間半導體主要受益於計算機及筆記本電腦帶動起量,2010-2020年間手機、平板電腦等迭起帶動半導體需求起量,2020-2030年間我們預判汽車可能成為引領半導體發展的新驅動力。

汽車芯片未來的價值量的增量空間有多少?

汽車半導體總成本佔比測算:

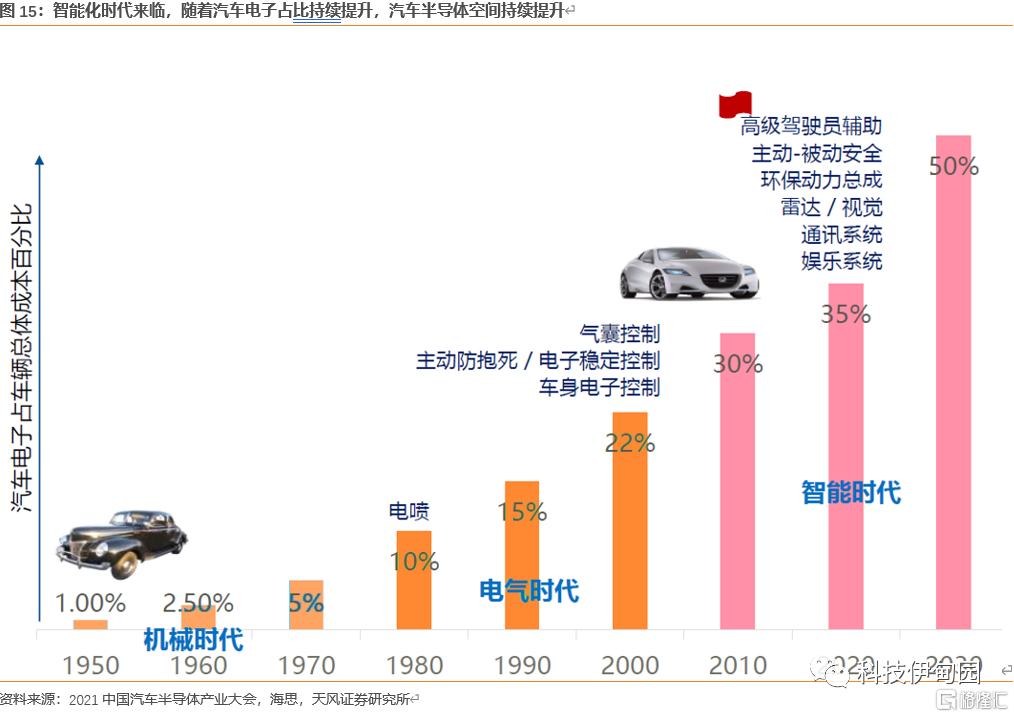

根據海思在2021中國汽車半導體產業大會發布的數據,汽車智能化+電動化時代開啟,帶動汽車芯片量價齊升,預計汽車半導體佔比汽車總成本在2030年會達到50%。電動化+智能化趨勢下,帶動主控芯片、存儲芯片、功率芯片、通信與接口芯片、傳感器等芯片快速發展,芯片單位價值不斷提升,整車芯片總價值量不斷攀升。

根據ST在2021中國汽車半導體產業大會發布的數據:

與傳統汽車相比,預測新能源汽車用到的各類芯片數量都會有顯著的提升。以下為新能源汽車相較於傳統汽車的半導體增量測算:

1) 電源管理芯片:預計新能源汽車需要用到的電源管理芯片相較於傳統汽車需要的芯片要增長將近20%的芯片達到50顆;

2) Gate driver:預計新能源汽車用到的Gate driver相較於傳統汽車是全新的需求,每輛車需要30顆芯片;

3) CIS、ISP:預計新能源汽車用到的CIS、ISP增加50%的需求每輛車用到20顆;

4) Display:預計每輛新能源車需要8片;

5) MCU:新能源汽車用到MCU需要增加30%的需求量每輛車至少需要35片;

6) IGBT、SiC:同樣也是新能源車對於半導體的全新的需求

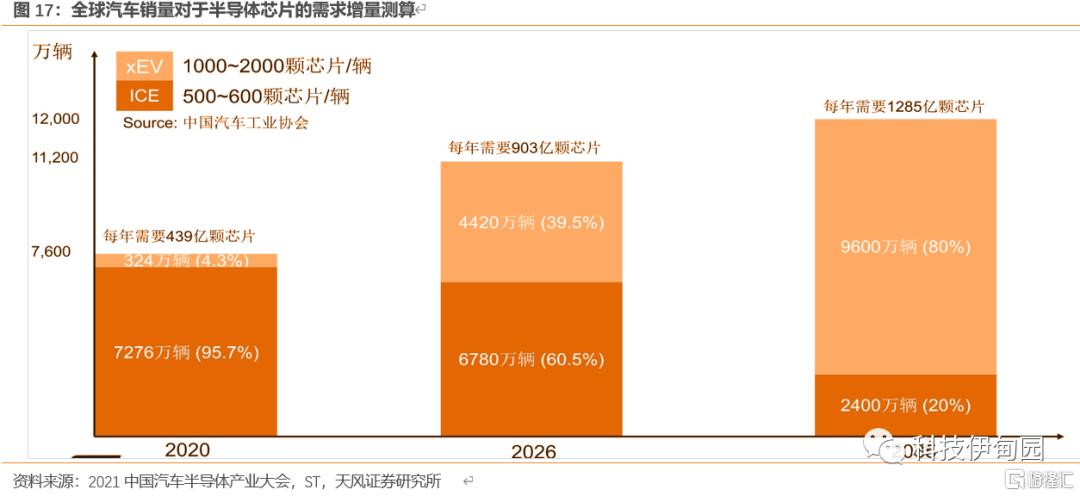

全球汽車銷量變化對於半導體芯片的需求增量測算:

假設傳統汽車需要的半導體芯片為500-600顆芯片/輛,新能源汽車需要的半導體芯片為1000-2000顆芯片/輛:

以2020年傳統汽車銷量7276萬台測算,新能源汽車324萬台測算,整體全球需要的汽車芯片為439億顆每年。

預計2026年傳統汽車銷量6780萬台測算,新能源汽車4420萬台測算,整體全球需要的汽車芯片增加為903億顆每年。

預計2035年傳統汽車銷量2400萬台測算,新能源汽車9600萬台測算,整體全球需要的汽車芯片增加為1285億顆每年。

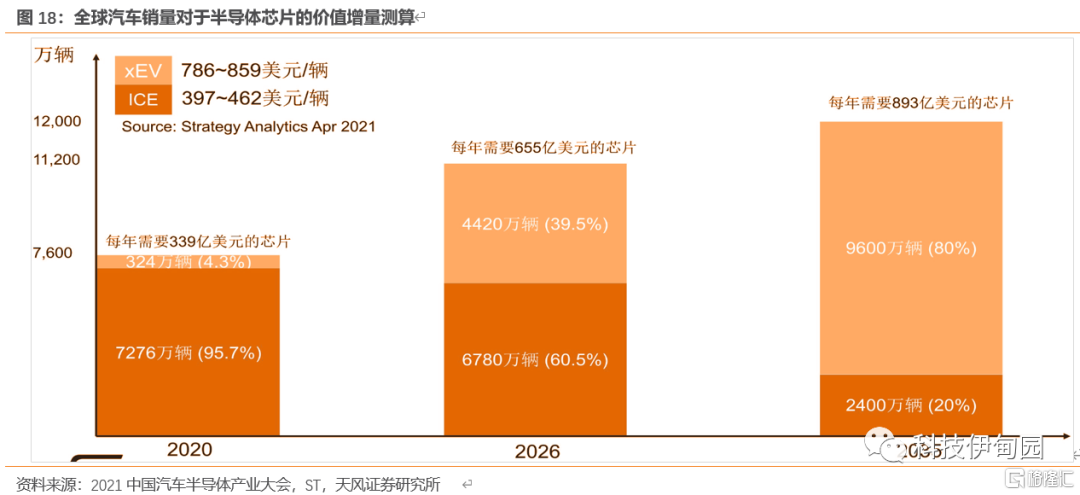

全球汽車銷量變化對於半導體芯片的價值增量測算:

假設傳統汽車需要的半導體芯片為397-462美元/輛,新能源汽車需要的半導體芯片為786-859美元/輛:

以2020年傳統汽車銷量7276萬台測算,新能源汽車324萬台測算,全年整體全球汽車芯片價值量為339億美元。

預計2026年傳統汽車銷量6780萬台測算,新能源汽車4420萬台測算,全年整體全球汽車芯片價值量為655億美元。

預計2035年傳統汽車銷量2400萬台測算,新能源汽車9600萬台測算,全年整體全球汽車芯片價值量為893億美元。

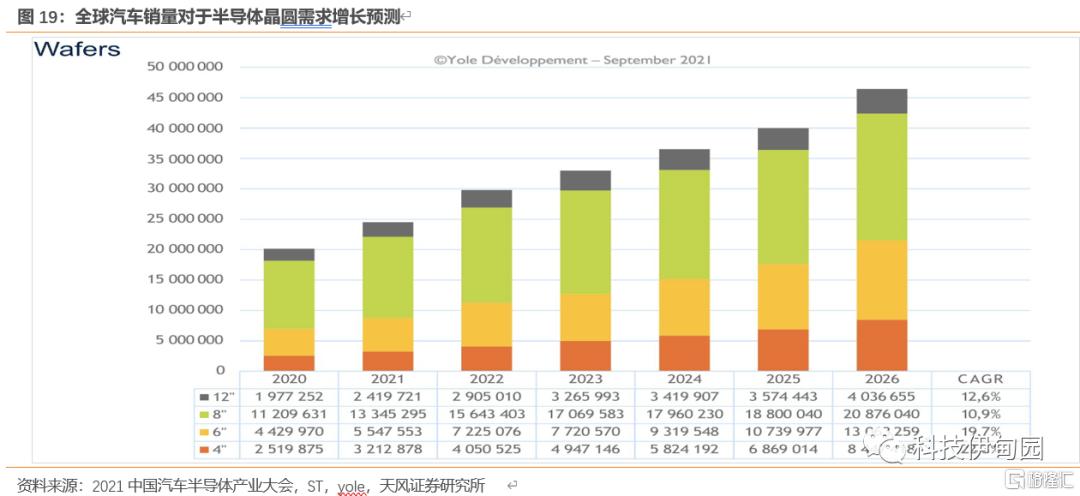

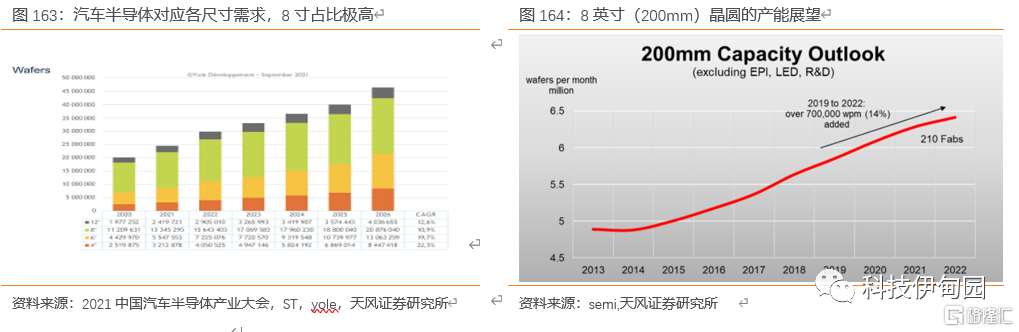

全球汽車銷量變化對於半導體晶圓需求增長預測:

12寸:2020年需求為198萬片預計到2026年提升為404萬片,CAGR 12.6%。

8寸:2020年需求為1121萬片預計到2026年提升為2088萬片,CAGR10.9%。

6寸:2020年需求為443萬片預計到2026年提升為1306萬片,CAGR19.7%。

4寸:2020年需求為252萬片預計到2026年提升為845萬片,CAGR22.3%。

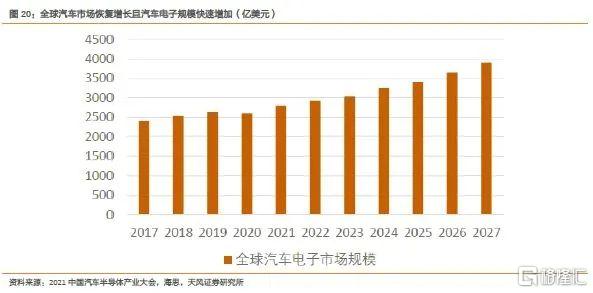

汽車電子市場規模預測:

根據海思在2021中國汽車半導體產業大會發布的數據,2021全球汽車電子市場約為2700億美元,預計到2027年,汽車電子部件的整體市場規模接近4000億美金。汽車電子部件市場年複合增長率接近7%,電子部件增長速度超過汽車市場增速,電子化率持續增加。

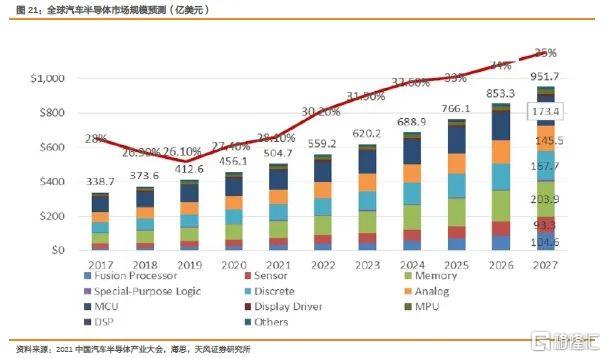

汽車半導體市場規模預測:

根據海思在2021中國汽車半導體產業大會發布的數據,2021年全球汽車半導體市場約為505億美元,預計2027年汽車半導體市場總額將接近1000億美元,2022-2027年增速保持在30%以上。中國車載半導體市場穩步上升,2020年約1000億人民幣。

汽車芯片如何分類?不同類別的汽車芯片價值量增速如何?

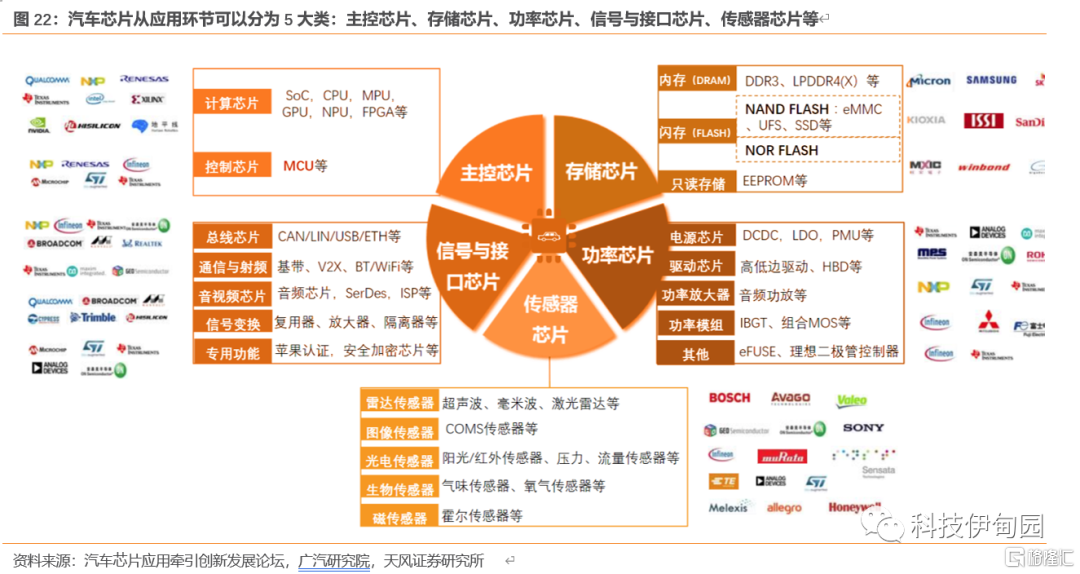

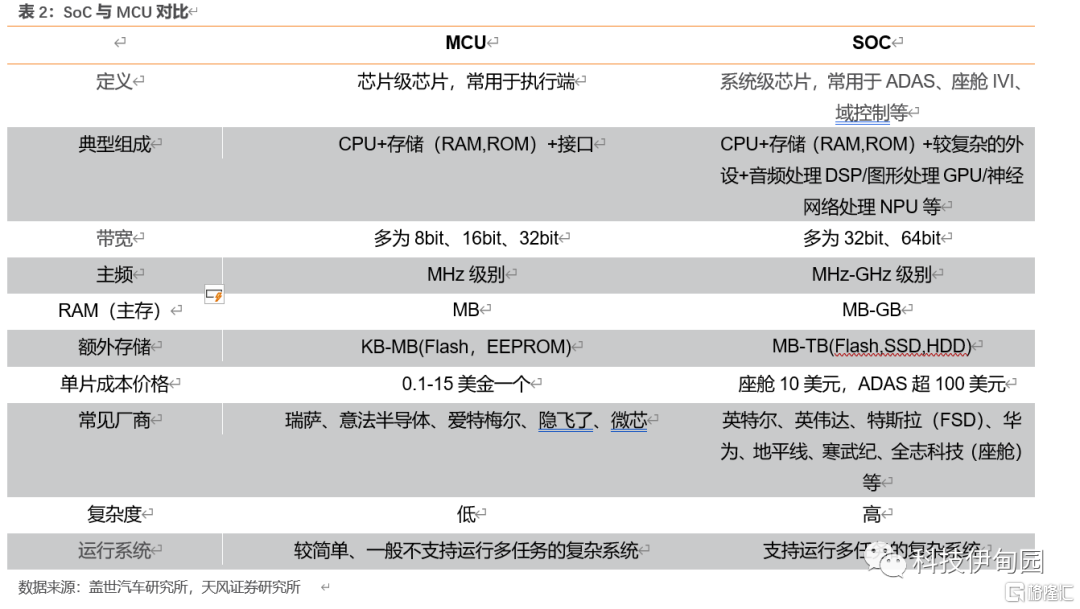

汽車芯片從應用環節可以分為5大類:主控芯片、存儲芯片、功率芯片、信號與接口芯片、傳感器芯片等。

主控芯片:

主要用於計算分析和決策,主要分為功能芯片(MCU)和主控芯片(SOC)。MCU指的是芯片級芯片,一般只包含CPU一個處理單元(例:MCU=CPU+存儲+接口單元)。而SOC指的是系統級芯片,一般包含多個處理單元(例:SOC=CPU+GPU+DSP+NPU+存儲+接口單元)

1)計算芯片:包括SoC,CPU,MPU,GPU,NPU, FPGA等;

2)控制芯片:MCU等

信號與接口芯片:

主要用於發送、接收以及傳輸通訊信號。

1)總線芯片CAN/LIN/USB/ETH等;

2)通信與射頻芯片:基帶、V2X、BT/WiFi等;

3)音視頻芯片包括:音頻芯片, SerDes,ISP等;

4) 信號變換:包括複用器、放大器、隔離器等;

5)專用功能芯片包括:蘋果認證、安全加密芯片等

傳感器芯片:

主要用於探測、感受外界信號、物理條件或化學組成,並將探知的信息轉變為電信號或其他所需形式傳遞給其他設備

1)雷達傳感器:超聲波、毫米波、激光雷達等;

2)圖像傳感器:CMOS傳感器等;

3)光電傳感器:陽光/紅外傳感器、壓力、流量傳感器等;

4)生物傳感器:氣味傳感器、氧氣傳感器等;

5)磁傳感器(霍爾傳感器等)

存儲芯片:

主要用於數據存儲功能

1)內存DRAM(DDR、LPDDR4(x)等);

2)閃存FLASH(NAND FLASH、NOR FLASH);

3)EEPROM等

功率芯片:

主要用於保證和調節能源傳輸

1)電源芯片:DCDC,LDO,PMU等;

2)驅動芯片:高低邊驅動、HBD等;

3)功率放大器:音頻功放等;

4)功率模組:IGBT、組合MOS等;

5)其他:eFUSE、理想二極管控制器

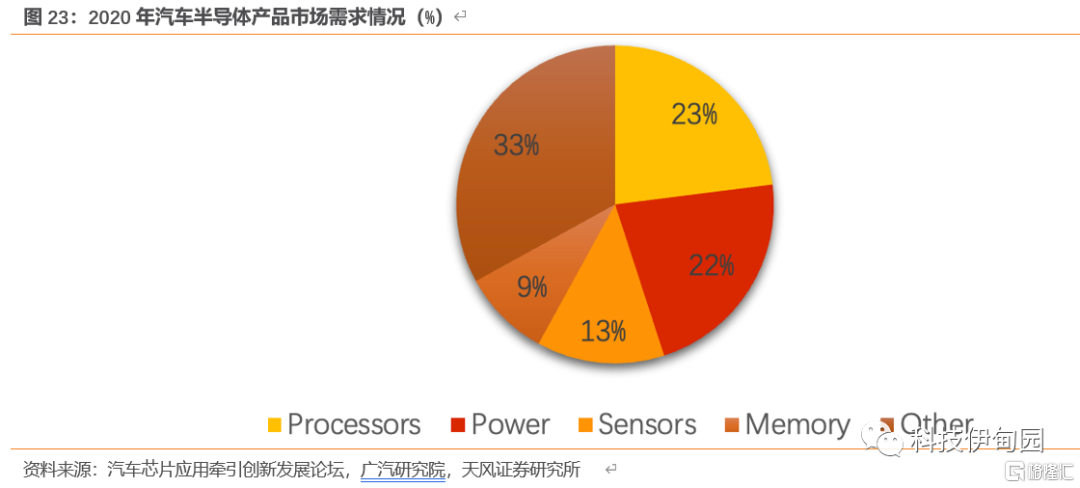

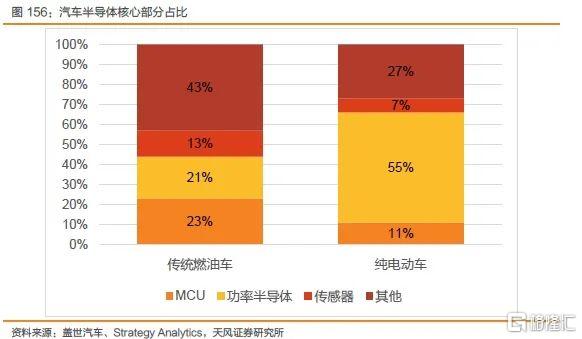

2020年汽車半導體產品市場需求情況:主控芯片佔比23%,功率半導體佔比22%,傳感器佔比13%,存儲芯片佔比9%,其他佔比33%。

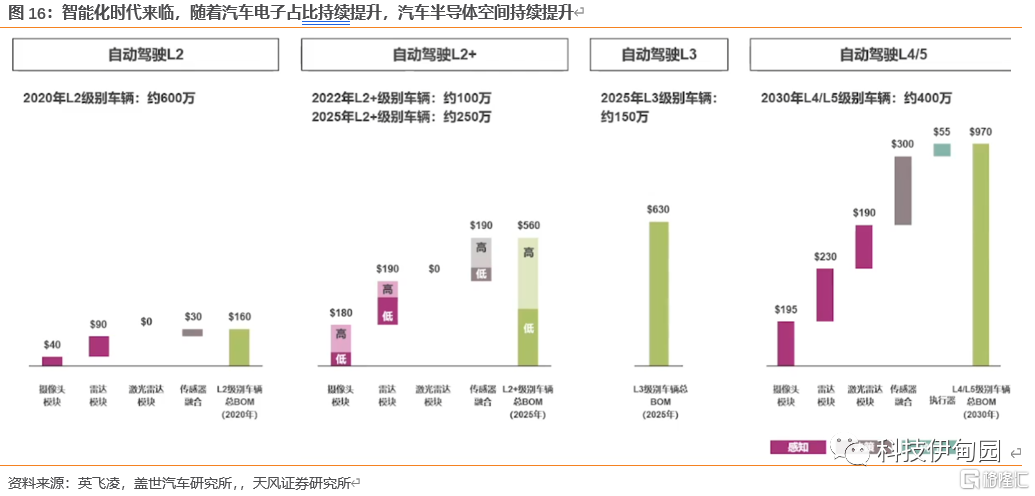

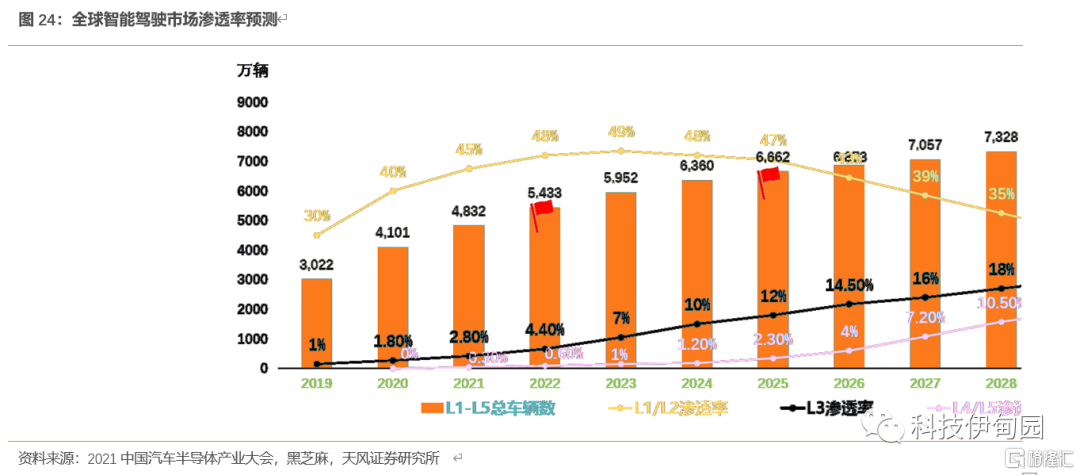

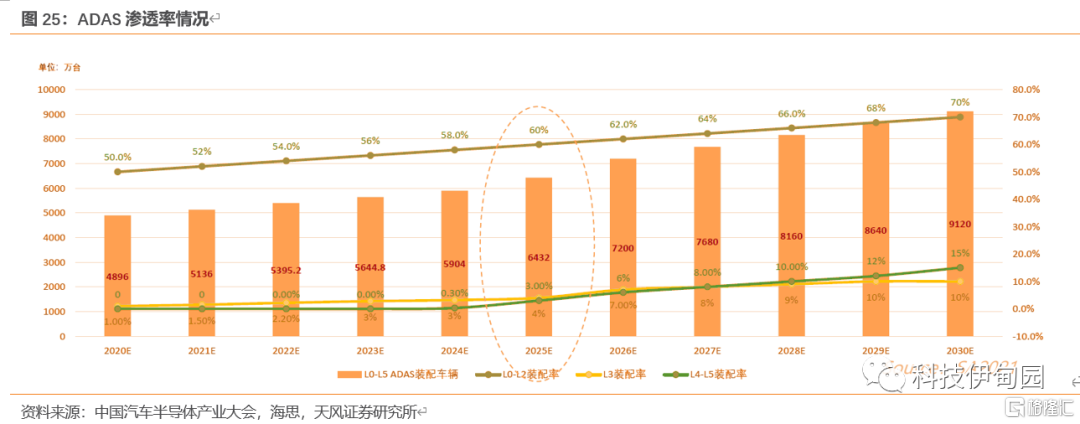

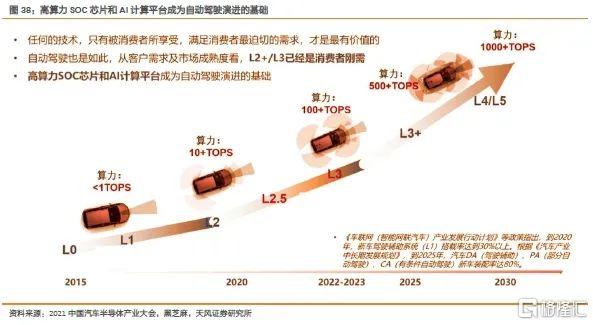

智能化趨勢下,我們認為L2+/L3已經是消費者剛需,整體滲透率將持續提升。同時,ADAS滲透率2025年有望達67%,帶動汽車芯片快速增長。

1. 汽車智能化趨勢明確,L2+/L3已經是消費者剛需。2025年預計中國智能駕駛汽車產銷量超過2000萬台,其中L2+/L3數量將超過半數, 自動駕駛不斷迭代帶動汽車芯片快速成長。

2. ADAS:2025年滲透率有望達到67%,ADAS的滲透率提升帶動汽車半導體量價齊升

到2025年,全球新車銷量預計為9600萬輛,其中輔助駕駛+自動駕駛的裝配車輛將達到6500萬輛,滲透率預計為67%。2025年前全球車廠更多聚焦在L0-L2階段,輔助駕駛的裝配率將達到整體新車型的90%左右。隨着整車廠、Tier1、以及算法公司在自動駕駛領域的技術突破,世界各國以及標準組織對自動駕駛的政策與立法的出台,以及在自動駕駛周邊基礎設施的投資和建設,L3-L5階段的自動駕駛對器件工藝要求較高,在未來十年內優先在Robotaxi等專有場景落地;

我們看好輔助駕駛+自動駕駛持續提升帶動汽車半導體量價齊升:核心包括1)整車控制器;2)模擬芯片;3)主控芯片;4)功率半導體;5)存儲芯片

1.整車控制器數量將受益於新能源汽車驅動及汽車智能化需求增長,帶動相應芯片數量增長。

整車含控制器數量約為40-80個,其中汽車的科技配置越高、則控制器數量越多,同等科技配置條件下,新能源汽車車型的控制器略多。

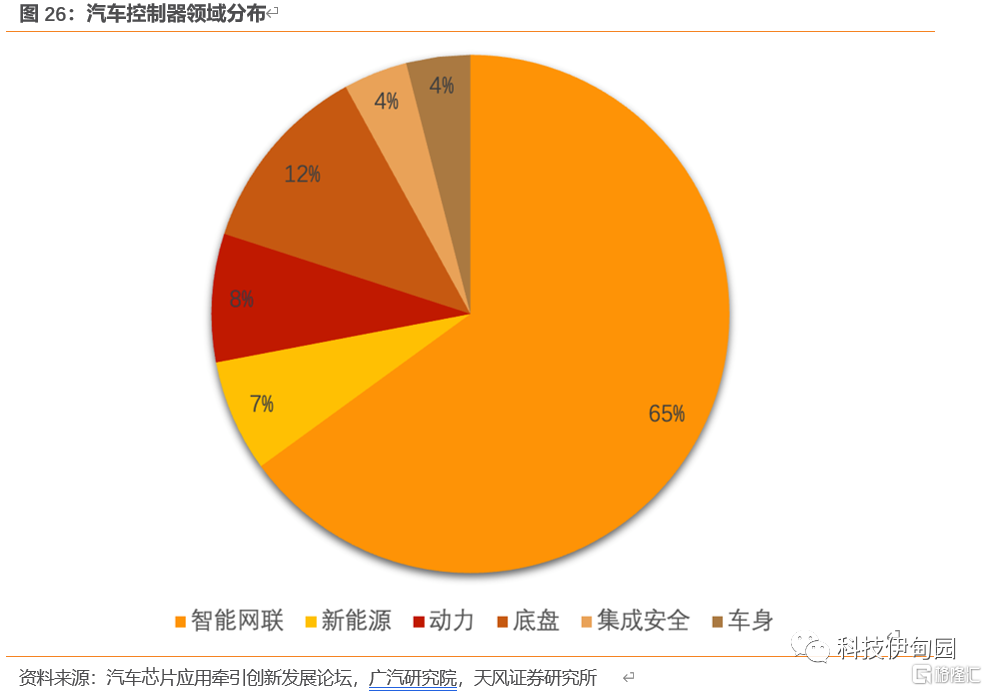

我們看好智能化+網聯化時代下大型控制器數量增加,汽車控制器量價齊升。從汽車控制器來看,65%為智能網聯、7%為新能源、8%為動力、12%為底盤、4%為集成安全、4%為車身。

我們看好電動化時代下,汽車從傳統車型向新能源汽車轉型帶動控制器數量及芯片增加。根據廣汽研究院預測,傳統汽車控制器數量為40-70個,芯片數量為400-700個,預計新能源汽車控制器數量為45-80個,芯片數量為500-800個。

大型控制器芯片數量普遍超過40個,如廣汽座艙域控制器芯片數量達66個:包括2個主控芯片、31個信號與接口芯片、30個功率類芯片、3個存儲類芯片、1個傳感器類芯片

中型控制器芯片數量一般在20-40個,如TBOX芯片數量達29個:包括1個主控芯片、14個信號與接口芯片、11個功率類芯片、2個存儲類芯片、1個傳感器類芯片

小型控制器芯片數量一般少於20個,如空調控制器芯片數量達13個:包括1個主控芯片、5個信號與接口芯片、7個功率類芯片、0個存儲類芯片、0個傳感器類芯片

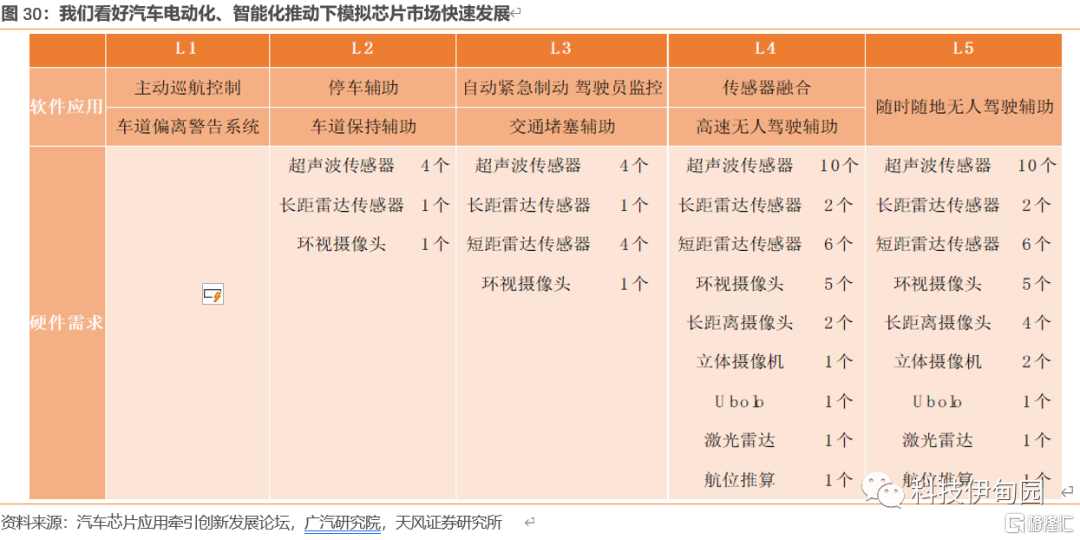

2. 模擬芯片:智能駕駛需通過傳感器獲得大量數據,L2級別的汽車預計會攜帶6個傳感器,L5級別的汽車預計會攜帶32個傳感器,汽車半導體佔比提升顯著

智能駕駛通過傳感器獲得大量數據,L2級別的汽車預計會攜帶6個傳感器,L5級別的汽車預計會攜帶32個傳感器(超聲波雷達10個+長距離雷達傳感器2個+短距離雷達傳感器6個+環視攝像頭5個+長距離攝像頭4個+立體攝像機2個+Ubolo 1個+激光雷達1個+航位推算1個),較L2增速顯著。可見模擬芯片是自動駕駛系統的必備零件。

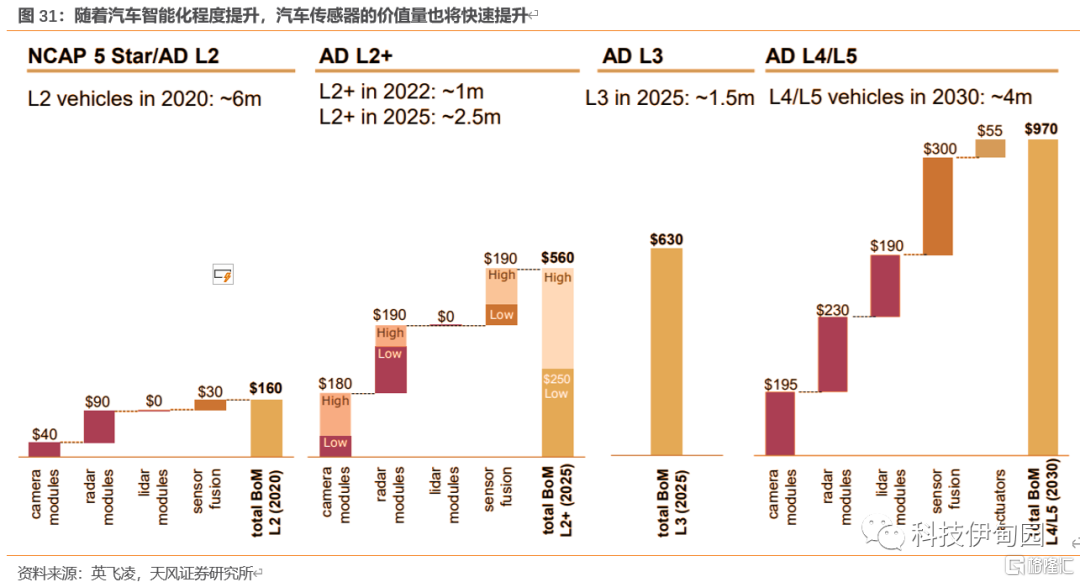

隨着汽車智能化程度提升,汽車傳感器的價值量也將快速提升。根據英飛凌預測,L2車需要的傳感器價值量為160美元,到L4、L5級別的汽車需要則提升為970美元。

傳感器廠商方面,韋爾股份等公司新產品均已導入車用市場。韋爾股份的CMOS圖像傳感器、LCOS、ASIC均可用於汽車領域;其中公司CMOS圖像傳感器為後視攝像頭(RVC)、環景顯示系統(SVS)和電子後視鏡提供了更高性價比的高質量圖像解決方案。

激光雷達方面,禾賽、速騰、法雷奧等發佈新產品。禾賽科技推出搭載新一代自研芯片的車規級半固態激光雷達AT128,併發布了全新近距超廣角激光雷達QT128。禾賽AT128點頻超過每秒153萬個點,具備200米@10%的超強測遠能力,最遠地面線可以達到70米,能夠為量產車實現穩定可靠的L3+ADAS功能提供必要的感知能力。QT128則擁有105°超廣垂直視場角,是一款為L4級robotaxi和robotruck等自動駕駛應用打造的補盲雷達。

速騰聚創發佈的新一代RS-LiDAR-M1是全球唯一實現前裝車規級量產交付的固態式激光雷達。M1結構極致精簡,體積尺寸極小,為量產車型前裝嵌入提供了極大便利,並實現了從堆疊式一維掃描到芯片式二維掃描的進化,獨有智能“凝視”功能,可以動態智能切換遠近場感知形態,提供更智能、安全的駕乘體驗。

法雷奧發佈的第三代SCALA 激光雷達將於2024年上市。憑藉其所使用的激光系統,這款激光雷達可檢測到200米開外肉眼、攝像頭和雷達所看不到的物體,在高速公路上以高達130公里/小時的速度行駛,並使用算法來預測周圍車輛的軌跡並相應地觸發必要操作。

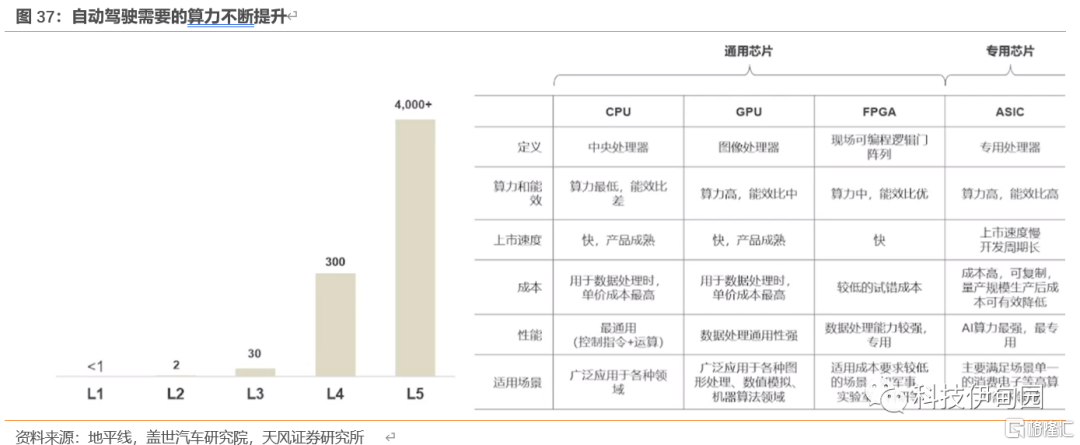

3. 主控芯片:算力隨着智能化提升不斷提升從L1的<1TOPS算力到L5 1000+TOPS算力推動主控芯片高速增長

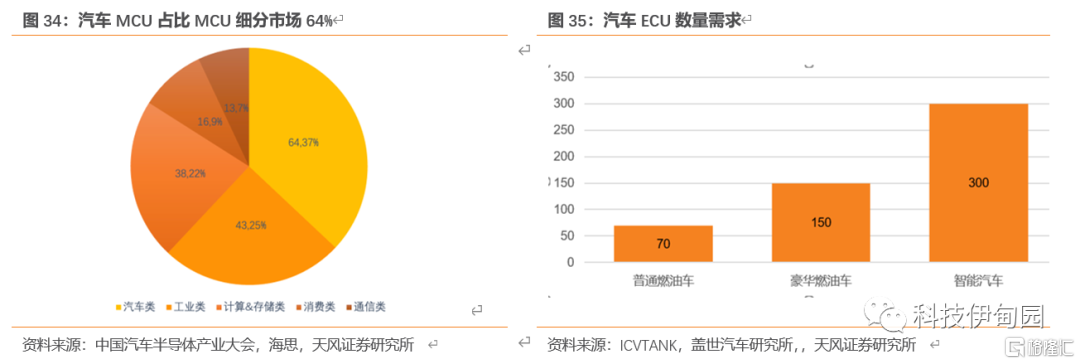

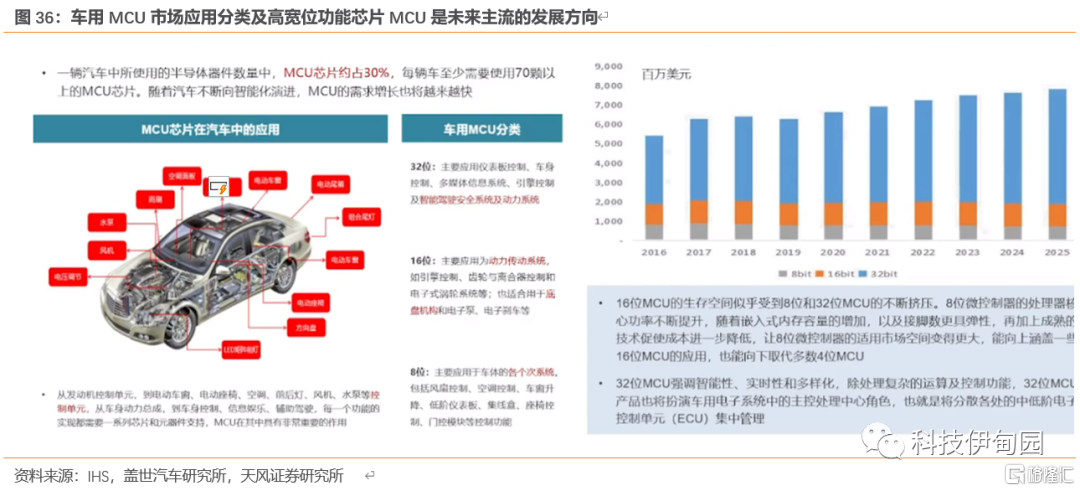

隨着汽車電子化程度的加速滲透,汽車ECU的數量也在快速上升,而ECU中均需要MCU芯片。汽車MCU佔比MCU細分市場64%,智能化需求下未來32位處理器將成為主流。

一輛汽車中所使用的半導體器件數量中,MCU佔比約30%,每輛車至少需要70顆以上的MCU芯片,隨着汽車不斷向智能化演進,MCU的需求增長也將越來越快。

32位MCU:主要應用於儀表板控制、車身控制、多媒體信息系統、引擎控制及智能駕駛安全系統及動力系統。其強調智能性、實時性和多樣化,除處理複雜的運算及控制功能,32位MCU產品也將扮演車用電子系統中的主控處理中心角色,也就是將分散各處的中低階電子控制單元集中管理。

16位MCU:主要應用於動力傳動系統,如引擎控制、齒輪於離合器控制和電子式渦輪系統等,也適合用於底盤結構和電子泵、電子剎車等。

8位MCU:主要應用於車體的各個子系統,包括風扇控制、空調控制、車窗升降、低階儀表板、集線盒、座椅控制、門控模塊等控制功能。

隨着智能汽車的發展,特別是智能座艙和自動駕駛概念的興起,主控芯片應運而生。

SoC芯片主要分為智能座艙及自動駕駛芯片:

智能座艙芯片:智能座艙芯片相比於自動駕駛芯片對安全的要求相對更低,未來車內“一芯多屏”技術的發展將依賴於智能座艙SoC,芯片本身也將朝小型化、集成化、高性能化的方向發展。

座艙芯片兼顧高安全性、高算力、低功耗等特點是未來發展趨勢。高通佈局多款芯片產品,技術與市場優勢逐漸明顯,傳統汽車SoC芯片廠商的產品多用於中低端車型,市場份額被擠壓,此外本土企業開啟發力

座艙技術鏈技術升級支撐“一芯多屏”趨勢,座艙芯片、域控制器及操作系統等軟硬件技術的升級,為主機廠在多屏和聯屏方向提供更多空間,座艙廠商紛紛發力“一芯多屏”的座艙方案,並且實現量產;其中自主品牌對座艙的聯屏方案更加積極開放

座艙域控制器進一步整合,國內廠商快速跟進。多家供應商智能座艙平台在集成儀表中控、後座娛樂、HUD、語音等基本功能基礎上,還進一步集成了環視、DMS、OMS以及部分ADAS功能等,以德賽西威為代表的國內智能座艙公司快速跟進,實現產量配套。

自動駕駛芯片:自動駕駛芯片一方面需要滿足更高的安全等級,同時隨着自動駕駛幾倍的提示,需要更高的算力支持,未來自動駕駛芯片會往集成“CPU+XPU”的異構式SoC(XPU包括GPU/FPGA/ASIC等)方向發展。

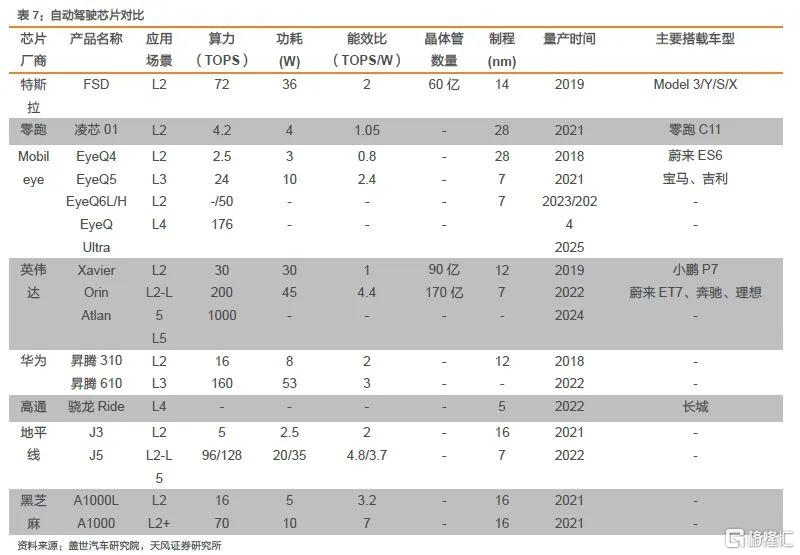

當前多家頭部企業實現L2-L5全覆蓋,英偉達在算力方面更加領先,超過1000tops。國內能耗比更好(地平線、黑芝麻等)

算力隨着智能化提升不斷提升,L1需要<1TOPS算力,L2為10+TOPS算力,L3為100+TOPS算力, L4為500+TOPS算力,L5為1000+TOPS算力,高算力需求推動SOC芯片和AI計算平台迭起。

SoC廠商方面,晶晨股份、瑞芯微、富瀚微加速佈局汽車芯片。上汽集團入股晶晨,有助於晶晨在汽車領域的發展,晶晨芯片產品主要用於車載信息娛樂系統,當前已與海外高端高價值客户的合作取得了積極進展,並收到部分客户訂單,銷量穩步增長。瑞芯微PX系列產品已應用於部分汽車電子產品,2021年公司推出首顆通過AEC-Q100車用可靠性標準測試的芯片RK3358M,面向智慧汽車電子領域,後續將陸續推出針對汽車前裝市場的智能座艙、娛樂中控、視覺處理等處理器芯片。富瀚微重點佈局車載視覺芯片,並已通過AECQ100 Grade2認證,進入汽車前裝市場,根據公司《創業板向不特定對象發行可轉換公司債券募集説明書》公吿,車用圖像信號處理及傳輸鏈路芯片組項目可以覆蓋包括 ADAS、行車記錄儀、倒車後視等車用電子產品多個領域。

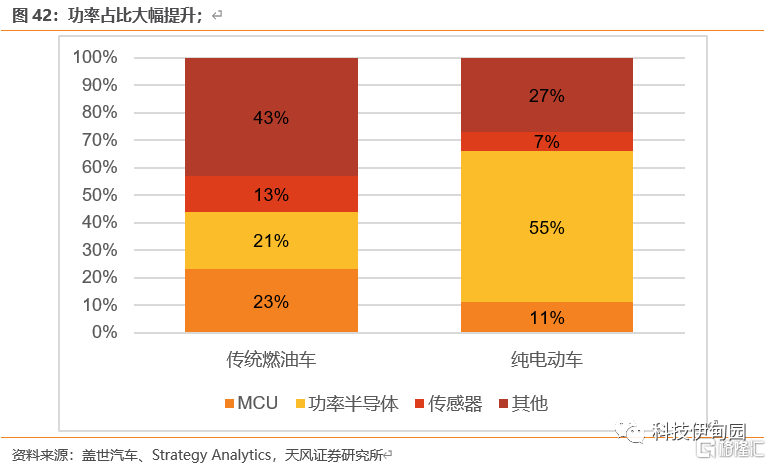

4.功率半導體:傳統燃油車功率半導體單車價值量達到87.6美元,其在新能源汽車端的單車價值量達到458.7美元,實現四倍以上增長

汽車半導體絕對值在增長,從分類中功率半導體價值量增加幅度最大。新能源汽車相比傳統燃油車,新能源車中的功率半導體價值量提升幅度較大。按照傳統燃油車半導體價值量417美元計算,功率半導體單車價值量達到87.6美元,按照FHEV、PHEV、BEV單車半導體價值量834美元計算,功率半導體單車價值量達到458.7美元,價值量增加四倍多。

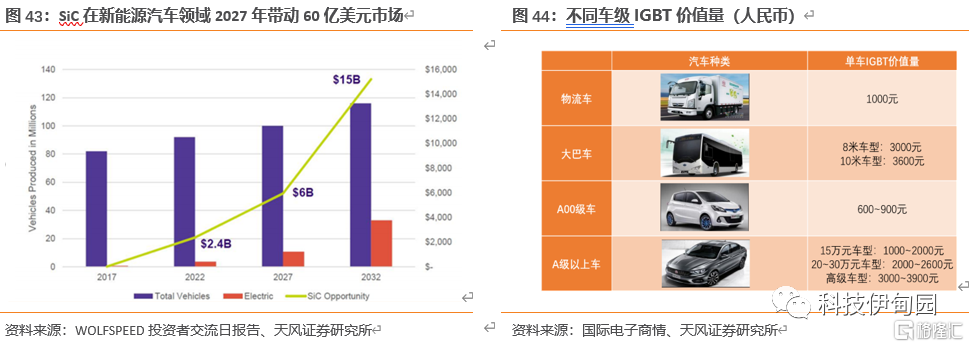

新能源汽車開啟半導體新一輪成長趨勢,IGBT為新能源應用剛需芯片有望快速增長。

汽車電動化、網聯化、智能化發展趨勢中帶動汽車半導體需求大幅度增長。IGBT應用於新能源的電壓轉換,例如:汽車動力系統、光伏逆變器等,IGBT功率模塊均是逆變器的核心功率器件,在電動車動力系統半導體價值量中佔比52%。IGBT透過控制開關控制改變電壓具備耐壓的特性被各類下游市場廣泛使用,此外由於IGBT工藝與設計難度高,海外企業憑藉多年的積累佔據較大的市場份額;國內廠商近年來通過積極投入研發成功在國內新能源汽車用IGBT模塊市場中佔取到了一定份額,但仍有很大的替代空間。

新能源汽車需求高起帶動第三代半導體在大功率電力電子器件領域起量。電動汽車和充電樁等都需要大功率、高效率的電力電子器件,基於SiC、GaN的電子電力器件因其物理性能優異在相關市場備受青睞。第三代半導體有望成為綠色經濟的中流砥柱,助力新能源汽車電能高效轉換,推動能源綠色低碳發展。舉例來看,到2030年,如果有3500萬電動車使用

SiC,那麼這一製造年生產出的新能源汽車總計在它們的使用期限中節約了的能源相當於節省1.92億桶油/ 相當於節省82億美元電力成本。

SiC與傳統產品價差持續縮小,預計SiC 2022年將迎來增長拐點, 2026年將全面鋪開

SiC與傳統Si基產品價差持續縮小。1) 上游襯底產能持續釋放,供貨能力提升,材料端襯底價格下降,器件製造成本降低; 2) 量產技術趨於穩定,良品率提升,疊加產能持續擴張,拉動市場價格下降; 3) 產線規格由 4英寸轉向 6英寸, 成本大幅下降。未來SiC、GaN綜合成本優勢顯著,可通過大幅提高器件能效+減小器件體積使其綜合成本優勢大於傳統硅基材料,看好第三代半導體隨着價格降低迎來大發展。

功率半導體方面,士蘭微、時代電氣、斯達半導、宏微科技積極佈局。士蘭微自主研發的V代IGBT和FRD芯片的電動汽車主電機驅動模塊在2021年上半年已在國內多家客户通過測試,並在部分客户開始批量供貨。時代電氣2020年乘用車IGBT已獲得廣汽、東風訂單。斯達半導2021年上半年應用於主電機控制器的車規級IGBT模塊持續放量,合計配套超過20萬輛新能源汽車,同時基於第七代微溝槽Trench FieldStop技術的新一代車規級650V/750V IGBT芯片研發成功,預計2022年開始批量供貨。宏微科技車規級IGBT模塊GV系列產品已實現對臻驅科技(上海)有限公司小批量供貨,匯川技術、蜂巢電驅動科技河北有限公司(長城汽車子公司)和麥格米特正在對GV系列產品進行產品認證。

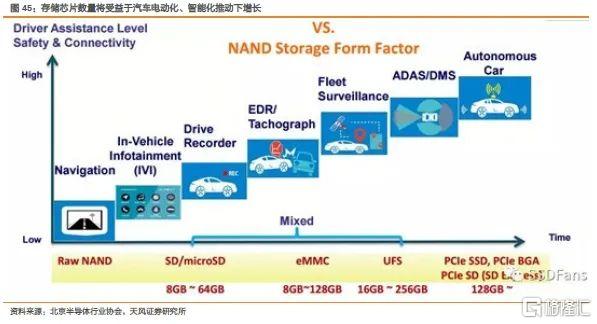

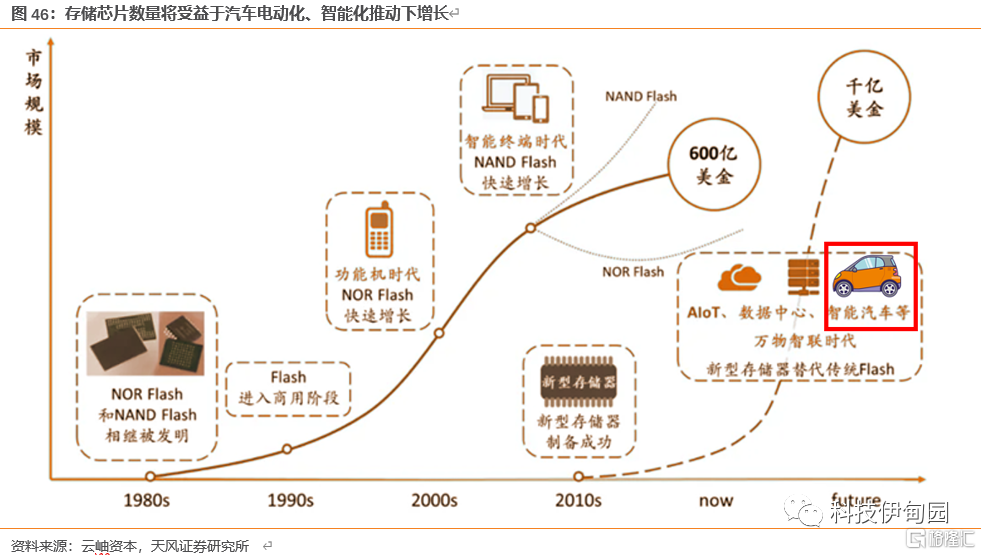

5.存儲芯片:汽車存儲系統隨着智能化水平提升容量和性能將實現快速增長,汽車將成為存儲器步入千億美金市場的核心因素

汽車智能化和車聯網加速了汽車存儲的應用,尤其是圖像傳感器的數量和分辨率不斷提升,提升數據存儲需求。隨着技術越來越發達,未來智能汽車,尤其是無人駕駛,將不僅僅是交通工具,更是信息彙總、數據中心和傳輸中心,對於數據和處理能能力的要求也會越來越高。

預計汽車存儲系統隨着智能化水平提升容量和性能將實現快速增長,汽車將成為存儲器步入千億美金市場的核心因素。20世紀70年代起,DRAM進入商用市場,並以其極高的讀寫速度成為存儲領域最大分支市場;功能手機出現後,迎來NOR Flash市場的爆發;進入PC時代,人們對於存儲容量的需求越來越大,低成本、高容量的NAND Flash成為最佳選擇。智能化時代裏,萬物智聯,存儲行業市場空間將進一步加大,對數據存儲在速度、功耗、容量、可靠性層面也將提出更高要求。而DRAM雖然速度快,但功耗大、容量低、成本高,且斷電無法保存數據,使用場景受限;NOR Flash和NAND Flash讀寫速度低,存儲密度受限於工藝製程。市場亟待能夠滿足汽車等新場景的存儲器產品,性能有着突破性進展的新型存儲器即將迎來快速增長期。

存儲方面,北京君正、兆易創新產品均已導入車用市場。北京君正收購北京矽成後進入車載存儲芯片領域,已於博世汽車、大陸集團等下游車企達成緊密合作;汽車智能化程度的提高和相關技術的不斷升級,也將帶來除存儲芯片之外的其他各類車載芯片的需求增長,北京矽成專注在汽車及工業領域的多年芯片研發經驗將在智能駕駛時代迎來新的發展前景。兆易創新GD25 SPI NOR Flash 全面滿足車規級 AEC-Q100 認證, GD25 車規級存儲全系列產品已在多家汽車企業批量採用,主要應用於車載輔助駕駛系統、車載通訊系統、車載信息及娛樂系統、電池管理系統等,為市場提供全國產化車規級閃存產品。

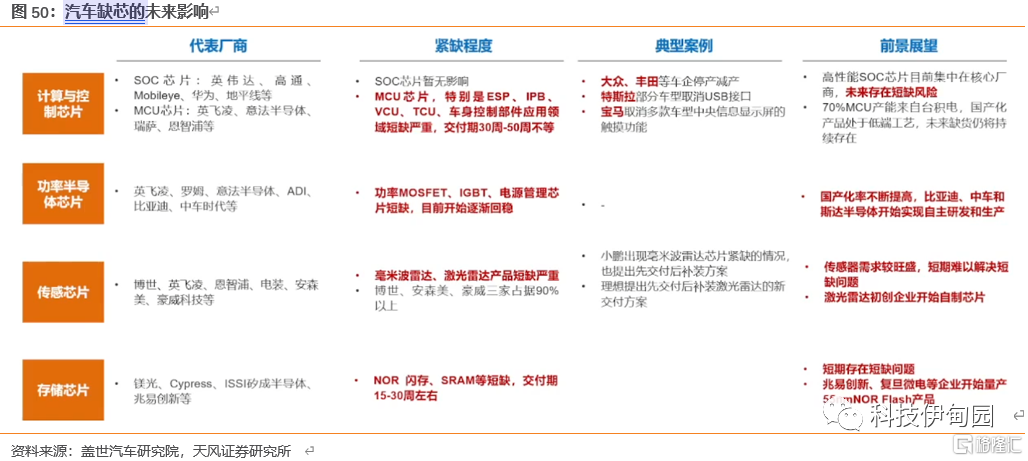

目前主要缺哪些汽車芯片?哪些廠商最缺?

汽車行業缺芯原因分析:

-汽車智能化與電動化趨勢,推動全球車規級芯片的需求增加

-全球芯片產能投資相對保守,供需不平衡的問題一直存在

-5G與IoT快速發展,帶動消費電子對於芯片的旺盛需求,進一步擠壓汽車芯片產能

-全球疫情與各類突發事件疊加,使得部分芯片廠商減產或間斷性停產,正常供給關係出現中斷

-貿易戰與“卡脖子”使得正常國際貿易關係撕扯,市場情緒升温,出現非正常囤貨與炒貨

因以上種種原因,從2020年9月以來,因缺芯導致停工、停產問題異常突出,保供壓力空前。2020年下半年以來,在疫情,需求等多重因素影響下,缺芯問題持續影響ECU正常供應和整車生產製造,部分領域芯片供應有惡化趨勢。

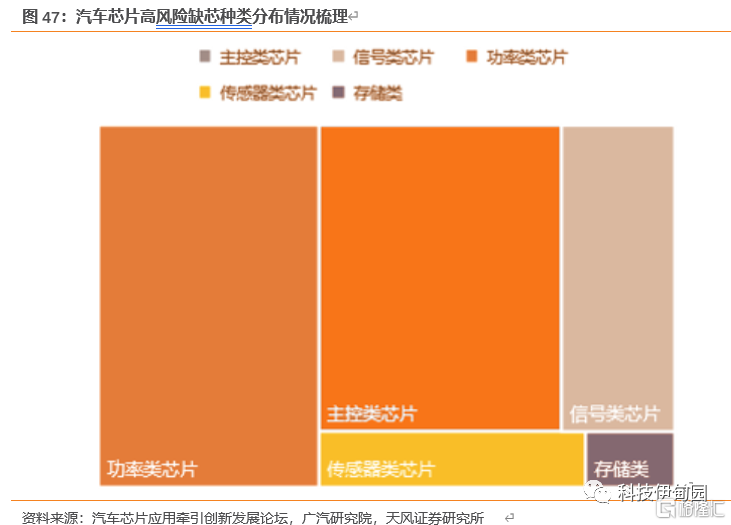

目前缺芯的主要種類包括: 主控芯片MCU+功率類的電源芯片、驅動芯片,根據廣汽研究院測算三者佔中高風險缺芯的74%,其次是信號鏈芯片CAN/LIN等通信芯片。

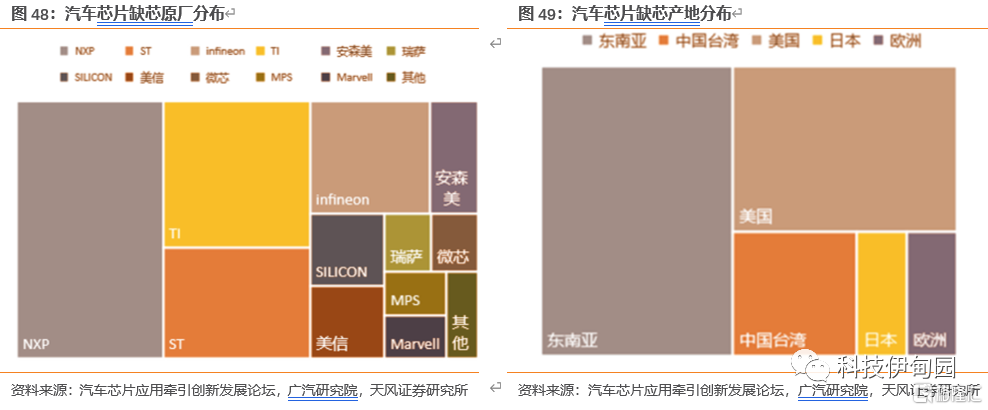

從汽車芯片缺芯品牌分佈可以看到,缺芯主要來自恩智浦、德州儀器、英飛凌、意法半導體等傳統汽車芯片企業,整體來看75%的中高風險缺芯來自以上四家公司。

從缺芯的產地分佈來看,77%的缺芯來自東南亞和美國,主要由於東南亞及美國的疫情較為嚴重,其他包括中國台灣、日本、歐洲都面臨缺芯情況。

汽車缺芯未來影響:從產業進展來看,1)功率半導體有望優先實現國產替代,市場逐步回穩,我國以比亞迪、中車為代表的企業國產化率不斷提高。而2)MCU、3)傳感器芯片(毫米波雷達、激光雷達)小鵬、理想先交貨後補裝,未來伴隨着搭載數量增加,短缺問題會長期存在,4)SOC芯片雖然目前暫無影響,但是由於高性能產品集中度較高,未來存在缺貨風險。5)存儲類芯片目前NOR閃存、SRAM短缺,目前和功率半導體一樣,兆易創新、復旦微電等企業開始相關的存儲芯片自研。

汽車芯片主要廠商分佈及產品佈局情況?

汽車半導體發展方向明確,傳統消費廠商及新廠商迅速切入佈局汽車賽道,為格局穩定的傳統車載半導體行業帶來新的競爭與機遇。

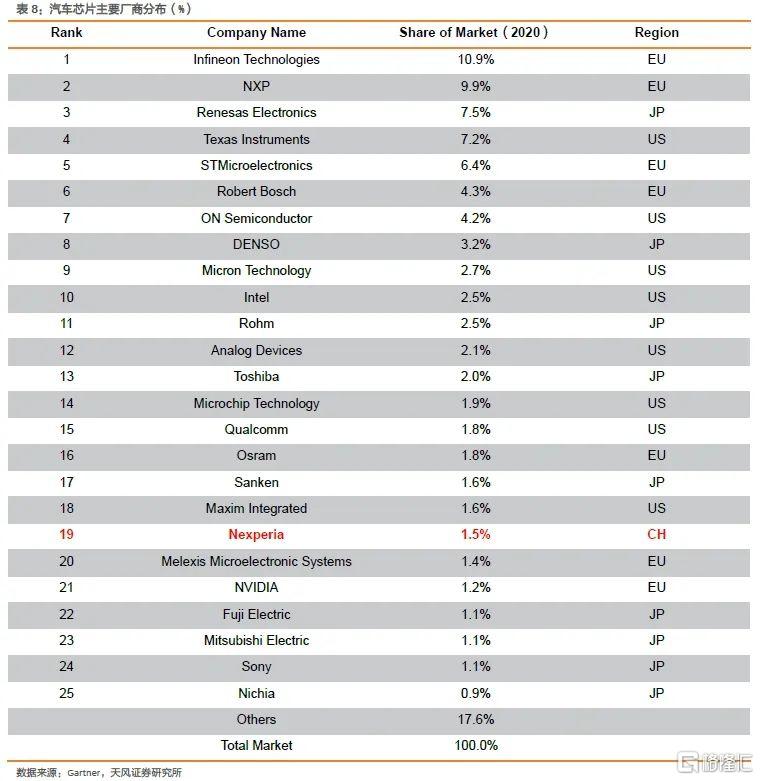

2020年汽車芯片主要廠商分佈中美日歐三足鼎立,前五大廠商包括英飛凌、恩智、瑞薩、德州儀器、意法半導體,前25強中聞泰科技名列第19位,是中國唯一一家上榜的公司。

我們梳理了全球前25大家汽車芯片的主要產品佈局、收入情況、產業合作、廠房建設等情況,並對每家公司的佈局逐一跟蹤分析。

汽車芯片國產化情況如何?我國公司面臨什麼機會和挑戰?

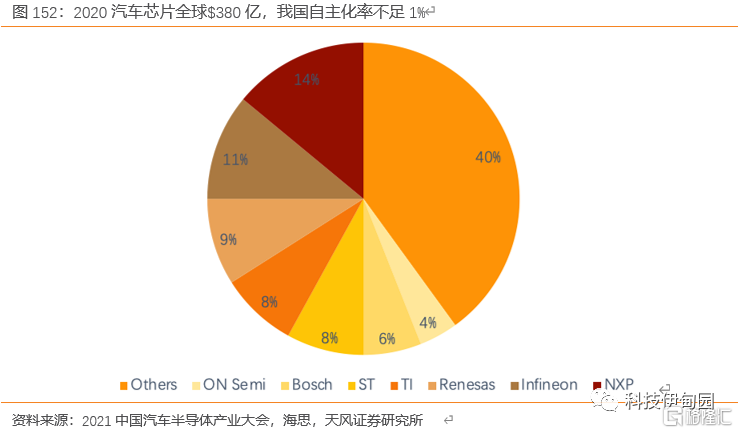

汽車電子目前國產化率不足1%,頭部廠商格局壟斷同時與TIER1關係較為牢固,我國主要機遇在汽車智能+電動化浪潮下的產業鏈重構; 車規芯片對應的大都為不依賴摩爾定律的成熟製程的產品,同時這類芯片與下游的依存度高,產品需要下游共同定義,摩爾定律的速度減慢與中國新勢力車的興起給了中國產業更多換道追趕的機會; 而近年來我國的晶圓製造擴產大都是成熟製程環節上,疊加配套的設計和封測,由此判斷從市場規模,產業鏈重構,成熟製程等因素推動了全球汽車半導體機會&產能有機會向中國轉移。

細分領域來看,我們在汽車計算、控制類芯片的自主率不到1%,傳感器4%,功率半導體8%,通信3%,存儲器8%。

整體技術上,在計算,控制領域的計算、控制領域:MCU/GPU/FPGA等通用芯片高度壟斷,前三大市場佔率約七成,面向ADAS的ASIC技術路線尚不確定。

傳感器:在車身感知領域,國外企業高度壟斷,前三大市場佔率七成以上,國內基礎不足。在視覺、毫米波雷達等新型環境傳感器具備基礎。

功率半導體:IGBT/MOSFET領域與國外相差較大,國內在功率分立器件和模塊領域更為擅長,化合物半導體領域國內正在佈局。

通信:V2X屬於增量市場,國內依靠5G佈局有發展基礎。

存儲器:存儲器屬於車用半導體增量市場,主要被美光、三星等壟斷,國內車用SRAM,立基型DRAM等環節有基礎。

國內汽車半導體面臨的主要問題:

1) 基礎環節差距:例如芯片設計無核心架構,半導體制造技術差距明顯,核心高端非車規級半導體嚴重依賴進口,例如處理器、存儲器、高端模擬及功率半導體、傳感器、FPGA、高速接口等芯片,非車規級的基礎差距很大。

2) 標準及驗證體系缺乏:國內目前還沒有適用的車規標準,國外雖有AEC-Q和AQG324等標準,但不能完全支持中國新能源汽車技術發展對半導體性能和可靠性要求。在車規測試平台方面,國內雖有部分測試機構和資源,但是大多不具備完整的車規測試能力,且極少做過車規測試。

3) 缺乏車規產品驗證機會:國內的半導體企業大多是做消費類電子和工業類電子,對汽車行業的技術要求和質量控制要求不清楚,對於汽車行業的通用要求和規範性比較陌生。在質量控制特別是一致性保證能力方面較為薄弱。

4) 產業配套環節能力薄弱:目前國內代工製造和封裝企業佈局車規線的推進較為緩慢,此外在車規級芯片的質量管理體系、可靠性驗證測試環節、專業車規級芯片人才培訓等車規級半導體產業鏈配套環節建設方面都相對滯後。

整體來看汽車傳統汽車時代的汽車半導體市場存在三大競爭壁壘

業務穩定-整體市場份額穩定,市場規模穩步增加

格局壟斷-市場日益形成壟斷格局,外企通過併購鞏固競爭優勢

關係牢固-芯片-TIER1-車企已形成強綁定供應鏈,汽車對芯片性能/可靠性要求高,車規芯片需要長週期供貨能力所以對於新進企業構成行業壁壘

6.1. 傳統汽車市場相對固化,汽車半導體主要機遇在汽車智能+電動化浪潮下的產業鏈重構

汽車進入了電動化+智能網聯的時代, 新時代給予追趕者機會,車聯網/新能源/智能化/自動駕駛四個領域趨勢帶來新的半導體需求。新需求為國內新進芯片企業進入汽車帶來全新的產業機遇。

6.2. 車規芯片對應的大都為不依賴摩爾定律的成熟製程的產品,整體迭代緩慢國內需追趕時間較短+技術代差較小

車規芯片對應的大都為不依賴摩爾定律的成熟製程的產品,同時這類功率半導體\MCU等芯片與下游的依存度高,產品需要上下游長期磨合共同定義和迭代,是個典型的系統共同合作創新突破的領域

將應用分為兩類,一類是受到摩爾定律主導的市場,主要包括智能手機、電腦和服務器的CPU和存儲芯片;一類是超越摩爾定律的應用領域,主要包括模擬芯片、傳感器、功率芯片等領域。汽車半導體核心部分佔比中最大的為功率器件、傳感器等都屬於超越摩爾領域。

摩爾定律的推進降低了CPU、存儲、邏輯芯片的成本,但是不能給模擬芯片、傳感器芯片、射頻芯片等帶來理想的成本效益。RF、電源管理、MEMS、CMOS傳感器等芯片需要更專業化,需要通過集成增加更多功能。雖然這些專用芯片的製造商仍然關注尺寸、速度和功率,但是不一定需要在最先進的節點上進行功能集成,它們需要綜合考慮性能、集成度和成本。這類應用統稱為超越摩爾定律的應用領域。摩爾製程主導的領域追求的是製程的發展,而超越摩爾定律的應用領域朝着多樣化發展,我國有望加速追趕超越。

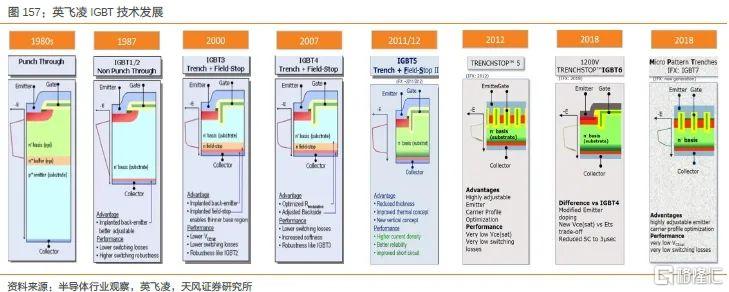

如IGBT市場主流的產品仍然是其發佈於2007年的第4代產品。以英飛凌的IGBT產品為例,英飛凌已於2018年推出了第7代IGBT產品,較第4代產品面積減少25%,成本與功耗也進一步降低,但是市場主流的產品仍然是其發佈於2007年的第4代產品,國內需追趕時間較短+技術難度較小。此產品針對中小功率高頻應用場合而優化,是當前應用最廣泛的IGBT芯片技術。

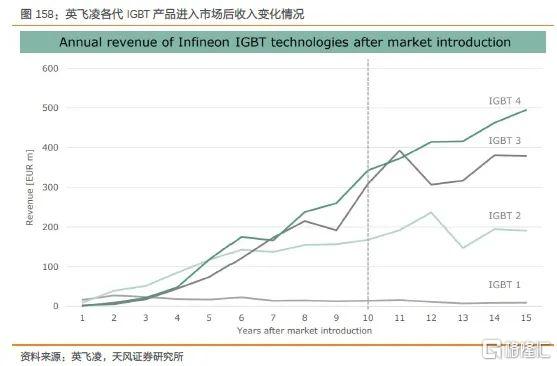

從產品進入市場後的收入變化情況來看,IGBT3 和 IGBT4 在產品導入的前 10 年收入均呈現顯著的上升態勢,IGBT4產品的收入增長趨勢甚至持續到了第十五年。同時,據英飛凌預測,這兩款產品在未來貢獻的收入將依然呈現穩步提升的態勢。

國內企業積極開拓IGBT產品線,積極技術升級,緊抓國產替代機遇。由於新能源汽車是IGBT市場增長的主要驅動力之一,國內廠商紛紛積極佈局車載IGBT業務。士蘭微車載IGBT產品已在部分客户處批量供貨;時代電氣750V車規級逆導IGBT芯片已處於樣件試驗階段;斯達半導基於第七代IGBT技術的車規級650/750V IGBT芯片已研發成功,並預計於2022年開始批量供貨;宏微科技750V車規級IGBT預計於2022年開始起量。

6.3. 芯片荒下汽車芯片大部分對應的成熟製程環節我國相較於海外擴產顯著,疊加我國 IC設計與封測產業高速發展,帶動晶圓產能轉移

中國以“蔚小理”為代表的新勢力車發展迅猛,而中國國產車規芯片國產化率嚴重不足,加上國際芯片公司交期延長,車規芯片慌持續, 供給矛盾拉動產業鏈向前

我們覆盤上一輪到這一輪的全球8英寸產能對比,可以看到主要全球擴產的增量在大陸地區。

根據semi數據顯示,從2017-2021年全球200mm晶圓產能預計增加約1268k片/月,CAGR約為4.5%;而根據半導體行業觀察及公司公吿數據測算,同期我國200mm晶圓產能預計增加287k片,CAGR約為9.6%。

根據IC Insight數據顯示,從整體來説,2017年中國大陸200nm晶圓產能落後於中國台灣,日本,與美國歐洲處於同一水平。2017年中國大陸200mm產能與世界總產能之比約為13.1%,然而2017-2021間,中國大陸產能增量佔全球增量比卻約為22.6%。

而根據公司公吿及半導體行業觀察數據,通過我們的測算,2021年中國大陸晶圓龍頭中芯國際的8英寸產能將達到358k片/月左右,2017-2021年間的CAGR達到了18%。

綜上,大陸地區作為近些年晶圓產能增量主要貢獻地區,根據IC Insights預測,2022年中國大陸有望成為全球第二市場,晶圓產能將僅次於中國台灣地區。

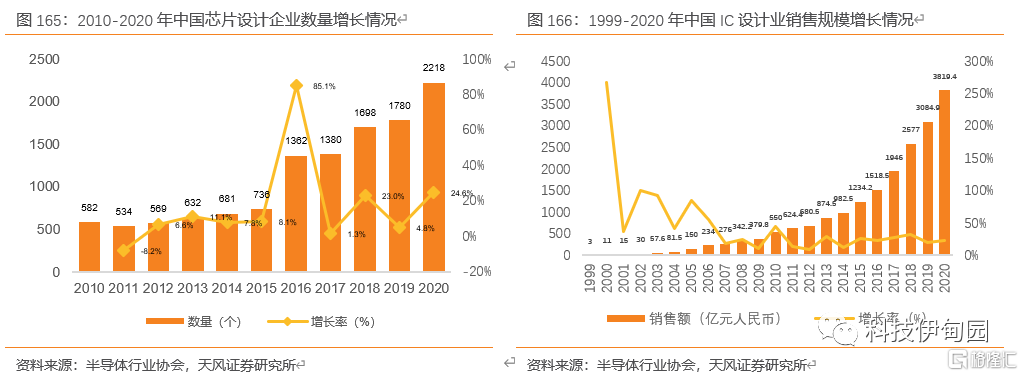

我國 IC設計與封測產業高速發展,帶動晶圓產能轉移

根據中國半導體行業協會數據顯示,2020年我國芯片設計企業共計2218家,比2019的1780家增加了438家,數量增長了24.6%。2020年全行業銷售預計為3819.4億元,比去年的3084.9億元增加了23.8%,增速比上年的19.7%提升了4.1個百分點。按照美元與人民幣1:6.8的兑換率,全年銷售約為561.7億美元,預計在全球集成電路產品銷售收入中的佔比將接近13%。

根據中國半導體行行業協會數據顯示,2017年國內IC封測規模企業達96家,2018年中國封測行業市場規模達到2193.9億元,2004-2018年年複合增速高達15%,遠高於IC insight 2016年預測的5年全球封測行業年複合增速5%。根據芯思想研究院統計,全球封測前十大企業,其中中國台灣獨佔5家、美國1家,中國大陸3家,其中長電、通富微電以及華天科技分別位列2018年全球封測行業第三,第六和第七,已經具備國際競爭實力。

汽車芯片國產替代機遇:芯片緊缺+貿易摩擦進一步加速國產化需求。把握“汽車智能化”&“國產替代”雙戰略的時代機遇,產業鏈新價值單元本土化大有可為。隨着汽車行業四化的發展,智能汽車將擺脱出行工具的概念形態,依靠芯片成為一個最強大腦控制的智能設備,並引發市場需求、供應鏈結構、產業概念等一些了產業改變,催生產業新的增長點。疊加“芯片國產化”浪潮席捲,看好我國汽車半導體未來發展。

汽車芯片國產替代挑戰:

1) 未完全解決供應鏈安全問題

國內缺乏車規級芯片製造產線,目前國產車規級芯片製造大部分選擇台積電台灣工廠生產,未完全解決供應鏈安全問題

2) 質量風險

車規級芯片認證標準較高,要求僅次於軍工級芯片,開發單位存在對於國產芯片質量風險擔憂的情況

3) 成本壓力

同類型的芯片,國產方案成本又是較低,整車企業導入國產芯片時存在成本壓力

4) 開發驗證週期長

芯片開發過程中需要做很多是實驗保證芯片質量,整體開發週期長

5) 系統芯片開發生態尚未建立

國產系統車規級芯片尚處於起步階段,開發生態未完全建立,下游開發資源較少

核心挑戰破局:

積極推動類似 AEC Q100 等車規實驗認證體系的重新梳理,降低芯片進入的門檻

車規級芯片與消費級芯片的差異點(難點):主要體現在6大方面,包括半導體工藝技術、芯片設計、封裝技術、芯片特性及認證、芯片封裝測試及供應商支持。

【投資建議】

IGBT&第三代半導體:斯達半導、聞泰科技、時代電氣、比亞迪、士蘭微、東微半導等;激光雷達:炬光科技、藍特光學、舜宇光學科技、湘油泵;汽車智能化:晶晨股份、瑞芯微、北京君正、韋爾股份、兆易創新、中穎電子;汽車服務器相關:瀾起科技;智能駕駛:東軟集團、德賽西威、中科創達等

【風險提示】

新冠疫情帶來的產能緊缺、全球汽車芯片供應商產能供不應求,芯片供應商陸續漲價、新能源車滲透率不及預期、系統性風險

報吿來源:天風證券股份有限公司

報吿發布時間:2022年1月28日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。