本文來自:《中國金融》雜誌,作者:管濤

2021年,在全球主要經濟體普遍受到新冠肺炎疫情和供應鏈瓶頸衝擊的背景下,中國經濟穩定恢復,保持了較強的出口韌性,貿易順差刷新歷史紀錄。良好的基本面,支撐了人民幣匯率全年保持強勢。一般而言,人民幣匯率走勢由市場供求和國際金融市場變化決定。而銀行結售匯則是反映境內外匯供求狀況的重要指標,統計對象是銀行爲客戶及其自身辦理的結匯和售匯業務。分析銀行結售匯的供求狀況,有助於我們從微觀層面更好地把握人民幣匯率變化的脈動。

境內外匯供大於求驅動人民幣匯率走強

2021年,在美元指數不斷上升、非美貨幣總體貶值的情況下,人民幣兌美元匯率卻逆市走高。數據顯示,2021年洲際交易所(ICE)美元指數上升6.7%,人民幣兌美元匯率中間價微漲2.3%,中國外匯交易中心口徑(CFETS)人民幣匯率指數大漲8.0%,升至過去6年來新高(見圖1)。

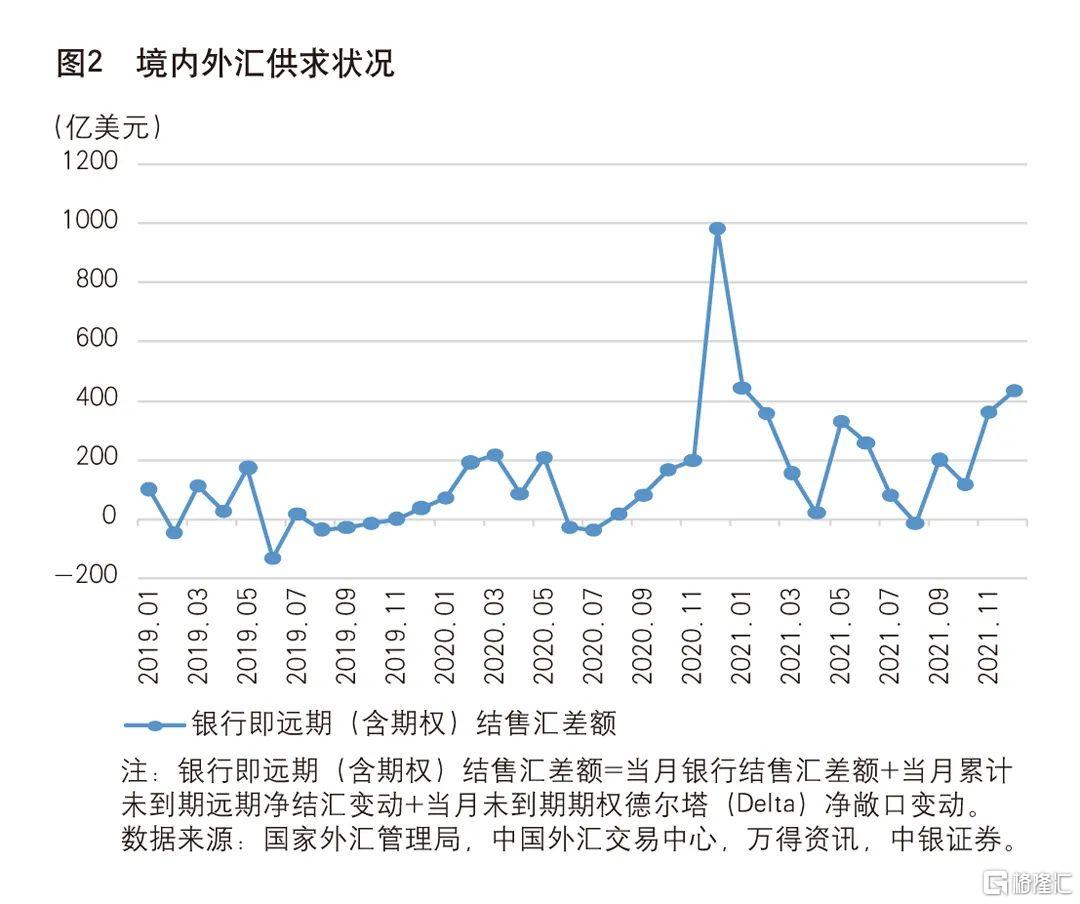

2021年,人民幣匯率強勢主要反映了市場供求狀況。全年銀行即遠期(含期權)結售匯順差合計2742億美元,同比增長27%。其中,除8月出現少量逆差外,其他各月均爲順差(見圖2)。

2021年9月以來,美元指數走出盤整區間,連創年內新高,但同時人民幣兌美元匯率也逆勢上揚。到12月,美元指數累計升值3.6%,人民幣兌美元匯率上漲1.4%。企業爲避免年關效應(主要體現爲年底財務本外幣並表覈算以及歲末年初的季節性人民幣支付需求),採取了分散結匯或更多以自有外匯對外支付的操作,抑制了人民幣匯率回調空間。

受年關效應造成的年底集中結匯影響,2020年12月,銀行即期與遠期(含期權)單月結售匯順差高達984億美元,創下2015年“8·11”匯改以來最高的順差紀錄。而2021年最後4個月,在海關進出口順差合計同比增長31%的情況下,銀行即期與遠期(含期權)結售匯順差合計同比下降22%,其中12月的順差同比下降56%(見圖2)。

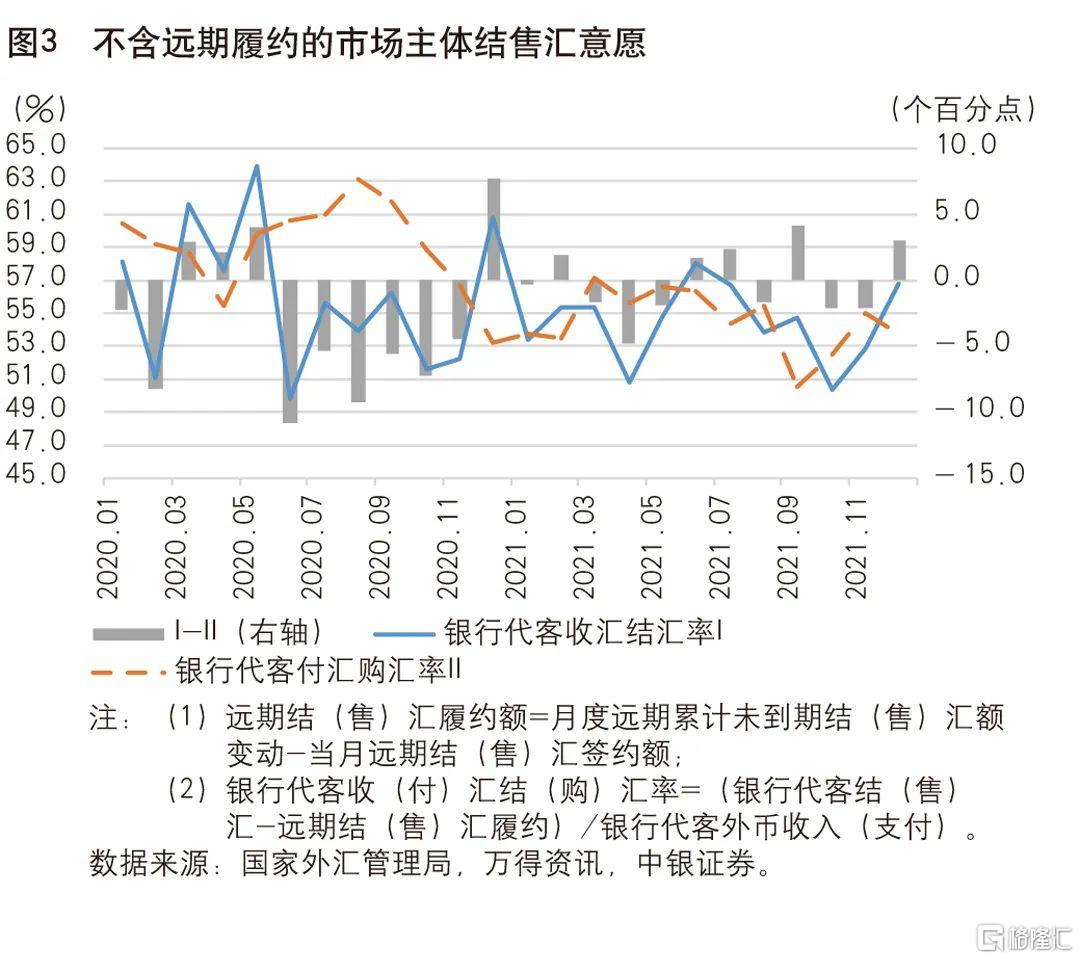

爲更真實地反映市場主體即期結售匯意願,可剔除銀行代客結售匯中的遠期履約數據。2021年9月,不含遠期履約的銀行代客收匯結匯率環比上升1.1個百分點,付匯購匯率下降4.6個百分點;12月,這兩項數據分別上升3.9個百分點、下降1.3個百分點。2021年9~12月,銀行代客收匯結匯率均值較前8個月回落1.0個百分點,付匯購匯率均值回落2.2個百分點(見圖3)。這也印證了市場主體增加結匯、減少購匯的操作情況。

貿易順差是境內外匯供大於求的主要原因

在上年的基礎上,2021年我國外貿進出口表現繼續向好。全年進出口總額6.05萬億美元(39.10萬億元人民幣),同比增長30%,提前兩個月超過上年全年進出口規模;貿易順差6764億美元(4.37萬億元人民幣),增長30%。

2021年,銀行代客涉外收付中,貨物貿易收付佔比52.0%,較2017年下降17.2個百分點;資本項目收付佔比39.1%,上升21.2個百分點。由此表明,近年來隨着金融雙向開放進一步擴大,我國跨境資本流動越來越趨於活躍。

同期,銀行代客結售匯中,貨物貿易結售匯佔比72.9%,較2017年全年上升4.4個百分點;資本項目結售匯佔比15.8%,較2017年上升3.4個百分點。這又說明,在跨境資本流動越來越活躍、人民幣匯率越來越具有資產價格的超調屬性的情形下,約佔銀行客盤外匯交易九成的代客結售匯中,貨物貿易結售匯的實需主導越來越明顯。

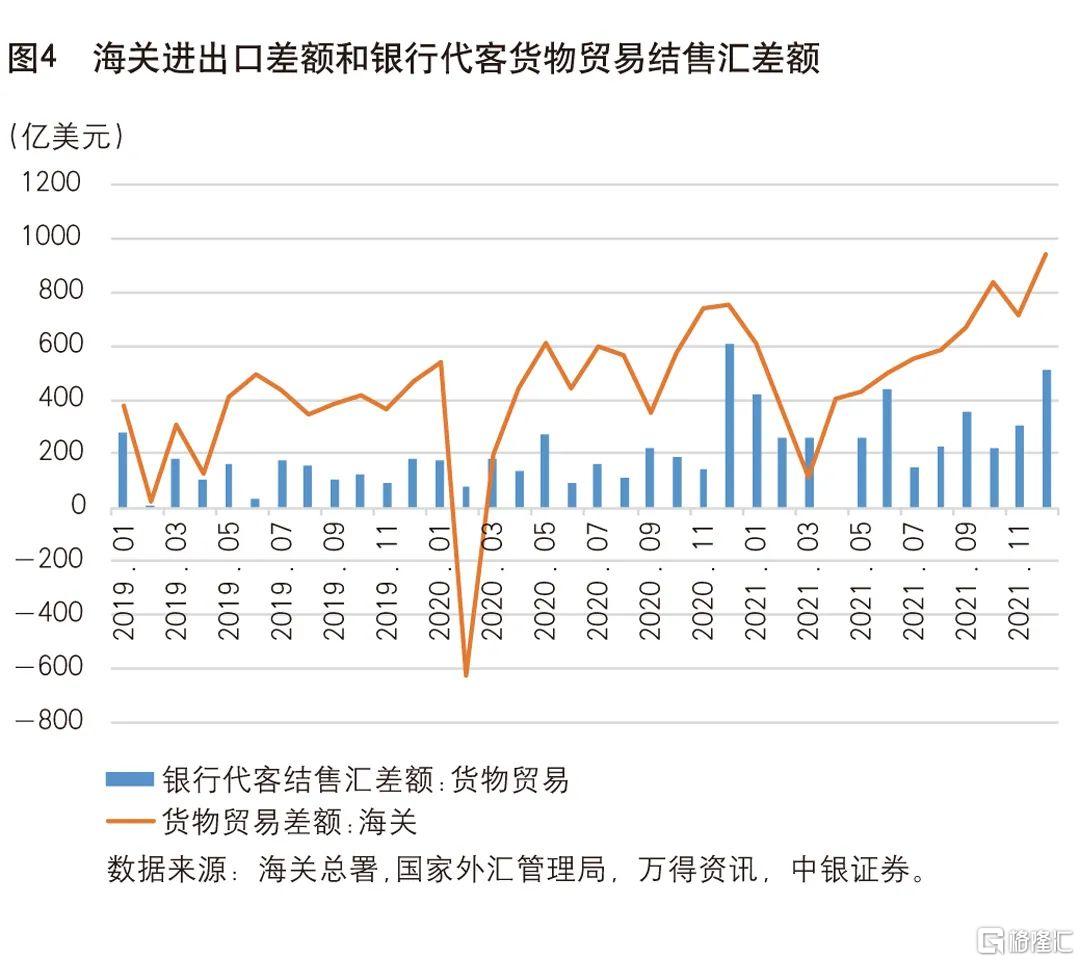

貿易順差不一定必然伴隨着人民幣升值,但當人民幣已出現階段性升值後,貿易順差會導致人民幣匯率更加堅挺。即便是堅持風險中性操作,對所有進出口收付匯的匯率敞口風險都進行充分對衝,其結果也會出現遠期淨結匯。根據利率平價原理,銀行與客戶簽約後通常會在即期市場做掉期操作,提前淨賣出外匯。2021年,銀行代客貨物貿易結售匯順差3365億美元,同比增長40%;順差規模相當於同期海關貿易盈餘的50%,卻貢獻了銀行即遠期(含期權)結售匯順差的123%(見圖4)。

2021年12月,人民幣匯率創下三年半新高。當時,市場主體結售匯意願和匯率預期基本穩定,顯示人民幣匯率強勢並非市場順週期的羊羣效應所致,而是貿易順差主導的實需驅動。正因爲如此,12月9日晚間人民銀行宣佈大幅提高金融機構外匯存款準備金率後,離岸市場做多人民幣的投機勢力迅速平倉出局,導致離岸市場人民幣匯率(CNH)回調快於在岸市場人民幣匯率(CNY)。

貿易結售匯順差缺乏有效對衝加劇境內外匯供求失衡

長期以來,我國一直存在貨物貿易結售匯順差、服務貿易結售匯逆差的現象。受新冠肺炎疫情影響,近兩年跨境人員往來受阻,出境觀光、留學等旅行支出大幅減少,我國服務貿易結售匯逆差持續收窄。2020年,銀行代客服務貿易結匯較上年增長4.1%,售匯下降28%,結售匯逆差1017億美元,減少47%,抵消了同期貨物貿易結售匯順差的42%。2021年,結匯同比增長27%,售匯基本持平,結售匯逆差707億美元,下降30%,僅抵消了同期貨物貿易結售匯順差的21%。

通常,貿易結售匯順差可以由資本項目結售匯逆差來對衝。2021年,銀行代客資本項目結匯同比增長37%,售匯增長27%,結售匯順差832億美元,增長91%,貢獻了銀行即遠期(含期權)結售匯順差的30%。其中,證券投資結匯同比增長31%,售匯增長59%,結售匯順差193億美元,下降46%。後者反映了近年來擴大證券投資對外投資額度的影響,全年新增QDII額度318億美元,較上年新增額度增加46%。然而,這仍不足以逆轉證券投資乃至資本項目結售匯順差的格局。

風險中性意識增強促進了境內外匯供求平衡

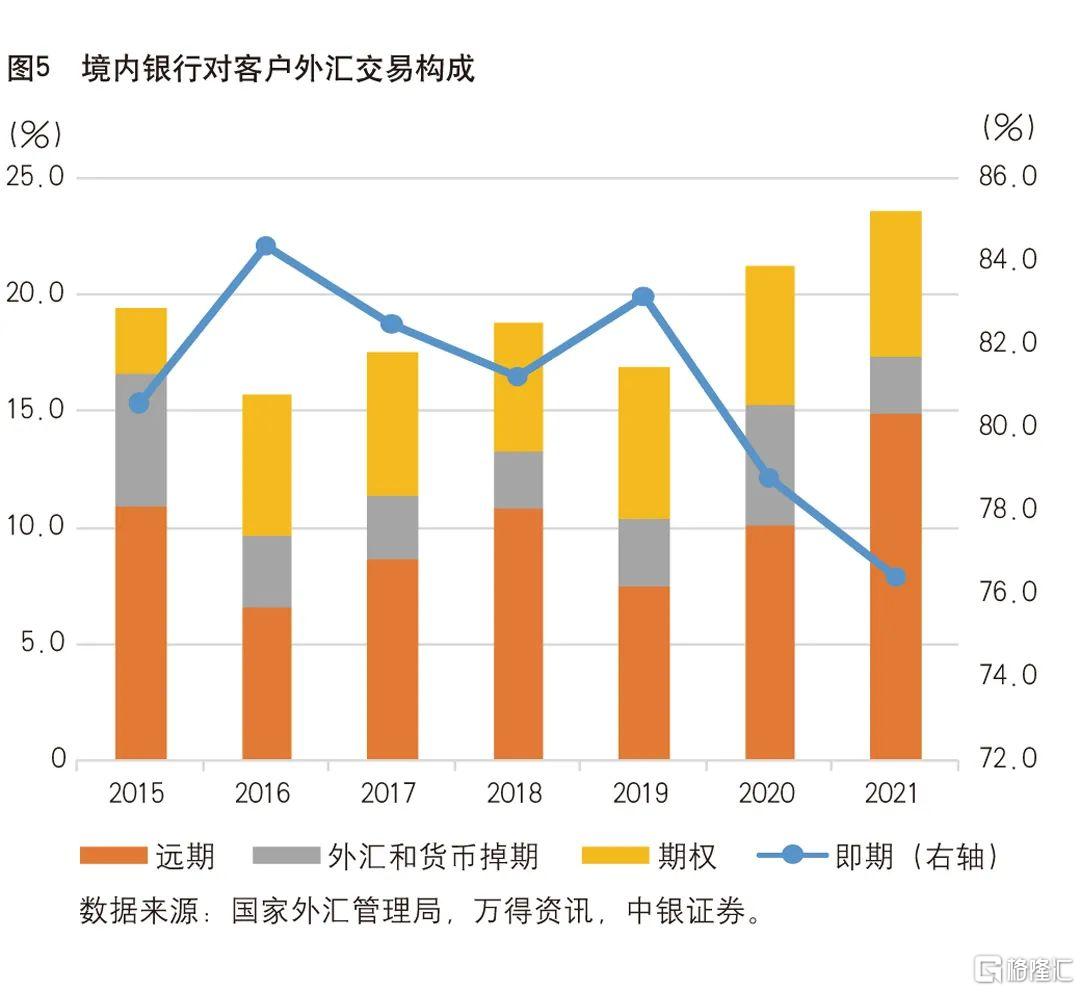

隨着人民幣匯率雙向波動彈性增加,加之監管部門持續開展市場教育,境內市場主體的匯率風險意識逐步提高。2021年,銀行對客戶外匯交易中,即期交易佔比76.4%,較上年回落2.4個百分點,佔比爲2015年以來最低;遠期交易佔比14.9%,上升4.9個百分點;期權交易佔比6.2%,上升0.3個百分點;遠期和期權交易佔比21.1%,已接近國際平均水平(見圖5)。

2021年,人民幣匯率雖然漲幅不大,但由於在高位窄幅震盪,中間價均值爲6.4515∶1,較上年升值6.9%,總體依然比較強勢。在此種環境下,全年銀行代客結匯中的遠期履約佔比17.9%,較上年上升4.2個百分點,爲2011年以來最高,顯示境內出口企業通過增加外匯衍生工具的運用,降低了人民幣升值帶來的財務損失。同期,銀行代客售匯中的遠期履約佔比14.2%,上升了6.2個百分點,表明境內企業在人民幣升值環境下並沒有忽視對貶值風險的管理。

由於市場主體對匯率波動風險的管理更加趨於均衡,2021年,累計未到期遠期淨結匯和期權德爾塔淨敞口變動合計僅增加即期外匯供給66億美元,遠低於上年564億美元的規模,僅貢獻了同期銀行即遠期(含期權)結售匯順差的2%(上年爲26%)。

預計2022年境內外匯供求關係將趨於平衡

如前所述,2021年人民幣匯率強勢主要是由貿易順差主導的實需驅動。展望2022年,隨着疫苗接種逐漸普及、全球經濟重新開放,我國疫情防控、復工復產的領先優勢將逐步消退,出口訂單分流,出口增速回落,進口增速回升,貨物貿易順差有可能收窄。與此同時,隨着全球疫情好轉、跨境往來恢復,我國服務貿易逆差有可能重新反彈。

當然,也不排除在2022年大部分時間全球疫情持續發展演變,我國繼續享受疫情防控的紅利,維持外貿出口韌性,貨物和服務順差進一步擴大。但是,這也意味着疫情將繼續阻礙國內經濟社會活動正常化,抑制內需投資和消費復甦。如果外需擴張難以抵消內需收縮,整體經濟運行料將維持一個低水平的均衡。此種情形下,市場情緒將受到壓抑,從而影響市場主體結售匯意願,降低貿易順差的轉換率。2019年就是類似的情形,當年海關貿易順差轉化爲貿易結售匯順差的比率僅爲39%,遠低於前兩年60%以上的轉化率。

2022年還有一個較爲確定的事情是,中美貨幣政策走向將出現錯位。2021年,中美貨幣政策分化的影響初步顯現,10年期中美國債收益率差收斂了近百個基點。受此影響,全年債券通項下境外機構淨增持境內人民幣債券7487億元,同比下降30%。儘管同期陸股通項下累計淨買入成交額4322億元,同比增長107%,但與債券通“北向通”合計之後,淨流入同比仍下降7%。

2022年,美聯儲迫於全面通脹壓力將加快貨幣緊縮進程;而人民銀行爲了穩增長需要,將堅持跨週期與逆週期調節有機結合,綜合發揮貨幣政策工具的總量和結構雙重功能。中美貨幣政策走向的錯位,將產生一系列影響:進一步縮小中美利差,證券投資項下的外資淨流入有可能進一步減少,甚至不排除出現階段性的淨流出;外資加速回流美國,進一步推高美元;美國經濟復甦放緩,從而抑制對中國的進口需求;引發全球金融市場動盪,造成外溢性風險。此外,根據2022年1月世界銀行發佈的全球經濟展望,預計2022年中國經濟增長5.1%,美國經濟增長達到3.7%,兩者差值僅有1.4個百分點,爲1990年以來的最小值。中美經濟增速差距縮小,很可能影響跨境資本流動和市場情緒。

由於國內經濟長期向好、基礎國際收支強勁、民間貨幣錯配改善、市場匯率彈性增加,我國應不會再現前些年那樣的高烈度跨境資本流動衝擊。但是,市場主體仍要避免線性單邊思維,高度重視複雜多變的國際國內形勢下跨境資本流動和人民幣匯率可能出現的震盪,做好風險評估,堅持風險中性,嚴格財務紀律,切實做到未雨綢繆、有備無患。