本文來自格隆匯專欄:陶川,作者:段萌 陶川

ESG或成爲2022年全年的關注點。自2020年3月疫情爆發以來,ESG策略指數成功跑贏對應基礎指數, 2022年在地緣政治風險升溫、制裁大棒的揮舞下,ESG策略的超額收益有望持續。在此背景下,我們準備了ESG系列報告,本文作爲開篇,從風險管理的角度探索了將ESG因素納入投研流程對於投資下行風險的啓示。

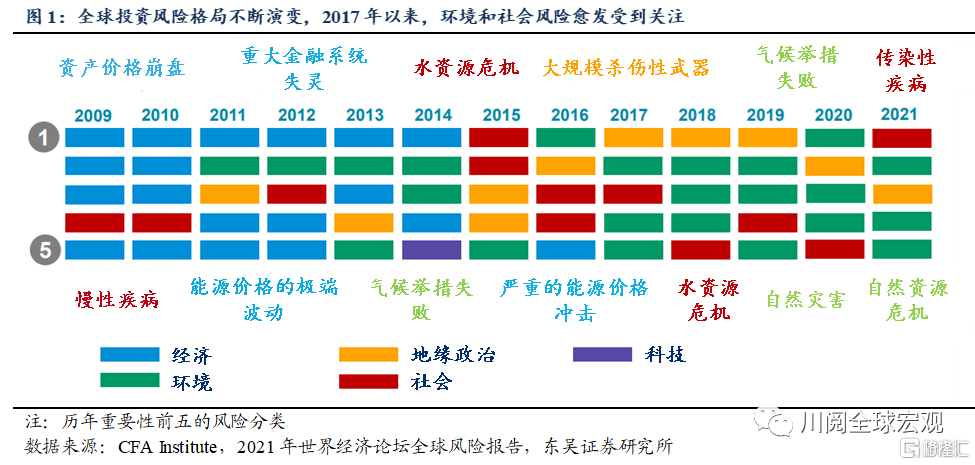

2017年以來,投資者對於環境、社會風險的關注升溫,全球資產配置正經歷着向可持續或ESG方向的結構性轉變。微觀層面的現象相呼應,CFA協會的機構投資者調查顯示,投資風險管理爲資管機構將ESG因素納入投資組合管理的首要原因。

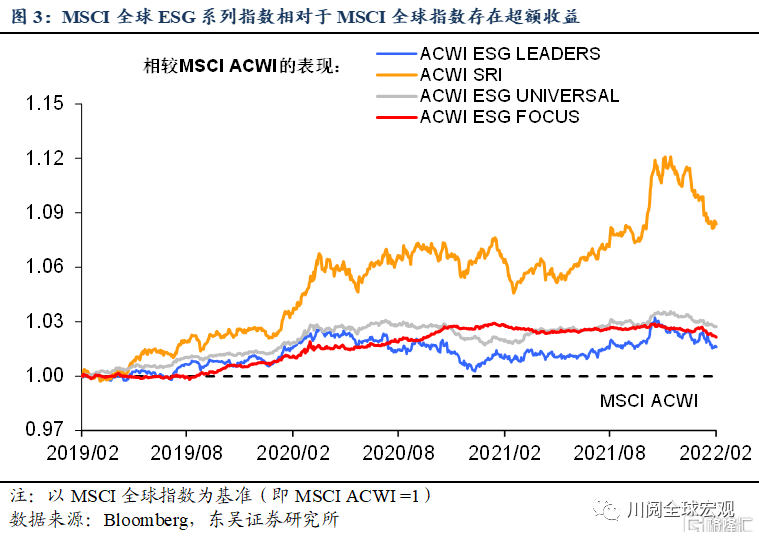

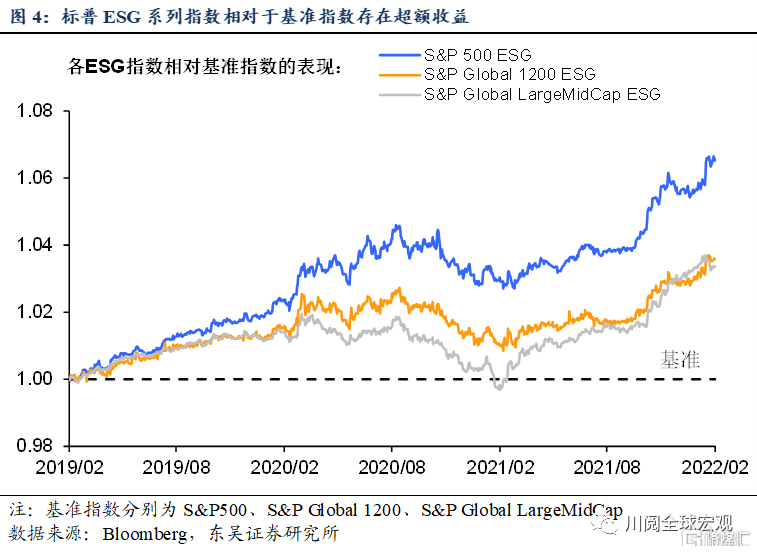

在疫情的“壓力測試”下,ESG策略被證明在市場存在下行風險時具備韌性。如圖3-圖4所示,在新冠疫情爆發、金融市場承壓下,MSCI全球ESG系列指數相對於MSCI全球指數仍實現超額收益,標普系列ESG指數也跑贏了基準指數。貝萊德廣泛分析了全球具有代表性的ESG指數,發現2020第一季度,88%的表現優於其基準,體現出ESG策略的韌性。

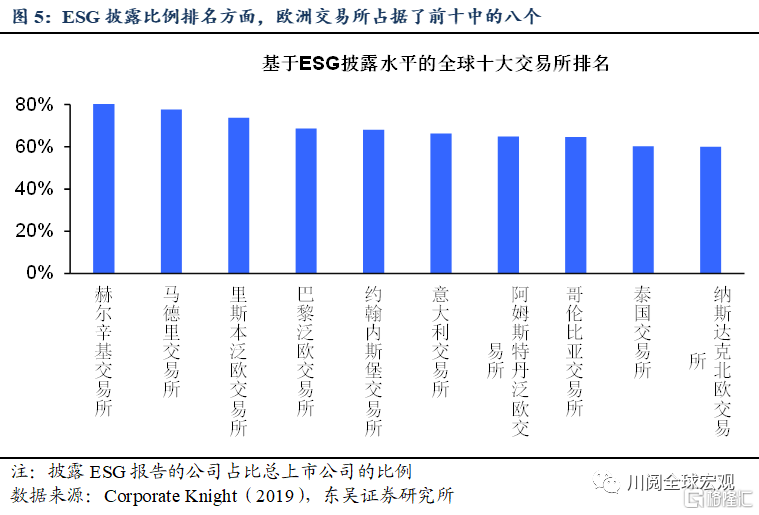

歐洲機構投資者對於ESG的觀點具有指引意義。歐洲是踐行ESG的先驅,晨星網2021年一季度末數據顯示,全球可持續管理的資產中,超過80%爲歐洲資管機構所管理。交易所層面數據側面反映了歐洲投資者對ESG的關注,在ESG披露比例排名方面前十中有八個是歐洲的交易所(圖5)。

那麼歐洲機構投資者在ESG方面最關注什麼?治理因素首當其衝。根據CFA協會和PRI (聯合國責任投資原則組織)的聯合調查,2017年各歐洲機構更加看重“治理”(Governance)因素對於投資的影響,不過近年來,在全球碳中和等趨勢下,對環境(Environmental)和社會(Social)因素的關注也在上升。

ESG因素是傳統基本面分析的補充。越來越多的投資者將聲譽風險評估、監管發展、人口老齡化等大趨勢納入基本的投資分析中。此外,ESG分析也被納入波特五要素等傳統分析框架,從而對財務指標預測、建模假設、估值倍數和財務比率預測等方面構成臨時或永久性調整。

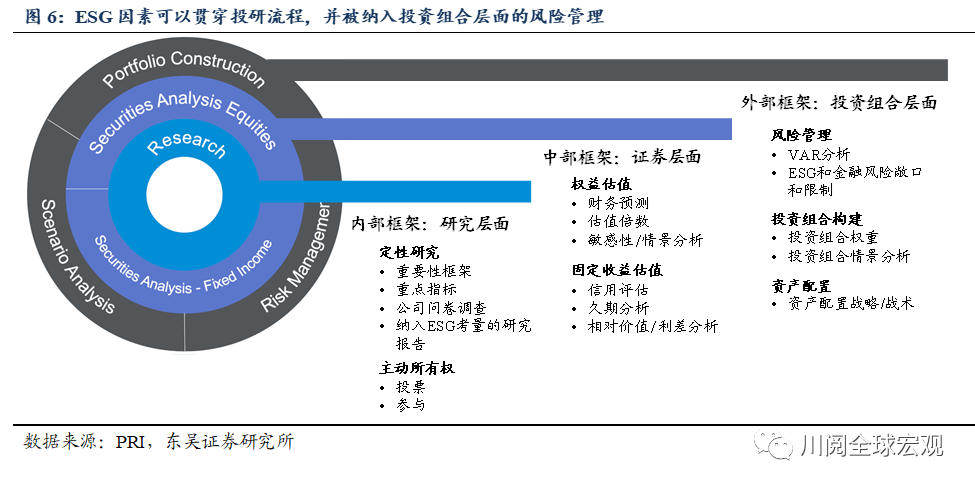

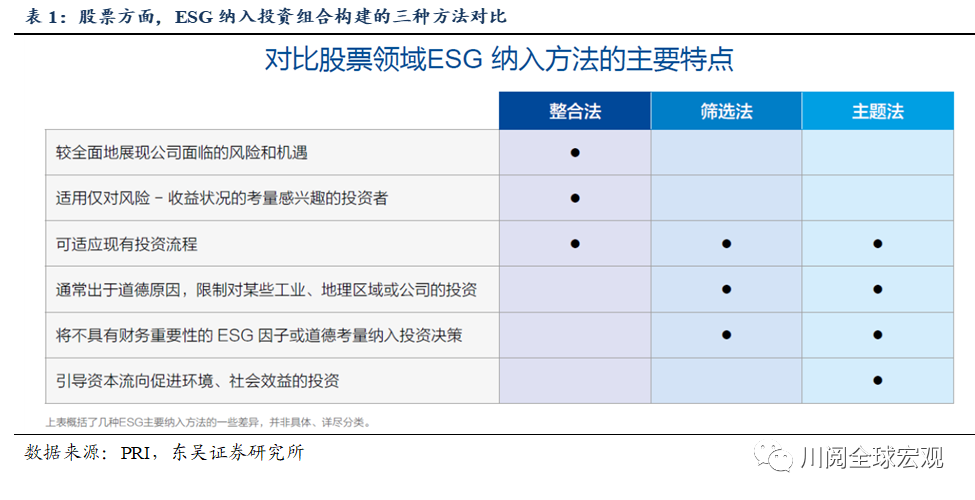

如圖6所示,ESG可以貫穿投研流程,並被納入投資組合層面的風險管理。以股票爲例,PRI對於ESG納入投資組合構建提供了三種方法(表1):一是整合法,通常通過引入ESG評級體系,系統地將ESG因素納入投資分析和決策中。二是篩選法,根據投資者的偏好、價值觀或道德準則,篩選或剔除候選標的。三是主題法:選擇具備有吸引力的風險-收益特徵的標的,識別並配置與環境或社會效益相關的主題(如清潔能源、能源效率等)。

接下來我們將聚焦負面篩選以及ESG評級對於投資下行風險的啓示:

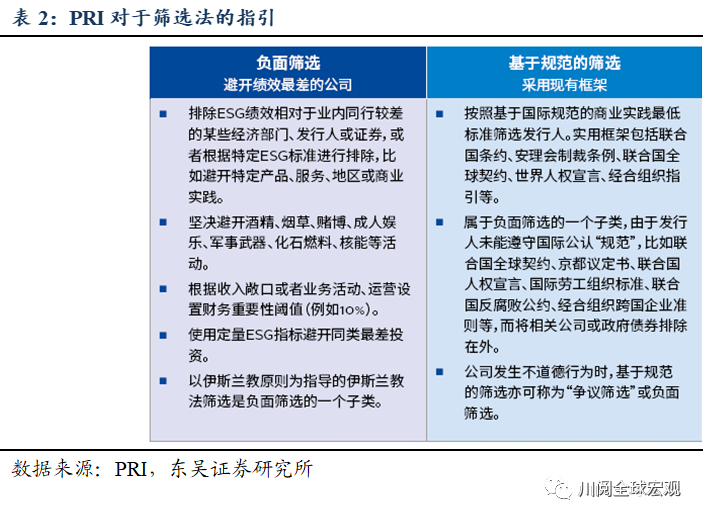

負面篩選基於傳統道德價值觀及標準和規範,規避公司或國家。價值觀聚焦公司業務(負面業務包括酒精、菸草或賭博等),通過限定財務閾值等方式進行排除。標準和規範聚焦公司在人權、勞工、環保等領域國際公認規範方面的行爲。

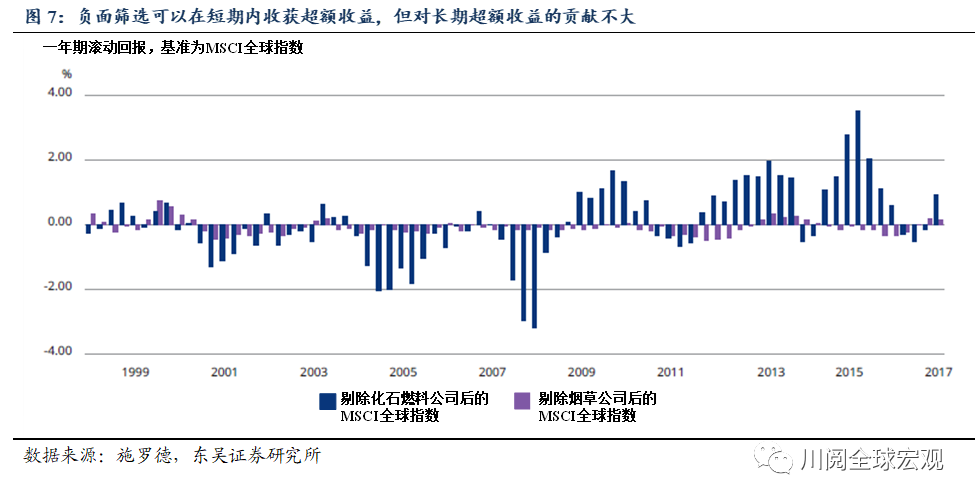

負面篩選可以幫助規避監管、事故等對於公司業績的負面影響。例如監管敏感領域的行業,治理因素有重要作用,未能遵守監管要求可能會導致罰款,嚴重違反監管規定可能會對公司的競爭地位產生重大影響,從而影響公司業績。施羅德的研究顯示,負面篩選可以在短期內規避下行風險,獲得超額收益(圖7)。

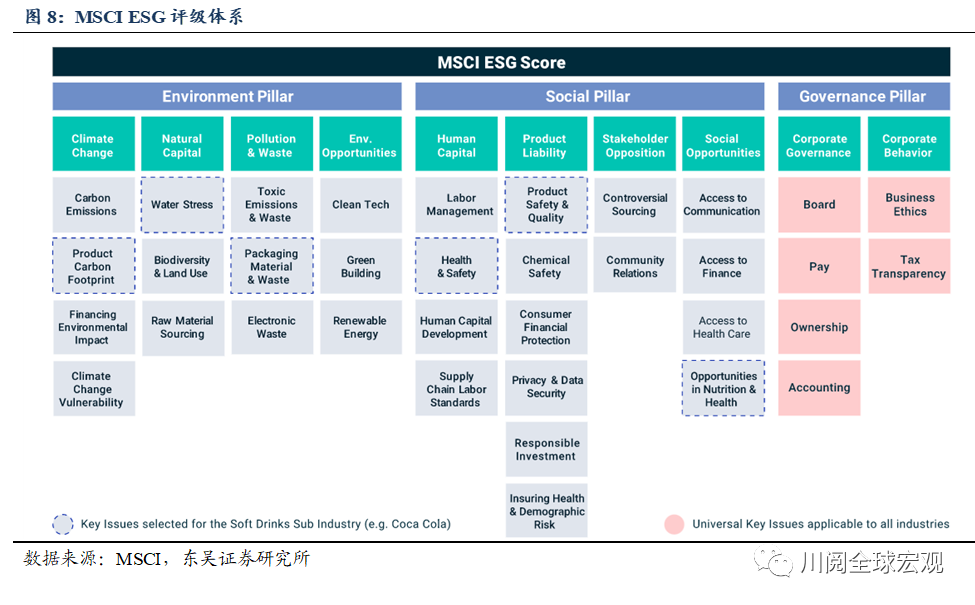

ESG評級體系通常包括三個層級的指標,對公司的ESG表現做出評分。國際上受認可的ESG數據提供方包括MSCI、標普全球、Sustainalytics等,對於環境、社會、治理部分進行打分。ESG評分低反映了公司ESG風險敞口較大,在制定投資決策的過程中,當其他條件類似時,ESG評分高的標的通常被優先考慮。

2021年下半年以來,我國監管風險不斷升級,A股部分行業在政策收緊下屢屢受挫。展望未來,政策的不確定性猶存,將ESG納入投資決策及風險管理流程有助於規避政策風險,尤其是政策敏感型行業,將標的公司的ESG績效納入考評,可以幫助投資者對於下行風險形成更全面的認識。

風險提示:地緣衝突劇烈導致全球碳中和趨勢被逆轉;新冠病毒變異導致疫苗失效,造成資產價格崩盤