近期突發的“俄烏”戰爭就像是壓倒市場的一根稻草,成為了大宗商品市場暴漲、股票市場回調的“導火線”,也是資金持續撤出歐洲及新興市場的重要原因之一。

據市場分析人士觀察指出,在急劇提升的市場避險情緒醖釀下,市場或已較大面積的出現了“錯殺”優質股的現象。

另一方面,南下資金亦在不斷抄底,持續流入了一些發展前景廣闊的及有堅實基本面支撐的上市企業。據筆者觀察,有中國停車第一股之稱的首程控股正是其中之一。

(圖片來源:格隆匯官網)

無論是最近三個月的時間裏,還是虎年開市伊始,南下資金(即港股通資金)總體上對首程控股保持着較為持續的淨流入趨勢,並在近期與公司股價形成了明顯的“剪刀差”表現。

這種情況的出現,對於擁有豐富投資經驗的“老司機”來説,是最熟悉不過。一般情況下,這並不會維持太久,南下資金增持和股價的“剪刀差”現象一旦出現,代表着股價變盤或發生轉折的機率也在按日提升。

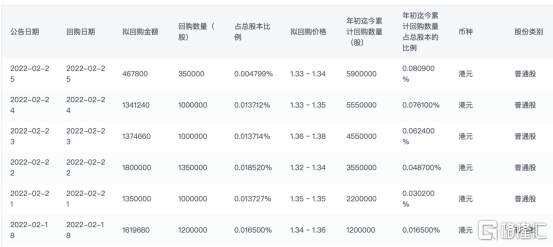

從公開信息來看,南下資金不但對首程控股青睞有加,公司自身也不斷在二級市場回購股票。

據公吿資料統計,年初至今首程控股已累計回購股份約590萬股,自2月18日後頻繁多次出現回購行為,筆者相信,這是一個值得關注的“信號”。

此前,首程公佈董事會已批准公司回購股份計劃,公司自2022年2月15日至2024年2月14日,為期兩年,從公開市場以每股不超過2.75港元的價格,回購不超過價值3億港元的公司股票。由此,可把近日所展開的回購理解為剛剛開始的階段,公司實際上為此所準備的“彈藥”是非常充足的。

(圖片來源:富途證券行情繫統)

值得一提的是,首程控股曾發佈公吿指因為近期完成重組,出售部分首鋼資源權益而收到現金款項,據悉,交割的11.88%首鋼資源股份換回現金14.4億港幣,加上公司業務穩健,財務及現金流狀況良好,董事會決議宣派特別股息,合共2億港元。

安信國際研報對此表示,首程控股派發的特別股息可反映出該公司的財務穩健,加上預計全年預計派發的7億港元股息,2022年總股息分派或預計高達9億港元。

若按照首程控股的最新收盤價計算,其潛在的股息率已超過9%,這一數據放在所有的港股通投資標的裏進行比較,可發現也是排名靠前的,這可從側面反映出公司股價目前被低估的深度。

截至最新日期,首程的PB僅為0.8倍,即為淨資產賬面價值基礎上打了“八折”的優惠。

此外,筆者還要特別提醒,首程控股當前市值已非常接近“現金價值”。進一步坐實了公司被市場大幅低估的目前狀況。

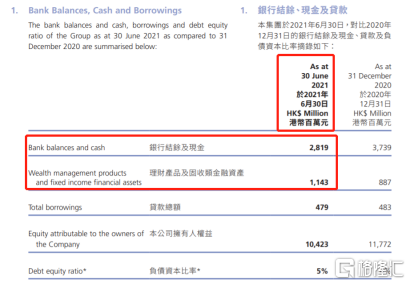

翻看公司2021的中期報吿,在流動資產賬目下的可立即“變現”的銀行結餘及現金、理財產品及固收類金融資產合計總額約為39.6億港元,加上公司還持有約港股上市公司首鋼資源(0639.HK)約17.1%的股份權益,按最新市場價值可摺合約23億港元,此兩項按市價相加已接近65億港元之巨,再考慮不久前宣佈的成功交割11.88%首鋼資源股份換回的現金約14.4億港幣,三部分合計總額已距離公司的最新市值較近,亦充分顯示出其隱藏價值十足的特徵。

(資料來源:2021中期報吿)

從經營角度來看,首程控股於2018年堅定業務轉型,率先佈局城市停車領域,積極參與政府”新基建”建設,同時也面向各級城市政府提供城市靜態交通數字化治理建設服務。目前首程控股已服務包括京津冀、大灣區、長三角及成渝等區域的多個城市不同業態的近百座停車場項目。

據公開資料介紹,首程控股已成為全國交通樞紐停車項目的引領者,於機場停車這一細分領域的運營能力獲得市場的廣泛認可。目前公司運營9個機場項目,已實現了北京和上海機場停車資源全覆蓋,還中標了鄭州新鄭國際機場、寧波櫟社國際機場、和雲南昭通機場、張家口機場等多個機場停車場項目。

除此之外,公司還獲取了多個城市路側項目,河北保定市、天津中北鎮、北京順義和大興區等。首程控股智慧停車場項目也為江蘇省開創了以PPP模式推進停車場建設的歷史先河,公司還與南京市建鄴區、鼓樓區、秦淮區合作,利用零散地塊和部分地下空間,整合資源建成停車場建設項目,從而為周邊居民提供一個增量的停車位供給。當前,公司系統服務也開始實現外拓,21年底成功中標甘肅白銀城市智慧停車建設項目。

值得留意的一點,公司的停車管理業務,自其在2020年跨過盈虧平衡點以及達到相當管理車位(數量)規模門檻後,等待首程的將會是更為廣闊的空間。銀河證券發佈的研報指出,預期首程每年新增車位的目標或為10-15萬個,結合起公司曾提出的長期發展目標——爭取到首程戰略轉型十年之際,讓管理車位規模突破100萬個(首程控股有機會率先成為國內首家衝刺管理車位規模超過百萬的上市企業)。

按照簡單的現金流折現(DCF)模型來進行模擬測試,筆者估算,公司所管理的單個車位在一般合約期內所擁有的淨現值或不低於3萬元的估值,也就是説,該公司的停車管理業務每年預期“增值”的幅度至少為30-45億港元。筆者認為這樣的估算思路或許也會大大低估了該公司在數字經濟時代整合和挖掘停車資產業務的變現能力,在百萬箇中長期管理車位目標指導下,首程停車業務板塊的價值,預期還存在較大的增長空間。

在基金管理方面,公司也積極逐步投入REITs 投資,持續探索深化在基建設施管理產業中的投資這一重要環節,與停車出行這一業務板塊形成協同,並日漸突顯出公司在停車出行業務上的佈局及基金管理規模上升的趨勢。

總結來看,基本面優質,財務表現穩健的,以及接近“現金價值”正被深度低估的首程控股,其有望在本輪行情調整結束、風險得到釋放之後率先迎來反彈的機會,這一轉折的時點或許正離我們越來越近。