本文來自格隆匯專欄:國信海外王學恆,作者:王學恆

核心觀點

當下全球經濟處在收縮期。

美股不僅反映的是美國的經濟週期,也反映全球的經濟週期。全球的經濟擴張週期於2021年四季度結束。這在產量、PPI、美國時薪等多個指標中都有清晰的映射;

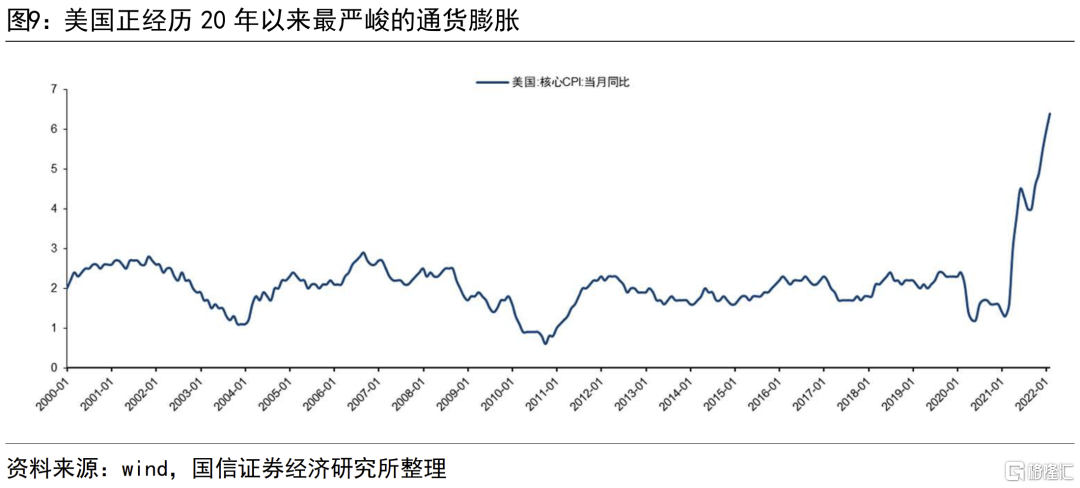

目前美國面臨的是20年未有的嚴重通貨膨脹,已經傳導到包括出行、食品、住房等各個領域。它有兩個方面驅動力,其一是勞動力成本上升;其二是高居不下的大宗商品價格。目前看來,兩者均無明顯的壓力放緩徵兆。

儘管美聯儲於3月份首次加息,但根據10年期美債收益率所反應的市場水平,與歷史比較,現在已經處於加息8次左右,而歷史經驗表明,大盤的高點往往出現在美聯儲加息6-7次附近。鑑於以上,我們認爲美股已經在下跌中。

當下美股下跌的時間、空間都不充分。

美股下跌的平均時間大約是9-10個月,下跌幅度16%-25%。按照目前下跌2個多月,幅度5.3%,無論是時間、空間均不滿足歷史上的樣本中樞水平。

自2008年金融危機以來,標普500共計四次回踩43月線而重拾升勢,這可以看成是本次大盤下跌的第一個重要支撐,但目前距此尚遠。

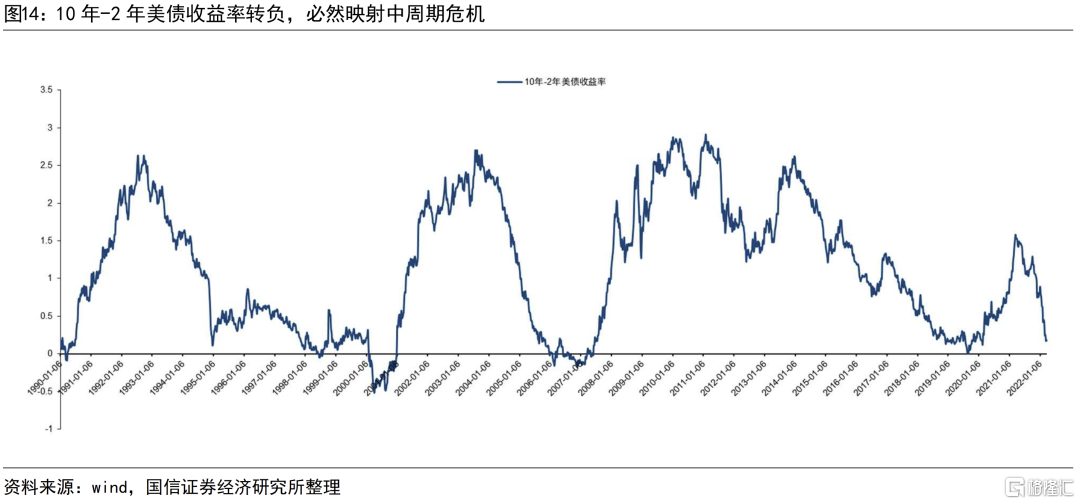

此外,本次美股調整,還蘊藏中週期級別的風險(類比科網泡沫、金融危機),我們以10年-2年期美債收益率差值作爲標準保持緊密跟蹤。

儘管市場會認爲大的風險面前有美聯儲的呵護,但我們也相信週期的峯谷轉換更是永恆的,伴隨着惡性的通脹,以及美國政府與北約在俄烏局勢中的態度,商品價格的高企將會使得本輪通脹在美國以及歐洲變得壓力更大,這讓美聯儲的處境進退維谷。

食品、醫療、運營商是歷史上的超額收益板塊。

在美股下跌週期中,超越大盤的有五個板塊:依次是必需消費、房地產、醫療、通信設備、公用事業;跑輸大盤的行業是能源、工業、材料、金融、信息技術、非必需消費;

從全球行業表現來看也是相似的,其中大幅獲得超額收益的板塊主要是家庭與個人用品、食品飲料與菸草、醫療保健設備與服務、食品與主要用品零售、生物製藥與生命科技、電信業務。

簡而言之,食品飲料、醫藥、電信、公用事業等幾個方向,可視爲未來可能的機會所在,也可能通過全球板塊相互映射,在港股體現出來其超額收益。

風險提示:疫情發展的不確定性,經濟週期下行的風險,俄烏局勢發展的不確定性,美聯儲加息的風險。

全球經濟處在收縮期

美股不僅反映的是美國的經濟週期,也反映全球的經濟週期

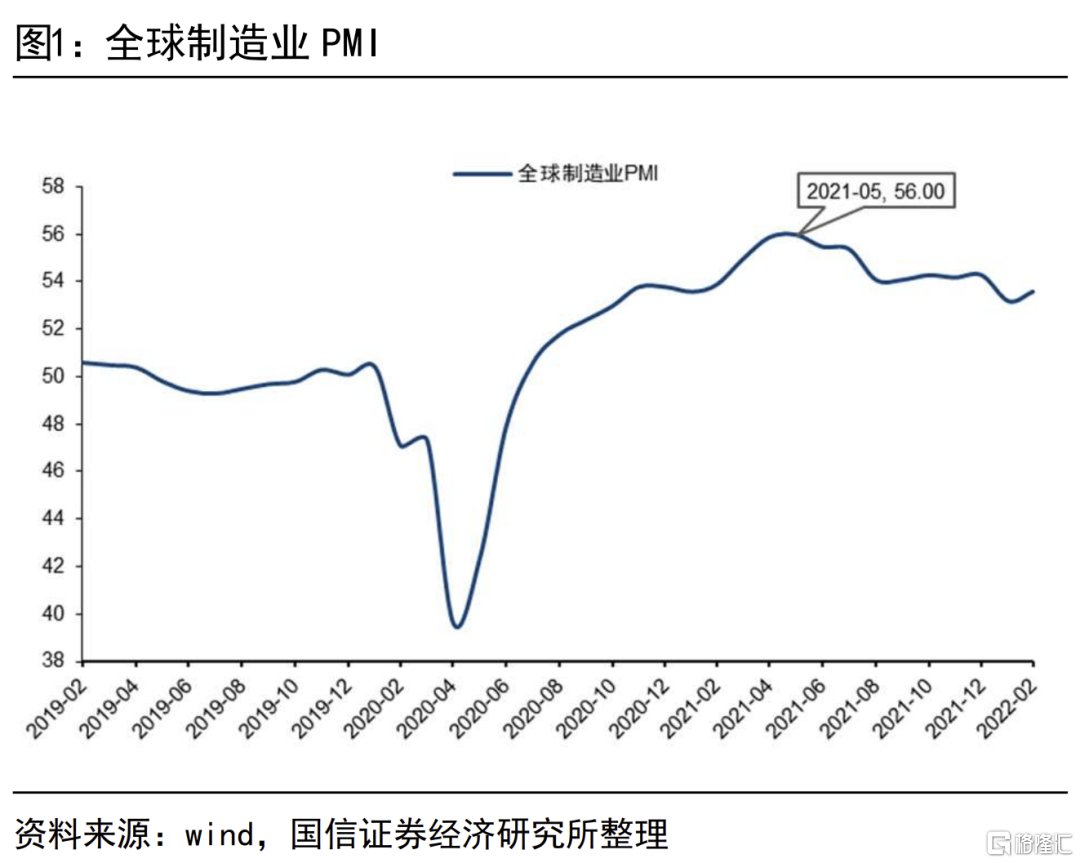

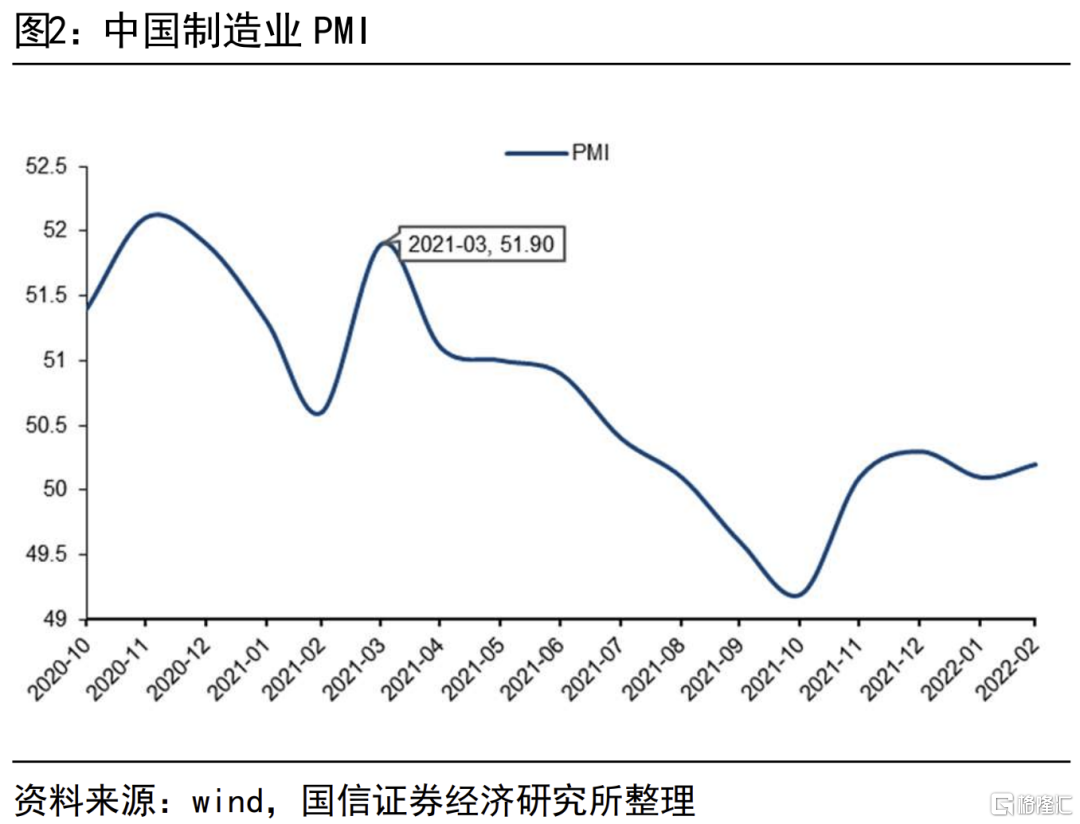

由於新冠疫情的影響,本輪全球製造業擴張的時間僅維持了1年零1個月,即從2020年4月至2021年5月,也是歷史上製造業擴張週期最短暫的一次。中國的製造業PMI高點見於2021年3月,產量高點見於2021年2月(2021年2月工業增加值同比增速52%),這在中國的上證指數留下了痕跡,即上證指數在去年的2月份形成了高點。

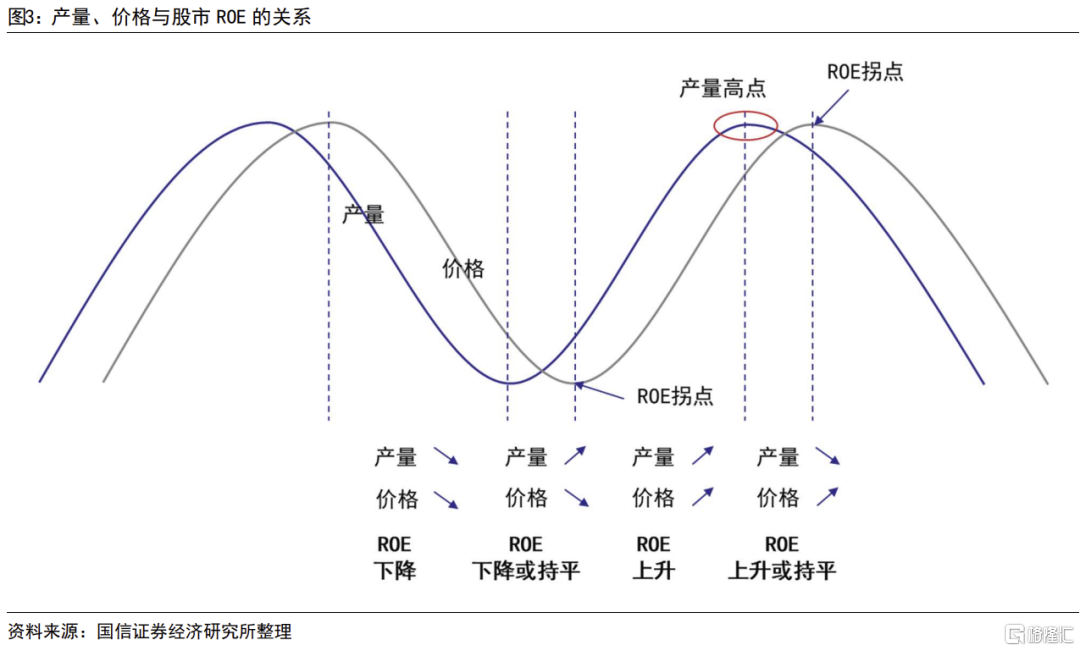

但爲什麼產量見高點,A股大盤也形成了高點,但去年並不是個熊市呢?這是因爲,基欽週期的擴張在去年年初還沒有結束。或者我們用股市的ROE衡量,ROE的高點還沒有見到。

我們在《經濟週期隨筆六:如何判斷ROE的拐點》提及:

週期性行業的收入=產量*價格;

同時《經濟週期隨筆五:週期指標有先後》中提及,產量類指標領先於價格類指標大約2個月,因此:

1、當產量向下時,此時,產量向下,價格向下,週期性行業的收入向下,即ROE還在下降;

2、當產量剛開始向上時,此時產量向上,價格向下,週期性行業的收入大約是持平或者向下(但向下的速度放緩),即ROE持平或者緩速下降,尚不能確認ROE的拐點;

3、當產量繼續向上時,價格也開始向上,週期性行業的收入開始向上,此時的ROE必然開始向上;

4、當基欽週期擴張晚期,產量類指標向下時,此時價格還在向上,週期性行業的收入大約是持平或者向上(但向上的速度放緩),此時需要警示ROE的高點即將出現。

我們用下圖概括這種關係。

上圖在紅色部分標識處,正是去年2月產量的高點,然而它並不是大盤ROE的高點。由於,2019-2022年是不尋常的大宗商品價格上行的年份,它處在下圖中的2的位置,這也是爲什麼我們在2019年大宗商品的底部積極看多的原因。隨後,大宗商品因爲自身固有的週期(實際上不是3、4年一遇的,而是十幾年一遇的),疊加了疫情帶來的供給側的嚴重製約,兩者的合力使得,即便在產量下滑的形勢下,其價格依然一路飛漲。而且,當下疊加了俄烏局勢以及西方制裁俄羅斯,導致國際能源、原材料價格依然高居不下。

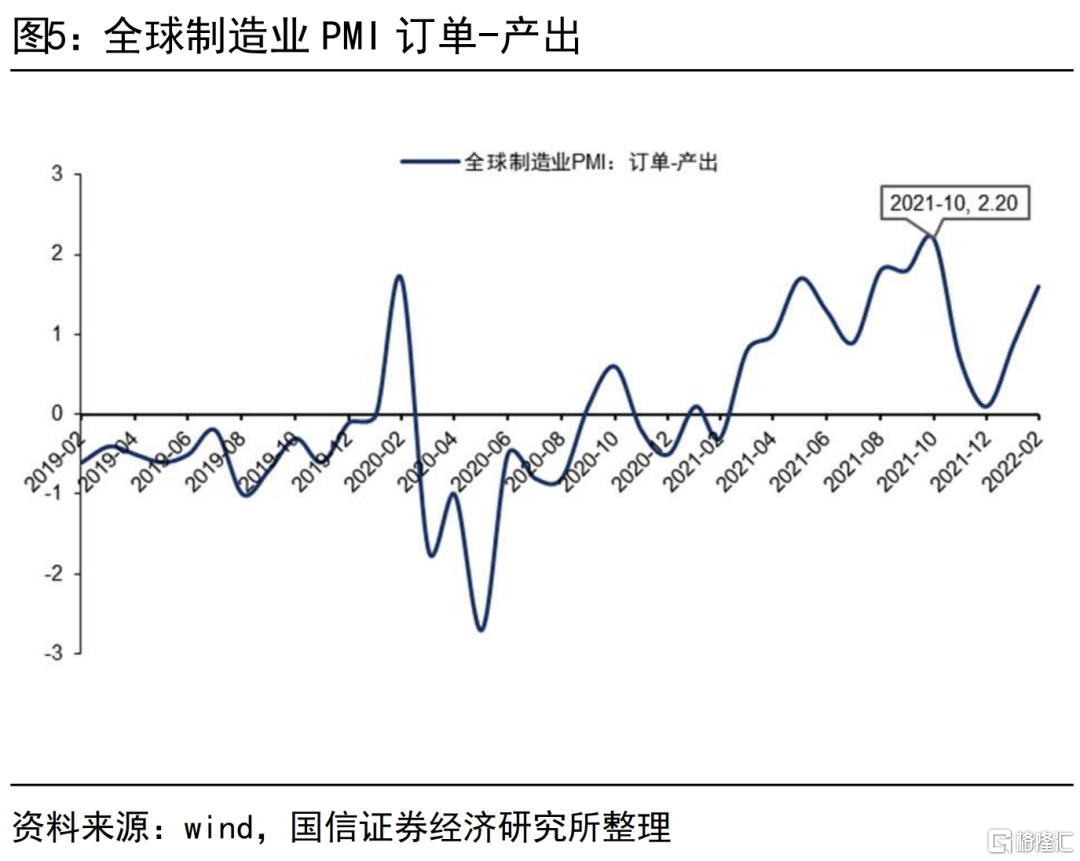

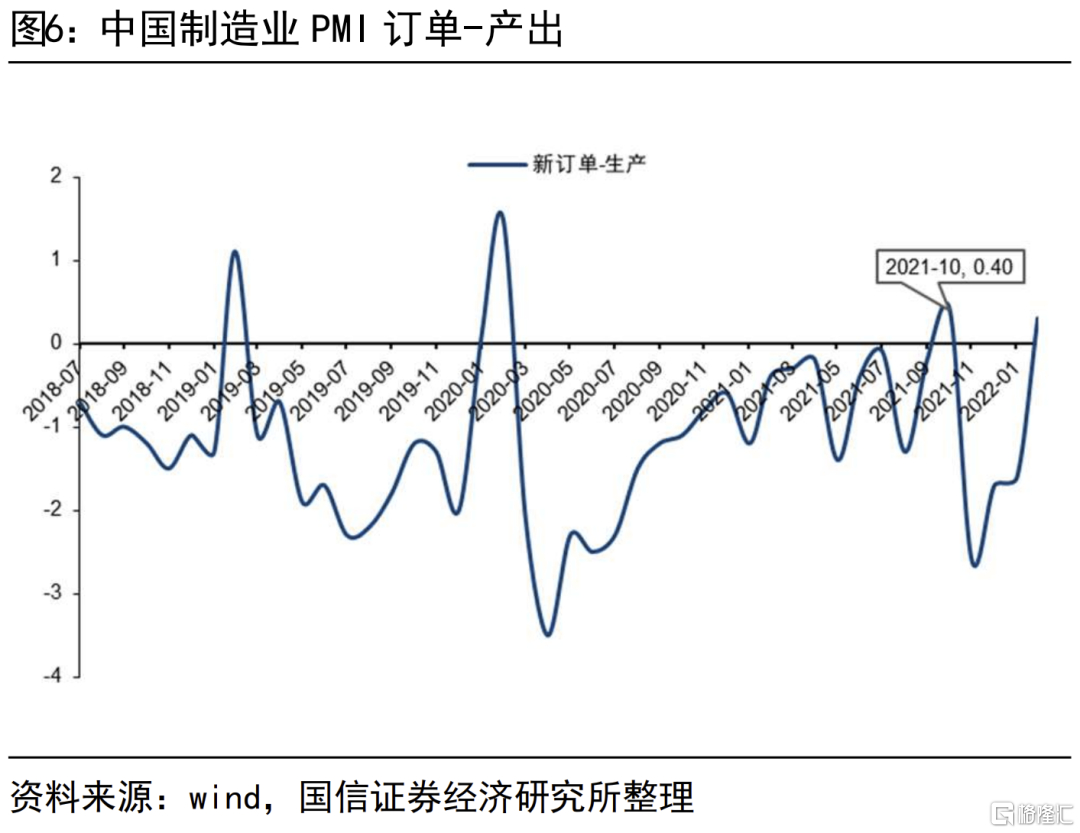

如果我們將全球製造業PMI的訂單看成是需求,產出看成是供給,則PMI訂單-產出則可以理解成爲供需缺口。該供需缺口在去年產量下行的情境下,依然上行到了10月份前後。其中,全球製造業供需缺口的高峯在2021年10月,中國製造業供需缺口的高峯也在10月。以及,中國的PPI高點也見於此(2021年10月,13.5),這個時間可以理解爲大盤ROE的高點區域。即,2021年的Q4,爲上市企業ROE的高點區域。這個時間窗口,恰好也對應了wind全A的高點出現在2021年的Q4。

故而,我們將去年10月前後,作爲2019年起始的,本輪中國與全球經濟擴張期的終點。和以往經濟短週期的表象有較爲明顯差異的是:

1、本輪基欽週期產量疲弱,且擴張時間較短。這和全球疫情、以及中國並未按照傳統的房地產刺激來尋求擴張都有關聯;

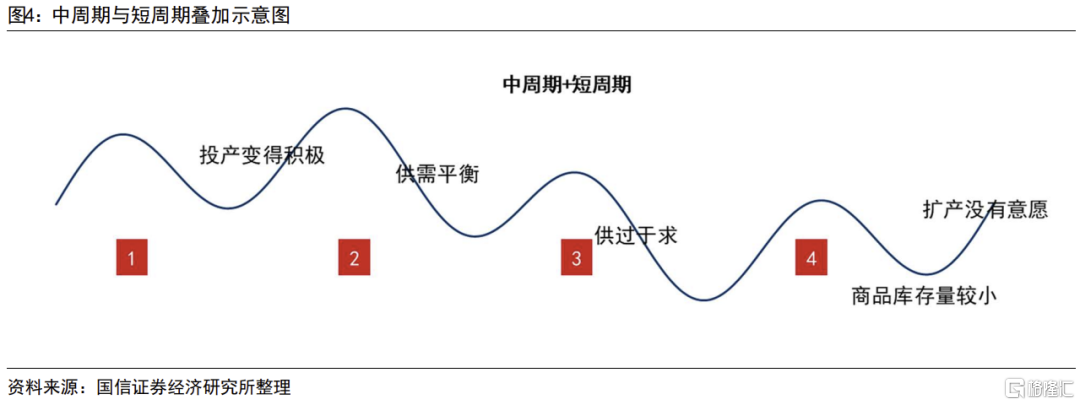

2、本輪基欽週期的商品價格彈性巨大。雖然一定程度上可以解釋成疫情的影響,但我們寧願歸結爲大宗商品週期背後的作用;根據我們的檢驗和觀察,四個基欽週期組合成一個大宗商品週期,商品的價格在每個基欽週期的強度都不相同,基欽週期疊加大宗商品週期的面貌,我們概略地用圖4來刻畫,本輪基欽週期是一輪大宗商品週期中價格最強的一次;而且隨着俄烏局勢的深化,它的影響依然清晰可見、不能忽視;

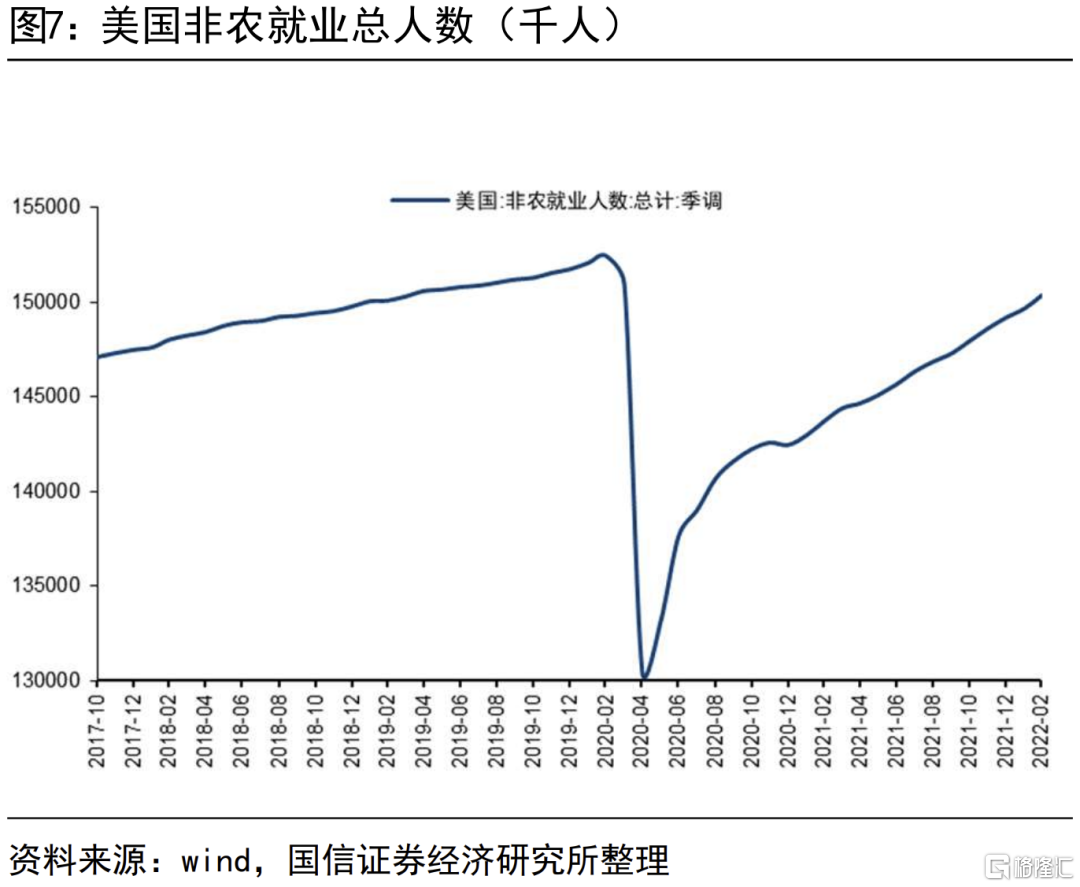

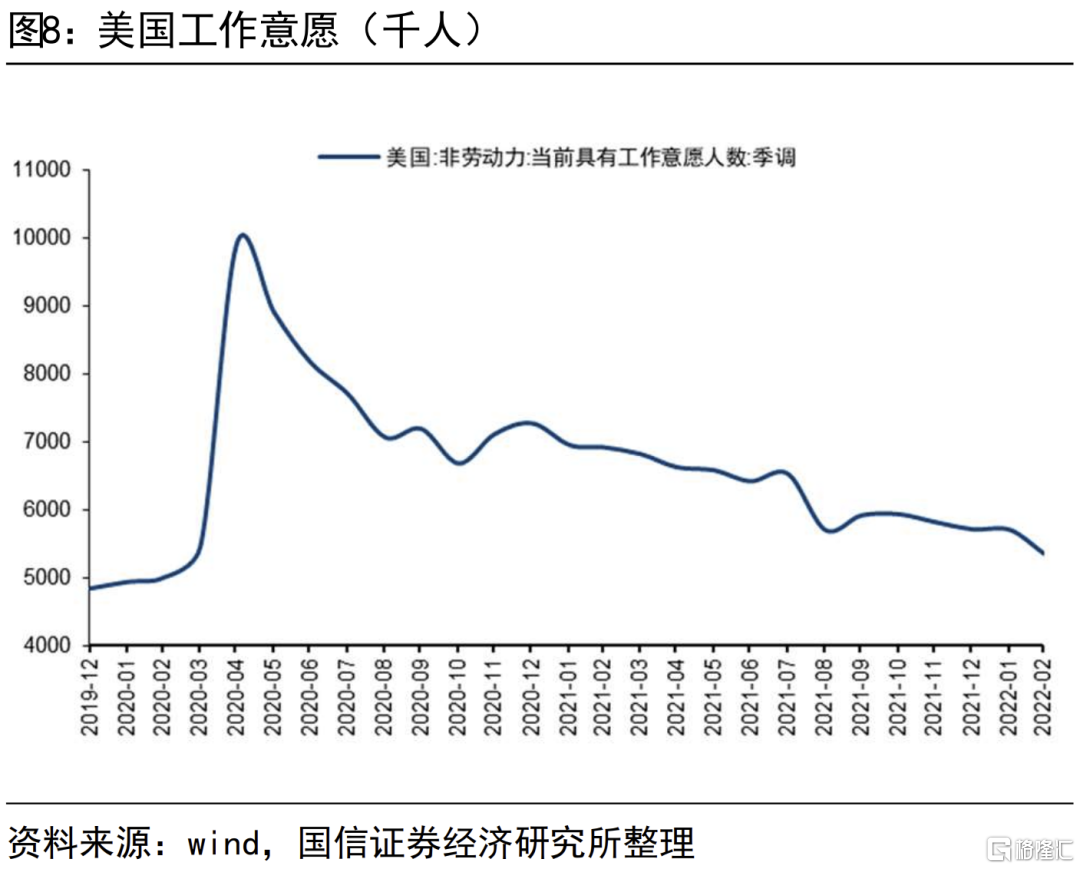

3、本輪基欽週期,美國聯儲採用了大水漫灌的情景,這在疫情期間的確逆轉了以往美國陷入衰退的可能性,但超發天量貨幣引發的勞動力迴流意願不強(當前與疫情前比較,仍有200萬就業缺口,然而有工作意願人數已經和疫情前持平),以及嚴重的通貨膨脹,這些都將對2022乃至2023年產生持續、深遠的影響。

嚴峻的通貨膨脹,已經傳導到各個層面

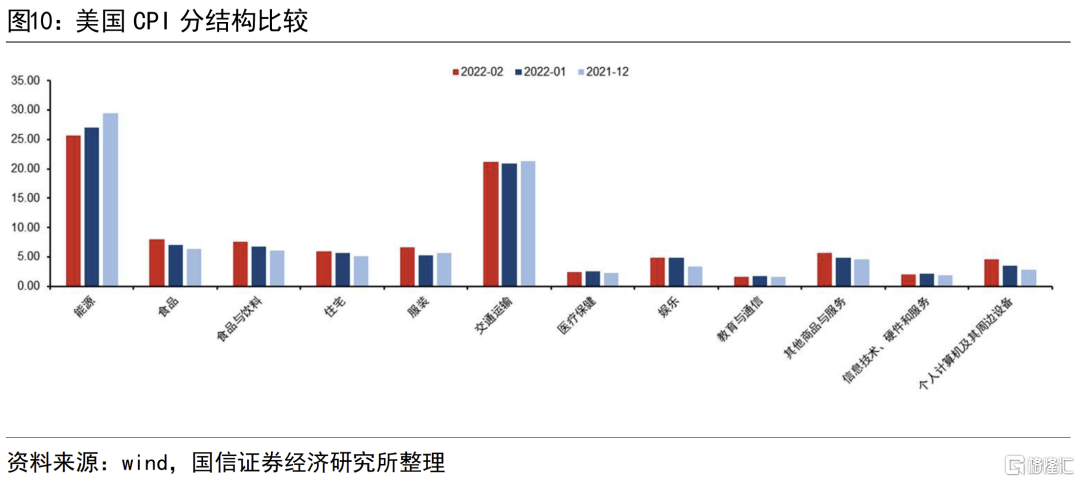

美國正經歷20年以來最嚴峻的通貨膨脹。核心CPI已經超過了6%,能源同比增長了25%,交通同比增長20%,而最近的幾個月,食品、住宅、服裝都開始了明顯的上漲趨勢。

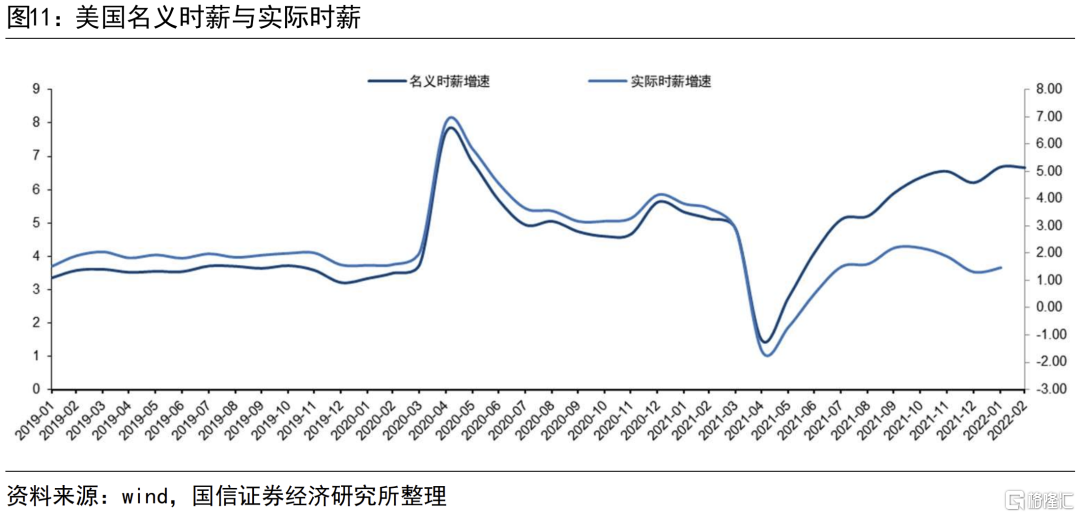

物價上漲的影響對於消費和股市都是深遠的。以勞動者收入爲例,直觀的感覺是收入較去年提升了,名義時薪同比增長5%,但如果減去通脹(核心CPI)的話,其實際時薪增速只有1%,且高峯已過。

由於實際時薪,代表了消費者真實的購買力,因此,它的同比序列在歷史上穩定地領先美國股市。即,實際時薪的同比是美股的前導指標。按照歷史幾十年的數據驗證,它大約領先美股0-3個季度。本輪實際時薪同比的高點出現在2021年9月。

此外,勞動力成本的推升,也一定程度帶給通脹更大的壓力。在2021年下半年,我們對於美國通脹比市場要更警惕,擔心其上行的速度會超過市場預期,並非當時能看到俄烏局勢帶來的能源及大宗品的上行壓力,而是擔心勞動力成本會向各個行業傳導。

現在市場是處在加息週期的初期嗎

一種教條的跟蹤是:目前全球處在加息週期的初期。自2022年3月17日,美聯儲宣佈加息25BP,距離上一次降息(2020年3月15日)正好過去了兩整年的時間。然而,如果說歷史上加息週期初期,對應的應該是經濟的復甦,企業盈利的繼續超預期,故而股票市場雖然先有調整,但一般2個月左右之後會再度上漲,假定機械複製這樣的結論,是不是當下的美股也應該看多呢?

我們的觀點恰恰相反。加息週期,不應該僅看央行利率,因爲最近這些年美聯儲的中立性越來越淡薄,取而代之的是以貨幣方式努力解決一切問題,比如2018年Q4,市場剛調整3個月,鮑威爾的鷹派主張戛然而止;2020年的新冠疫情,美聯儲史無前例的一次性降息100BP;以及,這次通脹已經不再是溫和的,然而就俄烏局勢,美聯儲選擇了僅僅加息25BP。

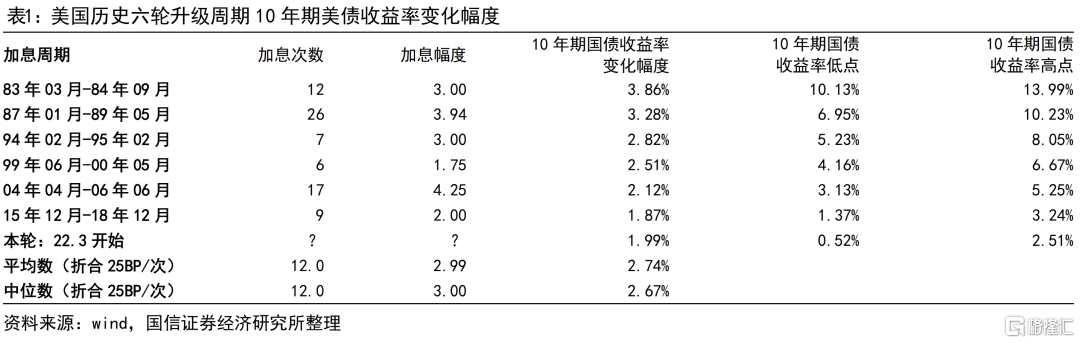

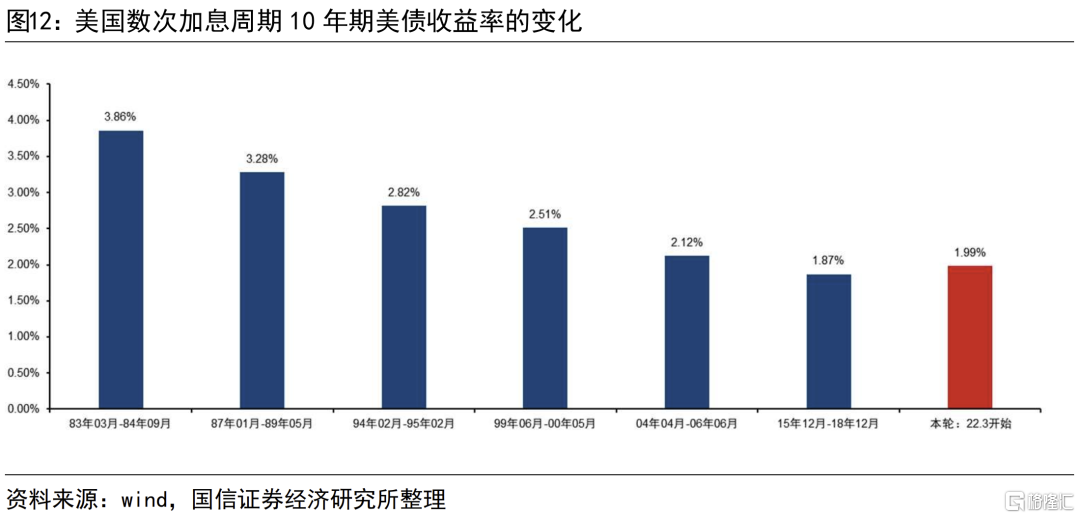

但市場並非對這些信息沒有預判。我們以十年期國債收益率爲錨,因爲它既是投資人對遠期經濟的預期錨定,也是股票市場的折現率基礎。我們的思路是,通過觀察每次加息週期,10年期國債收益率的變化幅度,再對比當下,來判斷當下加息週期的位置。

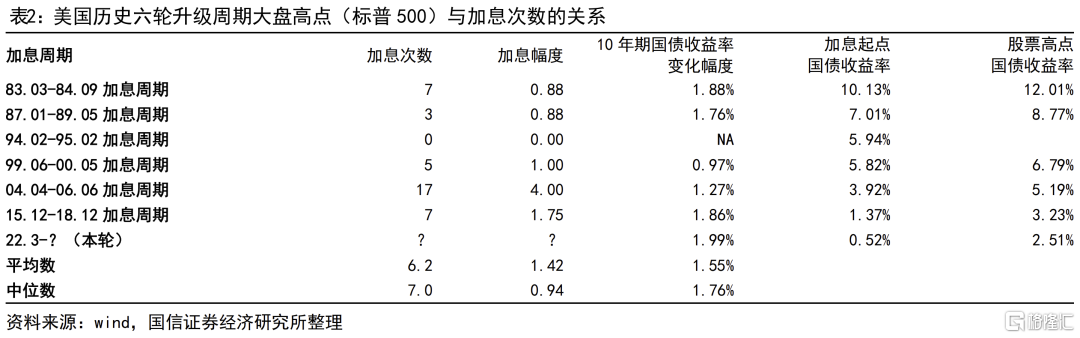

如上,從80年代以來,美國一共經歷了6次加息週期,儘管每次加息週期中,10年期美債收益率的上漲幅度不同,但基本在200-300BP之間。其中,由於80年代美國國債收益率基礎水平較高,因此80年代的兩輪加息週期(83年4月-84年9月,以及87年01月-89年05月),國債收益率的變化幅度均超過了300BP。但從90年代以來,每輪加息週期其變化幅度逐漸縮小,且均小於300BP。

本輪加息週期,儘管2022年3月央行利率剛剛加息1次,但截至2022年3月27日,美債收益率的變化幅度已經達到了199%,這放在歷史六輪升息週期中比較,已經超過了上輪的水平,接近04-06年的水平。

以此可見,儘管美聯儲的加息剛剛開始,但是市場交易的狀態,絕非處在加息初期。

我們統計了歷史上加息週期中,加息次數與股票高點的關係。實際上,央行利率的規律性反倒不如10年期國債收益率明顯。按照歷史統計,股票高點大約出現在國債收益率上行1.55%-1.76%的區域,若按照25BP一次加息,則股票市場高點大體出現在加息第6-7次的時間窗口。

而本次截至3月27日,美債收益率已經上行199BP,相當於近似加息8次。這也大概率暗示,美股已經處在下跌週期中。

美股將要下跌到什麼位置

美股歷史平均調整16-25%左右

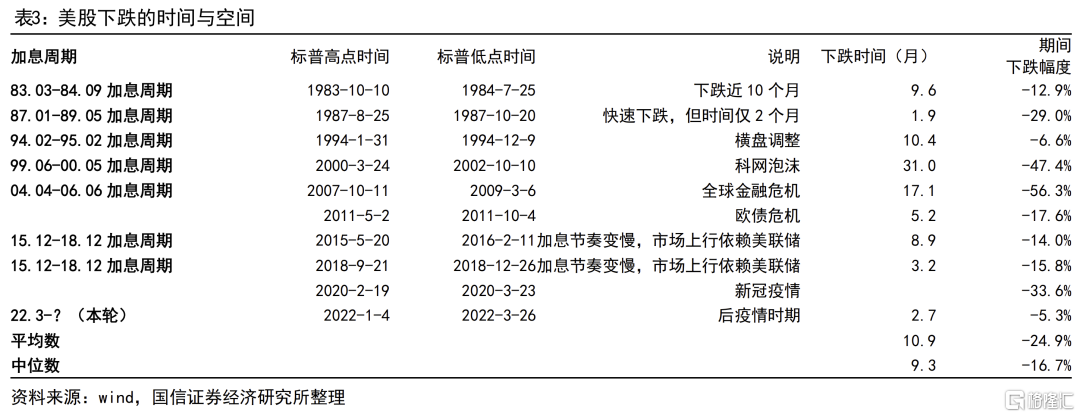

這個問題回答起來相對較難。我們的意思是,本次回調,到底是一箇中週期級別的回調,還是一個短週期級別的回調,目前還較難確定。兩者調整的幅度是不一樣的。我們統計了80年代以來,美股的主要調整級別,如下:

並非每一次下跌都是加息週期所致。比如歐債危機、包括新冠疫情,但我們依然把主要的下跌統計出來。

數據顯示,美股下跌的平均時間大約是9-10個月(這已經明顯短於發展中國家的時間),下跌幅度16%-25%。

這裏有幾點需要說明:

1、本輪1月至3月的下跌,時間僅爲2.7個月,顯然時間不夠;

2、本輪下跌幅度僅爲5.3%,明顯低於歷史上的平均跌幅,因而幅度也不夠;

3、歷史上一個基欽週期級別的下跌,幅度大約爲15%左右(1983年-1984年、1994-1995年、2011年歐債危機、2015年加息週期初段、2018年加息週期尾段),而中週期級別的下跌,則是下跌深度巨大的,均在30%以上(2000-2002年科網泡沫、2008年金融危機、2020年新冠疫情)。

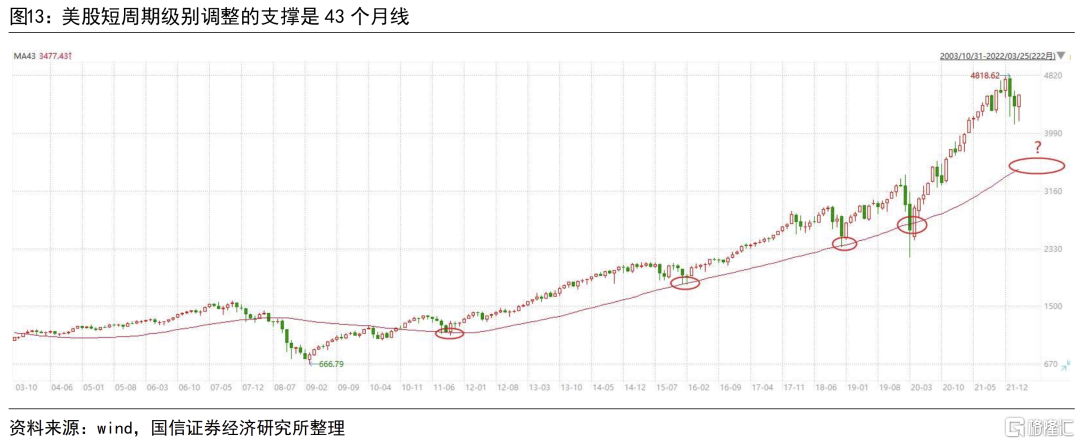

基欽週期線是第一個支撐觀察

我們將43個月的月線稱之爲基欽週期線。自2008年金融危機以來,標普500共計四次回踩該支撐而重拾升勢。

包括11年歐債危機、15-18年加息初段,15-18年加息末端,20年新冠疫情。但當下,指數距離43月線支撐較遠,也遠未到“支撐級”買入點。

本輪是否會出現中週期風險?

如果我們以10年期美債收益率與2年期美債收益率的差值,是否觸及零軸,作爲觀察中週期危機的一個依據,它分別映射了科網泡沫(2000年2月首次轉負),金融危機(2005年12月首次轉負),新冠疫情(2019年8月觸及零但未轉負)。當下,該數值僅爲0.18%,即代表了短期加息預期的2年期美債收益率上行速度,明顯快過代表了未來經濟前景的10年期美債收益率的上行速度。

如美聯儲依舊保持目前的加息主張,該指標將可能在Q2或者Q3觸及零軸並轉負。如果那樣的話,我們需要思考的是,這是否對應着一輪中週期級別的調整。

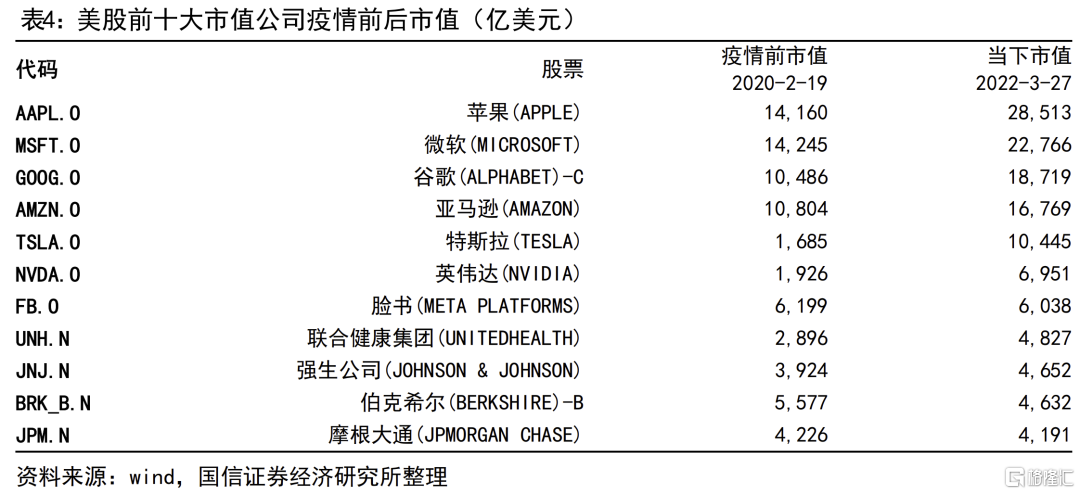

當然,這很大程度上取決於美聯儲的態度。也正是以爲屢屢溫和的美聯儲的態度,才保駕護航了美股數次危機。美股市值在疫情發生之後有了跳躍式的增長。

然而,週期的峯谷轉換更是永恆的,伴隨着嚴重的通脹,以及美國政府與北約在俄烏局勢中的態度,商品價格的高企將會使得本輪通脹在美國以及歐洲變得壓力更大,這讓美聯儲的處境進退維谷。

在中國,由於2019-2021年中國央行並未像美聯儲那樣採用大水漫灌式的貨幣刺激政策,而是非常剋制於宏觀槓桿的使用,這使得中國的通脹壓力遠低於美國及歐洲,同時央行的貨幣政策依然遊刃有餘。

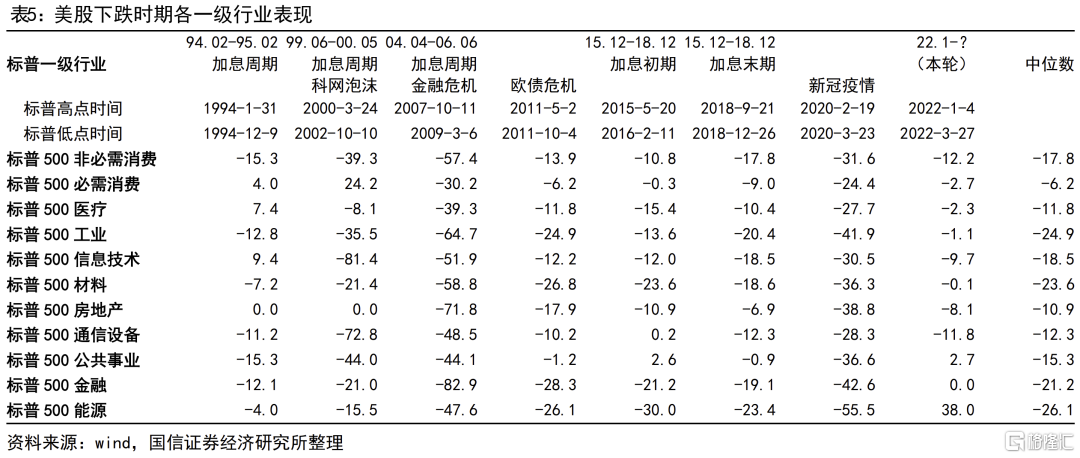

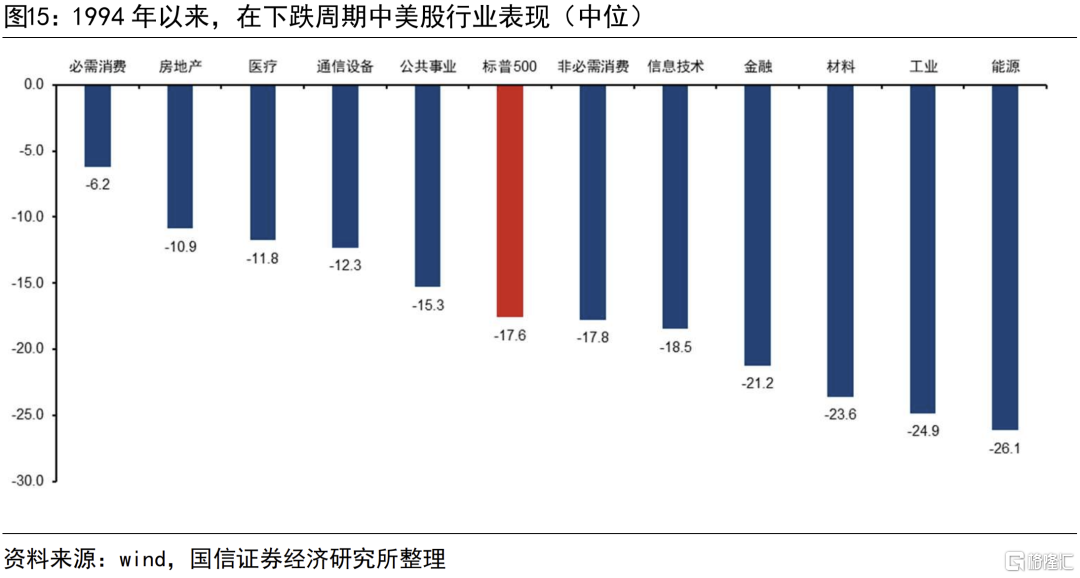

美股下跌哪些板塊有超額收益

美股:下跌時期必需消費、房地產、醫療、通信設備、公用事業獲得超額收益

受制於數據的可及性,統計開始於1994年。我們整理了7輪下跌各個板塊的走勢,並以中位數的方式呈現。

在數次下跌的統計裏:

超越大盤的有五個板塊:依次是必需消費、房地產、醫療、通信設備、公用事業;跑輸大盤的行業是能源、工業、材料、金融、信息技術、非必需消費;

由於歷史上每一次下跌的觸發因素不同,下跌幅度不同,以上統計僅是基於數次的中位數表現。

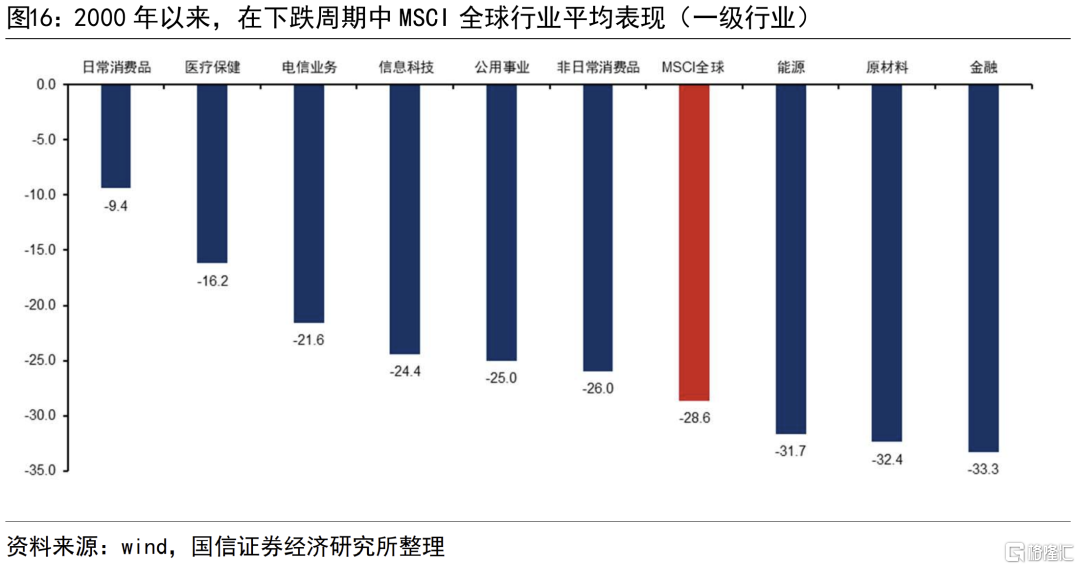

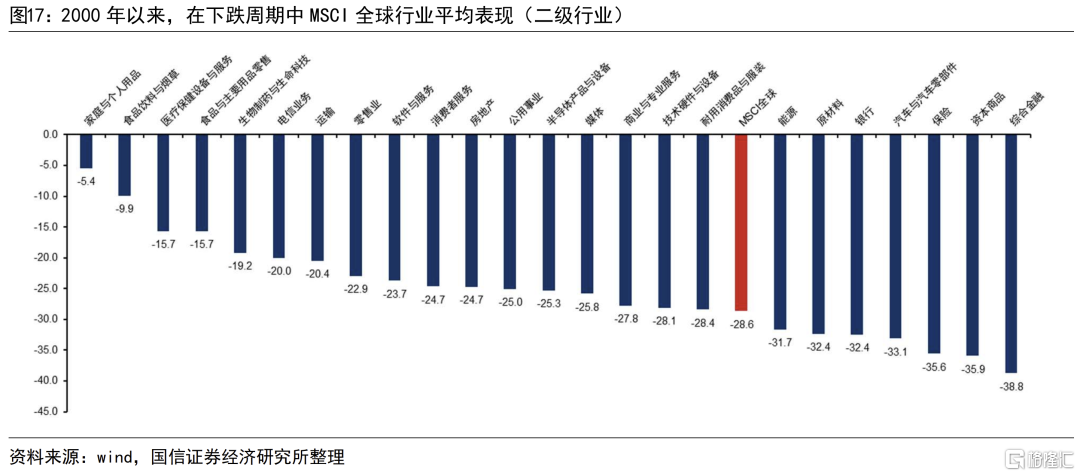

全球:日常消費、醫療保健、電信業務超額收益明顯

我們也統計了2000年以來的下跌過程中,全球行業表現(以MSCI一級與二級行業爲參照),數據表明,日常消費、醫療保健、電信業務、信息科技、公用事業、非日常消費品獲得超額收益;而能源、原材料、金融跑輸大盤。

在二級行業裏,大幅獲得超額收益的板塊主要是家庭與個人用品、食品飲料與菸草、醫療保健設備與服務、食品與主要用品零售、生物製藥與生命科技、電信業務。

簡而言之,食品飲料、醫藥、電信、公用事業等幾個方向,可視爲未來可能的機會所在,也可能通過全球板塊相互映射,在港股體現出來其超額收益。

風險提示

疫情發展的不確定性,經濟週期下行的風險,俄烏局勢發展的不確定性,美聯儲加息的風險。