本文來自格隆匯專欄:半導體行業觀察 作者:龔佳佳

一個熱知識,很火的第三代半導體其實市場很小。可能會有人覺得不可思議,但現實就是如此,台積電董事長劉德音曾直接指出,第三代半導體產值小,無法與硅基半導體相比,是特殊技術。研究機構的數據也能證明這一點,TrendForce預測,GaN市場到2025年成長為8.5億美元,而SiC則為33.9億美元。與高達數千億美元的半導體市場來説,第三代半導體確實只佔了那麼一丟丟。

但在新能源汽車、5G通信等新興領域的推動下,“小市場”顯然並沒有妨礙第三代半導體成為新的兵家戰場,尤其對於各大代工廠商。從當前佈局來看,台積電、聯電、世界先進等各大代工廠都已經加入這場競爭激烈的第三代半導體戰役中。

圖源:數位時代

台積電,用錢砸出來的GaN

作為全球晶圓代工的龍頭,台積電在第三代半導體領域已佈局久矣,2014年在6英寸晶圓廠製造GaN組件;2015年生產用於低壓和高壓應用的GaN組件;2017年開始量產GaN-on-Si組件;去年年底有傳聞稱台積電已具備8英寸量產能力,不過未得證實。

在台積電看來,第三代半導體的競爭優勢就在於功率與射頻應用,因此相較於碳化硅,台積電更看好氮化鎵的快充、輕薄、效率高的特性,更專注於氮化鎵的材料與技術開發,並鎖定快充、數據中心、太陽能電力轉換器、48V 直流電源轉換器、電動車車載充電器與轉換器等5大領域,搶攻商機。

據台媒《財訊》報道,不同於其他台灣企業向歐洲技轉,台積電在第三代半導體領域的研發靠的是自己花錢,由最基礎堆棧不同材料的磊晶技術開始研究。外界觀察,台積電仍是以硅基板的化合物半導體為主,雖然這種技術在通訊上應用有限,但在電動車等應用上相當有競爭力。

其實早在2014年,台積電就已經為愛爾蘭氮化鎵功率IC設計公司Navitas代工生產。此前Navitas首席運營官/首席技術官兼聯合創始人Dan Kinzer説,“台積電的交付和質量結果不言而喻,每月出貨量超過 100 萬個 GaNFast 電源 IC,總出貨量超過 1300 萬個,現場故障為零。”到了2020年,台積電還獲得了意法半導體硅基氮化鎵代工訂單,為其生產車用的化合物半導體芯片。可以説,台積電已經是台灣目前在氮化鎵領域表現較為突出的代工業者。

台積電本身也是十分重視對氮化鎵技術的研發,從2021年財報可以看出,其硅基氮化鎵Gen-1 技術平台在 2021 年得到了進一步增強,以支持客户的各種市場應用,第二代技術則正在開發中,計劃2022年完工。

財報透露,2021年,台積電通過了第一代650V增強型GaN高電子遷移率晶體管(E-HEMT)的改進版本,進入全產能量產,市場已推出超過130款充電器,為此台積電不斷擴大產能以滿足客户需求。其第二代650V和100V功率E-HEMT經過研發後,FOM(品質因數)提升50%,將於2022年投產;100V耗盡型GaN高電子遷移率晶體管(D-HEMT)完成器件開發,預計也於2022年投產 。除此之外,台積電甚至已經開始第三代650V電源E-HEMT的研發,並預計2025年交付。

當然技術上的成功離不開資本的支撐。第三代半導體所屬的特殊製程作為台積電的發展重點,去年台積電將特殊製程在成熟製程的佔比拉高到 60%,並由成熟製程升級轉換特殊製程支持第三代半導體發展。而今年,台積電預計2022年為400~440億美元,其中10~20%花在特殊製程,也就是説,大約能有40億美元~88億美元用在特殊製程上。

聯電,搶進8英寸

作為晶圓代工二哥的聯電先前的第三代半導體佈局,主要通過轉投資聯穎切入。據悉,聯穎是聯電投資事業羣的一員,成立於 2010 年,主要提供 6 英寸砷化鎵晶圓代工服務,生產 CMOS 製程的二極管、MOSFET、及濾波器等,終端產品應用領域包括手機無線通信、微波無線大型基地站、無線微型基地台、國防航天、光纖通訊、光學雷達及 3D 感測組件等。

在發展路線方面,聯電以提供功率、射頻組件方案為主,初期以氮化鎵技術先行,待其技術發展成熟後,下一步才會朝碳化硅開始佈局。從目前來看,聯電仍處於主攻氮化鎵階段,不過不同於台積電的硅基氮化鎵,聯電採取Qromis研發的特殊基板QST開發氮化鎵技術,預期2022年將提供8英寸 GaN on QST方案,主攻650~1,200V的功率範圍。

據瞭解,QST基板相較業界以硅作為基板,具有與氮化鎵磊晶層更緊密匹配的熱膨脹係數(CTE),在製程中堆棧氮化鎵的同時,也能降低翹曲破片,更有利於晶圓代工廠實現量產。

考慮到目前業界氮化鎵整體解決方案提供者較少,聯電還與比利時微電子研究中心(IMEC)進行技術研發合作,將相關技術朝平台化發展,完成後會把平台開放給設計公司客户使用,擴大接單利基。據聯電協理鄭子銘去年年底透露,氮化鎵技術平台建置已逐漸成形,預期2022年將進入Design in(產品設計入客户解決方案中)階段,率先提供的解決方案將以硅基氮化鎵為主,朝消費性功率組件代工切入,提供6英寸晶圓方案。

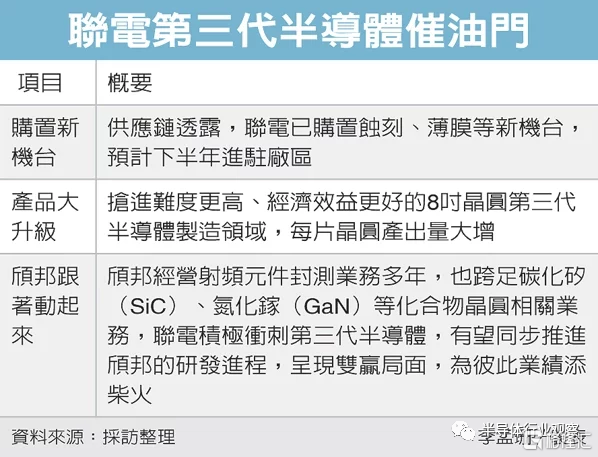

2021年為了衝刺氮化鎵領域,聯電與封測廠頎邦宣佈雙方將透過換股,換股合作後,聯電將成為頎邦最大單一股東,也將透過與頎邦的上下游整合,擴大在第三代半導體領域的佈局。據悉,頎邦在電源功率組件及射頻組件封測市場經營多年,封測技術已量產於砷化鉀、碳化硅、氮化鎵等化合物晶圓。聯電在2021年財報中也指出,將積極投入開發化合物半導體氮化鎵功率組件與射頻組件製程開發,擬結合頎邦在電源功率組件及射頻組件封測市場之領先地位與先進封裝技術,加速開發高效能電源功率組件及5G射頻組件之市場商機。

圖源:經濟日報

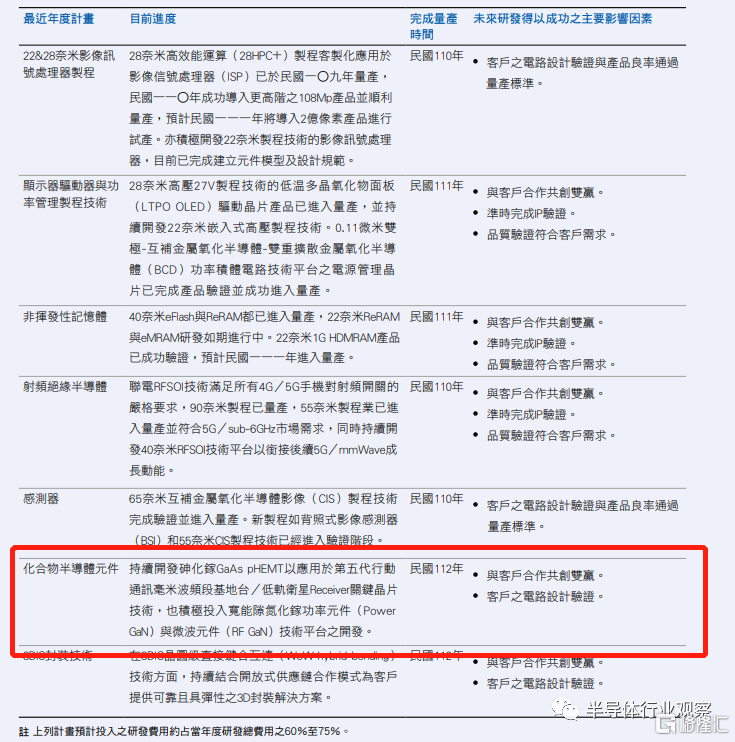

財報還顯示,針對5G世代需要更高壓及更高頻的組件需求,聯電開發了新的半導體材料製程,包含已經看的量產用於5G通訊的砷化鎵組件以及全力開發中的滿足更高功率的氮化鎵組件,其中寬能隙氮化鎵功率組件與微波組件技術平台的開發預計在民國112年,也就是2023年完成量產。

圖源:聯電財報

隨着佈局的深入,聯電開始火力全開,從6英寸朝着8英寸晶圓進軍。本月初,台媒經濟日報報道,供應鏈透露,聯電近期擴大第三代半導體佈局,自行購置蝕刻、薄膜新機台,預計下半年將進駐8英寸 AB廠。聯電財務長劉啟東對此迴應,集團在第三代半導體的發展上,仍以聯穎為主,聯電則進行研發,不過確實有在合作,但細節不便透露。

眾所周知,由於第三代半導體薄膜厚度比一般晶圓厚,容易導致晶圓彎曲,所以目前多以6英寸為主,8英寸雖然能產出更多的晶片,但顯然難度更大。聯電能搶先佈局8英寸,除了看重其經濟效益外,也暗示了對其自身技術的信任。聯電資深處長邱顯欽在去年表示,“聯電現在有很多既有的RF-SOI(射頻絕緣上覆矽)客户,再加上聯穎有聯電的6英寸廠支撐,最快明後年可以看見成果。”我們也拭目以待。

世界先進,有望今年如期量產

對於第三代半導體,世界先進董事長方略是這麼看的,“即使再過5年,第三代半導體產值也未必超過(半導體整體市值的)1%,但是新材料(碳化硅、氮化鎵)衍生的商機,將突破硅材料無法做到的領域,將是值得探索的嶄新世界。”

正是看到了第三代半導體所衍生出來的巨大商機,世界先進在2018年就宣佈朝量產氮化鎵芯片的目標努力。去年11月的法説會上,方略指出,基於GaN on QST製程的產品已經有客户進行原型設計與送交製造,目前已經出貨的兩批產品線都通過可靠性測試,預計2021年底前會完成所有的程序設計,順利的話2022年上半年會看到有實際產品面世。

在技術方面,世界先進建立完整的氮化鎵加工技術,除了前後段製程都自行完成,同時也會建立自己的晶圓薄化技術。

基板方面,世界先進與聯電一樣,選擇QST基板技術,憑藉着QST基板材料,世界先進將生產出8英寸氮化鎵晶圓,如果能與世界先進既有的8英寸機台設備、管理與開發相互配合使用,或許會在2022年如期量產基於QST基板的氮化鎵組件。

除了傳統的純晶圓代工廠,IDM廠商也積極卡位,比如三星加入南韓官方計劃衝刺第三代半導體佈局。去年5月,韓國政府發佈了一份先進功率半導體研發和產能提升計劃,計劃到2025年將市場競爭力提升到全球水平,至少有5種先進的功率半導體產品上市。韓國產業通商資源部在一份聲明中表示,將與韓國國內的代工廠建立6 - 8英寸的製造工藝,以擴大相關的代工服務。

寫在最後

代工廠搶先入局第三代半導體並非沒有原因,除了那誘人的商機外,還有設備相容度。漢磊科技前總經理莊淵棋曾於論壇分析稱,入氮化鎵代工技術跟代工廠原本的設備相容度達9成以上,且氮化鎵有機會轉到8英寸廠投片,因此只要多添購專用設備就好了。

當前聯電、世界先進都已經向8英寸邁進,相信在不遠的未來,代工廠們在第三代半導體領域的付出會相繼顯現,這個產業也將變得更加旺盛。