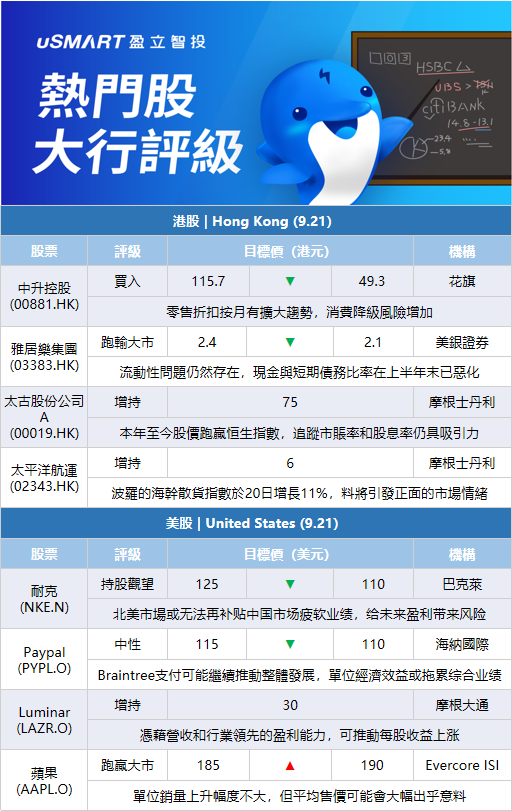

摩根士丹利:相信太古股份公司A(00019.HK)股價60日內將跑贏大市 目標價75港元摩根士丹利發表技術研究報告,料太古股價60日內將跑贏大市,發生機率料80%以上。予增持評級,目標價75港元。大摩引述香港特區行政長官李家超表示,正積極考慮進一步放寬入境檢疫政策,並將很快公佈決定。這很可能有助於國泰航空(00293.HK)客運量和盈利,亦對太古有利。該行指,太古本年至今股價跑贏恆生指數同期表現達47個百分點,目前0.32倍的追蹤市賬率和5.4%的預測2022年股息率仍然具有吸引力。而最近宣佈的40億港元回購計劃亦在進行中,自8月19日以來,公司購股相當於每日交易量介乎20%至30%。

花旗:下調中升控股(00881.HK)目標價至49.3港元 評級買入花旗發表報告指,由於近期零售折扣按月有擴大趨勢,加上消費降級風險增加,及第二季盈利表現對全年盈利稀釋的負面影響,因此調整對中升的預測。該行將中升今年至2024年收入預測由原來的2030億元、2340億元及2666億元人民幣,下調至1880億元、2090億元及2230億元人民幣;此三年毛利率預測由11.2%、10.4%及10%,降至10.1%、10.1%及10.2%;盈利預測由119.7億元、137.1億元及157.1億元人民幣,調低至79.6億元、104.6億元及119.7億元人民幣。花旗同時將中升股份目標價由115.7港元大幅下調至49.3港元,評級維持買入,不過因新車銷售及售後業務表現改善,該行料集團今年下半年的盈利將較上半年反彈32%。

摩根士丹利:相信太平洋航運(02343.HK)股價30日內將升 目標價6港元摩根士丹利發表技術研究報告,相信太平洋航運股價將於30日內上升,料發生此概率70%至80%,目標價6港元,評級增持。該股近期捱沽,短期估值顯得更吸引。波羅的海乾散貨指數於昨日(20日)增長11%,料將引發正面的市場情緒。此外,該行預期內地基建需求溫和復甦,爲今年第四季的幹散貨航運需求帶來支持。

美銀證券:下調雅居樂集團(03383.HK)目標價至2.1港元 評級跑輸大市美銀證券發表報告表示,雅居樂一直努力通過一系列的資產處置進去槓桿化,於上半年總債務減少140億人民幣,在2022財年的餘下時間只有15億人民幣債務到期。惟該行認爲其流動性問題仍然存在,因爲其現金與短期債務比率在上半年末已惡化至0.57。該行指,雅居樂上半年經調整淨利潤爲12億元人民幣(不包括金融資產的公允價值和外匯收益),按年下降76%,比該行預測低30%,因爲營業費用高於預期。該行將雅居樂盈利預測下調11至18%,以反映較弱的利潤率前景,並將目標價由2.4港元下調至2.1港元,相當於預測2024財年市盈率3.4倍,維持跑輸大市評級。

巴克萊:將耐克(NKE.N)評級從超配下調至持股觀望 目標價從125美元下調至110美元巴克萊分析師Adrienne Yih以她的“看空”批發行業需求風險論點、北美庫存過剩帶來的運營風險加劇,以及匯率阻力(主要是在歐洲)爲由,對耐克評級進行了下調。Yih在一份研究報告中告訴投資者,如果耐克再次縮減需求,它在第一財季的銷售額和盈利可能會保持不變,但該季度的這種構成將是“低質量的”。她認爲,北美市場可能無法再“補貼”中國市場疲軟的業績,這將給耐克未來的盈利帶來風險。該分析師補充表示,在情況更加明朗之前,該股可能處於區間波動。

海納國際:將Paypal(PYPL.O)的評級從積極下調至中性 目標價從115美元下調至110美元海納國際分析師James Friedman在一份研究報告中告訴投資者,Braintree支付在Paypal支付總額中的份額正在迅速增加,“這種組合產生了負槓桿效應”。該分析師估計,Braintree支付在2021年佔Paypal支付總額的31%,到2023年可能達到44%,對明年Paypal支付總額增長的貢獻約爲72%。Friedman認爲,由於Braintree支付很可能繼續推動PayPal的整體發展,其單位經濟效益“可能會拖累”其綜合業績。他認爲,普遍的估計可能低估了PayPal將面臨的收益和交易費用壓力。

Raymond James:重申汽車地帶(AZO.N)跑贏大盤評級 目標價2350美元Raymond James分析師Bobby Griffin在一份研究報告中重申了他對汽車地帶跑贏大盤評級和2350美元的目標價,並告訴投資者,該公司第四季度的業績支持了公司的樂觀觀點,並表明由於零部件覆蓋率和可獲得性的提高,DIY/DIFM市場份額將繼續增長。這位分析師仍然看好行業基本面,認爲汽車地帶的市場份額將繼續大幅上漲。

摩根大通:給予Luminar(LAZR.O)增持評級 目標價30美元摩根大通分析師Samik Chatterjee給予Luminar增持評級,目標價30美元。該分析師預測,儘管Luminar目前的訂單量低於Innoviz,但它將以同行中收入最高的業績結束本十年。Chatterjee在一份研究報告中告訴投資者,該公司對L3+應用的關注推動了更高的收入運行率,這促使某些汽車製造商在規劃其L3平臺時將LiDAR作爲具有L2功能的車輛的標準配置。他預計,到2030年,Luminar將憑藉60億美元的營收和“行業領先”的盈利能力,推動每股收益接近7.25美元。

Evercore ISI:將蘋果(AAPL.O)目標價從185美元上調至190美元 維持跑贏大市評級Evercore ISI分析師Amit Daryanani在對約4000名個人進行iPhone購買意向調查後,將對蘋果的目標價從185美元上調至190美元,並保持對該股的跑贏大市評級。調查發現,與往年相比,對高端機型的需求“明顯增加”;鑑於調查表明平均售價強於預期,分析師提高了對未來四個季度iPhone的收入預期。Daryanani補充,雖然他認爲與華爾街的低個位數預期相比,“單位銷量上升幅度不大”,但平均售價“可能會大幅出乎意料”。