一、11月FOMC:整體偏鷹;加息更高、更久,但或為未來退坡做鋪墊

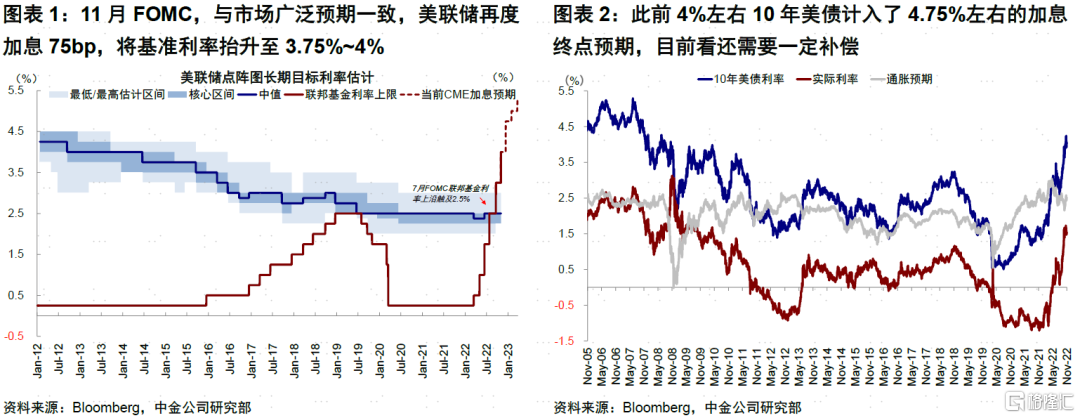

週四凌晨,11月FOMC會議落下帷幕。與市場預期一致,美聯儲再度加息75bp,將基準利率抬升至3.75~4%(圖表1)。

不過,相比這一點,當下市場更為關注的是未來緊縮路徑如何?例如,美聯儲是否會在12月議息會上(12月13~14日)做出政策退坡的第一步,即將加息步伐從75bp降至50bp?實際上,市場預期在這一問題上已經博弈了一段時間,10月短短1個月內便經歷了先緊後松的反覆。10月初因為通脹再超預期推動12月加息75bp預期快速走高,10年美債也因此一路衝高至4.3%高位,不過月末一些美聯儲官員的鴿派表態和加拿大與澳大利亞加息弱於預期都使得12月加息預期再度回落,10年美債也再度回到4%附近(圖表2~3)。

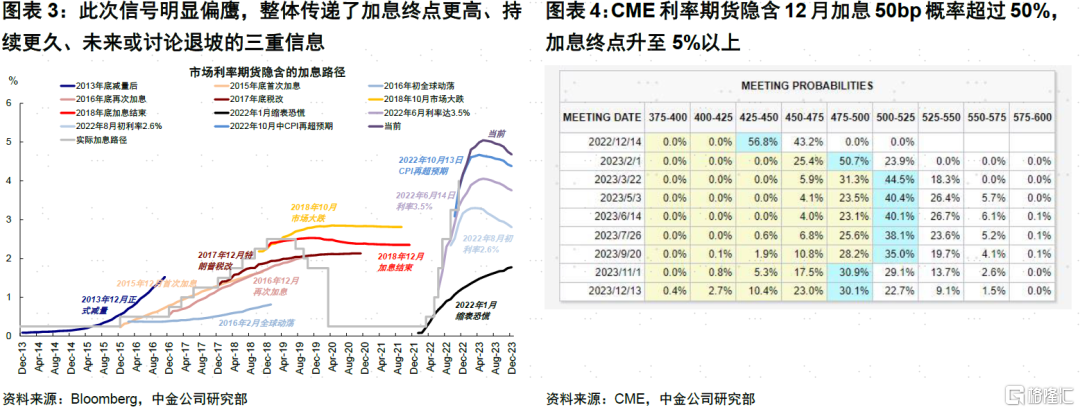

由於此次會議沒有經濟數據預測和點陣圖更新,市場只能從會議聲明與鮑威爾的發言中尋找蛛絲馬跡。從結果上來看,此次信號明顯偏鷹,整體傳遞了加息終點更高、持續更久、未來或討論退坡的三重信息;但目前看前兩者更重要,因此市場需要先讓位於更高的利率才能考慮後續的退坡。

期間經歷了從一開始聲明鴿到最終發言鷹的逆轉。一開始,此次會議聲明在有關未來政策路徑上做出較多變動,重點在於添加“美聯儲會考慮貨幣政策累積緊縮的時滯效應”(will take into account the cumulative tightening of monetary policy, the lags…[1])的措辭,這一明顯變化,讓投資者預期美聯儲在為後續的緊縮力度退坡做鋪墊,市場因此反應積極。

但在隨後的新聞發佈會上,鮑威爾的表態明顯偏鷹,體現在加息終點更高(ultimate level of interest rates will be higher than previously expected)、加息時間更長(still have some ways to go、very premature to think about pausing)、進而預期未來經濟軟着陸可能性更低(narrows the path to a soft landing)三方面,美債利率明顯抬升,美股尤其是納斯達克也大幅回撤,CME利率期貨隱含12月加息50bp概率超過50%,加息終點升至5%以上(圖表4)。不過,鮑威爾也沒有否認未來政策可能退坡的可能性,最早可能在未來一兩次會議討論緊縮退坡(slowing the pace of tightening),但討論暫停加息還早(very premature to think about pausing)。

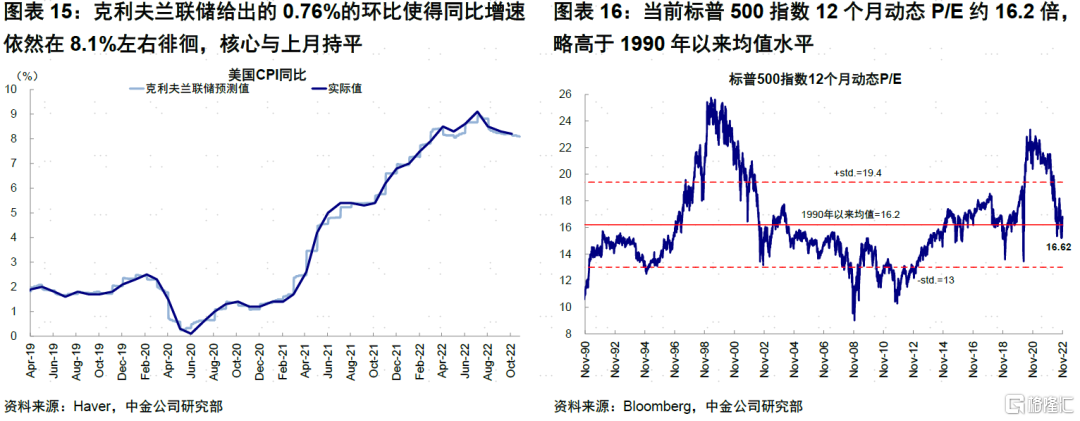

因此短期看,美債和美股都需要重新糾正預期來反應這樣一個終點可能更高且時間更長的加息預期,或重拾波動,尤其是考慮到下週將公佈的10月通脹數據可能依然難以有效回落來改變預期。我們測算,此前4%左右10年美債計入了4.75%左右的加息終點預期,目前看還需要一定補償;美股14倍左右估值能得到一定支撐,近期的反彈使其重新回到16倍均值附近。

二、是時候討論緊縮退坡了麼?還需等待、但逐步臨近

那麼,看得更遠一點,美聯儲是否到了要退坡的時候?首先,需要明確的是,我們這裏討論的更多是緊縮力度退坡(pace)而非轉向(pivot)。

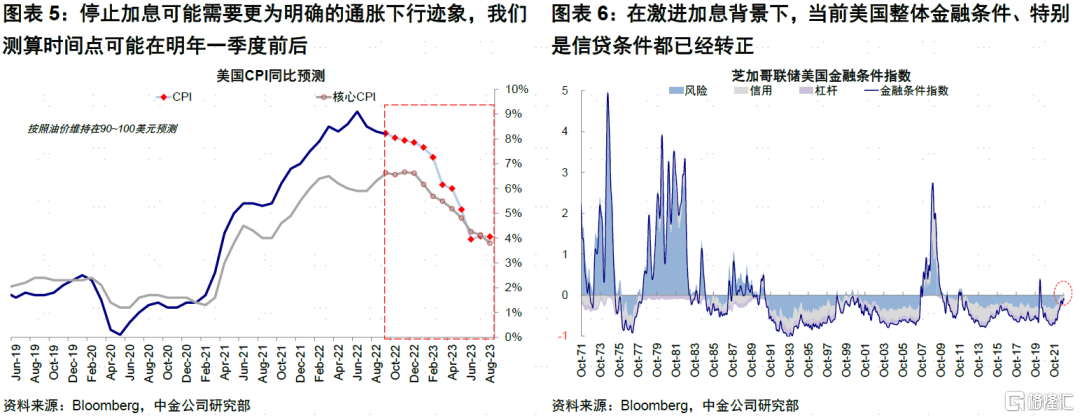

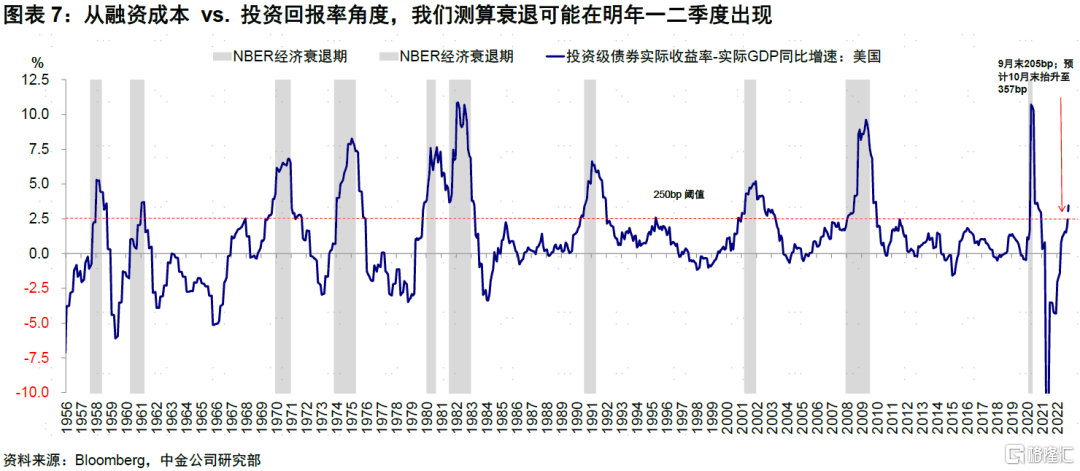

美聯儲政策的退坡可以分三步走:第一步是緊縮退坡(加息速度從75bp降到50bp)、第二步是停止加息(pause)、最後一步才是寬鬆預期升温和降息。上述三步所需要的門檻和條件逐級增加:1)第一步可能只需通脹不再大幅改變加息路徑即可,或許可以期待在今年底或明年初,如此次會議聲明和鮑威爾所説;2)停止加息可能需要更為明確的通脹下行跡象,我們測算時間點可能要到明年一季度前後(圖表5);3)再度寬鬆的預期恐怕需要更大增長和衰退壓力才可以做到,目前看至少要到明年下半年甚至年底才有可能(我們測算衰退在明年一二季度出現,圖表7)。

目前看,美聯儲可能接近第一步政策退坡的節點,主要基於以下幾點考慮:

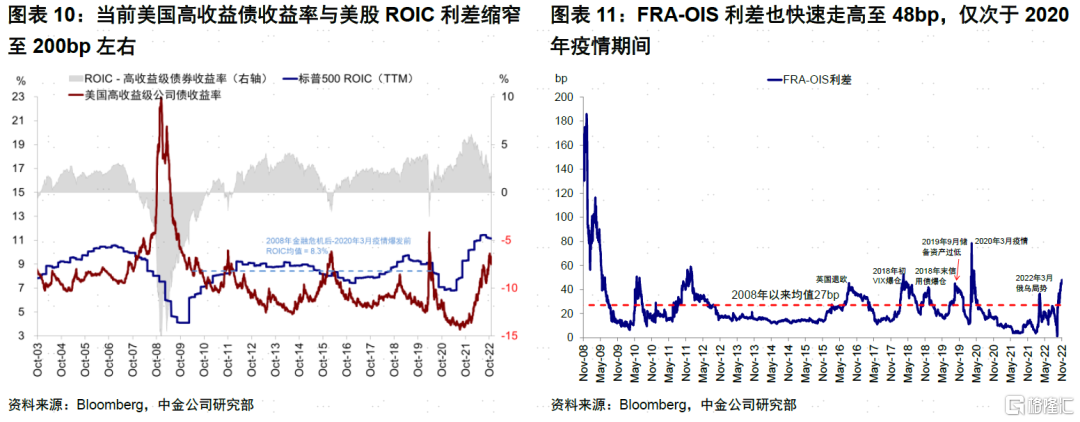

1)金融條件已經明顯收緊、並逐步超過投資回報率。在激進加息背景下,當前美國整體金融條件、特別是信貸條件都已經轉正,表明全社會融資條件在快速緊張(圖表6)。與此同時,各個維度的融資成本也在走高,例如30年房貸利率接近7%(圖表8)、高收益債信用利差一度超過6ppt使得利率逼近10%(標普500指數的ROIC僅為12%)(圖表9~10)、FRA-OIS利差也快速走高至48bp僅次於2020年疫情期間(圖表11)。

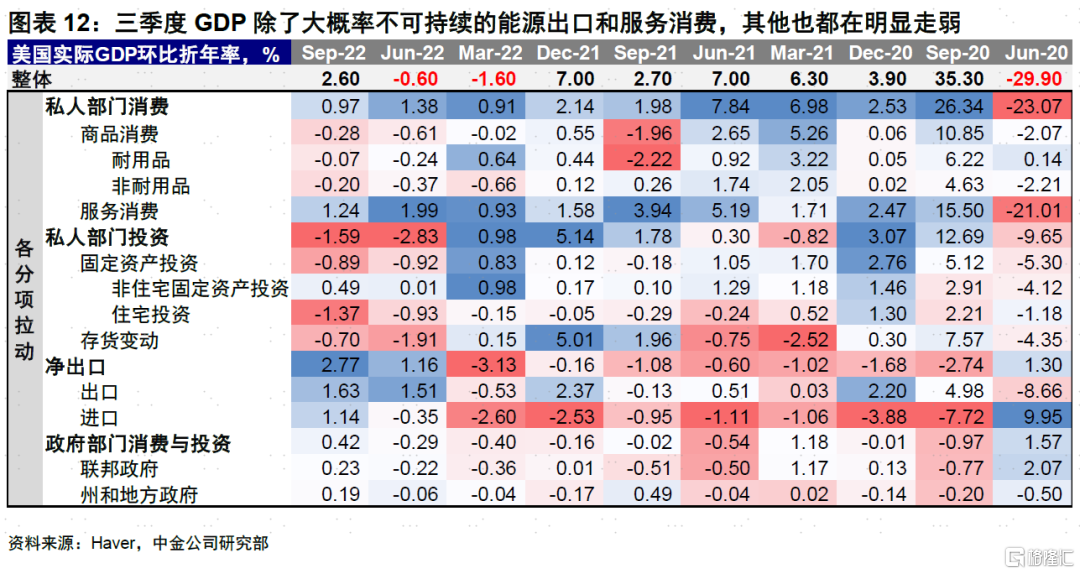

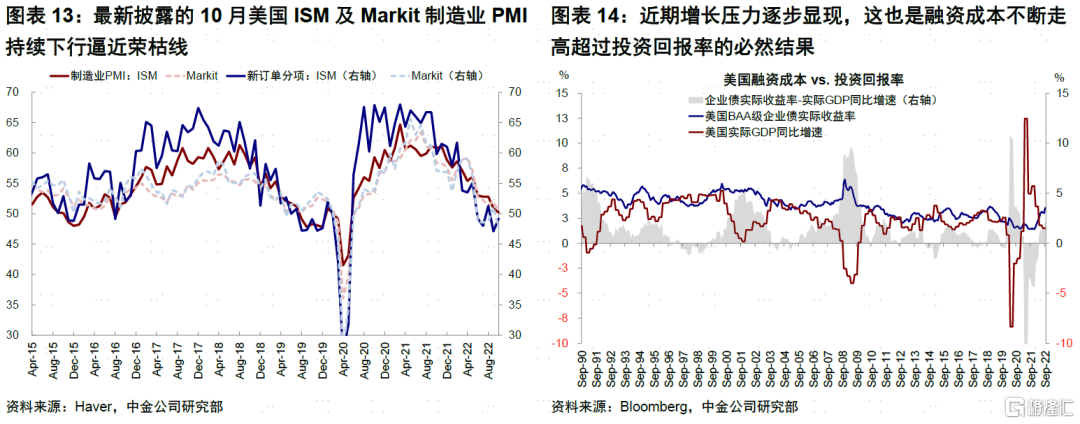

2)增長壓力逐步顯現,這也是融資成本不斷走高超過投資回報率的必然結果(圖表14)。近期美國PMI持續下行逼近榮枯線(圖表13)、三季度GDP除了大概率不可持續的能源出口和服務消費,其他也都在明顯走弱,因此最終走向衰退也是大概率事件,目前看只是時間和路徑問題(圖表12)。因此,在這個背景下,只要不再出現大超預期的衝擊改變通脹和緊縮路徑,我們認為美聯儲也在臨近政策退坡的節點,例如12月FOMC會議。此次會議聲明添加的時滯效應一定程度上也是為此做鋪墊。

不過,這個過程還需要等待,可能會因為短期通脹粘性出現較大博弈和反覆拉鋸,需要讓位於更高的加息終點,昨天的市場表現就是典型例證。例如,將於下週公佈的10月美國通脹目前看可能依然不低,克利夫蘭聯儲CPI Nowcasting模型給出的0.76%的環比使得同比增速依然在8.1%左右徘徊(9月為8.2%)、6.6%的核心CPI與上月持平,這一預測與當前市場一致預期基本一致(圖表15)。因此,對於通脹維持高位、核心通脹粘性的種種關注會形成諸多“噪音”抵消一部分美聯儲能夠政策退坡的期待,直到通脹出現較大幅度的下行。

三、對資產而言,什麼更重要,緊縮退坡、還是通脹拐點?

我們預計,緊縮退坡可以消除美債利率進一步上行的壓力,但如要想讓美債利率開啟下行週期可能就需要等到通脹拐點。換言之,此次短期通脹的粘性可能會延長利率橫亙在高位的時間。如果再疊加到明年中所有增長和盈利下調壓力的增加,意味着輪動到美股可能還需要一些時間。

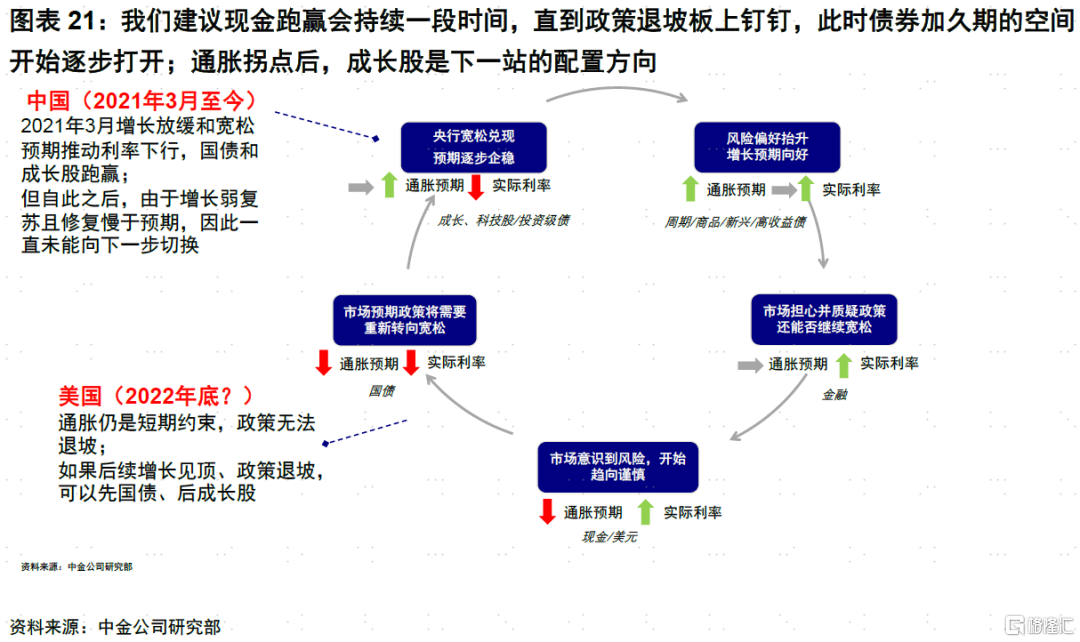

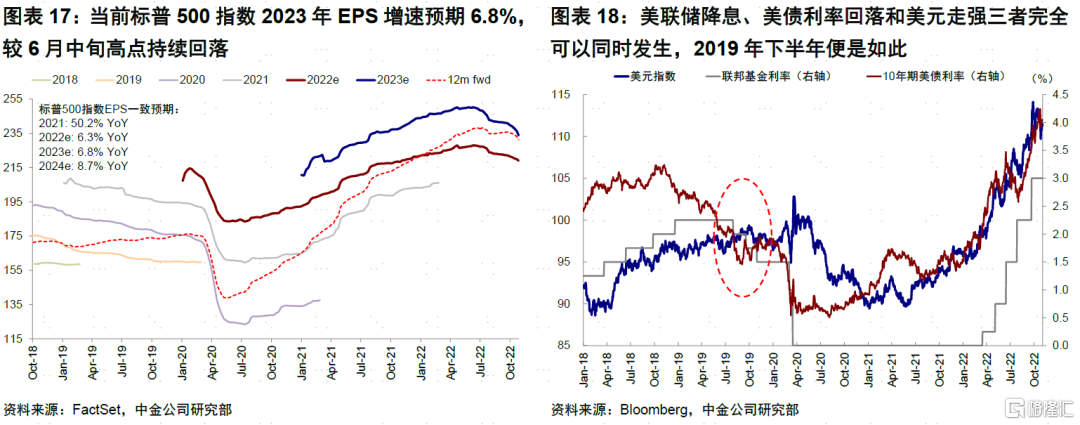

因此,配置方向上,現金(當前)>>國債(緊縮退坡+通脹拐點)>>成長股(寬鬆預期)。我們建議現金跑贏會持續一段時間,直到政策退坡板上釘釘(由於10月通脹依然偏高,使得這一預期博弈還會有反覆,直到接近12月左右);屆時債券加久期的空間逐步打開,但是更大的收益還要等待通脹的拐點(例如在明年年初核心通脹見到高點);通脹拐點後,成長股是下一站的配置方向,更大的彈性有待增長下行帶來的寬鬆預期(圖表21)。在這個過程中,市場受到增長盈利下調和利率下行的拉鋸,且估值處於均值附近,所以在徹底轉好前還會有一些波動也並不意外(圖表16,17)。

這個輪動過程面臨的主要風險就是如果拖得太久,市場可能會在盈利下行和融資成本居高不下的雙重壓力下,面臨更大挑戰。

四、但對全球而言,單純緊縮退坡不足以解決美元強和離岸流動性緊張問題

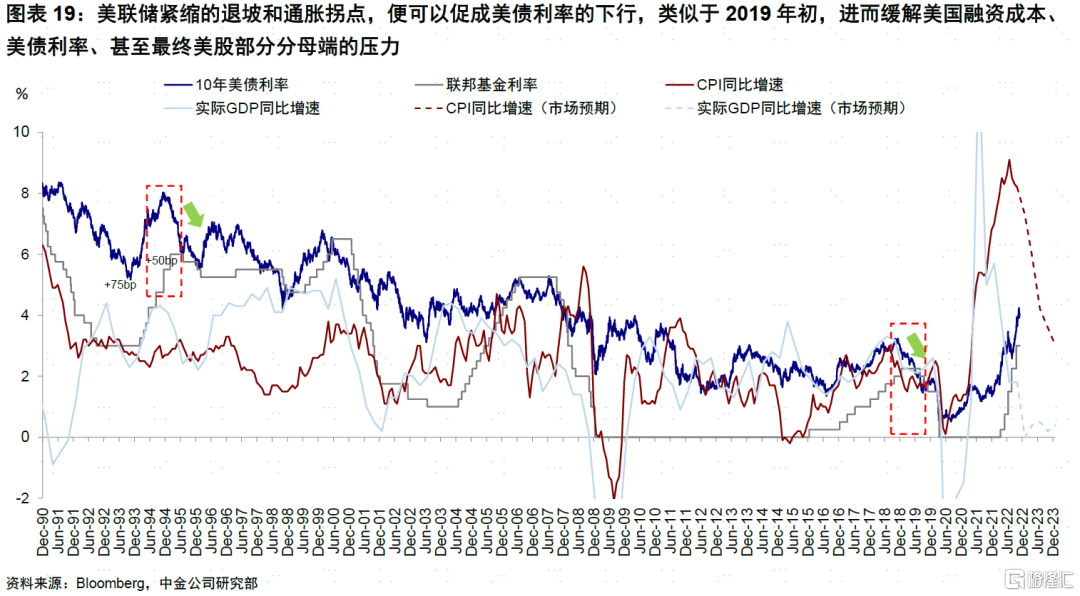

後續美聯儲緊縮退坡尤其是通脹拐點,或可以促成美債利率的築頂和趨緩,類似於2019年初,進而緩解美國融資成本、美債利率、甚至最終美股部分分母端的壓力(圖表19)。但是,這並不足以解決其他市場面臨的全球“便宜錢”減少、美元“荒”和匯率貶值的問題。

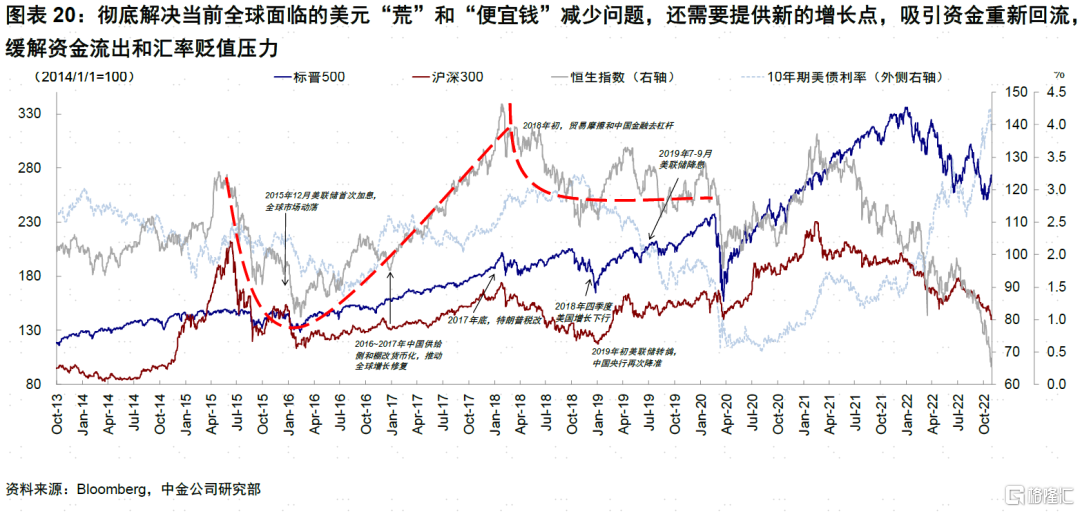

換言之,美聯儲降息、美債利率回落和美元走強三者完全可以同時發生,2019年下半年便是如此(美聯儲2019年7~9月降息)(圖表18)。因此,徹底解決當前全球面臨的美元“荒”和“便宜錢”減少問題,還需要提供新的增長點,吸引資金重新迴流,緩解資金流出和匯率貶值壓力(圖表20)。

在此之前,我們依然提示美聯儲緊縮、全球貿易需求下降以及避險因素等綜合導致的全球“便宜錢”減少對資產負債表和未來增長缺乏動能的資產、市場、匯率以及板塊的壓力,而其中一些面臨高槓杆問題的灰犀牛在這個過程中的壓力暴露則是需要密切關注的風險。