高盛認爲,提高通脹目標不再是如果的問題,而是何時的問題。高盛毫不含糊地列出了政界人士和美聯儲面臨的兩難境地:要麼保持通脹目標2%不變,讓經濟和市場遭受破壞,要麼提高通脹目標。

大膽猜測一下,那些以“未來四年”來衡量其職業生涯的政客們會選擇哪一個選項?

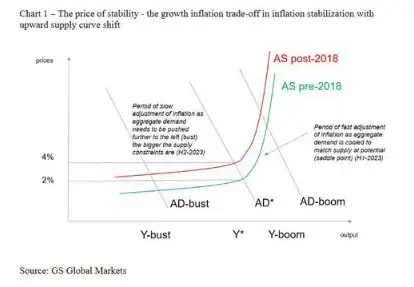

高盛表示,過去幾個月,市場劇烈波動,對2023年軟着陸和硬着陸預期的看法出現了分歧。10月核心通脹率的放緩是一個重要的裏程碑,因爲它降低了最不利的粘性和高通脹(6-10%)的風險,這使得G10央行別無選擇,只能抑制需求。

3.5-5%的通脹率如何允許政策情景的可選性?鑑於大多數人都認爲通貨膨脹率不太可能快速下降到2%,現在可以討論一下,從維持就業水平或公共債務可持續性的角度來說,是否將G10通脹目標提高到3-4%的範圍更理想,而如果通貨膨脹率在6-10%的範圍內保持粘性,2%的目標是不可能實現的。

將經濟放緩至潛在水平將無法滿足2%的通脹目標。隨着供給曲線在負產出缺口水平趨平,將通脹率降至2%的產出和社會成本不成比例地增加,爲通脹目標水平修正辯論創造了政治背景。

實現2%的通脹目標成本過高

在2013年至2017年期間擔任奧巴馬的首席經濟顧問,現任哈佛大學經濟政策教授Jason Furman表示,“爲了將通脹漲幅降低到2%,美國可能需要容忍6.5%的失業率兩年。”

Furman表示,通貨膨脹其中大部分是由供給驅動的,美聯儲對此無能爲力,這將迫使美聯儲通過更長的時間保持較高利率來摧毀經濟,其結果將是數百萬失業工人。

現在失業率是 3.7%。這很重要,因爲根據民主黨經濟學家的說法,到 2024 年拜登執政結束時,失業率必須飆升至 6.5%,通脹才能跌至美聯儲 2.0% 的歷史目標。

這在絕對數字中意味着什麼?假設美國勞動力適度增加,2024 年 6.5% 的失業率將轉化爲不少於 1080 萬失業工人,比今天的 600 萬增加 80%。

美聯儲無法控制供給側變量

值得注意的是,Furman指出,除了其主要主題(缺乏勞動力寬鬆或勞動力緊張,是2022年7月潛在通脹的3.4%的原因)之外,美聯儲無法控制供給側變量。

能源和食品價格的波動通常是由宏觀經濟政策制定者無法控制的因素造成的。地緣政治和天氣因素加劇了近年來的通貨膨脹率。汽油價格暴跌暫時降低了通貨膨脹率。這就是爲什麼自20世紀70年代以來,經濟學家一直關注不包括食品和能源在內的“核心”通脹。

但食品和能源並不是人們購買的唯一受供給側波動影響的東西。例如,新車和二手車的價格在過去兩年出現了波動,其原因基本上與整體經濟的強勁程度無關。常規通脹和核心通脹都是基於價格上漲的平均值,可能會被異常類別的巨大變化所扭曲。克利夫蘭聯儲計算的通脹率中值去掉了異常值,以消除這些扭曲。

Furman表示,通脹中位數——這是政策制定者實際上可以控制的潛在通脹的一個更好的統計指標——遠高於美聯儲首選的總體通脹數據,仍然沒有顯示出放緩的跡象,過去三個月的年化通脹率爲6.3%。

如果失業率符合聯邦公開市場委員會(FOMC) 6月份對經濟的預測中值,即失業率將上升至4.1%,那麼到2025年底,通脹率仍將在4%左右。到那時,要使通脹率達到美聯儲2%的目標,2023年和2024年的平均失業率需要達到6.5%左右。

美聯儲12月將繼續加息75個基點

TS Lombard首席策略師Steven Blitz表示,與普遍共識(尤其是在CPI數據弱於預期之後)相反,美聯儲仍將加息75個基點。

歸根結底,美聯儲已經做出的、發出的信號以及將要做的事情,在很大程度上造成了經濟衰退。勞動力供需之間的整體失衡,通過工資以及不包括住房在內的服務業,對通脹起到了太大的推動作用,以至於美聯儲現在不能停下來,說他們已經做得夠多了。

事實上,鮑威爾非常清楚,還有很多事情要做。這並不能否定這樣一個事實:即將到來的下行週期將對AIT(平均通脹目標)試圖保護、而在就業方面纔剛剛接近的行業產生巨大影響。這一切都不會改變美聯儲即將採取的行動,但對就業的衝擊確實意味着,美聯儲的政治週期將從各個方面變得更加激烈。鮑威爾不像沃爾克那樣有權長時間保持高失業率和低實際增長率。