本文来自格隆汇专栏:中金研究 作者:周萧潇 胡骥聪等

摘要

风格轮动:均衡配置成长价值

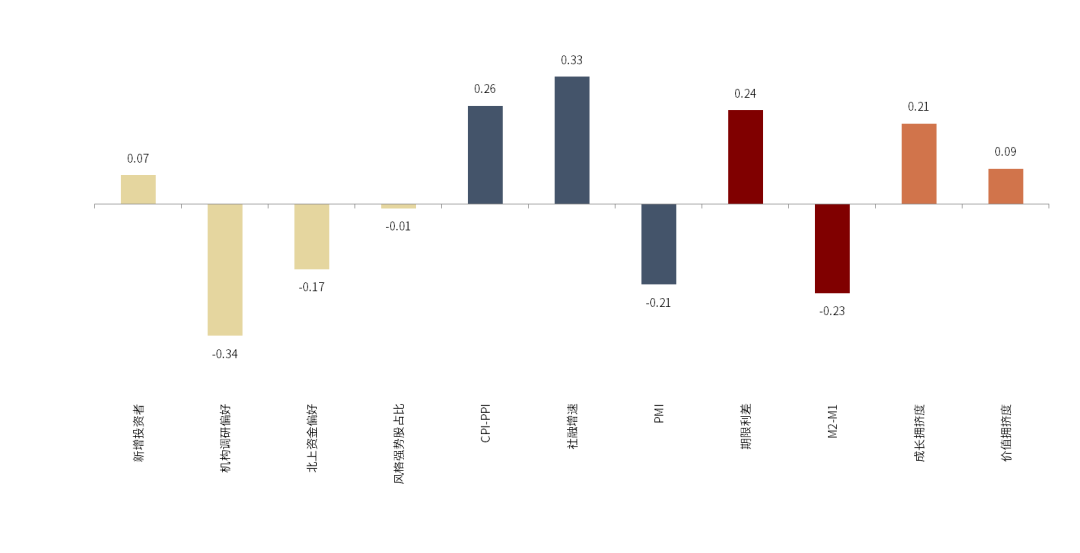

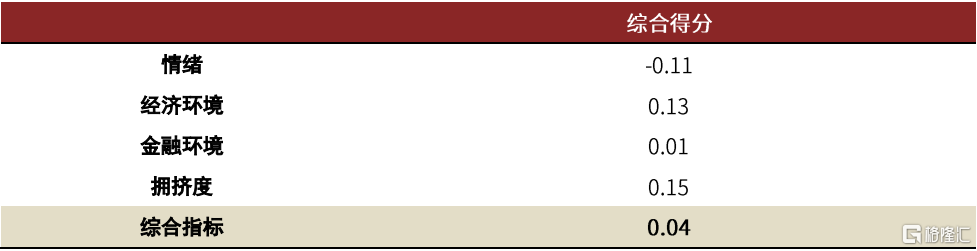

当前(2022-02-01)成长/价值轮动综合指标值为0.04,推荐均衡配置,指标值较上月的-0.14有所提升。其中,拥挤度大类指标为0.15,经济环境大类指标为0.13,情绪大类指标为-0.11。

行业轮动:看好煤炭、有色金属、家电、基础化工、电力设备及新能源、建材

多维叠加行业轮动模型1月份持仓行业为:煤炭、基础化工、家电、电力设备及新能源、计算机、有色金属。相比1月份的持仓,本次调出计算机,调入建材。

该组合1月份涨跌幅-8.6%,同期全行业等权基准涨跌幅-8.2%,组合跑输基准0.46ppt。样本外(2021/6/1-2022/01/31)组合收益率-1.3%,同期行业等权基准收益率-1.3%,超额收益率-0.1%。

行业景气度模型观点:交通运输、电子行业景气度下滑,本月判断处于高景气状态的行业包括煤炭、建材;模型判断景气状态一般的行业为有色金属、石油石化、基础化工、电子;模型判断景气状态较差的行业为电力及公用事业、汽车、钢铁、交通运输。

多因子选股:中证500增强组合1月跑赢基准1.93ppt

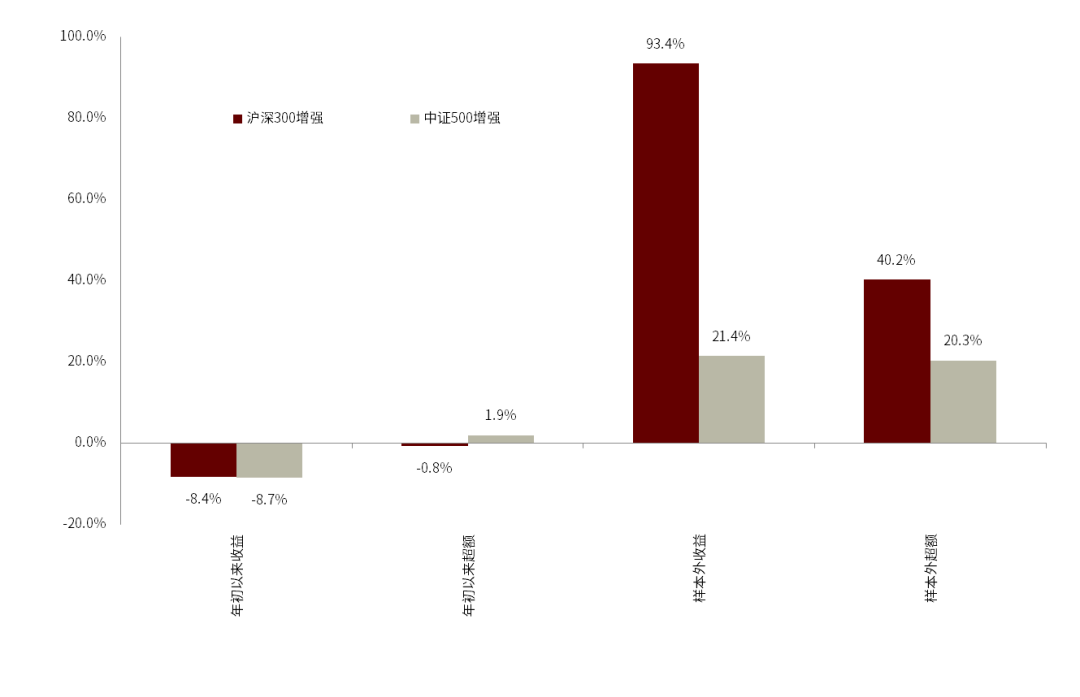

1月沪深300指数增强跑输基准0.80ppt。组合样本外跟踪以来(2019-01-01至2022-01-31)累计收益93.40%,累计跑赢基准40.42ppt。

1月中证500指数增强跑赢基准1.93ppt。组合样本外跟踪以来(2021-01-01至2022-01-31)累计收益21.43%,累计跑赢基准20.32ppt。

主动量化选股:价值股优选策略2022年超额价值股基准4.1ppt

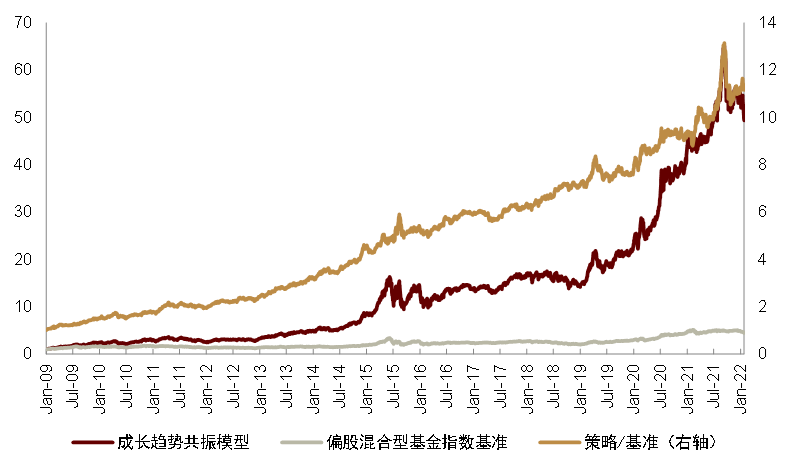

成长趋势共振模型本月收益率为-10.8%。该策略2009年1月1日以来,年化收益率达36.2%,以偏股混合型基金指数为基准,年化超额收益率达22.8%。今年以来收益率为-10.8%,跑输基准0.8ppt;本月收益率为-10.8%,跑输基准0.8ppt。

价值股优选策略本月收益率为-2.9%。该策略2009年5月5日以来,年化收益率达21.9%,以价值股基础池为基准,年化超额收益率为5.2%。今年以来收益率达-2.9%,超额基准4.1ppt;本月收益率-2.9%,超额基准4.1ppt。

量化配置:股市维持中性,债市偏谨慎,商品相对看好

综合宏观驱动力、经济预期差、尾部相关性、内生结构风险、趋势动量等维度的信息,我们当前对国内股票资产呈中性态度,债券市场观点偏谨慎,商品资产相对最为看好。

1)宏观驱动力模型:看多股票、商品,看空债券。宏观驱动力模型判断当前股市的核心驱动力在于宏观流动性,从宏观流动性的信息维度,当前看多股票;对于债券和商品,从宏观流动性的信息维度,当前看空债券、看多商品。

2)宏观预期差指数:看平股票、看空债券、看多商品。截止至2月6日,从股票市场看,12月份的CPI和PPI不及预期,社会融资规模连续两个月不及预期,整体对股票市场影响偏中性;从债券市场看,去年4季度GDP超预期,利空债券市场运行;从商品市场看,工业增加值连续三个月超预期,利好商品市场运行。因此从预期差的角度,我们当前看平股票、看空债券、看多商品。

3)国内股债双杀预警指标:预警信号未触发,未来股债同跌概率不大。从2021年11月15日开始,股债双杀预警指标触发,并持续至12月1日结束,当前预警指标处于未触发状态。因此站在当前时点,我们认为未来股债同跌的风险较小。

三维一体股债配置模型:1月份收益-1.45%,当前减配股票资产。

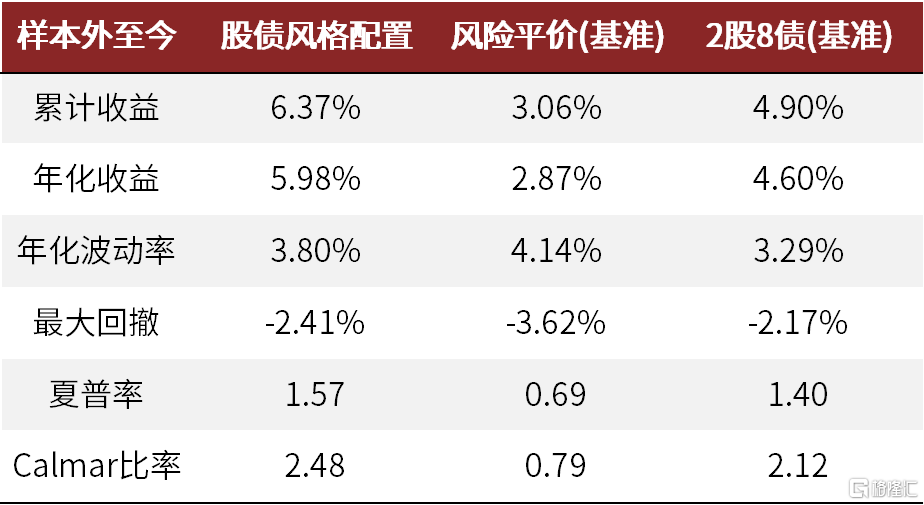

模型在1月26日触发调仓,在调仓日减配股票资产,在债券端配置利率债,各资产配置比例为沪深300指数9.86%,中证500指数6.74%,中债总财富指数83.40%。1月份,模型共取得-1.45%的绝对收益,弱于风险平价基准的-0.57%与2股8债基准的-1.24%。样本外(2020年12月25日)至今,模型累计收益6.37%,优于风险平价基准的3.06%与2股8债基准的4.90%。

正文风格轮动:均衡配置成长价值

成长/价值风格轮动模型:均衡配置成长价值

模型简介

我们在报吿《量化多因子系列(3):如何捕捉成长与价值的风格轮动?》中,针对价值与成长风格的收益相对强弱建立预测模型,通过市场情绪、因子拥挤度、金融环境和经济环境这四大类指标构建成长与价值的风格轮动策略。

►市场情绪:

从多个维度刻画市场参与者的情绪变化,机构调研偏好、新增投资者数量、风格强势股占比和北上资金偏好变化这四个指标均对成长/价值风格收益均具有预测能力。

►因子拥挤度:

通过因子拥挤度指标来衡量因子的当前是否拥挤。当拥挤度较高时则需躲避此类可能失效的因子。拥挤度指标对成长/价值风格收益具有显著的预测能力。

►金融环境:

期限利差、M2与M1的增速差与成长/估值因子收益具有较显著的相关性。

►经济环境:

CPI-PPI剪刀差则与成长/价值风格收益呈现一定的正相关。

最新观点

当前(2022-02-01)成长/价值轮动综合指标值为0.04,推荐均衡配置,指标值较上月的-0.14有所提升。其中,拥挤度大类指标为0.15,经济环境大类指标为0.13,情绪大类指标为-0.11。

图表:当前11个细分指标值(标准化后)(2022-02-01)

资料来源:万得资讯、中金公司研究部

图表:大类指标及综合指标值(2022-02-01)

资料来源:万得资讯、中金公司研究部(截止于2022-02-01)

行业轮动:继续配置周期板块

多维叠加轮动模型:煤炭、有色金属、家电、基础化工、电力设备及新能源、建材

模型简介

我们在报吿《行业轮动系列(2):如何在打分体系下运用宏观与中观信息》中,以行业内成分股的微观结构为基础,叠加宏观场景与中观景气度信息。综合各维度信息后构造出综合行业轮动指标:

►微观特征:

囊括盈利预期、成长趋势、营运效率改善、财务杠杆利用、机构情绪、资金情绪、量价技术这七大类型特征共20个细分微观指标。

►宏观情景:

构造宏观经济增长指数与宏观流动性指数,并基于宏观情景动态地给各个微观特征进行配权。

►中观景气度:

基于部分周期性行业的中观行业景气度指标,采用相关性筛选、数值状态化与截面标准差赋权的方式,克服中观景气度数据在行业轮动打分体系中景气度与股价收益不匹配、不同行业景气度不可比、景气度数据覆盖行业不全等难点。将中观得分融入轮动体系。

跟踪表现

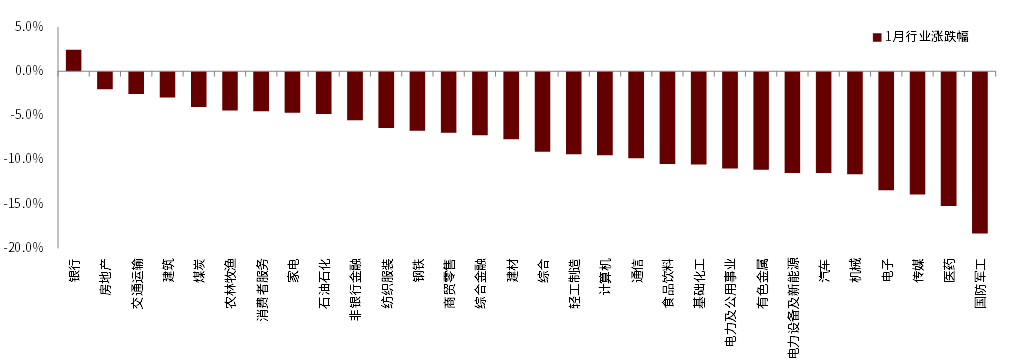

在经历了12月份的横幅震荡行情后,市场行情受经济低预期的影响,在2022年1月份呈现快速单边下行的走势。并且成交额显现出逐日缩减的态势,到月末,日均成交额仅维持在8000亿之上。不同行业在收益上继续表现出巨大分化,月度收益最高的行业与收益最低的行业之间的收益差达20.9ppt。银行是1月份唯一录得正收益的行业,涨幅2.5%。其它虽有下跌但表现相对强势的行业还包括房地产、交通运输、建筑等。而去年强势的国防军工在2022年第一个月大幅回调,单月跌幅达18.4%,表现远低于其它行业;医药、传媒、电子等行业的表现也较萎靡。

图表:中信一级行业月度收益率

资料来源:万得资讯、中金公司研究部

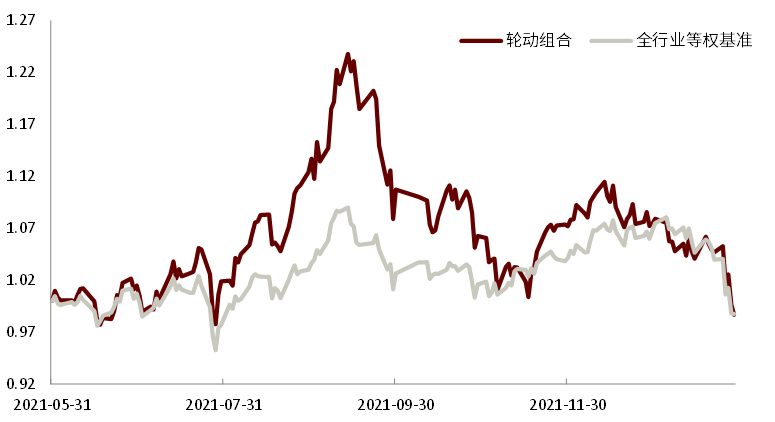

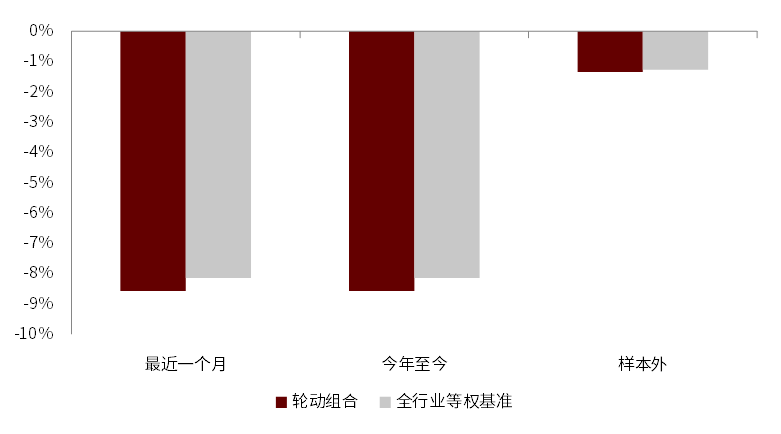

多维叠加行业轮动组合1月份持仓行业为:煤炭、基础化工、家电、电力设备及新能源、计算机、有色金属。该组合1月份涨跌幅-8.6%,同期全行业等权基准涨跌幅-8.2%,组合跑输基准0.46ppt。

今年以来轮动组合收益率-8.6%,同期行业等权基准收益率-8.2%,超额收益率-0.5%。

样本外(2021/6/1-2022/01/31)组合收益率-1.3%,同期行业等权基准收益率-1.3%,超额收益率-0.1%。

图表:轮动模型样本外跟踪净值

资料来源:万得资讯、中金公司研究部(截止于2022-01-31)

图表:轮动模型收益表现

资料来源:万得资讯、中金公司研究部(截止于2022-01-31)

最新观点

模型2月份最新推荐持仓为:煤炭、有色金属、家电、基础化工、电力设备及新能源、建材。相比1月份的持仓,本次调出计算机,调入建材。

图表:近6个月持仓变化

资料来源:万得资讯、中金公司研究部

最新行业轮动观点相应各维度信息细节如下:

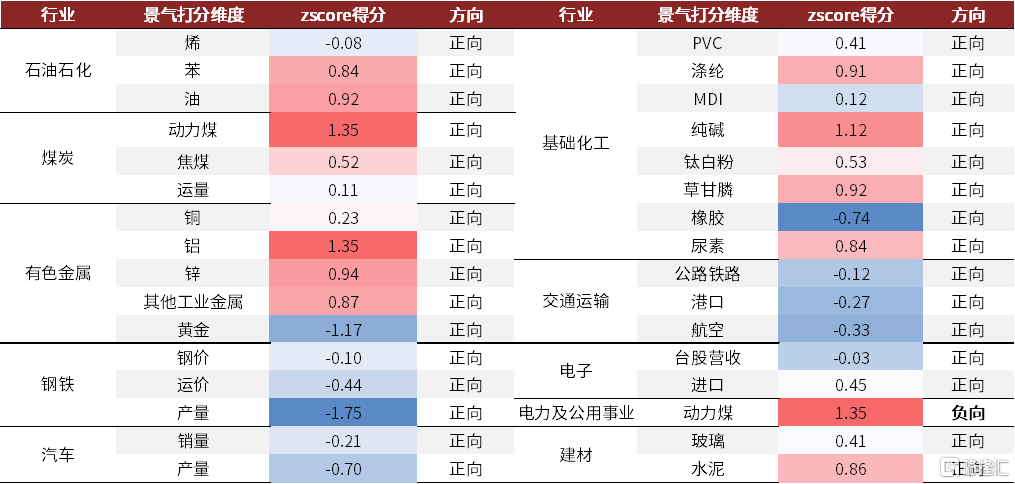

►宏观数据对应场景:宏观经济上行与流动性上行。对应资金情绪、机构情绪、营运效率类型微观特征权重提升,而量价技术、财务杠杆利用类型微观特征权重下降。

►中观景气度方面,煤炭、建材行业处于高景气阶段,得到中观维度的额外加分;汽车、钢铁处于低景气阶段,遭到额外扣分;其余行业在中观维度上没有得分调整。

图表:行业得分细项一览

资料来源:万得资讯、中金公司研究部

行业景气:煤炭、建材行业景气度较高

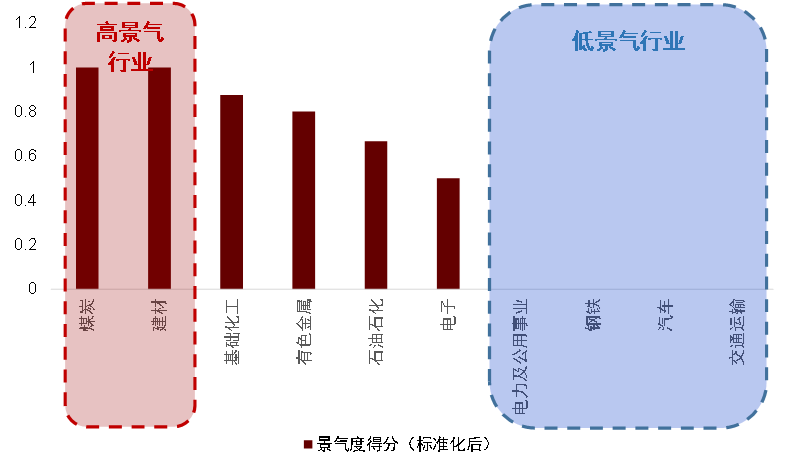

我们在报吿《基本面量化系列(5):如何量化跟踪周期性行业景气度》中,针对周期性明显的行业分别构建了景气度打分模型。基于各行业的景气度打分模型,2022年2月观点如下:

►景气度高的行业:煤炭、建材

►景气度一般的行业:有色金属、煤炭、基础化工、电子

►景气度低的行业:电力及公用事业、汽车、钢铁、交通运输

其中,经过检验,我们发现仅石油石化、煤炭、有色金属、钢铁、建材、汽车行业景气度模型对于行业超额收益的预测能力较强。因此,映射到行业超额收益层面,可能仍有相对表现的行业仅煤炭、建材行业。

图表:2022年2月各行业不同景气度维度得分

资料来源:万得资讯,中金公司研究部

图表:2022年2月各行业景气度综合得分

资料来源:万得资讯,中金公司研究部

多因子选股:中证500增强组合1月跑赢基准1.93ppt

沪深300指数增强和中证500指数增强的近期表现如下图所示:

图表:中金量化指数增强组合样本外收益表现更新

资料来源:万得资讯、中金公司研究部(截止于2022-01-31)

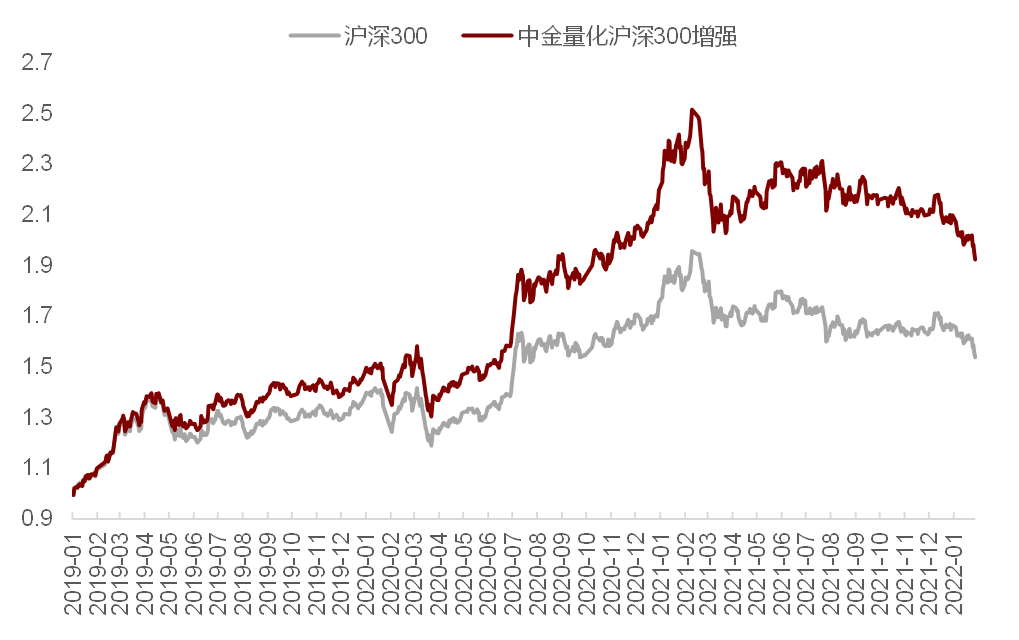

沪深300指数增强

本月(2022-01-01至2022-01-31),中金量化沪深300指数增强 跑输基准0.80ppt。组合样本外跟踪以来(2019-01-01至2022-01-31)累计收益93.40%,累计跑赢基准40.42ppt。

图表:中金量化沪深300指数增强样本外净值走势

资料来源:万得资讯、中金公司研究部(截止于2022-01-31)

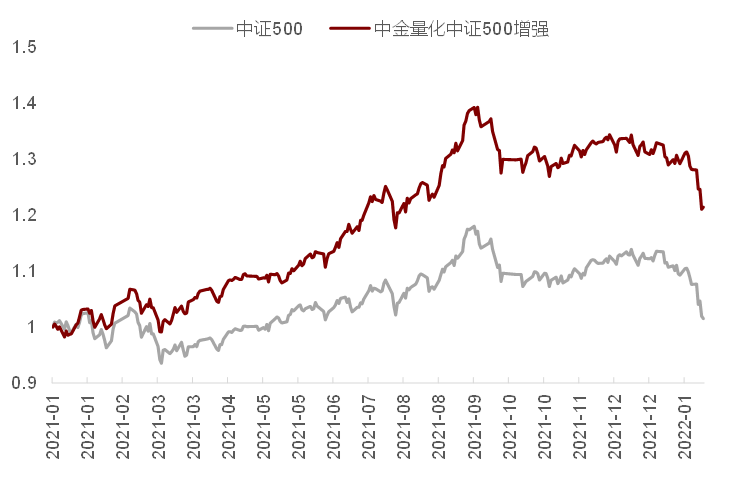

中证500指数增强

本月(2022-01-01至2022-01-31),中金量化中证500指数增强 跑赢基准1.93ppt。组合样本外跟踪以来(2021-01-01至2022-01-31)累计收益21.43%,累计跑赢基准20.32ppt。

图表:中金量化中证500指数增强样本外净值走势

资料来源:万得资讯、中金公司研究部(截止于2022-01-31)

主动量化选股:价值股优选策略2022年超额价值股基准4.1ppt

主动量化选股策略旨在实现主动权益投资理念和量化工具的结合,通过量化的方式筛选符合主动权益投资逻辑的个股,构建选股组合。目前,我们分别构建了成长趋势共振和价值股优选两个主动量化选股模型,本章对组合近期的收益表现进行跟踪。

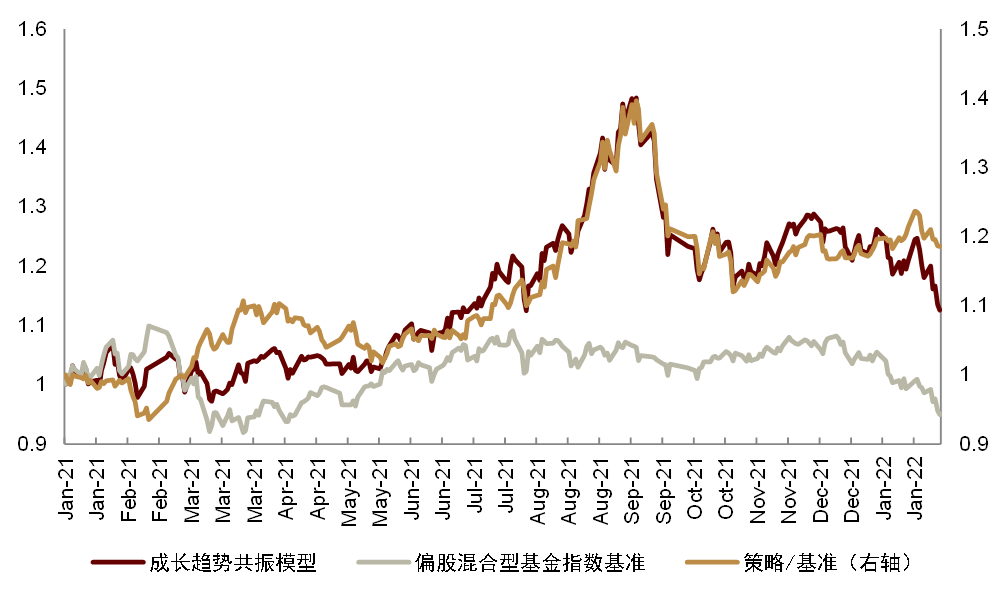

成长趋势共振选股策略

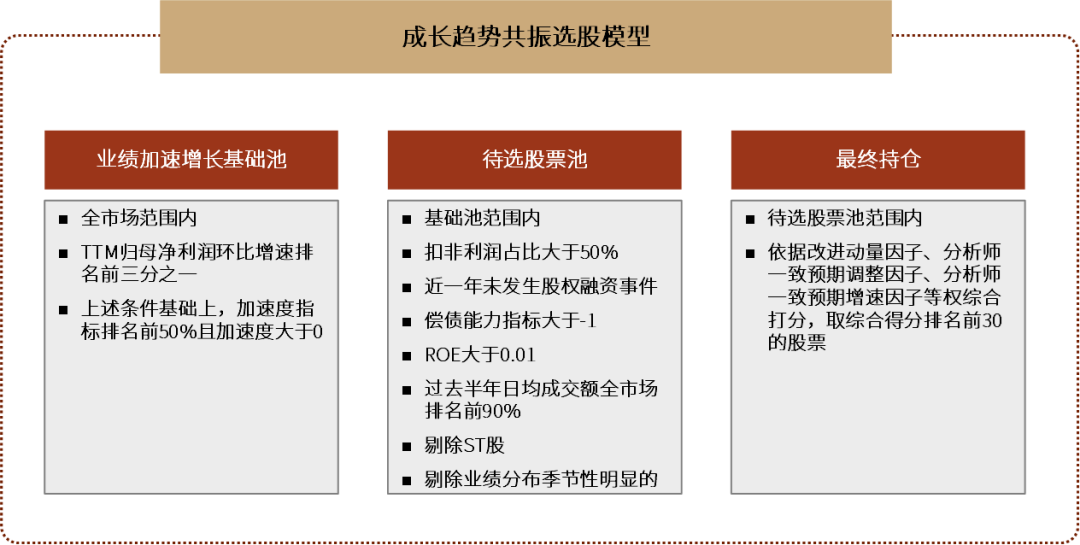

我们在报吿《基本面量化系列(3):业绩成长是否具有延续性》中,对“上市公司的业绩成长具有一定的延续性”这一逻辑基础进行了验证。基于这一逻辑,成长趋势共振选股模型的构建主要分为以下三个步骤:

►业绩加速增长基础池:在全市场范围内,筛选TTM归母净利润环比增速排名前三分之一的股票,并在其中进一步筛选加速度指标排名前50%且加速度绝对值大于0的股票作为基础池。

►规避非经常性因素带来的风险:非经常性因素对于公司业绩增长的延续性影响较大,因此,在基础池内,我们进一步筛选扣非利润占比大于50%、近一年未发生股权融资事件、偿债能力指标大于-1的公司作为待选股票池。结合报吿《基本面量化系列(4):精确刻画业绩的加速增长趋势》的研究成果,我们将业绩分布季节性较为明显的个股剔除。出于稳健性考虑,我们将ROE大于0.01、过去半年日均成交额全市场排名前90%、剔除ST股也加入筛选标准。

►叠加分析师预期和技术面信息增厚收益:在待选股票池内,依据改进动量因子、分析师一致预期调整因子、分析师一致预期业绩增速因子进行排序打分,并等权加总为综合得分,取综合排名靠前的股票作为最终持仓。

图表:成长趋势共振选股策略实施步骤

资料来源:中金公司研究部

图表:成长趋势共振选股策略收益表现

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-01-28)

图表:成长趋势共振选股策略收益表现(2021年以来)

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-01-28)

图表:成长趋势共振选股策略分年度收益统计

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2021-12-31;2021年收益率为实际收益率)

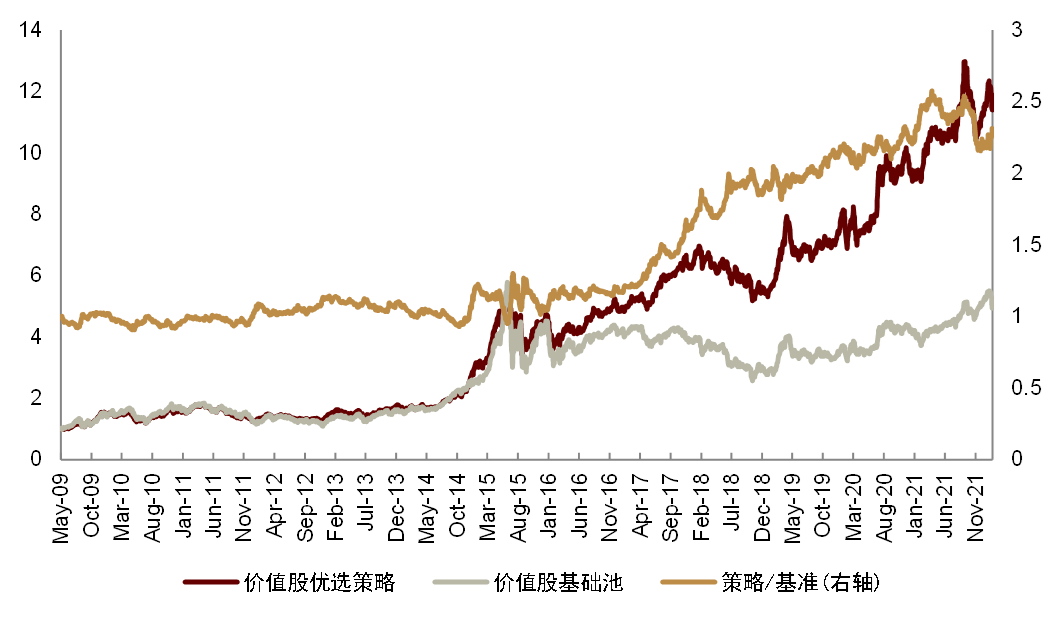

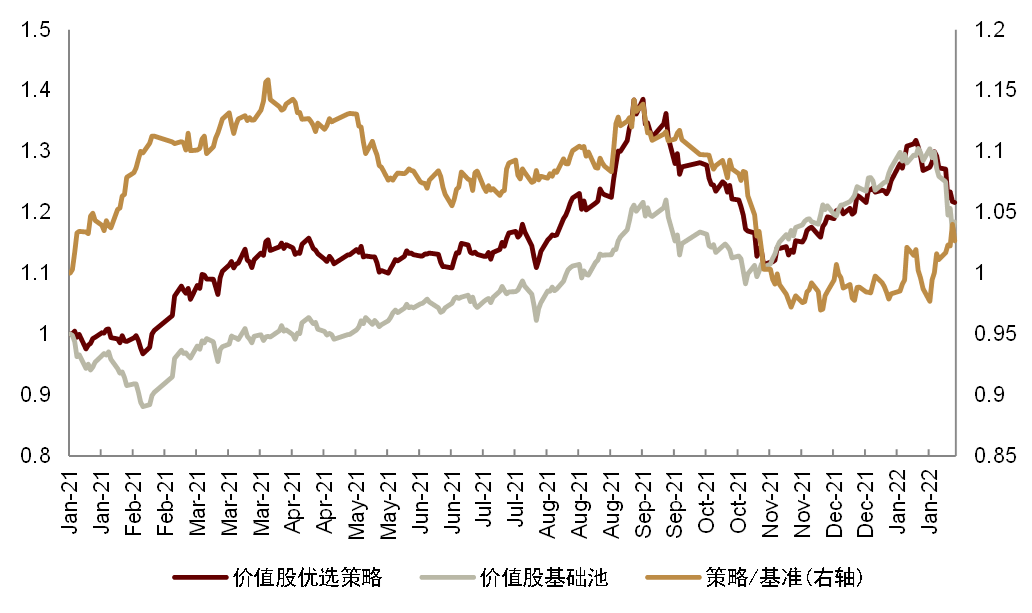

价值股优选策略

我们在《基本面量化系列(1):如何看待价值股的“价值”》报吿中,探讨了价值股的相对优势,并认为价值股的相对优势主要在于下行风险较小、回撤较小,比较适合稳健型投资者。因此,在构建价值股优选策略过程中,我们也是强调突出下行风险小的特性,具体实施过程如下:

►基础池:依据中信一级行业分类,每个行业分别筛选PB-ROE因子值较小的三分之一股票,作为价值股的基础池。

►优选持仓:在基础池内,将龙头指标、平均股息率分位数、稳健成长指标分位数等权相加,得到综合得分,筛选综合得分排名靠前的股票作为最终持仓。

图表:价值股优选策略收益表现

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-01-28)

图表:价值股优选策略收益表现(2021年以来)

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-01-28)

图表:价值股优选策略分年度收益统计

资料来源:万得资讯,朝阳永续,中金公司研究部(截止于2022-01-28;2022年收益率为实际收益率)

量化配置:股市维持中性,债市偏谨慎,商品相对看好

我们从量化模型的视角,判断未来各类资产的走势与相对强弱。综合宏观驱动力、经济预期差、尾部相关性、内生结构风险、趋势动量等维度的信息,我们当前对国内股票资产呈中性态度,债券市场观点偏谨慎,商品资产相对最为看好。

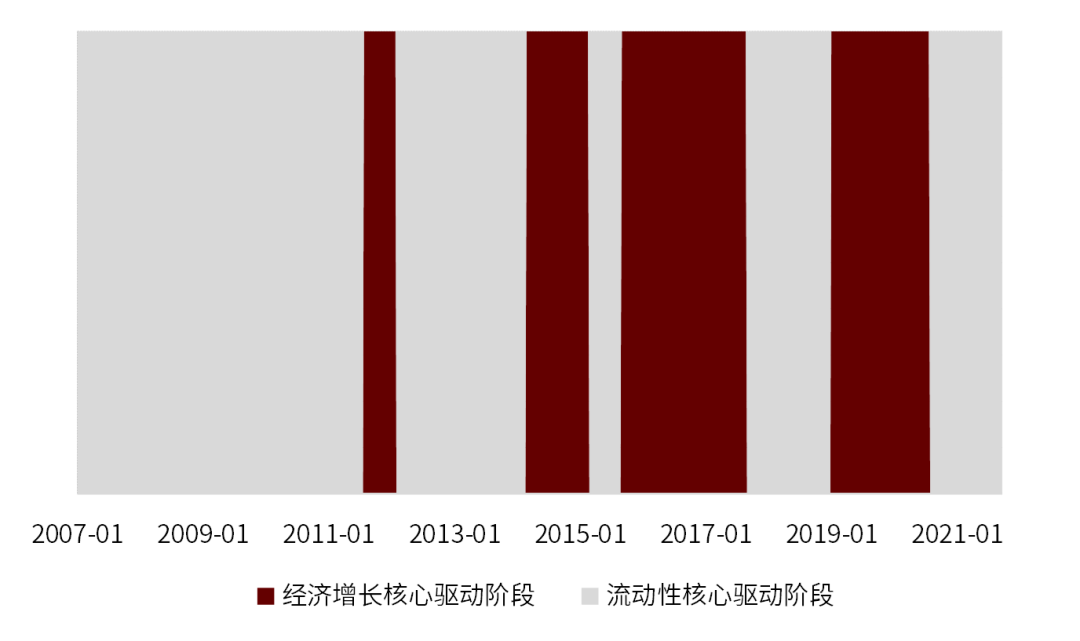

股市驱动力轮动模型:当前为流动性核心驱动阶段,股市转为看多

我们在2021年8月23日发布的报吿《量化配置系列(6)股市宏观驱动力轮动:经济增长or流动性?》中,构建了经济增长与流动性对股市驱动程度的轮动模型。

图表:核心驱动阶段划分

资料来源:万得资讯,中金公司研究部

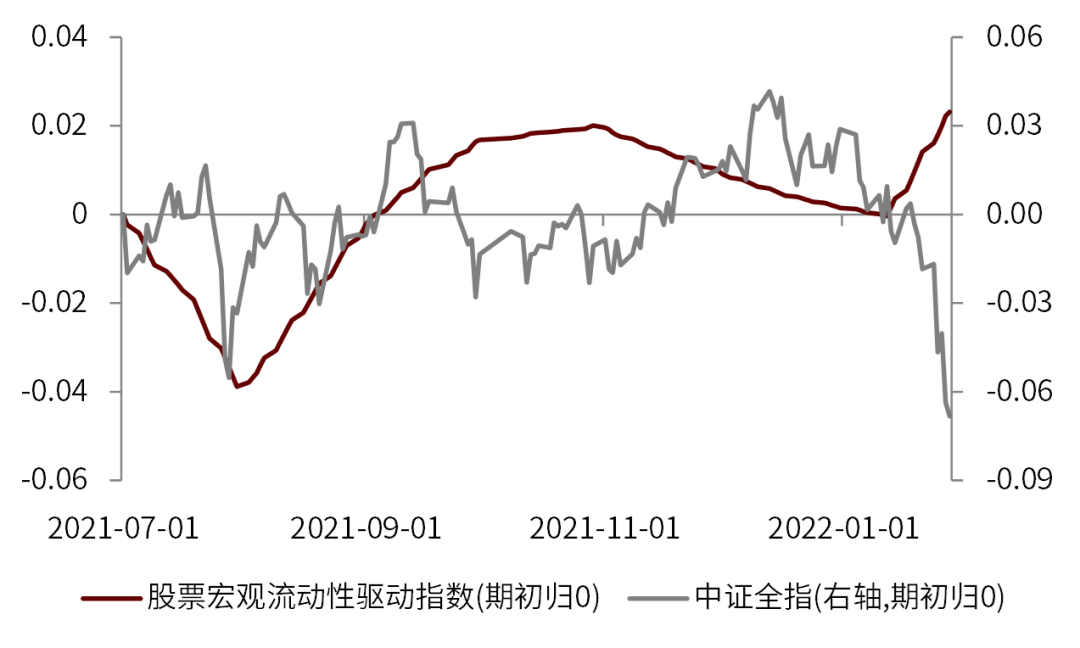

当前为流动性核心驱动阶段,股市转为看多。根据1月底的判断结果,2月份股市依然是流动性核心驱动阶段,根据股票宏观流动性驱动指数的走势,当前宏观流动性利好股市运行,因此从宏观驱动力的角度,我们当前对股市转为看多观点。

图表:股票宏观流动性驱动指数近期走势

资料来源:万得资讯,中金公司研究部

债券商品流动性驱动指数:当前看空债券,看多商品

我们在2021年5月5日发布的报吿《量化配置系列(4):资产宏观流动性驱动指数及其应用》中,从宏观流动性的角度构建了各资产的驱动指数。

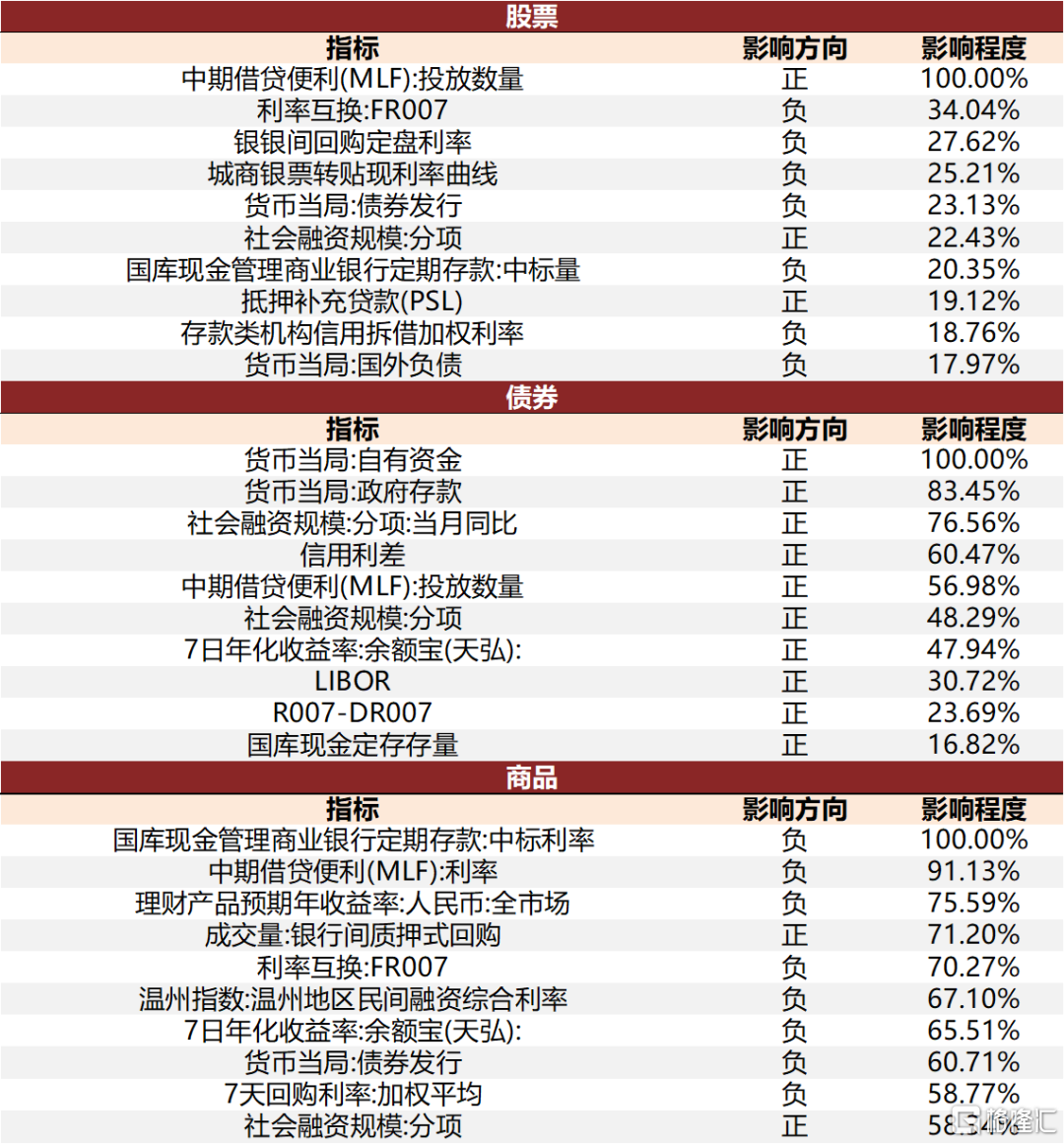

2021年12月31日调整后,各资产驱动指数的前10大影响指标及方向如下图所示。本期对股票驱动指数影响最强的指标为MLF投放数量,对债券驱动指数影响最强的指标为货币当局自有资金,对商品驱动指数影响最强的指标为国库现金定存利率。

图表:12月31日调整后,各资产宏观流动性驱动指数前十大影响指标

资料来源:万得资讯,中金公司研究部

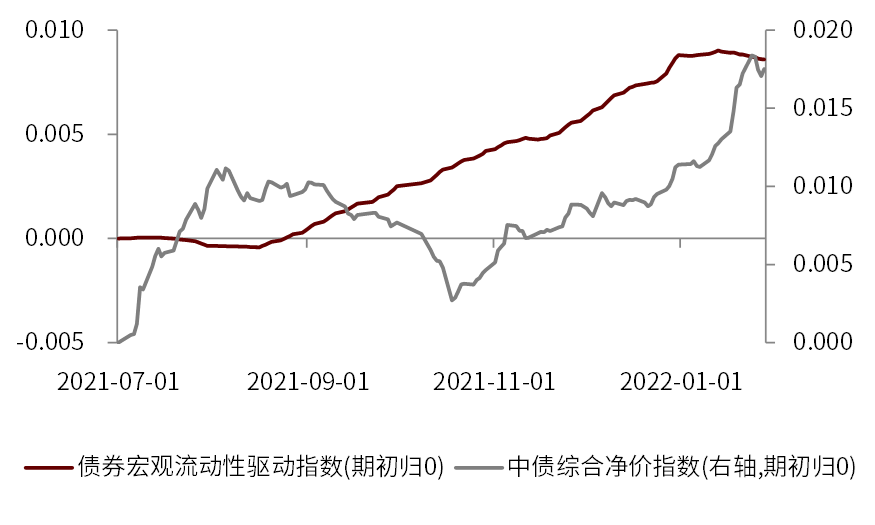

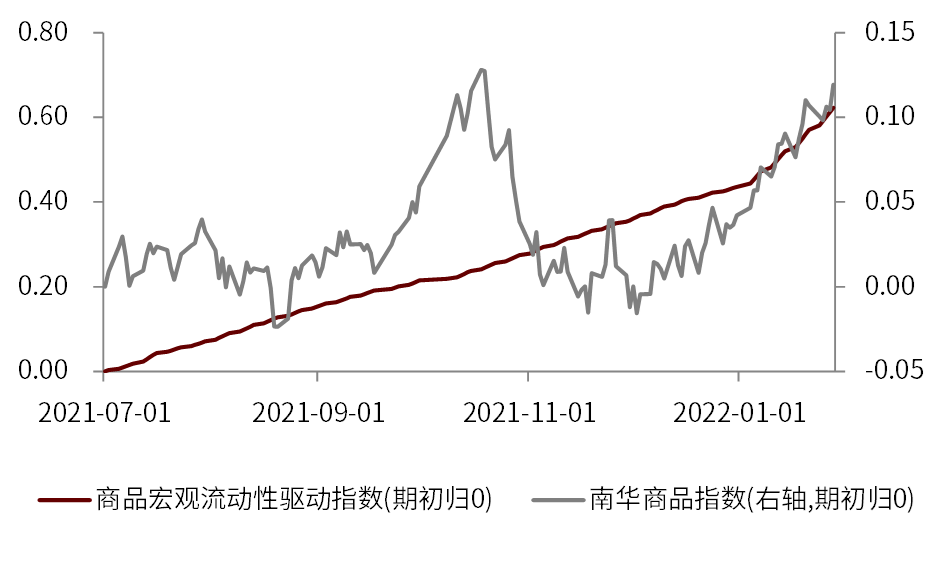

从流动性的信息维度,当前看空债券,看多商品。根据最新一周的周末(2022年2月6日)数据,债券宏观流动性驱动指数取值下降,商品宏观流动性驱动指数上升,因此从宏观流动性的信息维度,我们当前看空债券,看多商品。

图表:债券流动性驱动指数近期走势

资料来源:万得资讯,中金公司研究部

图表:商品流动性驱动指数近期走势

资料来源:万得资讯,中金公司研究部

宏观预期差指数:当前看平股票、看空债券、看多商品

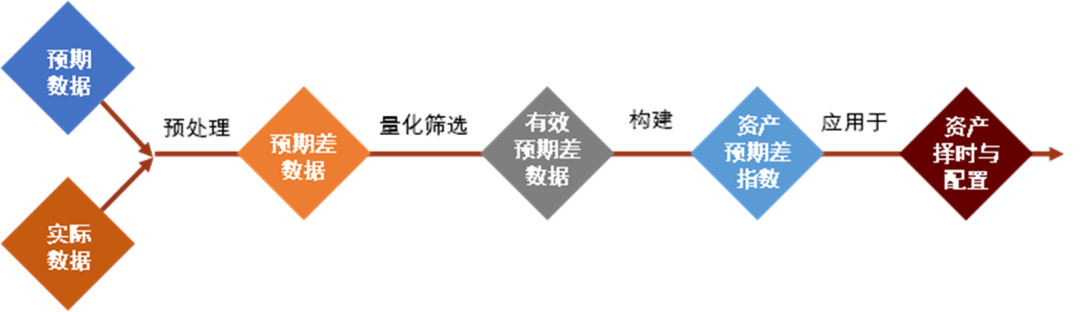

我们在2021年11月28日发布的报吿《量化配置系列(7):捕捉经济预期差,顺势配置资产》中,基于国内重要宏观经济指标在发布实际数据时的超预期或者不及预期的情况,从中量化筛选出对国内股、债、商品资产未来走势有显著预测效果的预期差指标,并构建了各类资产的预期差指数。

图表:宏观预期差指数构建流程

资料来源:万得资讯,中金公司研究部

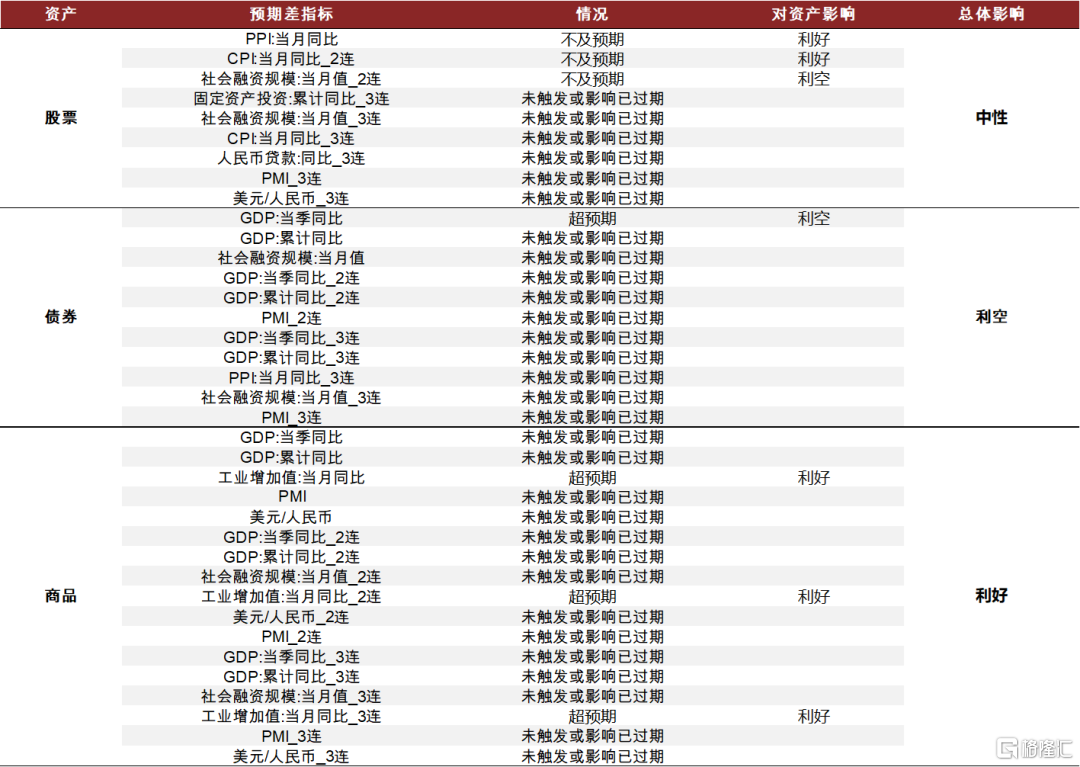

从预期差的角度,当前看平股票、看空债券、看多商品。截止至2月6日,从股票市场看,12月份的CPI和PPI不及预期,社会融资规模连续两个月不及预期,整体对股票市场影响偏中性;从债券市场看,去年4季度GDP超预期,利空债券市场运行;从商品市场看,工业增加值连续三个月超预期,利好商品市场运行。因此从预期差的角度,我们当前看平股票、看空债券、看多商品。

图表:预期差指数最新观点(2021/2/6)

资料来源:万得资讯,中金公司研究部

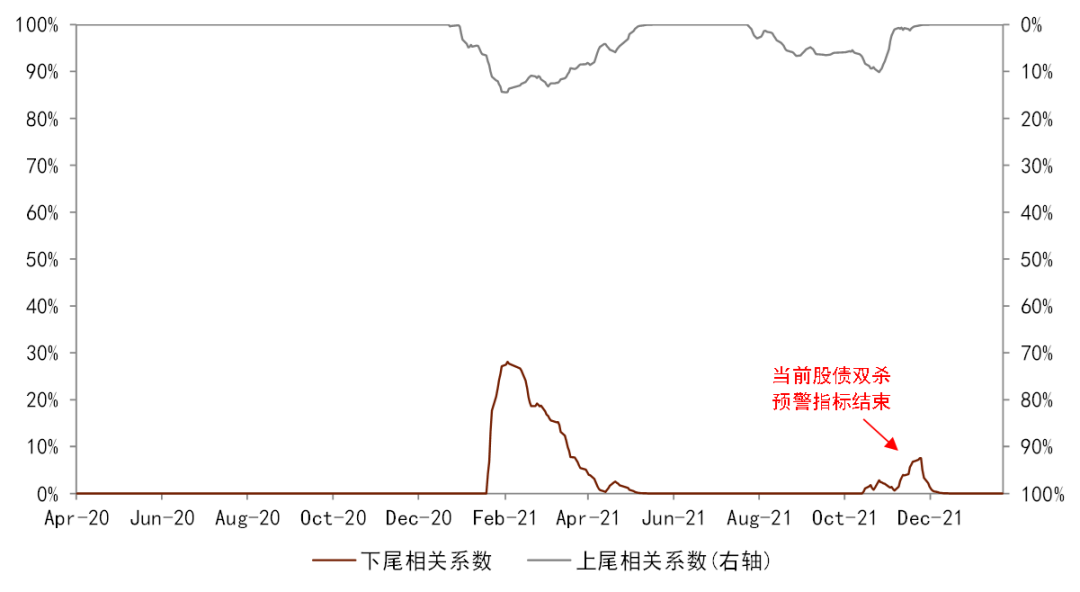

国内股债双杀预警指标:预警信号未触发,未来股债同跌概率不大

我们在2021年2月5日发布的报吿《量化配置系列(3):巧识尾部相关性,规避组合系统性风险》中,借助资产之间的上下尾相关系数,构建了国内股债双杀的预警指标。具体来说,当满足以下三个条件时,触发股债双杀预警指标:

►下尾相关系数大于0。下尾相关系数大于0是股债资产表现出下尾相关性的必要条件,预示着股债双杀出现概率较大幅度增加。下尾相关系数使用过去63个交易日数据计算。

►上尾相关系数等于0。在市场波动较大时,股债收益率往往出现较多的同正离群值和同负离群值,此时下尾和上尾相关系数均大于0,即偏向于双尾相关。为区分下尾相关性和双尾相关性,我们要求上尾相关系数必须等于0,从而保证下尾相关系数为0时,大概率可以对应到真正股债双杀时期。上尾相关系数使用过去63个交易日数据计算。

►股债资产其中之一处于下跌趋势。为避免短期扰动所带来的在两资产均处于上涨趋势时所发出的错误信号,我们要求股债资产其中之一处于下跌趋势。趋势使用标准DIF值(12日移动平均-26日移动平均)计算。

预警信号未触发,未来股债同跌概率不大。从2021年11月15日开始,股债双杀预警指标触发,并持续至12月1日结束,当前预警指标处于未触发状态。因此站在当前时点,我们认为未来股债同跌的风险较小。

图表:去年以来股债尾部相关系数变化情况

资料来源:万得资讯,中金公司研究部。股票使用沪深300,债券使用中债综合财富指数。

三维一体股债配置模型:1月份收益-1.45%,当前减配股票资产

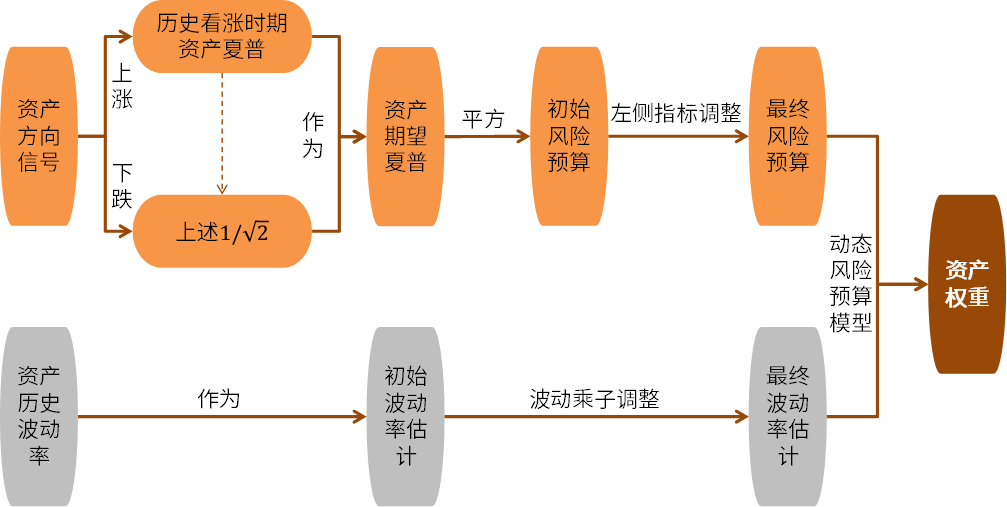

根据我们在2020年12月25日发布的深度报吿《外生环境、内生结构、趋势动量在收益预测中的有效结合》,我们将不同预测维度的信号进行融合得到统一化的方向信号,并将方向信号转化为对资产期望夏普的估计,应用于风险预算模型中得到配置权重。

图表:资产方向确定逻辑

资料来源:中金公司研究部

图表:资产权重确定逻辑

资料来源:中金公司研究部

在1月26日,中证500指数的趋势动量指标由正转负,触发组合调仓。调仓日,沪深300与中证500的观点均为看空,债券资产的观点为看多,并相对看好利率债。因此模型在调仓日减配股票资产,在债券端配置利率债,各资产配置比例为沪深300指数9.86%,中证500指数6.74%,中债总财富指数83.40%。

模型当前维持1月26日的配置建议,各资产配置比例为沪深300指数9.86%,中证500指数6.74%,中债总财富指数83.40%。

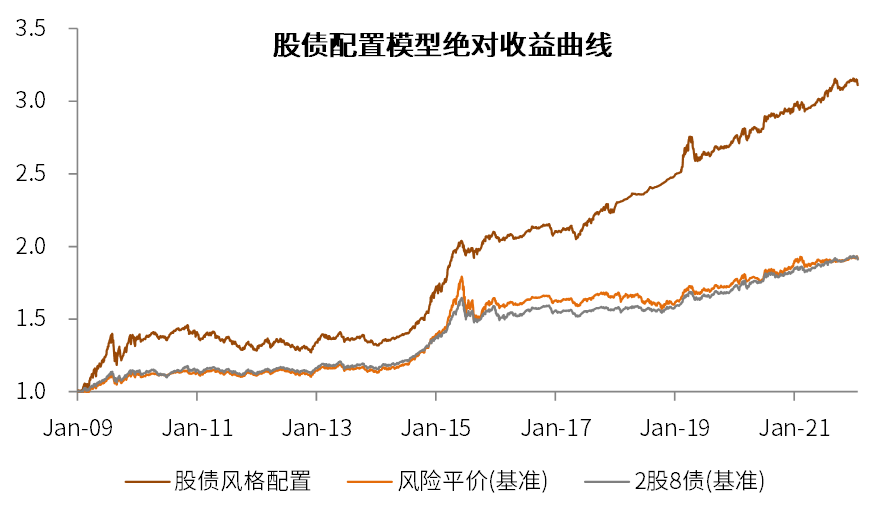

1月份,模型共取得-1.45%的绝对收益,弱于风险平价基准的-0.57%与2股8债基准的-1.24%。样本外(2020年12月25日)至今,模型累计收益6.37%,优于风险平价基准的3.06%与2股8债基准的4.90%。

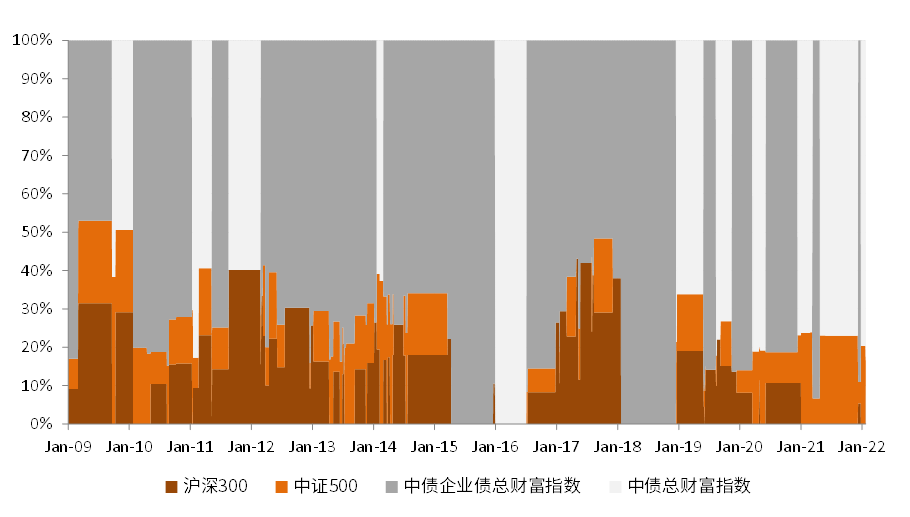

图表:三维一体股债配置模型历史配置比例

资料来源:万得资讯,中金公司研究部

图表:三维一体股债配置模型历史净值曲线

资料来源:万得资讯,中金公司研究部

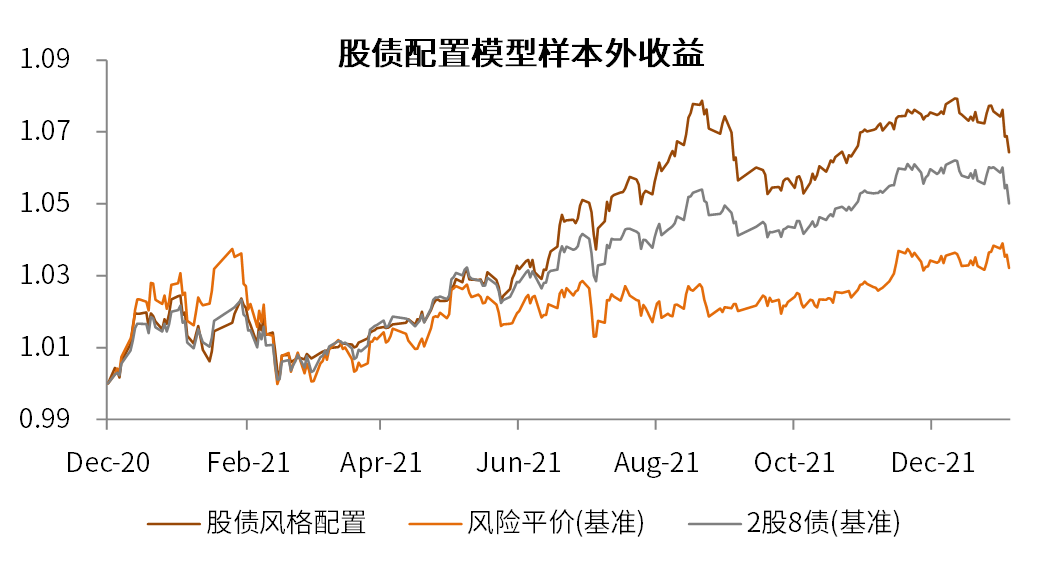

图表:三维一体股债配置模型样本外收益曲线

资料来源:万得资讯,中金公司研究部。样本外开始于2020/12/25

图表:三维一体股债配置模型样本外表现统计

资料来源:万得资讯,中金公司研究部。样本外开始于2020/12/25