本文来自: 嘉伟 Financial Insights 作者:郑嘉伟

核心观点

海外Delta病毒流行叠加异常天气导致进出口数据强势反弹。8月份出口数据录得2943.20亿美元,同比增速为25.60%,两年复合同比增速为17.05%。在我国主要出口商品中,机电产品和劳动密集型产品出口金额同比增幅较大。8月我国共出口机电产品1696.01亿美元,占总出口金额57.62%,较上一月同比增速增加4.42pct。其中出口金额占最大为自动数据处理设备及其零部件,8月份共出口210.25亿美元,占总出口金额7.14%,同比增速为12.77%,连续三个月增速保持在10%以上,反应了海外国家复工复产过程中对我国机电产品需求增加。机电产品中增速最快品类为集成电路,8月份出口金额为143.05亿美元,占总出口金额4.86%,较上月出口同比增速上升了13.38pct;家用电器8月出口金额为86.71亿美元,同比增速为33.21%,同比增速较上一月上升了7.39pct。机电产品高增速反应了海外国家复工复产状态下对于我国工业产品需求较高,同时8月由于Delta病毒的扰动导致部分订单转移至国内。劳动密集型产品以及医疗设备延续高增速状态。服装及衣着8月出口同比增速为8.59%,增速较上月提升0.38pct;纺织纱线、织物及制品8月出口较上月同比减少14.90%,同比增速收窄11.88pct;医疗器械8月出口同比增速为17.89%,较上月增速回升34.99pct,反应了疫情扰动下海外对于抗疫物资需求增加。同时由于台风“烟花”造成7月份部分口岸封岸,导致7月积压货物集中在8月出口,也导致了7月出口基数低于预期,8月出口数据高于预期。

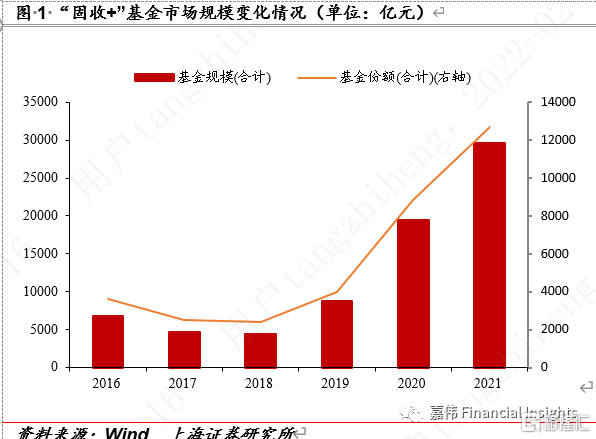

“固收+”迎来发展黄金期。2020年是“固收+”基金规模高速增长元年。2020年末“固收+”规模存量达到19511.31亿元,较2019年末的8716.43亿元增长了123.85%。2021年增速较2020年末增长52.2%, “固收+”规模存量达到29696.82亿元。面对市场波动加剧,“固收+”产品具备攻守兼备的特征,产品规模仍处于快速扩张阶段,2022年有望成为配置“固收+”的绝佳窗口期。

海外固收+策略之“进”主要体现在投资策略上。在收益增厚方面,海外市场加配了新兴市场高收益债策略,并能够将大量资产投资于评级较低高收益债券以及国际债券,这些非核心债券资产风险不及权益类资产,但在收益增厚方面不可小觑。此外,该产品配置灵活,部分比例资产可以投资REITS、期权等收益增厚资产。

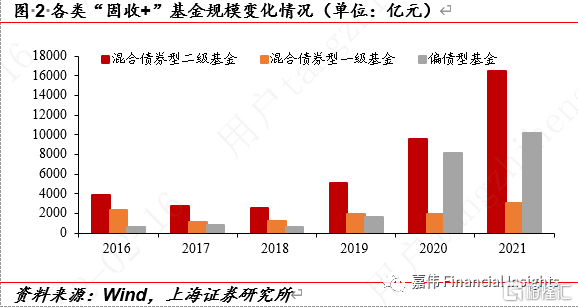

得益于混合债券型二级基金投资范围广、收益相对平稳的特性,基金管理人普遍布局混合债券型二级基金。截至2021年12月31日,在规模排名前十的“固收+”基金中,前九名均为混合债券型二级基金。在资产配置上,混合债券型二级基金主要通过股票及可转债增厚收益,混合债券型一级基金主要通过股票增厚收益,混合偏债型基金配置更为灵活,仍以转债和股票为主要增厚资产。固收+进阶之路:前期运营阶段,提收益降风险,为规模扩张蓄力;规模爬升阶段:表现亮眼,机构投资者入局;稳定增长阶段:回撤控制良好,配置风格稳健。

债券配置上,金融债和AAA级别的企业债为规模排名前十的“固收+”基金普遍配置的打底债券资产。减少信用策略下沉,辅以较高等级政策性金融债保障“固收+”产品收益长期稳定,配置可转债,为“固收+”提供较高的超额收益。权益资产配置上,注重风格稳健,是收益增厚的主要来源。

投资建议

1. 做高收益、控制回撤,规模不可一蹴而就

对于海内外“固收+”基金,机构投资者都是不可忽视持仓中坚。机构投资者具有资金大、信息丰富、风险承受能力较强特点,更加专业的视角使得机构投资者眼光更加犀利,在基金挑选方面,只有前期表现优秀产品才能获得机构投资者青睐。基金表现最直观地体现在风险和收益方面,因此做高收益、控制回撤应是“固收+”基金规模扩张的基石。

2. 注重“固收+”多元资产配置,达到分散风险目标

规模龙头产品分散化配置体现在重仓数量分散化、权益行业分散化和地区配置分散化上。重仓数量分散化方面,建议分散化投资可转债,降低可转债期权特性对应的风险,放大转债收益增厚性。权益行业分散化方面,建议降低所持股票和所持转债的行业集中度。地区配置分散化方面,建议跟踪海外市场。 对标海外“固收+”产品,资产支持证券配置份额名列前茅。随着国内资产支持证券日益成熟,近三年“固收+”产品普遍在债券配置中加入低占比资产支持证券。2021年碳中和资产支持证券火热,预示着资产支持证券市场仍有可观上升空间。因此,我们建议逐渐加大资产支持证券比重,拓展多元资产配置。

3. 股票投资风格稳定,重视可转债策略

鉴于投资者对“固收+”产品的需求多为较低的回撤和高于一般理财的收益水平,风险收益是选择“固收+”产品的重要维度。相较于打底债券资产,起增厚作用股票资产回撤风险较高。因此,“固收+”基金股票投资风格长期保持稳定,机构投资者会对该股票投资风格能够在未来带来收益更有信心,降低了产品规模波动。同作为增厚资产,可转债具有“攻防兼备”特征,较股票投资的风险收益比更高,分散化投资可转债能够起到做高收益并降低风险的“一石二鸟”作用。

总之,我国“固收+”基金产品迎来发展“黄金时期”。本报吿通过分析国内外“固收+”头部基金产品成长路径,我们发现能做大固收+产品具有一些共性:一是严格控制风险和回撤的情况下,做到净值的持续增长;二是注重资产配置的分散化和多元化;三是充分借助权益和可转债做高收益;四是头部机构更具备打造大规模“固收+”产品的能力。

点评

1、“固收+”产品成为市场关注焦点

近些年,“固收+”产品风险收益性价比优势使得其规模快速扩张,“固收+”以固定收益类资产提供基础收益并控制波动,再通过“+资产”或“+策略”以博取收益的理财产品,其中“+资产”指配置股票、可转债、衍生品等弹性较高的资产;“+策略”则指通过杠杆交易、信用利差、新股申购、权益及可转债配置等策略增厚产品收益。

本报吿主要聚焦偏债混合型基金、混合债券型一级基金和混合债券型二级基金三类“固收+”基金。虽然“固收+”概念近三年才广为人知,但是“固收+”产品在市场中存续历史已久,目前仍然存续的“固收+”产品中发行时间最早的是华夏债券AB(001001.OF),该产品于2002年10月23日成立,为混合债券型一级基金。2018年市场行情欠佳,“固收+”产品规模增速放缓,直至2019年行情复苏,规模才开始迅速回升。

2020年是“固收+”基金的规模高速增长元年。2020年末“固收+”规模存量达到19511.31亿元,较2019年末的8716.43亿元增长了123.85%。2021年保持高资产增速,2021年末“固收+”规模存量达到29696.82亿元,较2020年末的19511.31亿元增长了52.2%。目前伴随着疫情反复,市场波动加大,“固收+”产品具备攻守兼备的特征,产品规模仍处于快速扩张阶段,2022年有望成为配置“固收+”的绝佳窗口期。

混合债券型二级基金的规模位列第一。2016-2021年间,混合债券型二级基金的规模始终位列第一,截止2021年12月31日,混合债券型二级基金规模达到16445.3亿元,在“固收+”产品市场规模占比为55.38%。截至2021年12月31日,偏债混合型基金的数量位列第一,事实上过去五年偏债混合型基金和混合债券型二级基金的数量一直处于“你追我赶”,两者的规模差异来源于头部产品。

偏债混合型基金的规模也在加速扩张。2020年以前,偏债混合型基金的规模低于混合债券型一级基金的规模,2020开始偏债混合型基金和混合债券型二级基金的规模双双高速增长,从此偏债混合型基金规模后来居上。由于投资限制和政策变动,混合债券型一级基金已不再有新的发行。

2、他山之石:海外固收+产品的经验与启示

海外市场中“固收+”策略由来已久,覆盖产品数量广,是值得国内市场借鉴的“他山之石”。中美两国对固收类基金的定义有所差异,为对标国内“固收+”产品,我们筛选美国市场中符合以下规则的固定收益类和混合配置类基金产品,作为可供参考的样本:

1.从资产配置方面,由于我国偏债混合型基金中股票占总资产比例可达40%,故将此设置为资产配置筛选依据。为将“固收+”与美国市场“核心+”区分,股票资产配置不宜为0,本报吿中定义股票资产配置比例不得小于3%。

2.从风险收益方面,“固收+”产品应满足收益较稳定、回撤幅度较小的特征,因此筛选近五年回撤幅度不超过10%的基金。

通过以上筛选,截至2022年1月21日,得到130只满足条件的基金,其中规模前十如表1所示。

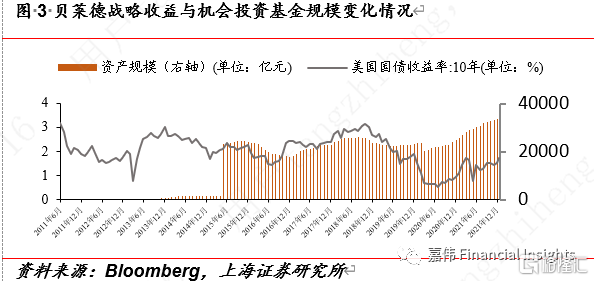

贝莱德(BlackRock)是全球管理规模最大的资产管理公司之一,截至2021年四季度,资产管理规模达到10.01万亿美元。旗下管理的固定收益类基金贝莱德战略收益与机会投资组合(BSIIX US)为符合“固收+”定义的规模最大的产品。该基金于2010年开始运作,截至2022年1月21日,规模达到452.87亿美元。

贝莱德战略收益与机会投资基金的规模与市场环境休戚相关。2012年受到美联储三次降准叠加人口老龄化的影响,国债收益率下行,整体利好债市,已发行债基价格上升,债券基金市场涌入的资金达到历史新高,贝莱德战略收益与机会投资基金规模顺势大幅扩张。类似的国债收益率下行情况也发生在2015~2016和2019~2020,在这两个时间段后基金规模均有所上升。

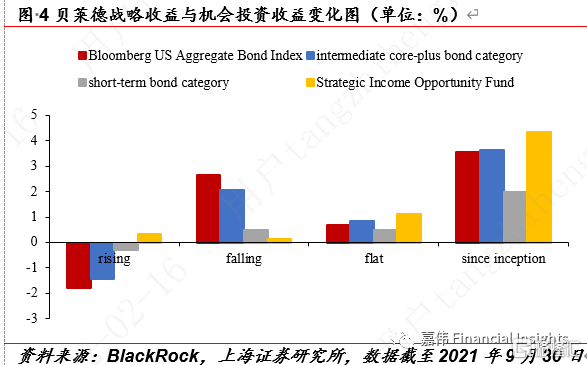

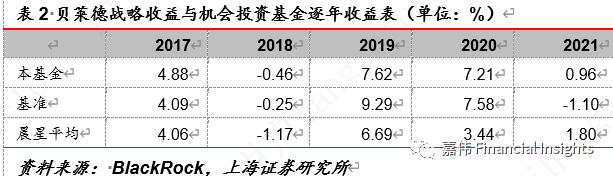

贝莱德战略收益与机会投资基金收益平稳,在利率上行、下跌以及通胀时期均能取得正收益,并且在利率上行和通胀阶段能够跑赢短期债券基金指数、核心基金指数以及基准指数。近五年分年度收益如表所示,2017年开始均能跑赢同类平均。

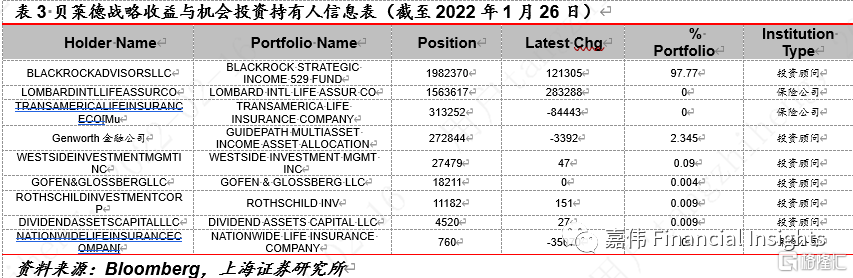

与国内基金类似的是,机构投资者(包括投资顾问公司和保险公司)构成了主要的持有人。作为贝莱德自购基金,截至2022年1月26日,BLACKROCK STRATEGIC INCOME 529 FUND持有比例高达97.77%。

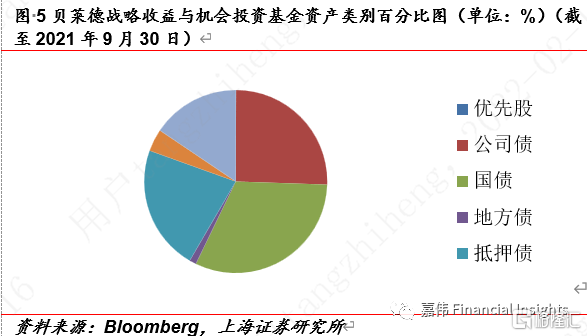

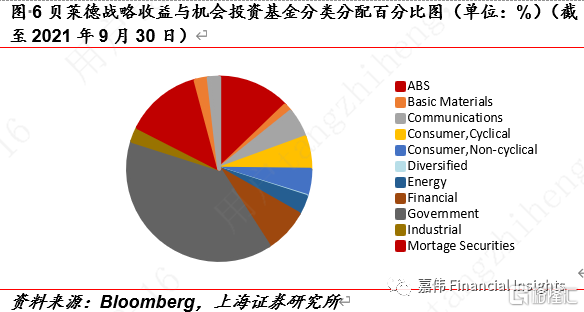

贝莱德战略收益与机会投资基金(BSIIX US)投资目标为“稳中求进”。通过投资固定收益证券实现保本并获取一定的超额收益,投资范围包括高收益证券、国际证券、新兴市场债券、抵押贷款证券和股票等。策略之“稳”主要体现在资产配置上。在资产分配方面,截至2021年9月30日,债券类资产占比80.41%,货币类资产占比15.56%,股票资产仅占3.96%。在债券配置方面,以政府发行债券、抵押贷款债券、资产支持债券等低风险债券为大头,重仓债券中世界各国(包括美国、中国、西班牙、希腊等)的国债占比最高。权益配置方面,以金融、通讯、消费、能源、科技等多行业主题的股票、股票型基金和ETF为主。此外,在地理分配方面,资产仅有五成投资于北美洲发行的资产,西欧、亚洲、中南美也是资产的重点部署地域。通过品种配置和地域配置的“双分散”,较好地控制了组合风险。

贝莱德战略收益与机会投资基金(BSIIX US)策略之“进”主要体现在投资策略上。在收益增厚方面,该产品采用了新兴市场债券策略,并能够将大量资产投资于评级较低的高收益债券以及国际债券,这些非核心债券资产风险不及权益类资产,但在收益增厚方面不可小觑。此外,该产品配置灵活,部分比例资产可以投资于REITS、期权等收益增厚资产。

3、 国内“固收+”产品特征

3.1 混合债券型二级基金占比规模较大

得益于混合债券型二级基金投资范围广、收益相对平稳的特性,混合债券型二级基金在“固收+”中脱颖而出。截至2021年12月31日,在规模排名前十的“固收+”基金中,前九名均为混合债券型二级基金。在资产配置上,混合债券型二级基金主要通过股票及可转债增厚收益,混合债券型一级基金主要通过股票增厚收益,混合偏债型基金配置更为灵活,仍以转债和股票为主要增厚资产。

3.2 管理人竞争格局初现

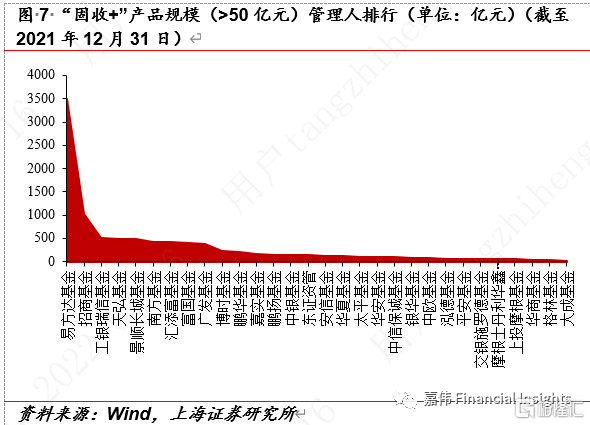

头部领跑。截至2021年12月31日,规模排名前十的“固收+”基金中,易方达管理的基金包揽五席,规模总计2165.06亿元,占据前十“固收+”基金的60.92%,可见头部公募管理人在“固收+”基金方面处于规模领跑地位。其他公募基金、券商资管也纷纷入局,整体上公募基金抢占了“固收+”市场主要规模。规模大于50亿的“固收+”基金中,97%的管理人均为公募基金。易方达基金发行规模达到50亿的“固收+”基金总计3501.15亿元,领先其余公募管理人。其余发行“固收+”基金规模达到50亿的管理人中,招商基金(1029.78亿元)和工银瑞信基金(521.89亿元)总规模亦达到了500亿元以上。相同管理人的投资风格对旗下产品有所影响,如易方达管理的“固收+”产品中,重仓债中基本都持有了苏银转债,权益资产配置较关注新股。

3.3 风险偏好下降,配置高等级信用债和转债

规模排名前十“固收+”基金普遍从2020年开始高速增长,并且从2020年开始资产配置重点趋同。债券配置上,金融债和AAA级别企业债为规模排名前十“固收+”基金普遍配置的打底债券资产。企业债信用下沉降低,辅以较高等级金融债保障“固收+”产品收益长期稳定,可转债具有看涨期权特性,能够为“固收+”提供较高超额收益。权益资产配置上,股票是增厚的主要来源。

3.4 机构持仓份额占大头,稳定风格受到长期关注

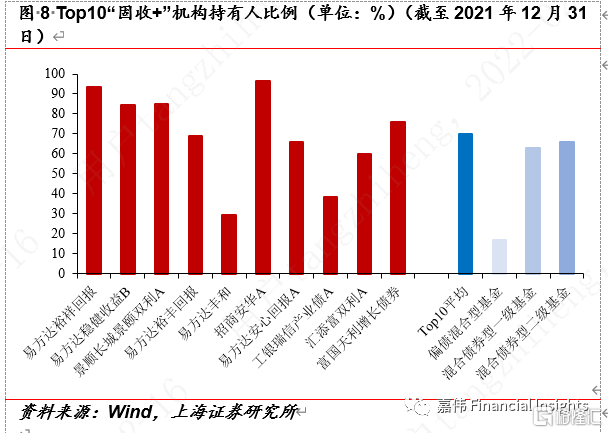

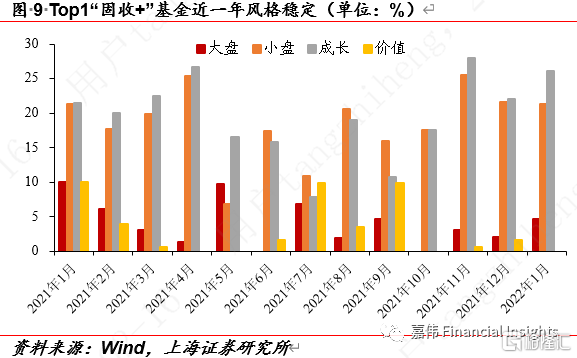

80%Top10规模“固收+”基金机构投资者持仓比例超过五成,平均机构持仓比例为69.84%,远高于“固收+”市场平均水平。机构投资者具有资金量大、信息丰富特征,其投资行为对市场的影响也较大,机构投资者更加注重资产的安全性,需要较长时间观察基金业绩表现,从而发行时间较长的基金也因此更容易吸引机构投资者持仓。Top10规模“固收+”基金中有9只发行5年以上,3只发行10年以上。此外,在持有的权益类资产方面,Top10“固收+”基金在12个月周期中均维持较稳定风格,以易方达裕祥回报为例,近一年小盘风格和成长风格稳定突出。

4、Top1进阶之路

4.1 前期运营阶段:提收益降风险,为规模扩张蓄力

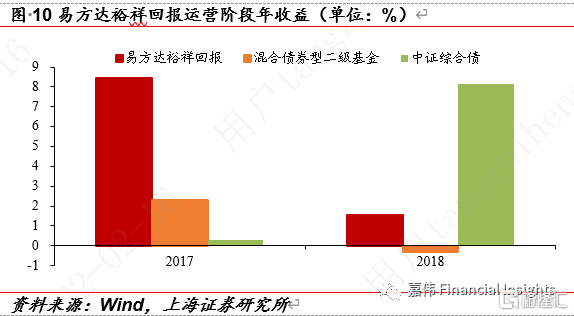

易方达裕祥回报成立于2016年1月22日。2016-2018年为基金前期运营阶段,基金规模震荡下行,权益配置偏好成长风格兼顾了较低回撤和较高收益。持有人以机构投资者为主,截至2018年12月31日,总份额2.07亿份,总资产2.32亿元,较发行初期有所降低。2017年收益8.43%,2018年收益1.54%,均超过同类平均水平,2016-2018区间内在混合二级债基中收益排名前10%,区间最大回撤6.04%,略低于混合偏债型二级基金同期最大回撤(7.90%)。

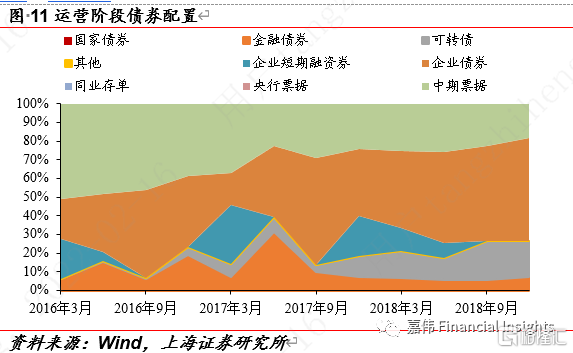

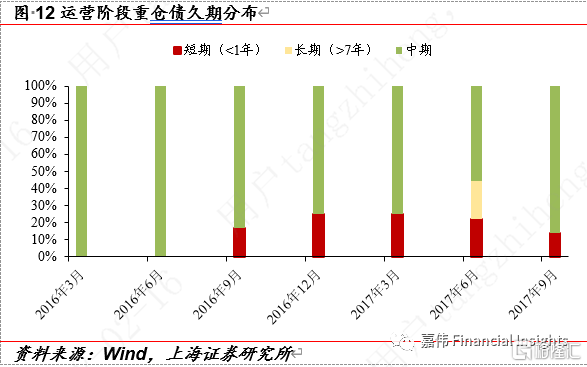

债券配置方面,企业发行债券(包括公司债、企业债、短期融资债券和中期票据)占比超过半数,受到信用债违约事件影响,2016年三季度开始企业发行债券配置比例逐期减少,可转债和金融债配置比例有所增加。由于债底资产风险厌恶水平较高,重仓债以中短久期为主。

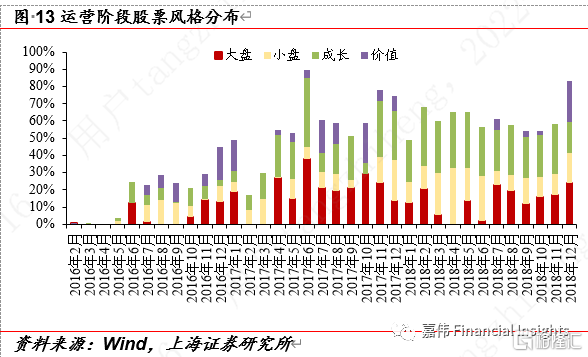

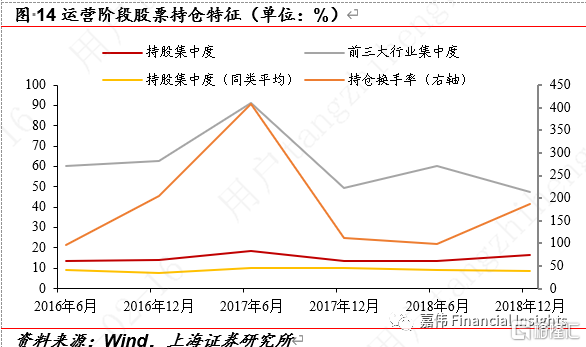

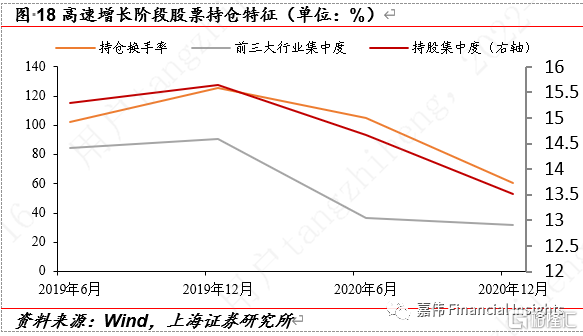

权益配置方面,重仓低估值成长型个股。电子元器件、机械和家电为重点投资三个行业。2016-2018前三大行业集中度、持股集中度和持仓换手率均处于历史较高,行业集中度平均61.89%,持股集中度平均14.95%,持仓换手率平均184.24%。

4.2 规模高速增长阶段:投资趋向分散风险

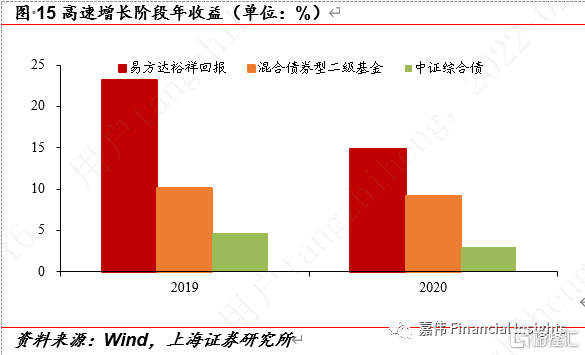

2019-2020年为规模高速增长阶段。2019年规模扩张最大,较2018年底总份额飙升了1644.54%,总资产规模增加达2049.91%。2020年顺势而上,总份额继续扩张了318.12%,总资产规模也扩大了380.03%。高速增长阶段收益排名前15%(54/445),风险较运营阶段稍有提升,期间最大回撤5.99%,和同类平均5.96%相当。

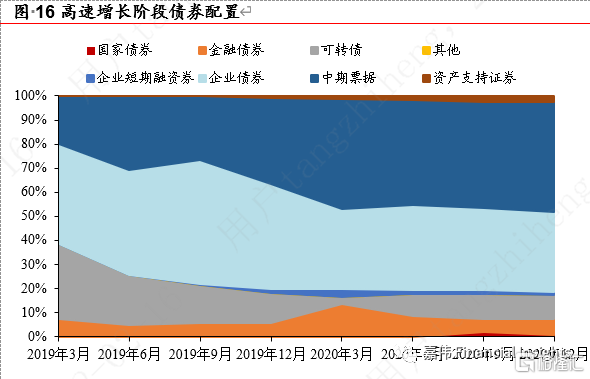

债券配置方面,企业发行债券和金融债券(政策银行债为主)占据大头。2020年企业发行债券以宁德时代等龙头企业所发债券为主,高速增长阶段信用上行,全部重仓信用债逐渐上调评级为AAA级。虽然可转债资产占比降低,但是高速增长阶段可转债的数量呈上升趋势,投资分散化降低风险。高速增长期内基金经理在控制风险的前提下适度增加杠杆。

权益配置方面,电力设备、电子元器件和家电行业仍然为重仓龙头,汽车行业也逐渐得到关注,格力电器、星宇股份、隆基股份位列多期重点持仓。市值风格与上一阶段保持一致,行业集中度、持股集中度和换手率均有所下降,权益配置趋向稳健。

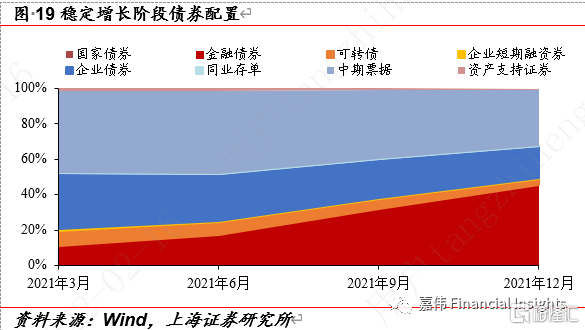

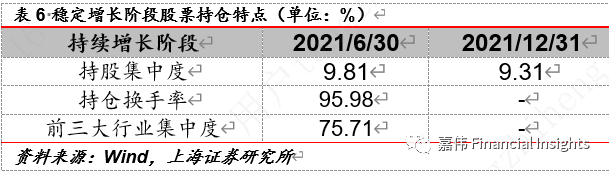

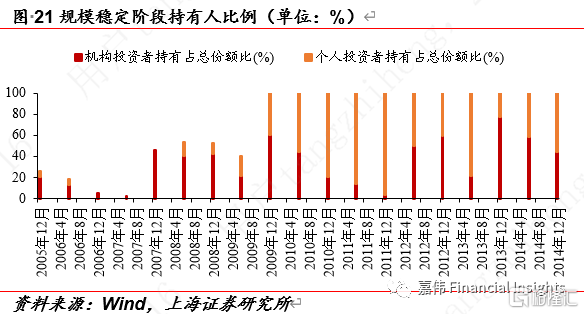

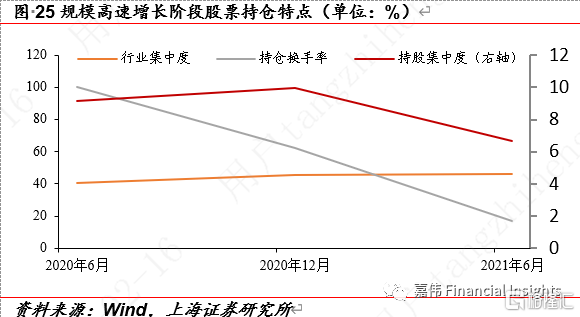

4.3 稳定增长阶段:回撤控制良好,配置风格稳健

2021年以来,基金规模保持稳定增长趋势。三季度受到基金经理个人风格影响,2021年的最大回撤控制较好,收益相对稳健。2021年总份额增加177.72%,资产规模增加204.15%。收益排名前25%,最大回撤仅2.81%,远低于同类平均4.86%。

资产配置方面“稳”字当头。受到信用债违约事件影响,2021年政策金融债持仓占比逐期增加,对应企业发行债券占比降低。可转债配置仍然延续了分散化的风格,重仓转债数量进一步增加。

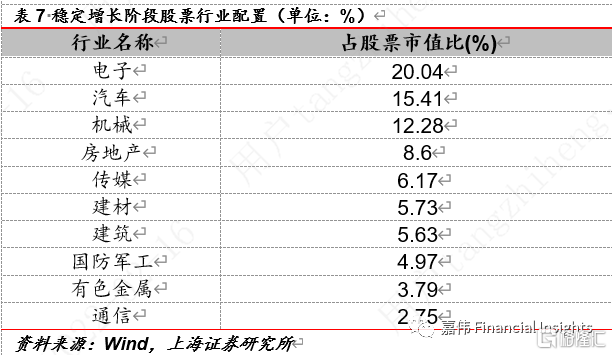

权益行业配置方面,以小盘成长风格为配置重点,电子元器件、汽车和机械行业为主要重仓方向,行业集中度和持股集中度较2020年进一步下降,星宇股份、中材科技、歌尔股份为2021年多期重点持仓。

5、Top2进阶之路

5.1 规模稳定阶段:收益稳健,寻求风格变化

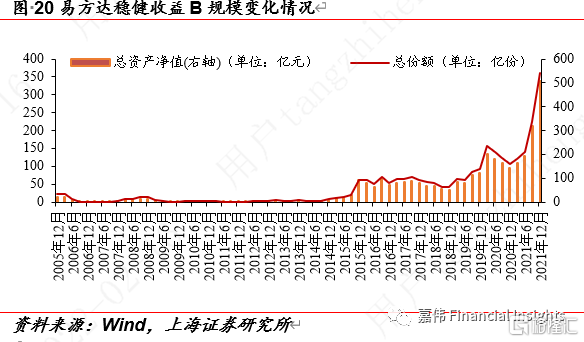

易方达稳健收益B由易方达月月收益中短期债券投资基金转型而成。后者于2005年9月19日成立,初始投资目标为“力求在本金稳妥以及降低基金净值波动风险的前提下,取得超过比较基准的稳定回报”。因此自从成立至2007年底,基金净值始终保持稳定增长,超额收益较低。该区间年化收益1.76%,位于同类靠后水平。最大回撤0.36%,低于同类平均水平2.86%。

2008年基金转型,投资目标变更为“通过主要投资于债券品种,追求基金资产的长期稳健增值”,在资产配置方面也发生了一定的变动,企业发行债券代替国债成为市值占比最高债券资产,股票风格配置转向以价值风格为主。2008~2014收益排名开始飙升,位于同类前15%,并且最大回撤仅达到6.96%,远低于同类平均水平12.72%。优秀的风险和收益表现为下一阶段的规模扩张奠定基础。在这一阶段,个人投资者占比更高,这也是规模暂时无法提升的重要原因。

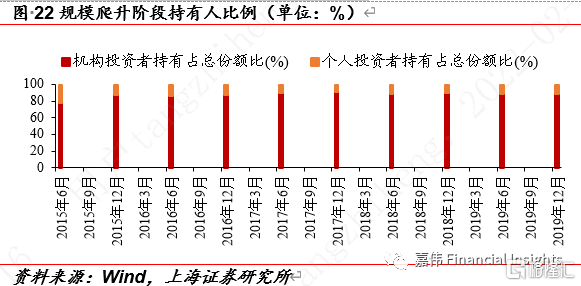

5.2 规模爬升阶段:表现亮眼,机构投资者入局

2015~2019年规模爬升,累计总份额增长52.13%,资产规模增长34.62%。区间收益较上一阶段更大提升,排名达到前5%,最大回撤4.10%,仅是同类平均回撤16.79%四分之一。得益于前后两期收益风险表现稳中有升,机构投资者占比逐渐提升,截至2017年底,机构持有比例达到91.07%。

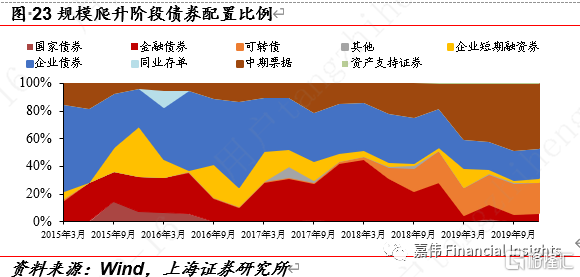

在债券配置上以企业发行债券(企业债券、中期票据、短期融资券)为主,政策金融债和可转债为辅的配置策略。中期票据多配置房地产、石油、电力等行业,企业债多配置基建和石油行业,避免高频违约行业。可转债配置资产比例和数量呈上升趋势,同样采取了分散化投资的转债策略。

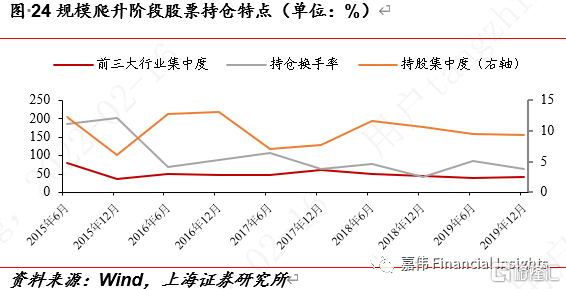

权益配置方面,电力设备、金融(包括银行股和非银金融)、石油石化、交通运输等为重点配置行业,行业集中度、持股集中度和换手率稳中有降,较易方达裕祥回报显著更低。

5.3 规模高速增长阶段:降低换手率,稳中求进

2020年基金收益情况不佳,规模小幅度回调,2021年收益情况重新回到同类前列后,规模高速增长。总份额达到359.84亿份,较去年底增长236.61%;总资产净值达到507.88亿元,增长了255.24%。高速增长阶段年化收益7.70%,区间最大回撤2.94%依然远低于同类平均6.42%。

债券配置方面,企业发行债券和政策银行债仍是主要配置券种,重仓信用债避免了信用下沉。商业金融债配置有所增加,可转债数量比例稳定较高,分散化投资可转债仍是配置重点。

权益配置方面,重仓行业及行业集中度与上一阶段几乎一致,市值风格则以大盘价值为主。换手率触及新低,2021年上半年持仓换手率仅16.81%,招商银行、牧原股份、华能国际、海螺水泥、美的集团等多支重点持仓持有期间横跨多期。

6、投资建议

6.1 做高收益、控制回撤,规模不可一蹴而就

对于海内外“固收+”基金,机构投资者都是不可忽视持仓中坚。机构投资者具有资金大、信息丰富、风险承受能力较强特点,更加专业的视角使得机构投资者眼光更加犀利,在基金挑选方面,只有前期表现优秀产品才能获得机构投资者青睐。基金表现最直观地体现在风险和收益方面,因此做高收益、控制回撤应是“固收+”基金规模扩张的基石。

6.2 注重“固收+”多元资产配置,达到分散风险目标

规模龙头产品分散化配置体现在重仓数量分散化、权益行业分散化和地区配置分散化上。重仓数量分散化方面,建议分散化投资可转债,降低可转债期权特性对应的风险,放大转债收益增厚性。权益行业分散化方面,建议降低所持股票和所持转债的行业集中度。地区配置分散化方面,建议跟踪海外市场。

对标海外“固收+”产品,资产支持证券配置份额名列前茅。随着国内资产支持证券日益成熟,近三年“固收+”产品普遍在债券配置中加入低占比资产支持证券。2021年碳中和资产支持证券火热,预示着资产支持证券市场仍有可观上升空间。因此,我们建议逐渐加大资产支持证券比重,拓展多元资产配置。

6.3 股票投资风格稳定,重视可转债策略

鉴于投资者对“固收+”产品需求多为“保本付息”,风险收益是选择“固收+”产品重要维度。相较于打底债券资产,起增厚作用股票资产回撤风险较高。因此,“固收+”基金股票投资风格长期保持稳定,机构投资者会对该股票投资风格能够在未来带来收益更有信心,降低了产品规模波动。

同作为增厚资产,可转债具有“攻防兼备”特征,较股票投资的风险收益比更高,分散化投资可转债能够起到做高收益并降低风险的“一石二鸟”作用。

总之,我国“固收+”基金产品迎来发展“黄金时期”。本报吿通过分析国内外“固收+”头部基金产品成长路径,我们发现能做大固收+产品具有一些共性:一是严格控制风险和回撤的情况下,做到净值的持续增长;二是注重资产配置的分散化和多元化;三是充分借助权益和可转债做高收益;四是头部机构更具备打造大规模“固收+”产品的能力。

风险提示

宏观经济下行风险:受经济周期和外部流动性收缩的影响,经济内生增长动能有存在减弱的可能,不排除经济增长失速的可能。

资本市场波动风险:不排除因为资本市场波动影响各类资产的价格走向,造成固收+产品规模受到影响。

债券违约风险:不排除“固收+”底仓债券资产发生违约风险的可能。

疫情反复和恶化:奥密克戎等疫情对经济的冲击。