本文來自: 嘉偉 Financial Insights 作者:鄭嘉偉

核心觀點

海外Delta病毒流行疊加異常天氣導致進出口數據強勢反彈。8月份出口數據錄得2943.20億美元,同比增速為25.60%,兩年複合同比增速為17.05%。在我國主要出口商品中,機電產品和勞動密集型產品出口金額同比增幅較大。8月我國共出口機電產品1696.01億美元,佔總出口金額57.62%,較上一月同比增速增加4.42pct。其中出口金額佔最大為自動數據處理設備及其零部件,8月份共出口210.25億美元,佔總出口金額7.14%,同比增速為12.77%,連續三個月增速保持在10%以上,反應了海外國家復工復產過程中對我國機電產品需求增加。機電產品中增速最快品類為集成電路,8月份出口金額為143.05億美元,佔總出口金額4.86%,較上月出口同比增速上升了13.38pct;家用電器8月出口金額為86.71億美元,同比增速為33.21%,同比增速較上一月上升了7.39pct。機電產品高增速反應了海外國家復工復產狀態下對於我國工業產品需求較高,同時8月由於Delta病毒的擾動導致部分訂單轉移至國內。勞動密集型產品以及醫療設備延續高增速狀態。服裝及衣着8月出口同比增速為8.59%,增速較上月提升0.38pct;紡織紗線、織物及製品8月出口較上月同比減少14.90%,同比增速收窄11.88pct;醫療器械8月出口同比增速為17.89%,較上月增速回升34.99pct,反應了疫情擾動下海外對於抗疫物資需求增加。同時由於颱風“煙花”造成7月份部分口岸封岸,導致7月積壓貨物集中在8月出口,也導致了7月出口基數低於預期,8月出口數據高於預期。

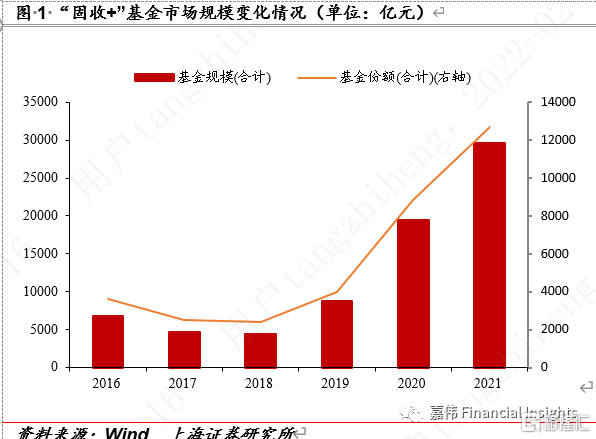

“固收+”迎來發展黃金期。2020年是“固收+”基金規模高速增長元年。2020年末“固收+”規模存量達到19511.31億元,較2019年末的8716.43億元增長了123.85%。2021年增速較2020年末增長52.2%, “固收+”規模存量達到29696.82億元。面對市場波動加劇,“固收+”產品具備攻守兼備的特徵,產品規模仍處於快速擴張階段,2022年有望成為配置“固收+”的絕佳窗口期。

海外固收+策略之“進”主要體現在投資策略上。在收益增厚方面,海外市場加配了新興市場高收益債策略,並能夠將大量資產投資於評級較低高收益債券以及國際債券,這些非核心債券資產風險不及權益類資產,但在收益增厚方面不可小覷。此外,該產品配置靈活,部分比例資產可以投資REITS、期權等收益增厚資產。

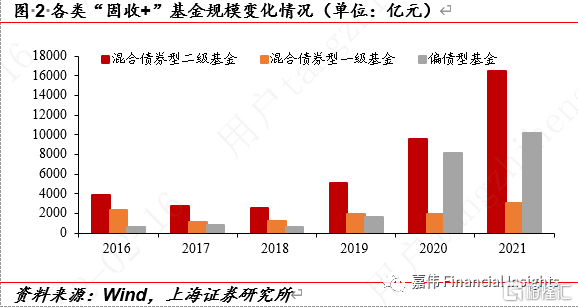

得益於混合債券型二級基金投資範圍廣、收益相對平穩的特性,基金管理人普遍佈局混合債券型二級基金。截至2021年12月31日,在規模排名前十的“固收+”基金中,前九名均為混合債券型二級基金。在資產配置上,混合債券型二級基金主要通過股票及可轉債增厚收益,混合債券型一級基金主要通過股票增厚收益,混合偏債型基金配置更為靈活,仍以轉債和股票為主要增厚資產。固收+進階之路:前期運營階段,提收益降風險,為規模擴張蓄力;規模爬升階段:表現亮眼,機構投資者入局;穩定增長階段:回撤控制良好,配置風格穩健。

債券配置上,金融債和AAA級別的企業債為規模排名前十的“固收+”基金普遍配置的打底債券資產。減少信用策略下沉,輔以較高等級政策性金融債保障“固收+”產品收益長期穩定,配置可轉債,為“固收+”提供較高的超額收益。權益資產配置上,注重風格穩健,是收益增厚的主要來源。

投資建議

1. 做高收益、控制回撤,規模不可一蹴而就

對於海內外“固收+”基金,機構投資者都是不可忽視持倉中堅。機構投資者具有資金大、信息豐富、風險承受能力較強特點,更加專業的視角使得機構投資者眼光更加犀利,在基金挑選方面,只有前期表現優秀產品才能獲得機構投資者青睞。基金表現最直觀地體現在風險和收益方面,因此做高收益、控制回撤應是“固收+”基金規模擴張的基石。

2. 注重“固收+”多元資產配置,達到分散風險目標

規模龍頭產品分散化配置體現在重倉數量分散化、權益行業分散化和地區配置分散化上。重倉數量分散化方面,建議分散化投資可轉債,降低可轉債期權特性對應的風險,放大轉債收益增厚性。權益行業分散化方面,建議降低所持股票和所持轉債的行業集中度。地區配置分散化方面,建議跟蹤海外市場。 對標海外“固收+”產品,資產支持證券配置份額名列前茅。隨着國內資產支持證券日益成熟,近三年“固收+”產品普遍在債券配置中加入低佔比資產支持證券。2021年碳中和資產支持證券火熱,預示着資產支持證券市場仍有可觀上升空間。因此,我們建議逐漸加大資產支持證券比重,拓展多元資產配置。

3. 股票投資風格穩定,重視可轉債策略

鑑於投資者對“固收+”產品的需求多為較低的回撤和高於一般理財的收益水平,風險收益是選擇“固收+”產品的重要維度。相較於打底債券資產,起增厚作用股票資產回撤風險較高。因此,“固收+”基金股票投資風格長期保持穩定,機構投資者會對該股票投資風格能夠在未來帶來收益更有信心,降低了產品規模波動。同作為增厚資產,可轉債具有“攻防兼備”特徵,較股票投資的風險收益比更高,分散化投資可轉債能夠起到做高收益並降低風險的“一石二鳥”作用。

總之,我國“固收+”基金產品迎來發展“黃金時期”。本報吿通過分析國內外“固收+”頭部基金產品成長路徑,我們發現能做大固收+產品具有一些共性:一是嚴格控制風險和回撤的情況下,做到淨值的持續增長;二是注重資產配置的分散化和多元化;三是充分藉助權益和可轉債做高收益;四是頭部機構更具備打造大規模“固收+”產品的能力。

點評

1、“固收+”產品成為市場關注焦點

近些年,“固收+”產品風險收益性價比優勢使得其規模快速擴張,“固收+”以固定收益類資產提供基礎收益並控制波動,再通過“+資產”或“+策略”以博取收益的理財產品,其中“+資產”指配置股票、可轉債、衍生品等彈性較高的資產;“+策略”則指通過槓桿交易、信用利差、新股申購、權益及可轉債配置等策略增厚產品收益。

本報吿主要聚焦偏債混合型基金、混合債券型一級基金和混合債券型二級基金三類“固收+”基金。雖然“固收+”概念近三年才廣為人知,但是“固收+”產品在市場中存續歷史已久,目前仍然存續的“固收+”產品中發行時間最早的是華夏債券AB(001001.OF),該產品於2002年10月23日成立,為混合債券型一級基金。2018年市場行情欠佳,“固收+”產品規模增速放緩,直至2019年行情復甦,規模才開始迅速回升。

2020年是“固收+”基金的規模高速增長元年。2020年末“固收+”規模存量達到19511.31億元,較2019年末的8716.43億元增長了123.85%。2021年保持高資產增速,2021年末“固收+”規模存量達到29696.82億元,較2020年末的19511.31億元增長了52.2%。目前伴隨着疫情反覆,市場波動加大,“固收+”產品具備攻守兼備的特徵,產品規模仍處於快速擴張階段,2022年有望成為配置“固收+”的絕佳窗口期。

混合債券型二級基金的規模位列第一。2016-2021年間,混合債券型二級基金的規模始終位列第一,截止2021年12月31日,混合債券型二級基金規模達到16445.3億元,在“固收+”產品市場規模佔比為55.38%。截至2021年12月31日,偏債混合型基金的數量位列第一,事實上過去五年偏債混合型基金和混合債券型二級基金的數量一直處於“你追我趕”,兩者的規模差異來源於頭部產品。

偏債混合型基金的規模也在加速擴張。2020年以前,偏債混合型基金的規模低於混合債券型一級基金的規模,2020開始偏債混合型基金和混合債券型二級基金的規模雙雙高速增長,從此偏債混合型基金規模後來居上。由於投資限制和政策變動,混合債券型一級基金已不再有新的發行。

2、他山之石:海外固收+產品的經驗與啟示

海外市場中“固收+”策略由來已久,覆蓋產品數量廣,是值得國內市場借鑑的“他山之石”。中美兩國對固收類基金的定義有所差異,為對標國內“固收+”產品,我們篩選美國市場中符合以下規則的固定收益類和混合配置類基金產品,作為可供參考的樣本:

1.從資產配置方面,由於我國偏債混合型基金中股票佔總資產比例可達40%,故將此設置為資產配置篩選依據。為將“固收+”與美國市場“核心+”區分,股票資產配置不宜為0,本報吿中定義股票資產配置比例不得小於3%。

2.從風險收益方面,“固收+”產品應滿足收益較穩定、回撤幅度較小的特徵,因此篩選近五年回撤幅度不超過10%的基金。

通過以上篩選,截至2022年1月21日,得到130只滿足條件的基金,其中規模前十如表1所示。

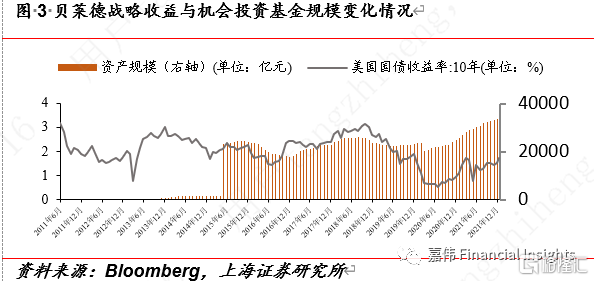

貝萊德(BlackRock)是全球管理規模最大的資產管理公司之一,截至2021年四季度,資產管理規模達到10.01萬億美元。旗下管理的固定收益類基金貝萊德戰略收益與機會投資組合(BSIIX US)為符合“固收+”定義的規模最大的產品。該基金於2010年開始運作,截至2022年1月21日,規模達到452.87億美元。

貝萊德戰略收益與機會投資基金的規模與市場環境休慼相關。2012年受到美聯儲三次降準疊加人口老齡化的影響,國債收益率下行,整體利好債市,已發行債基價格上升,債券基金市場湧入的資金達到歷史新高,貝萊德戰略收益與機會投資基金規模順勢大幅擴張。類似的國債收益率下行情況也發生在2015~2016和2019~2020,在這兩個時間段後基金規模均有所上升。

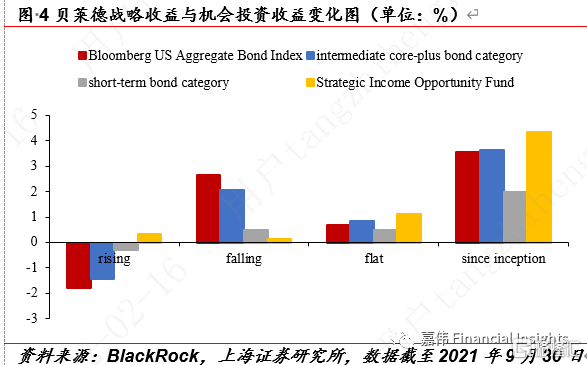

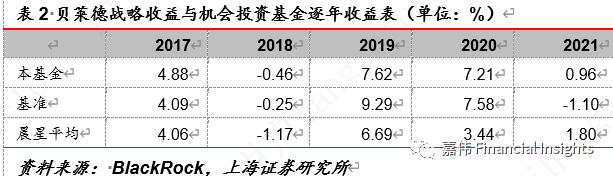

貝萊德戰略收益與機會投資基金收益平穩,在利率上行、下跌以及通脹時期均能取得正收益,並且在利率上行和通脹階段能夠跑贏短期債券基金指數、核心基金指數以及基準指數。近五年分年度收益如表所示,2017年開始均能跑贏同類平均。

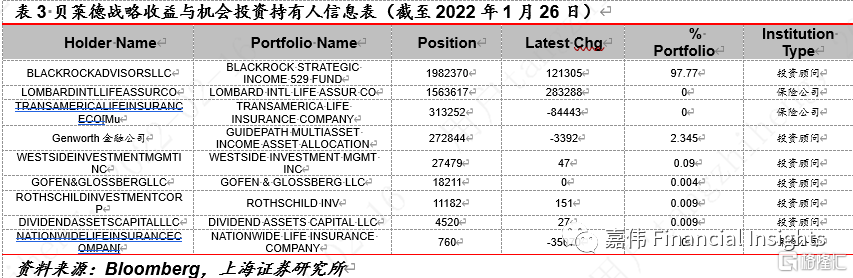

與國內基金類似的是,機構投資者(包括投資顧問公司和保險公司)構成了主要的持有人。作為貝萊德自購基金,截至2022年1月26日,BLACKROCK STRATEGIC INCOME 529 FUND持有比例高達97.77%。

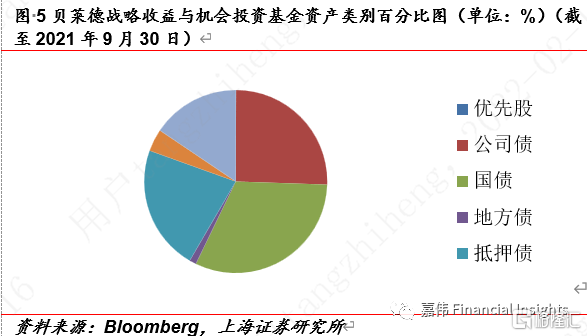

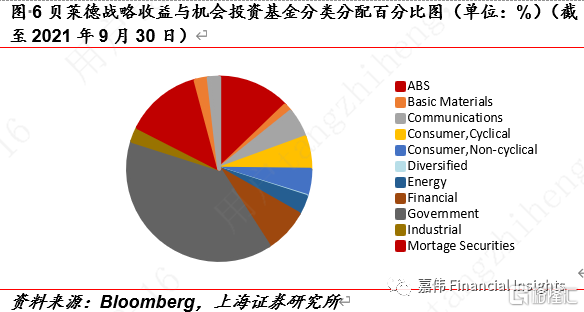

貝萊德戰略收益與機會投資基金(BSIIX US)投資目標為“穩中求進”。通過投資固定收益證券實現保本並獲取一定的超額收益,投資範圍包括高收益證券、國際證券、新興市場債券、抵押貸款證券和股票等。策略之“穩”主要體現在資產配置上。在資產分配方面,截至2021年9月30日,債券類資產佔比80.41%,貨幣類資產佔比15.56%,股票資產僅佔3.96%。在債券配置方面,以政府發行債券、抵押貸款債券、資產支持債券等低風險債券為大頭,重倉債券中世界各國(包括美國、中國、西班牙、希臘等)的國債佔比最高。權益配置方面,以金融、通訊、消費、能源、科技等多行業主題的股票、股票型基金和ETF為主。此外,在地理分配方面,資產僅有五成投資於北美洲發行的資產,西歐、亞洲、中南美也是資產的重點部署地域。通過品種配置和地域配置的“雙分散”,較好地控制了組合風險。

貝萊德戰略收益與機會投資基金(BSIIX US)策略之“進”主要體現在投資策略上。在收益增厚方面,該產品採用了新興市場債券策略,並能夠將大量資產投資於評級較低的高收益債券以及國際債券,這些非核心債券資產風險不及權益類資產,但在收益增厚方面不可小覷。此外,該產品配置靈活,部分比例資產可以投資於REITS、期權等收益增厚資產。

3、 國內“固收+”產品特徵

3.1 混合債券型二級基金佔比規模較大

得益於混合債券型二級基金投資範圍廣、收益相對平穩的特性,混合債券型二級基金在“固收+”中脱穎而出。截至2021年12月31日,在規模排名前十的“固收+”基金中,前九名均為混合債券型二級基金。在資產配置上,混合債券型二級基金主要通過股票及可轉債增厚收益,混合債券型一級基金主要通過股票增厚收益,混合偏債型基金配置更為靈活,仍以轉債和股票為主要增厚資產。

3.2 管理人競爭格局初現

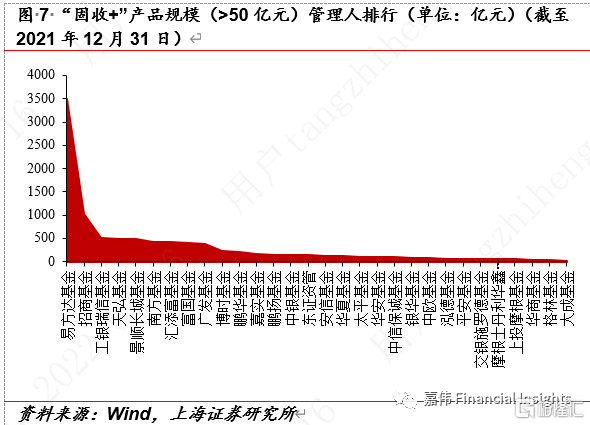

頭部領跑。截至2021年12月31日,規模排名前十的“固收+”基金中,易方達管理的基金包攬五席,規模總計2165.06億元,佔據前十“固收+”基金的60.92%,可見頭部公募管理人在“固收+”基金方面處於規模領跑地位。其他公募基金、券商資管也紛紛入局,整體上公募基金搶佔了“固收+”市場主要規模。規模大於50億的“固收+”基金中,97%的管理人均為公募基金。易方達基金髮行規模達到50億的“固收+”基金總計3501.15億元,領先其餘公募管理人。其餘發行“固收+”基金規模達到50億的管理人中,招商基金(1029.78億元)和工銀瑞信基金(521.89億元)總規模亦達到了500億元以上。相同管理人的投資風格對旗下產品有所影響,如易方達管理的“固收+”產品中,重倉債中基本都持有了蘇銀轉債,權益資產配置較關注新股。

3.3 風險偏好下降,配置高等級信用債和轉債

規模排名前十“固收+”基金普遍從2020年開始高速增長,並且從2020年開始資產配置重點趨同。債券配置上,金融債和AAA級別企業債為規模排名前十“固收+”基金普遍配置的打底債券資產。企業債信用下沉降低,輔以較高等級金融債保障“固收+”產品收益長期穩定,可轉債具有看漲期權特性,能夠為“固收+”提供較高超額收益。權益資產配置上,股票是增厚的主要來源。

3.4 機構持倉份額佔大頭,穩定風格受到長期關注

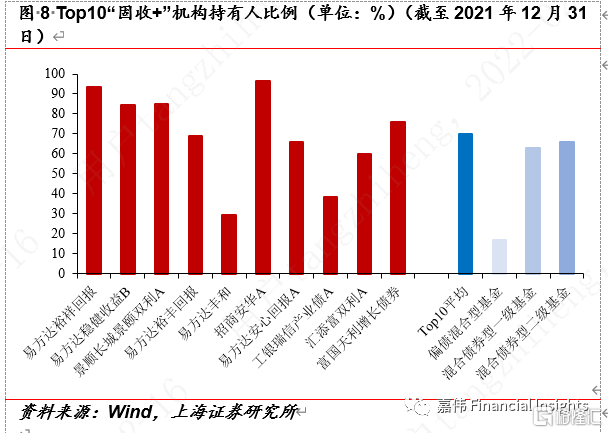

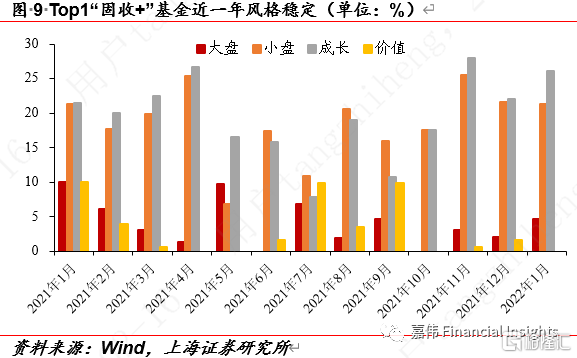

80%Top10規模“固收+”基金機構投資者持倉比例超過五成,平均機構持倉比例為69.84%,遠高於“固收+”市場平均水平。機構投資者具有資金量大、信息豐富特徵,其投資行為對市場的影響也較大,機構投資者更加註重資產的安全性,需要較長時間觀察基金業績表現,從而發行時間較長的基金也因此更容易吸引機構投資者持倉。Top10規模“固收+”基金中有9只發行5年以上,3只發行10年以上。此外,在持有的權益類資產方面,Top10“固收+”基金在12個月週期中均維持較穩定風格,以易方達裕祥回報為例,近一年小盤風格和成長風格穩定突出。

4、Top1進階之路

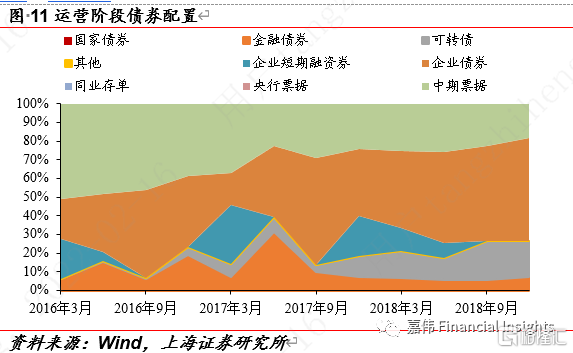

4.1 前期運營階段:提收益降風險,為規模擴張蓄力

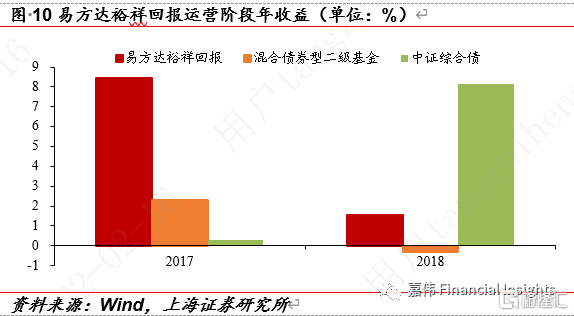

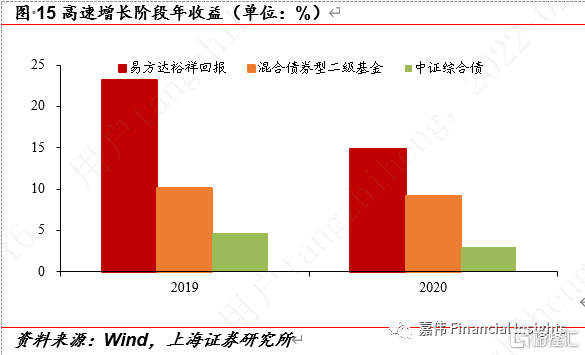

易方達裕祥回報成立於2016年1月22日。2016-2018年為基金前期運營階段,基金規模震盪下行,權益配置偏好成長風格兼顧了較低迴撤和較高收益。持有人以機構投資者為主,截至2018年12月31日,總份額2.07億份,總資產2.32億元,較發行初期有所降低。2017年收益8.43%,2018年收益1.54%,均超過同類平均水平,2016-2018區間內在混合二級債基中收益排名前10%,區間最大回撤6.04%,略低於混合偏債型二級基金同期最大回撤(7.90%)。

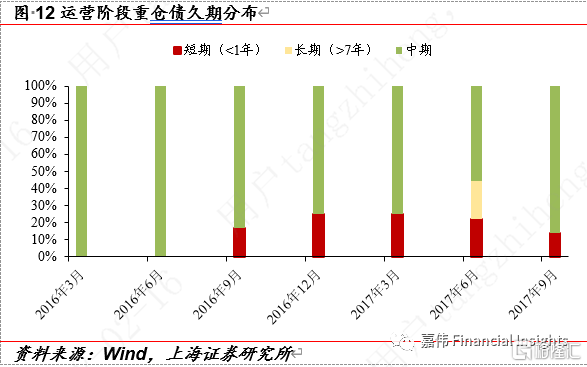

債券配置方面,企業發行債券(包括公司債、企業債、短期融資債券和中期票據)佔比超過半數,受到信用債違約事件影響,2016年三季度開始企業發行債券配置比例逐期減少,可轉債和金融債配置比例有所增加。由於債底資產風險厭惡水平較高,重倉債以中短久期為主。

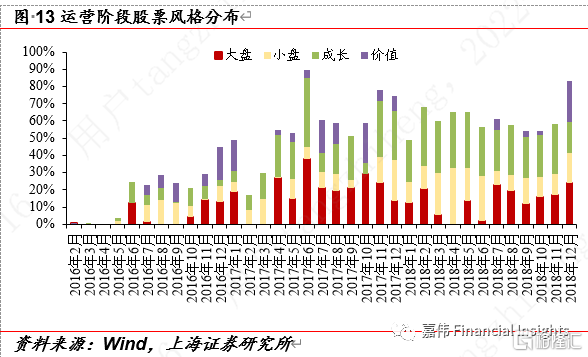

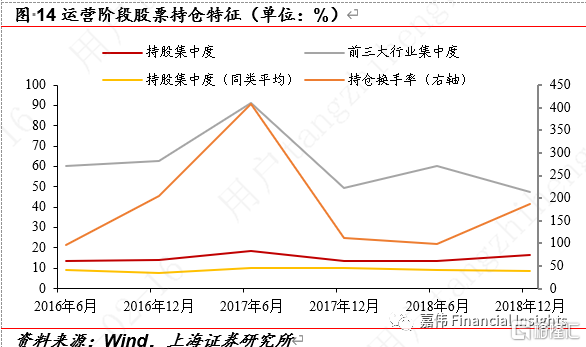

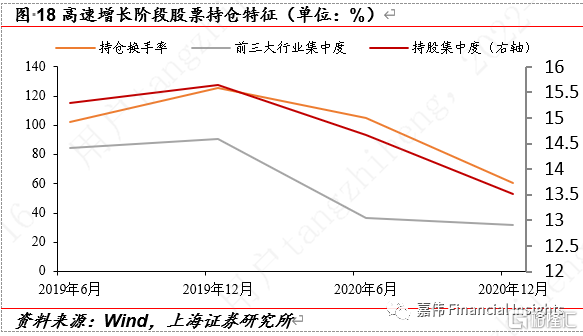

權益配置方面,重倉低估值成長型個股。電子元器件、機械和家電為重點投資三個行業。2016-2018前三大行業集中度、持股集中度和持倉換手率均處於歷史較高,行業集中度平均61.89%,持股集中度平均14.95%,持倉換手率平均184.24%。

4.2 規模高速增長階段:投資趨向分散風險

2019-2020年為規模高速增長階段。2019年規模擴張最大,較2018年底總份額飆升了1644.54%,總資產規模增加達2049.91%。2020年順勢而上,總份額繼續擴張了318.12%,總資產規模也擴大了380.03%。高速增長階段收益排名前15%(54/445),風險較運營階段稍有提升,期間最大回撤5.99%,和同類平均5.96%相當。

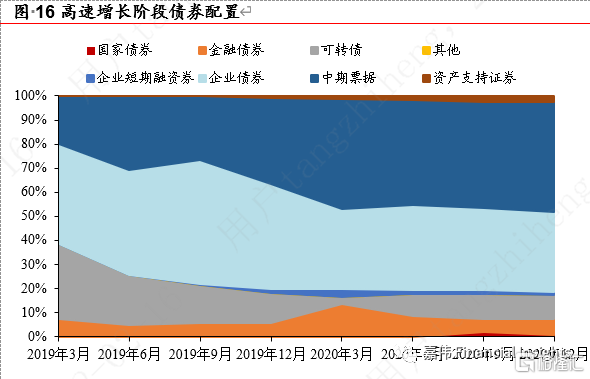

債券配置方面,企業發行債券和金融債券(政策銀行債為主)佔據大頭。2020年企業發行債券以寧德時代等龍頭企業所發債券為主,高速增長階段信用上行,全部重倉信用債逐漸上調評級為AAA級。雖然可轉債資產佔比降低,但是高速增長階段可轉債的數量呈上升趨勢,投資分散化降低風險。高速增長期內基金經理在控制風險的前提下適度增加槓桿。

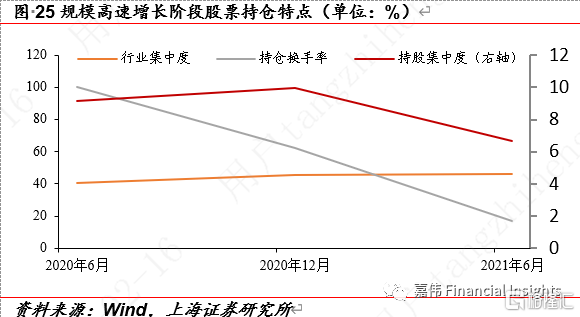

權益配置方面,電力設備、電子元器件和家電行業仍然為重倉龍頭,汽車行業也逐漸得到關注,格力電器、星宇股份、隆基股份位列多期重點持倉。市值風格與上一階段保持一致,行業集中度、持股集中度和換手率均有所下降,權益配置趨向穩健。

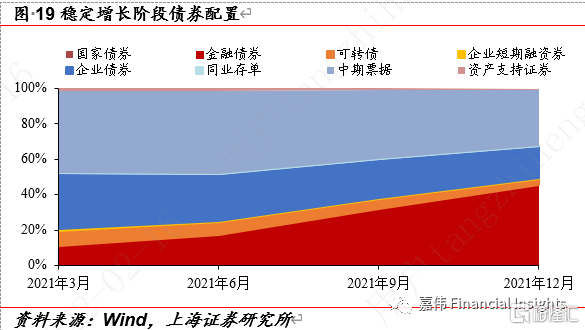

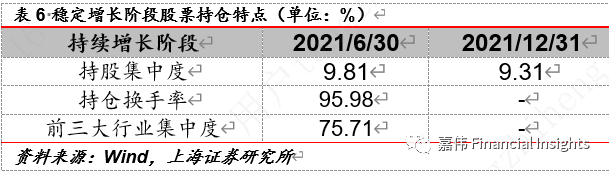

4.3 穩定增長階段:回撤控制良好,配置風格穩健

2021年以來,基金規模保持穩定增長趨勢。三季度受到基金經理個人風格影響,2021年的最大回撤控制較好,收益相對穩健。2021年總份額增加177.72%,資產規模增加204.15%。收益排名前25%,最大回撤僅2.81%,遠低於同類平均4.86%。

資產配置方面“穩”字當頭。受到信用債違約事件影響,2021年政策金融債持倉佔比逐期增加,對應企業發行債券佔比降低。可轉債配置仍然延續了分散化的風格,重倉轉債數量進一步增加。

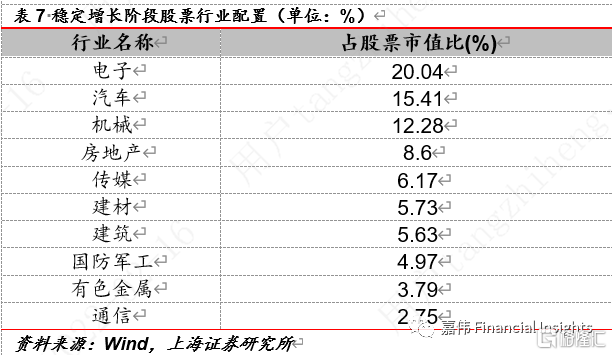

權益行業配置方面,以小盤成長風格為配置重點,電子元器件、汽車和機械行業為主要重倉方向,行業集中度和持股集中度較2020年進一步下降,星宇股份、中材科技、歌爾股份為2021年多期重點持倉。

5、Top2進階之路

5.1 規模穩定階段:收益穩健,尋求風格變化

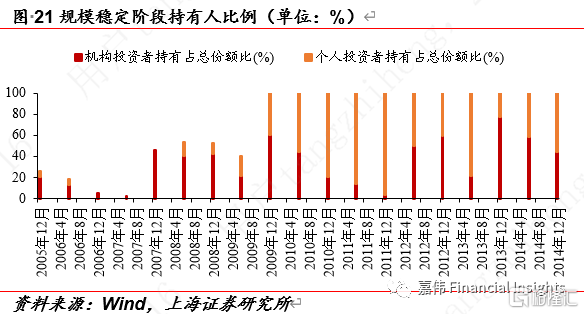

易方達穩健收益B由易方達月月收益中短期債券投資基金轉型而成。後者於2005年9月19日成立,初始投資目標為“力求在本金穩妥以及降低基金淨值波動風險的前提下,取得超過比較基準的穩定回報”。因此自從成立至2007年底,基金淨值始終保持穩定增長,超額收益較低。該區間年化收益1.76%,位於同類靠後水平。最大回撤0.36%,低於同類平均水平2.86%。

2008年基金轉型,投資目標變更為“通過主要投資於債券品種,追求基金資產的長期穩健增值”,在資產配置方面也發生了一定的變動,企業發行債券代替國債成為市值佔比最高債券資產,股票風格配置轉向以價值風格為主。2008~2014收益排名開始飆升,位於同類前15%,並且最大回撤僅達到6.96%,遠低於同類平均水平12.72%。優秀的風險和收益表現為下一階段的規模擴張奠定基礎。在這一階段,個人投資者佔比更高,這也是規模暫時無法提升的重要原因。

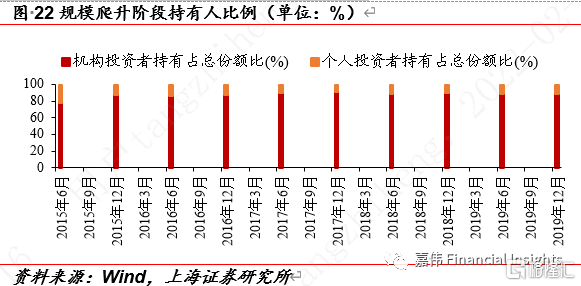

5.2 規模爬升階段:表現亮眼,機構投資者入局

2015~2019年規模爬升,累計總份額增長52.13%,資產規模增長34.62%。區間收益較上一階段更大提升,排名達到前5%,最大回撤4.10%,僅是同類平均回撤16.79%四分之一。得益於前後兩期收益風險表現穩中有升,機構投資者佔比逐漸提升,截至2017年底,機構持有比例達到91.07%。

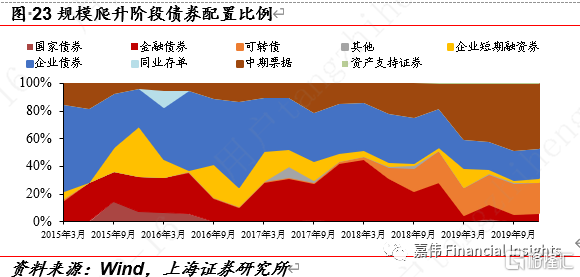

在債券配置上以企業發行債券(企業債券、中期票據、短期融資券)為主,政策金融債和可轉債為輔的配置策略。中期票據多配置房地產、石油、電力等行業,企業債多配置基建和石油行業,避免高頻違約行業。可轉債配置資產比例和數量呈上升趨勢,同樣採取了分散化投資的轉債策略。

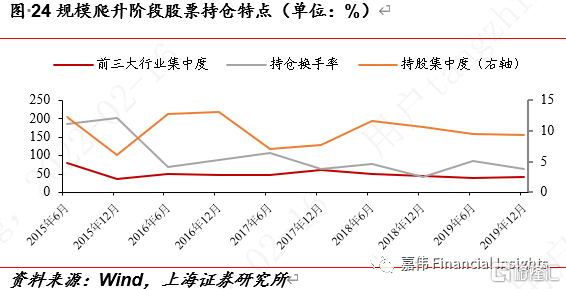

權益配置方面,電力設備、金融(包括銀行股和非銀金融)、石油石化、交通運輸等為重點配置行業,行業集中度、持股集中度和換手率穩中有降,較易方達裕祥回報顯著更低。

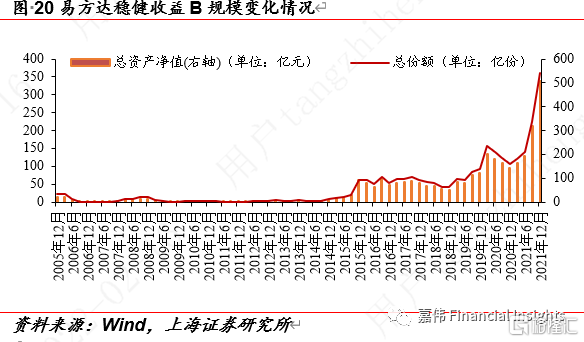

5.3 規模高速增長階段:降低換手率,穩中求進

2020年基金收益情況不佳,規模小幅度回調,2021年收益情況重新回到同類前列後,規模高速增長。總份額達到359.84億份,較去年底增長236.61%;總資產淨值達到507.88億元,增長了255.24%。高速增長階段年化收益7.70%,區間最大回撤2.94%依然遠低於同類平均6.42%。

債券配置方面,企業發行債券和政策銀行債仍是主要配置券種,重倉信用債避免了信用下沉。商業金融債配置有所增加,可轉債數量比例穩定較高,分散化投資可轉債仍是配置重點。

權益配置方面,重倉行業及行業集中度與上一階段幾乎一致,市值風格則以大盤價值為主。換手率觸及新低,2021年上半年持倉換手率僅16.81%,招商銀行、牧原股份、華能國際、海螺水泥、美的集團等多支重點持倉持有期間橫跨多期。

6、投資建議

6.1 做高收益、控制回撤,規模不可一蹴而就

對於海內外“固收+”基金,機構投資者都是不可忽視持倉中堅。機構投資者具有資金大、信息豐富、風險承受能力較強特點,更加專業的視角使得機構投資者眼光更加犀利,在基金挑選方面,只有前期表現優秀產品才能獲得機構投資者青睞。基金表現最直觀地體現在風險和收益方面,因此做高收益、控制回撤應是“固收+”基金規模擴張的基石。

6.2 注重“固收+”多元資產配置,達到分散風險目標

規模龍頭產品分散化配置體現在重倉數量分散化、權益行業分散化和地區配置分散化上。重倉數量分散化方面,建議分散化投資可轉債,降低可轉債期權特性對應的風險,放大轉債收益增厚性。權益行業分散化方面,建議降低所持股票和所持轉債的行業集中度。地區配置分散化方面,建議跟蹤海外市場。

對標海外“固收+”產品,資產支持證券配置份額名列前茅。隨着國內資產支持證券日益成熟,近三年“固收+”產品普遍在債券配置中加入低佔比資產支持證券。2021年碳中和資產支持證券火熱,預示着資產支持證券市場仍有可觀上升空間。因此,我們建議逐漸加大資產支持證券比重,拓展多元資產配置。

6.3 股票投資風格穩定,重視可轉債策略

鑑於投資者對“固收+”產品需求多為“保本付息”,風險收益是選擇“固收+”產品重要維度。相較於打底債券資產,起增厚作用股票資產回撤風險較高。因此,“固收+”基金股票投資風格長期保持穩定,機構投資者會對該股票投資風格能夠在未來帶來收益更有信心,降低了產品規模波動。

同作為增厚資產,可轉債具有“攻防兼備”特徵,較股票投資的風險收益比更高,分散化投資可轉債能夠起到做高收益並降低風險的“一石二鳥”作用。

總之,我國“固收+”基金產品迎來發展“黃金時期”。本報吿通過分析國內外“固收+”頭部基金產品成長路徑,我們發現能做大固收+產品具有一些共性:一是嚴格控制風險和回撤的情況下,做到淨值的持續增長;二是注重資產配置的分散化和多元化;三是充分藉助權益和可轉債做高收益;四是頭部機構更具備打造大規模“固收+”產品的能力。

風險提示

宏觀經濟下行風險:受經濟週期和外部流動性收縮的影響,經濟內生增長動能有存在減弱的可能,不排除經濟增長失速的可能。

資本市場波動風險:不排除因為資本市場波動影響各類資產的價格走向,造成固收+產品規模受到影響。

債券違約風險:不排除“固收+”底倉債券資產發生違約風險的可能。

疫情反覆和惡化:奧密克戎等疫情對經濟的衝擊。