本文來自格隆匯專欄:靳毅

1、關注轉債解禁和贖回風險

最近兩週,轉債市場出現調整,轉股溢價率也從高位小幅回落,這一方面源於權益市場情緒降溫下,轉債市場的高估值本身就面臨自發式調整;另一方面也與轉債市場面臨解禁壓力和強贖風險有關,這在一定程度上影響了轉債市場的情緒。

那後續轉債市場的解禁壓力如何?又有哪些個券可能面臨較大的解禁壓力?需要關注哪些個券的贖回風險呢?

1.1

解禁壓力

就轉債市場而言,在今年2月份之前,交易所並未對持有人的持有時間有明確限制。但在今年2月份,滬深交易所分別發佈《關於可轉換公司債券適用短線交易相關規定的通知》,就可轉債適用短線交易相關規定提出監管要求。具體來看:

(1)該《通知》規定,可轉債屬於《證券法》規定的其他具有股權性質的證券,無論是否進入轉股期,均應適用短線交易的相關規定。

(2)可轉換公司債券買入(含申購)、賣出行爲發生在2021年1月31日之後的,納入短線交易規制範圍。不過,可轉換公司債券轉股、贖回及回售不適用短線交易規定。

(3)而根據新《證券法》第四十四條規定,持有5%以上股份的股東、董事、監事、高級管理人員,將其持有的該公司證券在買入後六個月內賣出,或者在賣出後六個月內又買入,由此所得收益歸該公司所有。(短線交易相關規定)

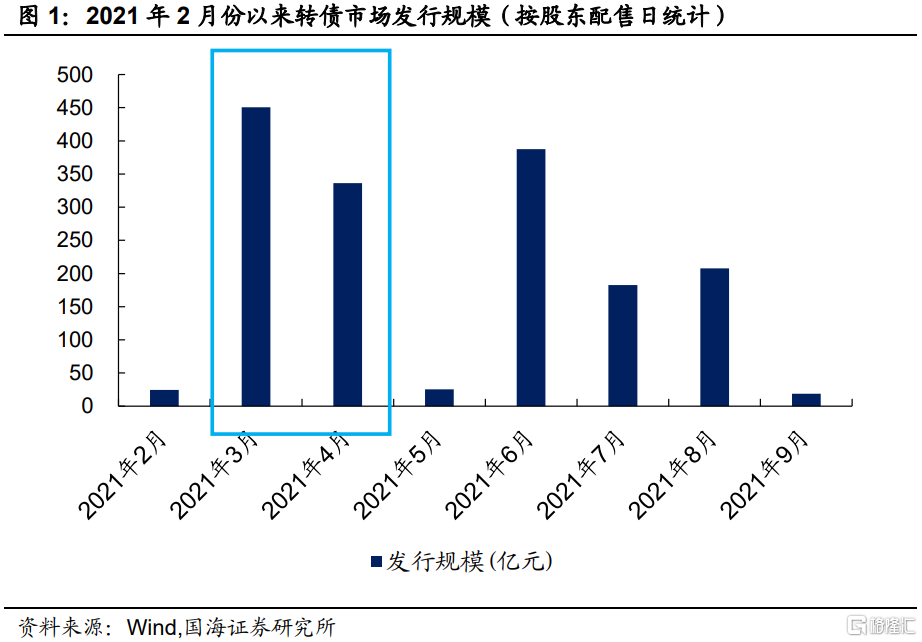

所以,對於今年2月份之後新發的轉債,持股5%以上的股東(簡稱重要股東,下同)在獲配轉債之後是有6個月的鎖定期的。而統計2月份以來轉債市場的發行規模變化,可以發現,過去半年的轉債發行高峯集中在3月、4月、6月,那相應的解禁高峯月則爲9月、10月、12月。由此來看,後續轉債市場的潛在解禁壓力仍然不小。

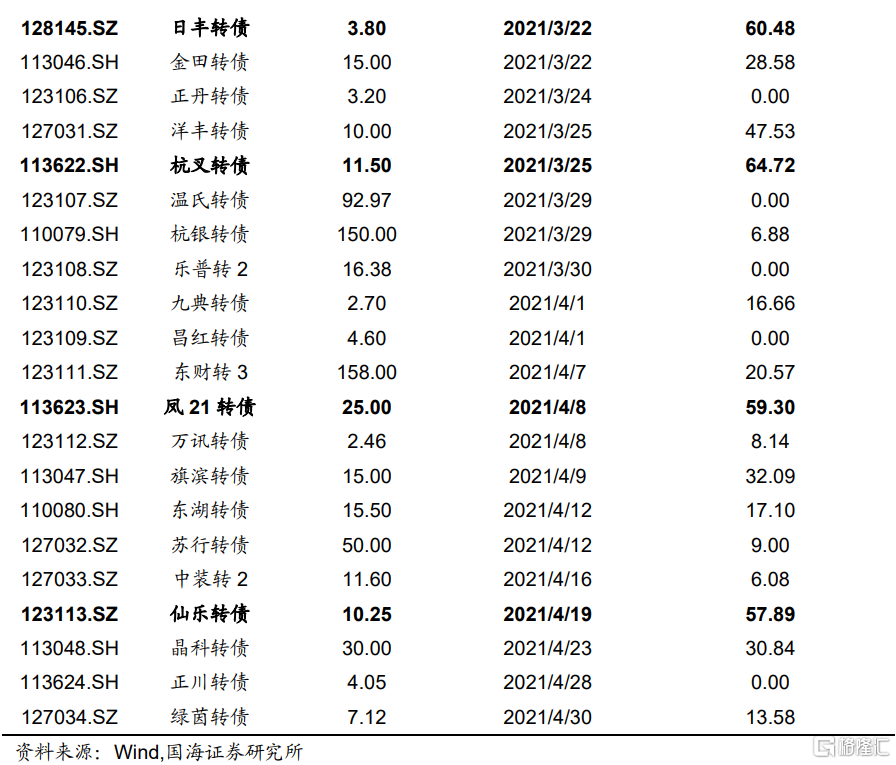

具體來看,就新發轉債對應正股的重要股東,其持有轉債的比例而言,個券之間分化明顯,需重點關注對應持有比例高於50%的轉債個券。我們重點統計了2021年2月-4月新發轉債(對應的解禁日期爲8月-10月),對應正股的重要股東,其持有轉債的比例情況(基於披露限制,只能統計出現在轉債前10大債券持有人中的情況)。

可以發現,環旭轉債、盛虹轉債、日豐轉債、杭叉轉債、鳳21轉債、仙樂轉債,相應重要股東的轉債持有比例在50%以上。雖然這些個券對應的重要股東並非一定會減持轉債,但後續需要予以重點關注。

1.2

贖回風險

除了面臨解禁壓力之外,隨着前期轉債市場的持續上漲,目前不少轉債個券同樣面臨着贖回風險。我們知道,一旦公佈了強贖公告,那麼市場對於後續正股的上漲預期溢價會被急劇壓縮,相應轉債的轉股溢價率一定會趨向於0,所以轉債贖回風險自然不可小覷。

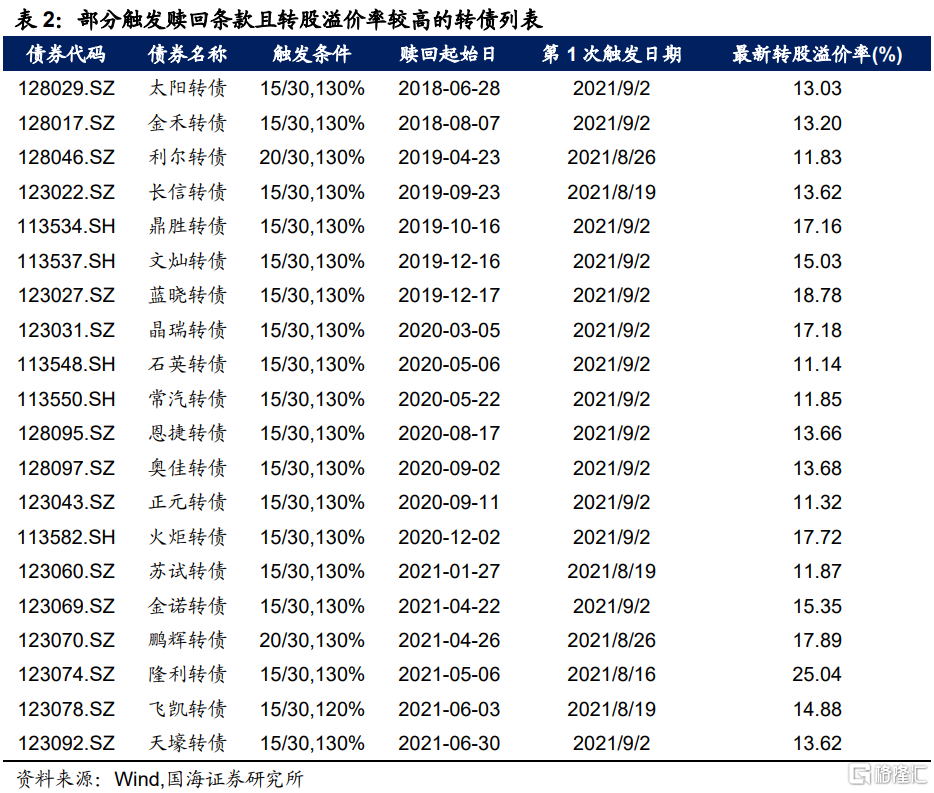

統計已觸發贖回條款,且轉債溢價率高於10%的轉債標的,可以發現這些轉債幾乎都曾發佈過“不提前贖回”公告。但即使轉債在前期多次發佈不提前贖回公告,也仍需警惕贖回風險。

以近期發佈贖回公告的久吾轉債爲例,該轉債於2021年9月14日發佈贖回公告,而此前分別於7月2日、7月23日、8月13日先後發佈不提前贖回公告。其中,在8月13日發佈的公告中稱“計劃未來30天內(即2021年8月13日至2021年9月11日)不提前贖回轉債”。由此來看,就這些即使在此前多次發佈不提前贖回公告,但當前市場轉股溢價率較高的轉債,仍需對其贖回風險予以警惕。

2、二級市場概況

2.1

權益市場

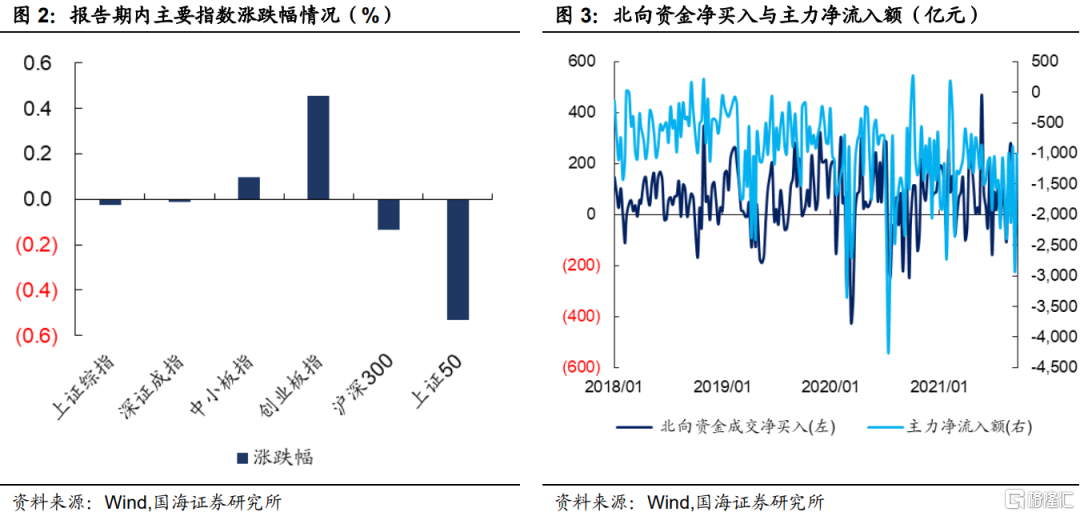

報告期內(2021.09.20-2021.09.26),權益市場走勢分化,其中創業板指漲幅最大,上證50跌幅最大。截至9月24日收盤,上證綜指下跌0.02%,報收3,613點;深證成指下跌0.01%,報收14,358點;創業板指上漲0.46%,報收3,208點。報告期內,滬深兩市主力資金累計淨流出1006.28億元,較上期少流出1927.05億元;北向資金成交淨流出額爲15.79億元,較上期少流出72.48億元。

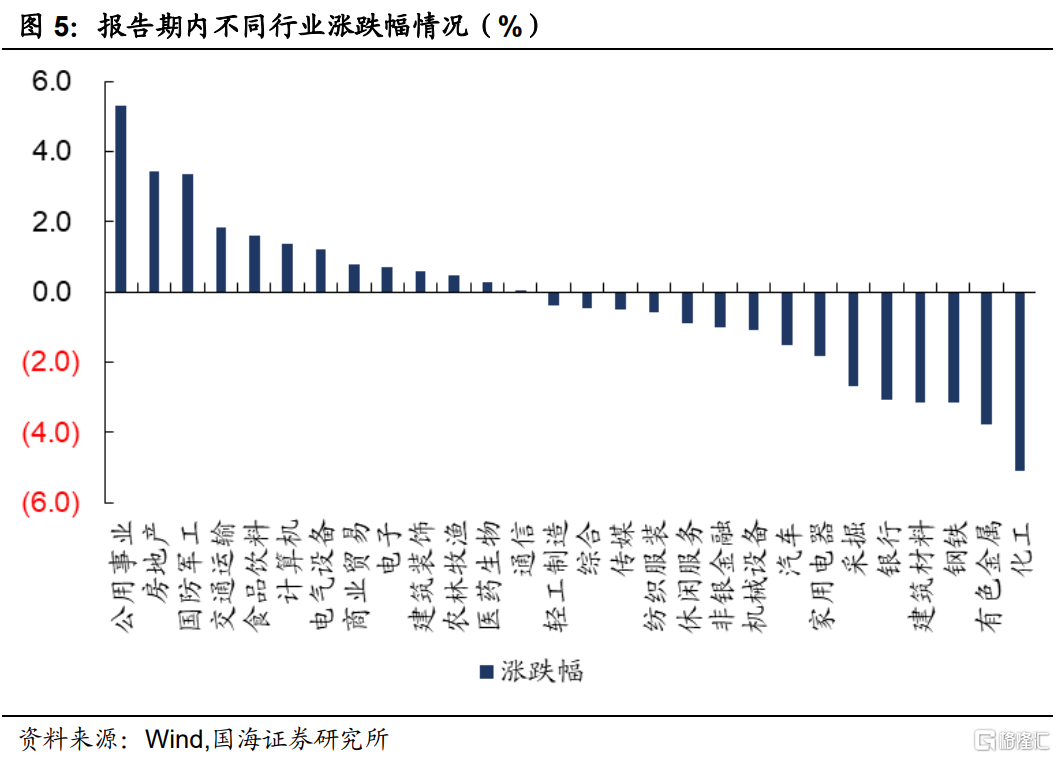

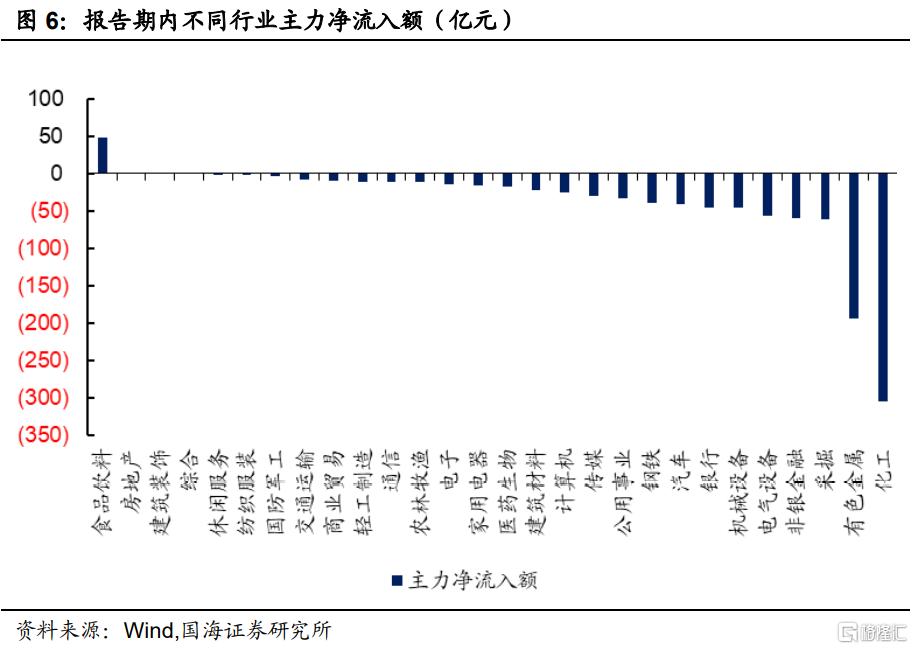

細分來看,按照行業分類,報告期內公用事業(5.32%)、房地產(3.43%)、國防軍工(3.34%)、交通運輸(1.85%)、食品飲料(1.60%)漲跌幅靠前;化工(-5.11%)、有色金屬(-3.76%)、鋼鐵(-3.16%)、建築材料(-3.14%)、銀行(-3.06%)漲跌幅靠後。報告期內主力淨流出額較多的行業爲化工行業。

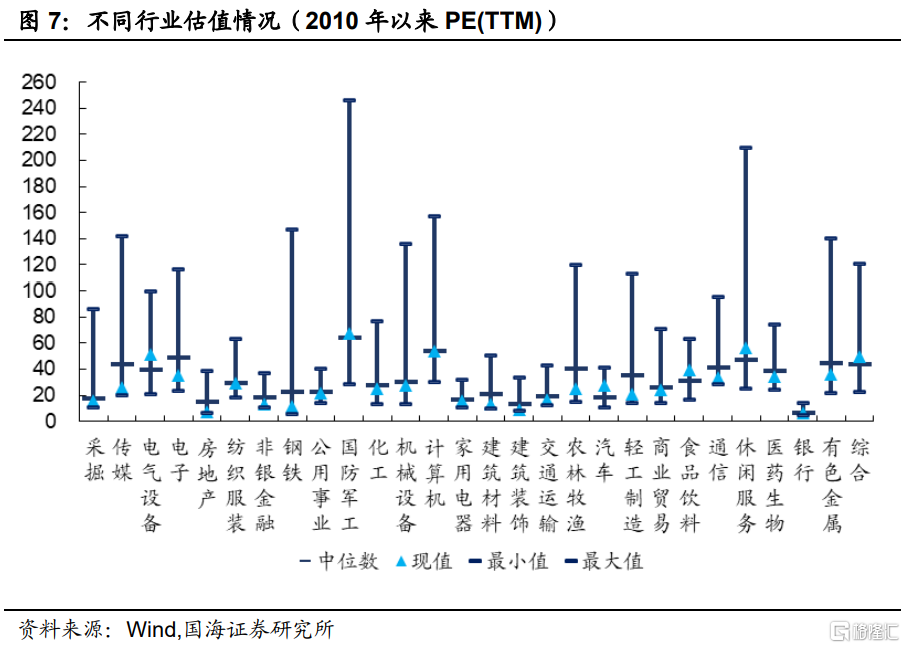

報告期內,市場整體估值繼續小幅下跌,截至9月24日,全市場PE(TTM)爲19.38倍。行業估值方面,電氣設備、國防軍工、汽車、食品飲料、休閒服務、綜合行業的估值水平在2010年以來PE估值的中位數及以上水平,而其他行業估值均回落至中位數下方水平。

2.2

轉債市場

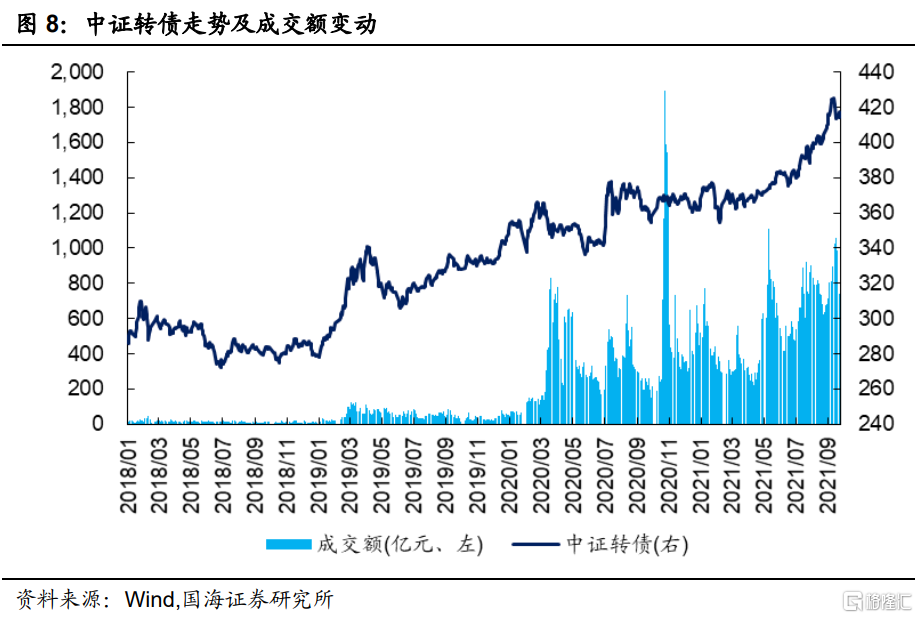

報告期內(2021.09.20-2021.09.26),轉債市場走勢分化。其中,中證轉債微漲0.20%,報收414點;上證轉債微漲0.46%,報收357點;深證轉債微跌0.24%,報收312點。報告期內,轉債成交量下跌,轉債累計成交額2209億元,日均成交額736.24億元。

存量轉債方面,截至9月24日,存量公募可轉債共計374只,轉債總餘額爲6,180.62億人民幣。其中有366只債券收盤價格大於等於100元的發行面值。票面價格最高的爲恩捷轉債,收於520.00元;票面價格最低爲亞藥轉債,收於91.34元。

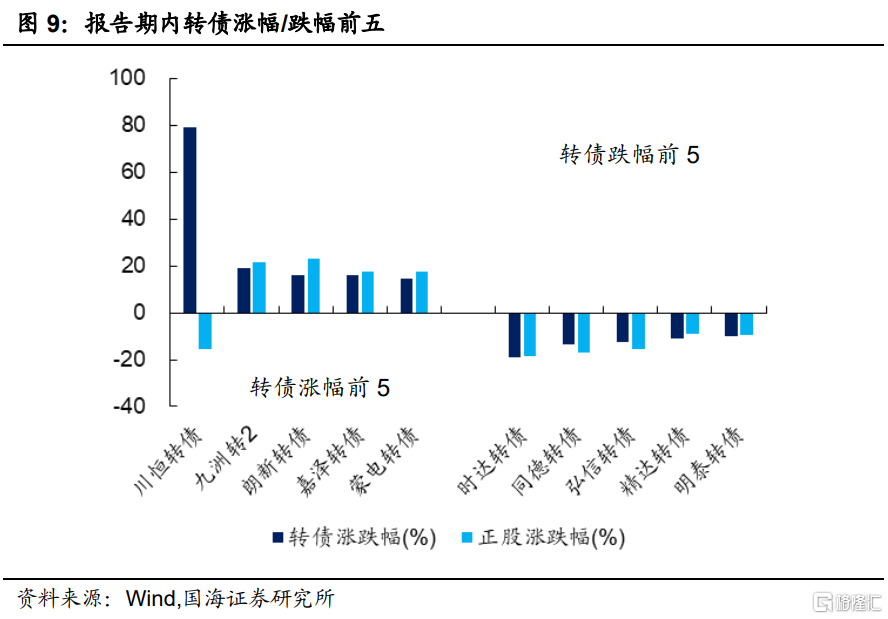

個券表現漲跌互現。有238只轉債價格上漲,其中漲幅前五分別是川恆轉債(79.16%)、九洲轉2(19.23%)、朗新轉債(16.07%)、嘉澤轉債(16.04%)、蒙電轉債(14.44%);有136只轉債價格下跌,其中跌幅前五分別是時達轉債(-18.77%)、同德轉債(-13.63%)、弘信轉債(-12.59%)、精達轉債(-11.00%)、明泰轉債(-10.21%)。

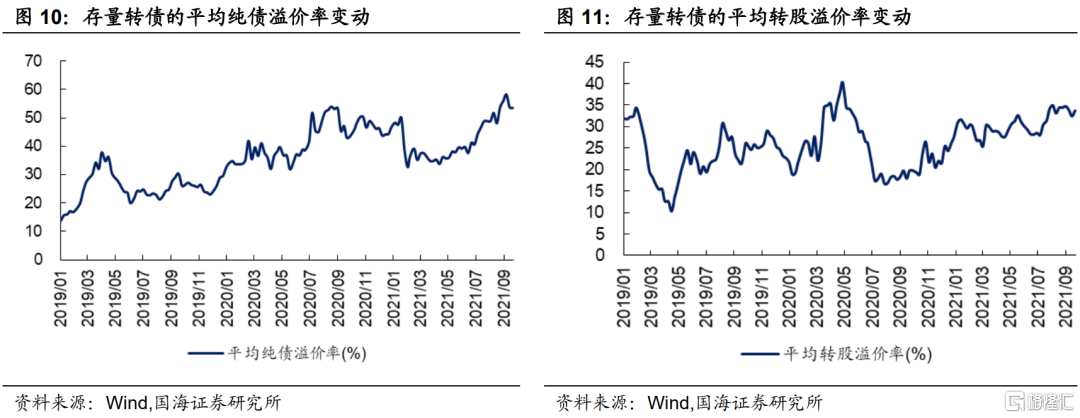

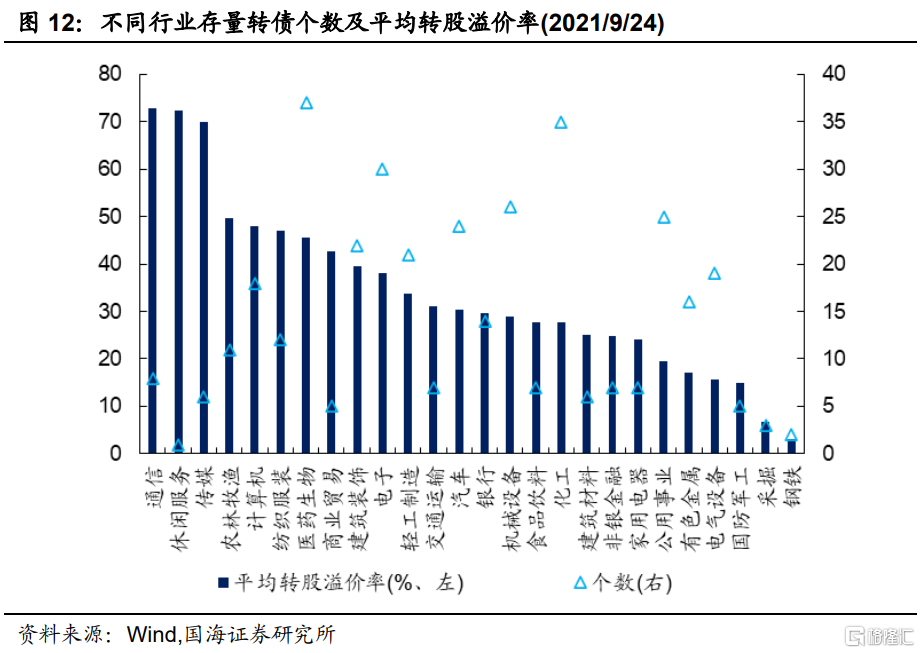

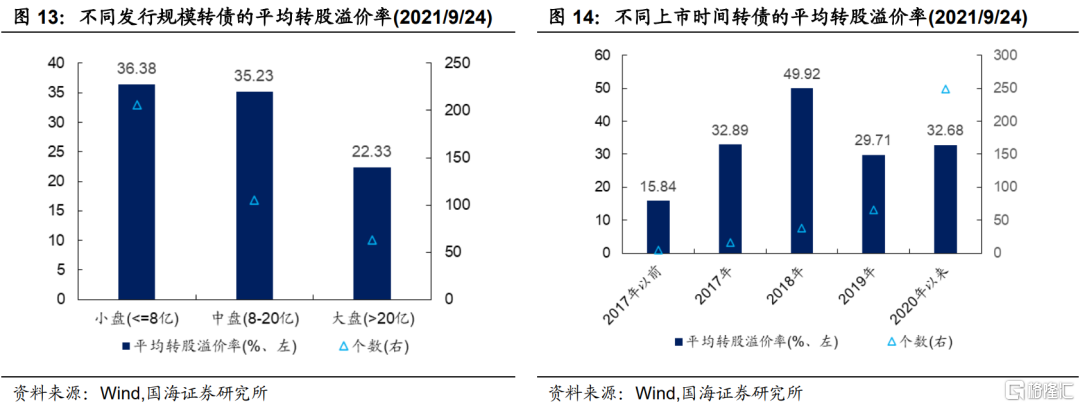

報告期內,轉債市場整體的純債溢價率輕微下跌,而轉股溢價率均有所回升。截至2021年9月24日,轉債市場平均純債溢價率爲53.46%,上期爲53.70%;平均轉股溢價率爲33.69%,上期爲32.40%。行業方面,位居首位的是通信(72.76%)、鋼鐵(3.14%)的平均轉股溢價率最低。相對而言,小盤轉債的平均轉股溢價率最高,爲36.38%。2020年以來上市的轉債的轉股溢價率水平有所上升,目前爲32.68%。

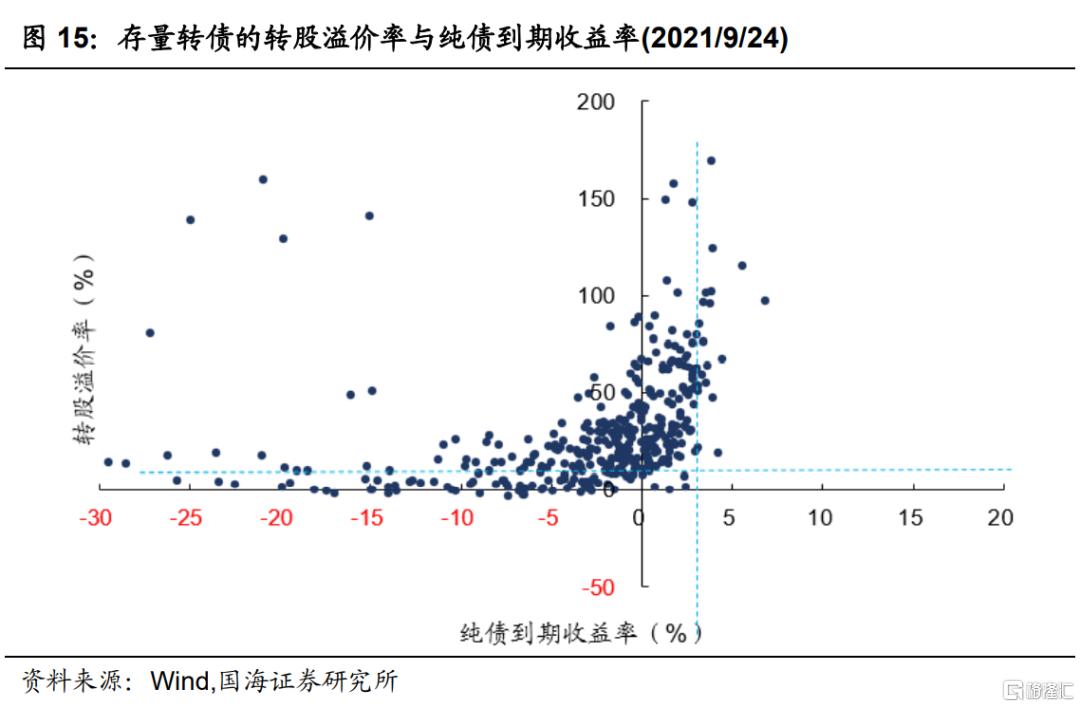

目前,大部分存量轉債的轉股溢價率水平分佈在0%-50%,純債到期收益率分佈在-5%-5%。不考慮正股基本面,單純考慮轉債性價比(轉股溢價率低於10%,純債到期收益率高於3%),截至9月24日,無轉債滿足要求。

3、一級市場概況

3.1

發行與上市

報告期內,有1只可轉債發佈發行公告,爲百潤轉債(發行規模爲11.28億元);1只新券上市。

3.2

待上市情況

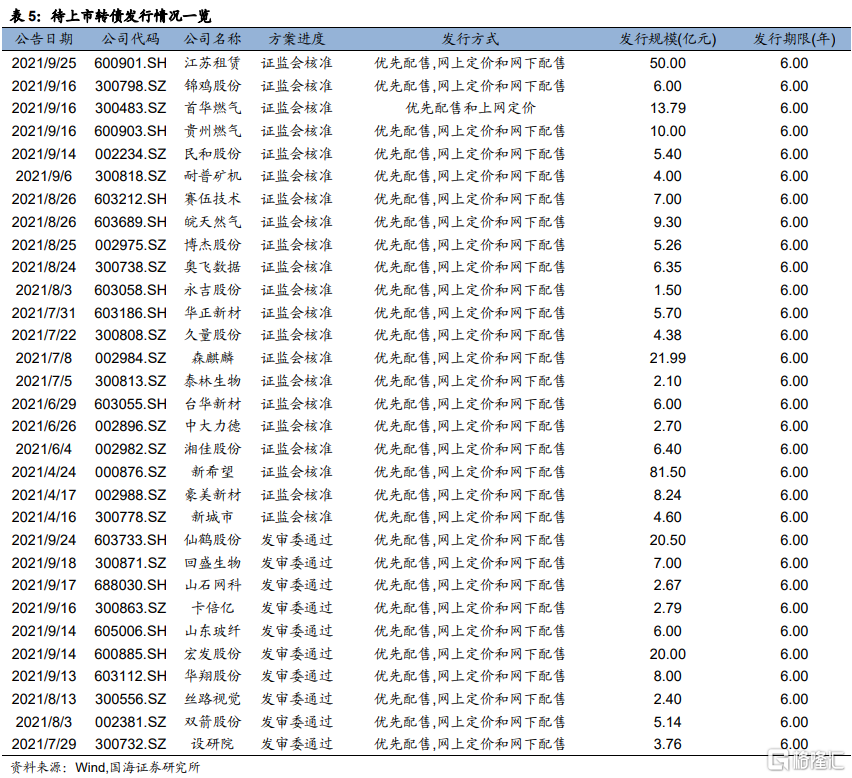

統計轉債發行預案,目前有21家轉債已通過證監會覈準但尚未發行,10家已通過發審委審覈,合計31家,總規模340.47億元。

4、基金持倉跟蹤

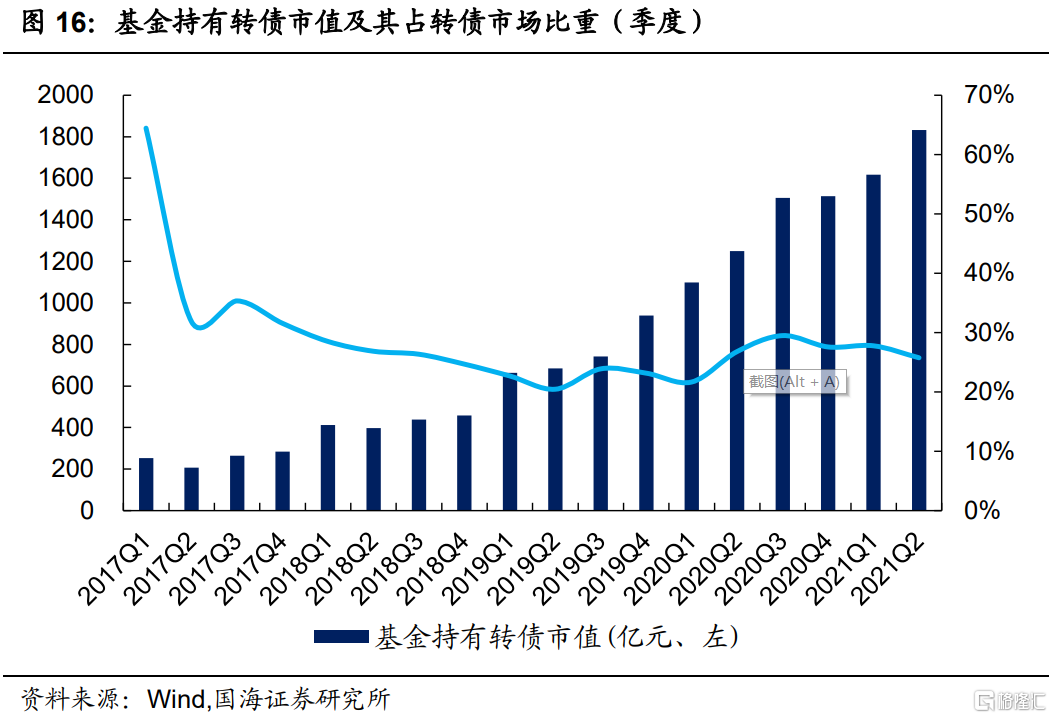

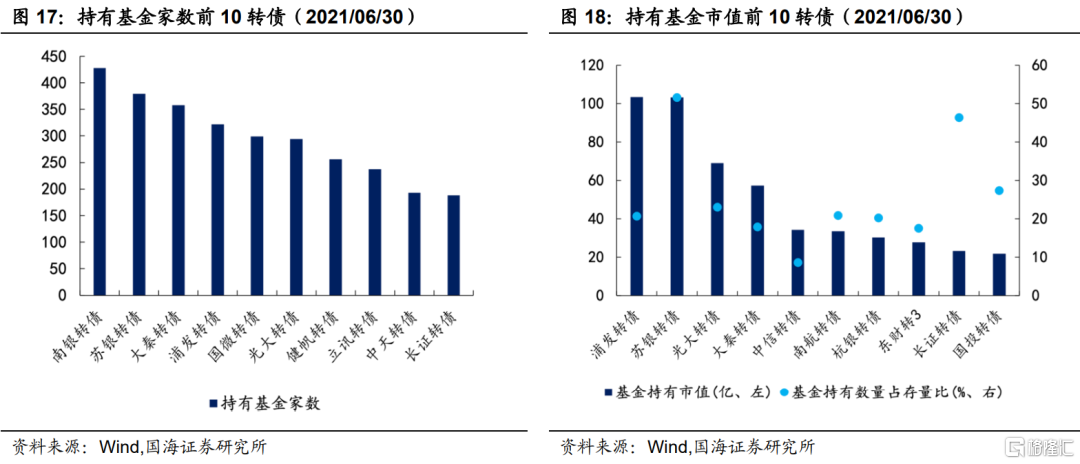

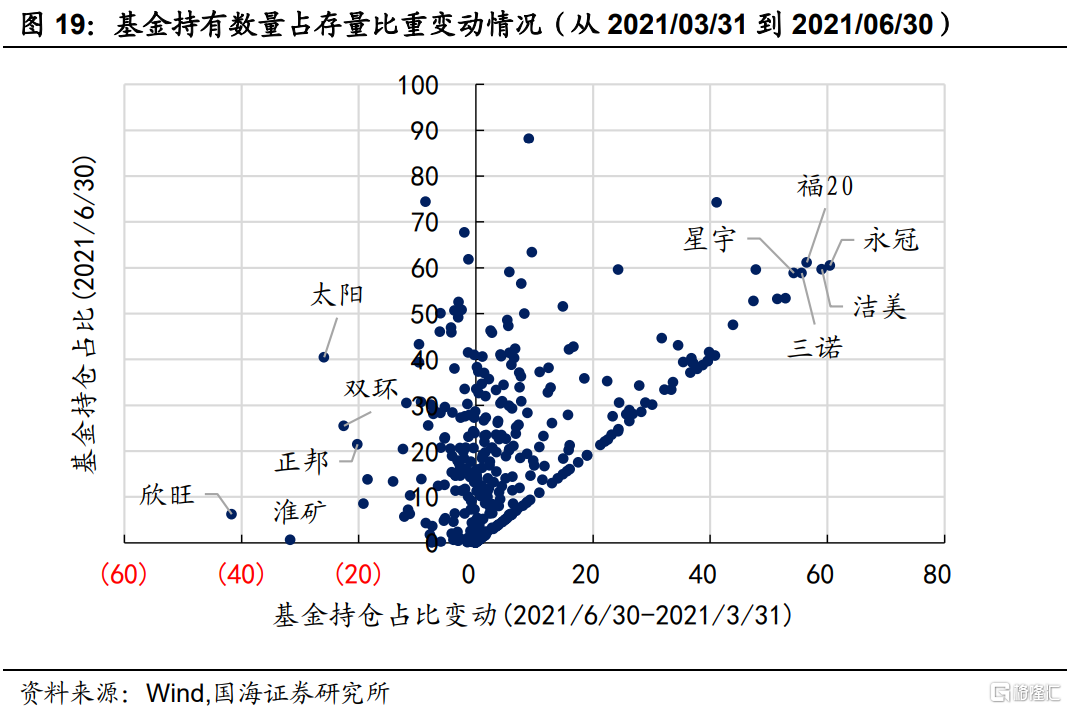

截至2021年6月底,基金持有轉債市值1832.55億元,環比上漲13.38%,佔轉債市場比重爲25.74%,環比下降了2.02%。基金重倉可轉債中,持有家數前三轉債分別是南銀轉債、蘇銀轉債、大秦轉債;持有市值前三轉債分別是浦發轉債、蘇銀轉債和光大轉債。

從2021/03/31到2021/06/30,基金持有數量佔存量比重提升最多的是永冠轉債(60.49%)、潔美轉債(59.05%)、福20轉債(56.52%);而下降最多的是欣旺轉債(退市)(-41.67%)、淮礦轉債(退市)(-31.67%)、太陽轉債(-25.87%)。

風險提示:第一,權益市場明顯回落;第二,貨幣政策發生不利變化。