本文來自: 陳曦固收研究,作者: 陳曦

近期,美聯儲“Taper”官宣。市場普遍認爲,隨着美聯儲收緊,美債收益率將上行。

對比本次與2013年“Taper”的差異,我們認爲,美債收益率存在下行可能性。

回顧美聯儲政策對中國央行的影響,認爲本次中國央行的應對更類似2015年底、2018年(美國緊,我們鬆),而不是2013年下半年、2017年(美國緊,我們緊)。

“以我爲主”不是一句空話,債券牛市已經重啓。

兩次Taper前後美債表現有較大區別

美聯儲歷史上有兩次“Taper”,第一次是2013年-2014年,第二次是2021年以來。對比這兩次Taper,美債表現完全不同。

2013年Taper的主要特徵如下:

(1)在Taper預告到Taper宣佈之間,美債實際利率大幅上行,是導致美債收益率上行的主要原因;

(2)在Taper宣佈到Taper執行完畢之間,美債實際利率變化不大,美債收益率跟隨通脹預期略有下行。

圖1:2013年-2014年,美聯儲Taper前,美債因實際利率上行

2021年Taper的主要特徵如下:

從Taper預告,到Taper宣佈,美債收益率確實上升了,但是主要是通脹預期上行,而實際利率基本與Taper預告之前相同(2013年Taper預告之後,實際利率上行爲主)。

圖2:2021年以來,美聯儲Taper前,美債實際利率變動不大

對比兩次Taper,我們發現:

(1)2013年Taper預告至Taper宣佈之前,美債實際利率大幅上行(從-0.6%,上行至0.75%,上行幅度135bp),導致了美債收益率大幅上行(上行幅度135BP);

(2)本次Taper預告至Taper宣佈之前,美債實際利率基本沒變,通脹預期上行(上行幅度20BP),導致了美債收益率上行(20BP)。

美債隱含預期或從“滯脹”轉向“衰退”

從美債當前收益率水平看,美債實際利率仍然僅爲-0.95%,爲歷史最低水平附近,而美債通脹預期則高達2.5%以上,爲歷史最高水平附近。

從美債的“實際利率+通脹預期”拆分,當前美債隱含的就是“滯脹”:

(1)實際利率與美國經濟更爲相關,美債實際利率處於歷史低位,暗示着投資者對美國經濟並不樂觀;

(2)通脹預期與大宗商品、美國CPI當前價格相關(不反映未來預期,而反映現實通脹),當前確實處在很高的水平。

市場普遍預期,隨着Taper的進行,美債收益率仍將上行,特別是實際利率上行,但從美國2013-2014年Taper執行的經驗來看,Taper並不會導致美債實際利率上行。

我們認爲,未來美債存在下行可能:通脹預期從歷史高位回落,而美債實際利率仍然在歷史低位,即隱含美國從2021年的“滯脹”,走入2022年的“衰退”。

美聯儲並不對中國央行構成約束

回顧中美貨幣政策歷史,我們可以注意到一個有意思的現象:2013年-2018年,美聯儲一直在緊縮,然而中國央行卻已經完成了兩輪“緊縮—寬鬆”週期。

看美聯儲,從2013年5月Taper預期,到2018年12月美聯儲最後一次加息,美聯儲處於一次大的緊縮週期;在看中國央行,2013年下半年緊縮,2014年-2016年三季度寬鬆,2016年三季度-2017年底緊縮,2018年寬鬆。

換一種方式歸納總結,在美聯儲緊縮時期(2013年-2018年),中國貨幣政策有兩種截然不同的情況:

第一種,美聯儲緊縮時期,中國貨幣政策同樣緊縮。主要時期包括,2013年下半年、2016年底-2017年底。這兩個時期也是給債券市場印象最深的兩次:

(一)2013年5月開始美聯儲“縮債恐慌”,2013年6月中國出現“錢荒”,然後資金緊張、債市上行,直到2013年12月,與美債收益率上行結束時間基本一致。

圖3:2017年中美貨幣政策均收緊

(二)2016年8-10月開始,中國央行開始收緊貨幣政策,債市進入熊市,需要注意,這是早於美聯儲收緊的;美聯儲在2016年12月第二次加息(第一次是2015年12月),2017年3、6、12月加息三次,中國央行在2017年2月、3月、12月加息三次,債市大幅調整。

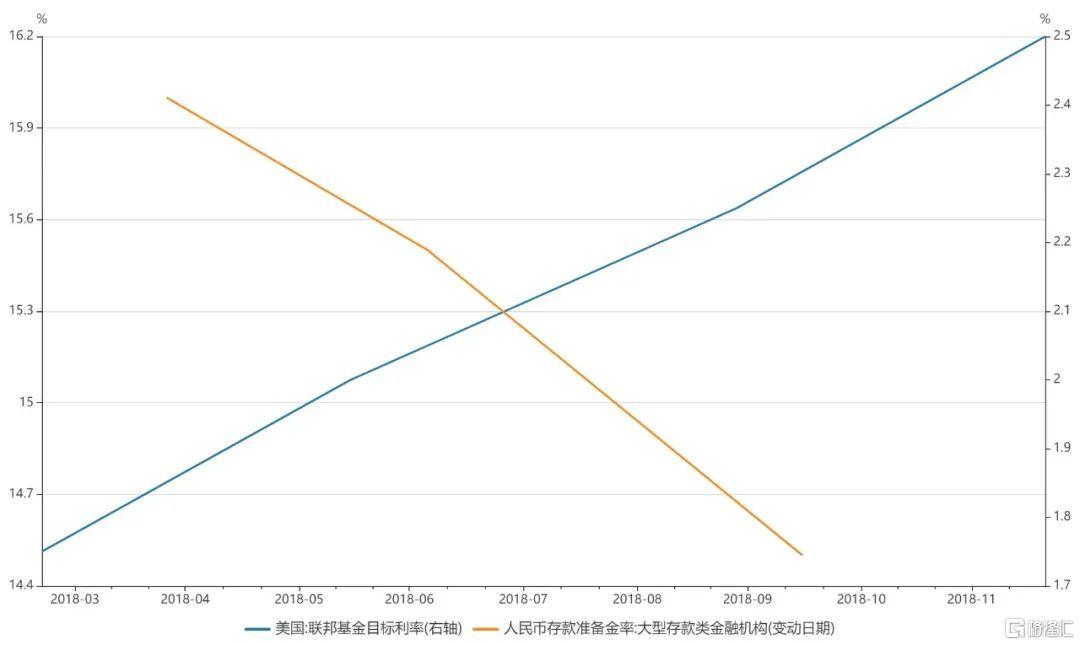

第二種,美聯儲緊縮時期,中國央行寬鬆。主要時期包括:2015年底、2018年全年。但是,由於某些原因,債券市場對這兩個時期的印象偏低:

(一)美聯儲在2015年12月是金融危機之後的第一次加息,而中國央行在2015年10月底、2016年3月初進行了降準、降息操作,當時中國債市處於大牛市之中。

(二)美聯儲在2018年3、6、9、12月加息四次,而中國央行從2018年初就開始貨幣寬鬆(儘管3月中國央行加息過一次,但對債市和資金利率毫無影響),4月、7月、10月三次全面降準,中國債市同樣處於大牛市之中。

圖4:2018年中美貨幣政策方向相反

回顧歷史,我們可以得出結論:中國央行並不是必然跟隨美聯儲,而是相機抉擇。

如果中國央行自身希望收緊,同時恰好美聯儲在收緊,那麼可以“順水推舟”;

而如果中國央行自身希望放鬆,而美聯儲在收緊,那麼就“以我爲主”。

本次中國“以我爲主”,債券牛市重啓

對於2021下半年以來的美聯儲收緊,我們大概率是“以我爲主”,因爲當前不具備任何貨幣緊縮的條件。

從歷史上看,中國央行緊縮有三種情況:

第一,經濟過熱,類似2006-2007年、2009-2010年等;

第二,內生性的通脹,例如2011年;

第三,去金融槓桿,例如2013年下半年、2016年底-2017年底(恰恰是兩輪所謂“跟隨美聯儲收緊”)。

當前中國並不屬於其中任何一種情況,反而存在較爲明顯的內需不足,我們需要的是貨幣寬鬆,而不是貨幣緊縮,即更可能類似2015年底、2018年的情況。

2021年以來,央行已經通過貨幣政策執行報告、新聞發佈會等多種形式,傳達過明確的“以我爲主”信號,7月30日政治局會議也強調“要增強宏觀政策自主性”,表明政策層對於美聯儲收緊已經有充分的預期和預案。

我們在2021年3月提出“債牛已至”,最早看好債券市場;10月我們提出“債牛重啓”,再次強烈看多債市,重申中國已經進入“低利率時代”。

風險提示:政策變化超預期